Что делать заемщику

Если вы являетесь должником по кредиту, но не сталкивались с судебным или внесудебным взысканием, воспользуйтесь рекомендациями наших юристов. Даже если вы добьетесь частичного отказа в иске, общая сумма долга станет намного меньше.

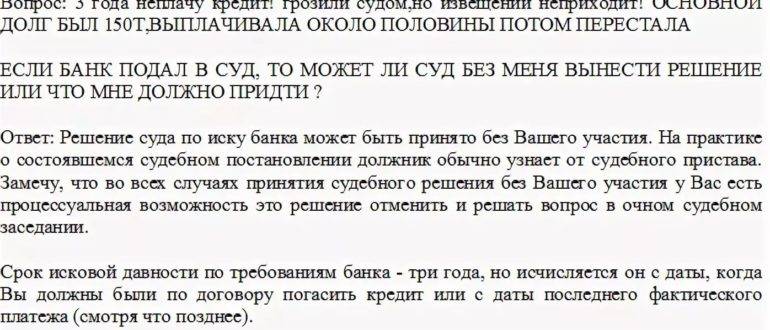

Срок давности прошел, а банк подал в суд — что делать?

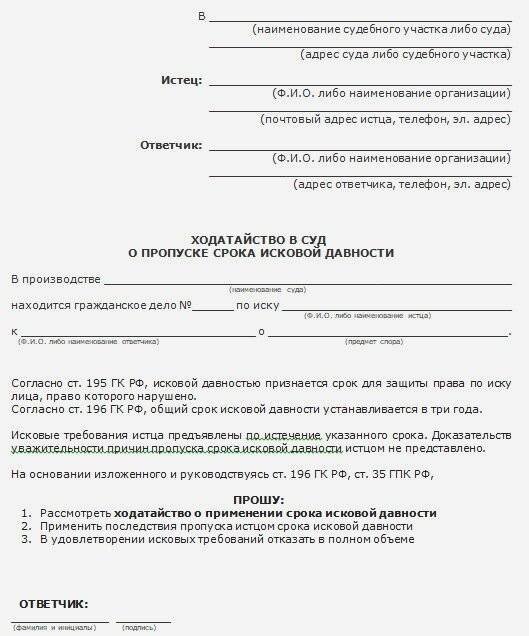

Если вы получили иск о взыскании долга по кредиту с истекшим сроком давности, рекомендуем действовать следующим образом:

- изучите кредитный договор, график платежей и исковое заявление, чтобы определить перечень обязательств с истекшими периодами взыскания;

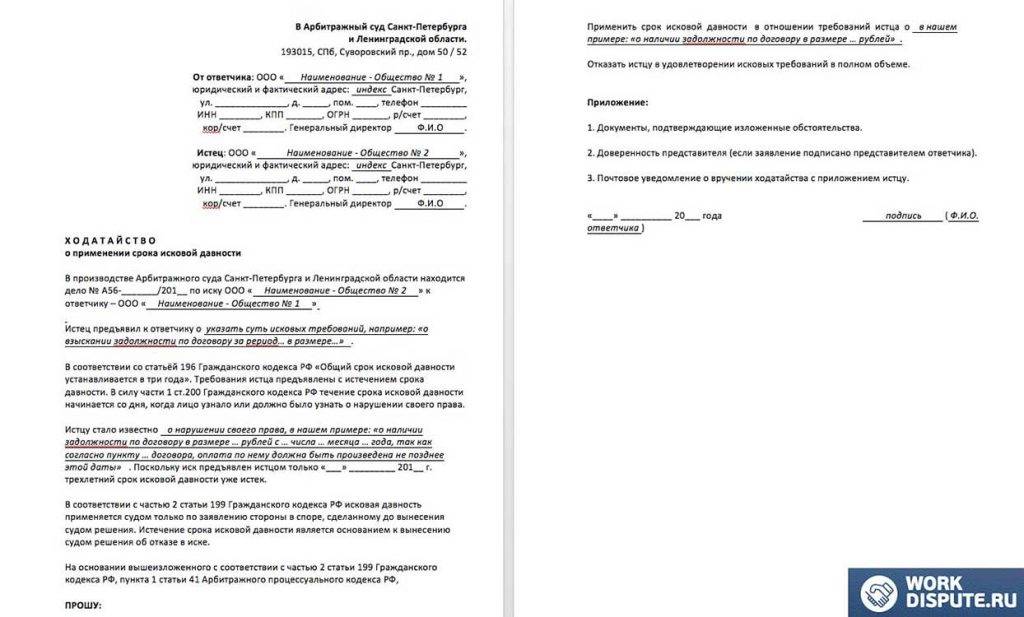

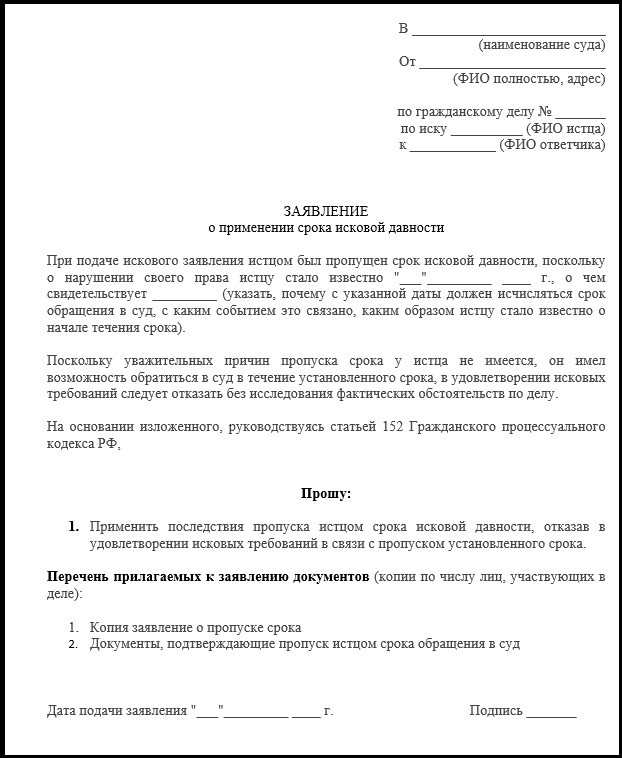

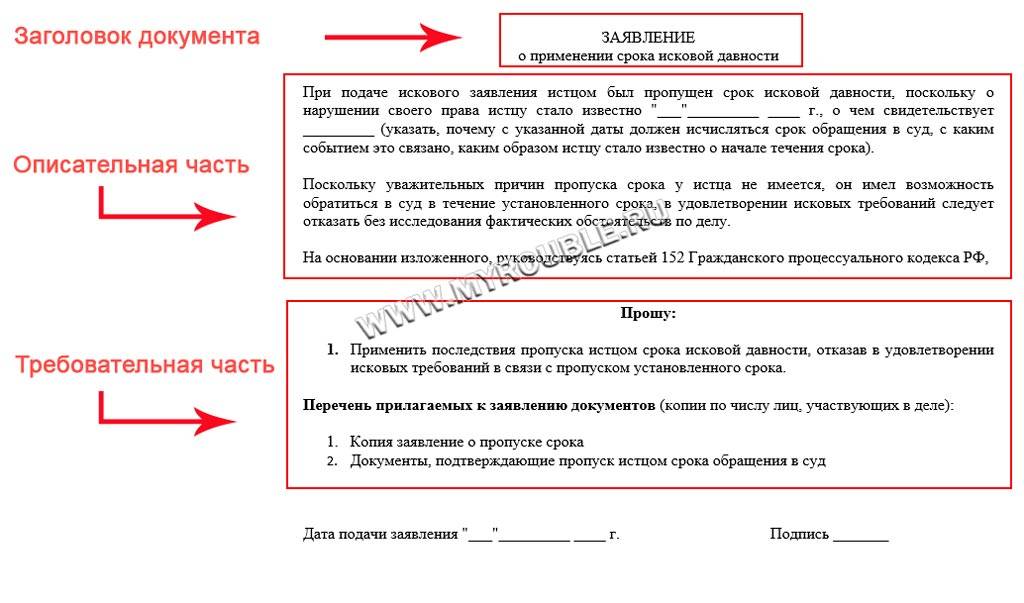

- подготовьте заявление в суд о применении последствий пропуска сроков давности (оформить документ лучше через юриста);

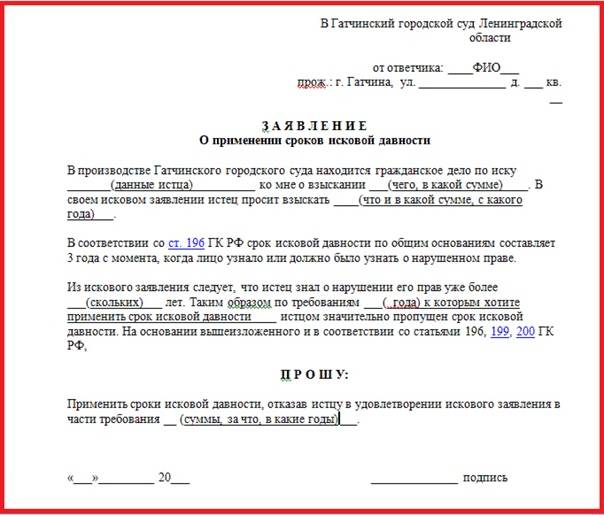

- укажите в заявлении обязательства, по которым истекла давность, потребуйте полного или частичного отказа в иске;

- направьте документ в суд по почте, либо подайте его непосредственно в заседании;

- если судья незаконно откажет в полном или частичном прекращении дела, подавайте жалобу.

Заявление, как и другие документы в судебном процессе, может подать не только сам ответчик, но и его представитель. Для этого нужно оформить доверенность через нотариуса, указать перечень полномочий представителя.

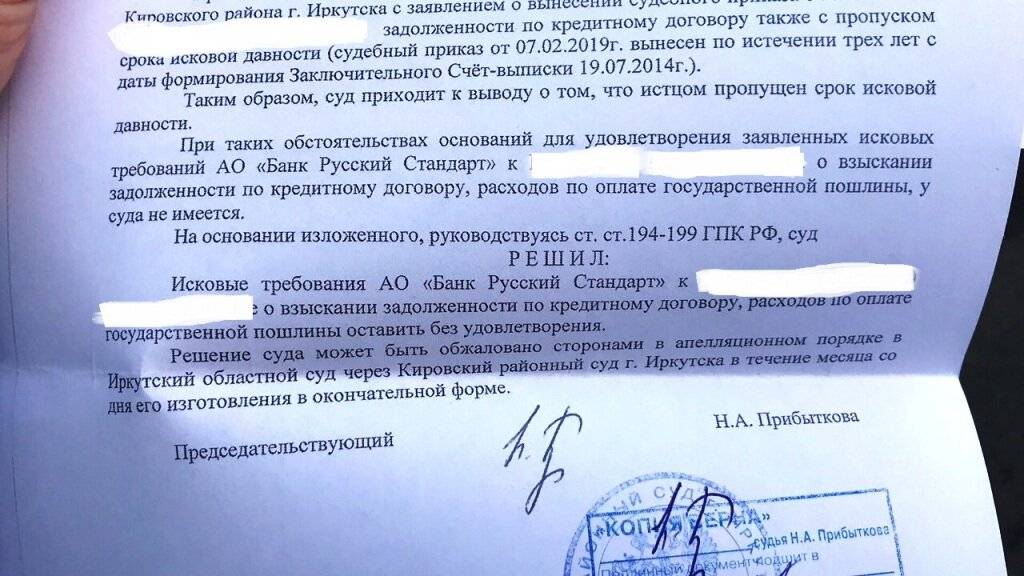

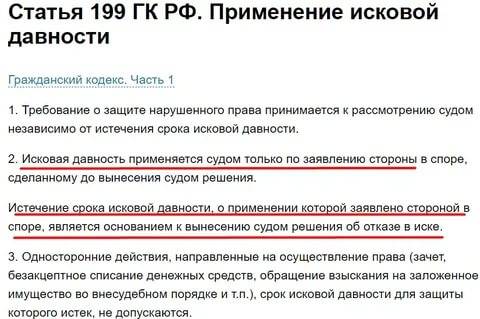

Судебная практика по вопросам применения исковой давности однозначна. Если ответчик подал заявление, а материалы дела подтверждают истечение срока, судья обязан вынести определение о частичном или полном отказе в иске.

Период давности прошел, начали тревожить коллекторы — что делать?

Чаще всего задолженность с истекшим периодов давности банки продают коллекторам. В этом случае банк получит часть денег, а право требования долга перейдет к коллекторам. Новый кредитор сможет использовать внесудебные способы взыскания, в том числе письма, звонки. смс-ки, голосовые сообщения, личные встречи.

Вот несколько рекомендаций, если взысканием начали заниматься коллекторы:

- внимательно отнеситесь к подписанию документов, предлагаемых коллекторами, чтобы не признать долг и не восстановить периоды давности;

- обращайтесь за консультацией к юристам, чтобы выбрать оптимальный вариант защиты от требований коллекторов;

- подайте письменный отказ от любых форм взаимодействия, после чего сборщики долгов обязаны прекратить активные действия, и смогут общаться с вами только через почту — обычную или электронную;

- обратитесь на судебное или внесудебное банкротство, чтобы списать задолженности.

Если должника признают банкротом, коллекторы обязаны прекратить любые формы взыскания.

О сроке исковой давности

Должников наверняка порадует известие, что им не нужно уходить на нелегальное положение и прятаться от коллекторов на протяжении всей своей жизни. Через три года ни одно финансовое учреждение не вправе требовать возврата денежных средств, в том числе – через суд.

Банки часто нарушают данные сроки, передавая свои права коллекторским агентствам. Каждый человек должен знать, что он вправе обратиться в судебные инстанции, чтобы остановить произвол. Для этого необходимо лишь подготовить встречный иск. Но все ли так просто в этом вопросе? Самое сложное – это верно определить, с какой даты следует начать отсчет в три года.

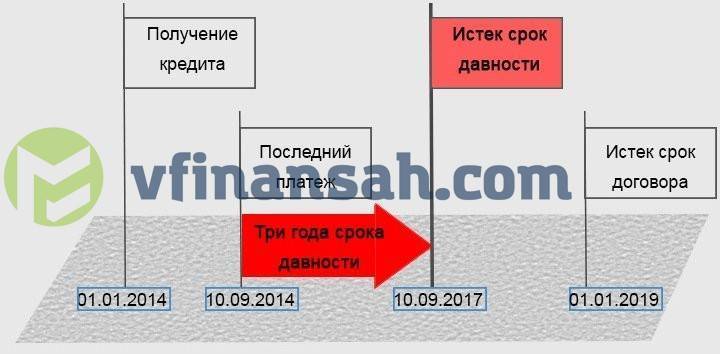

Начало отсчета

Как правило, точкой отсчета считается дата последнего платежа заемщика. Банк, в свою очередь, стремится к тому, чтобы в расчет бралась другая дата – окончание договора. Но суды в этом вопросе не поддерживают финансовые учреждения, ибо часто сроки определить очень сложно. Например, в случае пользования заемщиком кредитной картой.

Но каждому должнику следует знать, что сроки претензий банка могут быть продлены. Это возможно при наличии следующих обстоятельств:

- Если после некоторого перерыва был произведен платеж в счет погашения долга.

- Клиент вступил в документальный контакт с финансовым учреждением, в том числе получил уведомление с требованием погашения задолженности досрочно.

- Если сам заемщик обратился с заявлением о реструктуризации долговых обязательств или с просьбой о рефинансировании.

Судебный спор

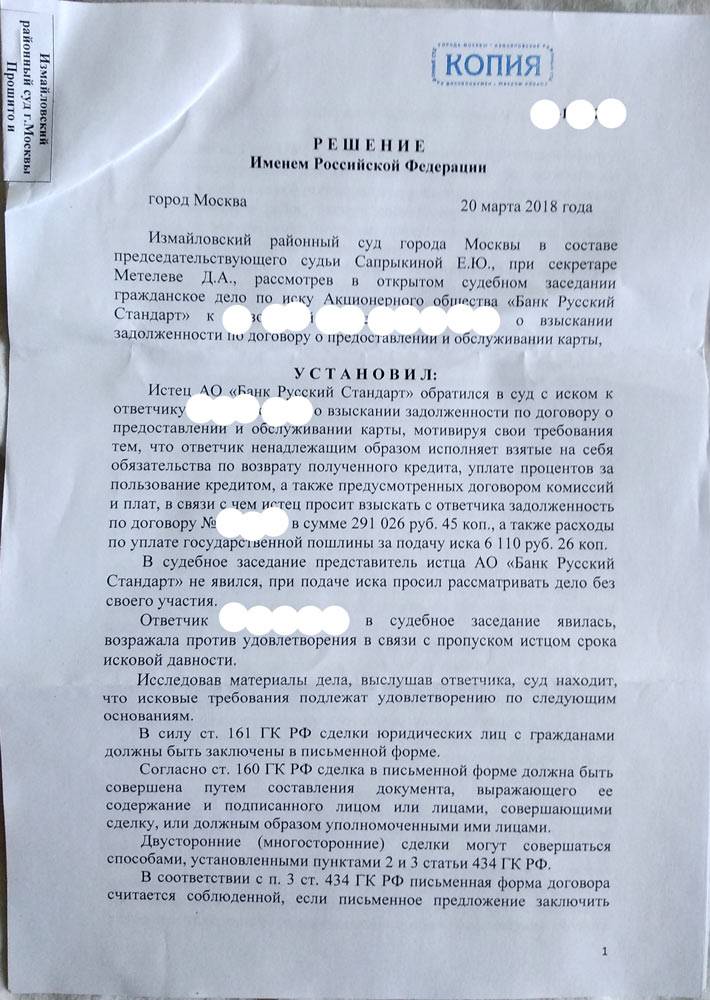

Финансовое учреждение все чаще решает вопросы взыскания задолженности с помощью суда. Что делать в этом случае должнику? Обязательно посещать заседания, ибо в противном случае суд не просто вынесет решение об удовлетворении иска, но и к взысканию будет предъявлена сумма, большую часть которой составят неустойки и пени за каждый просроченный день.

Если есть основания полагать, что взаимоотношения с банком завершены из-за срока давности, то человеку, который брал кредит, необходимо подготовить встречное требование о завершении преследования со стороны финансового учреждения. Оно должно быть составлено юридически грамотно и подтверждаться документами и свидетельскими показаниями.

Важно знать, что банк в подтверждение необходимости продления сроков взыскания также будет предъявлять доказательства. Какие из них наверняка не будут приняты судом?

- Видеоматериалы с камер наблюдения о посещении заемщиком банка.

- Свидетельские показания должностных лиц и сотрудников финансового учреждения.

- Расписки заемщика и записи телефонных переговоров.

Главным доказательством со стороны заемщика, в свою очередь, должны быть квитанции о последнем переводе денежных средств в счет погашения долга. Банку же придется найти документальные подтверждения того, что срок должен быть продлен по вышеперечисленным во втором разделе обстоятельствам. В противном случае суд поддержит должника.

Стоит ли уповать на сроки давности?

Казалось бы, все просто. Продержаться три года, и человек будет свободен от всяческих обязательств. Но есть несколько “но”.

Если дело дойдет до суда, который произойдет в установленные сроки (до трех лет), попытка уклонения от погашения задолженности будет рассматриваться как отягчающее обстоятельство. Банк может судиться не только за имущество, которое являлось обеспечением взятой в долг суммы, но и любое другое, которое имеется в собственности заемщика.

У должника будет испорчена кредитная история, и в дальнейшем возникнут большие проблемы с оформлением ипотеки и т. д. Если имелся поручитель, то заемщик подставляет данного человека, к которому финансовое учреждение предъявит претензии, как только перестанут поступать платежи от конкретного физического лица.

В случае смерти заемщика, его долги переходят к наследникам, что вряд ли их порадует.

С каким долгом не выпустят за границу

Если сумма долга в исполнительном листе – 30 тыс. рублей (с , ранее – 10 тыс. рублей) и более, то имейте ввиду, что скорее всего вы не сможете отдохнуть за границей, так как судебный пристав-исполнитель налагает ограничение на выезд из Российской Федерации – направляет соответствующее постановление в Управление пограничного контроля.

Такое постановление действует шесть месяцев. Если долг не будет оплачен за это время, то пристав направит новое постановление.

Но даже если сумма долга меньше 30 тыс. рублей, но больше 10 тыс., то после того, как исполнительный лист поступит в службу судебных приставов, должнику дается 5 дней на добровольную уплату долга. Если через эти 5 дней плюс два месяца должник не оплатит долг, то пристав имеет право также ограничить выезд за границу. Причем сумма может складываться из разных исполнительных листов. То есть в этом случае для ограничения выезда достаточно суммы, которая превышает всего 10 тыс. рублей.

В каких случаях долг можно не платить по закону

Нет законных оснований, по которым можно просто взять и не платить долг по кредиту. Компаниям, которые обещают помочь аннулировать кредит, лучше не доверять. Но есть случаи, когда закон на стороне должника:

- исковая давность по кредиту истекла, и суд отказал банку в иске в связи с истечением срока;

- банк списал долг, как безнадежный: на практике такие случаи бывают крайне редко – банку проще продать проблемный актив, тем более, что закон не обязывает банки списывать долги;

- с банком заключено письменное соглашение, где должник согласился оплатить часть долга, а банк – списать остаток;

- если заключался договор страхования и наступил страховой случай, по которому договором страхования предусмотрено условие, что остаток долга выплачивает страховая компания.

Пример: В договоре страхования указано, что если должник получает инвалидность, то остаток по кредиту покрывается страховкой. Для того, чтобы страховая компания заплатила за вас остаток долга, нужно отправить ей уведомление о наступлении страхового случая. В ответ на уведомление страховая сообщит перечень документов и дальнейших действий.

Продление срока исковой давности

Интересный факт прописан во втором пункте 206 статьи ГК РФ «Исполнение обязанности по истечении срока исковой давности»:

Если до окончания «трехлетки» вам осталась всего неделя, и вдруг к вам пришел курьер с письмом от кредитора, а вы ставите подпись о получении – отсчет начинается сначала.

Если банк продал долг коллекторам – это никак не повлияет на течение срока исковой давности.

Избежать любых контактов с банком или его представителями практически невозможно. В его интересах не допустить окончания срока, поэтому будут приняты следующие меры:

- На вас подадут в суд еще до окончания срока. Если вы или ваш кредитный адвокат попытаетесь доказать, что срок уже истек (например, потому что первая просрочка была совершена более трех лет назад), вам придется доказать отсутствие любых контактов с банком за это время.

- Телефонные переговоры. Каждый такой разговор записывается, о чем вы будете уведомлены, подняв трубку. В ходе общения вы признали, что являетесь должником – СИД отсчитывается заново с этого момента.

- Личное получение официального письма от банка через курьера или заказным письмом. Ваша подпись – отсчет начинается сначала.

Если клиент время от времени вносит на счет средства, чтобы ослабить давление коллекторов, и надеется на истечение «трехлетки» – зря. Каждый новый поступивший платеж (на любую сумму) прекращает течение срока и запускает его сначала.

Если же клиент честно пытается исполнить обязательства любым возможным способом, не прячется от банка, идет на переговоры или отправляет письма с просьбой реструктурировать долг или получить кредитные каникулы, ни о какой давности не может быть и речи, т.к. на счет поступают платежи и происходит контакт с банком.

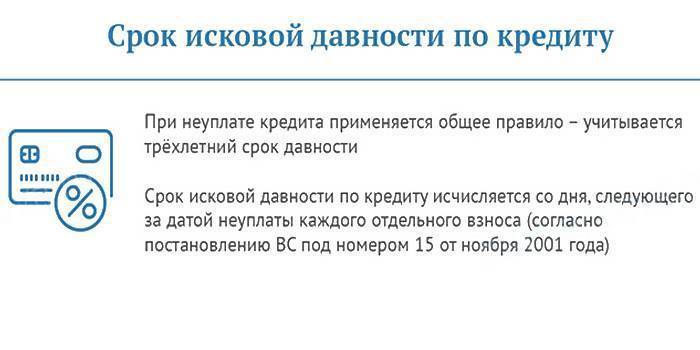

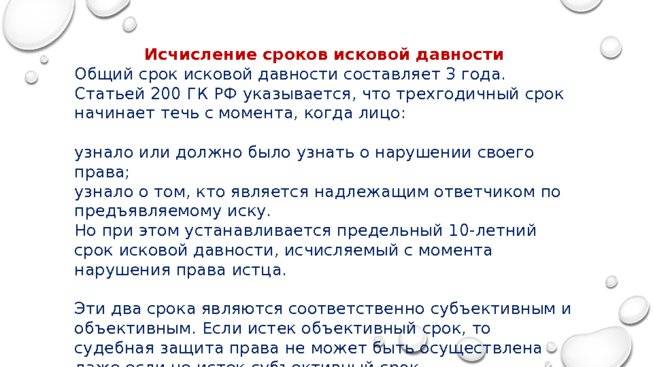

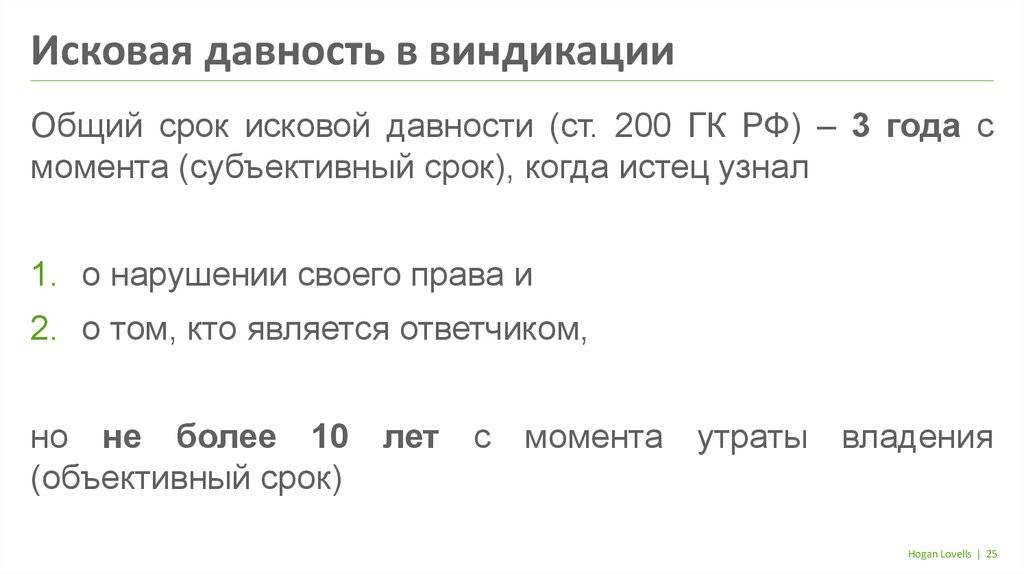

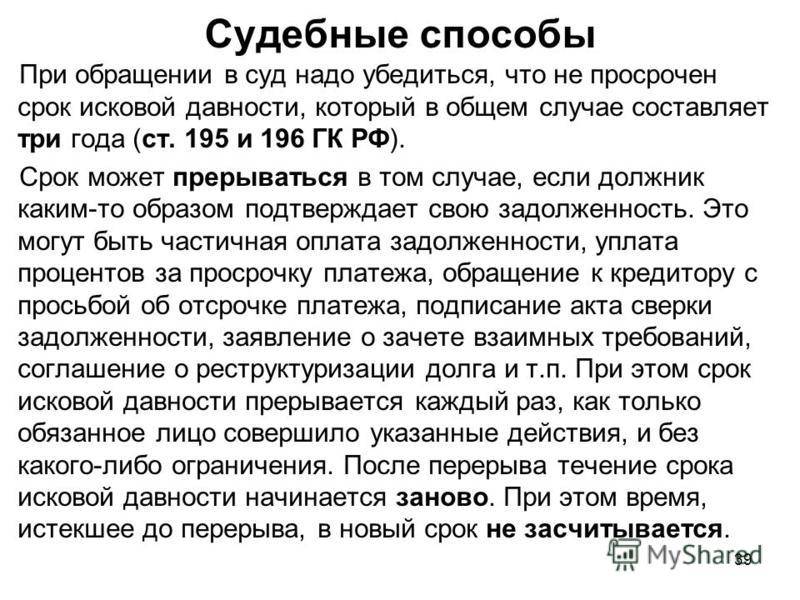

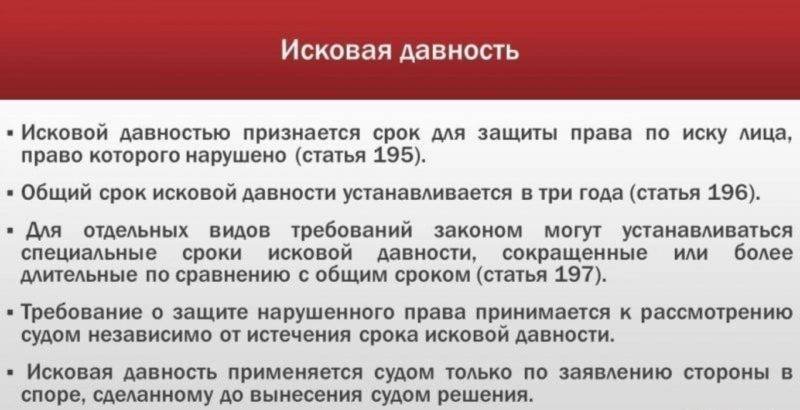

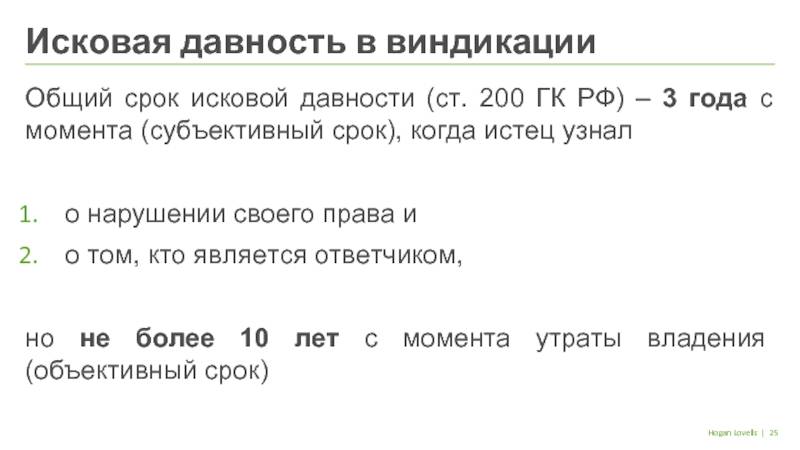

Согласно ст. 200 ГК РФ, срок исковой давности не может превышать 10 лет с момента оформления кредита.

Когда не возвращать деньги – не означает нарушать закон?

Если заемщик нарушит график возврата средств банку, ждут его крупные неприятности. Начнется исчисление периода времени, в течение которого подают заявление в суд. Период времени по закону – 3 года с момента окончания договора.

Если заемщик не идет на контакт с банком, тот вправе обратиться в суд или передать долг коллекторам. Перенесут в таком случае дату исчислений. Это касается всех этапов взыскания долгов.

Заемщик прячется от банка и не идет на контакт. Банку только и остается, что подавать в суд или передать долг коллекторам. Из-за этого происходит перенос даты исчислений. Право касается всех этапов взыскания долгов. Подача судебного листа происходит не чаще одного раза в 3 года. Есть вероятность, что процесс затянется на годы.

Когда можно не возвращать средства официально?

- Отсутствие попытки реструктуризировать задолженность;

- Банк не взыскивает средства в счет кредитного займа;

- Банк подал в суд, а заемщик ходатайствовал о том, что период взимания средств закончился.

Ситуации из списка выше редкость. Заемщик утверждает, что банк не пытался взимать задолженность. Это трудно, потому что в суде нельзя предоставить в качестве доказательства разговор по телефону с сотрудником банка.

https://youtube.com/watch?v=vzIbCBfo6Yo

Наличие на руках расписки о просроченных платежах – не признание долга. Кредитный адвокат предоставляет те же аргументы в защиту. Трудно доказать, что трубку взял сам заемщик, а не кто-то из его родственников.

Подпись на заказном письме – не свидетельство об ознакомлении с текстом претензии. Если заемщик заверит документы (дополнительное соглашение о реструктуризации долга), начало отсчета даты перенесут.

Банкротство физических лиц

1.10.2015 года – день, когда в России заработал новый закон. Физическое лицо может объявлять себя банкротом, освободившись от кредитного бремени. Нововведение касается не всех, а только тех физических лиц, у которых долг превышает 500 тыс. рублей, а задержка выплат составляет от 3-х месяцев.

Еще одно условие признать свою неплатежеспособность – это доказать, что платежи по кредитам превышают сумму прожиточного минимума (нет возможности оплатить коммунальные услуги и содержать несовершеннолетних детей).

Как признать себя банкротом?

- Запустить процедуру банкротства, подав заявление в арбитражный суд;

- Возбудить дело о банкротстве после смерти должника. Подача заявления наследниками должника, кредитором или уполномоченным органом;

- Вероятность реструктуризации долга остается. Утверждение судом плана погашения долгов (срок осуществления, четко рассчитанная сумма погашения);

- Погашение задолженности за счет имущества должника.

Не забывайте о том, что могут наложить запрет на выезд за границу. После вынесения решения по делу судом перестают начислять неустойку и применять штрафные санкции к должнику.

Частичное или полное погашение долга

При частичном или полном погашении долга на аукционе продают недвижимость, автомобили, предметы роскоши и драгоценности, принадлежащие должнику, стоимостью выше 100 тыс. рублей.

У должника не могут забрать единственную квартиру или земельный участок с домом, на котором он находится.

Не забирают предметы домашнего обихода, личные вещи, рабочие инструменты, домашний скот, продукты питания, автотехнику, если должник работает на ней, призы, награды, почетные и памятные знаки, полученные во время участия в соревнованиях, турнирах. Деньги, составляющие сумму прожиточного минимума, остаются в распоряжении должника.

Мощная юридическая поддержка, программное обеспечение, менеджмент банка – все это минимизирует ошибки, включая пропуск срока исковой давности. Усугубляет проблему для недобросовестного заемщика начисленные штрафные санкции, а также перекладывание оплаты юридических услуг на проигравшего ответчика.

Итоговая сумма, на которую претендует кредитор, существенно превышает первоначально выданный кредит, компенсирует все издержки, улучшает статистика филиала организации.

Поэтому в спорах с банком не следует полагаться на ошибки с его стороны. Рекомендуется найти компромиссное решение, реструктуризировать задолженность, чтобы снизить финансовые потери.

akkreditovan.ru/information/srok-iskovoy-davnosti-po-kreditnoy-karte/ info-kreditny.ru/srok-iskovoj-davnosti-po-kreditnoj-karte.html ruscreditcard.ru/срок-исковой-давности-по-кредитной-ка/ kudabra.ru/many/srok-davnosti-po-kreditam-derzhim-svoi-kredity-v-poryadke-2644/ 1pozaimam.ru/srok-iskovoj-davnosti-po-kreditnoj-karte/

Применение срока исковой давности по кредитному договору

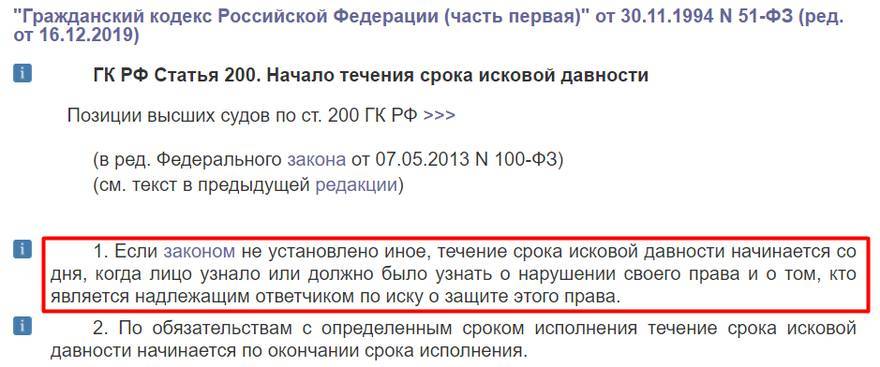

При применении срока давности следует понимать, когда он начинает исчисляться.

Законодателем предусмотрено, что время начинает течь с момента, когда кредитор узнал о нарушении права. К кредитному договору прилагается график платежей, по которому заемщик обязан платить в определенный день каждого месяца. Значит, если в установленный срок оплата не поступила, то период начинает исчисляться со следующего дня. По следующей оплате тоже самое. В общем, по каждому платежу считается отдельно.

Что касается краткосрочных займов, в которых предусмотрен срок возврата, то период начинает исчисляться на следующий день, после предполагаемой оплаты долга.

В договоре может быть определен срок возврата денежных средств с момента предъявления банком последнего требования. Соответственно, если просрочен платеж, то срок начинает течь не на следующий день, а только с момента направления заключительного требования. Обычно оно направляется после последнего предполагаемого платежа. В требовании может быть указан срок для возврата. Тогда время исчисляется на следующий день после окончания срока выплаты по требованию. Что касается процентов в этом случае, то срок будет исчисляться, когда не внесена очередная плата. Соответственно в суде можно будет применить к процентам правила срока, ведь он начнет исчисляться раньше и ко времени требования вполне вероятно закончиться.

Правила расчета периода, в который банк имеет право обратиться в суд

Период исчисления рассчитывается по определенным правилам, но все же, многие юристы имеют различные мнения на этот счет и часто на этой почве возникают споры.

Правила расчета периода исковой давности:

- Срок начинает отсчитываться с момента предъявления заемщику требований о том, чтобы он выплатил всю сумму долга досрочно. Для этого отправляется заказное письмо с уведомлением о вручении.

- Любой факт контакта должника с кредитором обнуляет срок и он отсчитывается заново.

- В случае письменного обращения заемщика о проведении рефинансирования суммы долга, период в который кредитная организация имеет право обратиться в суд, обнуляется и отсчитывается сначала.

- В случае, если заемщик вносит какую-либо сумму в счет уплаты долга, то срок исчисления исковой давности начинает идти заново, с момента осуществления платежа. В момент полного погашения долга исчисление срока прекращается.

- Факт передачи долга иному кредитору никак ни влияет на отсчет времени, предоставляемого банку на подачу заявления с законными требованиями в суд.

- Срок исковой давности не подлежит изменению, а также отмене или продлению, вне зависимости от того, какой договор был заключен между сторонами.

То, что должник расписался в уведомлении о получении письма с требованиями, также не является доказательством фактического общения сторон друг с другом.

Советы клиентам имеющим просрочку:

- имея возможность воспользоваться статьей 196 ГК РФ, нужно ей пользоваться, если близок срок окончания исковой давности, то не следует отвечать на письма и звонки из банка, а также не нужно являться в его офис;

- в случае, если срок истек, а банк продолжает требовать от должника выплату и обращается в суд, то инициатива об обращении внимания суда на этот факт лежит на ответчике;

- в случае незаконного, грубого и агрессивного поведения коллекторов следует сразу вызывать полицию;

- если банк отправляет вам уведомления о наличие задолженности после того, как срок исковой давности истек, то вы имеете право обратиться к банку с заявлением об удалении ваших персональных данных.

Уклониться от выплаты кредита очень сложно. Для этого клиенту нужно будет полностью поменять все контакты, переехать и сменить место работы. А также, желательно, чтобы за ним не числилось никакого имущества, которое может быть арестовано. Надеяться на то, что банк просто забудет об установленном законом временном периоде безрассудно.

Особенности определения

Во избежание разногласий, ее необходимо назначать с даты вручения официального письма заемщику, в котором указаны требования о погашении заемных денег по договору.

При передаче долга в другую организацию (коллекторское агентство), этот факт никак не повлияет на назначенный временной интервал.

На продление влияют следующие факторы:

- новая встреча, контакт заемщика с кредитором – начало точки отсчета;

- официально оформленное заявление с целью рефинансирования/реструктуризации долга, увеличивает время до обращения в суд;

- денежные перечисления на кредитный счет заемщика, даже незначительные, автоматически увеличивают начало точки отсчета;

- льготные каникулы от банковской организации – продлевают срок давности;

- доказанный факт о вручении письма с требованием о возврате заложенных средств;

- задокументированная (записана на диктофон) беседа по телефону работника заемной компании и клиента.

Период времени, при котором сохраняется права за кредитором требовать возврата денег, взятых в долг, через подачу заявления в суд, не меняется, не зависит от заключенного договора.

Чтобы доказать истекшее время кредитору необходимо предоставить все необходимые доказательства о подтверждении контакта с должником. Словесные доказательства не принимается, все должно быть задокументировано.

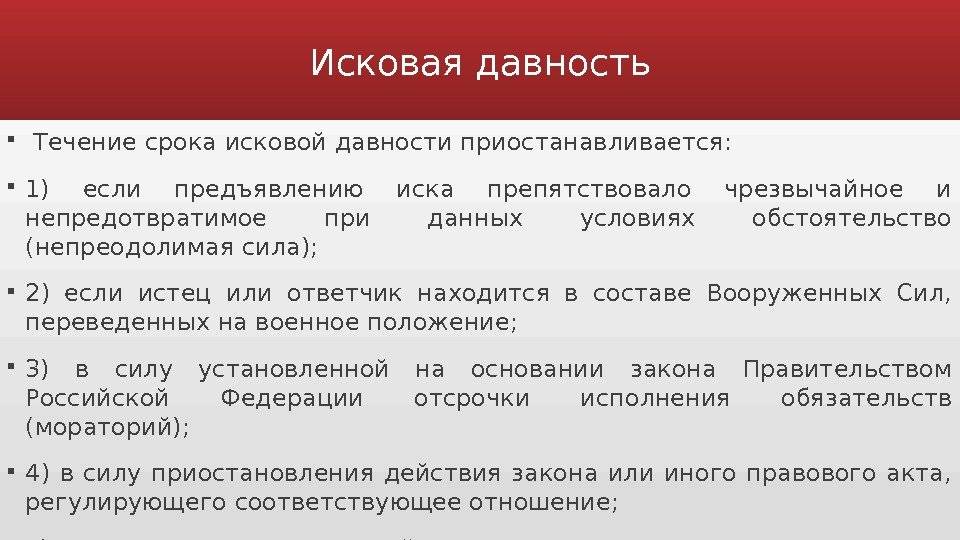

Причины остановки временного периода:

- обстоятельства форс-мажора, которые не зависят от кредитора/взявшего в долг (катастрофы природного характера, забастовка, военная операция);

- мораторий от представителей власти;

- служба в вооруженных силах РФ на весь временной диапазон.

Как правильно рассчитать срок исковой давности

Период действует одинаково как для денежных кредитов, так и для кредитных линий, в данном случае кредитных карт. Не стоит ошибочно полагать, что началом отчета считается дата выдачи кредитных средств или кредитной карты. В этом вопросе точкой отсчета можно считать начало проведения мероприятий по взысканию кредитной задолженности.

В общей сложности процесс делится на несколько этапов. Сначала кредитор пытается своими силами возместить убытки и урегулировать конфликт с должником. Обычно этот процесс длится на протяжении в 3 месяцев. Затем кредитор может либо передать долг в коллекторскую службу, либо напрямую обратиться в суд.

Особенности кредитной карты

Кредитные карты выпускаются банками с целью привлечения не искушенных в финансовых вопросах клиентов. Для этого существует несколько разновидностей «пластика»:

Карты с моментальной активацией. Часто такие карты выдаются в офисах банка в качестве «подарка» или распространяются в торговых сетях за минимальную оплату. Вскрыв конверт и выполнив приложенную инструкцию, то есть, активировав карту, человек автоматически заключает банковский договор кредитования на условиях оферты – публичного предложения. Он может, сразу же после активации карты, воспользоваться лимитом денежных средств, который рассчитывается банком с учетом риска невозврата кредита. Обычно он не превышает 50 000 рублей.

Такая щедрость компенсируется повышенными процентами за обслуживание возможности пользования заемными средствами и может доходить до 25% в месяц. Если клиент регулярно вносить платежи в счет погашения кредита его рейтинг растет, а сумма доступных для кредитования средств, становиться больше.

Действуют такие карты не более 1 года с момента активации.

Кредитные карты для клиентов банка. Оформляются на клиентов банка, имеющих положительную кредитную историю и являющихся вкладчиками банка. То есть, банк, исходя из анализа движения на счете клиента, рассчитывает размер средств, которые можно дать взаймы, без особого риска невозврата. Суммы, которыми может воспользоваться держатель такой карты существеннее, а банковский процент приближается к стандартному, применяемому к обычным заемщикам, заключающими договор кредитования.

Срок давности таких карт составляет 3 года.

«Золотые» или «платиновые» карты. Выдаются в качестве бонуса или продаются за солидную сумму. Держателями карт становятся хорошо зарекомендовавшие себя клиенты банка. Лимит кредита по таким картам сопоставим с размером оборотов по счетам клиента в течение года, а процент за обслуживания кредита – минимальный.

Срок давности такой карты может составлять 4-5 лет (но чаще всего 3 года).

Каждый держатель кредитной карты может узнать срок ее действия, взглянув на лицевую (с рисунком и логотипом банка) сторону. Она обозначена во второй строке. Ниже номера карты и выше фамилии и имени держателя карты в виде цифрового четырехзначного кода. 08/21 обозначает, что карта действительна до конца августа 2021 года.

Взыскание денежных средств с поручителя после кончины заемщика

Если физлицо допустило просрочку, взыскание могут направить на поручителя. С гражданином, выступающим в этой роли, подписывается дополнительное соглашение на весь срок действия банковского договора. Поручитель и заемщик имеют обязательства перед организацией, предоставившей потребительский кредит. Финансовая организация может обратить иск против любого из них. Требования к поручителю предъявляются после того, как получатель денежных средств перестает производить кредитные платежи. При этом изменение привычного договора невозможно. Размер переплаты и срок возврата кредита остаются прежними. Если финансовая организация по своему усмотрению изменила хоть одно из этих обстоятельств, поручитель получает право оспорить исполнение обязательств в судебном порядке.

Видео

Если основной получатель денежных средств скончался, а поручитель отсутствует, требования могут быть перенаправлены в адрес наследника. Наследственные дела завершаются только через 6 месяцев. После этого срокалица, получающие имущество, могут обзавестись свидетельством о наследстве.

Если у умершего отсутствует наследство, банк столкнется с убытками. Они списываются на непредвиденные обстоятельства. Если договор предполагал наличие страховки на случай кончины, произвести платеж обязана страховая организация.