Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

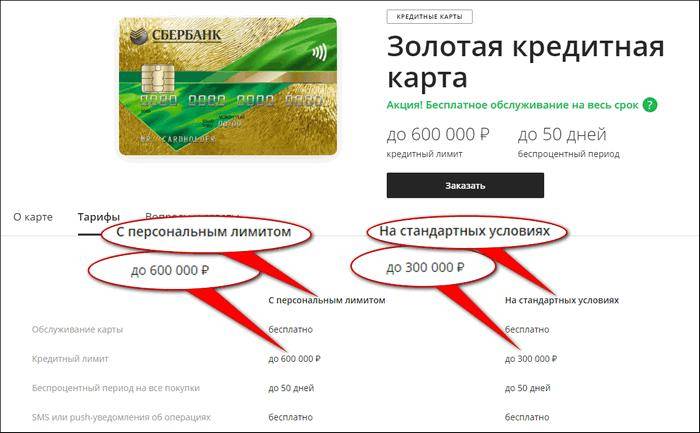

Кредитный лимит по карте

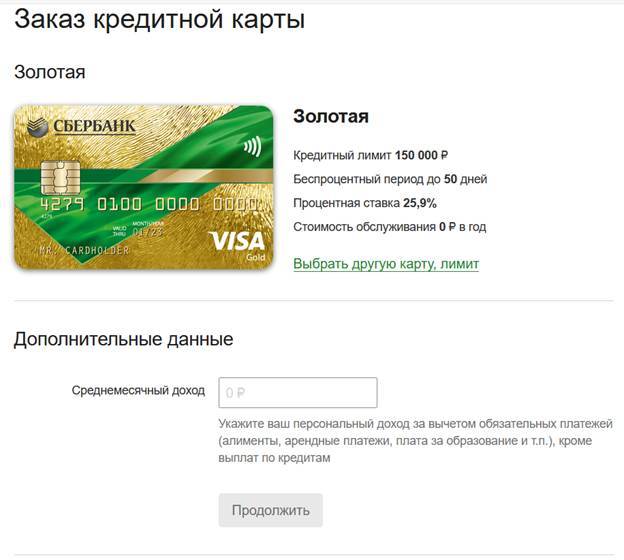

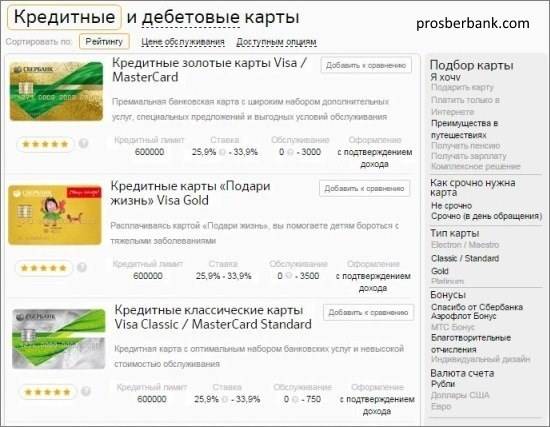

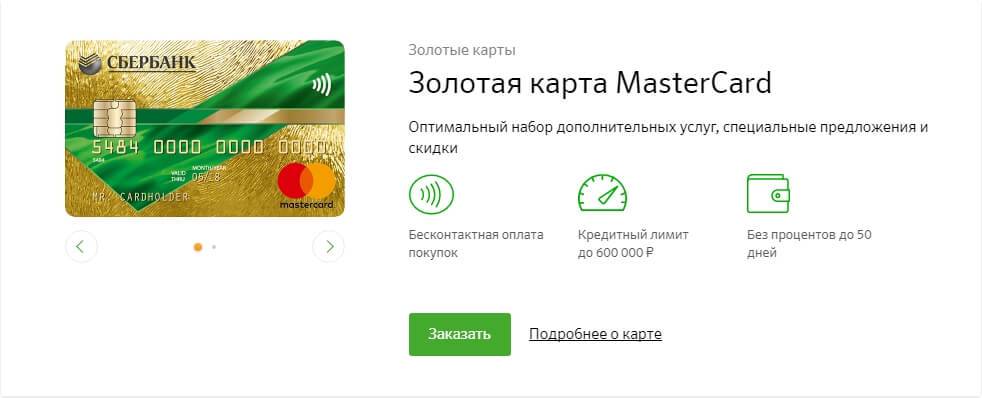

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Отличие кредитных карт от потребительских и целевых займов

Стоит ли открывать кредитную карту Сбербанка – не легче ли будет при возникшей необходимости использования дополнительных средств оформить потребительский кредит или получить целевой займ? В чем отличия получения и применения кредиток перед такими существующими и активно используемыми услугами банка?

Основными отличиями, привлекающими граждан получать и использовать кредитки Сбербанка, впрочем, как и многих других организаций, по сравнению с обычными кредитами следующие:

- Возможность использования средств в любой момент. Получая обычный кредит, заемщик уже прочно связывает себя обязательством погашения и оплаты положенных по договору процентов, а при пользовании кредиткой проценты будут начисляться только после непосредственного снятия средств или оплаты покупки;

- Оформление кредитной карты в Сбербанке позволяет применять ее в течение трех лет с возможностью автоматического перевыпуска – таким образом, потратив небольшое количество времени и оформив ее один раз, владелец карты получает возможность брать средства при необходимости в течение длительного времени;

- В отличие от потребительского или целевого займа, продукт Сбербанка предоставляет льготный период пользования средств – в течение определенного договором грейс-периода, составляющего 50 дней, клиент может пользоваться безналичной формой средств без дополнительного начисления процентов;

- Возможность сформировать положительную кредитную историю. Оформление рядового кредита обычно связано с получением достаточно крупной суммы денег, вернуть которую без возникновения непредвиденных ситуаций и просрочек удается не каждому. Сумма же денег на кредитке, доступная для снятия, рассчитывается на основании размера постоянного дохода ее владельца – таким образом с пополнением своего текущего счета проблем возникает гораздо меньше;

- Кредитка Сбербанка позволяет тратить средства на любые нужды своего собственника – снимать в наличной форме, оплачивать приобретение товаров и услуг в безналичной форме. Большинство же обычных кредитов являются целевыми – то есть банк строго контролирует перечисление и использование средств на те нужды, для которых он оформлялся. К примеру, оформив ипотечный кредит, при возникновении необходимости приобретения новой мебели заемщик не сможет воспользоваться частью займа для таких нужд – перечисление денег осуществляется строго на счет предыдущего владельца жилищной площади;

- Получение целевого или потребительского кредита не предоставляет заемщикам дополнительных возможностей экономии средств или начисления каких-либо бонусов. В отличие от них применение кредитной карты позволяет накапливать определенные бонусы за покупки и получать скидку при оплате в точках, являющихся партнерами Сбербанка.

Имеющиеся отзывы о пользовании кредитными картами Сбербанка подтверждают такую информацию – реальные владельцы банковского продукта отмечают выгоду от их применения и большое количество положительных моментов.

Как оформить кредитную карту Сбербанка

Кредитная карточка со льготным сроком кредитования уже давно по достоинству оценена россиянами. Не хватило своих денег, расплатился кредиткой, положил деньги обратно потом с получки, — все просто и, самое главное, без процентов, если сумел уложиться по срокам отдачи долга банку в льготный период.

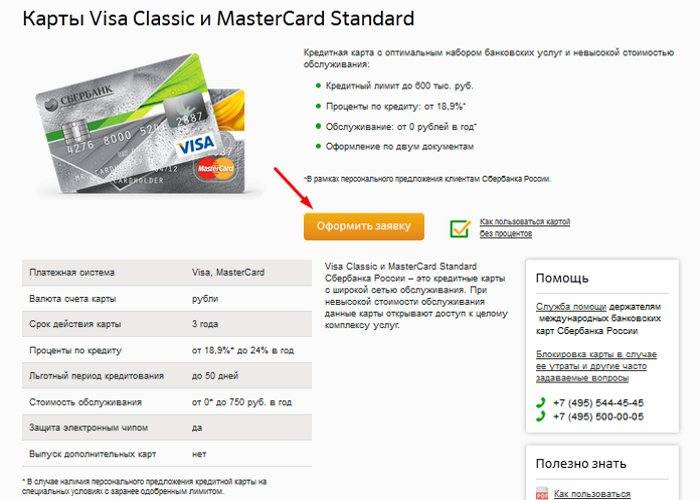

Сбербанк, о котором сегодня пойдет речь, предлагает кредитную карту прежде всего тем, кто уже является клиентом банка. Тем, кто получает через банк зарплату/пенсию, кто брал кредит и вовремя с ним рассчитался. Им рассылаются СМС с персональным предложением по выдаче кредитки. Остается только воспользоваться предложением и явиться лично в отделение банка с документами.

Клиенты — пользователи личного кабинета Сбербанк онлайн могут заказать карту и через интернет. Как правило, если у человека еще нет кредитки, но есть активные счета, то в личном кабинете в разделе «Карты» он найдет уже подготовленное для него предложение. Условия по индивидуальному предложению выгоднее стандартных.

Получить кредитку от главного банка страны могут и те, кто еще никогда не пользовался его услугами. Заявку подать можно теми же самыми двумя способами:

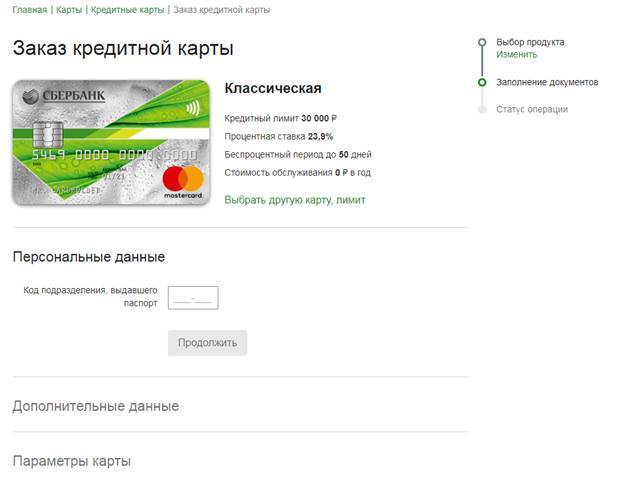

Каждый из желающих стать владельцем кредитки должен заполнить специальную анкету по форме банка, где нужно будет указать размер доходов, стаж работы, возраст, желаемую сумму денежного лимита.

После этого надо явиться в ближайшее отделение с документами:

- Паспорт гражданина РФ с постоянной или временной пропиской.

- Трудовая книжка.

- Справка о доходах.

Последние два документа не являются обязательными, но их наличие существенно влияет и на положительное решение, и на размер предоставляемого денежного лимита, и на процент в случае просрочки. Процент в дальнейшем изменить нельзя. Стоит потрудиться над тем, чтобы он изначально был приемлем.

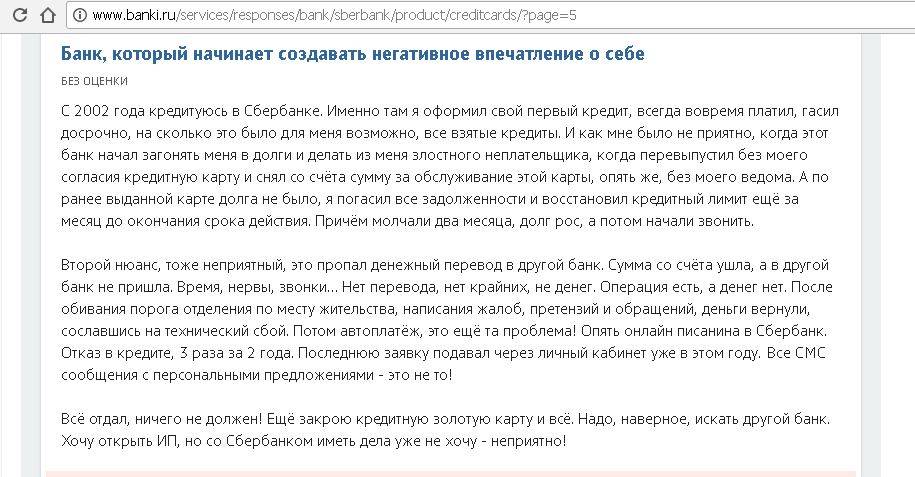

Кредитная карта Сбербанка. Недостатки

Как и любой другой банк, Сбербанк может отказать в выдаче кредитки без объяснения причин.

2 Карту нельзя пополнять с других карт.

В Сбербанке нет возможности пополнять кредитную карту с карт других банков через собственный сервис без комиссии. Так что придётся довольствоваться отделениями, банкоматами и терминалами самого Сбера. Также кредитку можно пополнить межбанком (реквизиты счета можно узнать в выписке по карте).

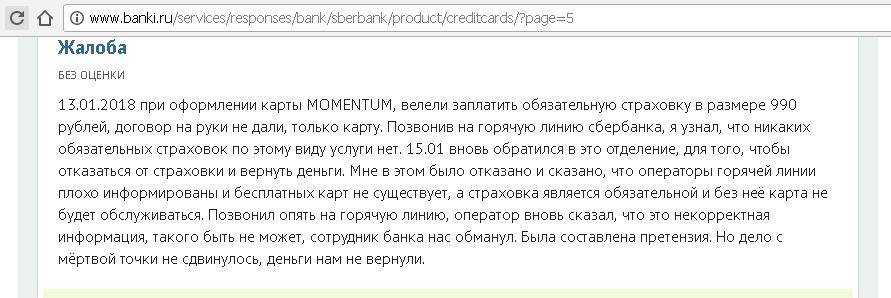

Погашение задолженности при пополнении непосредственно кредитной карты происходит с некоторой задержкой, поэтому лучше сначала пополнить дебетовую карту и самостоятельно перевести деньги на кредитку через интернет-банк или мобильное приложение. Для этих целей можно получить бесплатную неименную карту MasterCard Standard или Visa Classic Momentum. Правда, придётся преодолеть довольно серьезное сопротивление со стороны сберовских Маринок, которые очень не любят выдавать бесплатные карты и находят миллион отговорок, чтобы этого не делать:

Межбанк быстрее всего зачисляется на накопительный счет.

Не оставляйте гашение задолженности на последний день, лучше иметь некоторый запас по времени, чтобы деньги точно успели зачислиться (я, например, всегда погашаю задолженность по кредитке минимум за 5 дней до даты платежа).

3 Комиссия за выдачу собственных средств.

Сбербанк не делает отличий, снимаете ли вы с кредитки заемные деньги или собственные, будет комиссия в 3%, минимум 390 руб. (при снятии в стороннем банкомате комиссия 4%, минимум 390 руб.).

Если для совершения крупной покупки, превышающей кредитный лимит, вы предварительно пополнили карточку собственными средствами, а покупка не состоялась, или потребовалось сделать возврат, собственные средства нельзя будет ни снять, ни перевести без комиссии.

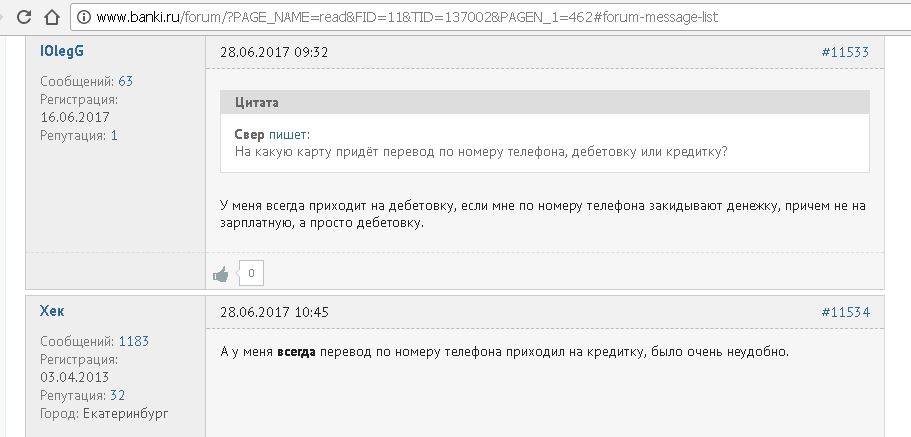

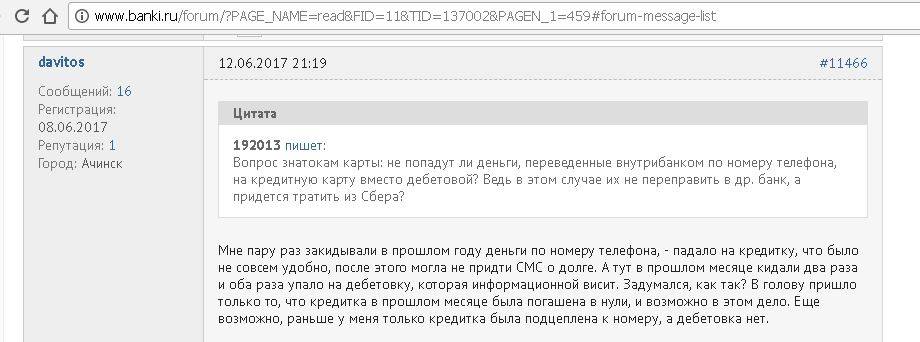

Также собственные средства могут оказаться на кредитной карте Сбербанка по ошибке, допустим, вы перепутали счет для пополнения. Иногда бывает, что при приеме перевода по номеру телефона деньги падают не на дебетовку, а на кредитку:

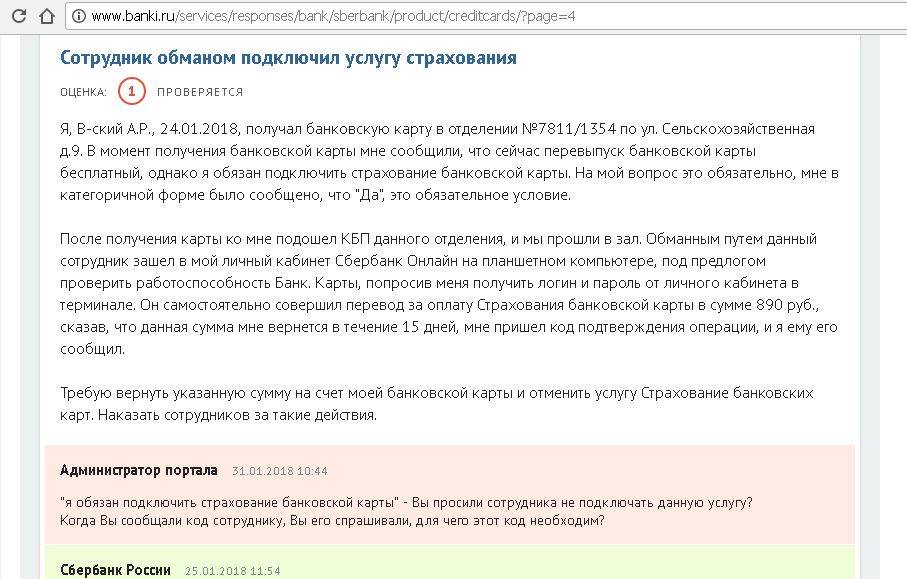

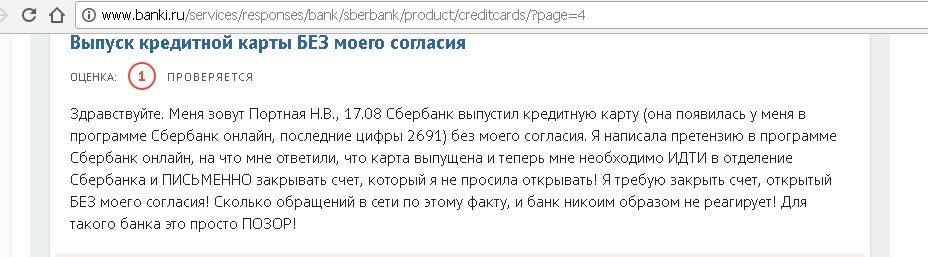

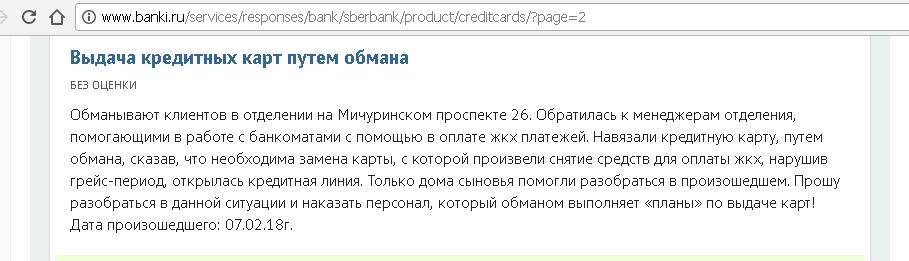

4 Навязывание дополнительных платных услуг.

В одной из прошлых статей я уже писал, что уйти из Сбербанка без платной карты или какой-нибудь навязанной дополнительной услуги – это почти искусство.

Сберовские Маринки могут попытаться навязать страховку, платные смс, платную карту, подсунуть заявление на перевод накопительной пенсии в их НПФ и т.д.

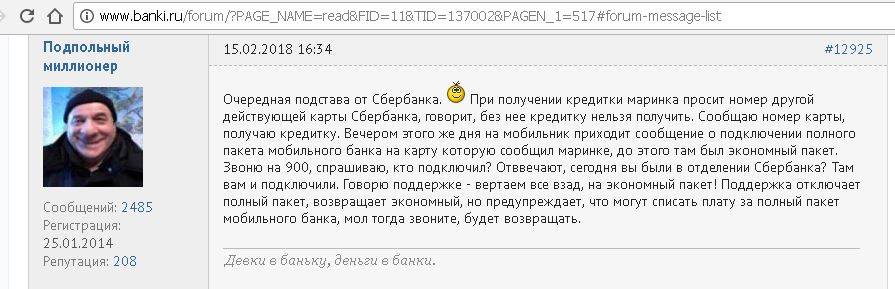

Особо рьяные Маринки могут даже кредитку оформить без ведома клиента:

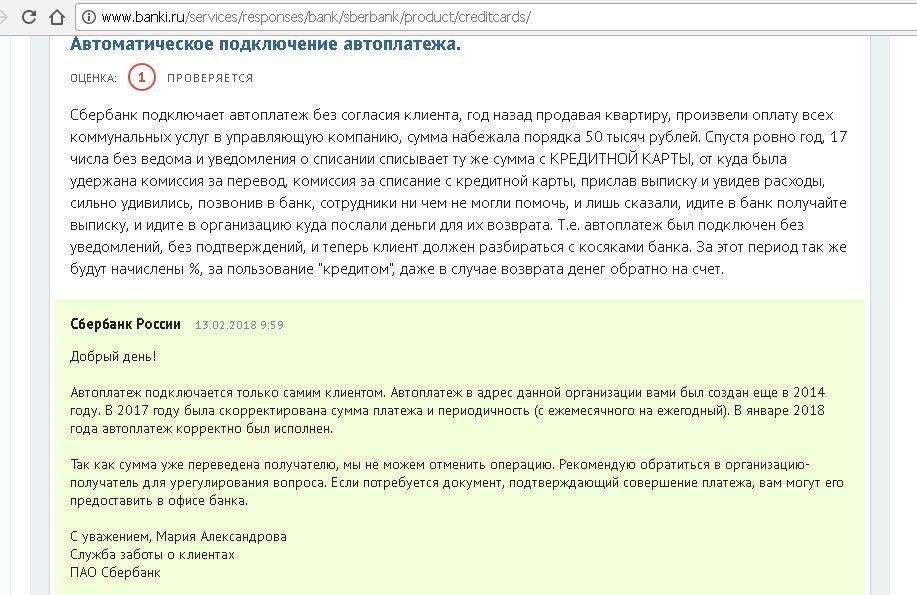

Не забудьте проверить, не подключен ли к вашей кредитке автоплатеж, а то потом могут быть сюрпризы.

Также в целях безопасности я рекомендую отключить бесплатную услугу «Быстрый платеж», с помощью которой можно оплачивать услуги посредством смс или ussd-команд.

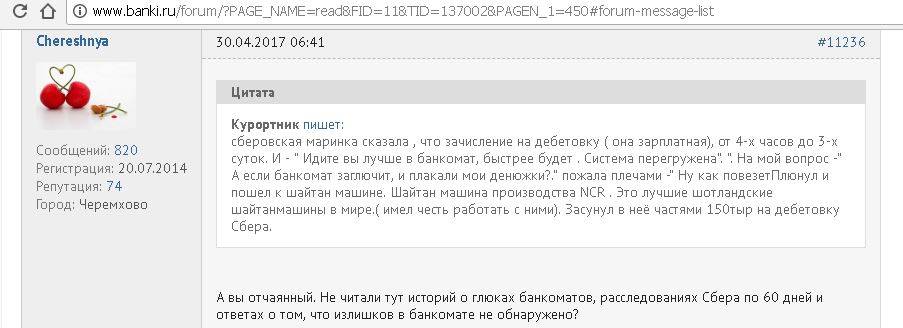

5 Неработающие банкоматы.

Банкоматы любого банка могут быть неисправными, например, они могут принять деньги и зависнуть, не зачислив их на счет. Обычно данный вопрос решается в пользу клиентов после проведения инкассации банкомата. Однако в сети можно встретить отзывы клиентов, которым Сбербанк отказывает в зачислении пропавших денег на счет:

![Как получить кредитную карту сбербанка [как оформить пошагово]](https://kredit-on.ru/wp-content/uploads/d/4/a/d4a84deaf92f65914c011159c1dc299f.jpeg)

6 Автоматический перевыпуск карточки.

Любые кредитки в любом банке нужно всегда именно закрывать, а не просто блокировать или ждать окончания срока их действия. По истечении срока действия карты кредитный договор автоматически не закрывается. Карта будет перевыпущена, при этом удерживается плата за обслуживание (если она предусмотрена тарифом):

7 Невыгодно расплачиваться за границей.

В Сбербанке очень невыгодный курс конвертации по карточным операциям. У карт платежной системы Visa присутствует ещё и дополнительная комиссия в 2% за конвертацию из местной валюты в валюту расчета платежной системы с банком (в доллар США). Для покупок за границей лучше пользоваться другими картами.

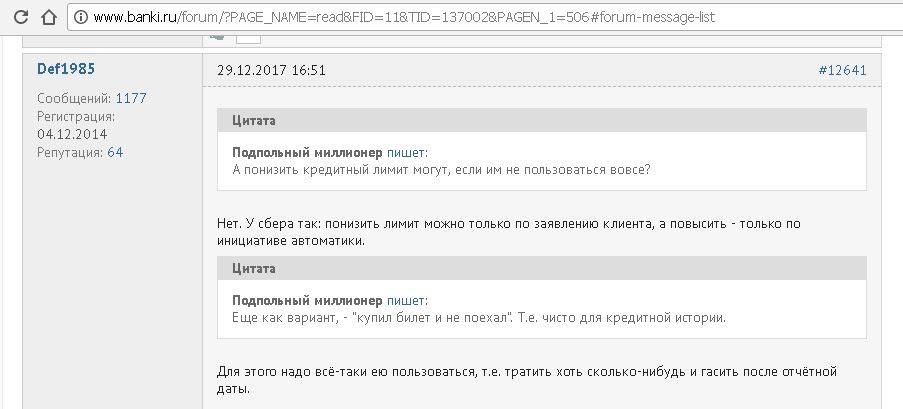

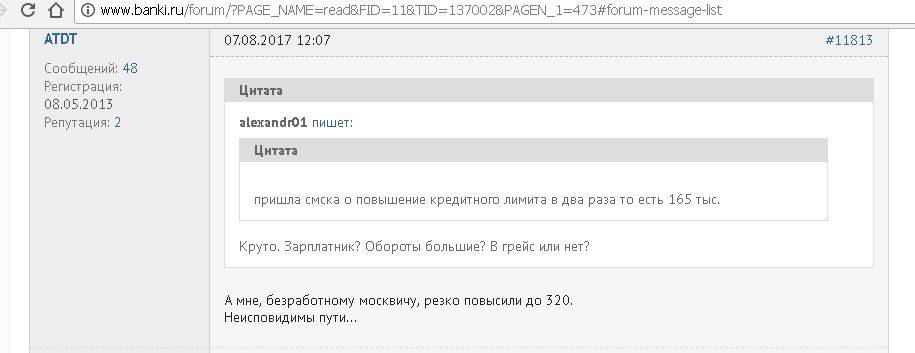

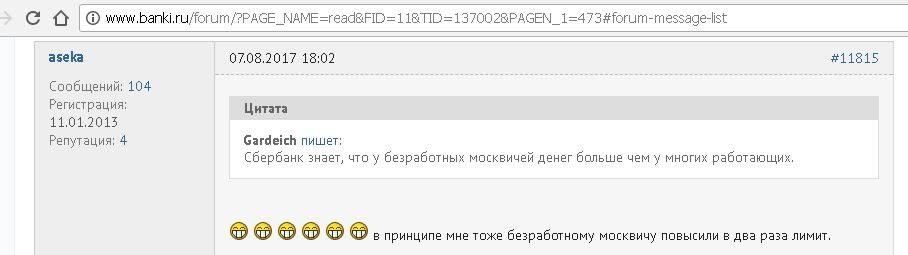

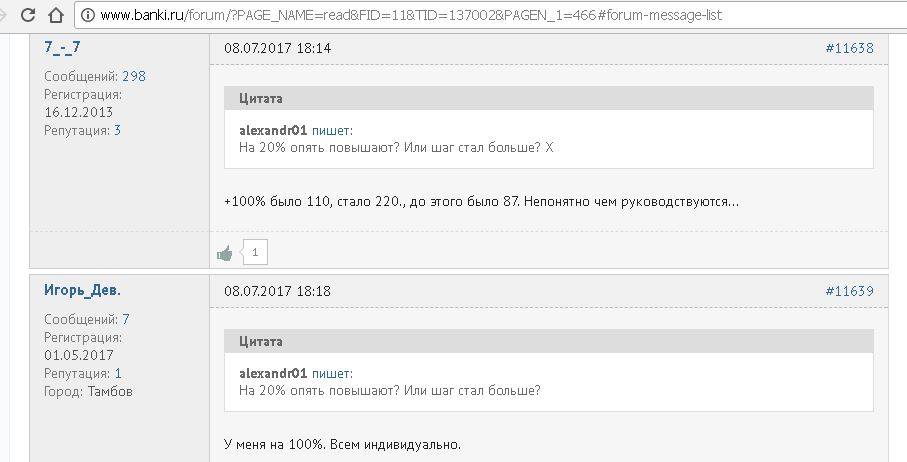

8 Нельзя попросить увеличить кредитный лимит.

Увеличение кредитного лимита по кредитным картам Сбербанка происходит по желанию банка, у клиента нет возможности попросить об этом:

Встречаются отзывы как тех клиентов, кому Сбер уже долго не повышает кредитный лимит, так и тех, которым повышает довольно регулярно:

Для закрытия кредитки нужно обращаться не в любое отделение, а в подразделение банка по месту ведения счета:

11 Использование «антиотмывочного» закона (115-ФЗ).

В договоре комплексного банковского обслуживания ПАО «Сбербанк» также присутствуют уже традиционные, связанные с 115-ФЗ, пункты о праве банка запрашивать документы, отказывать в проведении операций, отключать от ДБО.

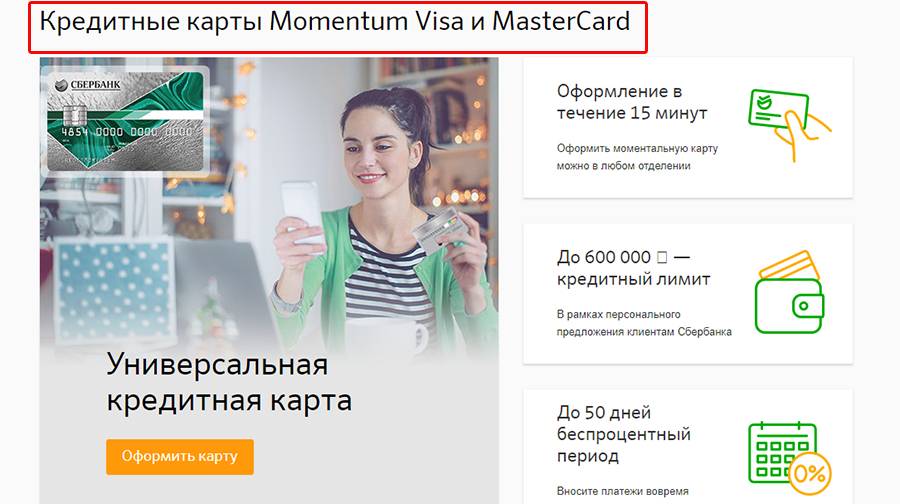

Как получить кредитную карту Сбербанка на 50 дней

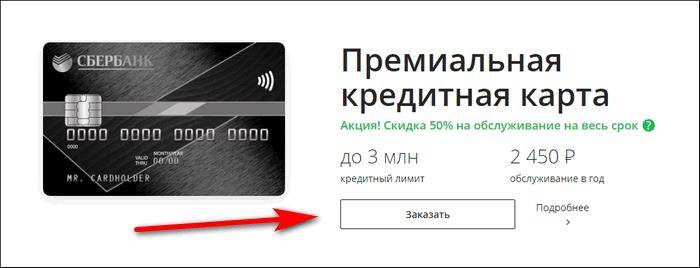

Получить кредитную карту можно только в офисе, но подать заявление удастся дистанционно – в интернет-банкинге или мобильном приложении для клиентов Сбербанка, на официальном сайте компании для остальных граждан. Заявки рассматриваются в течение 3-7 рабочих дней.

Как оформить

Оформить пластик очень просто, прежде чем это сделать необходимо изучить условия пользования картой.

- Подача заявления (онлайн или в офисе).

- Получение пластика в ближайшем офисе (нужно иметь с собой паспорт).

С момента подачи заявления до получения карты на руки пройдет от 3 до 14 дней. Моментальную кредитку можно получить за 10 минут в любом офисе банка – срок маленький, потому что пластик не именной (на нем не написано имя владельца) – не нужно ожидать срок его изготовления.

Как активировать

Гражданин получает пластиковую карту в конверте, который содержит инструкцию по активации. Активация кредитной карты выполняется при помощи фирменного банкомата, обычно осуществляется в момент получения пластика от сотрудника в офисе. Представители банка вызываются помочь в этой процедуре. Нет смысла затягивать активацию, ведь отчетная дата статична и льготный период начинается с дня получения карты, а не с момента её активации или первого снятия средств.

Достоинства и недостатки кредитной карты

Прежде чем брать кредитную карту (КК), необходимо всесторонне рассмотреть положительные и отрицательные моменты ее наличия.

Положительные стороны:

- У вас всегда есть в наличии конкретная сумма денег, распоряжаться которой вы можете на свое усмотрение.

- Просто получить. Банковские организации с удовольствием предоставят вам возможность обзавестись их кредитным продуктом. Если с выдачей кредита могут возникнуть сложности, то оформление КК занимает совсем немного времени и требует предоставления одного документа, подтверждающего вашу личность.

- Просто использовать за пределами РФ. Практически все КК вы можете применять для оплаты по всему миру, за исключением КК «Мир». При этом сниматься денежные средства будут по внутреннему курсу банковской организации.

- Нет необходимости платить проценты, если вы не пользуетесь кредиткой. Тратить вы можете любые суммы в пределах установленного лимита. Некоторые банки берут плату за обслуживание КК. И если вы не будете повседневно расплачиваться КК, это будет единственным расходом по ней.

- Экономическая выгода. Часть банков предлагает своим клиентам воспользоваться возможностью накопления денежных средств. При хранении на счете КК ваших личных денег на их остаток начисляются проценты.

- Разнообразие бонусных предложений. Каждый банк старается выделиться, поэтому предлагает своим клиентам многочисленные программы лояльности и бонусы при пользовании их продуктом.

- Льготный период. Большинство банков предлагает своим клиентам не платить проценты при оплате товаров на протяжении конкретного периода. Льготный период у разных банков различный. У кого-то он составляет один месяц, у кого-то один год.

Отрицательные стороны, которые необходимо знать, прежде чем брать КК:

- Высокая процентная ставка. Как правило, КК невыгодно отличаются от других кредитных продуктов именно большими процентными ставками. При просрочке сумма задолженности будет быстро расти, и погасить ее станет не очень-то и просто.

- Лимит. Каждая КК, выданная первый раз, имеет ограничение по сумме списания. Другими словами, вы не сможете потратить больше, чем позволит банк. Сумма лимита зависит от вашей заработной платы, периодичности использования КК и некоторых других моментов.

- Лимиты на операции. Часть КК не позволяет снимать наличные денежные средства или ограничивают возможность обналичивания определенной суммой.

- Принудительное страхование. Прежде чем брать кредитную карту, посмотрите в условиях договора наличие страховки. Зачастую банки не сообщают о ней своим клиентам, а просто ежемесячно списывают до одного процента от суммы задолженности.

- Расходы по КК. Ежегодно банки списывают стоимость обслуживания КК. Кроме того, могут быть предусмотрены и другие платежи, например информирование клиента о совершенных операциях посредством СМС.

- Плата за снятие наличности. Большинство кредитных карт предусматривает комиссионные выплаты за каждую операцию по обналичиванию денежных средств. Сумма комиссии может достигать восьми процентов от суммы снятия. Поэтому если вы планируете брать кредитку для того, чтобы иметь наличные деньги, то вам стоит хорошо подумать.

Как получить кредитную карту: условия и нюансы

Итак, вы решили, что вам стоит брать КК.

Для этого вам необходимо обратиться в выбранную банковскую организацию, сообщить ее сотруднику о своем намерении брать КК и оформить продукт. Но следует иметь в виду, что выдача карт производиться не всем. Для получения карты вы должны соответствовать определенным критериям. А именно:

- Быть гражданином России.

- Подходить по возрастному принципу.

- Иметь регистрацию в том субъекте РФ, в котором происходит оформление КК.

- Иметь работу.

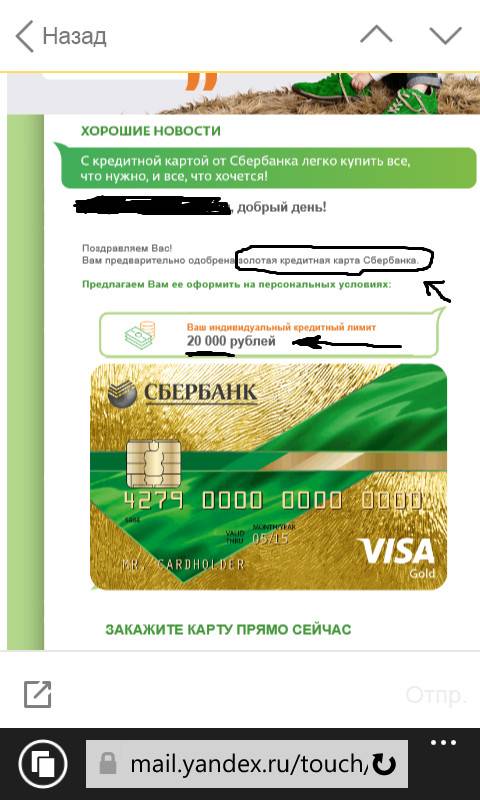

Зачастую клиент узнает о продукте в тот момент, когда он уже одобрен банком для получения. Это происходит в том случае, когда:

- Заработок клиента поступает на банковскую карту.

- У клиента имеется дебетовая карта.

- У клиента имеются депозиты.

- У клиента хорошая кредитная история.

Стоит отметить, что плохая кредитная история редко становится причиной отказа в выдаче КК.

Рано или поздно человек, которому ранее приходилось брать у банка тот или иной продукт, получает телефонный звонок из банка, и сотрудник сообщает ему о готовой КК с одобренным лимитом.

Сам процесс передачи вам КК очень простой.

Итак, если вы утвердительно ответили на вопрос, стоит ли брать кредитную карту, то вам придется выполнить ряд действий:

- Обратиться в отделение банка.

- Внимательно изучить все условия предоставления и использования карты.

- Представить требуемые документы.

- Подписать договор.

- Забрать КК и прилагаемую к ней документацию.

На сегодняшний день существует много способов отслеживать изменения сумм на карте. Например:

- с помощью банкоматов;

- используя интернет-банк;

- используя приложение на телефоне;

- используя мобильный банк.

Если у вас возникла необходимость получения сведений о величине долга, вы можете:

- посмотреть сумму во всех платежных устройствах банка;

- посмотреть задолженность в личном кабинете;

- проверить информацию в мобильном приложении;

- позвонить в call-центр;

- обратиться к работнику банка.

Порядок погашения задолженности

Рассчитываясь безналичным путем, заемными средствами во время grace-периода пользуются безвозмездно. Такой срок един для любых карточек и соответствует 50 суткам.

Как рассчитывается льготный период кредитной карты Сбербанка

Льготный период формируется за счет 30 суток отчетного и 20 суток платежного периодов.

Отчетный период соответствует сроку, когда делаются покупки. По его окончании автоматически формируется отчет о совершенных операциях. Документ представляется в электронном формате. В нем указывается дата формирования, расписываются все траты, произведенные в отчетный период, то есть можно отследить, когда и сколько было списано со счета.

Если начало отчетного периода приходится на один из дней февраля, то данный отрезок времени сокращается на 1-2 дня с учетом того, какой сейчас год – високосный или нет.

В Сбербанке дата старта отчетного периода совпадает с датой получения кредитки.

Начало отсчета уточняют:

- по отчету. Документ приходит в день, идущий после отчетной даты;

- в «Сбербанк онлайн». В категории «Карты» активируют интересующий продукт и открывают вкладку «Информация по карте»;

- в call-центре.

Этот момент важен для уточнения длительности grace-периода. Например, карточка получена 10 июня. Тогда первый grace-период продлится до 29 июля включительно. Если что-то купить 10 июня, то беспроцентный период составит все 50 суток. Если же расходная операция выполнена, например, 25 июня, то длительность grace-периода уменьшится на 15 суток и составит всего 35 дней.

Реально на расчет с долгом так, чтобы не уплачивать проценты, отводится 20-50 дней.

Обязательный платеж у кредитной карты Сбербанка

Уточнить величину платежа можно несколькими способами. Ежемесячно банк направляет СМС, где указывается:

- минимальная сумма к оплате;

- дата погашения долга;

- размер задолженности, что нужно погасить, чтобы воспользоваться льготным периодом.

Также можно отслеживать состояние счета в «Сбербанк онлайн» в разделе «Карты» после входа в категорию соответствующей карточки.

Если пополнять счет, используя ресурсы сторонних организаций, нужно учитывать «время в пути», что требуется для проведения транзакции, а также размер комиссионных, что могут удерживаться за факт выполнения операции.

Преимущества и недостатки карты от Сбербанка

Представленные ниже сведения являются общими и ориентированы на интересы держателей кредитных карт.

Преимущества:

- Кредитные карты организации имеют максимальную долю рынка (самые популярные среди альтернативных продуктов других банков).

- Самая развитая в стране сеть банкоматов и отделений: проблем со снятием наличных или зачислением средств на счет – нет.

- Бесплатное обслуживание пластиков, за исключением кредитки Платиновая.

- Бесплатное подключение услуги СМС информирования.

- Большой льготный период – 50 дней.

- Высокие кредитные лимиты.

- Карты имеют функцию бесконтактной оплаты покупок на сумму до 1000 рублей.

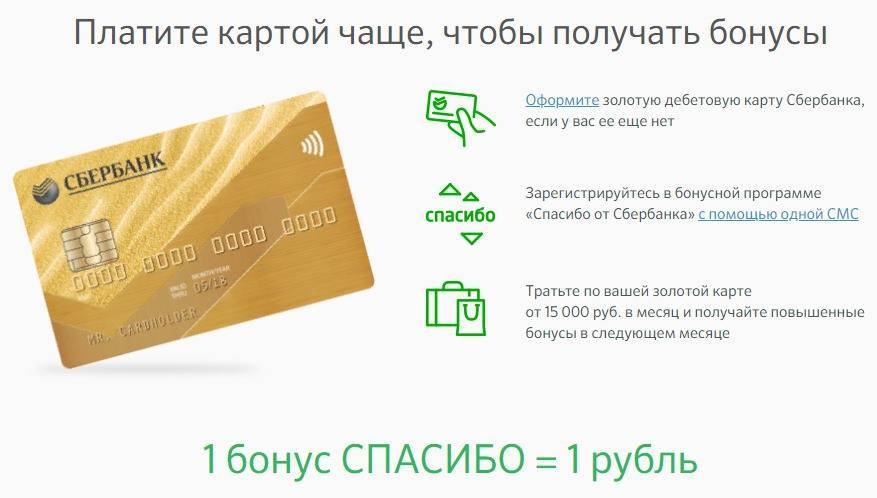

- Возможность подключить кредитку к бонусной программе «Спасибо».

- Огромное количество партнеров среди магазинов и фирм, оказывающих различные услуги, работающих по всей территории России, что позволяет быстро накапливать и без проблем тратить бонусные баллы.

- Функциональный личный кабинет интернет-банкинга и мобильного приложения.

Недостатки:

- Высокая комиссия при денежных переводах со счета кредитной карты и снятии наличных – 3% (не менее 390 рублей).

- Не клиенты Сбербанка должны подавать заявление на получение карты вместе с пакетом документов в отделении компании, сделать это дистанционно не получится.

- В просьбе увеличить кредитный лимит могут отказать без объяснения причины.

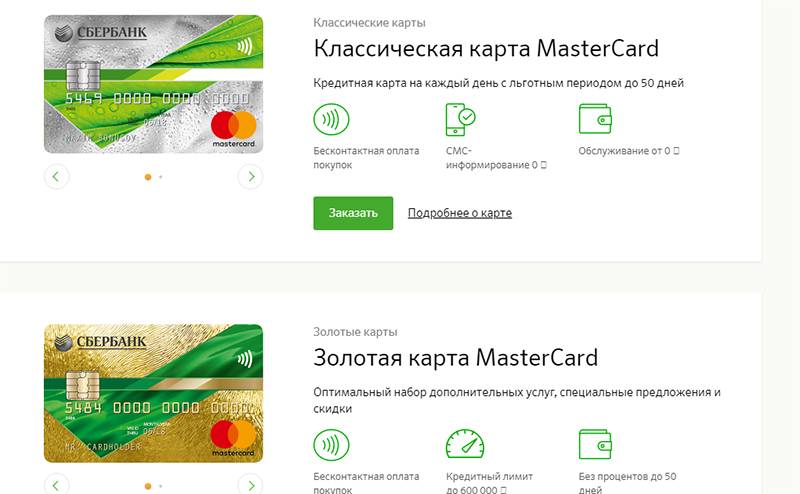

Кредитные карты Сбербанка – это самый популярный финансовый продукт среди альтернативных, предоставляемых другими банками. Большинство граждан отзываются положительно о кредитных карточках организации, по достоинству оценивают возможность пользоваться заемными средствами 50 дней без процентов, копить бонусные баллы и не платить деньги за годовое обслуживание карт Моментальная, Классическая и Золотая.

Часто возникающие вопросы пользователей кредитки с 50 дневным грейс периодом

Как узнать кредитный лимит

Есть 4 способа с помощью которых вы можете узнать размер своего кредитного лимита:

Отправив СМС на номер 900. Чтобы узнать размер лимита, необходимо указать в тексте сообщения «Баланс 4321», где 4321 это последние четыре цифры номера вашей карты. В ответ поступит сообщение с размером лимита.

С помощью мобильного приложения «Сбербанк Онлайн». В приложении виден лимит в режиме реального времени.

- В личном кабинете «Сбербанк Онлайн» на сайте банка. В личном кабинете можно ознакомиться не только с кредитным лимитом, но и узнать дату окончания льготного периода, дату и сумму платежа.

- Запросив баланс в банкомате. Вставьте карту в банкомат и следуйте инструкциям на экране.

Если не успеть оплатить в 50-дневный срок, какие последствия могут возникнуть

Если по истечении льготного периода клиент не может оплатить всю сумму задолженности, он обязан внести минимальный платёж.

Сумма и дата минимального платежа приходят клиенту заблаговременно на номер телефона привязанный к карте.

В случае если клиент не внёс сумму минимального платежа, банком будут начисляться пени и штрафы согласно тарифам по карте, проценты за пользование суммой и за клиентом будет числиться просроченная задолженность в Бюро Кредитных Историй.

При оформлении карты Signature – сколько составит кредитный лимит

При оформлении кредитки Аэрофлот Signature кредитный лимит устанавливается банком после рассмотрения заявки.

Сумма может быть известна заранее, в случае если банк предварительно одобрил клиенту карту на основании его операций по счету.

Можно ли оформить кредитку с отсрочкой оплаты процентов не гражданину Российской Федерации

Подать заявку на кредитную карту может только гражданин РФ возрастом от 21 года до 65 лет, обязательно наличие регистрации.

Возможно в случае наличия предварительно одобренной суммы в личном кабинете. В остальных случаях наличие справки обязательно.

Чтобы избежать отказа, банка лучше заранее подготовится и запросить у работодателя справку 2НДФЛ.

Что такое обязательный платёж

Обязательный платёж — это минимальная сумма, которую клиент должен внести на кредитную карту по окончании льготного периода.

На оставшуюся сумму задолженности банк будет начислять проценты до момента полного погашения. Какой процент у вашей кредитки указано в кредитном договоре.

В этом случае к клиенту не будут применены пени и штрафы, и за ним сохранится положительная кредитная история.

В каких случаях грейс период может действовать меньше 50 дней

У каждого банка свои правила льготного периода. Сбербанк использует фиксированные даты.

Клиент получив пластик не всегда начинает пользоваться ей в тот же день.

К примеру, клиент получил карту 7 марта, эта дата его отчётный день. В этом случае льготный период закончится 27 апреля.

Если клиент воспользовался средствами с кредитки только 25 марта первый раз — то до окончания грейс периода останется 33 дня.

Какими картами Сбербанка можно пользоваться 50 дней бесплатно

Все кредитки Сбербанка имеют грейс период 50 дней в течение которого проценты на потраченную сумму не начисляются.

В этой статье мы показали как пользоваться бесплатно кредиткой Сбербанка, как классической так и с бонусной системой

Самое важное следить за сроками льготного периода. Приятных покупок!

Что означает плохая кредитная история?

Если платить по кредитам вовремя, то кредитная история будет положительной. Итоговый кредитный рейтинг может быть низким по нескольким причинам:

- Ошибка.

- Отсутствие дисциплины в погашении долга.

- Большая кредитная нагрузка, то есть много незакрытых долгов.

Бюро кредитных историй подсчитывает значение рейтинга, исходя из имеющихся у него сведений. Банк учитывает не только статус кредитной истории, но и другую личную информацию о заемщике. Например, место работы, размер дохода, семейное положение, регион проживания.

Скоринговая система банка рассчитывает персональный балл. На основании его значения принимается решение по заявке на кредит. Одобрит ли банк ее или откажет в выдаче заемных средств, зависит не только от платежной дисциплины. С большой долей вероятности банк ответит отказом в следующих случаях:

![Как получить кредитную карту сбербанка [как оформить пошагово]](https://kredit-on.ru/wp-content/uploads/2/3/3/2330f85f33d8d5785ce104fd45baa866.jpeg)

- Клиент имеет положительную кредитную историю, но на момент подачи заявки не трудоустроен официально и не может подтвердить свой доход.

- У потенциального заемщика хороший заработок, высокий кредитный рейтинг, но много незакрытых задолженностей.

Алгоритм, по которому Сбербанк осуществляет скоринг, держится в секрете и постоянно изменяется. Это необходимая мера безопасности для того, чтобы мошенники не смогли обмануть систему.