Как быть, если изменились жизненные обстоятельства

Допустим, банк не реструктуризирует долг и угрожает обращением в суд. В этом случае, нужно понимать, что:

- Банк в своем праве, если вы не можете доказать, что обстоятельства изменились существенно.

- Суд подтвердит право банка и обяжет вас выплачивать по кредит.

Как доказывать свою правоту? Изменением обстоятельств суды признают:

Рождение ребенка

Причем не важно, первого, второго или третьего. Если рождение повлекло снижение дохода на одного члена семьи ниже прожиточного минимума, родители могут встать на учет как малоимущие

С кредитом это вряд ли поможет, но вот справка для суда будет доказательством того, что семья действительно не может выплачивать кредит.

Частичную или полную утрату трудоспособности. Этот факт подтверждает справка, выданная государственной врачебной комиссией. Обычно такую справку берут для оформления пособий, льготного лечения. Если у человека есть страховка, пройти комиссию можно бесплатно по месту жительства.

Обман при получении кредита. Речь о форме мошенничества, когда кредит взят третьими лицами на паспортные данные якобы должника. Схем множество, от покупки скринов паспортов у недобросовестных менеджеров сотовых компаний, до фотографирования и изготовления фальшивых документов. Тинькофф банк становится объектом мошеннической деятельности именно потому, что это онлайн-банк и первичная оценка кредитоспособности происходит удаленно. В случае обмана, пострадавший должен немедленно написать заявление в полицию и уведомить менеджера банка о возможном мошенничестве.

Объективные условия экономики. Увольнение редкого специалиста по сокращению штатов, закрытие градообразующих предприятий и существенная безработица в регионе- основные причины, по которым суды признают изменение обстоятельств существенным.

Банкротство бизнеса. Речь идет о признании несостоятельным предприятия, учредителем которого является должник.

Банкротство индивидуального предпринимателя, такие случаи пока редки, но практика постепенно нарабатывается.

Смерть или утрату трудоспособности фактическим плательщиком кредита. Случай редкий, в практике встречается единично. Обычно суды признают, что долг оплачивает тот, кто заключал договор с банком и если он дееспособен, то поиск всех способов заработка – его сугубо личный выбор.

Для начала, справки нужно предоставить в банк и настаивать на рефинансировании. Если банк игнорирует, то дождаться обращения в суд.

Если не активировать карту?

Активация кредитной карты – это основной условие ее последующего использования.

В случае если клиент получил кредитную карту по почте, не заключая никакого договора с банком, то до момента активации карта недействительна, и по истечении определенного времени превращается в обычный кусок пластика. Если же клиент подписал договор о выдаче кредитной карты, получил ее, но не активировал, то он может столкнуться с проблемами.

Для начала стоит внимательно прочитать кредитный договор. Практически все банковские карты имеют годовое обслуживание, которое будет списано с карты. В случае если деньги за годовое обслуживание будут сняты, то на кредитной карте образуется минус, на который в свою очередь будет начисляться процент за использование кредита. В итоге у ничего неподозревающего человека может образоваться задолженность по кредиту и испорченная кредитная история.

Что может быть, если не вернуть долг банку Тинькофф?

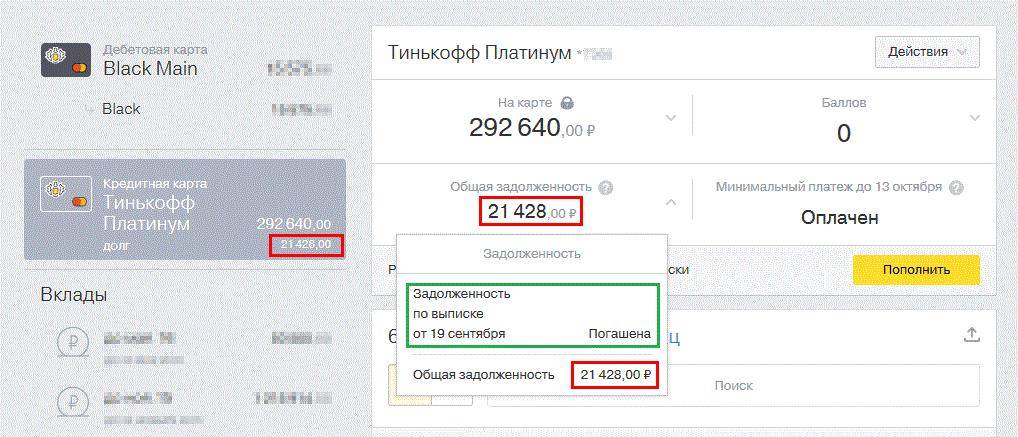

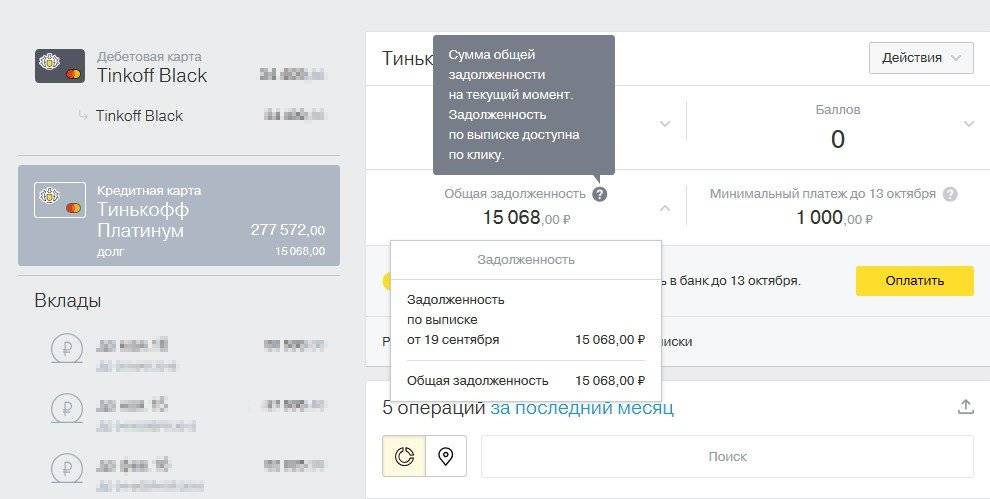

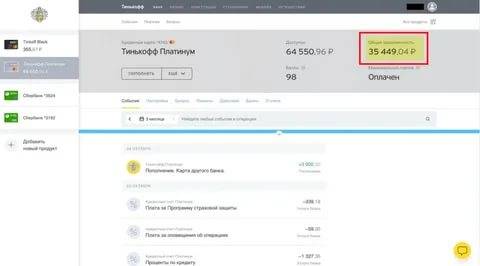

Все без исключения должники банка Тинькофф хотят знать, что их ждет: может ли кредитор воспользоваться услугами коллекторских агентств, которые не всегда действуют по закону, или же будет предложен выход из ситуации, который устроит и клиента, и банк? Банк обычно начинает действовать после того как сумма долга с учетом штрафов и пени возрастет и превысит 2 000 рублей.

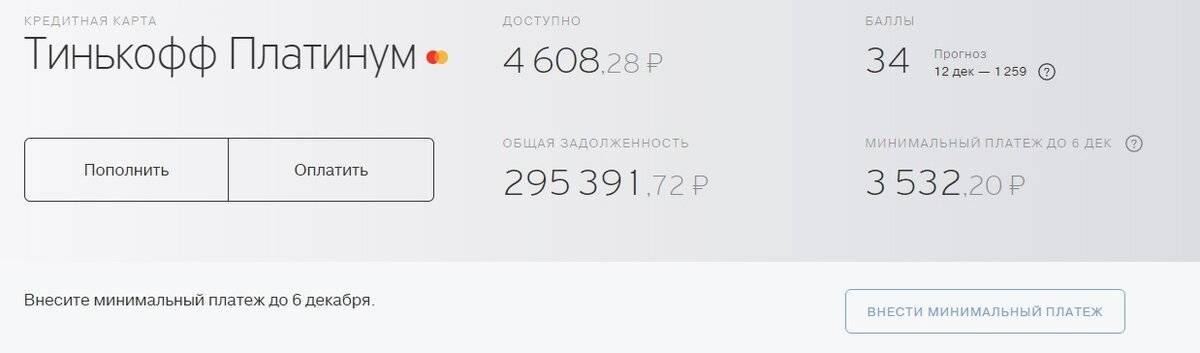

Штрафы по карте Tinkoff Platinum.

Приблизительные методы воздействия на клиента кредитора выглядит так:

- Звонки и сообщения из call-центра: сотрудники будут напоминать о задолженности.

- Подключение в работу коллекторов Тинькофф. Здесь возможен вариант со звонками на работу, соседям. Если при заполнении анкеты заемщик указывал и-мейл и аккаунты соцсетей, они будут использованы в качестве способа общения с банковскими служащими.

- Передача долга выездным работникам отдела по взысканию долгов. Сотрудники таких организаций могут действовать решительнее, они будут приходить домой и к соседям.

Последним шагом будет обращение в суд, однако, как показывает практика, долг чаще всего возвращается еще на том уровне, когда проводится общение с коллекторской службой.

Если же дело все-таки дошло до суда, после вынесенного решения должника обяжут выплатить необходимые деньги. Если их нет, судебные приставы выставят имущество на аукцион и вернут долг банку.

Случаев, когда выплачивать долги займодавцу по каким-либо причинам стало нечем, масса. Отзывы неплательщиков полны впечатлений о работе коллекторов, в том числе и некорректной.

Мнение о распространении информации третьим лицам.

Другие же клиенты отмечают, что Тинькофф не идет навстречу. Даже если желание у заемщиков заплатить есть, по различным причинам банк отказывает в рефинансировании или предоставлении отсрочки.

Жалоба клиента на неотзывчивость банка.

Операторы кол-центра постоянно донимают регулярными звонками на оставленные номера телефонов в заявке, днем и ночью. Однако этот метод воздействия на заемщиков самый неэффективный для банка и самый безопасный для неплательщика.

Постоянные звонки от Тинькофф.

Клиенты, столкнувшиеся с долгом перед банком, сообщают, что работа по возвращению долгов всецело происходит через телефон или же электронную почту, только в случае безрезультативности Тинькофф передает долги коллекторам.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Правила в разных банках

Разберем подробнее, что будет, если не активировать кредитную карту на примере самых популярных банков.

- Сбербанк. В случае если клиент «Сбербанка» получил кредитную карту и не активировал ее, то для закрытия карты все равно необходимо обратиться в отделение банка и написать заявление.

- Тинькофф. У кредитных карт банка «Тинькофф» нет годового обслуживания, поэтому если клиент получил карту и не активировал ее в течение 6 месяцев с момента получения, то карта считается неактивной и ее просто можно выбросить, разрезав пополам.

- Ситибанк. Клиенты Ситибанка, получившие кредитную карту, в случае отказа от ее использования должны подать заявление о закрытии карты в отделение банка либо при помощи факсимильной связи по номеру 8-495-589-28-35. В заявлении необходимо указать фамилию, имя, отчество держателя карты, номер карты, дату и подпись.

- Альфа Банк. У клиентов Альфа Банка есть 6 месяцев для активации кредитной карты. В случае если указанное время прошло, то карта считается неактивной, так как не пройдя процесс активации, клиент отказался от предложенных условий кредитования.

- ВТБ. У клиентов ВТБ есть неделя на раздумья о целесообразности наличия кредитной карты. Если в течение 7 дней с момента получения карты она не будет активирована, то банк ее аннулирует в автоматическом порядке.

Нужна ли активация кредитной карты (видео):

https://youtube.com/watch?v=WgHPDYe-i2c

При получении кредитной карты необходимо внимательно отнестись к вопросу ее активации, ведь активируя карту, клиент берет на себя обязательства по исполнению кредитного договора. В случае если клиент сомневается, что делать с ненужной ему картой, самым оптимальным вариантом будет обратиться в банк для ее закрытия.

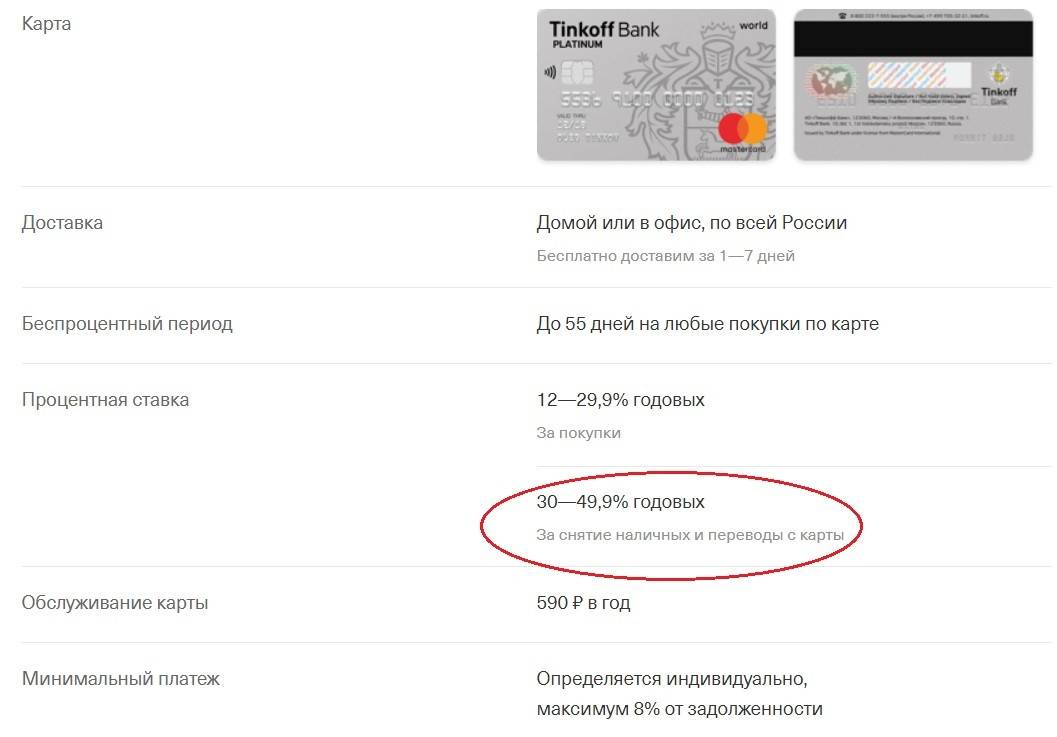

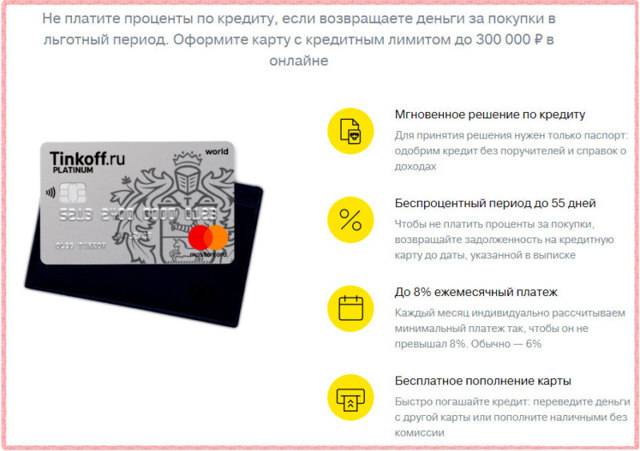

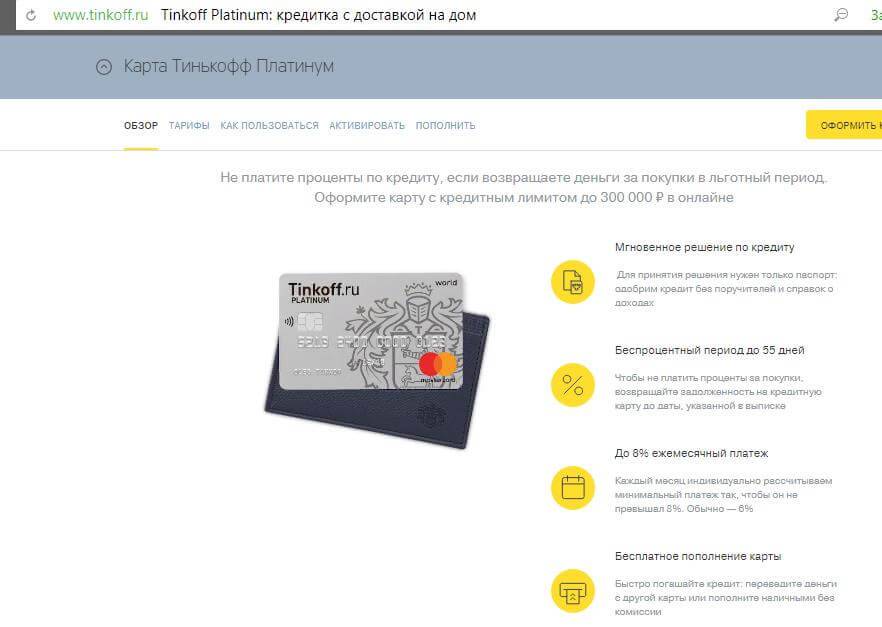

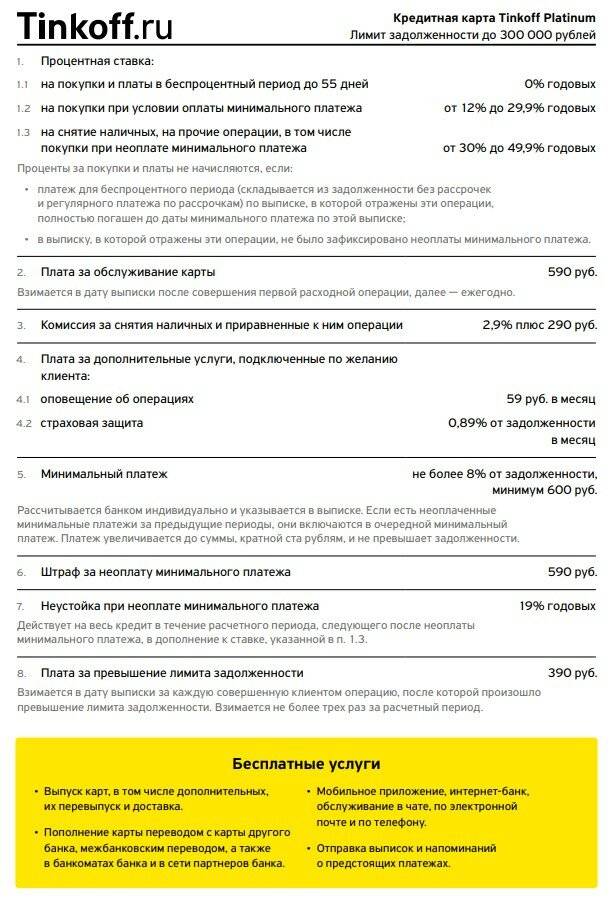

О процентной ставке и снятии наличных

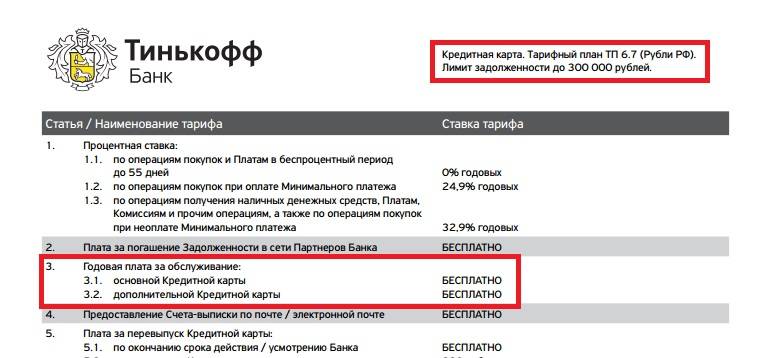

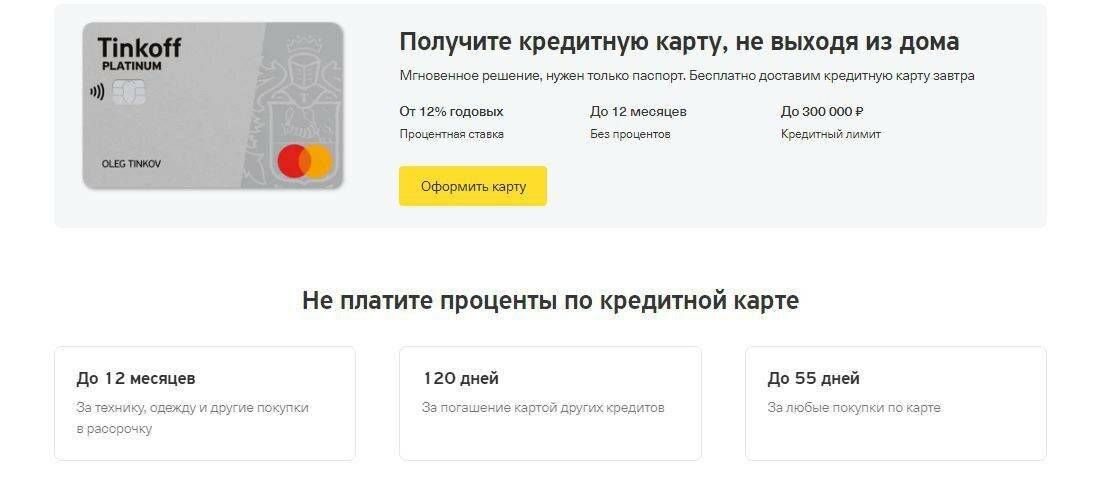

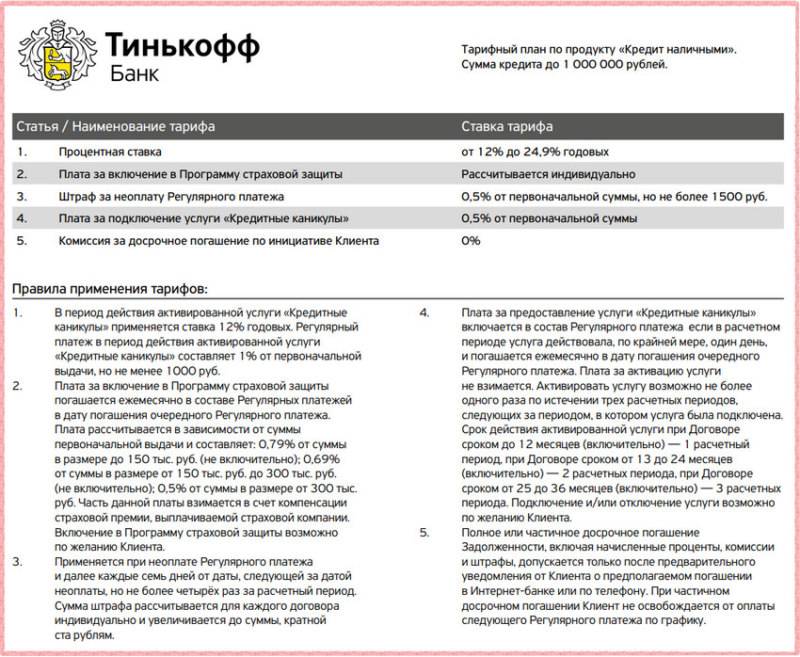

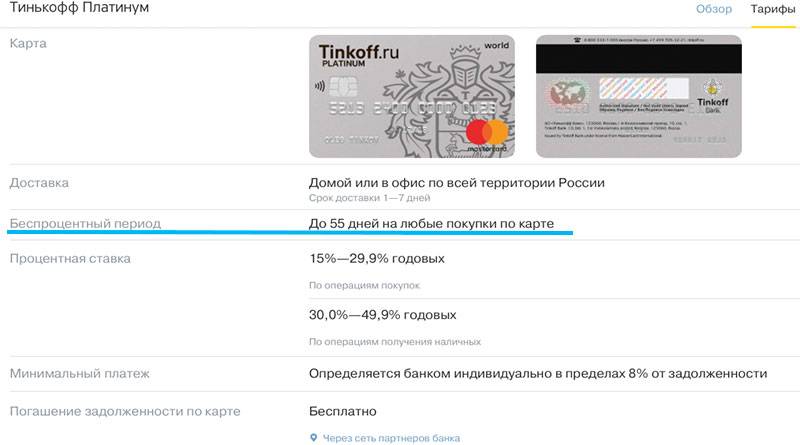

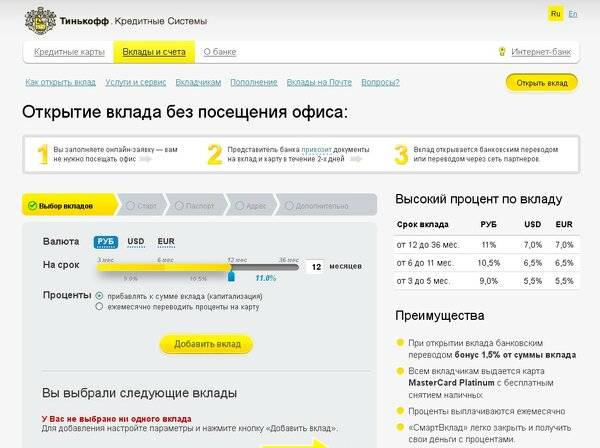

Если заявление на выдачу кредитной карты будет одобрено, то представитель Тинькофф Банка привезет к вам домой сам пластик, а также кредитное соглашение. Именно в договоре будет прописана конечная процентная ставка. В соответствии с тарифами ФКУ, годовая варьирует:

- от 12,9% до 29,9% по транзакциям, совершенным безналичным способом;

- от 30,0% до 49,9% по наличным тратам.

Ставка определяется лично для каждого заемщика. Большую роль в данном вопросе играет репутация клиента в ТКС, насколько давно он обслуживается в банке и допускал ли просрочки по прошлым кредитам. Учитывается также и кредитная история потенциального заемщика.

Если ставка, прописанная в кредитном соглашении, полностью вас устраивает, подписывайте договор и активируйте кредитку. Пользуясь пластиком, следует помнить, что карточка разработана предпочтительно для безналичных платежей, поэтому снятие денег со счета дорого обойдется держателю:

- начисляемый процент будет в полтора-два раза больше;

- за каждое обналичивание придется уплатить 2,9% от запрашиваемой суммы плюс 290 рублей;

- действие грейса автоматически прекратится.

Итак, бесплатно пользоваться кредиткой Тинькофф несложно. Главное соблюдать два основных правила: использовать карту исключительно для безналичных расчетов, не «тянуть» со счета наличку. Также нужно возвращать долг в течение грейса. Руководствуясь этими советами, вы поймете, что на самом деле пользоваться кредиткой можно с выгодой.

Последовательность работы с проблемной задолженностью

Основатель банка Олег Тиньков.

Задержка с оплатой кредита может быть временной. Но порой клиент понимает, что вообще больше не сможет выплачивать выданный кредит. В таком случае банк действует по следующему алгоритму:

- Совершает клиенту звонки и смс-уведомления с напоминаниями о необходимости заплатить кредит. Нужно готовиться, что звонки будут очень назойливыми. При этом банк связывается не только по контактным данным, которые оставил заемщик. Вопреки закону, кредитная организация практикует звонки коллегам или родственникам клиента с целью передать для должника информацию.

- Понимая сложности клиента, банк может пойти навстречу – предложить отсрочку платежа, увеличить срок кредита или одобрить снижение процентной ставки.

В случае, если звонками и/или предложениями банк не добился результата, то следует ожидать один из возможных шагов – подача на заемщика в суд или продажа долга коллекторской фирме.

Продажа долга коллекторам – самый распространенный вариант

По отзывам клиентов, в большинстве случаев Тинькофф передает долг коллекторам. Процедура выглядит так:

- С коллекторской фирмой заключается договор переуступки права на требование долга с клиента.

- Банк получает от коллекторской организации комиссию и теряет право на взыскание с должника кредита.

- Заемщик информируется (как правило, заказным письмом на контактный адрес) о том, что теперь необходимо оплачивать задолженность купившей долг компании.

Действия коллекторов намного агрессивнее, чем работа отдела взыскания банка. Заемщики говорят о том, что в ход идут не только угрозы.

Случается, что коллекторы пытаются попасть в квартиру клиенту с целью «провести беседу о необходимости вернуть долг», могут кинуть в почтовые ящики к соседям листовки с информацией о неблагонадежности клиента или приклеить на дверь объявление «здесь живет должник». В общем, применяют все доступные способы морального воздействия.

Чего ждать после вынесения судебного решения?

Как банк, так и коллекторское агентство может подать на неплательщика судебный иск. При удовлетворении требований в службу судебных приставов придет исполнительный лист с суммой взыскания. Заемщик может добровольно оплатить сумму задолженности. В противном случае дальнейшие события будут развиваться следующим образом:

- С должником свяжется судебный пристав и уточнит его дальнейшие намерения по вопросу оплаты.

- При отказе заемщика добровольно исполнить судебное решение служба приставов уполномочена описать имущество должника и продать его с торгов, а с полученной суммы выплатить истцу положенную сумму.

- При нехватке имущества или его отсутствии с зарплаты должника сумма по исполнительному листу (но не более 50% заработка) будет удерживаться автоматически.

Многие клиенты, которые не имеют в собственности имущество и не работают на момент вынесения судебного решения, специально не платят по программам кредитования – все равно банк не сможет с них ничего взять.

К таким клиентам может быть применен запрет на выезд из России или ограничено действие водительских прав.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Законные основания для неуплаты

Кроме указанных решений, не платить можно на вполне законных основаниях. Среди них:

- Истечение срока исковой давности. Вариант маловероятный, ведь на протяжении 3 лет с момент первой просрочки должны отсутствовать любые варианты связи между банком и клиентом. Имеется ввиду, что если банк после просрочки не сообщал клиенту о долге на протяжении 3 лет, платить такой заемщик ничего не должен. Поверить в то, что банк упустит свою выгоду сложно.

- Антиколлекторские организации. Это вариант применяется, когда долг передан коллекторам. Специальные организации сопровождают дело должника и доказывают в суде, что коллекторы действовали незаконно и превышали свои полномочия. Факт злоупотребления со стороны коллекторов в большинстве случаев доказать не составит труда.

- Разбирательство в суде. Вероятность выигрыша в этом случае небольшая, ведь вряд ли человек, который не способен платить долг, сможет нанять хорошего адвоката.

Собственно других законных основания для неуплаты долга нет. Заемщик сам подписал договор и тем самым взял на себя финансовые обязательства. Нарушение их приводит к последствиям, которые стоит четко понять еще на этапе оформления займа.

Что будет, если не платить кредит в банке Тинькофф?

В случае непогашения кредита, заемщика ожидают следующие неприятные последствия:

- начисление штрафа в размере 0,1% от образовавшегося долга (по кредиту без залога и с обеспечением в виде авто) или 1/366 ставки рефинансирования ЦБ РФ (по ссуде под залог квартиры),

- внесение негативной записи в кредитную историю,

- поступление множество уведомлений и звонков от кредитора,

- судебное разбирательство с последующим привлечением к процедуре взыскания приставов,

- потеря имущества, которое было заложено.

Как законно временно не платить кредит банку

У заемщика есть возможность на законных основаниях временно прекратить выплаты по кредиту. В данном случае речь идет о получении кредитных каникул. Под данным термином подразумевается период времени (до 6 месяцев), в течение которого должник освобождается от внесения ежемесячных платежей по ссуде.

Заемщик вправе рассчитывать на получение кредитных каникул при соблюдении следующих условий:

- официальная зарплата снизилась на 30% в сравнении со среднемесячным доходом 2019 года,

- ссуда, по которой клиент просит отсрочку, должна быть оформлена до 03.04.2020 года,

- размер задолженности не должен превышать лимитов, определенных на законодательном уровне. Для потребительского кредита эта сумма должна составлять не более 250 000 рублей.

ВНИМАНИЕ. Следует знать, что даже при предоставлении кредитных каникул проценты по ссуде не перестанут начисляться

Их необходимо будет выплатить после окончания льготного периода.

Первые действия при наличии долга перед кредитной организацией

Как только появляются долги, необходимо начинать действовать и принимать меры, которые помогут остановить или замедлить рост задолженности. Вот несколько способов, как не платить кредит Тинькофф законно.

В первую очередь, обратитесь непосредственно в кредитную организацию. Объясните ситуацию, которая у вас возникла, и попросите отсрочки или более мягких договорных условий. Многие банковские организации идут на уступки клиенту, так как конкурентная борьба на финансовом рынке достаточно жесткая и каждый клиент на счету. Вы получите стопроцентное одобрение на отсрочку по кредиту, если ваши финансовые трудности несут временный характер. В банке Тинькофф у вас обязательно затребуют документальное подтверждение вашей неплатежеспособности на данный период, и к этому необходимо подготовиться.

Кроме того, финансовыми учреждениями берется во внимание и репутация заемщика. Если до этого вы производили оплаты по кредиту вовремя, а ваша кредитная история не имеет черных пятен, то вы также повышаете свои шансы на положительное решение по вашей просьбе

Какие уступки вам могут предложить:

- краткосрочную отсрочку выплат (от недели до двух);

- долгосрочную отсрочку оплаты по счетам без начисления пени или штрафных санкций (до нескольких месяцев);

- уменьшение сумм на выплату.

Многие интернет-страницы пестрят сообщениями типа «Я не плачу кредит Тинькофф, оформив банкротство и доказав в суде свою неплатежеспособность». Но не стоит слепо верить таким высказываниям. Даже если заемщик докажет свою неплатежеспособность в судебных инстанциях, это никак не освобождает его от уплаты по долгам. Просто суд найдет другие способы погашения задолженности перед финансовой структурой. Например, зачастую такое обращение в суд заканчивается продажей имеющегося имущества либо принудительными отчислениями денежных средств из заработной платы заемщика. Поэтому не во всех ситуациях этот процесс выгоден и приведет к необходимому результату.

Воспользоваться таким подходом к решению вопроса могут те, кто не имеет официальной работы или имущества, которое может быть забрано судебными приставами. Но и здесь все зависит от сложившихся обстоятельств.

Представленные выше способы, как не платить банку Тинькофф – это законное решение возникшего вопроса. Но стоит отметить, что далеко не к каждому клиенту этой финансовой организации, который имеет просрочку и придет с просьбой отсрочки, пойдут навстречу. Поэтому специалисты рекомендуют при возникновении форс-мажорных обстоятельств сразу обращаться в отделение банка и решать возникшую проблему. Это повышает шансы.

Не забывайте, что Тинькофф – это банк, который зарекомендовал себя на финансовом рынке и прочно стоит на ногах. Он предоставляет множество продуктов своим клиентам как по вопросам депозита, так и кредитования. Но при возникновении долгов по кредиту эта организация решает возникшую проблему силой и постоянным давлением, мало идет на компромиссы с неплательщиком. Поэтому брать кредитный продукт следует при стопроцентной уверенности в своей платежеспособности, а при возникновении определенных трудностей не затягивать и обращаться к банковским работникам с просьбами помочь, ослабить требования ввиду временных финансовых трудностей.

Как не платить кредит Тинькофф банку законно

Законодательство предусматривает ситуации, когда заемщик освобождается от уплаты долгов. Однако все способы рассчитаны на поддержку человека в кризисной ситуации, когда действительно нечем платить. Порадовать они не могут

Аргумент «не хочу» во внимание не принимают

Как не платить банку Тинькофф на законных основаниях:

- Банкротство. Процедура доступна крупным заемщикам, долги которых начинаются от полумиллиона рублей. В процессе суд наложит арест на имущество должника, если оно есть.

- Оспаривание кредитного договора. Проводится в случае, когда долговые обязательства оформлены без согласия гражданина. Например, третьим лицом. Вопрос решают в суде.

- Страхование кредитных обязательств или жизни и здоровья заемщика. В случае наступления страхового случая долги погашает страховая компания.

Каждый из перечисленных способов таит в себе негативные последствия. Объявление себя банкротом лишает возможности в будущем обращаться в кредитные организации. Наступление страхового случая само по себе негативно окрашено. Оспаривание кредитного договора, если оно инициируется неправомерно, принесет множество неприятных переживаний.

Как облегчить кредитные нагрузки?

Эксперты считают: правильнее будет обратиться непосредственно к кредитному менеджеру банка и найти разумный выход из положения. В банковской сфере существует ряд проверенных на практике решений, которые помогут заемщику законно выйти из сложной ситуации. Среди них – предложения:

- об изменении графика ежемесячных выплат по кредиту;

- о переносе сроков погашения задолженности;

- замораживание в особо трудных случаях потери платежеспособности – при увольнении с работы, тяжелой болезни, банкротстве предприятия и др.;

- кредитные каникулы – временное освобождение от выплат по кредиту (от 3 месяцев до года).

Кредитные каникулы могут быть полными или частичными. В первом случае возврат кредитных средств откладывается на срок от 3 месяцев до года. Во втором, более приемлемом для банков, на паузу ставятся только платежи по телу кредита, в то время как проценты подлежат оплате. Таким образом, снижаются размеры ежемесячных взносов в течение указанного периода, помогая клиенту преодолеть временные трудности.

Рассмотрим каждое из предложений подробнее.

- Корректировка выплат. При своевременном обращении вполне вероятно, что банк пойдет навстречу заемщику и согласится отрегулировать сумму ежемесячных взносов в сторону уменьшения за счет корректировки графика. Такое решение не требует внесения изменений в условия кредитного договора и должно вполне устроить обе стороны сделки.

- Перенос даты очередного взноса – временная отсрочка, которая согласовывается в соответствии с заявлением и просьбой заемщика. Она поможет избежать начисления штрафных санкций и пени и обострения без того неблагополучного положения с выплатой займа. Перенос даты – действие навстречу должнику, на которое банк идет в большинстве случаев.

- Кредитные каникулы – отсрочка платежей на период до одного года без начисления штрафов. По окончании установленного срока заемщик обязан оплачивать долг в соответствии с договором.

- Замораживание кредита. Для тех заемщиков, которые остро нуждаются в помощи и не знают, как законно не платить кредит Тинькофф, рекомендуется рассмотреть процесс заморозки кредита с отсрочкой на более длительный срок – до 3 лет.

Процедура заморозки сложная, может потребовать юридической помощи и проводится на любом этапе действия кредитного договора. Заморозка предусмотрена российским законодательством и рассматривается как действенная помощь заемщику, оказавшемуся в чрезвычайно сложной ситуации. Устанавливается на основании документальных доказательств (тяжелой болезни и наступившей временной нетрудоспособности, потери работы или кормильца, декрета и рождения ребенка – для женщин-заемщиц, стихийных бедствий и связанной с этим потерей жилья, и др.)

Заморозка кредита может быть назначена как при отсутствии просрочек по займу, так и тогда, когда дело рассматривается в суде или на стадии исполнения приговора суда. Решение о замораживании кредита на время (или вплоть до полного освобождения заемщика от обязательств перед банком) принимается судом и означает блокирование процессов погашения займа, включая начисление процентов, пени, штрафов. Также накладывается запрет на реализацию залогового имущества. Решение о замораживании кредита не опротестовывается.

Решение о замораживании кредита и предоставлении кредитных каникул принимается на основании предоставленных документов, подтверждающих форс-мажорные обстоятельства. Понадобятся, в том числе:

- заверенные копии документов об увольнении или сокращении, о существенном снижении зарплаты по месту работы;

- листки о временной нетрудоспособности заемщика с приложенными квитанциями и оплаченными чеками на приобретение дорогостоящих лекарств;

- документы об утрате жилья вследствие стихийных бедствий и др.

Возобновить погашение задолженности заемщик обязан в установленные судом (банком) сроки.

Как урегулировать конфликт с банком, если нечем платить

Что делать, если жизнь повернулась темной стороной, денег на кредит нет? Не ждите, когда Тинькофф банк подаст в суд. Продемонстрируйте кредитору добрую волю. Позвоните менеджеру и объясните сложившуюся ситуацию. В большинстве случаев tinkoff пойдет навстречу

Важно не допустить длительной просрочки. Наличие значительной недоимки делает договоренности недоступными

Меры, которые помогают заемщику выйти из кризисной ситуации:

- Рефинансирование – закрытие просроченной задолженности через оформление нового займа.

- Реструктуризация – пересчет платежей с удлинением времени возврата и уменьшением ежемесячного взноса.

- Кредитные каникулы – соглашение о приостановке погашения основного долга на определенный период. Предоставляется с выплатой процентов или без таковой.

Интернет полон историями, когда неплатежи «забывались», а долги «списывались». Зная, как работают финансовые организации, поверить в добровольное прощение кредитов гражданам трудно. У государства достаточно полномочий для защиты банков от мошенников.

Действуйте правильно

Неправильно скрываться от банка и игнорировать сообщения о долге. Заемщику, попавшему в тяжелую финансовую ситуацию, нужно выбрать верную стратегию поведения.

- Если трудности временные, и вы планируете платить, не нужно отказываться от общения с банковскими специалистами. Лучше написать официальное обращение в банк, обрисовать сложности и попросить отсрочку.

- Когда кредитор предлагает свои условия реструктуризации (изменение срока и размера выплаты), обязательно изучите их. Бездумно соглашаться на все варианты не стоит, подойдите к делу с трезвым расчетом.

- Если заемщик не желает платить по кредитной карте, ему стоит перевести имущество на родственников. В противном случае собственность реализует служба судебных приставов.

- Когда задолженность передана коллекторам, они не имеют права заходить в квартиру, угрожать или причинять материальный вред. Все противозаконные действия надо снимать на камеру и обращаться в правоохранительные органы.

Иногда заемщик попадает в тяжелую жизненную ситуацию — становится инвалидом или его сокращают на работе. Не нужно скрываться от банка и думать, что все образуется. Следует пояснить кредитору причину отсутствия выплат, тогда он сможет пойти навстречу и пересмотреть график оплаты. Есть банки, готовые рефинансировать кредитные карты под низкий процент. Попробуйте подать заявку туда, выплачивать долги будет легче. Обязательно сообщите об этом в Тинькофф, чтобы они не давали ход делу, а подождали оплату.

Способы не платить кредит банку Тинькофф

Несмотря на то, что банки стараются пугать людей невыплатой по долгу, существует несколько способов обхитрить банк. Хотя, сложно сказать это словом «обхитрить«, скорее всего легально отсрочить либо вообще отказаться от своих обязательств. Да, вы не ослышались — можно вообще ничего не платить законно в Тинькофф и за это не будет особых последствий. Давайте разберем самые простые способы уйти от выплаты:

- Заморозить выплаты по кредиту. Один из самых простых способов не платить кредит Тинькофф-банку. Для этого необходимо обратиться к сотруднику банка с просьбой заморозить ежемесячные платежи. Во многих случаях банки идут навстречу. Несмотря на это, в его правах изменить и условия вашего договора. Этот вариант можно отнести к отсрочке.

- Уменьшить количество средств, которые вы ежемесячно выплачиваете, увеличив длительность погашения кредита. Чем дольше платят — тем меньше будет платеж. По этому вопросу так же необходимо подойти к сотрудникам банка для грамотного решения вопроса. Этот вариант так же можно отнести к отсрочке или реструктуризации.

- Кредитные каникулы в Тинькофф — самая настоящая отсрочка. Выдаются только при наличии уважительных причин. Некоторые из них мы указали выше. К примеру, резкое увольнение сотрудников на работе приводит к уменьшению дохода человека, а значит и его платежеспособности. Так же это может быть серьезная болезнь, из-за которой человек не может зарабатывать деньги в нужных количествах или не имеет такой возможности. Вообщем, нужна причина. Вам могут дать до года отсрочку, в течение которой можно не платить кредит законно в банке Тинькофф.

- Страховка. Перед получением кредита многие банки выдают страховки (или «впаривают», как любят говорить). В случае полной потери возможности зарабатывать деньги, например, из-за инвалидности и опять же из-за увольнения на работе. В данной ситуации необходимо обратиться в страховую компанию и предоставить все документы. В свою очередь они выплачивают за вас кредит. Но этот способ подойдет только для тех, кто имеет страховку, то есть оформил её при получении кредита.

- Невозвратный кредит в случае его небольшого размера. Увы, к такому способу решения проблемы банки относятся плохо и обычно до последнего требуют деньги.

Это самые легкие способы уйти от выплаты кредита в банках. Но есть и еще вариант.

- Объявление физического лица банкротом. Говорят, что для этого сумма долга должна быть более полумиллиона, но по последним данным физическое лицо может объявить себя банкротом даже при меньшем долге. Об этом сказано в пункте одного из постановлений Верховного Суда. Для этого нужно будет повозиться с документами, а так же необходимы деньги. После объявления себя банкротом вы уже вряд ли сможете взять кредит в будущем…