На что рассчитывать

В договоре четко прописывают размеры компенсации:

- при временной утрате трудоспособности назначают ежедневное пособие — точную цифру или фиксированный процент от страховой суммы (в каждой компании — собственные утвержденные таблицы выплат по степени тяжести страхового случая)

- при полной утрате, инвалидности — предполагается единовременная выплата в размере процента от суммы полиса (I группа — 75–100 %, II — 60–75 %, III — 40–50 %)

- в случае смерти — страховая сумма выплачивается выгодоприобретателю в полном объеме или по условию полиса (иногда она удваивается или подлежит иной корректировке).

Для чего нужно страхование от несчастных случаев

Ожоги, переломы и другие травмы приносят физические страдания и материальный ущерб пострадавшему и его близким. Помимо расходов на медикаменты, семью ожидает потеря дохода на несколько месяцев, а порой и на годы. Если следствием стала инвалидность, человеку придется пройти переквалификацию, что далеко не всегда играет в его пользу с точки зрения финансов.

Не всем удается достойно выйти из положения. Например, люди преклонного возраста часто перестают бороться и медленно угасают. А в полном расцвете сил сложно поверить, что с тобой или близкими произойдет что-то плохое. Тем не менее, если это случается, обладатели страхового полиса чувствуют себя увереннее в подобных ситуациях.

Добровольное страхование от несчастных случаев дает право выбирать все параметры полиса

Правила страхования от несчастного случая и болезней

Условия действия финансовой защиты и порядок получения материальной помощи при наступлении страхового события определяются договором, подписанным с конкретным страховщиком.

Если речь идёт о личном страховании, вам требуется внимательно выбирать страховую программу и её рисковое наполнение.

Материальная помощь предоставляется исключительно по рискам, указанным в договоре. Внимательно выбирайте страховую программу. Договор может заключаться на любой срок, хотя некоторые страховщики устанавливают ограничения.

Например, компания «Сибирский Дом Страхования» имеет тариф «Горняк» для лиц, занятых в угольной отрасли. Страховая защита доступна гражданам до 60 лет.

Размер страховой выплаты зависит от условий договора, заключённого со страховщиком, и определённого риска.

Например, компания «Сибирский Дом Страхования» установила страховую премию в размере 100 000 рублей по программе «Горняк».

Выплата величиной 100% предоставляется при гибели клиента или признании первой группы инвалидности; 60% – при второй; 30% – при третьей.

Настроить условия страхования по вашему усмотрению можно через сайт страховщика, воспользовавшись онлайн-формой, или в территориальном офисе. В большинстве случаев страховые продукты удобнее заказать через отделение определённой компании.

Добровольное страхование медицинских расходов

Страхование медицинских расходов – это мало распространенный вид страхования в Беларуси. Белорусы, имеющие возможность лечиться бесплатно, в большинстве своем не готовы тратиться на полис. И напрасно: такая страховка гарантирует квалифицированную медицинскую помощь в максимально короткие сроки и удобное для вас время, в том числе и в частных медицинских центрах.

В Беларуси есть несколько компаний, которые предлагают добровольное страхование медицинских расходов для физических лиц. Среди этих компаний: ТАСК, БЕЛКООПСТРАХ и Белгосстрах. Большинство других компаний, работающих на рынке Беларуси, предоставляют страхование медицинских расходов только для юридических лиц – некоторые работодатели страхуют своих сотрудников. При выборе страховой медицинской программы вы можете сами выбрать клиники, в которых хотите обслуживаться: государственные, частные или и те, и другие, вплоть до указания конкретного учреждения.

Страховым случаем по договору добровольного страхования медицинских расходов является обращение за услугами в медучреждение. Например, за получением консультации, для лечения болезни или травмы, диагностики, профилактики и так далее.

При таком виде страхования очень важно тщательно обдумать вопрос страховой суммы. Взнос по договору страхования при страховой сумме 2 000 рублей по базовой программе составит от 170 рублей в год

Это значит, что, оплатив 170 рублей, вы можете получить медицинские услуги на сумму не более 2000 рублей. Расходы, превышающие эту сумму, оплачиваются самостоятельно

В целом, по любой программе страхования (это касается не только медицинских расходов) размер страхового взноса рассчитывается индивидуально и зависит от многих факторов: страховой суммы, возраста, рода деятельности, наличия действующих договоров страхования и так далее. Как правило, оплата страхового взноса возможна в рассрочку или единовременно. При этом единовременная оплата нередко обходится дешевле.

СПАО «Ингосстрах»

Нас встречает классический сайт компании Ингосстрах со статичной картинкой и блоками с информацией.

Сначала нам рассказывают, чем поможет защита от несчастных случаев, а также возможность получения выплаты – на лечение, восстановление или в других целях.

Полис подходит следующим лицам:

- Работникам опасных профессий;

- Детям;

- Спортсменам профессионалам;

- Любителям в спорте.

Что покрывает полис – травмы, полученные в результате несчастного случая, а также получение инвалидности или уход из жизни.

Кого можно застраховать – детей (от 2-х лет), взрослых, семью.

На сайте имеется онлайн-калькулятор, который позволяет оформить полис онлайн, а также получить доступ к следующим услугам:

- Возможность страхования нескольких лиц в одном полисе;

- Выбор полиса – стандарт или спорт (профессиональный, любительский, экстремальный);

- Выбор из готовых вариантов страхования или составление индивидуального плана страхования.

Полис можно оформить на сайте и получить на почту или посетить офис компании и подобрать программу там.

Инструкция при наступлении страхового случая:

- В первую очередь необходимо обратиться за медицинской помощью, если это необходимо, а также сообщить в органы, если причина травмы может быть связана с уголовным преступлением или административным нарушением;

- Заявить в компанию о наступлении страхового случая по телефонам, указанным на сайте, или при помощи электронной почты. Максимальный срок обращения после наступления случая – 30 календарных дней;

- Предоставить следующие данные – номер полиса, ФИО, дата и описание события, предварительный диагноз, контакты для связи с законным представителем или выгодоприобретателем (телефон и email).

Исключения из покрытия – совершение противоправных действий под воздействием алкогольного или наркотического опьянения, умышленное нанесение физического вреда себе, обострение хронического заболевания. Полный список всех исключений находится в специальном документе – https://www.ingos.ru/Upload/info/pravila_nc/ncpravila.pdf.

Оформление

Для начала необходимо выбрать следующее:

- Возраст застрахованного – от 2 до 17 лет или от 18 до 75 лет;

- Занятия спортом – да или нет, указать вид и отметить галочкой профессиональный (по необходимости);

- Риски профессии – да или нет;

- Срок страхования – от 3 до 365 дней;

- Покрытие – от 30 000 до 3 000 000 рублей. Есть опция с дополнительным покрытием на повреждение зубов, легкое сотрясение мозга и другие повреждения;

Как и с прошлым полисом выберем минимальную и максимальную программу, после чего получим стоимость и сумму выплат:

Пример 1 – возраст от 2 до 17 лет, занятия профессиональным спортом, срок страхования – 1 год, покрытие – 300 000 рублей.

Стоимость полиса в данном случае составляет 13 371 рубля, а выплаты по инвалидности, травме или смертельному исходу – 300 000 рублей.

Пример 2 – возраст от 18 до 75 лет, без занятия профессиональным спортом, срок страхования – 1 год, покрытие – 300 000 рублей.

Стоимость полиса в данном случае составляет 2 706 рублей, выплаты в случае получения инвалидности – 300 000 рублей, травмы – 300 000 рублей, смерти – 300 000 рублей.

Стоит отметить, что стоимость полиса напрямую зависит от суммы покрытия.

Для примера мы возьмем те же травмы, что мы рассматривали предыдущей страховой компании, и тот же размер страховой суммы – 500 000 рублей. При этом оказалось, что при выборе страховой суммы в размере 500 000 рублей страховая сумма по риску «травма» составила всего 150 000 рублей. Это важный момент – при одинаковом размере выплат в процентах от страховой суммы у этих двух страховщиков, вы получите гораздо меньшие суммы денег при наступлении травмы.

Размер страховых выплат в случае переломов костей голени (кроме области суставов):

- малоберцовой 5% от страховой суммы (от 150 000 получается 7 500 руб.);

- большеберцовой, двойной перелом малоберцовой 10% от страховой суммы (15 000 рублей);

- обеих костей, двойной перелом большеберцовой 15% от страховой суммы (22 500 рублей).

Таким образом, для взятого нами примера размер выплат в процентах от страховой суммы у АльфаСтрахования и Ингосстраха совпадает, но в денежном выражении по полису Ингосстраха вы получите гораздо меньшие суммы. При этом полис Ингосстраха обойдется дороже – почти в 4000 рублей (3976 руб.)

Справедливости ради надо отметить, что при страховых суммах менее 500 000 руб. страховая сумма по рискам смерть, инвалидность и травма в калькуляторе Ингосстраха не отличаются, то есть если вы выберете, скажем, 300 000 руб., то эта сумма будет страховой и по риску смерти, и по риску «травма».

Правила страхования легко найти в разделе «Документы».

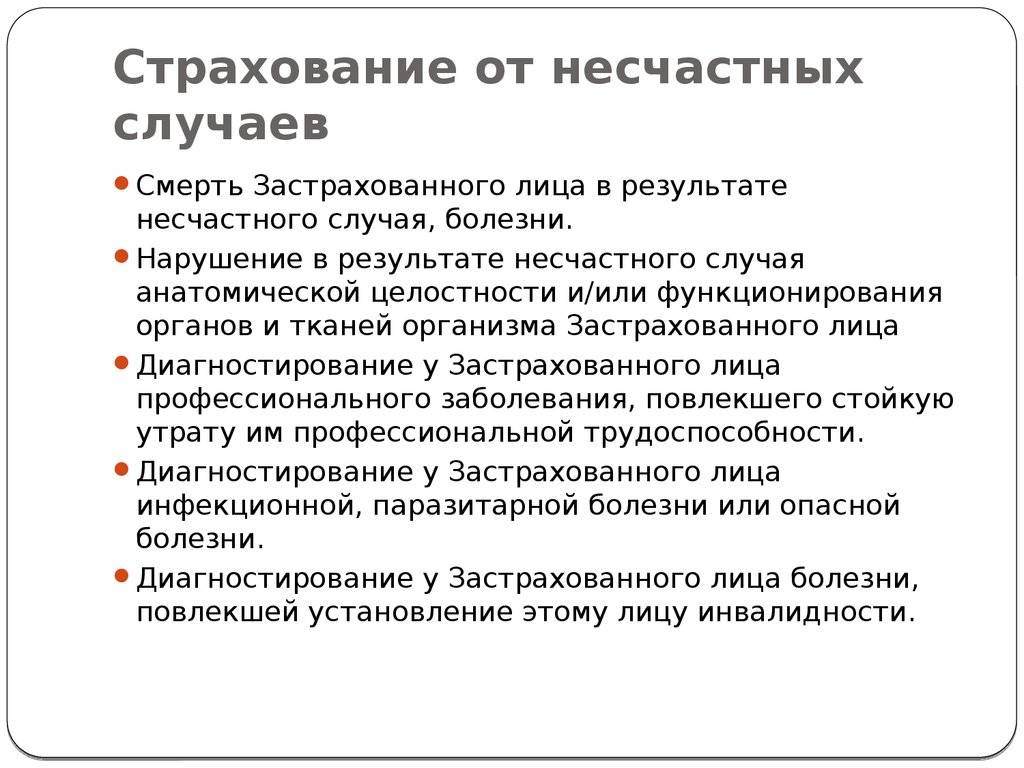

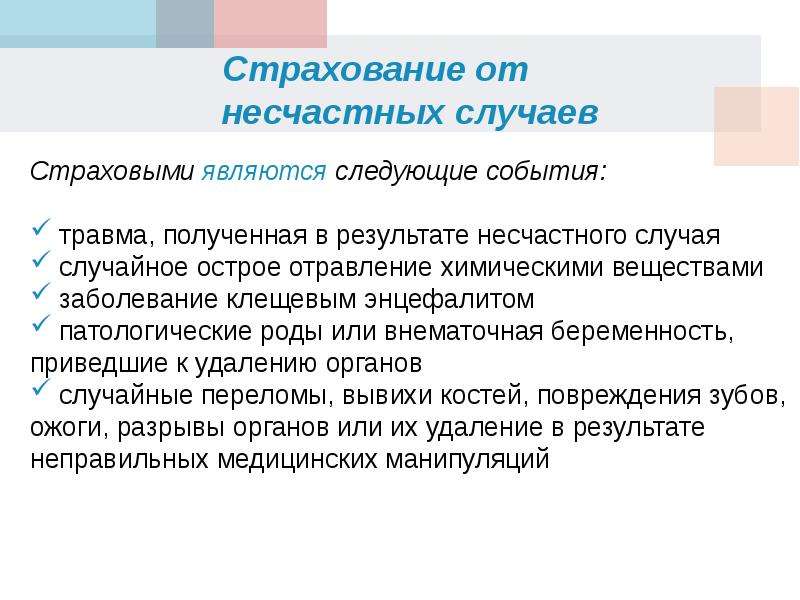

Что считают несчастным случаем

Чтобы происшедшее попало под это понятие, нужен эффект внезапности. Если человек мог предотвратить неприятность, например, ожоги наступили после пребывания под палящим солнцем на пляже, в выплате откажут. Не предусмотрены компенсации также, если застрахованный умышленно нанес себе физический вред, совершил противоправные действия или был в стадии алкогольного/наркотического/токсического опьянения. Не стоит звонить в страховую компанию и при обострениях хронических заболеваний.

Страховые компании предъявляют разные требования к заявителям: в одной — его возраст не может превышать 70 лет, а в другой — 60 лет

Риски, покрываемые страховым полисом

По вашему желанию набор рисков может варьироваться.

- Инвалидность в результате несчастного случая

- Смерть в результате несчастного случая

- Травма

К страховым случаям могут быть отнесены: террористический акт, дорожно-транспортное происшествие, авиакатастрофа, стихийное бедствие, разбойное нападение, производственная травма, бытовая травма, ожог, укус животного, змеи, ядовитым насекомым, перелом, вывих, растяжение, сотрясение мозга, ожог, обморожение, отравление.

Помните! Страхование жизни от несчастных случаев защищает вас 24 часа в сутки по всему миру.

Вы сможете узнать сколько стоит страхование жизни, связавшись с нашим специалистом в Москве.

Как получить страховую компенсацию?

При ухудшении самочувствия или травмировании следует незамедлительно обратиться к врачу.

Как правило, в офис предоставляют:

- паспорт застрахованного лица (выгодоприобретателя, если клиент погиб);

- бумаги, подтверждающие факт наступления страхового события;

- доверенность (для представителя заявителя);

- оригинал договора страхования/полиса;

- извещение о наступлении страхового случая официальной формы;

- медицинские справки, диагностические исследования и другие документы, содержащие сведения о состоянии здоровья клиента.

Решение по страховому событию принимается в течение 15 рабочих дней после передачи страховщику полного комплекта документов.

После этого выплата предоставляется клиенту за 5 рабочих дней.

Если вы не согласны с решением страховой компании, его можно оспорить в судебном порядке. Рекомендуется заручиться поддержкой квалифицированного адвоката.

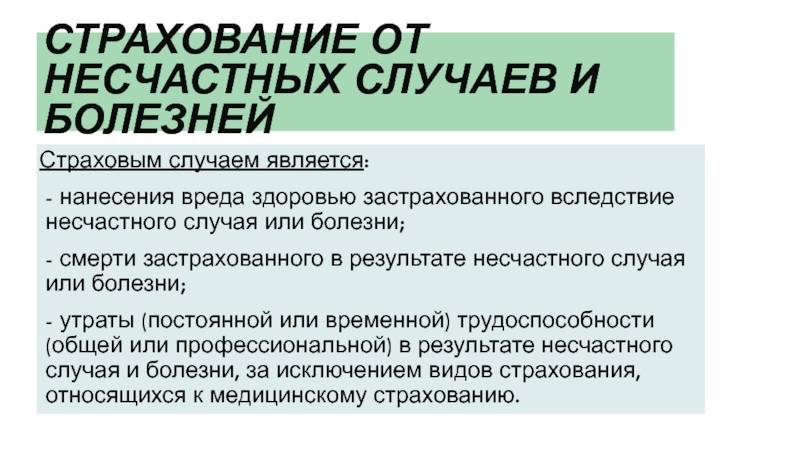

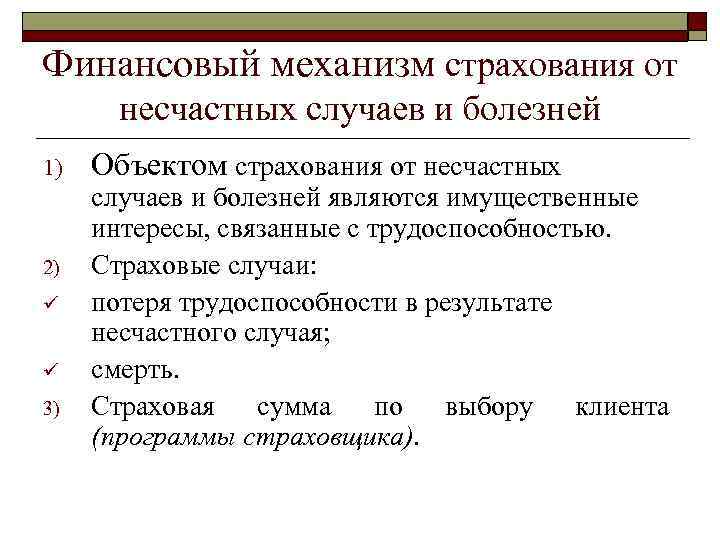

Страхование от несчастного случая и болезней

Страховка позволяет рассчитывать на финансовую защиту при наступлении непредвиденных обстоятельств.

При ухудшении самочувствия застрахованного лица страховщик возместит его расходы на медицинское лечение и реабилитацию. При гибели клиента страховая выплата предоставляется родственникам.

Страхование на случай болезни или травмирования позволяет получить выплату в следующих ситуациях:

- признание инвалидности;

- временная неработоспособность;

- гибель застрахованного лица по причине несчастного случая или заболевания.

В последнем случае страхование может быть индивидуальным (договор заключается непосредственно между страховщиком и физическим лицом) или групповым/коллективным (страховка оформляется работодателем).

Условия оказания страховых услуг зависят от политики компании-страховщика и разновидности страховой программы.

Застраховать можно:

- себя;

- ребёнка;

- другого члена семьи.

Где возможно заказать страховку?

Найти оптимальную программу для страхования жизни и здоровья от болезней и/или несчастного случая можно у следующих страховщиков:

- «Югория»;

- «Сибирский Дом Страхования» («СДС»);

- «ЭНЕРГОГАРАНТ»;

- «СОГАЗ»;

- «Сбербанк страхование жизни»;

- «МАКС»;

- «АльфаСтрахование»;

- «Ингосстрах»;

- «РЕСО-Гарантия»;

- «Тинькофф Страхование»;

- и т. д.

Преимущества СК «Тинькофф Страхование»

Компания специализируется на дистанционном оказании страховых услуг. Для оформления соответствующего полиса потребуется только паспорт.

Достаточно заполнить поля электронной формы на сайте страховщика и оплатить рассчитанную комиссию переводом с банковской карты.

Плюсы СК «Тинькофф Страхование»:

- оперативное принятие решения по обращению;

- возможность заявить о страховом событии через e-mail или call-центр;

- получение полиса на электронную почту за пять минут;

- существенное рисковое наполнение страховки.

Преимущества страховой группы «МАКС»

Компания имеет большой выбор страховых программ с различным рисковым наполнением.

Страхованию подлежит риск наступления несчастного случая, послужившего причиной признания инвалидности, получения травм или гибели застрахованного лица.

Наиболее востребованные программы:

- «Сохраним жизнь» для защиты от несчастного случая и при обнаружении онкологии;

- «Год без забот!» при потере работоспособности и компенсации расходов на лечение при несчастном случае;

- «НС – Классика» с покрытием госпитализации, хирургического вмешательства, предоставлением выплаты при травмировании, инвалидности или гибели клиента.

Преимущества СК «Сбербанк страхование жизни»

Подключиться к страховой программе для защиты от несчастных случаев и болезней можно через «Сбербанк Онлайн» или в офисе страховщика.

К страховому случаю относят:

- временную неработоспособность;

- инвалидность первой/второй группы;

- смерть по причине заболевания или несчастного случая.

Программы страхования от несчастных случаев

Современный рынок страховых услуг в Российской Федерации представлен широким разнообразием специализированных компаний, которые осуществляют страхование от несчастных случаев. ТОП-5 надежных организаций, а также их некоторые наиболее выгодные программы представлены в таблице ниже:

| Страховая компания | Наименование программы | Условия программы | Стоимость полиса |

|---|---|---|---|

| Ингосстрах | «Индивидуал» |

| 500 рублей |

| РЕСО-Гарантия | «Семейная защита – Универсал» |

| Зависит от страховой суммы и может составлять 1,5 тыс., 4,5 тыс. и 6 тыс. рублей |

| Zetta Страхование | «Экспресс-помощь» |

| Определяется в зависимости от страховой суммы и составляет 0,5% от ее размера |

| Страховая группа «Макс» | «Год – без забот» |

| От 799 руб. |

| ВТБ-Страхование | «ОтЛичная защита» |

| От 624 руб. |

Сколько стоит

Стоимость такого полиса зависит от:

- профессии застрахованного

- образа жизни

- возраста (дети и пожилые оплачивают страховку по повышенному тарифу)

- пола (дороже обойдется мужчинам после 40)

- состояния здоровья

- страховой истории (при повторном сотрудничестве СК предоставляют скидки)

- количества застрахованных (корпоративный и семейный полисы дешевле индивидуального)

- срока (каждый последующий год обойдется дешевле)

- количества рисков.

Периодичность внесения страховых взносов определяет застрахованный

Тариф колеблется от 0,12 до 10 %. К примеру, минимальное значение будет применено к человеку среднего возраста, владеющему безопасной профессией, с отменным здоровьем, пожелавшему застраховаться от одного риска — смерти от несчастного случая. Максимальный процент покроет все риски.

Если неприятность случилась, а у вас на руках страховой полис, сообщите об этом СК в срок не позднее 30 дней. Затем направьте заявление и документы, подтверждающие произошедшее. Обращение рассматривают 10—60 дней, по истечении которых вы получите необходимую компенсацию. Она станет хорошим подспорьем в трудной жизненной ситуации!

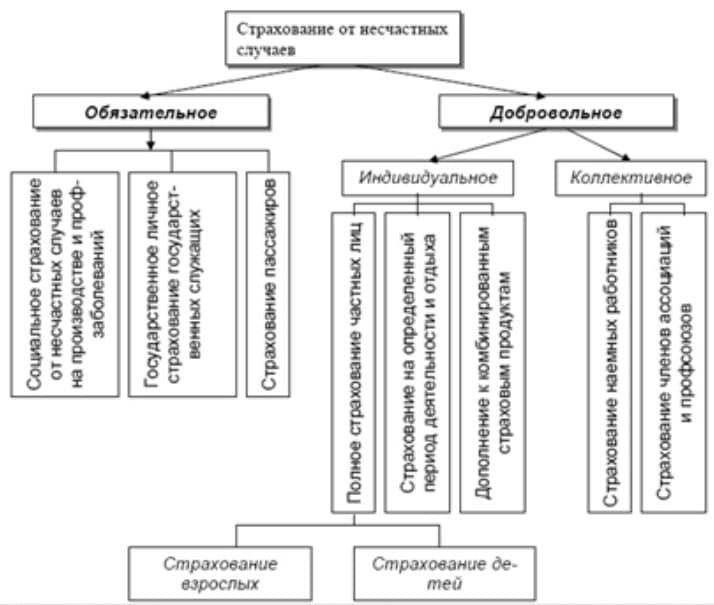

Обязательное и добровольное страхование

Законодательство называет несколько категорий граждан, которые обязаны оформлять страховку от несчастных случаев. В их числе военнослужащие и сотрудники МЧС, работники суда и правоохранительных органов. Выплаты — единовременные, ежемесячные или в другой форме — гарантирует Фонд социального страхования РФ, а тарифы определяет закон. Страховое покрытие охватывает временную и полную потерю трудоспособности, смерть застрахованного.

Добровольное страхование доступно любому физическому лицу, как и выбор страховой суммы, набора рисков и периода действия полиса. Основание для заключения договора — заявление в СК и паспорт гражданина РФ. Заявители из группы повышенного риска предоставляют по требованию страховщика и другие документы.

Полис действует круглосуточно или в течение оговоренного периода: во время рабочей смены, при исполнении служебных обязанностей, в период занятий в спортивной секции. Расширенный вариант предусматривает круглосуточное покрытие по всему миру и включает полный спектр рисков. Срок действия — от одного дня до нескольких лет, но чаще выбирают период до года. Договор вступает в силу с прописанного в бумагах момента, после оплаты первого взноса.

Что входит, а что – нет в список страховых случаев?

Страхование от несчастных случаев предусматривает наличие страховых рисков, которые условно можно отнести к четырем группам: травмы, инвалидность, утрата трудоспособности, смерть. Но далеко не все ситуации, которые приведут к указанным последствиям, могут быть классифицированы как страховые случаи.

Страховыми случаями считаются:

- получение травм застрахованным лицом вследствие несчастного случая;

- отравление, случившееся в результате неумышленного приема некачественного лекарства, употребления испортившихся продуктов питания (кроме токсикоинфекций), пребывания в зоне воздействия химических веществ (в промышленных или бытовых условиях);

- заражение клещевым энцефалитом, а также заболевание полиомиелитом;

- случаи патологической беременности и родов, вследствие которых производится удаление органов малого таза у женщин;

- переломы и вывихи, ожоги, ранения органов, их удаление в результате неправильного произведения медицинских процедур во время ликвидации последствий страхового случая;

- попадание инородных тел в дыхательные пути;

- переохлаждение организма;

- анафилактический шок;

- смерть застрахованного от событий, перечисленных выше (кроме простудных недугов), в т. ч. и на протяжении года с момента, когда они произошли.

К страховым случаям не относятся:

- получение травм застрахованным при произведении действий, которые правоохранительными органами или судебными инстанциями квалифицируются как преступные;

- повреждения, полученные при управлении транспортным средством под воздействием наркотиков, алкоголя, психотропных веществ или же в результате передачи управления им тому, кто пребывал в таком состоянии;

- причинение себе вреда умышленно или травматизация при попытке покончить жизнь самоубийством;

- смерть по причинам, перечисленным выше;

- последствия медицинских процедур и манипуляций, которые не были направлены на ликвидацию страхового случая;

- травмы и смерть в ходе военных действий, массовых беспорядков, ядерных и прочих взрывов.

Страхование от несчастных случаев предусматривает выплату компенсации только тогда, когда имеют место события первой группы. Если обстоятельства не относятся к группе страховых случаев, материальная помощь не будет оказана. В случае смерти застрахованного лица право получения денежных средств переходит к его родственникам или наследникам.

В чем отличия индивидуального страхования от группового

Страхование от несчастных случаев — одна из немногих разновидностей, которая предполагает и коллективный подход. При групповой форме ответственность за организацию процесса ложится на руководителя предприятия, а застрахованным лицом выступает трудовой коллектив.

Услуга востребована среди крупных российских и западных компаний, в которых сотрудники получают расширенный социальный пакет. Заинтересованы в ней и представители предприятий, чья деятельность сопряжена с опасностью на производстве. При наступлении страхового случая пострадавший получает материальную компенсацию.

Тарифы на групповое и индивидуальное страхование отличаются, а риски покрывают идентичные

Страхование от рака

Россияне не склонны страховаться от опасных заболеваний, а некоторые здоровые люди считают, что приобрести полис страхования от рака – «накликать беду». Но, выявление заболевания на ранней стадии наиболее благоприятно для прогноза и результатов лечения.

Застрахованный заключает договор со страховой компанией и платит ежегодный взнос. В случае обнаружения онкологического заболевания больной оперативно получает медицинскую помощь. При этом «правильная страховка от рака» должна покрывать все виды лечения онкологии, а не только медикаментозные, то есть химио-, радио-, гормонотерапию, операционные вмешательства. Этот вариант можно назвать «идеальным», так как он позволяет человеку без промедления начать лечение и не думать, где взять нужную на него сумму. Существуют и другие схемы. Например, когда после обозначения диагноза клиент получает страховую выплату «на руки» без организации оказания медицинских услуг.

Цифры и факты онкологических заболеваний

Ежегодно в РФ регистрируется более 500 тыс. впервые выявленных онкологических заболеваний

2% населения РФ состоит на официальном онкологическом учете

Минимум каждый 10-й россиянин вовлечен в проблему участия в лечении онкологических больных (пациенты, их родные и близкие)

По прогнозам экспертов, Федеральные расходы на здравоохранение снизяться на 34% к 2016 году.

Каждый год от рака умирают 300 тысяч россиян – этот показатель в 10 раз больше, чем число жертв в ДТП