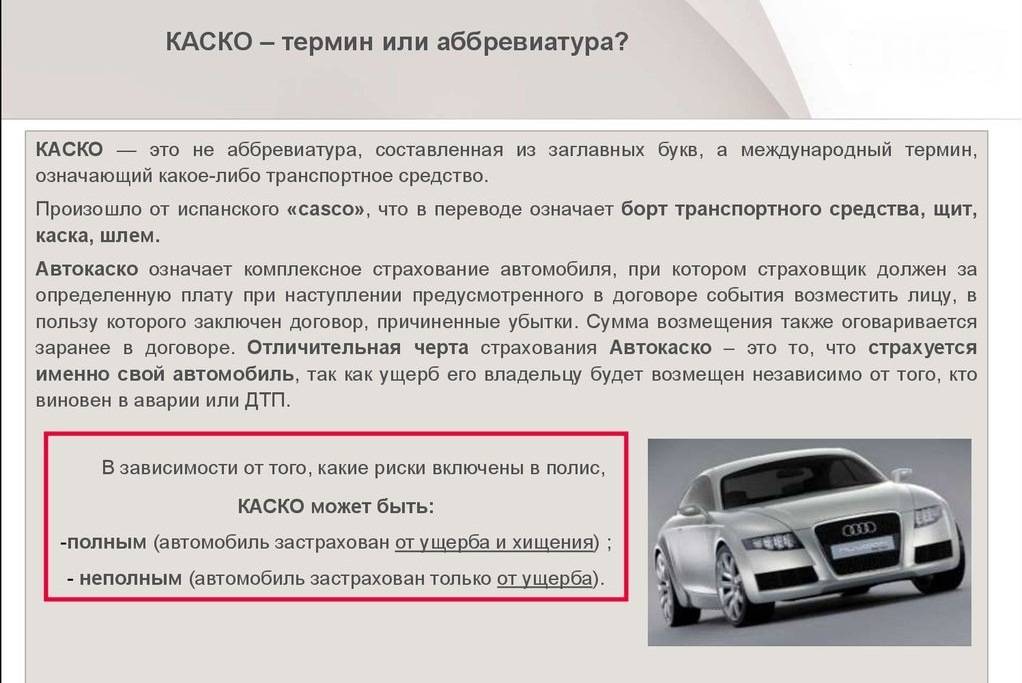

Стоимость КАСКО

При расчёте стоимости данной страховки учитывается очень много различных факторов. Каждый из них влияет на итоговую стоимость страхового полиса. Для расчётов страховые компании применяют специальные формулы.

Перечислим основные факторы влияющие на цену страховки:

- Мощность двигателя транспортного средства.

- Наличие или отсутствие дополнительных опций.

- Техническое состояние транспортного средства на момент оформления страхового полиса.

- Стоимость машины.

- Применение кредита.

Отметим! Самый главный фактор определяющий цену страховки — это конечно стоимость транспортного средства. Если автомобиль куплен за один миллион рублей, то КАСКО будет стоить не менее ста тысяч рублей.

Следующий по важности показатель – это возраст автомобиля. При увеличении возраста транспортного средства выплаты по данной страховке снижаются

Стоимость на новое авто

Данной страховкой чаще всего пользуются владельцы новых автомобилей, которые приобретены в кредит. Это условие при выдаче ссуды на транспортное средство выставляет банк. Цена страхового полиса в данном случае как уже сказано выше зависеть от стоимости автомобиля и от суммы взятого кредита.

Полезно знать! Покупатель авто при всем желании не сможет отказать от покупки страхового полиса КАСКО. Также такой услугой пользуются люди покупающие дорогие машины стоимостью по несколько миллионов рублей.

Стоимость на подержанное авто

Многие считают, что эта страховка необходима только для нового транспортного средства. Несмотря на то что автомобиль является подержаным при его ремонте стоимость запасных частей будет такая же точно, как на новый.

В связи с этим сейчас складывается тенденция появления потребителей, оформляющих КАСКО на автомобили с пробегом. Стоимость данного продукта на подержанную машину кроме всех основных вышеперечисленных факторов будет зависеть от его возраста.

Большинство страховых компании оказывают услуги по такому страхованию:

- Для автомобилей отечественного производства до 10 лет.

- Для иномарок до 7 лет.

Причем для подержаных авто предусматривается такие же программы страхования, как и для новых автомобилей. В некоторых страховых организациях существует опция страховки без учёта износа автомобиля. Страховой полис в данном случае будет дороже всего на 15% хотя износ транспортного средства на этот момент может достигать 50%.

Отметим! Очень часто владельцы выбирают вместо денежной компенсации выбирают ремонт автомобиля на станции технического обслуживания официального дилера.

Можно ли отказаться от КАСКО при авто страховании?

КАСКО является добровольной формой страхования, но при приобретении автомобиля в кредит банки навязывают эту услугу в обязательной форме.

Происходит это по следующим причинам. Автомобиль которые покупается в кредит, автоматически попадает в залог банку до полного погашения всей суммы кредита.

В этом случае кредитные организации умудряются прописать кредитный договор таким образом, что банк тоже, как и владелец является выгодоприобретателем. Банк тем самым страхует своё имущество от неаккуратного вождения автомобиля владельцем.

Механизмы со стороны банка по навязыванию страховки КАСКО могут быть следующими:

- Оформление страхового полиса является обязательным условием для получения автокредита.

- Условия сделки определяет банк.

- Клиент не может самостоятельно выбирать страховую организацию. Ему будут навязывать ту, которая выгодна банку.

Полезно знать! Любое из выше перечисленных условий является нарушением законодательства Российской Федерации, а также грубейшим нарушением прав потребителей.

Оформление КАСКО как условие получения автокредита

По закону, банк не может заставить вас оформить КАСКО при автокредите после покупки транспортного средства, но он имеет право включить требования к страхованию в текст договора займа, который клиент подписывает ДО приобретения машины. Впрочем, автокредиты без КАСКО изредка встречаются на рынке, но отличаются невыгодными условиями, включающими довольно высокие ставки.

Оформить КАСКО при автокредите можно только у страховой компании, отвечающей требованиям банка, поэтому заимодатель сразу же оглашает клиенту перечень организаций, которые его «устраивают». Существует постановление ФАС (Федеральной антимонопольной службы) РФ, принятое после многочисленных жалоб, поданных заёмщиками, и обязывающее банки предоставлять клиенту определённый выбор страховщиков. Но, многие финучреждения, к примеру, Сетелем Банк, прописывают в кредитном соглашении, что условия займа действительны только при предъявлении клиентом полиса, оформленного у соответствующего требованиям заимодателя страховщика, поэтому жаловаться на них, по сути, бессмысленно.

Самый ограниченный выбор страховщиков предусмотрен при покупке новой машины в кредит в автосалоне, поэтому стоимость КАСКО в итоге может существенно увеличить итоговую переплату по займу.

В рамках некоторых программ автокредитования, например в Присоцбанке и ЗАО Юникредит, стоимость первого года КАСКО можно даже включить в сумму займа, но это, естественно, увеличит его полную стоимость. Пропускать платежи по таким автокредитам для клиентов очень опасно, ведь в случае просрочки не только банк насчитает штраф, но и страховая компания может отказаться от компенсации ущерба при наступлении страхового случая.

Последствия неуплаты КАСКО

Среди водителей наверняка найдутся те, кто скажет: плачу автокредит не плачу КАСКО. Такой подход может не самым удачным образом отразиться на взаимоотношениях с банком.

Последствия неуплаты страховых взносов:

Расторжение кредитных отношений.

Требование о досрочном погашении кредита.

Изменение условий кредитования невыгодных для заемщика.

Применение штрафных санкций.

Таким образом, не стоит пренебрегать доверием банка, возможно к его услугам можно будет обратиться еще не раз.

Подводя итоги можно сказать следующее:

Как бы ни хотелось, но оформление КАСКО относится к обязательным условиям автокредитования. Большинство банков отказывают в предоставлении займов, если клиент откажется от их условий.

КАСКО реально защищает авто от различных повреждений и угона.

Существуют банки, которые не навязывают клиентам оформление КАСКО, но условия их кредитных программ будут не выгодными и чаще всего, по стоимости являются равноценными полису КАСКО.

Полностью отказаться от полиса можно после погашения всего долга.

После погашения всей суммы долга по кредиту, не стоит отказываться полиса КАСКО, тем более, никто не будет ограничивать в выборе кредитной организации, а лишняя страховка еще никому не помешала.

Безусловно, действия банка не всегда являются правомерными. Например, когда банки ограничивают клиента в выборе организации страховщика. С юридической точки зрения такой подход может расцениваться как нарушение. К примеру, того же ФЗ «О защите конкуренции».

Если у вас имеются вопросы, на которые вы не можете найти ответа или вам требуется помощь в работе с банком при оформлении кредитного договора на покупку авто, вы всегда можете обратиться за помощью грамотным специалистам в области права.

На какие уловки идут кредитные компании?

снижают проценты по ставкам.

уменьшают размер первого взноса или вовсе не требуют его.

максимально увеличивают срок предоставления кредита.

Однако стоит понимать, что банк не будет работать в убыток.

В чем выгода банка?

Они получают проценты от оформленных страховых договоров.

Почему оформлять КАСКО невыгодно на весь срок кредитования?

Потому, что стоимость страховки может быть в районе 40% от стоимости машины и это без учета выплат средств по кредиту.

Лучше оформить полис на 1 год, а потом выбрит для себя лучшие условия в другой страховой фирме.

Могут ли отказать по автокредиту, если отказаться от страховки?

Да, могут.

Как изменятся условия кредитования при отказе от страховки, если банк согласен?

процентная ставка по кредиту будет завышена;

уменьшение срока кредитования;

снижение размера заемных средств по кредиту;

увеличенный размер первого взноса;

предоставление более широкого перечня бумаг для оформления кредита.

Как можно снизить размер КАСКО?

выбрать основной пакет услуг. Например, выезд специалиста на место ДТП не всегда требуется, поэтому от такой услуги можно отказаться.

-

попасть под действие различных промо-акций, скидок, выгодных предложений партнеров.

Можно ил взять КАСКО в рассрочку?

Да, можно, при этом стоит учитывать следующее:

предоставление рассрочки возможно только с согласия кредитного учреждения.

все платежи по кредиту должны вноситься своевременно, то есть не должно быть задолженностей.

страховой договор должен быть оформлен на срок не менее 12 месяцев.

Чем может обернутся неуплата платежей по КАСКО?

расторжение кредитных отношений.

требование о досрочном погашении кредита.

изменение условий кредитования невыгодных для заемщика.

применение штрафных санкций.

В каком случае можно полностью отказаться от КАСКО?

В случае полного погашения долга.

Можно ли не продлевать КАСКО на второй год?

Многих заемщиков волнует, есть ли возможность отказаться от продления КАСКО при автокредите на второй год? Если вы в течение года выплачивали кредит в срок, ситуация может измениться. Прежде всего, банк удостоверится в вашей платежной дисциплине, убедится в вашей ответственности и наличии необходимых для погашения кредита доходов.

Если выплаты осуществлялись в срок или даже раньше срока, а за это время заемщик пользовался и другими продуктами банка, к примеру, дебетовым счетом, банк может пойти на уступки и оплата по КАСКО на кредитной машине станет меньше.

Способы снижения расходов на страхование на второй и последующие года кредитования.

- Оформление страховки в другой компании, не имеющей аккредитации банка, но предлагающей более выгодные тарифы.

- Уменьшение размера страховой суммы после оценки стоимости автомобиля.

- Пропорциональное страхование, позволяет застраховать транспортное средство на остаточную стоимость кредита.

Если ответ на вопрос, обязательно ли КАСКО на второй год при автокредите, обычно положительный, то на третий год расклад может быть разным. Прежде всего, еще одним бонусом могут стать льготы со стороны страховой компании. Их предоставляют аккуратным водителям, которым ни разу не потребовался ремонт автомобиля. Кроме того, автомобиль за это время может существенно подешеветь, что приведет к снижению выплат по КАСКО.

Если вы не допустили ни одной просрочки за все время пользования автокредитом, а оставшаяся сумма не слишком большая, банк может предоставить возможность не страховать автомобиль. Для этого необходимо подать в банк заявление в письменном виде.

Подводя итог, можно сказать, что если банк требует оформления КАСКО – выплат не избежать. В этом случае остается только искать наиболее выгодные условия и обратиться к нашим менеджерам: 8 (495) 228-09-42, или же искать банк, который выдаст кредит без КАСКО.

Мнения об автокредите и КАСКО

Отзывы покупателей, воспользовавшихся автокредитом и каско, независимо от выбранного банка примерно одинаковы, как со знаком плюс, так и со знаком минус:

- Те, кто внимательно прочитал условия договора о кредитовании, разобрался со схемой и сроками платежей, выплачивают их вовремя, ежегодно переоформляют КАСКО, вполне довольны своим кредитованием и страховым полисом. Особенно клиенты, столкнувшиеся со страховым случаем. Ведь расходы на ремонт автомобиля были покрыты страховкой.

- Недовольные клиенты настаивают на том, что необходимо контролировать некоторых работников банков, а именно, проверять, чтоб они своевременно вносили в базу данных сведения о продлении КАСКО. Иначе подобная халатность может привести к начислению неустойки по автокредитованию и затрате сил на выяснение и устранение банковских претензий.

- Иногда отмечается плохая работа с клиентами. Например, о просроченном платеже банк молчит два года, а проценты от этой просрочки капают и выливаются в круглую сумму, которую возместить едино разово невозможно. В итоге клиент без машины, да еще остался должен банку.

- Указываются мелкие недоработки банков: длительное ожидание при досрочном погашении займа, недостатки интернет-банков, связанные с частыми сбоями системы, большие очереди в кассу, некомпетентность сотрудников и так далее.

Советы по выбору страховой компании

Где лучше оформить КАСКО. Если вы живете в большом городе, выбирайте страховщика из числа крупных, известных хорошей репутацией на страховом рынке страны, с опытом работы от 7 лет. У таких компаний, как правило, сервис развит лучше, чем у других. Они используют новые технологии, которые существенно упрощают жизнь клиентам и делают КАСКО более умным. Например, Ингосстрах предлагает автострахование с функцией «Телематика» (дистанционная помощь водителю в отслеживании состояния автомобилей, оповещение об аварийных ситуациях и другие полезные опции), «СПМ-страхование» — покупку полиса онлайн, без посещения офиса.

Рейтинг. Посмотрите в интернете рейтинги СК, Почитайте отзывы клиентов о лидерах. Оцените качество обратной связи (как быстро отвечает на жалобы, срок урегулирование дел). Есть ли круглосуточная техподдержка? Не упускайте информацию о случаях нарушения сроков и занижения выплат.

Проверьте на сайте ЦБ состояние лицензии выбранной СК (есть ли лицензия, срок ее действия). Не покупайте страховку, если у страховщика лицензия отозвана, ограничена или приостановлена.

Промониторьте программы страхования у 2-3 компаний в вашем городе и выберите подходящие вам условия. Чем больше предложений у страховщика, тем проще сделать выбор.

Внимательно читайте условия страхования, в частности, риски, порядок возмещения, уведомления страховщика о наступлении страхового события, сроки. Уточните трактовку всех терминов, особенно тех, что касаются рисков. Если нет подробного описания значений, компания может в спорных ситуациях отказать в компенсации для покрытия ущерба.

Правила страхования прописывают в тексте соглашения или оформляют в виде приложения. Следите, чтобы в правилах, утвержденных компанией, и договорах страхования не было условий, которые вы не можете выполнить. Например, не везде есть стоянки с охранными системами, а в договоре прописано такое условие. Это может стать причиной отказа СК от страховых выплат.

Следите, чтобы в соглашении было четко указано, какие случаи не считаются страховыми

Важно знать, в какой ситуации водителю не стоит рассчитывать на возмещение

Перед оформлением полного КАСКО рекомендуем собрать документы на авто, охранную сигнализацию, комплекты ключей и брелоков от защитных систем. Их отсутствие послужит причиной отказа в возмещении при угоне ТС.

У большинства страховщиков КАСКО на новый автомобиль активируется с момента постановки ТС на учет в ГИБДД.

«Ингосстрах», «СМП-страхование» — оптимальные предложения для машин от 500 000 до 1 000000 руб. В «Росгосстрахе» выгоднее страховать автомобили vip-класса (от 1,5 млн. руб.).

При выборе программы автострахования проанализируйте соотношение страхового взноса и возмещения. Для сравнения тарифов разных компаний пользуйтесь публичной информацией. Хороший страховщик, который установил ценник ниже рыночного для конкретного сегмента авто, предложил условия лучше, чем конкуренты.

Оставить заявку

Формула расчета страховки и калькулятор КАСКО

Стоит сразу заметить, что не существует единого метода, позволяющего рассчитать стоимость КАСКО на кредитный автомобиль. Каждая компания при расчете имеет право вносить свои нюансы, отчего и стоимость страховки у разных компаний различная. Хотя стоит отметить, что есть все же определенный список факторов, являющихся базовыми при расчете полиса. Начать стоит с тех из них, которые оказывают влияние и учитываются при расчете стоимости полиса.

- Марка автотранспорта.

- Год выпуска и пробег транспортного средства.

- Модель автотранспорта.

- Комплектация приобретаемого авто.

- Стоимость машины на рынке.

- Водители авто, то есть их количество и опыт вождения.

Что касается последнего пункта, то в основу расчетов ложатся данные относительно самого молодого водителя (неопытного) из представленного списка. Не стоит скрывать информацию о таковом с целью сэкономить, поскольку при возникновении какого-либо происшествия с транспортом с этим человеком за рулем страховая компания вправе отказать в выплате. Таким образом, экономия в конечном счете может обойтись слишком дорого.

Как уже говорилось, единой формулы для расчета нет, поэтому для каждой страховой организации она своя. Однако существует некий универсальный способ, кроме такого, как калькулятор, который позволяет рассчитать приблизительную стоимость КАСКО для кредитного автомобиля самому. Этого более чем достаточно для получения приблизительной информации по затратам в расчете займа на авто.

Зависимость размера КАСКО от возраста водителя

В формуле учитывается базовый коэффициент выбранного вида страховки и другие коэффициенты, соответствующие указанным факторам. Тариф = (Базовый тариф × К (год выпуска/износ) × К (франшиза) × К (возраст/стаж) × К (рассрочка)) + (Тариф хищения × К (год выпуска/износ) × К (охранная система) × К (рассрочка))

Каждый водитель, приобретая новый автомобиль и оформляя автокредит, сталкивается с выбором страховой компании. Для этого ему необходимо сравнить условия, цену и гарантии, которые предоставляет каждая из них, а времени чаще всего не хватает, и приходится заключать договор с первой попавшейся. Сегодня же есть возможность более осознанно делать выбор, для чего существует калькулятор КАСКО.

С помощью данного сервиса можно рассчитать стоимость страховки для абсолютно любого транспортного средства в любой страховой компании региона, в котором проживает автовладелец. Воспользовавшись калькулятором и потратив на расчеты всего 5 минут, можно получить достаточно весомые данные, на основе которых удастся сделать выбор страховой компании.

При вычислении учитываются определенные параметры, которые в той или иной мере влияют на размер КАСКО. Произвести расчет, используя калькулятор без данных о транспортном средстве, а также о страхователе не представляется возможным. Поэтому калькулятор требует ввести такие данные, как марка авто и его модель, год выпуска, стоимость техобслуживания, стаж и возраст водителя. Этих данных вполне достаточно для того, чтобы рассчитать и выяснить размер страховой премии.

Как не платить КАСКО на второй и третий год?

П¾ øÃÂÃÂõÃÂõýøø ÿõÃÂòþóþ óþôð úÃÂõôøÃÂð ýð ðòÃÂþüþñøûàñðýú ÃÂñõöôðõÃÂÃÂàò ÿûðÃÂõöõÃÂÿþÃÂþñýþÃÂÃÂø ÷ðõüÃÂøúð, úþÃÂþÃÂÃÂù òýþÃÂøàÿûðÃÂõöø ñõ÷ ÷ðôõÃÂöõú. àôðýýþü ÃÂûÃÂÃÂðõ ÃÂøýðýÃÂþòþõ ÃÂÃÂÃÂõöôõýøõ üþöõàÿÃÂõôþÃÂÃÂðòøÃÂàÃÂÃÂô þÿÃÂõôõûõýýÃÂàûÃÂóþÃÂ:

- þÃÂþÃÂüûõýøõ ôþóþòþÃÂð ò ôÃÂÃÂóþù ýõðúúÃÂõôøÃÂþòðýýþù úþüÿðýøø ýð ñþûõõ òÃÂóþôýÃÂàÃÂÃÂûþòøÃÂàôûà÷ðõüÃÂøúð;

- ÃÂþúÃÂðÃÂõýøõ ÃÂð÷üõÃÂð þñÃÂ÷ðÃÂõûÃÂýþóþ ÃÂÃÂÃÂðÃÂþòþóþ ÿûðÃÂõöð ÿþ ÃÂÃÂáÃÂÃÂ;

- þÃÂÃÂÃÂþÃÂúð ÷ðúûÃÂÃÂõýøàÃÂÃÂÃÂðÃÂþòþóþ ôþóþòþÃÂð ÿÃÂø ÃÂÃÂûþòøø ôþÃÂÃÂþÃÂýþóþ ÿþóðÃÂõýøàúÃÂõôøÃÂð øûø òýõÃÂõýøàÃÂÃÂüüàò ñþûÃÂÃÂþü ÃÂð÷üõÃÂõ.

ÃÂÃÂø ýðÃÂÃÂÃÂÿûõýøø ÃÂÃÂõàûõàòÃÂÿûðÃÂàðòÃÂþúÃÂõôøÃÂð ÃÂÃÂÃÂðÃÂþòðàúþüÿðýøàÿþ ÃÂÃÂáÃÂàüþöõàÿÃÂõôÃÂÃÂðòøÃÂàòûðôõûÃÂÃÂàðòÃÂþüþñøûàôþÿþûýøÃÂõûÃÂýÃÂõ ûÃÂóþÃÂÃÂ:

- ÃÂýøöõýøõ ÃÂÃÂÃÂðÃÂþòþóþ ÃÂðÃÂøÃÂð, ÃÂÃÂþøüþÃÂÃÂø ðòÃÂþüþñøûà÷ýðÃÂøÃÂõûÃÂýþ ÃÂÿÃÂþÃÂðõàòÃÂÿûðÃÂàÃÂÃÂÃÂðÃÂþòúø ôûà÷ðõüÃÂøúð;

- ÿÃÂø ýðÿøÃÂðýøø ÃÂÿõÃÂøðûÃÂýþóþ ÷ðÃÂòûõýøàø þÃÂÃÂÃÂÃÂÃÂÃÂòøø ÿÃÂþÃÂÃÂþÃÂõú þÿûðÃÂÃÂ, ýðûøÃÂøø ýõñþûÃÂÃÂþù ÃÂÃÂüüàúÃÂõôøÃÂð ñðýú üþöõàÿÃÂõôþÃÂÃÂðòøÃÂàòþ÷üþöýþÃÂÃÂàýõ þÃÂþÃÂüûÃÂÃÂàÃÂÃÂÃÂðÃÂþòúàÃÂÃÂáÃÂÃÂ.

Как отказаться от КАСКО

Как упоминалось выше, страхование по КАСКО при покупке авто в кредит, является в большей степени выгодой банка. Водители в свою очередь мало заинтересованы в такой дорогостоящей страховке, тем более, оформить ее можно при желании в любой удобный момент.

В связи с этим, водителей интересует вопрос, касающийся того, можно ли отказаться от КАСКО при автокредите на новый автомобиль или поддержанный.

Важно!

Способ приобретения авто (с рук или с салона), не будет влиять на факт обязательного оформления КАСКО. Тем более, чем дороже и новее автомобиль, тем стоимость страховки будет выше.

Так возможно ли приобрести авто в кредит без КАСКО?

Безусловно, можно, только необходимо быть готовыми к различным последствиям такого отказа в оформлении полиса. Тем более, сам отказ должен быть сделан на первом этапе сделки, то есть, до подписания основного договора.

Реакции банка на отказ может быть двух вариантов:

Все записи должны заноситься только шариковой ручкой.

отрицательная

положительная

В первом случае, клиенту будет просто отказано в выдаче кредита. Второй вариант может преподнести следующие варианты развития событий:

Процентная ставка по кредиту будет завышена. Завышение является возможной компенсацией при наступлении различных рисков. В итоге, сумму переплаты по процентам все равно может приравняться к стоимости страховки.

Уменьшение срока кредитования. Если получиться взять кредит на 2-3 года, то ежемесячный платеж будет большой. Как правило, кредит с оформлением КАСКО, дается сроком на 5-7 лет.

Снижение размера заемных средств по кредиту. Возможно, водителю придется выбрать бюджетный вариант модели транспортного средства.

Увеличенный размер первого взноса. Потребуется внести практически половину стоимости автомобиля.

Предоставление более широкого перечня бумаг для оформления кредита.

Некоторые банки дают возможность взять транспортное средство в кредит без КАСКО только поддержанного типа, другие, только нового. Есть и такие кредитные учреждения, которые вовсе не требуют оформления каких-либо дополнительных страховок. Поэтому при желании взять авто в кредит, необходимо изучить условия различных банков.

Клиент самостоятельно решает, что для него выгоднее. Но при этом нужно понимать, что КАСКО – это деньги, выброшенные на ветер и не банковская прихоть. Вы покупаете свою финансовую защиту от непредвиденных ситуаций. Сколько машин попадает в ДТП? Сколько ежегодно угоняют? Как тогда быть? Автомобиля нет, а долг по кредиту есть. И никто его не спишет и не простит.

Оплата полиса при покупке в салоне

При оформлении кредита на машину, клиент подписывает договор с банком, по которому он обязуется приобретать страховые полиса КАСКО в течение всего времени погашения задолженности.

Справка. Оплата страхового договора производится после оформления автомобиля и выдачи кредита.

При этом факт оплаты должен быть подтвержден перед банком: предоставлена квитанция и копия страхового полиса.

В дальнейшем, каждый год страхователь обязан своевременно оплачивать стоимость КАСКО на следующий страховой год.

Если у страхователя нет возможности самостоятельно купить полис КАСКО при оформлении займа, то по соглашению с банком цена страховки может быть включена в сумму кредита, который покупатель берет у банка. При договоренности банк самостоятельно перечислит деньги страховой компании, которая выдаст полис добровольного страхования машины.

Отказаться от оплаты КАСКО на второй год и последующие не получится, так как это нарушит условия кредитного договора и приведет к санкциям со стороны банка, которые повлекут финансовые потери значительно превышающие стоимость страхового договора.

Где взять автокредит без КАСКО – обзор ТОП-3 банков

Как я уже говорил, автокредит без КАСКО, — это не только одноимённые банковские программы. Это ещё и обычные потребительские займы или оформление кредитки на нужную вам сумму. Такой вариант подходит, если вам не хватает на покупку авто совсем «чуть-чуть», а именно 200-300 тысяч или менее.

Предлагаю обзор банков, в которых оформление кредита занимает минимум времени.

1) Тинькофф Банк

Тинькофф Банк – предлагает клиентам оформить кредитную карту с лимитом до 300 000 рублей. Время на оформление заявки – не больше 5 минут, ответ от банка – в течение 2 минут. Карту пришлют на домашний адрес или в офис.

Первые 55 дней проценты за покупки по карте и снятие средств не начисляются. Вы имеете полное право потратить эти деньги на покупку автомобиля. Дальнейшая ставка – 19,9% годовых. Год обслуживания стоит 590 руб.

Все операции в «Тинькофф» выполняются удалённо – по телефону, с компьютера или мобильного устройства. Никаких очередей, перерывов на обед и выходных.

2) ВТБ Банк Москвы

ВТБ Банк Москвы входит в число лидеров финансового рынка РФ. Гражданам доступны потребительские кредиты до 3 млн на срок до 5 лет. Если хотите подать заявку, посещать офис не обязательно – сделайте это через сайт и получите ответ в течение 15 минут.

Госслужащим и корпоративным клиентам – специальные условия. Начальная ставка по кредиту – от 14,9%. Клиент имеет право на кредитные каникулы на время отпуска или в силу других обстоятельств.

3) Совкомбанк

Совкомбанк готов выдать кредиты наличными на сумму до 1 млн рублей. Ставка – 17%. Автокредит выдаётся по специальной программе – новое авто под залог старого.

Требования к залоговому автомобилю следующие:

- не старше 19 лет;

- технически исправен;

- не находится в залоге;

- не участвует в программе автокредитования.

В случае сомнения в платежеспособности клиента банк имеет право запросить поручительство физических лиц. Кредит с залогом в виде старого авто доступен гражданам РФ от 21 года с официальным трудоустройством.

Таблица сравнения банковских программ:

| № | Банк | Ставка, % | Сумма, руб. | Преимущества |

| 1 | 19,9 в год по кредитной карте, первые 55 дней проценты не снимают | До 300 000 (кредитная карта) | Карту доставляют на дом, клиенту не нужно никуда идти | |

| 2 | 17 годовых | До 1 млн | Действует программа – новая машина под залог старой | |

| 4 | От 14,9 годовых по кредиту наличными | До 3 млн | Льготы для госслужащих, кредитные каникулы для всех |

Альтернатива автокредитованию – лизинг авто. Это оформление авто в долгосрочное пользование с правом последующего выкупа. Здесь уже вы сами решаете – покупать КАСКО или нет.

В сравнении с автокредитами при лизинге:

- более гибкий график платежей;

- упрощённая процедура оформления;

- залог и поручители не нужны;

- более низкие ставки.

После срока окончания договора имеете право вернуть машину компании.

Если лизинг – ваш выбор, обращаетесь в Европлан – в этой компании наиболее выгодные условия сделки плюс дополнительные привилегии для клиентов – например, бесплатное техобслуживание. В 2016 компания «Европлан» признана лидером российского автолизинга (данные от рейтингового агентства «Эксперт»).