Отказ от страхования после того как получен кредит

Если клиент опасается, что страховка может каким-либо образом отрицательно отразиться на принятии решения банковской организации, либо просто передумал воспользоваться страхованием, то в пределах месяца с первого дня выдачи денежного займа он может заявить в письменном виде об отказе от данной услуги. При выполнении данного условия в предписанный срок возможно получить назад 100% уплаченных средств. При подаче заявления об отказе по истечении 30 дней, вероятнее всего, вас потребуют вернуть 50% средств за страховку, при этом банком будет вычтен страховой взнос.

Так как же грамотно осуществить отказ от страховки после получения кредита Сбербанк? Первое, что необходимо сделать перед походом в банк – тщательно проштудировать заключенный договор и изучить все пункты, предписывающие решение данного вопроса. Если такие пункты не прописаны, то выдвинуть претензию финансовой организации и вовсе не выплачивать страховку.

Порой сотрудники банка в попытке заработать для себя премиальные, приписывают разные комиссии за банковские услуги в сфере страхования, тем самым действуя незаконно. Фиксировались случаи, где заемщики подавали исковое заявление в суд на основе начисления таких комиссий. В подавляющем большинстве случаев суд принимал сторону клиента. Это давало возможность получения денежных средств за моральный ущерб и перерасчет выплачиваемой суммы по займу.

Бывают ситуации, в которых нет возможности аннулировать взносы по страховке без обращения к суду. Причиной таких случаев является включение подобного взноса в выплачиваемые помесячные платежи. Именно поэтому перед подписанием договора по кредиту, необходимо его внимательно изучить. Такие действия по отношению к договору займа противозаконны. Однако не во всех случаях судебное решение выносится в пользу истца. Система банка в большинстве ситуаций практикует различные уловки, и лицо, взявшее займ, формально дает свое согласие на это, расписавшись в договоре.

Дополнительная защита кредиток

Активное использование банковских карт делает вопрос их защиты все более актуальным. Мошенники для несанкционированного доступа к денежным средствам, размещенным на карточках, используют самые разные методы.

Заключается в переадресации на сайт Сбербанка во время проведения операции по перечислению денег на счет продавца/поставщика услуг. При расчетах в интернете картой с 3D-secure появляется дополнительный элемент. Это получение одноразового кода на мобильный владельца пластика для его идентификации.

3D-secure — это технология, которая обеспечивает дополнительную кодированную проверку при проведении безналичных операций в интернете

3D-secure — это технология, которая обеспечивает дополнительную кодированную проверку при проведении безналичных операций в интернете

Страхование карты Сбербанка

Держатели карт Сбербанка пользуются услугами банка активно. Снятие денег в банкомате, платежи в интернете, оплата товаров или услуг в магазинах, переводы денег родным и близким — все это обыденные операции по картам Сбербанка. Любая транзакция требует от владельца карты подтверждения, что именно он совершает покупку или перевод денежных средств. Чтобы подтвердить этот факт, человек должен указать конфиденциальную информацию, за которой и охотятся мошенники.

Как результат, появляются случаи, когда происходит подделка подписи владельца карты, которая расположена на обратной стороне пластика. Или кражи денежных средств со счетов, посредством интернет-переводов с указанием CVV2/CVC2-кодов, нечестным путем добытых у владельца.

Не стоит исключать и более криминальные случаи: разбой, грабеж и т.д., когда пластиковый носитель попадает в руки злоумышленников, а владелец под угрозами сообщает ПИН-код.

В сети мошенников, чаще всего, попадают пенсионеры, которые не настолько хорошо разбираются в интернет-услугах, в отличие от современной молодежи.

Сбербанк постоянно совершенствует степени защиты своих продуктов, но иногда получается так, что организации приходится возмещать убытки своим клиентам. В том случае, если их денежные средства были застрахованы.

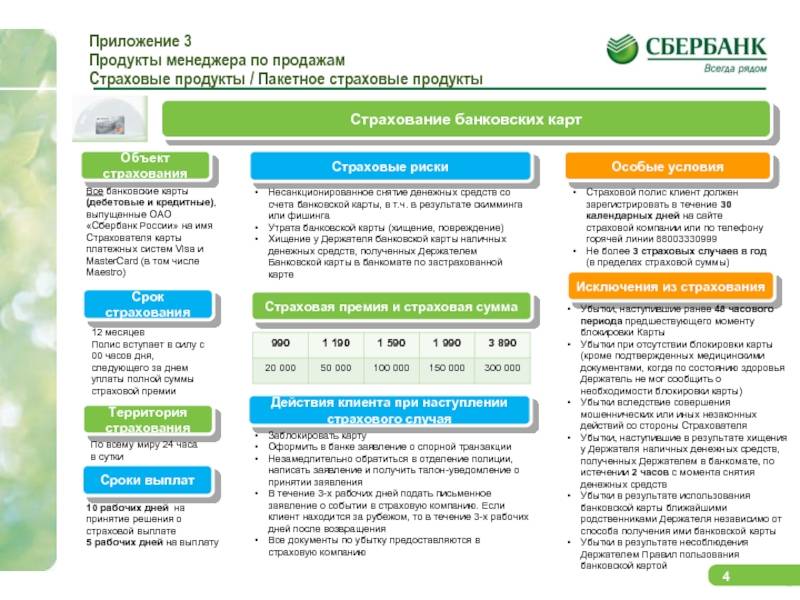

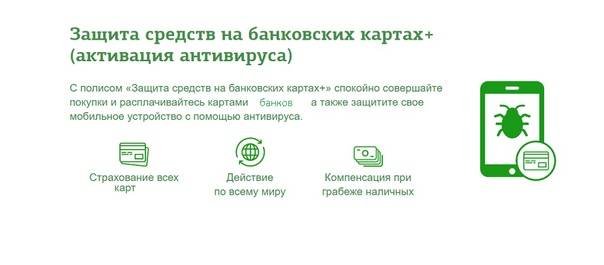

Что такое страхование банковских карт в Сбербанке?

Страхование карты Сбербанка — услуга финансового характера, которая предоставляется владельцам банковских карт на коммерческой основе. Внося небольшую плату за страхование, клиенты получают право на возмещение денежных средств, в случае их хищения. По сути — это обычная страховая услуга.

От каких рисков действует защита?

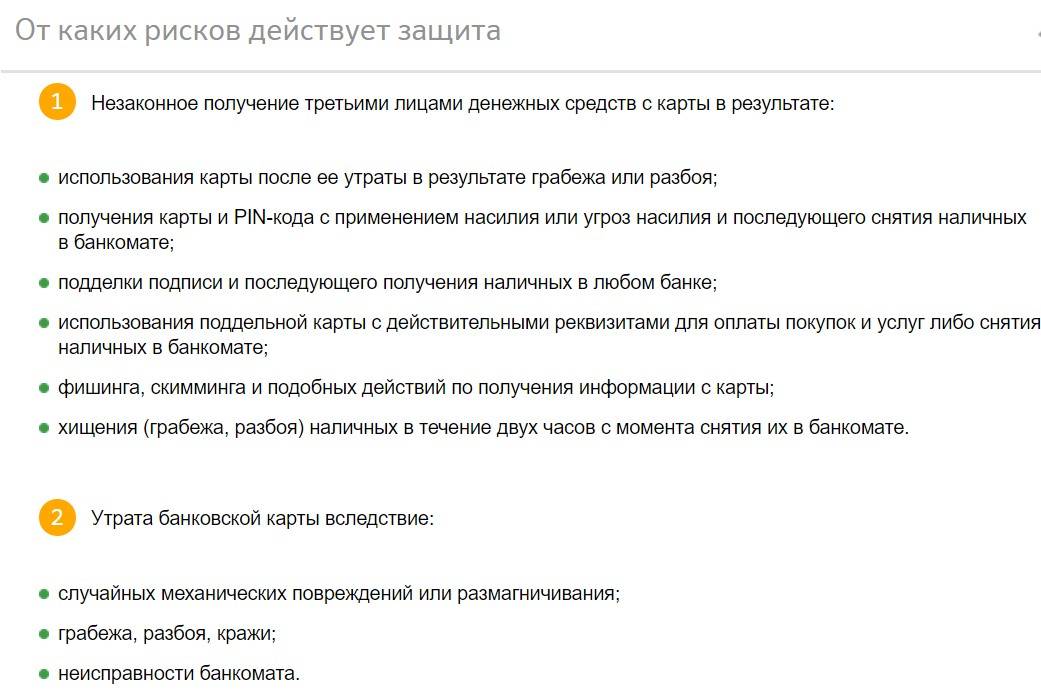

Все страховые случаи, на которые распространяется страховка карты в Сбербанке, можно поделить на две группы: хищение денежных средств и утеря карты.

Незаконное получение денег третьими лицами

Под это определение попадают ситуации с картой, возникшие в результате:

- получения мошенниками самой карты или ПИН-кода у владельца, с применением угроз, и последующим хищением денежных средств посредством снятия их в банкомате;

- пользования картой злоумышленниками после ее утраты владельцем, в результате разбоя или грабежа;

- фишинга или других мошеннических действий, направленных на получение информации о карте;

- подделывания подписи владельца и снятия наличных в кассе банка;

- использования карты для оплаты покупок или снятия наличных при применении поддельного пластика с настоящими реквизитами;

- разбойных действий, в результате которых были сняты наличные в течение двух часов после транзакции в банкомате.

Утрата банковской карты

Утрата банковской карты — это тоже страховой случай, если происшествие случилось в результате:

- грабежа, кражи или разбоя;

- технической неисправности банкомата;

- размагничивания или механических повреждений пластика случайного порядка.

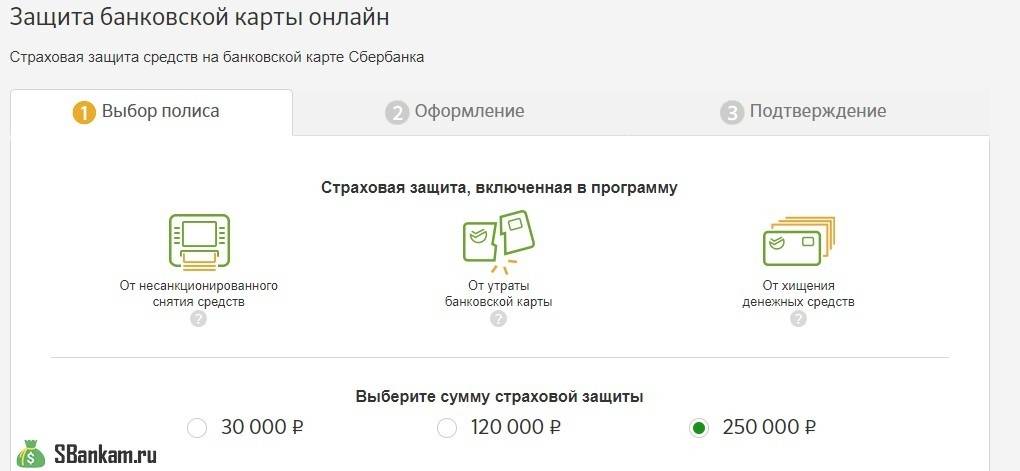

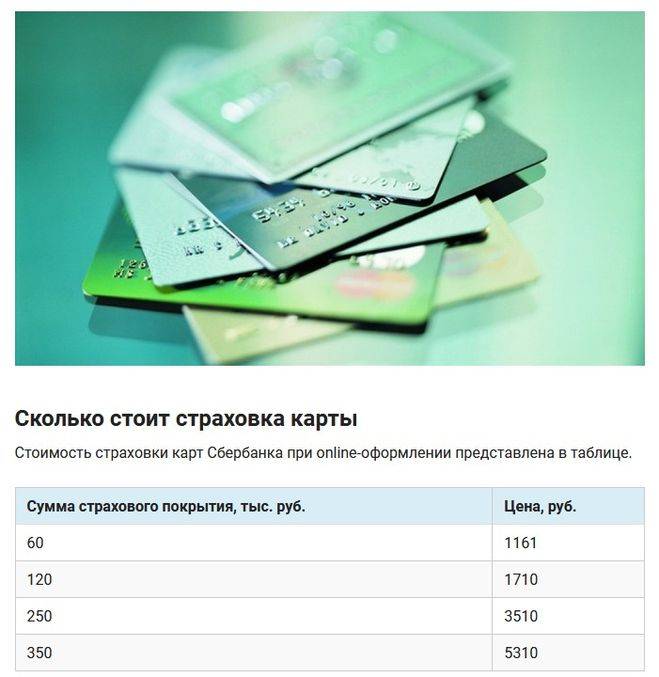

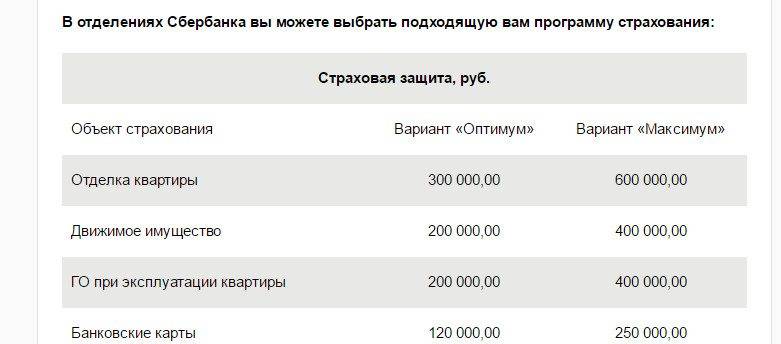

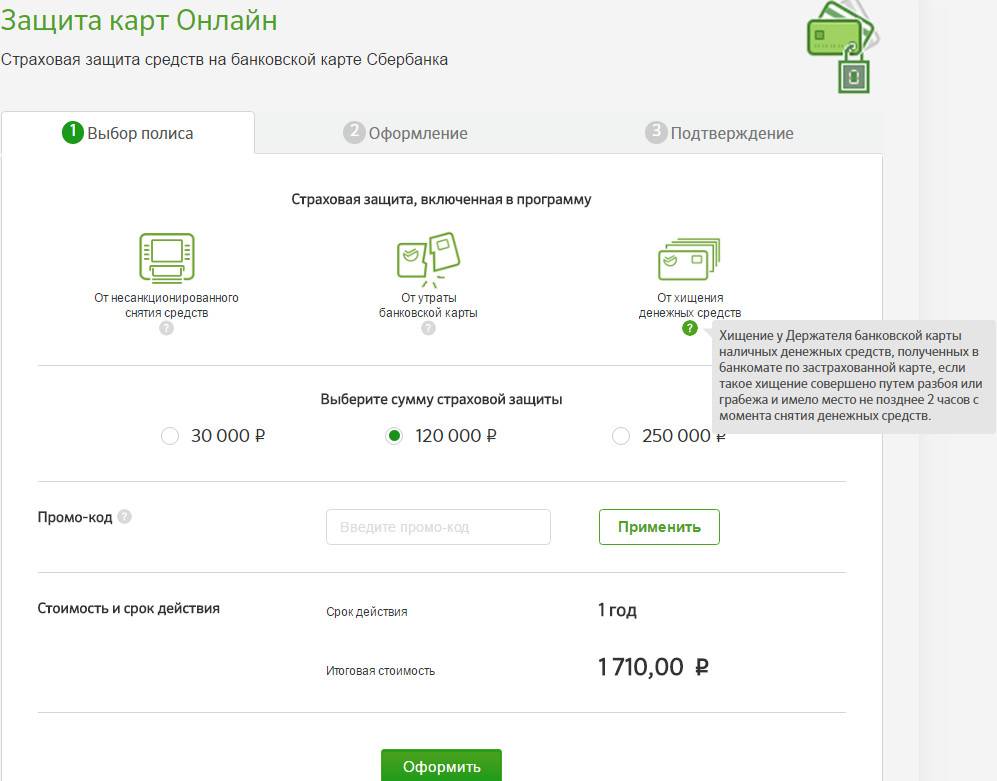

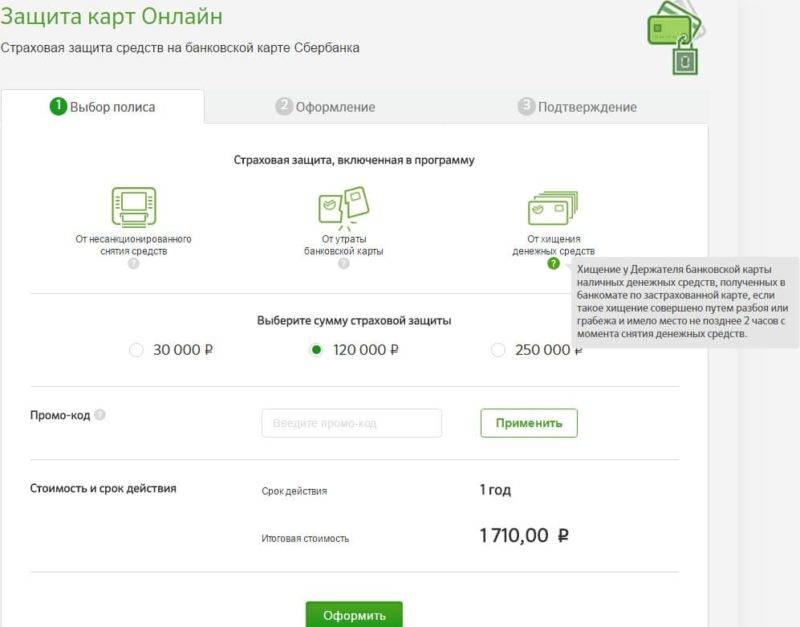

Сумма страховой защиты и стоимость полиса в рублях

Есть несколько вариантов страхового полиса. Различаются они по стоимости защиты и по страховому лимиту. Стоимость защиты — это деньги, которые клиент платит банку за услуги страхования, а страховой лимит — это деньги, который выплачивает клиенту банк в качестве возмещений при наступлении страхового случая.

| Стоимость защиты | Страховой лимит |

|---|---|

| 1 161 руб | 60 000 руб |

| 1 710 руб | 120 000 руб |

| 3 510 руб | 250 000 руб |

| 5 310 руб | 350 000 руб |

Обратите внимание, что первый вариант полиса с лимитом в 60 000 рублей доступен только при оформлении онлайн. Если у вас возникают сложности с выбором варианта защиты, то стоит подумать, какие суммы в среднем хранятся на вашей карте

Главное, чтобы они не превышали выбранный страховой лимит.

Если речь идет про страхование кредитной карты Сбербанка, то стоит учитывать, что к сведению принимается лимит по всем операциям, задолженность.

Как работает полис?

Например, владелец карты приобрел страховой полис «Защита карт Сбербанка», который стоит 1161 рубль и предусматривает лимит страхового возмещения в 60 000 рублей.

В этом случае, все 30 000 рублей будут возвращены банком, так как утрата не превышает лимит, который, как мы уже говорили, составляет 60 000 рублей.

Какие карты страхуются?

У каждого клиента Сбербанка есть личный расчетный счет, открытый в офисе или онлайн. А карты — это всего лишь пластик, который привязан к этому счету и предназначен для удобства использования банковских услуг. Поэтому, защите подлежат любые пластиковые карты Сбербанка, как дебетовые, так и кредитные.

Защита карты вступает в законную силу начиная с 15-го дня после дня оплаты страхового договора. Действует полис в течение 1-го года после дня вступления в силу.

Возвращает ли Сбербанк деньги по страховке?

Возврат средств по страховке – обязанность финансовой организации. Но она не всегда выполняет свои обязательства. Если страховая сумма не превышает десяти тысяч рублей, не стоит тратить время и нервы.

Большинство случаев по возврату денежных средств за страховку оканчиваются положительным результатом. Единственным условием является подача документов в течение четырнадцати дней. Обращение в отделение банка по вопросу полисов, оформленных в других страховых организациях, является неактуальным.

Сбербанк выдает список компаний, одобренных для заключения страховых полисов. С ними заемщику выгодно заключать страховку. Оформление полиса в сторонней организации может увеличить время оформления сделки.

При ведении самостоятельных страховых сделок Сбербанк ответственности не несет. Они проходят по инициативе заемщика и отношения к банку не имеют. К таким сделкам, например, относят страхование от потери работы, выполненное в компаниях, не предоставленным финансовым учреждением.

После погашения займа

Поскольку страхователь дает льготный период охлаждения для возможного отказа от сотрудничества и денежного возврата, то речь о возврате всей премии после погашения кредита не ведется. Однако заемщик может запросить оставшуюся сумму при досрочном погашении кредита. К примеру, при закрытии счета за 3 года, а не 3,5. Разница в год уже не актуальна.

Срочное погашение здесь также не разбирается, так как страховка, привязанная к кредиту, совпадает со сроками кредитования. Тем не менее кредитное соглашение часто подразумевает пункт о полном погашении задолженности по кредиту и налагаемых сверху процентов до указанной конечной даты выплат. Можно ли вернуть остаток страховки по кредиту в этом случае?

Ответ скорее будет отрицательным. Если кредитор идет на некоторые уступки заемщикам, то страхователь выступает отдельным органом, который не обязан предлагать и соблюдать такие же уступочные взаимоотношения. Подобный возврат возможен крайне редко и при наличии на то указания в договоре (вопрос решается сугубо персонально на начальном этапе).

Как вернуть и не платить?

Даже если клиент уже подписан на страховую программу Сбербанка, всегда можно забрать страховой взнос, проделав определенный алгоритм действий. Возврат денежной суммы производится после составления письменного извещения. На основании четвертого пункта договора возможен полный возврат вложенных средств при условии выполнения следующего:

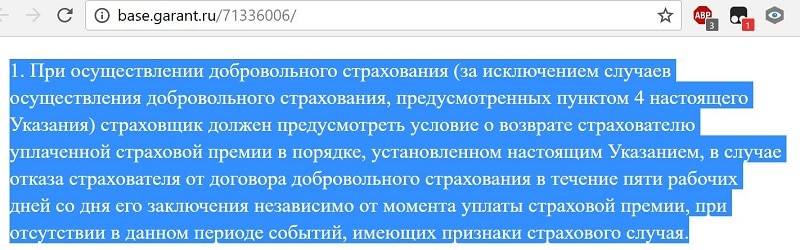

- Подача заявления в срок, не превышающий 14 дней с момента подключения к страховому сервису. Это время называется периодом охлаждения. Пункт 4.4 сообщает, что после заключения договора страхования заемщику возвращаются денежные средства за вычетом суммы налога на доходы физических лиц: для налоговых резидентов — 13%, для нерезидентов — 30%. Этот платеж удерживается Сбербанком одновременно с возвратом денежных средств. В пояснениях финансового учреждения определены различия между днями, когда был заключен договор и совершено подключение к страховой программе. Сбербанк выступает в роли страхователя. При этом сама страховая компания считается страховщиком. По каждому клиенту утверждение договора происходит отдельно на протяжении определенного периода времени.

- Если документ о страховании недействителен или заключен с нарушениями, не соблюдено условие, касающееся ограниченного покрытия страховых случаев. В отношении определенного круга лиц страхование оформляется лишь в случае смерти, остальные риски не покрываются договором. Сбербанк к таким категориям относит:

- граждан, чей возраст меньше 18 лет или более 65 лет;

- лиц, имеющих ограниченную дееспособность или ее полное отсутствие;

- лиц, занимающихся деятельностью, связанной с риском;

- граждан, имеющих ограничения по здоровью (перечень заболеваний указывается в приложении к условиям страхования).

Неполный возврат средств осуществляется в соответствии с п.4.2.1 условий страхования.

Сбербанк обговаривает варианты поправок в условия базового договора по согласованию со сторонами. Он будет давать кредит определенному лицу на особых условиях, вплоть до изменения страховых случаев. При отказе Сбербанка вернуть страховую сумму заемщик имеет право подать в суд или обратиться с жалобой в Роспотребнадзор.

Как работает страховка по кредитным картам?

При оформлении кредитной карты вы можете воспользоваться одной из программ страхования – застраховать свою жизнь и здоровье или оформить страховку на кредитку:

- Страхование самой карты – на тот случай, если она будет украдена или утрачена.

- Страхование кредитных средств – если в момент получения денег с карты будет совершен грабеж, либо под воздействием угроз злоумышленники узнают ПИН-код от кредитки и снимут наличные.

- Страхование от мошеннических действий – часто списание средств происходит незаконным путем, например, если вводить данные карты на различных фишинговых (фальшивых) сайтах. Однако доказать незаконность в данном случае крайне сложно, так как номер карты и секретный код были указаны добровольно.

- Страхование жизни и здоровья – на случай смерти, болезни, инвалидности, потери трудоспособности и пр. По некоторым программам будет погашена не только задолженность по кредиту, но и выплачено возмещение.

- Страхование от потери работы по вине работодателя (сокращение, ликвидация предприятия и пр.).

Страхованием занимается не сам банк, а страховая компания, с которой заключается партнерское соглашение. Список страховых случаев устанавливается каждой организацией самостоятельно. При их наступлении ваши убытки возместит не банк, а компания-страховщик. Однако для получения компенсации необходимо, чтобы были выполнены все условия страхового договора и случай признан страховым.

Сбербанк

При оформлении кредитной карты в Сбербанке можно оформить страхование своей жизни и здоровья. Страховые случаи – смерть, инвалидность I и II группы. Ежемесячный платеж составляет 0,7% от суммы долга по кредиту. Если у вас нет задолженности либо она менее 1000 руб., комиссия не списывается. Списание происходит автоматически со счета каждый месяц. Подключить и отключить услугу можно через интернет-банк или по СМС на номер 900.

А также у банка есть программа страхования карт от утраты, порчи, хищения, грабежа и фишинга + Мультиполис, по которому предусмотрено несколько видов страховой защиты.

Тинькофф Банк

Страховка по кредитной карте Тинькофф является добровольной. Такой пункт указан в договоре, поэтому чтобы отказаться от нее, нужно поставить отметку на последней странице. Условия по кредиту останутся неизменными. Можно застраховаться на случай потери работы по вине работодателя, инвалидности или смерти. Ежемесячный платеж составляет 0,89% от размера долга. Участвовать в программе могут заемщики в возрасте 18-75 лет. Отключить или подключить услугу можно через личный кабинет в интернет-банке либо через колл-центр.

Альфа-Банк

У Альфа-банка есть программа по страхованию владельцев кредитных карт. Страховка оформляется на случай потери трудоспособности (21-60 дней), инвалидности 1 группы или смерти. При наступлении страхового случая компания-страховщик выплатит банку долг по кредиту (до 0,5 млн руб.). Участвовать в программе могут заемщики банка в возрасте 18-60 лет.

Ежемесячный платеж составляет 0,84% от суммы задолженности. Если долга по карте нет, комиссия не списывается, но в следующий месяц вы не будете застрахованы. Оформить или отключить страховку можно только в отделении банка.

Русский Стандарт

Банк предлагает программу страхования жизни и здоровья

Долг по кредитной карте Русского Стандарта будет покрыт страховкой в одном из двух случаев: нетрудоспособности или смерти. Важное условие – имеется в виду постоянная утрата трудоспособности, то есть получение инвалидности I, II группы. В иных случаях вернуть долг в банк по страховке не получится

Страховой тариф составляет 0,05% от суммы долга на начало месяца. Участвовать в программе могут заемщики в возрасте 18-75 лет. В банке предусмотрен большой список диагнозов, с которыми оформить страховой полис нельзя. Подключить услугу можно в отделении или через горячую линию.

ВТБ

По кредитной карте ВТБ можно оформить страховку на следующие страховые случаи:

- Травма в результате несчастного случая.

- Полная потеря трудоспособности (инвалидность).

- Смерть.

- Потеря работы по вине работодателя.

А также вы можете застраховать карту на конкретную сумму кредита. У банка есть 5 тарифных планов, по каждому устанавливается своя комиссия, фиксированная (60-350 руб./мес.) или в процентах от суммы долга (0,95%).

Суть рассматриваемой проблемы

В нормативах законодательства Российской Федерации значиться обязанность заключения договора страхования только в случае ипотечного кредитования. И то, страховка относиться к защите фактически заложенного недвижимого имущества. Страхование жизни и здоровья – дело полностью добровольное. Однако, многие кредитные организации для увеличения прибыльности собственных доходов и снижения риска невозврата принятой гражданином суммы кредитования, открыли ряд дочерних компаний, которые занимаются именно выдачей таких страховых полисов. При этом неофициально информируют клиента, что при отказе от заключения дополнительного договора добровольного страхования, кредит одобрен не будет.

Государство всякими способами старалось бороться с такими инициативами кредитных организаций. Поэтому разрешило в период 14 дней с момента заключения договора страхования отказываться от него на основании заявления в страховую компанию. С учетом статистики возвратов можно делать удручающий вывод, что подавляющее большинство страховок – навязанные.

Ранее, для устранения таких нарушений приходилось обращаться за судебной защитой. В рамках состязательного судопроизводства требовалось доказать, что сумма страховых обязательств пропорциональна обязательствам перед кредитором. Если доказательная база оказалась достаточной, то решение выносилось в пользу бывшего заемщика. Однако, длительность таких споров может быть до шести-двенадцати месяцев, в зависимости от сложности каждого конкретного спорного случая.

Доказать позицию можно только сличив длительность обеих договоров, соразмерность уменьшения долгового обязательства и суммы страховых выплат.

Законодательная инициатива

С 01 сентября 2020 года вступили в силу изменения в два Федеральных закона:

- Статьи 7 и 11 Федерального закона «О потребительском кредите (займе)».

- Статью 9.1 Федерального закона «Об ипотеке (залоге недвижимости)».

Суть законотворческой инициативы

Вновь принятым Федеральным законом вводится понятие «договора страхования, заключенного в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа)». В частности, это соглашение, которое напрямую влияет на условие договора кредитования:

- Отличие по сроку исполнения.

- Отличие по процентной ставке.

- Полная стоимость кредита.

Основные условия, при которых работает новый нормативный акт

Ключевые требования, установленные нормативным актом:

- Должник по договору кредитования должен быть застрахован по программе добровольного страхования жизни и здоровья, выгодоприобретателем по которому выступает сам банк, перед которым открыты долговые обязательства.

- Должник должен подать заявление на возврат неизрасходованной части страховки.

- Никаких событий, рассматриваемых как страховой случай произойти не должно.

Можно ли отказаться от страховки по потребительским кредитам

Важно знать, что отказ от страховки Сбербанка по потребительскому кредиту, возможен, поскольку оформление услуги является добровольной для этого вида кредитования и не закреплено законодательством. Банк не имеет права настаивать на оформлении страхового полиса

В то же время он с предубеждением относится к такой категории заявителей и может без объяснения причин отказать в займе.

- страховой полис снижает все возможные риски, что позволяет кредитору лояльно отнестись к кредитозаемщику и предоставить ему более выгодные условия кредитования;

- заемщик получит гарантию того, что при любой непредвиденной ситуации выполнение его обязательств перед банком не пострадает.

Отказаться от страхового полиса можно на законных основаниях как при оформлении карты, так и после того, как страховка на нее уже оформлена. Согласно законодательству, страховка карты и потребительского кредита не является обязательной. Однако кредитор после отказа от страховки по карте вправе снизить размер кредитного лимита либо поднять процентную ставку для того, чтобы снизить риски невозврата займа.

Чтобы отказаться от страховки карты после оформления нужно:

- Прийти в отделение Сбербанка с оригиналами необходимых документов (паспорт, страховой договор).

- Сказать о желании отказаться от страховки.

- Написать заявление по форме с указанием причины отказа.

Бывают случаи, когда отказ можно оформить через контактный центр или через интернет-банкинг.

Как функционирует страховка?

При заключении страхового договора менеджер оговаривает с клиентом, какие риски должны быть включены в полис

Важной особенностью страхования кредитной карты является то, что услуга будет действовать не на весь лимит карточки, а только на оговоренную сумму. К примеру, у человека есть кредитка на 200 тысяч рублей, но страховка оформлена только на 60 или 100 тысяч рублей

Тогда в случае похищения всех денег с карты ему вернется только оговоренный размер выплаты, остальные средства придется погашать самостоятельно.

Решение относительно суммы страховой выплаты принимается клиентом. Однако банк рекомендует указывать максимальный размер лимита. Или даже больше, с учетом возможных процентов и комиссий.

Условия страхования кредита в Сбербанке

Застраховать собственную жизнь и здоровье может любой человек, у которого есть действующий потребительский кредит, оформленный в «Сбербанке». Однако есть исключения для следующих лиц:

- перенесших инфаркт миокарда или инсульт;

- страдающих от стенокардии или ишемической болезни сердца;

- обладателей цирроза печени или онкологического заболевания;

- инвалидов всех групп;

- возраст до 18 или более 65 на момент окончания действия кредита.

Эти категории граждан не могут получить полноценную страховку. Страховщик не будет предоставлять компенсацию в случае госпитализации, временной нетрудоспособности, постоянной нетрудоспособности, потери работы и даже смерти от хронического заболевания. Единственный вариант страховки, который могут оформить такие лица – это страхование на случай гибели в результате несчастного случая.

Очевидно, что такие правила установлены в целях выгоды страховой компании. Лица с хроническими заболеваниями часто ложатся в больницу, а при наличии онкологии или цирроза и вовсе с большой вероятностью уйдут из жизни в ближайшее время. Чтобы оградить себя от трат, страховщик и установил такое ограничение.

Как работает полис

Принцип действия бланка достаточно простой. Для вашего удобства простой пример, благодаря которому можно понять принцип действия добровольной защиты.

Клиент при оформлении дебетового пластика оформил страхование собственных средств в Сбербанке, положил на счет 100 000 рублей. Договор заключил на срок 1 год. Спустя 5 месяцев мошенники завладели счетом и похитили 60 000 рублей.

Владелец незамедлительно обратился к специалисту финансовой организации, написал заявление о наступлении события. Спустя несколько дней страховщик должен компенсировать всю сумму ущерба.

Это интересно: Страхование жилья при ипотеке в Сбербанке — выкладываем по полочкам

Стоит ли оформлять

Многие клиенты отказываются от страхования карты, при ее оформлении, но в последствии жалеют об этом и подключают услугу самостоятельно. Давайте разберемся, в каких случаях следует соглашаться на страхование, а в каких оно будет лишним.

Страхование карты Сбербанка будет уместным когда:

Речь идет о защите кредитной карты. Ведь в случае хищения с нее денежных средств, вы все равно будете обязаны вернуть их банку

Важно подумать о защите.

Вы не уверены в завтрашнем дне и считаете, что можете попасть под сокращение на работе, например. Оформленная страховка поможет избежать многих проблем.

От защиты стоит отказаться, в случаях:

- Если вы не храните на карте большие суммы денег. Например, карта открыта для зачисления пенсии или зарплаты, которую вы тут же снимаете в банкомате.

- Если вы уверены, что не пользуетесь картой в сомнительных местах и ваши данные никогда не попадут к третьим лицам.

Как отключить

Отключить услугу страхования можно несколькими способами:

- Наиболее простой метод – звонок на номер 900. После ответа необходимо лишь запросить отключение у работника банка.

- При получении СМС о снятии суммы за услуги необходимо тщательно его изучить. В сообщении должны присутствовать коды, с помощью которых можно отказаться от услуги. Потребуется лишь переслать их в обратном СМС на номер 900.

- Отключить услугу можно и через приложение «Сбербанк Онлайн». Оно есть для системы Андроид и iOS. Деактивировать опцию можно через подпункт «Платежи». Там следует перейти в сервис «Автоплатежи», и в нем найти шаблон на КК-страхование. Зайдя в параметры, удалить его.

- Написав заявление о расторжении страхового соглашения и возврате денежных средств в отделении банка. Для этого потребуется лично посетить кредитную организацию. При себе нужно иметь паспорт, полис страхования, соглашение на кредит. При принятии заявления придется подождать получения компенсации в течение двух недель.

В случае возникновения сложностей при отмене автоплатежа можно обратиться работникам страховой организации Сбербанка. Они смогут помочь и объяснят, как отключить услугу.

Данный сервис крайне выгоден банку, поэтому руководство всячески стимулирует сотрудников на продажу этого финансового продукта. Таким образом, самое крупное банковское учреждение страны страхует себя от появления ситуаций, в которых заемщик становится неплатежеспособным.

При этом подключение страховки дает Сбербанку крупную прибыль. Такая услуга как автоплатеж высоко рентабельна, каждый год она приносит финансовому учреждению миллиарды рублей. Заработок поступает прямо и косвенно, на комиссионных выплат от сторонних фирм. Прибыль от автоматизированных отчислений по страховым взносам в пять раз превышает величину компенсаций.

Услуга «ДСЖ КК» имеет множество плюсов, при условии, что клиенту она необходима. В противном случае это трата средств, которую можно прекратить

Важно внимательно относится к подписанию соглашений с банком и взаимодействию с банковскими сервисами. Таким образом, можно сберечь свои денежные средства и нервы

Достоинства и недостатки

Прежде чем принять решение относительно любого банковского продукта, нужно оценить все его плюсы и минусы. Это касается и страхования, хотя большинство заемщиков и считают страховку совершенно ненужной. В чем преимущество финансовой защиты карты:

- при получении банком соответствующей информации кредитка сразу будет заблокирована;

- отслеживание местонахождения карты, предоставление этих данных полиции с целью поиска и задержания преступников;

- посильные по стоимости страховые взносы;

- широкий перечень рисков, распространяющихся на заемщика и сам пластик;

- уменьшение ставки в зависимости от застрахованной суммы;

- при соблюдении правил страхования выплата гарантирована.

Конечно, у финансовой защиты есть и недостатки. Основной из них – за эту услугу придется ежемесячно платить. К примеру, страховка на случай смерти стоит 0,89% от суммы задолженности в месяц. Взносы списываются автоматически из лимита кредитной карты. Поэтому некоторые заемщики о них забывают, даже если планировали отказаться страховки.

Можно ли отказаться от страхования

Большинство клиентов мало что знают о страховании карточек. Поэтому в большинстве своем с легкостью соглашаются с покупкой полиса, особенно когда сотрудник банковской организации настойчиво рекомендует приобрести финансовую защиту, описывает все преимущества страхового полиса. Но для большинства клиентов – это просто бесполезные траты. К тому же, далеко не каждый имеет возможность приобрести страховку, а другая часть не видит в ней особой необходимости, отсюда вытекает вопрос, можно ли отказаться от нее.

Оформление полиса онлайн

Для того чтобы ответить на вопрос обратимся к действующему законодательству, по закону это не является обязательным видом страхования, соответственно, клиент может приобрести полис, а может от него и отказаться. Причем по последнему постановлению Центрального банка, вернуть полис и получить полную сумму его стоимости можно в течение двух недель после подписания договора со страховой компанией. А она, в свою очередь, возвращает в полном объеме сумму страховой премии.

Но с некоторыми трудностями клиенты могут столкнуться в том случае, если срок возврата уже истек, а необходимость вернуть полис все еще осталась. В данном случае, конечно, стопроцентной гарантии возврата денежных средств нет. Но тем не менее можно будет попробовать вернуть хотя бы часть затраченных средств.

Для этого следует явиться лично в отделении Сбербанка со страховым полисом и своими личными документами. Нужно сообщить сотруднику банка о своем намерении отказаться от услуг страховой защиты, затем заполнить соответствующее заявление и передать его на рассмотрение. Кстати, сотрудник банка не принять заявление не имеет права, так как он не является представителем страховой компании, он лишь выполняет посредническую роль.

По итогам рассмотрения заявки, сотрудники страховой компании должны связаться с клиентом и уточнить все детали возврата полиса и денежных средств. Кстати, если сроки возврата уже истекли, то клиент все равно может получить частично уплаченную сумму страховой премии, как правило, в данном случае страховая компания имеет полное право начислить неустойку.

Страхование средств на карте Сбербанка, особенно когда речь идет о кредитном лимите – это в первую очередь гарантия для банка. Именно поэтому при оформлении кредитки менеджер обязательно будет предлагать страхование финансовых рисков, но клиент вполне может отказаться от такой защиты без объяснения причин. Банки, хотя такое случается довольно редко, могут ужесточить условия сотрудничества с клиентом, увеличить годовой процент или снизить кредитный лимит.

В итоге нужно сказать, что страховка карты Сбербанка – это личное дело каждого клиента, банк не имеет права навязать дополнительную услугу. Но в то же время, если существует хотя бы малая вероятность мошенничества, то отказываться от услуги не стоит, по крайней мере, если защита нужна для кредитной карты. А при оформлении такого полиса нужно будет правильно соизмерить размер кредитного лимита с суммой страховой защиты, чтобы в случае наступления страхового случая получить компенсацию в полном объеме.

Обоснованный отказ от страхования

Согласившись на страховку при оформлении кредита, бывает так, что клиент желает отказаться от данного действия. Обоснованный отказ возможен.

Необходимо выполнить такие условия для этого:

- всю сумму полиса могут отдать в первые 30 дней после ответа;

- по истечении 30 дней заемщику вернут только около половины суммы полиса.

В договоре эти условия имеются и всегда можно воспользоваться своим правом или же отвергнуть полис. Только делать это нужно побыстрее.

Еще желательно бы следовать определенной инструкции, чтобы получить назад выплаченную денежную сумму:

- следует прийти в отделение, где пользователь получил кредит;

- оформить заявление, в котором пишут о желании отречься от полиса. Еще понадобится сообщить номера оформленных договоров;

- пообщаться с сотрудником банка, отдать ему заявление, а также узнать дату возврата средств;

- процесс рассмотрения этого дела не нужно пускать на самотек. Понадобится четкий контроль над происходящим. В случае игнорирования специалистами банка рассмотрения заявки нужно оформить ее повторно;

- заемщику понадобится помощь суда, если ему откажут в рассмотрении заявки.