Угон без увеличения страхового риска

В соответствии со ст. 959 ГК РФ под увеличением страхового риска понимаются определенные обстоятельства, которые увеличивают вероятность наступления страхового случая. Что касается нашего случая, то это:

- утеря ключей от ТС;

- смена государственного регистрационного знака без информирования страховщика;

- кража гос.знаков, ключей, брелка от сигнализации;

- ситуация, когда ключи не теряли, но не можете их найти и предъявить СК.

При присутствии хотя бы одного из вышеперечисленного обстоятельства СК будет настаивать на увеличении страхового риска (а также стоимости полиса). В связи с этим страховщик может требовать расторжения договора, но отказать в выплатах он не имеет права. Автовладелец должен настроиться на то, что ожидать выплату придется более 60 дней это связано с течением расследования и документальным оформлением дела.

Для того чтобы подобных проблем не возникало, рекомендуется своевременно оповещать страховщика о всевозможных обстоятельствах, способных увеличить страховые риски.

Можно ли сэкономить

При покупке страхового полиса КАСКО от угона вы уже сможете сэкономить определенное количество денежных средств, ведь вы приобретаете ограниченное страхование только от одного вида ущерба. Кроме этого, на расчет полиса оказывает влияние применение франшизы. Это ущерб, который не компенсируется в случае наступления страхового риска.

В каждой СК имеется список часто похищаемых ТС, в каждой компании он различается. Поэтому при поиске подходящего варианта страхования только от угона имеет смысл анализировать, и сравнивать цены одновременно у нескольких поставщиков страховых услуг. Так вы сможете подобрать оптимальный вариант именно для вашего случая.

Когда в выплатах будет отказано?

Правилами страхования предусматривается ряд случаев, когда страховщик освобождается от компенсации ущерба на законных основаниях.

Это допускается в ситуациях, когда угон автомобиля не признаётся страховым случаем.

Нестраховыми случаями по угону признаются:

- несоблюдение элементарных требований безопасности: незапертые двери, оставленные в замке зажигания ключи;

- отсутствие охранных сигнализаций и противоугонных систем;

- оставленные в салоне документы на автомобиль;

- невозврат машины, взятой в лизинг или напрокат;

- если машиной пользуется близкий родственник, даже без согласия собственника;

- автомобиль числится на балансе предприятия и используется одним из сотрудников.

Какие нужны документы для оформления выплаты?

Чтобы получить от страховой компании возмещение ущерба по полису добровольного страхования транспортного средства, потребуется:

- Письменное заявление от страхователя о наступлении страхового случая. Обычно, по правилам компаний, это заявление нужно подать в срок от 2 до 5 рабочих дней.

- Копия договора добровольного страхования или копия бланка полиса.

- Копия водительского удостоверения страхователя.

- Копия свидетельства о государственной регистрации автомобиля.

- Справка из государственного органа зафиксировавшего причину полученных повреждений: если это ДТП – справка из ГИБДД, если это природное явление – справка из региональное гидрометеорологического управления и так далее.

- Протокол об административном правонарушении или возбуждении уголовного дела, если повреждения нанесены третьими лицами.

- Копия талона технического осмотра транспортного средства.

- Копия паспорта автомобиля.

Важно! Если обратившийся гражданин представляет юридическое лицо или не является собственником автомобиля, то для подачи пакета документов потребуется доверенность.

Если гражданин, подающий заявление является представителем физического лица (не отражен в договоре страхования), то потребуется нотариальная доверенность.

Ответственность по законодательству

Угон и хищение – это противоправные действия, за которые грозит уголовная ответственность. Поэтому главным законом по таким делам является Уголовный Кодекс РФ.

Статья 158 содержит общую информацию о совершении разных типов краж и мер наказания по ним. А статья 166 конкретно рассматривает ответственность за кражу автотранспорта.

Закон о БДД, а именно – статья 2, гласит, что хищение является преступлением (незаконным завладением движимого имущества), поэтому распространяется на все ТС, и не зависит от стоимости и состояния похищенного автомобиля.

В рассмотренных законах понятия «угон» и «кража» не имеют отличий, их рассматривают как синонимичные понятия.

Какие услуги выбрать

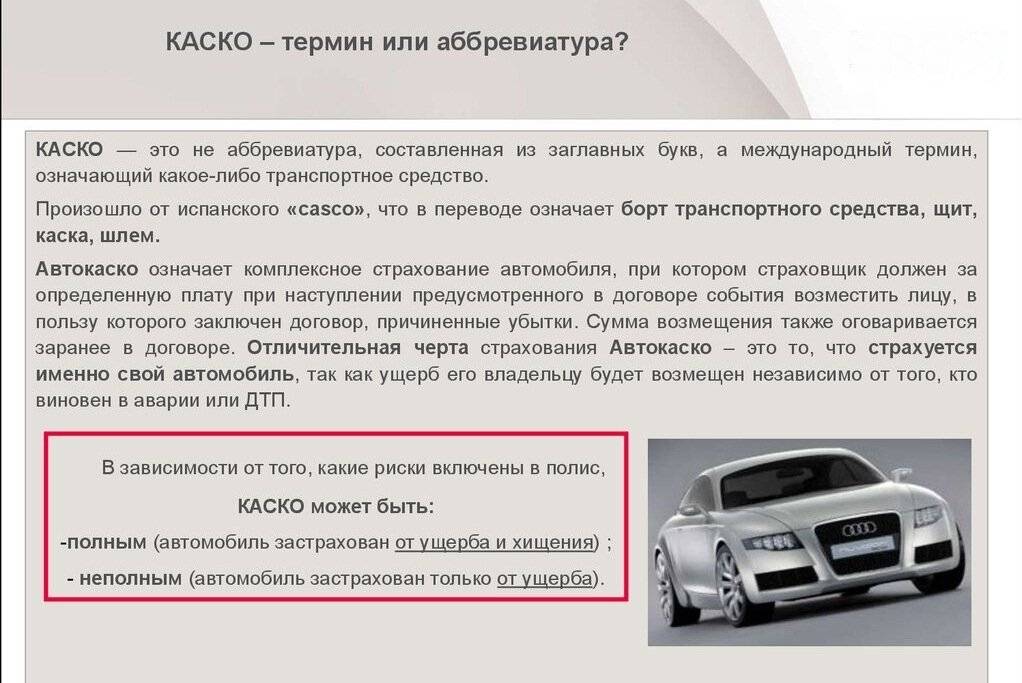

За защиту от незаконного завладения собственностью отвечает страховой полис КАСКО. При его оформлении клиент компании может уточнить, с какими рисками будет работать договор. Чаще всего организации настаивают на покрытии всех чрезвычайных ситуаций, кроме начала военных действий и массовых беспорядков, так как им будет выгодно продать более дорогой полис. Водитель же вправе выбрать степени защиты своего имущества — допускается вариант, при котором страховым случаем будет являться только угон или хищение.

С точки зрения юриспруденции, эти два термина действительно имеют разное значение. Запрос на компенсацию по категории угона производится по факту исчезновения машины, а «хищение» требует начала дела по факту кражи ценного имущества. Таким образом, второй вариант требует выдачи справки из правоохранительных органов. Полиция откроет дело примерно за 10 дней.

Как получить страховую выплату

Если у вас угнали автомобиль, и нет полиса КАСКО, то ОСАГО не поможет получить выплаты. Но автовладелец может расторгнуть договор и получить деньги за часть неиспользованной страховки.

Чтобы получить такую компенсацию, нужно обратиться в страховую с таким пакетом документов:

- Полис ОСАГО;

- Постановление из полиции о краже авто;

- Паспорт.

С этими документами вы приходите в офис страховщика и там пишите заявление и уточняете сроки получения остатка по страховке. Как правило, сумма выплачивается сразу, либо в течение 5 рабочих дней.

Выплаты по КАСКО

В случае если у вас имеется полис КАСКО, то можно рассчитывать на более существенное возмещение ущерба. Алгоритм действий в данном случае таков:

Сообщить страховщику об угоне

Это важно сделать вовремя, так как по договору предусмотрены сроки обращения в страховую при наступлении страхового случая.

Если угнали машину, которая находится в кредите, то нужно сообщить о случившемся банку. Если автомобиль берется в кредит, то страхование от угона это обязательное условие, поэтому банк одним из первых должен узнать об угоне

Скорее всего, выплаты от страховой компании будут напрямую перечисляться в банк.

Далее нужно подать необходимые документы в страховую компанию. Отсчет о рассмотрении заявления ведется только с момента его письменной подачи, а не с того, когда клиент сообщил об угоне по телефону.

Получить выплаты можно по безналичному расчету, либо в кассе.

Плюсы и минусы

На сегодняшний день КАСКО угон является самым надежным способом хотя бы частично обезопасить тыл автовладельца. Несмотря на то что при хищении сумма компенсации составляет лишь 80–85% от первоначальной стоимости авто, это в любом случае лучше, чем остаться без машины и денег.

К минусам можно отнести:

- необходимость установки дополнительного охранного оборудования;

- стоимость полиса;

- недобросовестность отдельных страховых компаний.

Для того чтобы получить выплаты по КАСКО необходимо соблюдать все условия договора, своевременно оповещать СК об обстоятельствах, влияющих на риск хищения. При угоне авто незамедлительно звоните в страховую.

Довольно часто у автолюбителей возникает вопрос, можно ли по ОСАГО получить возмещение ущерба при краже транспортного средства? Компенсация ОСАГО при угоне не должна выплачиваться, ведь ОСАГО это страхование автогражданской ответственности, а не имущества.

Полис КАСКО обеспечит возмещение ущерба, клиенту же нужно максимально обезопасить себя от наступления страхового случая. А именно всегда закрывать и ставить на сигнализацию автотранспортное средство, ключи и документы носить с собой. По возможности парковаться исключительно на охраняемых автостоянках.

Как получить выплату по КАСКО, если машина была взята в кредит?

Что делать, если угнали авто, за которое еще не выплачен кредит? В случае угона кредитного автомобиля, выплата по страховке будет перечислена в банк, чтобы покрыть задолженность. Схема та же, что и с ипотекой, за страховку платите вы, но выплату получает банк, в котором у вас был оформлен кредит.

Многие водители после страхового случая перестают выплачивать кредит, думая, что теперь это обязанность страховой компании. Пока банк не уведомит вас, что компенсация выплачена страховой, регулярно погашайте задолженность. В случае неуплаты могут быть начислены штрафы и пени. Так и кредитную историю можно испортить!

Алгоритм действий при угоне кредитного авто не отличается от угона обычной машины.

Как получить компенсацию по КАСКО?

Выплаты КАСКО при угоне автомобиля происходят по следующей схеме. У Вас есть два варианта для получения денег.

Выплата страховки с вычетом амортизации

Вы получаете страховую выплату за вычетом износа, миритесь с этим и подписываете загадочное соглашение со страховой компанией, которое Вам аккуратно подсунули.

Такое соглашение, даже если Вы подписали его не под пистолетом, не имеет юридической силы. Вы, согласно Закону «Об организации страхового дела в РФ» имеете право:

- отказаться от права собственности на автомобиль в пользу страховой компании;

- потребовать выплаты в полном объеме (то есть Вы вправе получить полную страховую сумму).

Страховщик, давя на Вас в сложной ситуации, обещает скорее выплатить, только подпишите вот это соглашение, по которому выплатят Вам за вычетом износа, а претензий Вы иметь не будете. То есть, страховщик подталкивает Вас к тому, чтобы Вы отказались от своего гражданского права.

Согласно статье 9 Гражданского кодекса РФ отказ граждан и юридических лиц от осуществления принадлежащих им прав не влечет прекращения этих прав, за исключением случаев, предусмотренных законом. В ситуации с угоном никаким законом не предусмотрено прекращение Ваших прав на получение полной страховой суммы при отказе от права на ее получение.

Даже если Вы подпишете со страховщиком соглашение, в котором признаете законность вычета из страховой выплаты износа, то такое соглашение потом можно оспорить в суде.

Выплата по КАСКО при угоне автомобиля без вычетов

В этом варианте надо проявить непреклонность и настойчивость. Не соглашайтесь подписывать со страховщиками какие-либо соглашения, не поддавайтесь на уговоры предоставить еще какой-нибудь глупый документ. Каждое требование страховщиком документов должно быть письменным, вы не обязаны по звонку из страховой компании срываться и бежать с бумагой в зубах. Каждый документ, передаваемый в страховую компанию, указывается в правилах страхования КАСКО.

Если страховщик требует документ, которого в правилах КАСКО нет, то это неправомерно и является затягиванием сроков рассмотрения Вашего дела.

Судебная практика в 2019

Ниже представлены два случая из судебной практики по взысканию страхового возмещения по КАСКО.

Пример 1. Жительница Архангельска С. попала в ДТП на своём автомобиле, застрахованном по КАСКО. Происшествие было признано страховым случаем, были сделаны выплаты – 87 с небольшим тысяч рубле. Однако С. затратила на ремонт почти вдвое больше, а именно 152 тысячи рублей. Пересмотреть сумму возмещения страховщик отказался, и С. обратилась в суд.

Дело выло выиграно. В дополнительном соглашении, которое прилагалось к полису, имелось указание: сумма ущерба может определяться не только калькуляцией страхкомпании, но и фактически затраченными средствами. Поскольку стоимость ремонта автомобиля С. была полностью обоснована, страховщика обязали выплатить разницу, как этого требовала С.

Пример 2. В Тамбове К. долго и довольно терпеливо дожидался выплаты страхового возмещения на сумму 264 тысячи рублей. Затем всё же обратился в суд. Кроме обязанности выплатить возмещение, суд утвердил проценты за пользование чужими средствами. Они были рассчитаны по ставке 10% годовых и составили чуть более двенадцати тысяч рублей.

В случае затягивания сроков выплат или явного занижения сумм возмещения не стоит надеяться, что ситуация как-то сама разрешится. Нужно обязательно найти время на оформление претензий и всегда требовать письменных ответов. Если придётся обращаться в суд, такие документы помогут создать полноценную доказательную базу.

Учитывая потенциальные проблемы с выплатами по страховке КАСКО, можно дать простой совет. До момента оформления полиса очень желательно точно и чётко оговорить сроки на каждую процедуру, будь то рассмотрение документов или перечисление средств, а также возможность в расхождении между расчётами сторон суммы возмещения.

Если компания не желает подписываться под таким договором, лучший вариант – искать другую. Такой жёсткий подход, возможно, приведёт к некоторым затратам времени при оформлении полиса КАСКО, зато позднее позволит избежать многих неприятных ситуаций.

В видео ниже представлено разъяснение Верховного Суда по вопросу правил выплат по КАСКО:

Как уберечься от произвола страховщика?

Если автовладелец все действия выполнил с учетом рекомендаций в статье, но страховая фирма платит меньше положенного или вообще отказывается это делать, лучшим решением будет обратиться в суд. До этого требуется провести процедуру досудебного урегулирования, но она не всегда дает результат.

Стоит помнить, что большая часть хитростей, к которым прибегает фирма-страховщик, вне закона. В частности, страховая компания обязана выплатить полную сумму, ведь клиент платит взносы с учетом полной цены страховки (без учета амортизации ТС). Кроме того, ВС РФ признает незаконными и те случаи, когда страховщик отказывается платить из-за отсутствия у владельца второго ключа или документов на авто.

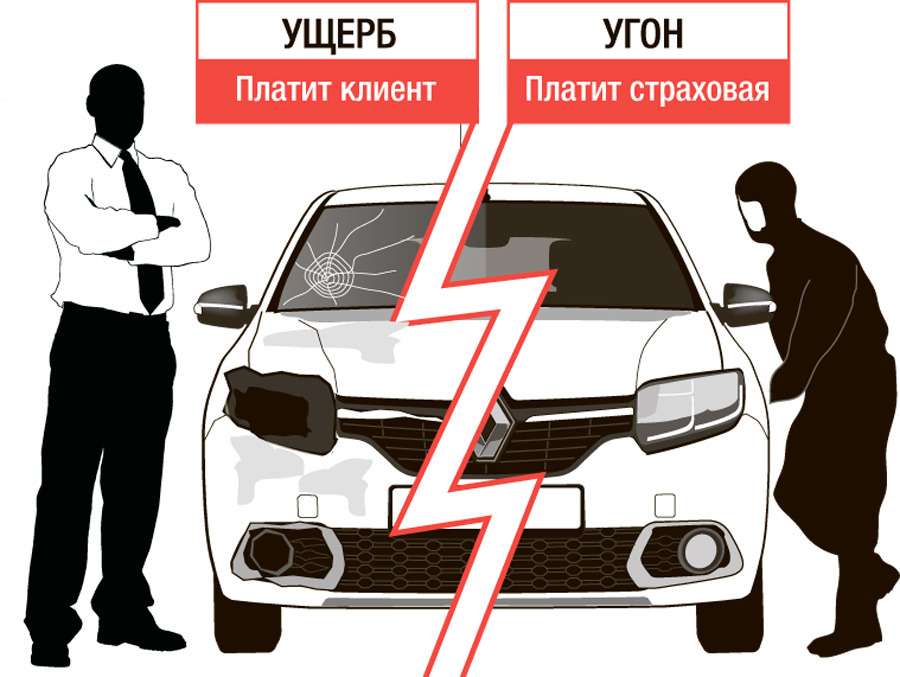

Защищает ли КАСКО от угона

На этот вопрос можно однозначно ответить нет, КАСКО от угона не защитит. По сути, это несколько распечатанных на принтере страниц с подписями, каким образом они могут помешать злоумышленникам совершить угон? Более того, можно сказать в определенной ситуации страховка увеличивает шансы автомобиля быть украденным, объясним почему.

Собственник ТС чувствует защиту со стороны СК и поэтому ослабляет бдительность. Вроде бы что переживать, машина-то застрахована. Именно поэтому можно не поставить дополнительную блокировку руля во время похода в магазин или оставить брелок сигнализации на ночь в кармане куртки.

Если у компании отозвана лицензия

Порядок действий при отзыве лицензии у страховщика зависит от того имеет ли место страховой случай.

Если аварии не было и не предвидится, а информация об отзыве лицензии у страховой компании имеется, то следует поменять страховщика.

Можно, конечно, обратиться в офис страховой компании, получить заверение, что «это все временно и скоро лицензия возобновится», и уйти домой. Но лучше все же расторгнуть договор, получить назад часть страховой премии и оформить новый полис КАСКО со страховщиком, имеющим лицензию.

Информации об отсутствии лицензии страховой компании стала известной уже после ДТП, то медлить не стоит. Такой страховщик будет либо всячески оттягивать выплату, либо ничего не будет предпринимать вообще. Все зависит от финансового состояния.

Где страхуют от угона?

Только от угона в крупных страховых компаниях страхуют относительно редко («Ингосстрах», «Альфа-страхование», Zetta). Чаще в риски включают угон и хищение («РЕСО-Гарантия», «Согласие», «Тиньков-Страхование», «УралСиб», «МАКС»), или угон/полная гибель («Ренесанс-Страхование»).

Стоимость полного страхового тарифа КАСКО и условия оформления по ведущим страховым компаниям России с учетом понижающих коэффициентов на франшизу с параметрами страхователя (Ford Focus» 2012 выпуска, с суммарным пробегом менее 100000 км, с водителем 27 лет в городе Москве) на 2017 год выглядит так:

| Страховая компания | Базовый тариф, % | Размер франшизы, % | Допуск к управлению водителей (1 человек) | Итоговый тариф | Регистрируют только угон/хищение/полную гибель? | Онлайн-покупка страховки |

| «Ингосстрах» | 4,98 | 0,80 | 0,75 | 2,59 | Да (угон) | есть |

| «Росгострах» | 5,21 | 0,88 | 0,77 | 2,86 | нет | есть |

| «Ренессанс» | 5,01 | 0,84 | 0,74 | 2,64 | Да (тотал) | есть |

| «СОГАЗ» | 5,09 | 0,84 | 0,78 | 2,79 | нет | нет |

| «Согласие» | 5,28 | 0,94 | 0,74 | 3,07 | Да (хищение) | есть |

Размер страхового тарифа на угон/хищение 50-90% от полного. Поскольку размеры тарифов на полное покрытие рисков различаются незначительно, следует смотреть на индивидуальные условия.

Размер компенсации

Размер выплат по договорам добровольного страхования транспортных средств, зависит от нескольких факторов:

- Средства, требуемые на восстановление автомобиля.

- Наличие или отсутствие условия по начислению износа (если такое условие есть, то сумма выплаты будет уменьшена на амортизацию).

- Наличие или отсутствие франшизы: условие договора, по которому часть ущерба берет на себя страхователь для снижения стоимости полиса (обычно франшиза это фиксированная сумма от 10 до 100 тысяч рублей).

- Наличие условий осуществления ремонта в неофициальных СТО.

- Наличие максимальной суммы выплат по ущербу за страховой период (редкое условие, обычно по КАСКО выплаты производятся без ограничений).

Выше приведены основные параметры, которые могут оказывать прямое влияние на размер страховой компенсации, но в целях снижения стоимости, между страховщиком и страхователем могут быть достигнуты дополнительные договоренности, влияющие на размер страховой выплаты.

Основные нюансы

Этот страховой продукт предназначается для обеспечения финансовой безопасности от умышленных действий лиц, желающих завладеть их автотранспортом.

Из-за утери или порчи движимого имущества в результате таких действий для страхователя полагается страховая компенсация в определенном условиями договора размере.

Под страховыми случаями КАСКО против хищения подразумевает:

- Нанесение материального вреда транспортному средству третьими лицами.

- Последствия неблагоприятных метеорологических условий.

- Потерю автомобиля от умышленного подпала третьими лицами .

- Попытку или совершение угона.

- Повреждение от неопределенных источников.

Разные программы от страховых компаний могут включать разнообразные случаи, которые будут требовать компенсационные выплаты.

Размер выплат регламентируется условиями каждого полиса КАСКО в индивидуальном порядке, потому что важными факторами определения цены договора являются цена транспортного средства и его техническое состояние на момент оформления комплексного автомобильного страхования.

В каких ситуациях может произойти отказ в возмещении утраты

В договоре КАСКО предусматриваются ситуации угона, которые не представляют собой страховой случай. Их наступление может сильно разочаровать водителя, который не допускал такую возможность. При попытке выбить компенсацию через судебный иск большинство терпит неудачи, так как условия в крупных финансовых фирмах имеют многочисленные толкования. Следует внимательно ознакомиться с ситуациями, во время которых возврат денег не происходит.

Компенсация невозможна

Самый частый случай отказа на практике — признание поведения автовладельца халатным

Особое внимание уделяется ключам и документам, оставленным в салоне без надзора или переданным лицам, которые не состоят в родстве с водителем и не имеют оформленной доверенности. Также рассматриваются ситуации, в которых дверной замок был оставлен открытым

Многие страховщики требуют установки устройства безопасности. Причём настаивают они на приобретении конкретного дорогого экземпляра фирмы коллег. Организации диктуют свои условия, в рамках которых страховой случай может наступить только при исчезновении машины с охраняемой стояночной площадки. Если устанавливается, что защитное устройство было отключено или не установлено вовсе, либо транспортное средство угнали с неохраняемой территории, то такой исход не признаётся страховым случаем и компенсация не производится.

Страховая компания может настаивать на установке определённого охранного оборудования

Помимо этого, многие компании имеют ограничение по времени на заявку об угоне. Даже наиболее дорогие страховые пакеты имеют крайний срок размером 7 дней. Исключениями, которые оправдывают задержку и допускают возмещение средств, является больничный, деловой выезд из страны или задержание полицией.

Спорные ситуации

Случается, что страховщики отказывают в выплате по причине того, что у автовладельца отсутствует запасной ключ от машины — проявление халатности. Предотвратить такой поворот событий можно только при подписании договора, указав в соответствующем пункте факт отсутствия дубликата. Тогда можно полноправно рассчитывать на компенсацию со стороны финансовой компании. Решение выносит судебная организация.

К халатности может быть отнесена потеря или кража ключа. Для законного требования компенсации угона автомобиля факт утраты ключа должен быть зарегистрирован в правоохранительных органах. В противном случае компания полноправно может отказать в выплате, характеризуя ситуацию как мошенничество со стороны клиента. Заявлений об утрате в таком случае будет два — кража и автомобиля, и ключа.

Неправомерным будет отказ с претензией на то, что транспортное средство было угнано за пределами региона, в котором приобретался полис. В такой ситуации следует без промедления обратиться в суд, ведь эти действия нарушают гос. законодательство по части прав собственности.

Сколько заплатят

Точная сумму выплат рассчитывают страховщики. На ее размер влияют:

- Амортизация. Цена авто постоянно снижается, и на момент выплаты она будет ниже, чем во время заключения договора.

- Сумма ранее сделанных выплат. Ее учитывают, если такие условия прописаны в договоре.

- Неоплаченные страховые взносы. Если вы оформили КАСКО в рассрочку.

- Наличие франшизы. Она вычитается из конечной суммы.

- Кредит на авто. Вам вернут разницу между стоимостью и остатком по кредиту, остальное перечислят в банк.

Если компания выплатила компенсацию за угнанный автомобиль, а через некоторое время полиция его нашла, вы можете забрать ТС и вернуть компенсацию или отказаться от авто и передать его компании.

Равноправие сторон на первом месте!

Если у Вас есть страховка КАСКО от угона, то это не означает, что Вы должны прыгать вокруг страховщика на задних лапках и удовлетворять его капризы. Каждая сторона в договоре обязана выполнять условия договора без исключения. Это относится и к страховщику и к страхователю, поэтому перестаньте думать, что чем больше Вы принесете документов в страховую компанию и чем больше капризов страховщика Вы выполните, то тем быстрее Вам заплатят. Помните, у страховщика есть срок, в течение которого он обязан выплатить, и сделать это он должен после того, как Вы принесете ему все документы по угону машины согласно правилам КАСКО.

Что делать, если произошла кража авто?

Если вы обнаружили отсутствие своего транспортного средства на его обычном месте, нужно сделать следующее:

- исключить вероятность того, что автомобиль взяли члены вашей семьи, или его эвакуировали сотрудники ГАИ из-за нарушения правил парковки (узнать это можно, позвонив в отделение ГИБДД);

- позвонить в службу спасения или полицию, назвав регистрационный номер машины, место, откуда ее угнали и примерное время кражи. Меры, которые предпринимают работники правоохранительных органов в подобных ситуациях, наиболее эффективны в первые полчаса после угона;

- сообщить о происшествии в диспетчерскую службу спутниковой защиты автомобилей (если на вашем транспортном средстве установлена спутниковая сигнализация);

- оповестить свою страховую компанию (при наличии полиса КАСКО и подобных видов страхования);

- написать заявление о розыске автомобиля в полиции. В подтверждение принятого заявления вам выдадут специальный талон, где будет указан номер, под которым значится ваше обращение.

Кроме этого, если машина в момент угона находилась под наблюдением, необходимо связаться с охранниками, и постараться до приезда полиции совместно найти какие-либо улики. Например, при пропаже автомобиля с охраняемой стоянки очень помогают камеры видеонаблюдения. В других случаях, возможно, получится найти свидетелей.

Произведя перечисленные выше звонки, нужно сделать следующее:

- оставить место происшествия без изменений. Там, где находился автомобиль, могут валяться кусочки разбитого стекла или какие-либо вещи потенциальных угонщиков. Трогать или перемещать что-либо строго запрещено. Это связано с тем, что своими неосторожными действиями вы можете уничтожить важные улики;

- найти все имеющиеся документы на угнанное транспортное средство. Помочь в поиске машины может абсолютно любая бумага – от ПТС до сервисной книжки;

- найти паспорт или иной документ, удостоверяющий личность хозяина угнанной машины. Без этого написать соответствующее заявление в полицию именно на месте угона будет крайне проблематично.

После приезда полиции необходимо действовать совместно с правозащитниками, а также другими лицами, способными оказать помощь в поиске авто.

Условия страхования от угона и полной гибели автомобиля

В каждой страховой компании разные условия страхования. Поэтому, для выбора конкретно нужной и выгодной вам модели возмещения, можно обратиться к КАСКО калькуляторам, которых сейчас много. Расположены они как на сайтах страховщиков, так и в общем доступе на других информативных сайтах. Также на официальных сайтах компаний-страховщиков расположены и более полные условия страхования. Даже если огромные тексты с информацией вам покажутся нудными, скучными и ненужными, необходимо ознакомится. В дальнейшем, полученная вами информация поможет для получения выплаты при наступлении страхового случая.

Страховые компании выставляют различные требования к автомобилям для оформления страхования. В основном, возраст автомобиля – до 12 лет, должна быть установлена противоугонная система, транспортное средство должно быть исправно. Один из важных моментов – право собственности на автомобиль. Транспортное средство должно быть поставлено на государственный учет в соответствии с законом.

Законный отказ в страховых выплатах

Есть определенные ситуации, когда обращение в суд может быть расценено, как напрасная трата времени. Стоит ознакомиться с данными моментами, чтобы избежать проблем и отсутствия возможности получить возмещение ущерба.

Вот самые основные из них:

- совершение угона вне охраняемой стоянки, если в заключенном договоре было прописано место стоянки. Очень часто страховщик предлагает по более выгодным тарифам застраховать авто, но только с условием, если машина будет стоять на тщательно охраняемых стоянках. Если авто будет угнано просто с улицы, в выплате будет отказано. Не стоит гнаться за скидкой и подписывать такие договора;

- на транспортном средстве не установлено предварительно оговоренное современное противоугонное средство или было отключено по причине неоплаты ежемесячного обслуживания;

- выплата может быть произведена только, если машина поставлена на учет в ГИБДД, а также оснащена соответствующим договору оборудованию;

- очевидное мошенничество и вопиющая халатность. Например, если автомобиль был угнан одновременно с документами, если в ключе зажигания находился ключ зажигания, в выплате гарантированно будет отказано;

- если по какой-то причине были нарушены сроки оповещения страховой компании об угоне, в выплате также может быть отказано. Подобные сроки также прописаны в договоре, как правило, это 2-7 дней. Если срок был пропущен по уважительной причине, можно обратиться к страховщику или в суд при полученном отказе.

Единственной возможность полностью исключить риск получения отказа в выплате, является предотвратить все перечисленные выше нарушения.

Как получить страховые выплаты без лишних нервов?

Изучить договор добровольного автострахования крайне важно для всех, кто решил нести ответственность за свое имущество. Даже если вы далеки от юридической сферы, хотя бы единожды прочитайте документацию на КАСКО при оформлении

Это поможет вам узнать, что и в каких случаях полагается вам, если страховое происшествие все же наступит. Процесс получения возмещения может быть результативным и быстрым, только если вы знаете, каковы ваши права. Поступайте с умом!

Обычно договор у каждой компании-страховщика содержит в тексте пункты, описывающие обязанности страхователя и выгодоприобретателя, предписанные к исполнению при угоне авто. После наступления страхового случая следует:

- проинформировать страховщика о его наступлении в кратчайшие сроки (в течение суток!);

- оформить заявление об угоне в полиции и взять справку об этом, копию постановления о возбуждении уголовного дела (непосредственно после происшествия);

- предоставить документы на авто страховщику, в случае, если они не изъяты сотрудниками ГИБДД. Дополнительно необходим паспорт и водительские заявителя, талон о прохождении ТО автомобилем.

Что делать при получении отказа

Итак, допустим, подписант договора в лице компании не намерен выполнять свои обязательства. Что же делать, если страховая отказала в выплате по КАСКО? Порядок действий должен быть таким:

Установите причину, по которой СК не желает придерживаться условий договора. Лучше всего подать письменный запрос и получить письменный ответ. Общаться со страховщиками нужно только в таком формате

Обратите внимание, что страховая компания должна не только указать, почему она отказывает, но и сослаться на определенный законодательный документ, который дает для этого основания.

Убедитесь, что приведенные основания соответствуют тому, что прописано в статьях 963-964 ГК РФ.

При обнаружении несоответствия нужно написать претензию.

Пишем жалобу в страховую

Написать обращение к своему страховщику можно в произвольной форме. Стандартного шаблона в этом случае не предусмотрено. Для начала следует внимательно изучить договор. Это позволит в процессе составления жалобы ссылаться не на общие правила страхования, а на документ, который вы подписали вместе со страховой компанией.

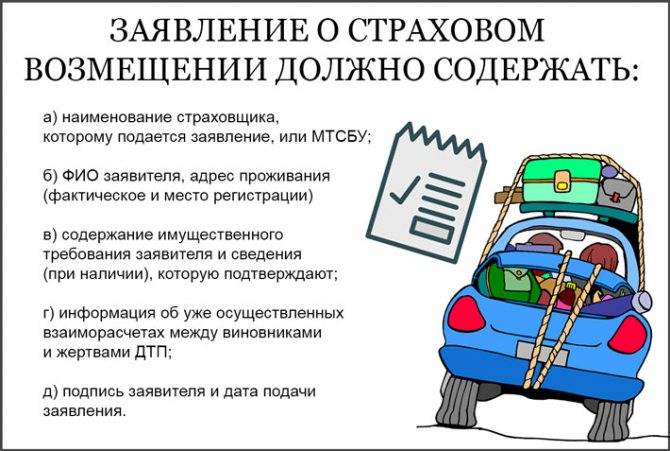

В обращении должны содержаться:

- название организации, куда подается жалоба, и ФИО ее руководителя;

- личные данные и контакты заявителя;

- информация о страховом случае – сведения об участниках, номера полисов, справки и протоколы из ГИБДД;

- описание действий застрахованного при наступлении страхового случая;

- ваши требования;

- основания, которые подтверждают эти требования;

- ссылки на законодательные акты;

- срок, в течение которого ваша жалоба должна быть рассмотрена (чаще всего это 10 дней);

- ваши действия, если не будут приняты меры (указание на то, что вы пойдете в суд);

- дата и подпись.

Если представитель СК отказывается принимать ваше заявление или у вас нет возможности приехать в ее офис, отправьте претензию заказным письмом с обязательным перечнем прилагаемых документов.

Куда обращаться, если никаких действий не последовало

Если решить вопрос со страховщиком не получается и ваши усилия не приносят желаемого результата, вы можете обжаловать действия в вышестоящей инстанции. Как правило, отказ в страховом возмещении по КАСКО рассматривается регулятором страхового бизнеса – Центробанком России.

Представитель данной инстанции в вашем регионе обязательно потребует предоставить документы по спорному вопросу и разъяснения. Если уполномоченный орган выявит несоответствия в рассматриваемом деле, он обяжет страховую компанию пересмотреть принятое решение об отказе.

Обращаемся в суд

Для иска в суд нужно подготовить следующий пакет документов:

- Квитанцию с оплаченной госпошлиной.

- Исковое заявление.

- Полис, договор и квитанцию о приобретении пакета услуг.

- Образцы справок, которые вы подавали при первичном обращении в страховую.

- Копию отказа.

- Досудебную жалобу и ответ на нее.

- Документы на право владения транспортным средством.

- Паспорт.

- Доверенность, если ваше дело будет представлять адвокат.

Отказ по выплате по КАСКО обжаловать в судебной инстанции целесообразно. только когда вы твердо убедились, что действия страховщика идут вразрез с законодательством.

Более детально данный процесс описан в нашей статье «Как подать в суд на страховую компанию по КАСКО».