Как вернуть страховку по ипотеке

При оформлении ипотеки на квартиру, жилье остается в качестве залога банка, подкрепляемое страховыми договорами, однако можно ли вернуть страховку, как правило, ни банк, ни страховая организация не сообщает.

При досрочном либо плановом погашении ипотеки

Страховку за выплату ипотеки в плановом режиме не возвращают, поэтому вернуть страховку после погашения ипотеки возможно только в случае, если выплата была проведена досрочно. Отсутствие наступления страховых обстоятельств не означает отсутствие исполнения обязательств страховщиками, поэтому о выплаченных деньгах можно забыть.

Если погасить заем до истечения срока окончания ипотечного соглашения, то заемщику возвращается часть страховки при досрочном погашении ипотеки. Сумма отчислений зависит от того на сколько рано были выплачены все долги.

Если жилищный заем был оформлен на 20 лет, а выплачен в течение 10, при этом взнос в страховую фирму составил 150 000 рублей, то заемщик вправе рассчитывать на половину уплаченной суммы, т.е. – 75 000, так как в течение прошедшего десятилетия услуги фирмы оказывались.

После смерти заемщика

При наступлении смерти должника, его родственники обязаны сообщить об этом в банковскую организацию и страховой компании. Если смерть будет признана страховым случаем, при оформленном страховании жизни и здоровья, то долг перед банком будет закрыт. Оформить возврат не допускается.

При отсутствии страхования жизни и здоровья ипотечника, все обязанности по внесению платежей для оплаты ипотеки переходят к наследникам, как и получение полиса, выплаченные заемщиком средства для погашения кредитования учитываются в полном объеме. Срок назначения выплат и действия гарантий приостанавливаются до момента вступления в права наследства.

Для частичного возврата средств необходимо:

- Сообщить о смерти заемщика заинтересованным организациям.

- После вступления в права наследства переоформить ипотечное соглашение на имя нового владельца.

- В страховой отказаться от переоформления договора и составить заявление о возвращении части средств.

В течение установленного времени деньги будут переведены на счет наследника заемщика.

При рефинансировании

При рефинансировании важно понимать не только сам процесс перезаключения договора, но и то как вернуть страховку по ипотечному кредиту, взятому ранее. Существует несколько вариантов действия для заемщиков:

Существует несколько вариантов действия для заемщиков:

- продлить действие полиса, если компания аккредитована в банковской организации, в которой оформляется новый заем. Выплаченные средства засчитываются в полном объеме;

- расторгнуть договор и вернуть часть средств, после чего перенести обязательства на страховщика, который аккредитован банковской организацией. Основанием для расторжения соглашения служит отсутствие аккредитации страховщика в новом банке.

Рефинансирование без имущественного страхования невозможно, так как недвижимость остается в залоге у банка в качестве гаранта осуществления выплат, а страхование является способом получения выданных заемщику средств на случай непредвиденных обстоятельств и утраты собственности.

Для оформления возврата необходимо:

- Связаться с банковской организацией и объявить о желании рефинансировать в другом учреждении.

- Объявить компании-страховщику о желании расторгнуть договор и возвратить часть выплаченных средств.

- Провести процедуру рефинансирования с перезаключением страхового соглашения.

Возврат может быть осуществлен параллельно оформлению нового ипотечного кредита.

В одностороннем порядке, если навязали услугу

Отказ от услуг страховщика в одностороннем порядке возможен, если услуги были навязаны клиенту специально.

Средства можно вернуть в полном или частичном объеме в зависимости от обстоятельств.

- В полном объеме деньги можно вернуть только до начала действия ипотеки. До момента вступления в силу установленных положений, гражданин может расторгнуть договор страхования без какого-либо ущерба.

- В частичном объеме деньги возвращаются в зависимости от строка пользования услугами страховой, поэтому чем раньше подано заявление, тем большую сумму удастся вернуть.

Для отказа от навязанной услуги гражданин должен:

- Подать заявление об отказе в страховую, в котором указывается причина такого решения.

- Дождаться ответа страховой.

- В случае отказа – обжаловать решение в суде, при положительном ответе – получить средства в течение установленного времени.

Калькулятор возврата

Если решение о возврате принято, то страховку вернут за период дата досрочного погашения — дата окончания первоначального кредита по графику. Страховая также учтет поправочный коэффициент.

Расчёт возврата части страховки

О работе калькулятора

Режим расчёта

Считать по дням

Считать по месяцам

Сумма страховки

руб.

Сумму, которую была внесена для оплаты страхования

Дата выдачи кредита Обычно это начало страхования

Начало действия срока страхования, совпадает обычно с датой выдачи кредита

Срок кредита

мес.

Срок кредита прописан в договоре. На такой же срок оформляетя и договор страхования

Дата полного досрочного погашения

Дата, когда прошло досрочное погашение, сумма долга = 0.

Поправочный коэффициент(k)

%

Коэффициент аквизиционных расходов, определяется в договоре(правилах страхования), если он меньше 1, значит нужно умножить на 100

Рассчитать

Результаты расчета

Прошло ХХХ дней или 44 % срока страхования

Осталось УУУ дней

Сумма к возврату

30 000 р

40% от страховой премии

Возврат страховой премии при досрочном погашении кредита

По общему правилу, установленному статьей 958 Гражданского кодекса Российской Федерации, договор страхования подлежит прекращению, если отпала возможность наступления страхового случая. В таком случае страховая организация имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе заемщика от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

В том случае, если договором страхования предусмотрен возврат страховки, заемщик может обратиться с заявлением в страховую компанию о расторжении договора и ее возврате, за вычетом суммы пропорционально сроку действия договора страхования. Если договором не предусмотрено пропорциональное уменьшение страховой выплаты соразмерно уменьшению суммы кредита и страховая компания не возвращает страховую премию, то вернуть страховку можно, обратившись с исковым заявлением в суд.

Решение суда по взысканию страховки жизни и здоровья, навязанных при получении

Больше вопросов вызывают ситуации, когда гражданин присоединяется к программе коллективного страхования банка, в котором он берет кредит. Имеется разъяснение Верховного Суда РФ о том, что на такие программы также распространяется действие Указания ЦБ № 3854-У. Это означает, что при присоединении к таким программам граждане-заёмщики имеют право отказаться от страхования и получить уплаченную ими премию обратно в течение двух недель. Если программы не содержат такие условия, они противоречат закону.

Общественная организация, занимающаяся защитой прав потребителей, обратилась в суд с иском к ПАО Банк ВТБ. Иск был подан в защиту интересов И., которая ранее заключила с указанным банком договор потребительского кредитования.

Одновременно с подписанием кредитного договора И. вступила в программу добровольного коллективного страхования физических лиц – заемщиков по кредитам Банка ВТБ. Она являлась частью договора коллективного страхования, заключенного между АО «Страховая группа МСК» и Банком ВТБ.

Указанная программа включала комиссию Банка ВТБ за подключение к программе коллективного страхования и собственно страховую премию.

Заявление о подключении к программе, которое подписала И., предусматривало право заёмщика в любой момент отказаться от участия в программе страхования. Однако возможности возврата страховой премии как части платы за участие в программе коллективного страхования предусмотрено не было. Именно этот пункт заявления и был впоследствии оспорен в суде.

При рассмотрении дела в первой инстанции и при апелляционном пересмотре суды посчитали, что требования истца не обоснованы. Они указали, что страхователем по договору коллективного страхования является не физическое лицо – И., а Банк ВТБ. Поэтому Указание № 3854-У не может быть применено.

Однако ВС РФ высказал иную позицию. Он проанализировал содержание договора коллективного страхования и обнаружил, что по его смыслу и содержанию страхователем является сам заёмщик, а вовсе на банк. ВС РФ мотивировал это тем, что страхуется имущественный интерес именно заёмщика, а не банка. Следовательно, нет никаких оснований считать, что Указание № 3854-У не распространяется на данную ситуацию, так как заёмщиком, а значит – страхователем, является физическое лицо.

Это означает, что заёмщик-страхователь может отказаться от заключенного им при оформлении кредита договора добровольного страхования и получить обратно всю сумму, уплаченную при подключении к программе коллективного страхования. Из нее может быть вычтена часть, пропорциональная времени, в течение которого действовал страховой договор. Помимо этого, банк может уменьшить данную сумму на реальные расходы, понесенные им в связи с совершением действий по подключению заёмщика к программе коллективного страхования. Наличие таких обстоятельств для уменьшения размера возвращаемой денежной суммы должен доказать Банк (см. определение ВС РФ от 31.10.2017 г. № 49-КГ17-24).

По каким причинам досрочно погашается кредит

Существуют разные основания для досрочного прекращения отношений с банком, причем обычно это обусловлено желанием человека быстрее расплатиться с кредитом.

На основании п. 3 ст. 958 ГК каждый человек в такой ситуации может потребовать от страховой компании возврата части уплаченной суммы, предназначенной для покупки полиса.

Если займ гасится досрочно, то риск банка признается ничтожным, поэтому застрахованное лицо может рассчитывать на возврат некоторой части уплаченной страховой суммы. Для расчета нужной суммы учитывается количество неиспользованных фактически дней.

На основании письма Минфина № 03-04-05/4-420 страховщик должен возвратить заемщику остаток неиспользованных денег, для чего учитывается реальный страховой период. При этом граждане освобождаются от необходимости уплачивать какие-либо налоги.

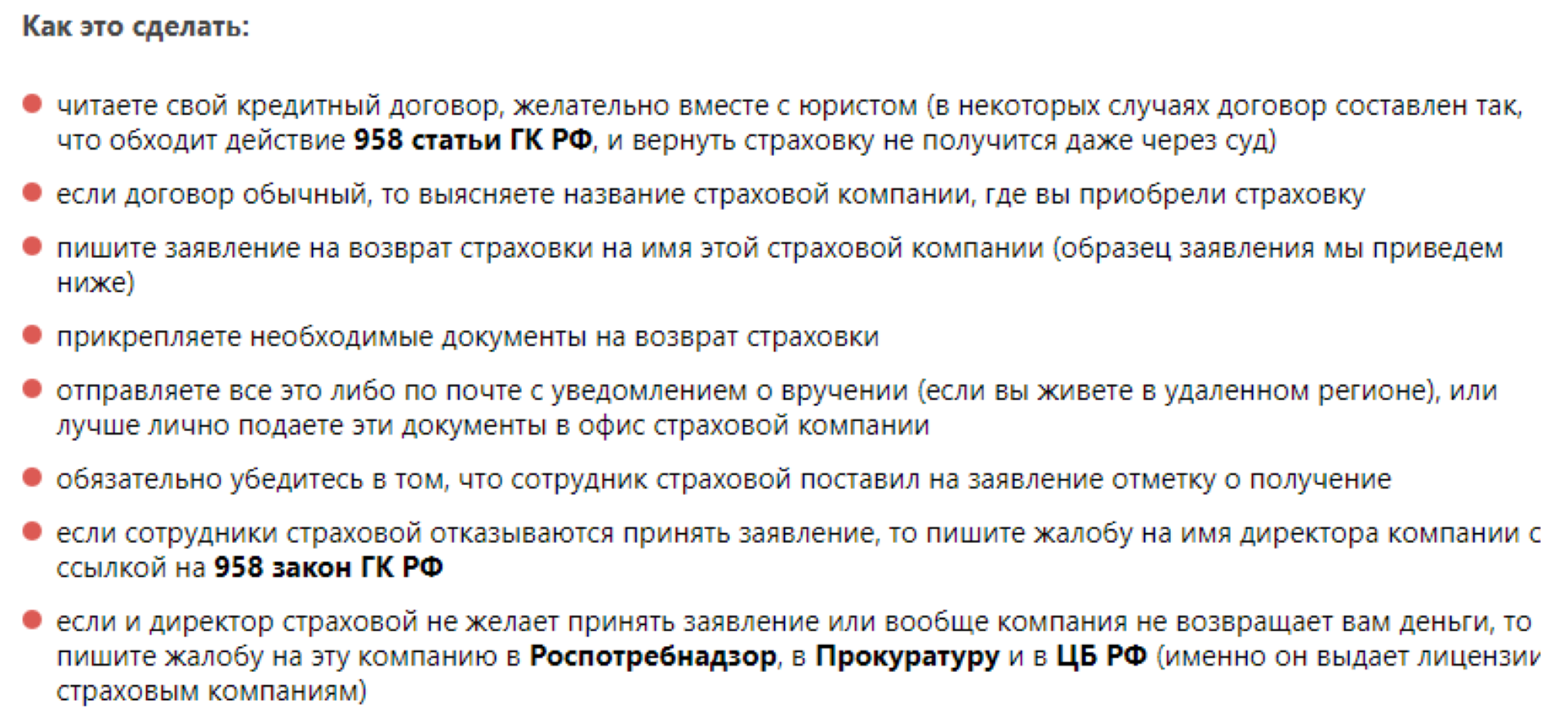

Что нужно сделать для возврата страховки при досрочном погашении кредита?

Влияет ли это на кредитную историю

В ФЗ №218 указывается, что формируется история любого заемщика на основании разных фактов и сведений, причем она состоит из нескольких частей. В нее входит информационный блок, куда вносятся данные:

- данные о запросах, посылаемых гражданином в разные банковские учреждения;

- отказы банков в кредитовании, причем к ним обычно прикладываются причины такого решения;

- фиксируются несвоевременные платежи или отсутствие двух взносов подряд.

В титульной части указываются личные сведения гражданина и информация обо всех оформленных займах.

Прописываются суммы кредитов и начисленные проценты, а также сроки их погашения. Определенная часть истории доступна исключительно самому заемщику, поэтому иные лица не имеют доступ к этой информации.

Отсутствует в кредитной история информация о том, что заемщики запрашивали возврат некоторой части страховки, поэтому не следует опасаться того, что репутация будет испорчена такими действиями.

Что делать, если страховка входит в пакет дополнительных услуг?

Иногда банки во время процедуры оформления кредита ставят в известность, что действует специальная программа страхования по кредиту, предусмотренная самой кредитной организацией. То есть при оформлении страховки не участвует страховая компания, а услуга официально считается комиссионной выплатой непосредственно банку.

Таким образом апеллировать в суде о возврате страховки у заемщика скорее всего не получится, ведь он сам добровольно по договору согласился на дополнительные комиссионные отчисления банку, названные при оформлении страховыми взносами по кредиту. Но в любом случае можно попытаться решить проблему в суде, а также обратиться за помощью к различным юридическим организациям и решить проблему хотя бы о частичном возврате комиссии.

«Хоум Кредит» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Хоум Кредит».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «Хоум Кредит», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «Хоум Кредит» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Хоум Кредит это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Возврат страховки после получения кредита

Представим, что вы все же согласились на оформление страхового полиса. Как вернуть страховку по потребительскому кредиту в этом случае? Главное – понять, что страховка вам не нужна, достаточно быстро. Раньше, чем прошел период охлаждения.

Под этим термином понимается срок, в течение которого любой человек, заключивший договор страхования, имеет право его расторгнуть и получить назад уплаченную сумму.

Период охлаждения появился в российской системе страхования летом 2016 года и в соответствии с Указанием Центробанка составлял 5 рабочих дней. С 1 января 2018 года его длительность увеличилась до 14 дней, но уже календарных, а не рабочих. То есть вернуть страховку после оформления кредита можно.

Взяв кредит, к примеру, 1 числа, вам нужно успеть до 15 числа включительно заявить о своих намерениях отказаться от страховки. Ниже представлен порядок возврата, которому вам нужно следовать.

Взять договор страхования и внимательно его прочитать. Как показывает практика, до подписания этого никто не делает. Там написано, в какой период можно отказаться от страховки.

Не забывайте, что 14 дней – это минимально возможный период охлаждения. Страховая компания по своему усмотрению может увеличить его.

- Получить бланк заявления на отказ от страхования. Можно написать его и в свободной форме, но проще заполнить готовое. Сделать это можно либо на сайте страховой компании, услугами которой вы воспользовались, либо в любом отделении того банка, где вы оформили кредит.

- Заполнить заявление. Обычно оно очень простое. Требуется указать свои личные данные, причину отказа и номер и дату кредитного договора, в рамках которого вам предложили застраховаться. Не забудьте проставить галочки в перечне документов, которые вы приложите к заявлению (копия паспорта, копия заявления на страхование). Самое главное – правильные реквизиты для возврата. Здесь лучше попросить помощи у сотрудников банка, иначе можно запросто перепутать корреспондентский счет банка со своим личным.

- Отправить заявление в страховую компанию. Сделать это можно двумя способами: первый – просто оставить заявление в банке, а уже сотрудники направят его страховщику. Очень легко, но рискованно: человеческий фактор присутствует везде, ваши документы могут просто затеряться. Если вы все же выбрали этот способ, попросите человека, принимавшего у вас заявление, сделать его ксерокопию и прописать дату принятия, свои должность и ФИО и поставить печать. В случае форс-мажорных обстоятельств у вас будет доказательство, что заявление вы подали вовремя. Если вы хотите самостоятельно отслеживать рассмотрение документов, воспользуйтесь услугами Почты России. Просто отправьте пакет заказным письмом на адрес страховой компании. С помощью номера отправления вы сможете каждый день проверять, где находится ваше письмо. Адрес страховщика можно посмотреть либо на сайте, либо в договоре страхования. Он есть в разделе «Реквизиты сторон».

- Ожидайте зачисления средств. Как правило, деньги приходят довольно быстро, в течение 3-5 дней после получения страховой компанией документов.

Отказываясь от страховки после взятия кредита, помните, что этим вы можете изменить условия кредитования. Если в кредитном договоре прописано, что ставка при наличии страховки меньше базовой, то как только банку станет известно о расторжении договора страхования, он имеет право увеличить ставку по вашему кредиту. Несмотря на то, что кредитный договор уже подписан.

Также следует знать, что отказ от страховки в период охлаждения возможен только в том случае, если страховой случай не наступил. Представьте ситуацию: вы берете кредит и на следующий день попадаете под машину. Результат – инвалидность. Если вы подадите заявление на получение страховой выплаты, то отказаться от страховки будет уже нельзя. Даже если вы каким-то образом успеет оформить нужные документы и получить деньги до истечения 14 дней.

Что нужно знать о возврате и куда обращаться

Если кредит погашен досрочно, клиент обращается в специализированные учреждения для перерасчёта страховки. Рассмотрим каждый случай отдельно:

- Процедура возврата через СК. Подписывается договор, в течение двух недель вы можете воспользоваться правом расторжения соглашения с СК. Этот период имеет название «охлаждение», и он предполагает несогласие заёмщика. Гражданин обращается в СК с паспортом, договором и справкой об оплате. Что можно вернуть, должны подсказать сотрудники организации.

- «Как вернуть страховку через банковские учреждения?» – спросите вы. Если у «периода охлаждения» прошёл срок давности (более 14 дней), можно сделать запрос в банк для возвращения указанного взноса. Для этого человек должен составить обращение в письменном виде в 2 экземплярах, зарегистрировать его. Сотрудники компании должны обязательно присвоить регистрационный номер. Один экземпляр забирает сотрудник банка, другой остаётся на руках у клиента.

Если вы не можете посетить СК или банковскую организацию, можно отправить документы в электронном виде, почтой. При этом необходимо собрать полный пакет документов, все справки, выплаты. Досрочное погашение ссуды не является гарантией возврата определённой суммы. Компании стараются обойти данное условие, всевозможными способами скрыть под большим количеством документов.

Если обращение в СК, банк не принесло результатов, смело обращайтесь в судебные органы. Судебное разбирательство может затянуться на длительное время, нужно оплачивать услуги адвоката, другие судебные издержки. Выбор остаётся за клиентом.

Подача Заявления в «Хоум Кредит» на Отказ от Страховки по Кредиту

Заявление о расторжении ранее заключенного соглашения с «Хоум Кредит» возможно при действии «периода охлаждения», который составляет 14 календарных дней со дня оплаты страховой премии физическим лицом.

Увеличенный срок «периода охлаждения» не предусматривается, поэтому страхователь не может рассчитывать на более длительный период раздумий и принятия решения по поводу аннулирования или оставления страховки.

Заявить о желании расторгнуть соглашение о страховании можно несколькими способами:

- В письменном виде. Данный вид обращения осуществляется путем личного посещения учреждения страхователем или отправлением документов с помощью почтовой службы.

- В электронном виде на сайте или с помощью отправления заявления электронной почтой.

Иных способов уведомления страховой компании о прекращении действия договора по инициативе страхователя не существует. Образец заявления предоставляется страховщиком на официальном сайте или при личном обращении.

Заявление об отказе от услуг страховщика необходимо заполнить в соответствии с представленным на сайте «Хоум Кредит» образцом и направить его по адресу компании для приема корреспонденции.

Готовый бланк заявления можно распечатать и заполнить вручную или заполнить все необходимые данные на сайте компании «Хоум Кредит» и распечатать. Компания оставляет выбор вида заявления о расторжении договора за страхователем.

В документе, направляемом в «Хоум Кредит» для возврата страховки нужно указать:

личные сведения о заявителе: ФИО полностью, паспортные данные (серия, номер, когда и кем выдан), адрес, контактную информацию (номер телефона и адрес электронной почты);

- дату заключения контракта;

- факт ознакомления с условиями досрочного отказа от страхования;

- реквизиты для отправки денежных средств полностью (ФИО получателя полностью, номер расчетного и корреспондентского счетов, название банка и БИК);

- дату и подпись заявителя.

Заявления на возврат страховки:

Образец заявления:

- ВТБ Страхование.

После распечатки заявления или использования обычной формы страхователь может обратиться в «Хоум Кредит» с обращением о прекращении действия страхового полиса при личном посещении учреждения, а также при отправлении документов через службу почты.

Для личного предоставления документов заявителю необходимо приехать в офис страховой компании и зарегистрировать заявление. После регистрации гражданину должны выдать документ о принятии заявления к рассмотрению.

Обратите внимание! Заявление может подать также третье лицо, но ему понадобится доверенность от страхователя, заверенная нотариально.

В случае отправления документов почтой, необходимо:

- Составить заявление по шаблону, представленному на сайте компании;

- Приложить к заявлению необходимые документы, которые включают: копию договора и копию квитанции об оплате страховой премии;

- Отправить заказным письмом на почте России с проставлением штампа о дате принятия письма для пересылки, средний срок доставки корреспонденции варьируется от 3 до 7 дней;

- Дождаться доставки документов по адресу и получить ответ о принятии заявки к рассмотрению.

Зачастую страховая компания отказывается подтвердить факт обращения клиента. Поэтому именно отправка заказным письмом станет наиболее надежным методом подачи заявления об отказе от страховки.

«Хоум Кредит» должен перевести денежные средства на счет страхователя в течение 10 дней с момента поступления заявления на рассмотрение, однако соглашение считается расторгнутым с момента отправления документов об его аннулировании.

Возможен ли возврат при досрочном погашении?

На сегодня в России нет нормы закона регулирующей возврат страховки именно при досрочном погашении. Поэтому имеющиеся нормы законодательства влияют только косвенно.

Закон № 958 ГК РФ называется – досрочное расторжение договора страхования. На поверку смысл статей данного закона к досрочному погашению кредита не относится.

Но есть другие основания, позволяющие вернуть деньги за страховку по кредиту в ВТБ 24. Мы рассмотрим все типовые основания, которые используют истцы при подаче заявления в суд.

Основание №1: отпала возможность наступления страхового случая

Статья 1 Закона № 958 гласит, если отпала возможность наступления страхового случая, то договор может быть расторгнут.

Но при анализе судебной практики, выясняется, что судьи трактуют этот пункт не в пользу заемщика.