3 ошибки, мешающие избавиться от кредитных долгов

Часто заемщики, стремясь избавиться от долгов, совершают три основные ошибки.

Неконтролируемые траты. Должники, привыкшие вести определенный образ жизни и расходовать на свои привычки значительную часть средств, часто не могут резко поменять устоявшийся уклад. Они продолжают тратить большие суммы денежных средств там, где в этом нет никакой необходимости. А ведь эти суммы можно направить на погашение долга.Излишние расходы лишают заемщика свободных средств, необходимых для того, чтобы избавиться от кредитных долгов. Если минимизировать расходы и сделать небольшой рывок — все получится.

Влезание в долги для погашения долгов. Не стоит брать новый кредит, чтобы перекрыть им уже имеющийся долг, если это не приносит экономической выгоды в виде снижения процентной ставки. Это равносильно тушению костра бензином. Избавиться от долгов не поможет, а неприятностей может навлечь.И не только потому, что это в конечном итоге может привести к потере всех близких друзей. Заемщик, отдавая один долг для погашения другого, теряет чувство ответственности. В какой-то момент он решит, что долги можно не возвращать, а просто переадресовывать.

Нежелание менять ситуацию. Бывают случаи, когда должник считает, что наличие просроченных долгов не является большой проблемой. Постоянно напоминающие о себе коллекторы, уставшие и нервные родственники их особо не беспокоят. О завтрашнем дне такие люди и вовсе не задумываются

Для них важно только то, что в данный конкретный момент их никто не трогает.Долги перед кредитными организациями продолжают расти как снежный ком. Каждый последующий кредит увеличивает конечную сумму выплат и уменьшает шансы погасить вовремя предыдущие долги

А это опять же приводит к увеличению процентов и возрастанию долгов. В конечном итоге избавиться от них становится очень проблематично. Только взвешенное, обоснованное и твердое решение погасить кредитный долг позволит должнику избавиться от надоевшего кредита. Без сильного желания не получится приложить максимум усилий. А это приведет только к тому, что должник продолжит плыть по течению и не сможет вылезти из долговой ямы. Подводя итоги, хочется напомнить о том, что многие богатые люди когда-то находились в подобном положении. Например, президент США Дональд Трамп. Сегодня он успешный бизнесмен. Но в его жизни был период, когда он также был в долговой яме. Но у него было желание выбраться из нее, и сегодня он владеет финансовой империей. Несколько лет назад миллионер прогуливался со своей женой и увидел нищего, просящего милостыню. И сказал: «Видишь этого бездомного? Он на 900 миллионов долларов богаче меня. Потому что у него ноль, а у меня долг 900 миллионов». Долги большинства заемщиков намного меньше, и, следовательно, шансов расплатиться с ними гораздо больше.

Нежелательные варианты

Рефинансировать кредит можно только при полной уверенности в дальнейшей выгоде. Отзывы свидетельствуют о том, что смена кредитора предполагает немало трудностей в дальнейшем, которые мастерски скрываются в договоре.

Должник не получает снижения суммы, наоборот, при увеличенном сроке его финансовое положение ухудшается, но взамен доступно больше времени на то, чтобы погасить кредит или микрозайм. Банк далеко не всегда идет на сделки с лицом, которое уже показало недостаточную платежеспособность.

Некоторые решают проблемы элементарным исчезновением. Поняв, что расплачиваться за кредит нечем, заемщик покидает город. Согласно закону, трех лет достаточно для того, чтобы кредитодатель не смог потребовать свои деньги назад даже через суд. Данный метод требует отказа от официальной должности в дальнейшем, проблемы передаются семье заемщика, которую начинают терроризировать коллекторы.

Обжалование договора

Любой кредитный договор должен соответствовать законодательству. Сейчас действует № 353-ФЗ «О потребительском кредите (займе)», который определяет основные условия подобных сделок.

Например, если в тексте указано применение двойных штрафных санкций (неустойки и штрафа, иных платежей), если сумма процентов за день превышает 1% или если неустойка более 20 процентов в год, должник может такие пункты оспорить.

Обжалование одного пункта не приведёт к расторжению договора. Однако это может привести к уменьшению долговой нагрузки. Это актуально при постоянных просрочках выплат, так как поможет платить в дальнейшем в полном объёме и вовремя.

Шаг № 6 — нужно ди бояться уголовного преследования за мошенничество

Многие должники, уже изрядно нагрузив себя кредитами, не в состоянии вносить по новым займам ни одного платежа. Коллекторы или сами МФО всячески начинают запугивать должников, и, в качестве основного аргумента я ни рах слышал угрозу — возбудить уголовное дело и привлечь должника к уголовной ответственности за мошенничество, поскольку он ни одного платежа за полученный заем так и не сделал. И должники, которые ко мне обращаются, задают один и тот же вопрос: нужно ли сейчас, при наличии просроченного долга, внести в МФО хоть какую-то даже минимальную сумму, чтобы избежать возможного уголовного преследования? Мой ответ здесь весьма неоднозначный — и да и нет.

Дело в том, что минимальные платежи был смысл делать пока не было просрочек. Сейчас же, все ваши платежи пойдут на погашение процентов и штрафных санкций.

Однако, если у вас есть возможность сделать хотя бы по одному платежу во все просроченные МФО, то я рекомендую это сделать, хотя бы для того, чтоы не бояться уголовного преследования.

Не буду скрывать, если заемщик набрал много займов и не сделал ни одного платежа, это может быть расценено как мошенничество. Но, в таких делах много нюансов, и далеко не по всем заявлениям кредиторов такие уголовные дела возбуждаются. Однако, риск, пусть и минимальный, но остается.

Так что, здесь все индивидуально и потому решайте сами. Я рекомендую хотя бы 1 000 — 2 000 рублей внести в счет погашения долга.

Три варианта как быстро погасить кредит

Этот способ на момент взятия ипотеки был мне совсем незнаком. Но как-то интуитивно я платила определенную сумму и еще всегда сверху. Я понимала, что так процентов мне придется платить гораздо меньше.

Сейчас после почтения многих книг, в том числе и Роберта Кийосаки «Богатый папа, бедный папа», я это знаю достоверно, что этот способ помогает быстрее всего избавиться от долговой ямы.

Если у вас кредит по нескольким картам, то все равно назначьте себе сумму, которую вы сразу после получения зарплаты будете сверху переводить на кредит. Не скрою, что это сильно напрягает финансово. Но все-таки так вы гораздо быстрее сможете погасить долг.

Гасите кредит по той карте в первую очередь, где у вас самая маленькая сумма. Вы таким образом быстрее погасите кредит именно по этой карте.

Потом беритесь за следующую карту и тоже также платите сверху, например, 2-5 тысяч рублей. Долг будет все меньше и меньше.

А вот по потребительскому кредиту дам вам совет. Разрежьте эту карту пополам. И гасите этот долг. И никогда больше не берите его. Потому что ценность вещей высока в том случае, когда вы на нее накопите сами.

А желание обладать какой-то вещью и взять на нее потребительский кредит вы, конечно, можете, но радости такой не будет. Либо она быстро пройдет.

А желание обладать какой-то вещью и взять на нее потребительский кредит вы, конечно, можете, но радости такой не будет. Либо она быстро пройдет.

② Дифференцированная схема

Это дифференцированная схема выплат по долгу. То есть, вы взяли кредит 300 тысяч рублей. Платить нужно по 15 тысяч в месяц.

Банк, как правило, применяет аннуитетные платежи (вначале большие% и маленькая сумма погашения основного долга).

И получается, что с какого-то месяца вы можете платить меньше. Но ваша задача, платить эти же 15 тысяч для более быстрого погашения долга.

Можно назначить себе платить не 1 раз в месяц, а два. Так долг погасится еще быстрее.

③ Перекредитование в другом банке

«Перекредитоваться», если у вас есть несколько кредитов в разных банках. Стоит попробовать узнать под какие проценты можно получить сумму, которую вам необходимо выплатить в разных банках.

Как правило, она всегда ниже, потому что чем больше сумма, тем меньше проценты и больше срок выплаты кредита. В разных банках все по-разному, стоит узнавать об этом лично.

Многие для этих целей берут и потребительские кредиты, там тоже может быть процент ниже. Например, по кредитной карте 27%, а по потребительскому кредиту 19%.

Можно взять на работе беспроцентный кредит, если ваше предприятие его вам даст. Пробовать стоит разные варианты. Лишь бы ваш долг побыстрее закрыть.

Из всего вышенаписанного следует, что чаще всего банки выдают аннуитетные кредиты, поэтому нам с вами выгодно платить по моему варианту с небольшой переплатой суммы кредита каждый месяц.

Но вот откуда взять деньги, если все расходы урезаны, и вы и так не позволяете ничего лишнего? Я тоже так думала, пока не начала вести свой бюджет. Хорошо, если кто-то может вам помочь. Но вот если некому, то и «расхлебывать» всю эту «долговую яму» придется вам самому.

Сроки, графики, схемы и очерёдность погашения кредита

В договоре по кредиту существуют три даты, относящиеся к его погашению:

- дата ежемесячного погашения кредита;

- период внесения средств (указан в графике платежей), например, «за 10 суток до списания»;

- дата списания средств банком.

Если по договору необходимо внести средства до 15 числа, то лучше сделать это заранее, на максимально ранний срок внесения средств, указанный в графике – 5 числа. Дата списания не всегда совпадает с датой погашения кредита в договоре (причина, почему могут возникать просрочки), поэтому целесообразно вносить деньги на погашение заранее. Причём чем раньше, тем лучше.

Что касается графиков погашения кредита, основных всего два:

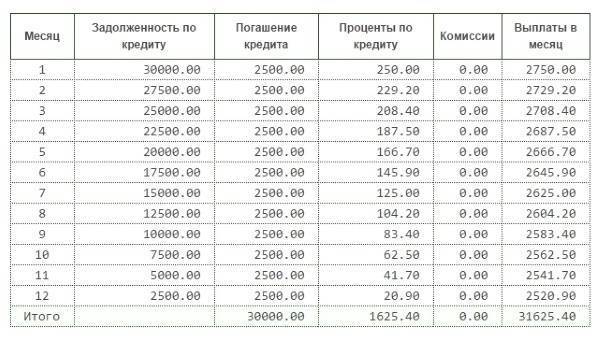

1. Стандартный. Наиболее распространённый способ погашения кредита среди населения. Сумма кредита рассчитывается таким образом, чтобы выплата процентов и «тела» кредита были с перевесом в сторону первого:

Первое время переплата будет крайне существенной, но так как одновременно с процентами выплачивается и основная сумма кредита, то с каждым последующим месяцем падает и сам процент. В итоге получается, что заёмщик изначально тратит много, но в последние месяцы оплачивает исключительно сам кредит, а, следовательно, существенно экономит (в сравнении) в долгосрочной перспективе. Граждане, которые могут себе позволить высокие изначальные выплаты по кредиту, предпочитают стандартную форму погашения – в этом заключается особенная выгода.

2. Аннуитетный. Если человек не в состоянии изначально позволить себе выплачивать высокие суммы платежей, то он предпочтёт аннуитетный способ погашения. В таком графике сумма кредита рассчитывается на равные, но не очень высокие ежемесячные выплаты:

При аннуитетной системе погашения кредита все платежи – полностью равного количества. Однако первые месяцы заёмщиком оплачиваются только проценты, а уже потом основная часть самого кредита. Такой способ погашения подойдёт людям со стабильным и одинаковым доходом, также он выгоден банкам (в первую очередь, банк получает собственную прибыль).

Ввиду погашения процентов, банк будет гораздо более толерантным к оставшейся части кредита и даже может простить просрочку без ухудшения кредитной истории заёмщика. И это логично – свою прибыль банк уже получил, зачем оказывать давление на должника и портить собственную репутацию?

Куда более охотно банк также будет делать по запросу заёмщика реструктуризацию (дольше выплачивать кредит, но ежемесячные платежи будут меньше, в зависимости от оставшейся суммы долга). А если предложить банку в таких условиях ещё и минимальный процент на все будущие платежи (вместо отсутствия такого процента в принципе), то вероятность получить отказ в реструктуризации и рефинансировании стремительно приблизится к нулю. И это лишь самые очевидные плюсы данной схемы погашения кредита для граждан, которые могут себе её позволить.

Также, согласно законодательству (№ 353-ФЗ, ч. 20), при выплате кредита существует определённая очерёдность, в которой погашается кредит и его составляющие. В том числе задолженность:

- Проценты.

- Сумма долга.

- Штрафы.

- Проценты (текущий период).

- Сумма долга (текущий период).

Банкротство

Многочисленные просрочки могут привести к необходимости банкротства. Процедура допускается, когда должник уже не может обеспечивать свои долги, не выплачивает их как минимум три месяца и должен хотя бы 500 000 рублей.

Многочисленные просрочки могут привести к необходимости банкротства. Процедура допускается, когда должник уже не может обеспечивать свои долги, не выплачивает их как минимум три месяца и должен хотя бы 500 000 рублей.

Банкротство возможно не всегда. Например, если лицо добровольно увольняется, не предпринимает попыток исполнить своё обязательство и намеренно уклоняется от выплат, то суд откажет в проведении процедуры. А если гражданин совершил просрочки по причине отсутствия фактической возможности, например, из-за длительной болезни, то суд пойдёт лицу навстречу.

У процедуры есть свои негативные последствия. Так, имущество должника будет продано с торгов, останется лишь самое необходимое и единственное жильё. Банкрот также не сможет брать новые кредиты как минимум три года после завершения процедуры.

Как законно списать кредитные долги, не наделав ошибок

Многие задаются вопросом «как списать кредит» и ищут ответы в Интернете. В итоге получают ряд мифов и недостоверной информации и делают только хуже. Так, например, есть широкое заблуждение, что если 3 года не вносить платежи, то задолженность автоматически аннулируется.

Однако в реальности, все действует совсем не так. Исковая давность обновляется каждый раз, когда должник получает уведомление об актуальной задолженности. Иными словами, если спустя 2 года и 10 месяцев после проведения последнего платежа банк прислал уведомление об изменениях суммы долга, то срок обнулится. В результате такого выжидания Вы получаете рост задолженности в геометрической прогрессии. Итог — проведение процедуры банкротства для списания всех задолженностей.

Второй частой проблемой является оформление нового кредита для погашения старого. Правда, редко, когда банки дают лучшие условия заемщикам, у которых уже есть просрочки по кредитам. При оформлении нового займа нет гарантии, что Вы сможете погасить старый. Часто в результате подобных действий образуется долговая яма без возможности выбраться из нее собственными силами.

Третья проблема: как списать долги по кредитам физических лиц, если у меня ничего нет. Часто в этом люди глубоко заблуждаются. Банки найдут имущество, которое смогут реализовать. Единственным исключением является единственное жилье должника и предметы обихода. Однако, после смерти при наличии долга оно все равно будет реализовано в счет погашения.

Также банки имеют право арестовать в полном объеме любые начисления, приходящие на банковскую карту. Например, это могут быть социальные выплаты, пенсии или заработная плата.

Как погасить кредит, если нет денег вообще: советы юриста

Вышеизложенные программы подходят заемщикам, которые временно потеряли трудоспособность или доход. Но что делать, если улучшения финансового положения не предвидится?

- Перечитайте условия страхования, если вы оформляли полисы при кредитовании. Возможно, ваши обстоятельства перечислены в страховых случаях, и можно добиться возмещения по оплате со стороны страховой компании.

- Посчитайте сроки. Если вы не платили по каким-то кредитам больше трех лет, можно закрыть задолженность ввиду истечения срока давности. Он составляет 3 года.

- Договоритесь об отсрочке или рассрочке через суд, если вы не можете оплатить кредит, а банк успел инициировать исполнительное производство. Вам потребуется обратиться в суд и описать, почему вам потребовалась отсрочка. Например, можно сослаться на другие финансовые обязательства, на появление иждивенцев и так далее.

Консультирование по вопросам банкротства физлиц

Если у вас много долгов и нечем платить, временные меры не спасут. Лучше задуматься о признании банкротства — процедура проходит в арбитражном суде и позволяет подчистую избавиться от кредитных и микрофинансовых обязательств.

Вам подходит банкротство физических лиц, если:

- размер долговых обязательств достиг 300-350 тыс. рублей;

- у вас нет достаточного дохода для погашения кредитов;

- у вас нет дорогого имущества, которое можно бы было продать в пользу кредиторов.

Банкротство в судебном порядке длится до 7-9 месяцев, но бывают задержки. Обычно они связаны с реализацией конкурсной массы — имущества должника. Но если вам продавать нечего, сроки процедуры будут существенно меньше.

Частые вопросы

Банк отказывает в реструктуризации кредита, а оплачивать большие суммы должник не в состоянии. Как быть?

Можно попробовать обратиться за судебной реструктуризацией долгов. Но следует учесть, что суд не одобрит реструктуризацию, если у должника недостаточно дохода для погашения кредита и для обеспечения собственных потребностей и нужд семьи. Поэтому как альтернативный вариант стоит также рассмотреть банкротство физлиц.

Как поступить индивидуальному предпринимателю, если долги банкам превысили 3 млн рублей?

С таким размером долга нужно обязательно признавать себя банкротом, но предварительно лучше закрыть статус ИП — так процедура пройдет легче, с менее отягчающими последствиями, а после завершения процесса закон позволяет опять открыть ИП. В суде можно избавиться от притязаний кредиторов навсегда.

Что делать, если долг продали коллекторам? Отдавать нечем, а они звонят, давят и угрожают.

В таком случае нужно фиксировать разговоры с коллекторами на аудиозапись и обращаться в НАПКА или в ФССП. Если действия коллекторов переступают границы УК РФ (шантаж, угрозы), также необходимо написать заявление в правоохранительные органы.

Можно ли отказаться платить старые просроченные долги по микрозаймам, если выплат требуют судебные приставы?

Нет, нельзя. Если МФО успела обратиться в суд, просудить задолженности, то сослаться на срок давности уже не получится. Остается либо банкротство, либо обращение в суд за отсрочкой или рассрочкой.

Три варианта как быстро погасить кредит

Этот способ на момент взятия ипотеки был мне совсем незнаком. Но как-то интуитивно я платила определенную сумму и еще всегда сверху. Я понимала, что так процентов мне придется платить гораздо меньше.

Сейчас после почтения многих книг, в том числе и Роберта Кийосаки «Богатый папа, бедный папа», я это знаю достоверно, что этот способ помогает быстрее всего избавиться от долговой ямы.

Если у вас кредит по нескольким картам, то все равно назначьте себе сумму, которую вы сразу после получения зарплаты будете сверху переводить на кредит. Не скрою, что это сильно напрягает финансово. Но все-таки так вы гораздо быстрее сможете погасить долг.

Гасите кредит по той карте в первую очередь, где у вас самая маленькая сумма. Вы таким образом быстрее погасите кредит именно по этой карте.

Потом беритесь за следующую карту и тоже также платите сверху, например, 2-5 тысяч рублей. Долг будет все меньше и меньше.

А вот по потребительскому кредиту дам вам совет. Разрежьте эту карту пополам. И гасите этот долг. И никогда больше не берите его. Потому что ценность вещей высока в том случае, когда вы на нее накопите сами.

А желание обладать какой-то вещью и взять на нее потребительский кредит вы, конечно, можете, но радости такой не будет. Либо она быстро пройдет.

② Дифференцированная схема

Это дифференцированная схема выплат по долгу. То есть, вы взяли кредит 300 тысяч рублей. Платить нужно по 15 тысяч в месяц.

Банк, как правило, применяет аннуитетные платежи (вначале большие% и маленькая сумма погашения основного долга).

И получается, что с какого-то месяца вы можете платить меньше. Но ваша задача, платить эти же 15 тысяч для более быстрого погашения долга.

Можно назначить себе платить не 1 раз в месяц, а два. Так долг погасится еще быстрее.

③ Перекредитование в другом банке

«Перекредитоваться», если у вас есть несколько кредитов в разных банках. Стоит попробовать узнать под какие проценты можно получить сумму, которую вам необходимо выплатить в разных банках.

Как правило, она всегда ниже, потому что чем больше сумма, тем меньше проценты и больше срок выплаты кредита. В разных банках все по-разному, стоит узнавать об этом лично.

Многие для этих целей берут и потребительские кредиты, там тоже может быть процент ниже. Например, по кредитной карте 27%, а по потребительскому кредиту 19%.

Можно взять на работе беспроцентный кредит, если ваше предприятие его вам даст. Пробовать стоит разные варианты. Лишь бы ваш долг побыстрее закрыть.

Из всего вышенаписанного следует, что чаще всего банки выдают аннуитетные кредиты, поэтому нам с вами выгодно платить по моему варианту с небольшой переплатой суммы кредита каждый месяц.

Но вот откуда взять деньги, если все расходы урезаны, и вы и так не позволяете ничего лишнего? Я тоже так думала, пока не начала вести свой бюджет. Хорошо, если кто-то может вам помочь. Но вот если некому, то и «расхлебывать» всю эту «долговую яму» придется вам самому.

Как правильно вносить досрочные платежи

Есть несколько вариантов частично досрочного погашения ипотечного кредита:

Сокращение срока кредитования. В этом случае ежемесячный платеж остаётся прежним, в составе платежа увеличивается та часть, которая идёт на погашение основного долга. Соответственно, при сокращении срока вы экономите на переплате процентов по кредиту.

Снижение ежемесячного платежа. В этом случае общая переплата тоже снижается, но не так значительно, как при первом варианте. Но при этом сокращаются ежемесячные расходы на обслуживание ипотечного кредита и у вас появляется больше свободных денег.

Комбинированный вариант. Можно чередовать сокращение срока и снижение ежемесячного платежа до уровня, комфортного вам. Например, сначала снизить платёж, а освободившуюся сумму продолжать вносить досрочно и сокращать срок.

Математически первый вариант — наиболее выгодный: так быстрее гасится «тело» кредита, и заёмщик значительно экономит на выплате процентов.

Но всё зависит от вашей ситуации. Как отмечает Светлана Ременюк, если текущие ежемесячные платежи комфортные, выгоднее сокращать срок кредита.Александр Цыганов при принятии решения рекомендует разобраться, что важнее: ежемесячное потребление или срок кредитования

«Если важно повысить свой уровень жизни, и сумма ежемесячной экономии позволяет это (хотя бы лишний раз зайти в кафе), то выбираем сокращение суммы платежа. Но если хочется быстрее рассчитаться и снизить общий уровень выплат по процентам —то сокращаем срок», — комментирует эксперт

Плановый ежемесячный платеж по кредиту составит примерно 25 640 ₽ (платёж аннуитетный). Если не делать частично досрочное погашение, переплата за весь срок составит 1 812 000 ₽ (65% от кредита). Кредит будет закрыт 1 февраля 2036 года.

1. Сокращаем платёж. Например, у заёмщика есть возможность вносить в конце каждого года по 200 000 ₽. Уже после первого частично досрочного погашения платёж по кредиту снизится почти на 2000 ₽:

А к середине срока платёж станет меньше 10 000 ₽:

В данном случае экономия на общей переплате составит почти 800 000 ₽ — заёмщик заплатит процентов банку чуть больше 1 000 000 ₽ вместо 1 800 000 ₽.

2. Сокращаем срок. Если же сокращать срок, то платёж останется неизменным, а вот кредит будет закрыт в 2028 году, на 7 лет быстрее. Переплата сократится больше чем в два раза и составит всего примерно 830 000 ₽.

Но что же выгоднее — копить и вносить крупные суммы, например, раз в год или платить понемногу, но каждый месяц? «Росбанк Дом» рекомендует заёмщикам делать ежемесячные досрочные погашения, как только появляется возможность, даже если сумма небольшая. «Проценты за пользование кредитом начисляются на остаток основного долга, а любое досрочное погашение, даже минимальное, его снижает. Это позволяет клиенту сэкономить на переплате», — считает Светлана Ременюк.

Вернёмся к нашему примеру и рассчитаем экономию, если каждый месяц вносить дополнительно по 10 000 ₽.

При сокращении срока кредит будет закрыт за 9 лет вместо 15, а переплата сократится почти на 800 000 ₽:

И даже погашение по 1000 ₽ в месяц сократит срок кредита почти на год, а переплату по процентам — примерно на 130 000 ₽:

Ежемесячный платёж при внесении 10 000 ₽ первое время будет снижаться несущественно — примерно на 90–100 ₽, по мере выплаты кредита и досрочных погашений разница будет увеличиваться. Общая переплата за весь срок кредита снизится примерно на 550 000 ₽:

Из нашего примера видно, что выгодно вносить даже минимальные досрочные платежи по ипотеке. При этом не стоит забывать простое правило: не направляйте на досрочное погашение все свои сбережения, в семье всегда должна быть финансовая «подушка безопасности» на случай непредвиденных обстоятельств или снижения доходов.

Открыть карту с процентом на остаток

И хранить на ней подушку безопасности

Как быстро погасить кредит?

Чтобы побыстрее выплатить задолженности и сам кредит, можно прибегнуть к некоторым советам бывалых:

- Планируйте расходы. Составьте график и скрупулёзно его придерживайтесь. Может показаться, что чашечка кофе в столовой не стоит так много, но, если подсчитать все месячные растраты на этот вид расходов, сумма получается довольно большой. То же самое касается любых других, не особенно важных покупок и приобретений.

- Экономьте. Не растратив деньги на ненужные эмоциональные покупки (кофе, пицца, лишняя пара кроссовок, десятый по счёту бальзам для рук), ежемесячно можно откладывать для оплаты кредита аж до 25% имеющейся на руках после зарплаты суммы.

- Подрабатывайте. На время выплаты кредита можно попросить чуть больший объём работы на основном месте либо найти подработку. Максимальное количество полученных таким образом денежных средств следует направлять на погашение кредита.

- Переплачивайте. Повышение ежемесячных выплат по кредиту на 10-15% существенно ускорит решение проблемы с задолженностью и выплатой основной суммы кредита побыстрее.

- Выплачивайте разумно. В первую очередь следует погашать кредиты с наибольшей процентной ставкой. В долгосрочной перспективе это сэкономит Вам уйму денег, которые можно будет потратить на выплату других кредитов.

- Правильно закройте кредит. Получите справку о полноценном закрытии кредита. Потому что, если на кредитном счету останутся хотя бы пара рублей, на них будут действовать и начисляться проценты. Это чревато лишними нервами и ненужными действиями по окончательному закрытию кредитного договора, которые не нужны ни заёмщику, ни кредитору.

Посчитала все долги

Первым шагом было собрать все долги в общий список. Сумму я посчитала и записала в формате отрицательного баланса. До сих пор считаю, что это половина успеха: желание выйти из минуса в ноль придавало азарт процессу и помогало не отступать от цели.

Вот с чем предстояло разобраться:

- 80 000 рублей — основной долг банку;

- 20 000 рублей — овердрафт по карте;

- 15 000 рублей — долги друзьям;

- 1 500 рублей — долг за занятия по французскому.

Итого: 116 500 рублей.

Это значение я занесла в заметки и обновляла каждый раз, когда вносила платёж по займу. Проценты, которые списывались за пользование кредитом, а также ежедневную плату за овердрафт по карте я фиксировала отдельно, чтобы видеть, сколько денег я плачу за свои ошибки.