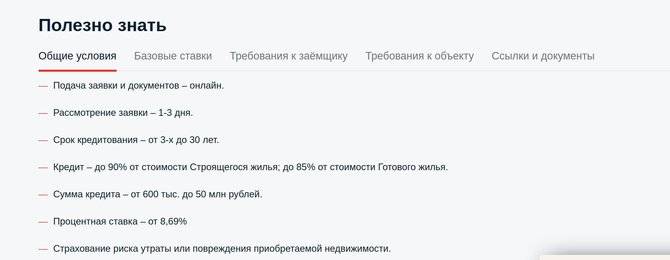

Рефинансирование кредита – тонкости оформления

Процесс рефинансирования связан с выдачей нового кредита на измененных условиях. Переоформить можно один или несколько кредитов, выданных в различных банках. Деньги на руки заемщик обычно не получает – средства поступают на счет банков-кредиторов, где заключались соглашения.

В первую очередь рефинансирование интересно плательщику

Если новый банк предлагает ставку как минимум на 2% ниже, на программу стоит обратить внимание. Однако чтобы заявку одобрили лучшие банки, необходимо соблюдение следующих требований:

- Период выплат по кредиту от 6 месяцев;

- Крупная сумма долга перед первичным кредитором;

- Стабильный ежемесячный доход, трудоустройство.

Продукты и услуги Кредит-Онлайн.рф

Кредиты

Наличными

По паспорту

Без справок и поручителей

Рефинансирование

Экспресс

Лучшие предложения

Под залог недвижимости

Заявка сразу во все банки

С плохой КИ

Кредитные карты

Оформить онлайн

Без справок о доходах

Без отказа

С кэшбэком

С льготным периодом

С большим лимитом

Без проверки КИ

С рассрочкой

Для снятия наличных

Микрозаймы

На карту

Онлайн

Без отказа

Без процентов

Долгосрочные

Абсолютно всем

Новые МФО

Малоизвестные МФО

Под залог ПТС

Автокредиты

Без первоначального взноса

Без КАСКО

По двум документам

С плохой КИ

На новые автомобили

На подержанные автомобили

Ипотека

Льготная

Социальная

Рефинансирование

Без первоначального взноса

На вторичное жилье

Выгодная

Резюме

В идеале, конечно, лучше не допускать ситуаций, когда кредит становится непосильной ношей. Но если обстоятельства сыграли против вас – смело берите ситуацию в свои руки и внимательно рассмотрите варианты рефинансирования. Впрочем, даже если старые кредиты вам вполне по силам, вы все равно можете сократить платежи либо переплату.

При этом помните, что если вам необходимо значительно снизить ежемесячную кредитную нагрузку, то, скорее всего, придется соглашаться на более долгие выплаты с более существенной переплатой. Исключением может стать лишь тот случай, когда ставка по старому кредиту значительно превышает ставку по кредиту на рефинансирование.

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

Суть рефинансирования потребительских кредитов и его плюсы

Итак, суть рефинансирования понятна. Потребитель хочет получить более выгодные условия для выплаты займа, чтобы он не был него непосильным бременем. В каком банке сделать рефинансирование кредита мы рассмотрим ниже, а здесь разберем по пунктам, что оно дает клиенту.

В результате проведения данной операции можно получить следующие выгоды:

- Уменьшить процентную ставку. Она зависит от экономики страны и её финансового рынка. Поэтому ставка может подниматься и опускаться. Её контролирует ЦБ РФ. Допустим, кредит был оформлен под 25%, а потом клиент видит, что ставки упали до 17-18%. Он решается на рефинансирование кредита и рассматривает условия банков

- Снизить сумму платежа. Это автоматически происходит при предыдущем пункте. Второй вариант – увеличение срока кредитования. Кредитополучатель видит, что не может вносить деньги в прежнем объеме и обращается в другой банк, у которого более приемлемые сроки. Например, кредит был оформлен на 3 года, а у другого финансового учреждения можно получить 5 лет. Получается разница в 2 года и сумма уменьшается. Однако эти 24 месяца придется уплачивать проценты

- Изменить валюту ссуды. Допустим, заемщик взял ссуду в долларах, по которому ставка была ниже. Но потом ситуация на рынке поменялась и оплата кредита стала непосильной. Особенно это касается тех граждан, кто получает доход в рублях. Заемщик начинает искать ответ на вопрос, в каком банке рефинансирование кредита выгоднее в рублях

- Освободить залог. При оформлении кредита допускается использование залогового имущества. Предположим, клиент покупает автомобиль в кредит и ТС становится предметом залога. Пока долг не будет полностью выплачен, владелец автомашины имеет право только эксплуатировать её. Обращение за рефинансированием в другой банк, дает возможность освободить имущество

- Получить дополнительные деньги. В целях привлечения клиентов, банки выдают не только деньги на рефинансирование кредита, но и дополнительные средства

- Улучшить погашение. Допустим, банк сменил местоположение или требуется объединение нескольких займов в одну ссуду и т.д.

Отметим, что процедуру рефинансирования кредита и решения вопроса, в каком банке лучше его проводить, стоит рассматривать, когда процентная ставка отличается, минимум на 2 пункта, и если не выплачена половина задолженности кредитодателю.

Добавим, что с 2015 г. ключевая ставка ЦБ (именно она напрямую влияет на процентные ставки банков) постоянно снижалась. Однако в 2019 г. наблюдается тенденция к повышению. Поэтому не исключается ухудшение условий кредитования.

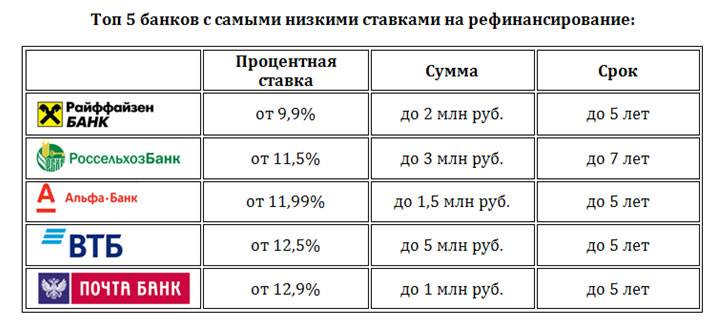

ТОП-10 банков для рефинансирования в 2021 году

Для рефинансирования любых кредитов в текущем году стоит обращать внимание на процентную ставку. Если разница между условиями договоров не достигла 2%, стоит подождать 3-6 месяцев, пока ситуация на банковском рынке прояснится. Тем же клиентам, у которых наметилась существенная разница, можно смело подавать заявку в ТОП банков для рефинансирования – через 6 месяцев кредит можно будет переоформить повторно.

Тем же клиентам, у которых наметилась существенная разница, можно смело подавать заявку в ТОП банков для рефинансирования – через 6 месяцев кредит можно будет переоформить повторно.

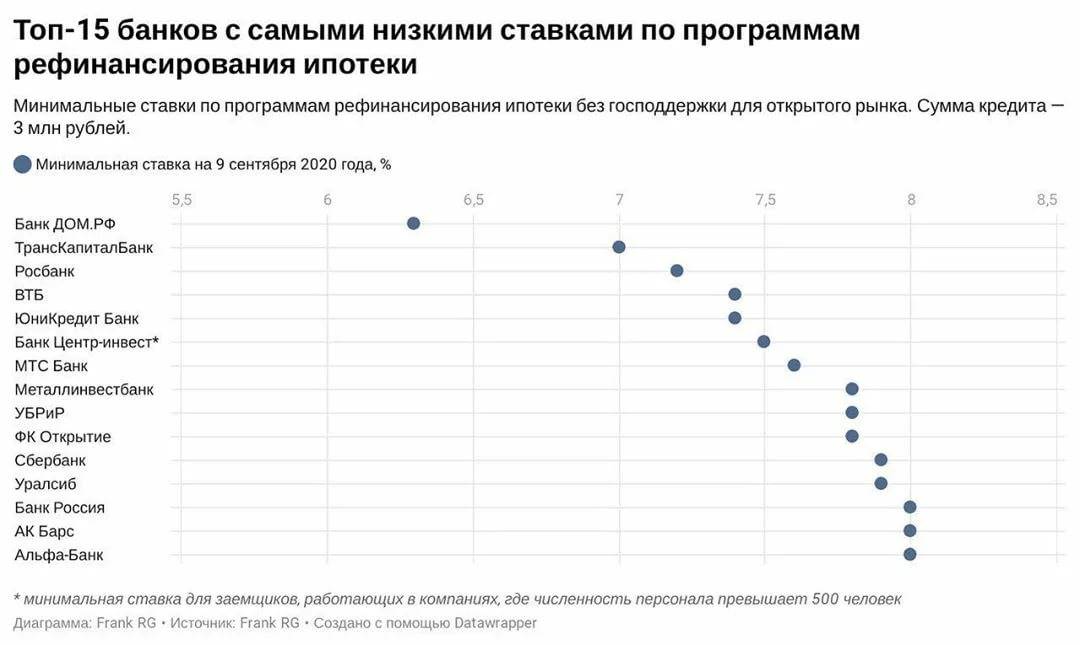

- В банке Уралсиб рефинансируют ссуды по ставке от 5,5% годовых. Банк предлагает сумму до 2 млн рублей, если ваш доход подтвержден справкой от работодателя.

- Рефинансируют текущий кредит и в Промсвязьбанке. Новую ссуду до 3 млн рублей на срок до 7 лет выдадут от 5,5% годовых. Возможно объединение до 5 кредитов. Подтвердить доход можно в свободной форме.

- Ставка от 5,9% годовых доступна при рефинансировании в МТС Банке. Сумма до 5 млн рублей на срок до 5 лет. Для оформления нужен только паспорт.

- Альфа-Банк предлагает от 6,5% годовых клиентам, решившим переоформить старую ссуду до 5 млн рублей. Можно объединить до 5 кредитов. Запрос от клиента с подтверждением доходов рассмотрят за сутки.

- Низкую ставку по программе рефинансирования – от 6,5% годовых предлагает УБРиР. Заявку на сумму до 1,6 млн рулей обработают в течение суток. Обязательным условием является подтверждение дохода.

- Ставку 6,9% на первый год можно получить в банке Открытие, если официально подтвердить занятость и уровень зарплаты. Сумма кредита до 5 млн рублей. Результат по заявке станет известен в течение часа.

- В Росбанке предлагают ставку от 7,9% годовых для людей, которым интересно рефинансирование. Сумма до 3 млн рублей. Важный плюс этого учреждения – при регулярных платежах подтверждение дохода не требуется.

- В Газпромбанке предлагают ставку от 7,9% годовых, сумма до 3 млн рублей. Максимальный период погашения составляет 84 месяца, время рассмотрения – не более 72 часов.

- Низкую ставку по рефинансированию предлагает Хоум Кредит Банк. Процентная ставка от 7,9% годовых. Запрос на перекредитование ссуды до 3 млн рублей рассмотрят всего за 1 минуту.

- Райффайзенбанк готов выкупить вашу задолженность у действующего кредитора по ставке от 7,99% годовых. Сумма кредита до 2 млн рублей. Воспользоваться программой могут клиенты от 23 до 67 лет предоставившие справку по форме банка или 2-НДФЛ.

Общие черты рефинансирования

Как в Беларуси, так и в России клиенты должны подтвердить наличие задолженности, а также предоставить копию действующего договора. Особенности перекредитования:

- Рефинансировать можно все виды кредитов.

- Задолженность по оформленному ранее кредиту погашается безналичным переводом.

- Банки лучше рефинансируют кредиты других банков, чем свои (т.е. тем самым они привлекают новых клиентов).

- Некоторые банки готовы предоставить дополнительные средства сверх требуемой суммы.

Заключая соглашение, обратите внимание на прописанные мелким шрифтом дополнительные условия. Например, оформление страховки может увеличить стоимость нового кредита

Home Credit Bank

В Home Credit Bank могут оформить рефинансирование кредита без справки о доходах новые и постоянные клиенты. Деньги наличными до 1 млн рублей помогут закрыть задолженности в других банках и получить дополнительные финансы на потребительские нужды. Онлайн калькулятор рассчитает посильный ежемесячный платеж на основании суммы займа и регулировании общего срока кредитования.

Благодаря программе страхования от непредвиденных ситуаций, банк снижает ставку до 9.9% годовых. За время погашения кредита клиент может несколько раз перенести дату ежемесячного платежа, это удобно при смене работы и изменении графика заработной платы. Интернет-банк позволяет контролировать финансы, настраивать параметры погашения и оплачивать услуги без комиссии.

В банке можно рефинансировать сразу несколько кредитов для физических лиц без поручителей и формировать общий счет для погашения. Клиенты хвалят Home Credit Bank за высокий профессионализм сотрудников, гибкие условия по кредитованию и возможности реструктуризации займа. Компания входит в ТОП-10 лучших мест для оформления перекредитования под низкие проценты в 2021 году.

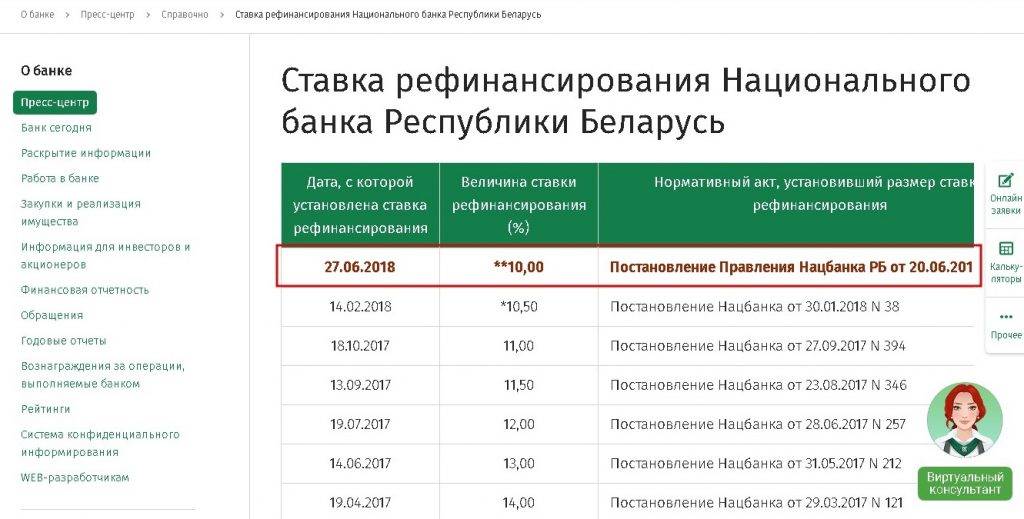

Размер ставки рефинансирования и ее изменения

Величина ставки рассчитывается и устанавливается исключительно Нацбанком. Это плавающий показатель, который определяется по специальной формуле, с учетом:

- уровня инфляции в стране;

- динамики обменного курса белорусского рубля;

- тенденций на кредитно-денежном рынке;

- общего макроэкономического состояния экономики.

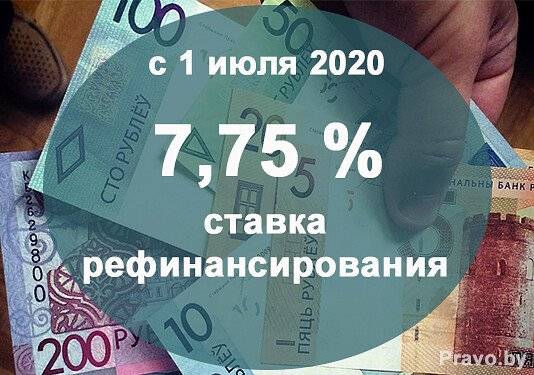

Как правило, если инфляция снижается, а в экономике наблюдается стабильность основных показателей, то и ставка рефинансирования РБ уменьшается. С ростом цен и обменного курса белорусского рубля возрастает и ставка. По состоянию на декабрь 2017 года ее размер составляет 11% годовых. В 2018 году ставка рефинансирования находилась в диапазоне 10% -10,5%. История изменения ставки за последнее время представлена в данной таблице.

| Дата начала действия | Размер ставки рефинансирования в % годовых | Нормативный акт, установивший размер ставки |

| 2020 | ||

| 01.07.2020 | 7.75% | Постановление Нацбанка от 22.06.2020 №204 |

| 20.05.2020 | 8.00% | Постановление Нацбанка от 13.05.2020 №151 |

| 19.02.2020 | 8.75% | Постановление Нацбанка от 12.02.2020 №42 |

| 2019 | ||

| 20.11.2019 | 9% | Постановление Нацбанка от 06.11.2019 №449 |

| 14.08.2019 | 9.5% | Постановление Нацбанка от 07.08.2019 №319 |

| 2018 | ||

| 27.06.2018 | 10% | Постановление Нацбанка от 20.06.2018 N 279 |

| 14.02.2018 | 10.5% | Постановление Нацбанка от 30.01.2018 № 38; |

| 2017 | ||

| 18.10.2017 | 11% | Постановление Нацбанка от 27.09.2017№ 394; |

| 13.09.2017 | 11,5% | Постановление Нацбанка от 23.08.2017 № 346 |

| 19.07.2017 | 12% | Постановление Нацбанка от 28.06.2017 № 257 |

| 14.06.2017 | 13% | Постановление Нацбанка от 31.05.2017 № 212 |

| 19.04.2017 | 14% | Постановление Нацбанка от 29.03.2017 № 121 |

| 15.03.2017 | 15% | Постановление Нацбанка от 07.03.2017 № 87 |

| 15.02.2017 | 16% | Постановление Нацбанка от 07.02.2017 № 49 |

| 18.01.2017 | 17% | Постановление Нацбанка от 28.12.2016 № 651 |

| 2016 | ||

| 17.08.2016 | 18% | Постановление Нацбанка от 03.08.2016 № 427 |

| 01.07.2016 | 20% | Постановление Нацбанка от 10.06.2016 № 310 |

| 01.05.2016 | 22% | Постановление Нацбанка от 25.04.2016 № 212 |

| 01.04.2016 | 24% | Постановление Нацбанка от 15.03.2016 № 131 |

| 2015 | ||

| 09.01.2015 | 25% | Постановление Нацбанка от 06.01.2015 № 4 |

| 2014 | ||

| 13.08.2014 | 20% | Постановление Нацбанка от 05.08.2014 № 501 |

| 16.07.2014 | 20,5% | Постановление Нацбанка от 10.07.2014 № 439 |

| 19.05.2014 | 21,5% | Постановление Нацбанка от 12.05.2014 № 314 |

| 16.04.2014 | 22,5% | Постановление Нацбанка от 04.04.2014 № 217 |

| 2013 | ||

| 10.06.2013 | 23,5% | Постановление Нацбанка от 05.06.2013 № 343 |

| 15.05.2013 | 25% | Постановление Нацбанка от 07.05.2013 № 272 |

| 17.04.2013 | 27% | Постановление Нацбанка от 12.04.2013 № 225 |

| 13.03.2013 | 28,5% | Постановление Нацбанка от 11.03.2013 № 146 |

| 2012 | ||

| 12.09.2012 | 30% | Постановление Нацбанка от 07.09.2012 № 462 |

| 15.08.2012 | 30,5% | Постановление Нацбанка от 06.08.2012 № 405 |

| 18.07.2012 | 31% | Постановление Нацбанка от 12.07.2012 № 352 |

| 20.06.2012 | 32% | Постановление Нацбанка от 13.06.2012 № 290 |

| 16.05.2012 | 34% | Постановление Нацбанка от 10.05.2012 № 229 |

| 02.04.2012 | 36% | Постановление Нацбанка от 26.03.2012 № 131 |

| 01.03.2012 | 38% | Постановление Нацбанка от 24.02.2012 № 70 |

| 15.02.2012 | 43% | Постановление Нацбанка от 07.02.2012 № 35 |

На что влияет ставка рефинансирования в Беларуси?

На основе данного показателя рассчитываются:

- процентные ставки на кредиты и депозиты, оформляемые во всех банках страны;

- ставки на операции предоставления ликвидности белорусским банкам;

- размер пени за просроченные платежи (например, по налоговым отчислениям).

На нашем сайте Вы всегда можете узнать ставку рефинансирования на сегодня.

Важный параметр, отображающий состояние экономики

По динамике и величине изменения ставки можно судить о процессах, происходящих в экономике Беларуси. Ее снижение сигнализирует о том, что в стране устанавливается благоприятный экономический климат. Повышение этого параметра свидетельствует о проблемах в разных секторах экономики, которые требуют решения. Именно на основе ставки рассчитываются проценты по всем вкладам и кредитам, поэтому ее актуальный размер должен знать каждый финансово грамотный человек.

Документы

Договор о сотрудничестве в сфере кредитования физических лиц (POS) Размер: 0.51 MB

Договор о сотрудничестве по кредитованию физических лиц (API) Размер: 0.33 MB

Свидетельство о принятии ОАО Банк БелВЭБ на учет в ГУ Агентство 21.01.2009 N 6.Размер: 0.16 MB

Тарифы на выполнение операций и оказание услуг ОАО “Банк БелВЭБ” (с 01.06.2021)Размер: 1.8 MB

Правила онлайн-кредитования с применением системы «Интернет-Банк»Размер: 0.3 MB

Набор операций, услуг и функций осуществляемых с использованием банковской платежной карточки ОАО «Банк БелВЭБ»Размер: 0.28 MB

Лимиты совершения операций по кредитным карточкам в рамках договоров, заключенных до 21.04.2014Размер: 0.04 MB

Лимиты совершения операций по кредитным карточкам в рамках договоров, заключенных с 21.04.2014Размер: 0.1 MB

Правила пользования личными кредитными банковскими платежными карточкамиРазмер: 0.23 MB

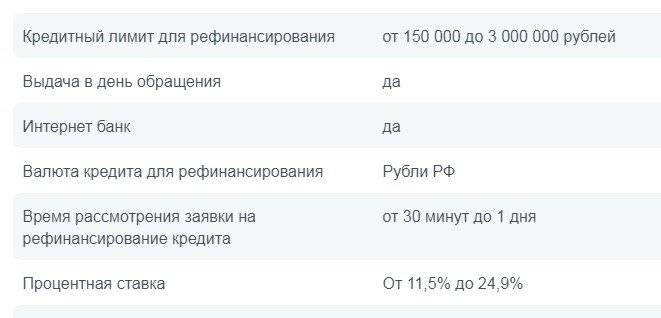

10 место. Рефинансирование (БКС Банк)

10 место

Входит в группу БКС – крупнейшую российскую организацию, которая работает на рынке ценных бумаг. Предоставляет клиентам банковские и инвестиционные услуги. БКС сильно ограничивает типы и число рефинансируемых долгов . При оформлении заявки онлайн процентная ставка снизится.

Условия

БКС предлагает низкие ставки, но ограничивает условия рефинансирования.

Удобство

Типы покрываемых долгов ограничены.

Оформление

Решение принимается за несколько дней.

Надежность

Крупный и надежный сибирский банк.

Доступность

Для заявки требуется стандартный пакет документов.

- Число рефинансируемых долгов до 4

- Типы рефинансируемых кредитов потребительские, кредитные карты,

- Сумма кредитадо 1 500 000 рублей

- Срок кредитадо 60 месяцев

- Процентная ставкаот 12,9% годовых

- Требования к заемщикувозраст от 25 лет, регистрация и работа в регионе присутствия банка, стаж на последнем месте работы от 6 месяцев, стационарный телефон

- Необходимые документызаявление, паспорт, второй документ, трудовая книжка или договор, подтверждение дохода любым способом, документы по рефинансируемым кредитам

- Способ оформленияв отделении банка с онлайн-заявкой

- Сроки оформлениядо 3 дней

Преимущества

- Сниженная ставка при оформлении онлайн

- Не требуется оформление страховки

Недостатки

- Небольшая сумма рефинансирования

- Только для потребительских кредитов и кредитных карт

- Требуется подтверждение дохода

Подробнее

Лучше всего оформить рефинансирование в крупном банке – например, ВТБ, Сбербанке или Райффайзене. Они предлагают удобные условия для перекредитования, предъявляют доступные требования к заемщикам и его долгам. Также можно отметить предложения Альфа-Банка и ПСБ из-за некоторых условий. Узнать об основных условиях рефинансирования в крупных кредитных организациях вы можете в этой таблице:

Название и банк | Типы рефинансируемых кредитов | Сумма кредита | Срок кредита | Процентная ставка |

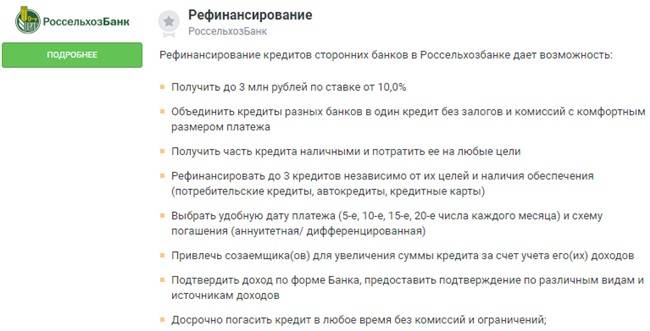

Потребительские кредиты, кредитные карты | До 3 000 000 рублей | До 84 месяцев | От 6,8% годовых | |

| Рефинансирование (МТС Банк) | Потребительские кредиты, автокредиты, кредитные карты | До 5 000 000 рублей | До 60 месяцев | От 6,9% годовых |

| Рефинансирование (УБРиР) | Потребительские кредиты, кредитные карты | До 5 000 000 рублей | До 120 месяцев | От 6,5% годовых |

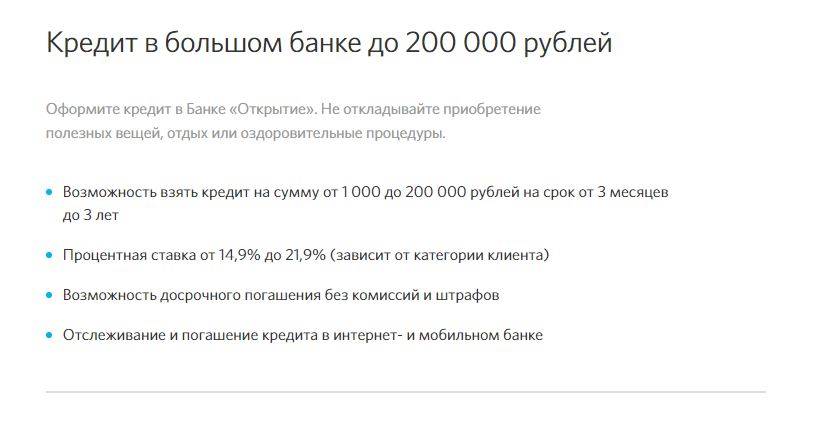

| Рефинансирование (Открытие) | Потребительские кредиты, кредитные карты | До 5 000 000 рублей | До 60 месяцев | От 6,9% годовых |

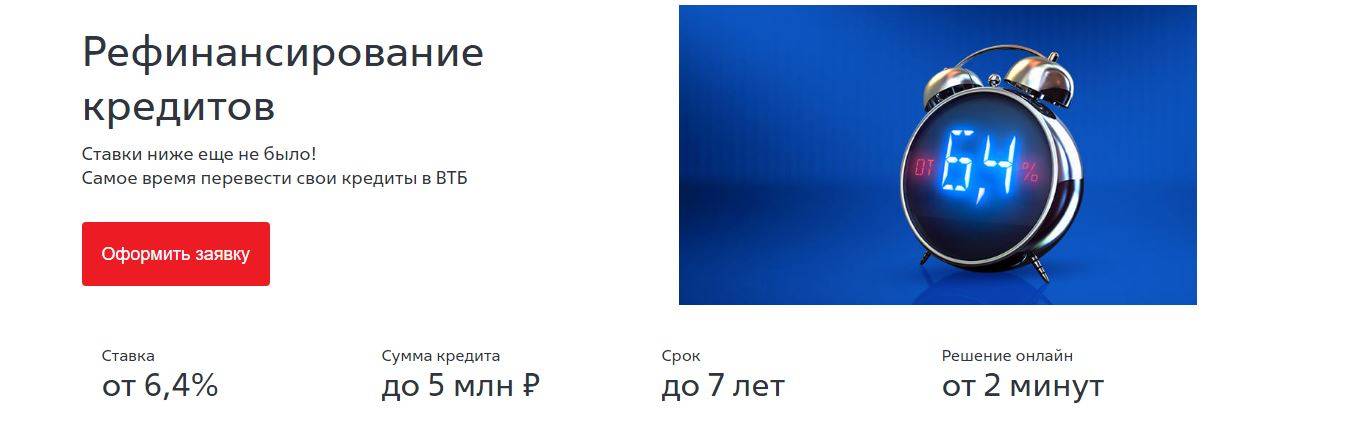

| Рефинансирование (ВТБ) | Потребительские кредиты, автокредиты, ипотека, кредитные карты | До 5 000 000 рублей | До 60 месяцев | От 9% годовых |

| Рефинансирование (Сбербанк) | Потребительские кредиты, автокредиты, ипотека, кредитные карты, овердрафт | До 3 000 000 рублей | До 60 месяцев | От 11,9% годовых |

| Рефинансирование (Райффайзенбанк) | потребительские кредиты, автокредиты, ипотека, кредитные карты | До 2 000 000 рублей | До 60 месяцев | 7,99% годовых |

| Рефинансирование (Альфа-Банк) | Потребительские кредиты, ипотека, кредитные карты | До 3 000 000 рублей | До 84 месяцев | От 6,5% годовых |

| Рефинансирование (Уралсиб) | Потребительские кредиты, автокредиты, ипотека, кредитные карты | До 2 000 000 рублей | До 84 месяцев | 5,5% годовых |

| Рефинансирование (БКС Банк) | Потребительские кредиты, кредитные карты | До 1 500 000 рублей | До 60 месяцев | От 12,9% годовых |

Чтобы оформить кредит на рефинансирование, необходимо учесть большое количество условий. Кроме сумм, сроков и процентов это количество и типы кредитов, которые можно перекредитовать. В противном случае это предложение окажется для вас неэффективным.

Наиболее удобные условия рефинансирования предлагает Промсвязьбанк. В нем можно перекредитовать до шести любых кредитов – потребительских, ипотечных, автокредитов или кредитных карт. Кредит предлагает крупную сумму под низкий процент, но требует достаточно большой пакет документов.

Финансовый аналитик #ВЗО. Следит за рынком банковских продуктов и изучает их предложения. До этого работала в крупной консалтинговой фирме. Ей мы доверяем ведение раздела рейтингов. Валерия знает многое о финансовых продуктах и их особенностях

cherkasova@vsezaimyonline.ru

Что такое рефинансирование

Рефинансирование – проще говоря, перекредитование – это получение нового кредита для того, чтобы погасить один или несколько старых.

Банки, предоставляющие такую услугу, выдают кредит на рефинансирование независимо от того, где вы оформляли предыдущие кредиты. Рефинансировать можно как один, так и несколько кредитов.

Как правило, к рефинансированию прибегают в 3 случаях.

- Снизить кредитную нагрузку. Допустим, что по одному или нескольким кредитам вам необходимо платить 500 рублей в месяц. Однако ваши жизненные обстоятельства изменились и такой ежемесячный платеж становится не по карману. Вы можете рефинансировать этот кредит и уменьшить сумму ежемесячного платежа, например, до 300 рублей. Обычно это становится возможным за счет увеличения срока кредитования либо более выгодной процентной ставки по новому кредиту.

- Уменьшить сумму переплаты. Предположим, что у вас кредит на 3 года и вы исправно платите по нему на протяжении 6 месяцев. Если вы продолжите осуществлять по нему выплаты, то переплата (за счет срока и процентов) составит около 400 рублей. Но вы можете рефинансировать этот кредит таким образом, чтобы ваша итоговая переплата сократилась, например, до 200 рублей. Это станет возможным за счет более низкой процентной ставки и/или более сжатых сроков по новому кредиту.

- Совершать платежи в одном месте. Если у вас несколько кредитов, оформленных в разных банках, это просто-напросто неудобно: у них отличаются даты погашения, интернет-сервисы и адреса отделений. Рефинансировав несколько кредитов и объединив их в один, вы будете обслуживаться только в одном банке.

МТБлог рекомендует

Чтобы не заботиться о процентах по кредитам, вы можете совершать огромное количество покупок с помощью карты рассрочки Халва.

Вы можете приобретать товары в рассрочку до 20 месяцев без переплат в более чем 20 000 магазинах-партнерах по всей стране и даже за ее пределами!

Популярные вопросы

Что означает «рефинансирование», в чем его суть?

Это оформление кредита на погашение уже имеющихся кредитов. Можно объединить несколько договоров в один и не бегать по разным банкам. Можно сэкономить на процентах, взяв новый кредит на лучших условиях. В конце концов, можно просто получить дополнительные деньги.

Можно рефинансировать несколько кредитов? Если да, то сколько?

Можно. К примеру, Сбербанк позволяет рефинансировать до пяти кредитов, ВТБ – до шести, а у «Уралсиба» вообще нет ограничений.

| Банк | Кредиты* |

| Уралсиб | Не огр. |

| ВТБ | 6 |

| Промсвязьбанк | 5 |

| Сбербанк | 5 |

| Райффайзенбанк | 5 |

| Россельхозбанк | 3 |

* Максимальное количество рефинансируемых кредитов.

Можно ли рефинансировать кредиты с просрочками?

Увы, нет. В правилах большинства банков прописаны требования по отсутствию просроченной задолженности и реструктуризации.

Через какое время после получения кредита можно сделать рефинансирование?

Большинство банков рефинансируют те кредиты, по которым уже сделано несколько платежей. К примеру, Сбербанк, ВТБ и Газпромбанк работают только с кредитами, полученными как минимум полгода назад. А вот у Альфа-Банка таких ограничений нет.

| Банк | Платежи* |

| Альфа-Банк | |

| Росбанк | 2 |

| УБРиР | 2 |

| Открытие | 3 |

| Уралсиб | 3 |

| МТС Банк | 4 |

| ВТБ | 6 |

| Газпромбанк | 6 |

| Промсвязьбанк | 6 |

| Россельхозбанк | 6 |

| Сбербанк | 6 |

Выгодно ли рефинансировать кредиты, стоит ли это делать?

«Рефинансирование выгодно, когда нужно объединить несколько кредитов в один и снизить нагрузку за счет улучшения условий, в том числе за счет увеличения срока кредитования – говорит Андрей Точеный, директор департамента розничного кредитования ПСБ. – В таком случае рефинансирование позволяет высвободить дополнительные средства на личные цели».

«При рефинансировании выгода достигается только в случае снижения процентной ставки по договору, тогда стоимость кредита становится ниже, – добавляют в МТС Банке. – Но не всегда речь идет о прямой выгоде. Часто клиенты стремятся снизить свой ежемесячный платеж за счет увеличения срока кредитования. И снижение кредитной нагрузки для них намного важнее и «выгоднее».

Считаем выгоду

Если вы думаете о том, чтобы рефинансировать свои кредиты, то необходимо очень внимательно просчитать, насколько выгодным это окажется. В идеале хотелось бы выполнить сразу 3 задачи – уменьшить ежемесячную кредитную нагрузку и сумму итоговой переплаты, и заодно переместить все платежи в один банк.

Насколько это возможно?

Пример. Есть кредит А, взятый на сумму 2000 рублей под 18% на 24 месяца в сентябре прошлого года, и кредит Б – на сумму 3000 на 18 месяцев под 14%, взятый в марте нынешнего. Кредит А выплачивается год, кредит Б – 6 месяцев, то есть оба кредита необходимо еще выплачивать на протяжении 12 месяцев. Платежи равными долями.

Посмотрим, какими будут кредитная нагрузка, остаток по основному долгу и возможная переплата, если мы продолжим платить по этим кредитам. Для этого можно воспользоваться одним из онлайн-калькуляторов, но лучше перед заключения договора попросить сотрудников банка просчитать интересующие вас цифры.

| Ежемесячный платеж, руб. | Остаток основного долга, руб. | Переплата, руб. | |

|---|---|---|---|

| Кредит А | 99,85 | 1089,11 | 109,07 |

| Кредит Б | 185,75 | 2069,03 | 160,22 |

| Итого | 285,6 | 3158,14 | 269,29 |

Мы хотим рефинансировать оба кредита, чтобы снизить нагрузку и уменьшить переплату. Поскольку остаток основного долга составляет 3158,14, то на эту сумму мы и будем брать новый кредит.

Для расчета возьмем среднюю по рынку ставку для кредитов на рефинансирование – 15,5%, срок – 1, 2 и 3 года.

При равных платежах расчеты будут следующими

| Ежемесячный платеж, руб. | Переплата, руб. | |

|---|---|---|

| 1 год | 285,79 | 271,39 |

| 2 года | 153,88 | 534,95 |

| 3 года | 110,25 | 810,96 |

При дифференцированных платежах расчеты будут такими

| Ежемесячный платеж, руб. | Переплата, руб. | |

|---|---|---|

| 1 год | В течение срока погашения кредита уменьшится с 303,97 до 266,58 (платить выше нынешнего придется 6 месяцев) | 265,15 |

| 2 года | В течение срока погашения кредита уменьшится с 172,38 до 133,29 | 509,91 |

| 3 года | В течение срока погашения кредита уменьшится с 128,5 до 88,86 | 754,66 |

Как видим, в случае, когда процентные ставки и сроки кредитов отличаются незначительно, трудно будет найти вариант рефинансирования, который бы позволил одновременно и уменьшить кредитную нагрузку, и снизить переплату. Придется выбирать что-то одно – либо более выгодный ежемесячный платеж, либо сокращение итоговых затрат на обслуживание кредита. Другое дело, если вы брали кредит пару лет назад, когда ставки были значительно выше. Здесь действительно можно будет одним махом убить всех зайцев.

В нашем примере более-менее подходящий вариант – взять перекредитование на 1 год с дифференцированными платежами. Мы немного уменьшаем итоговую переплату, через некоторое время снизится и ежемесячный платеж, и при этом сроки кредитования не изменятся – через год мы полностью рассчитаемся с долгами. Если же не оглядываться на переплату, то есть возможность снизить ежемесячный платеж с текущих 285 рублей до 110-130. Согласитесь, весьма ощутимая экономия для семейного бюджета.

Условия кредитования

Дифференцированный график (основной долг равными долями, проценты — от остатка задолженности по кредиту)

Обеспечение по кредиту применяется в зависимости суммы общей задолженности по выдаваемому кредиту и кредитам, предоставленным ранее по настоящей программе кредитования:

1. при сумме общей задолженности

- для клиентов категории Классик — до 10 000,00 руб. включительно,

- для клиентов категорий Престиж, Премиум — до 15 000,00 руб. включительно,

- для клиентов категории VIP — до 22 000,00 руб. включительно:

неустойка (пеня, штраф);

2. при сумме общей задолженности

- от 10 000,01 до 20 000,00 руб. включительно — для клиентов категории Классик,

- от 15 000,01 до 20 000,00 руб. включительно — для клиентов категории Престиж, Премиум,

- от 22 000,01 до 30 000,00 руб. включительно — для клиентов категории VIP:

неустойка (пеня, штраф);

поручительство не менее одного физического лица.

3. при сумме общей задолженности

- от 20 000,01 руб. — для клиентов категории Классик, Престиж, Премиум

- от 30 000,01 руб. — для клиентов категории VIP:

неустойка (пеня, штраф);

поручительство не менее двух физических лиц.

до 2 месяцев со дня предоставления кредита — для клиентов категории Классик, Престиж, Премиум;

до 6 месяцев со дня предоставления кредита — для клиентов категории VIP

- кредит не предоставляется на рефинансирование овердрафтных кредитов, а также кредитов на финансирование недвижимости;

- кредиты, предоставленные путем открытия возобновляемой кредитной лини, могут быть рефинансированы только после прекращения (окончания) периода возобновляемости кредитной линии;

- по настоящей программе кредитования не предоставляется кредит на рефинансирование кредита, полученного ранее в ОАО «Банк БелВЭБ».

| Классик | Престиж | Премиум | VIP |

| 40 000,00 белорусских рублей | 40 000,00 белорусских рублей | 40 000,00 белорусских рублей | 50 000,00 белорусских рублей |

Как открыть и пользоваться

+375 (17) 215-61-15

Контакт-центр. Круглосуточно

Для абонентов МТС, Life:), Velcom

Заполните онлайн-заявку на получение консультации по кредиту

Получите подробные инструкции от консультанта

Выполните условия и получите кредит

Заполнить заявку

Запишитесь на обслуживание в любое отделение нашего банка

Записаться