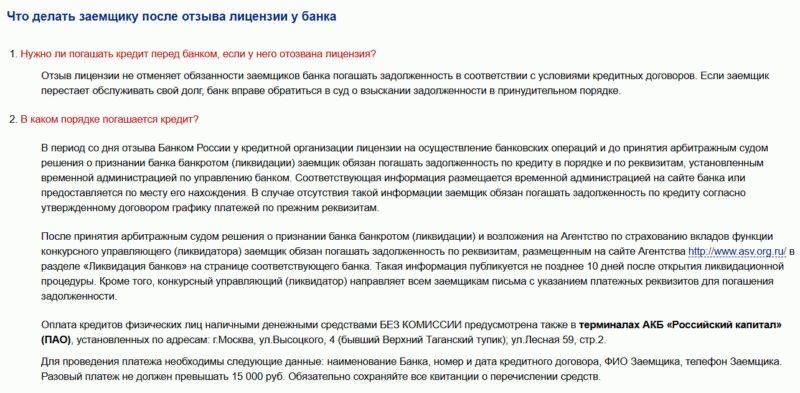

Что значит санация банка

По сути, процедура санации банка — это «вливание» денег в данное кредитное учреждение, а также реструктуризация задолженностей/расходов, оптимизация всех бизнес-процессов (начиная от изменения системы управления и заканчивая корректировкой методики работы банка).

Финансирование банка может происходить за счет средств:

- Агентства по страхованию вкладов;

- ЦБ РФ;

- Прочих инвесторов-банков.

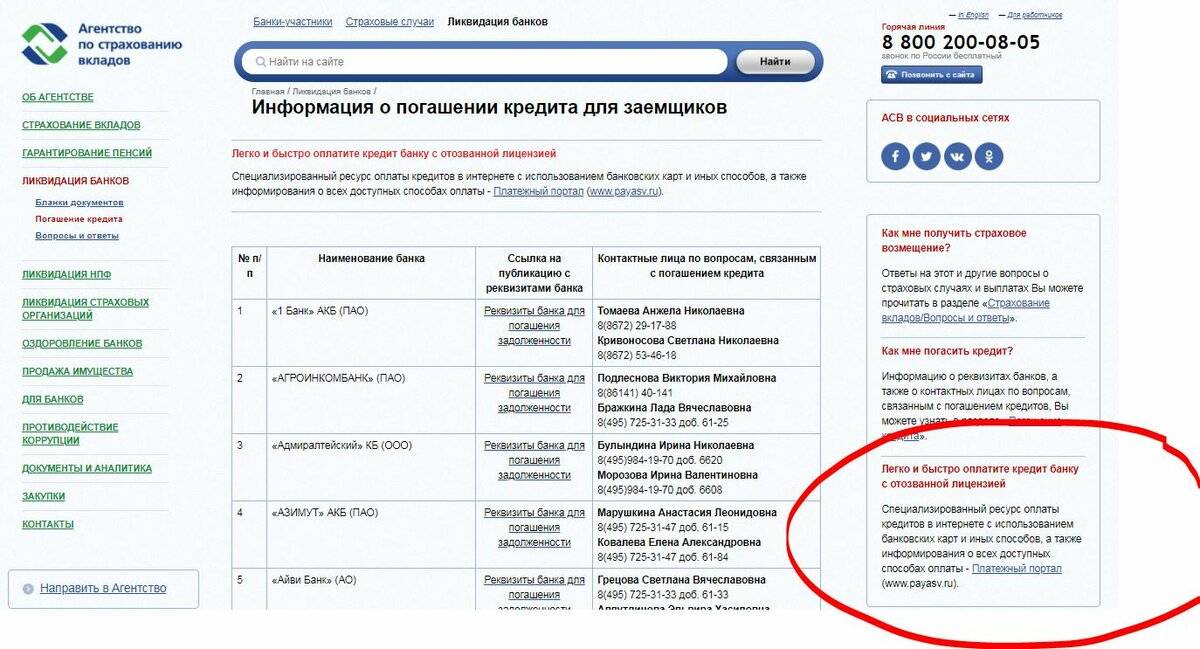

Со списком банков на санации можете ознакомиться здесь

Санация банка — это хорошо или плохо для бизнеса?

Бизнесу, «невхожему в кабинеты банка», спрогнозировать санацию очень сложно. Итак, чем грозит санация банка? Начнем с того, что в какой-то степени санирование выгодно всем: индивидуальные предприниматели и юридические лица сохранят все свои деньги на расчетном счете/депозите. А далее, с одной стороны, есть возможность спокойно и без последствий «перекочевать» на РКО к другой банковской организации. С другой стороны, если остаться у текущего, то зачастую в процессе санации, стремясь удержать клиентов — банк может предложить более выгодные условия. Стоит отметить, что лишь единожды был случай, когда ЦБ РФ лишил лицензии санируемый им банк.

Если ваш банк попал под санацию, в котором взят кредит для бизнеса, то не забывайте периодически узнавать — не поменялись ли реквизиты или может появились какие-то нюансы с погашением задолженности.

Редакция портала «24Direktor» надеется, что статья оказалась вам полезной. Если Вы увидели неточность в данной статье или есть полезная информация для дополнения, то будем благодарны, если Вы нам ее пришлете.

Что делать если у банка отозвали лицензию – нужно ли отдавать долг банку?

За последний год довольно большое количество российских банков утратили лицензию на ведение банковской деятельности. Или, если сказать просто, закрылись. Что делать вкладчикам в такой ситуации более-менее ясно, можно обратиться в Агентство по страхованию вкладов, если банк был участником данного фонда, но как быть заемщикам, т.е. должникам банка, и можно ли не платить?

Многие склонны ошибочно полагать что нет банка, нет проблемы, — кредита. Но на самом деле все не так и это одно из самых больших заблуждений, в которых пребывает немалое количество должников. Конечно перспектива того, что кредит отдавать не придется так как кредитора больше нет, радует многих. Но как все обстоит на самом деле, если банк закрывается?

В действительности происходит следующее: когда банковское учреждение проходит процедуру банкротства или ликвидации все права на непогашенные займы переходят либо к компании правопреемнику, либо к государству, а именно АСВ.

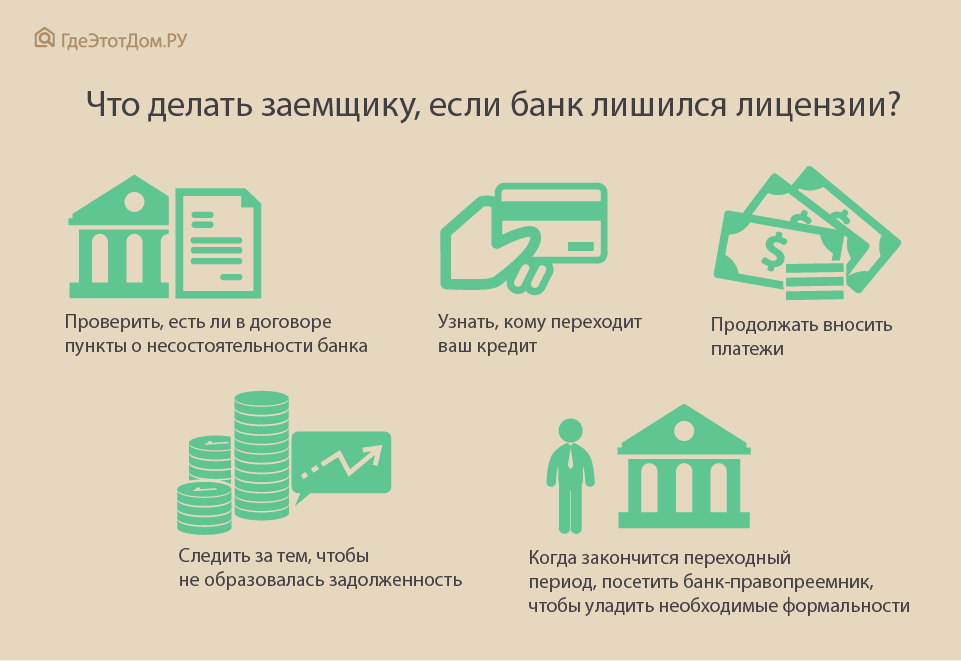

Можно ли не платить кредит, если банк лишили лицензии?

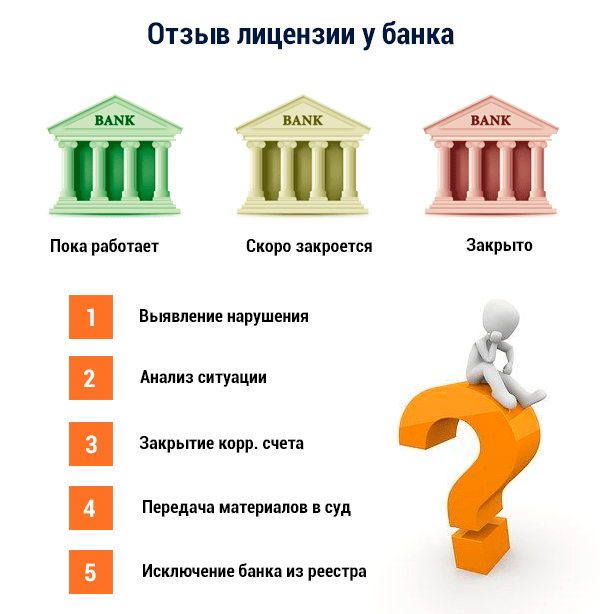

Лишить банк лицензии могут по самым различным причинам начиная от не вовремя сданного отчета и заканчивая выявлением деяний, не обозначенных в разрешении. Как бы там не было, но в ситуациях с отзывом лицензии банк прекращает свою работу. В подобных случаях даже добросовестные заемщики задаются вопросом стоит ли вносить платежи по взятому займу? Ведь если банк перестал функционировать, то и внесение оплаты через отделения данного учреждения невозможны.

А между тем кредитные обязательства никуда не исчезают, меняется только получатель. В случае с отзывом лицензии это может быть:

- другая финансовая организация, к которой перешли права на непогашенные кредиты;

- коллекторское агентство;

- государство в лице АСВ.

Поэтому если вы обладатель непогашенного кредита, то отдавать его необходимо, но уже новому кредитору.

А можно ли не платить? Можно, но рано или поздно о вас все равно вспомнят и начнут заниматься взысканием долга, который к тому времени еще и вырастет.

Если вы оказались в подобной ситуации, обязательно выясните кто новый владелец кредитного портфеля банка и на какие реквизиты теперь стоит вносить оплату займа. Узнать эту информацию можно как по телефону горячей лиии банка, та и на официальном сайте данного учреждении.

Как платить кредит если у банка отозвали лицензию?

Итак, ваш банк закрылся, а вы остались с непогашенным кредитным договором. Но как теперь правильно платить кредит банку, у которого отозвали лицензию? Для этого следуйте с схеме:

- узнайте новые реквизиты для оплаты кредита ( обратитесь к временному управляющему банка);

- через время вы получите письмо, в котором будут содержаться новые реквизиты банка, на которые теперь нужно производить оплату;

- при оплате кредита на новые реквизиты в назначении платежа обязательно указывайте номер кредитного договора и другие важные данные, которые касаются вашего займа.

Но даже если вы не обратитесь в банк для уточнения информации по поводу оплаты, то вас должны будут проинформированы о том, какой банк теперь обслуживает ваш кредит. Плюс в письме будут и новые реквизиты для оплаты.

Если вы не получаете письмо с новым расчетным счетом продолжайте вносить платежи по ссуде на старые реквизиты.Но при этом обязательно сохраняйте квитанции.

Кому платить кредит если у банка отозвали лицензию?

Итак, если лицензия отозвана, клиенту необходимо узнать кто новый правопреемник, а также новые реквизиты для внесения платежа.

Если банк был закрыт, а имущество было передано другому юридическому лицу, которое является санатором проблемного учреждения, то правопреемником будет являться санатор.

Если финансовое учреждение было признан банкротом, право на требование долга переходит к государству. Погашение долга должно происходить на реквизиты Агентства по страхованию вкладов.

Если банк успел продать свои проблемные активы, то требовать долг будут уже покупатели. Узнав, кто является правопреемником по действующему кредиту можете начинать вносить платежи. Узнать такую информацию можно по телефону горячей линии, которая доступна на официальном сайте даже после его закрытия.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Меняются ли условия ссуды при отзыве лицензии

Если у банка забрали лицензию, то куда платить кредит для расчета по всем обязательствам с кредиторами. Для принятия платежей от заемщиков, используя все активы, имеющиеся в учреждении, начинают свою работу конкурсный управляющий или ликвидатор.

Если Центробанк принимает решение в отношении банка, что он подлежит санации, то тогда финансовой организацией осуществляется внешнее руководство. Все требования по возмещению заемных денег производит санатор.

Банк могут не только лишить лицензии, но еще и удалить из действующего реестра кредитных организаций.

В этом случае права требования задолженности по взятым ссудам переходят к Агентству о страхованию вкладов. А так как это государственная организация, то заемщик автоматически становится должником государства.

Теперь государство может взыскать проблемный кредит быстрее и эффективнее, чем сам банк. Агентство может продать кредиты заемщиков коллекторским компаниям, которые, как известно, не сильно церемонятся со своими должниками.

Совет: внимательно следите за новостями о процедурах банкротства банков или решении передачи их активов на санацию. Ведь среди них может оказаться и банк, выдавший вам ссуду.

В некоторых случаях банк-правопреемник может предложить заемщику перезаключить договор. Однако заемщик имеет право не согласиться на новые условия договора, особенно, если они для него невыгодные.

Это касается и предложения нового банка досрочно расторгнуть прежний договор с единовременным погашением всей задолженности по ссуде.

Если же банк-правопреемник пытается изменить условия договора в одностороннем порядке, ущемляя при этом интересы заемщика, последний имеет право обратиться в суд при условии добросовестного выполнения им условий договора и отсутствия просроченных платежей.

Но если вы все же согласились перезаключить с новым банком договор, следует очень внимательно изучить новые его условия. Это нужно сделать для того, чтобы потом не оказаться в невыгодном по сравнению с предыдущими условиями положении и не потерпеть финансовые убытки.

Если банк ликвидируется, то все непогашенные заемщиками ссуды передаются банку-правопреемнику.

Рассмотрим примеры возможных ситуаций:

- Заемщику обязательно посылаются письменные уведомления от прежнего банка о лишении его лицензии и от нового, правопреемника, с указанием новых реквизитов банка, по которым можно продолжать осуществлять платежи. Условия, процентные ставки по кредитному договору должны оставаться неизменными.Несмотря на это, заемщику необходимо лично явиться в новый банк или связаться с контакт-центром организации для того, чтобы уточнить условия договора и удостовериться в том, что все последние взносы в прежний банк, до лишения его лицензии, зафиксированы правопреемником. Советуем потребовать в письменном виде от нового банка подтверждение, что у вас нет просрочки.

- Никаких уведомлений к вам не поступало. В этом случае следует продолжать исправно платить по кредиту по имеющимся реквизитам банка, при этом обязательно сохранять все документы об уплате. Если в будущем возникнут какие-то недоразумения – вы легко можете оспорить претензии банку.

- Бывают и такие ситуации, когда никаких уведомлений заемщик не получал, а очередной платеж по погашению задолженности уплатить негде – все банкоматы закрыты, не работает ни одно отделение банка. В этом случае заемщику нужно отправить заказное письмо на имя временной администрации с просьбой указать новые реквизиты для перечисления задолженности. Контактную информацию временной администрации можно найти на сайте Центробанка РФ здесь.

- Есть еще один вариант, при котором заемщик может оставить деньги в счет погашения долга на депозите нотариуса. В этом случае нотариусу самому придется уведомить кредитора о погашении вами долга. Но эта процедура платная (ст. 22 N 4462-1 ВС РФ от 11.02.1993 ) (ред. от 13.07.2015).

Процедура погашения кредита, если у банка была отозвана лицензия

Если у финансового учреждения отозвали лицензию, то процедура погашения открытого кредита, оформленного в таком банке, довольно четко изложена в действующем законодательстве страны. Заемщик просто должен соблюдать определенные правила:

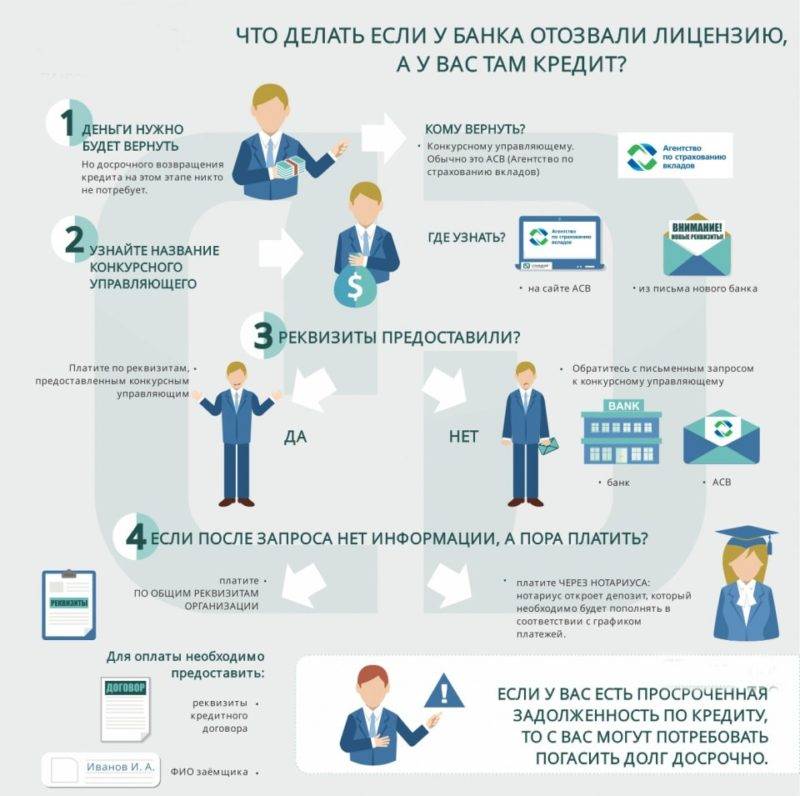

- Прежде всего, на официальном сайте Центрального Банка России следует узнать, в какой именнобанк были перенаправлены дела по кредитам аннулированной финансовой организации. Ведь именно с этой кредитной организацией должнику придется сотрудничать с того момента, как лицензия старого банка была отозвана и до момента полного погашения займа.

- Заемщик должен продолжить выполнять перед банком свои обязательства, которые были прописаны в кредитном договоре в момент оформления займа. Новыйбанк не может менять условия кредитного договора на свое усмотрение без ведома и согласия своего нового клиента.

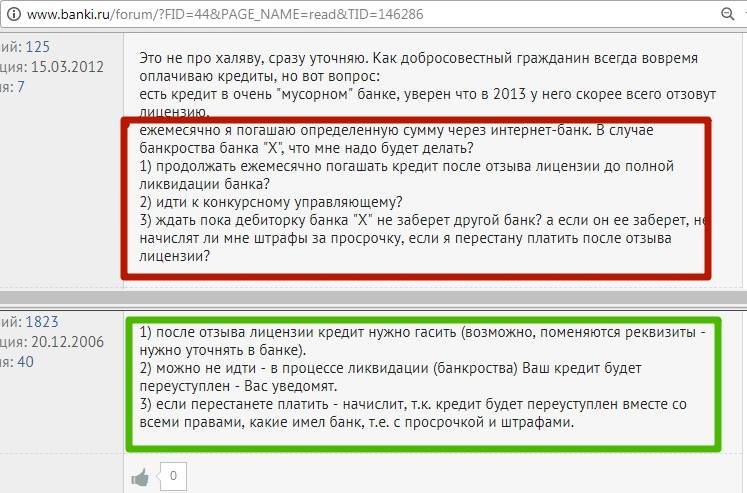

- Если у банка в один прекрасный деньотозвали лицензию, то заемщик должен посетить его филиал (или проконсультироваться со специалистами горячей линии) и выяснить, как именно надо будет продолжать вносить ежемесячные платежи по своему кредиту. Ведь, как показывает практика, если лицензия кредитной организации была отозвана, то у банка изменились реквизиты, которые используют, чтобы оплатить кредит. Однако, если реквизиты изменились, то заемщика об этом факте должны предупредить в письменном виде. В этом же письме должна находиться информация о новых реквизитах. Если письменного уведомления заемщик не получал, он может продолжать выплачивать свой кредит по старым реквизитам (главное, сохранять квитанции, подтверждающие факт оплаты очередного платежа).

- В ситуации, когда у банкаотозвали лицензию, есть и позитивная сторона – за простроченный платеж по кредиту ни новый банк, ни организация, которая взяла на себя обязательства по кредитам ликвидированного банка, не могут наложить на заемщика штрафные санкции. Ведь аннулированная лицензия считается исключительным явлением, о котором заемщик мог просто не знать. Но это не значит, что кредит можно не погашать вообще. Уклонение заемщика от его прямых обязательств, которые прописаны в кредитном договоре, влечет за собой тяжелые последствия, вплоть до судебного разбирательства.

Новый банк может предложить должнику выплатить кредит досрочно, или заключить новый кредитный договор на новых условиях выплаты займа. Однако заемщик не обязан принимать такие предложения от новой кредитной организации. Он может погашать свой кредит и на старых условиях.

Куда платить по кредиту, если банк «лопнул»?

Ознакомившись с данным выводом, у клиента обанкротившегося кредитора возникает резонный вопрос о новом адресе платежей. Ведь в большинстве случаев никаких уведомлений о смене реквизитов не поступает. Многие могут счесть это поводом для приостановки или полного отказа от своих обязательств. Однако подобные действия будут неправомерными. В соответствии с законом клиент должен самостоятельно найти и проверить информацию о закрытии или смене расчётных счетов для платежей.

Но даже люди, не стремящиеся получить выгоду от ликвидации кредитора, сталкиваются с серьёзной проблемой получения актуальных данных по новым реквизитам. Некоторые узнают о банкротстве из газет и телевизионных программ, другие распространяют информацию соседей по «сарафанному радио». Подлинных же источников всего 3:

Если на странице банка нет информации о грядущих масштабных изменениях, два других источника гарантированно разместят таковую. Если же и там отсутствуют данные о закрытии, следует позвонить в отделение кредитора и уточнить информацию у него. Возможно, сведения распространяются в качестве дезинформации с целью компрометации от конкурентов.

Чем может обернуться не оплата кредита в ликвидированном банке?

Так как ликвидация банка не аннулирует уже оформленные кредиты, невыполненные платежи позволят кредитору применить санкции, прописанные в договоре. Сначала они представлены штрафами и пени. Если первые меры не оказали должного эффекта, работники банка могут воспользоваться услугами коллекторского агентства. Сотрудники организаций будут мотивировать вернуть деньгу путем звонков и личных встреч. Если их действия выходят за рамки полномочий, есть смысл собрать доказательства и обратиться в прокуратуру.

Существенные просрочки по кредиту с залогом обернутся продажей обремененного имущества. При оформлении договора с поручителями или созаемщиками работники банка могут привлечь их к выплате задолженности.

Если клиент был признан злостным неплательщиком, регулировать отношения с ним будут в судебном порядке. Заемщику стоит прибегнуть к такому способу, если пени были начислены незаконно. Однако решение вопроса в суде негативно сказывается на кредитной истории. И в следующий раз получить заём на выгодных условиях будет сложно.

Заключение: Советы для заёмщика

Чтобы избежать трудностей, связанных с банкротством банка-кредитора, при необходимости в займе следует выбирать стабильные банки с надежной репутацией. Хотя кредит не предполагает серьезных изменений в случае банкротства компании, эти меры позволят избежать беспокойств.

И если у банка отозвали лицензию, стоит постараться вовремя узнать, кому перешли права на получение средств по кредиту, чтобы использовать правильные реквизиты. И не забывать о своевременном внесении платежей.

3.583333331

Нужно ли погашать кредит, если банк потерял лицензию?

Потеря выдавшим заем коммерческим банком права заниматься кредитной деятельностью не является основанием для прекращения платежей по договору. У заемщика могут возникнуть некоторые проблемы с внесением платежей, но сами долги никуда не пропадут. Сначала обслуживанием клиентов будут заниматься временные управляющие, а после отзыва лицензии и ликвидации кредитного учреждения, претендовать на задолженность может выкупившее договор третье лицо или же государство, гарантирующее возвращение депозитов. В основном права требования по действующему кредиту переходит к частным компаниям, которые выкупают долги.

Рекомендации по погашению задолженности в случае отзыва лицензии обслуживающего банка:

- Внесение денежных средств на действующий расчетный счет по стандартному графику без просроченных выплат.

- Обращение к представителям временной администрации для планирования дальнейших действий.

- Осуществление регулярных платежей на временный расчетный счет, открытый во время ликвидации банка.

- Обсуждение с новым кредитором условий сотрудничества с возможным пересмотром параметров сделки.

- Досрочное или плановое погашение долга с использованием расчетного счета нового кредитора.

Любые просроченные платежи, возникшие по вине заемщика, будут рассматриваться выкупившей кредитный договор компанией в качестве достаточного основания для наложения штрафных санкций.

Среднестатистический заемщик не разбирается в правовых вопросах, связанных с банкротством и ликвидацией банка. Физическое лицо боится вносить платежи по кредиту на расчетный счет лишившегося лицензии банка, так как существует риск потери денежных средств. Однако на практике заемщик всецело защищен. Если расчетный счет обанкротившегося кредитора перестает обслуживаться, деньги автоматически возвращаются плательщику или пересылаются на действующий счет. Таким образом, в любом случае происходит погашение задолженности.

Почему нужно продолжать платить?

Подписывая кредитный договор, клиент тем самым обязуется выплатить его в полном объеме и на условиях, прописанных банком.

Банк предоставляет также информацию, каким способом можно погашать кредит и отслеживает все поступления.

В кредитном договоре прописано, что нельзя изменить условия кредитования в одностороннем порядке. Поэтому самостоятельно принимать решение не платить по кредиту нельзя. Если кредитная организация перестала осуществлять свою деятельность, это не значит что все закончено.

На определенное время работу принимает временное руководство, которое и должно оповестить клиентов о дальнейших действиях. В последующем данный банк выставляется на аукцион и его покупают со всей прибылью и долгами.

Если временная комиссия не предоставила вовремя информацию о действующих кредитах и как их можно оплачивать, штрафы и пени не придется платить, так как это вина кредитора.

Индивидуальным предпринимателям, взявшим кредит как юридическое лицо также необходимо возвратить действующий долг. У них с физическими лицами одинаковые права и обязанности.

Можно ли потратить материнский капитал на погашение кредита

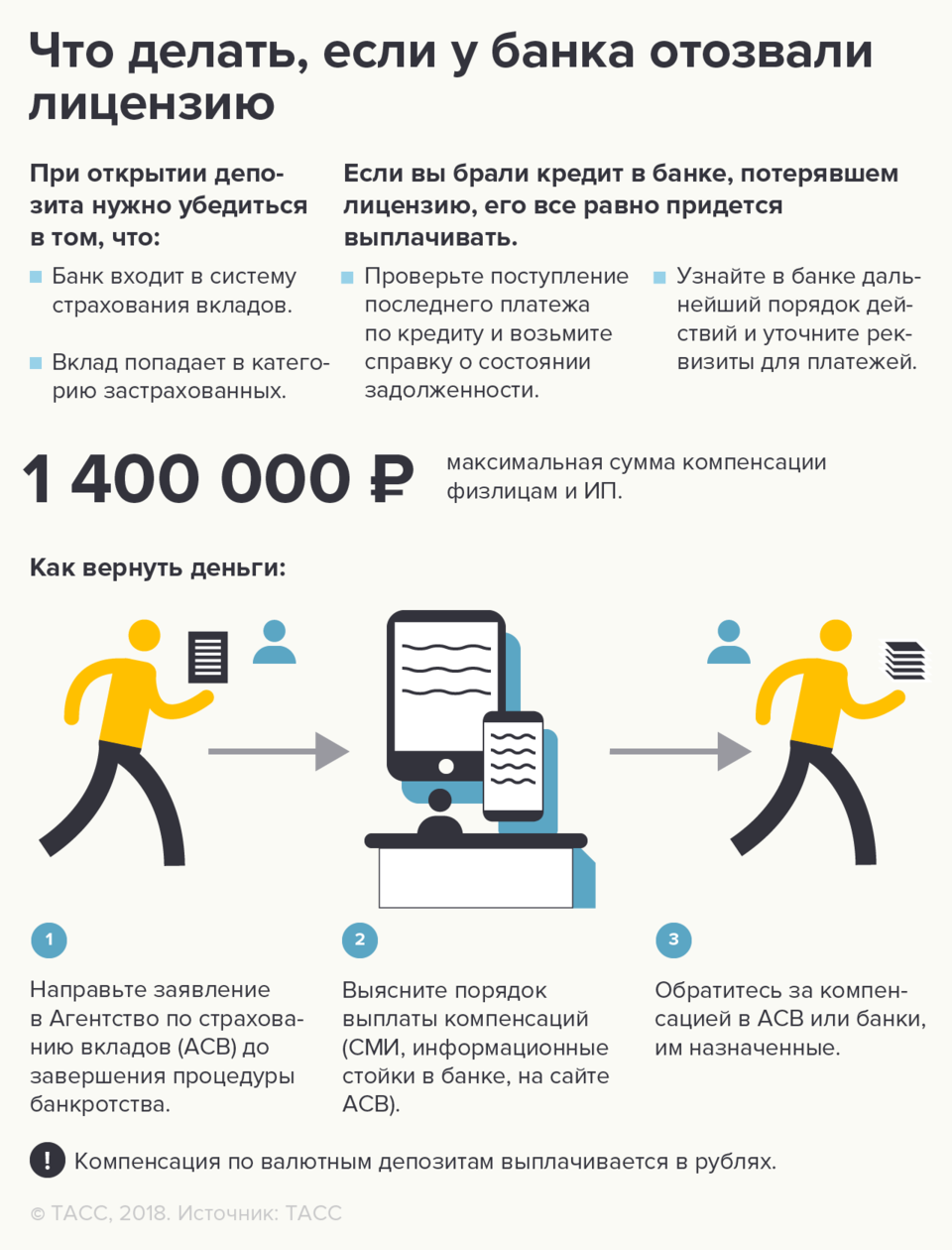

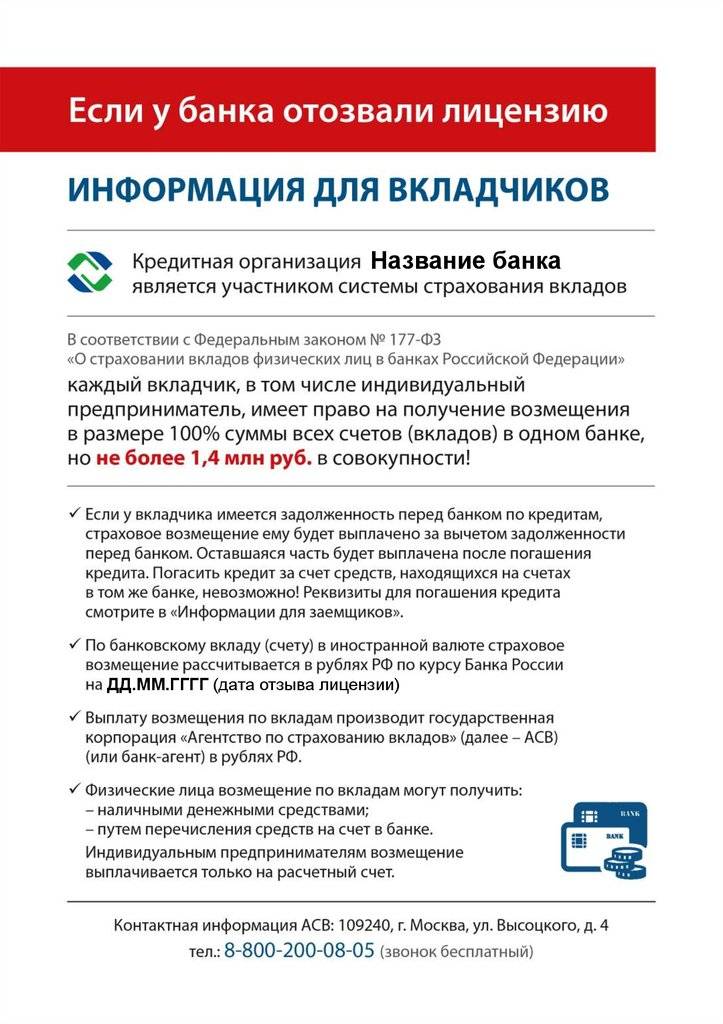

Средства, оставшиеся на счетах клиентов, являются застрахованными и подлежат выплате после отзыва лицензии у банка в размере не более 1 400 000 рублей. Поэтому, если заемщик хранил средства для очередного платежа, на каком-либо счете, это сумму ему обязательно вернут.

Что делать, если кредит взят, но не потрачен, а у банка отозвали лицензию?

Такие ситуации бывают. В качестве примера можно рассмотреть ситуацию с ипотекой, когда она уже одобрена, насчет заемщика поступили средства, но он еще не успел ими распорядиться к тому моменту, когда банк лишился лицензии. В такой ситуации обязательства заемщика перед банком уже вступили в силу и он вынужден выплачивать проценты по кредиту, а вот воспользоваться заемными средствами не может. Получить положенные средства заемщик может только в общем порядке, а именно подав требование о включении его в реестр кредиторов третьей очереди. Ситуация очень неприятная, но иного выхода из нее нет. Предупредить ее может только грамотное юридическое сопровождение всей сделки от самого ее начала и до завершения, поэтому оформляя ипотеку и приобретая жилье, лучше перестраховаться и отдать определенную сумму толковому юристу, чем столкнуться с такими трудностями.

| Ваша оценка: (2 голосов, средний: 5,00 из 5) |

Читайте далее:

- Нечем платить кредит, что делать?

- Чем грозит просрочка по кредиту?

- Оформляем кредит на карту онлайн не выходя из дома

- Какие нужны документы для получения кредита

- Как оформить кредит с плохой кредитной историей? Банки, МФО и прочее

- Куда обратиться если банк обманывает?

Банк лишили лицензии. Надо ли платить кредит?

Сам факт отзыва лицензии – это не приговор. Юридическое лицо все еще существует, только лишается возможности осуществлять ряд операций. Банк никуда не исчезает, и обязательства перед ним сами себя не погасят. Он также имеет возможность вернуть лицензию, если решит свои финансовые проблемы.

В случае ликвидации банку необходимо произвести расчеты со своими кредиторами, в том числе с вкладчиками. Такие расчеты производятся из средств на балансе. Банк заинтересован в том, чтобы этих средств хватило на всех, поэтому будет на законных основаниях требовать возврата каждого выданного кредита.

Как узнать, что банк лишили лицензии?

Банк России (ЦБ РФ) может отозвать у любого коммерческого банка лицензию в случаях, описанных в ст.20 федерального закона № 395-1 «О банках и банковской деятельности». Оснований для такого решения несколько:

- если лицензия выдана на основании недостоверной информации;

- если банковские операции по лицензии не проводились более года с момента её получения;

- если отчетность банка признана недостоверной или нарушены сроки ее предоставления более чем на 15 дней;

- если банком совершаются операции, не предусмотренные лицензией;

- если банк не исполняет законы и решения судов в отношении него.

В некоторых случаях Банк России сразу отзывает лицензию у неблагополучного банка:

- при снижении нормативов достаточности капитала до показателя менее 2%;

- если размер собственных средств ниже зарегистрированного уставного капитала и банк не привел показатели в соответствие в установленный срок;

- при невозможности удовлетворить требования кредиторов;

- если при снижении размера собственных средств ниже минимально допустимого показателя банк не переквалифицировался в небанковскую кредитную организацию.

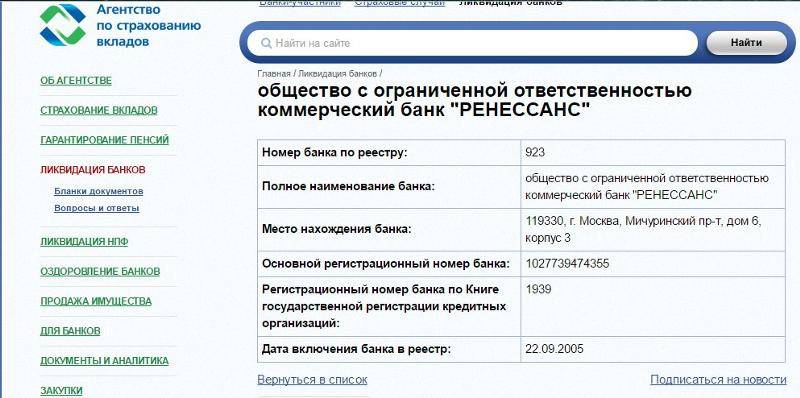

После отзыва лицензии в банке вводится временная администрация на срок до шести месяцев. В течение этого времени начинается конкурсное производство. Затем по решению суда запускается процедура банкротства. В качестве конкурсного управляющего всегда выступает Агентство по страхованию вкладов, так как на него законом возложены функции возврата вкладчикам их сбережений. Структура банка меняется, и он больше не может вести свою уставную деятельность, но сама организация все еще существует.

Первая информация о том, что банк терпит бедствие, появляется в СМИ. Достоверными источниками стоит считать официальные ресурсы:

- сайт ЦБ РФ;

- сайт АСВ;

- портал Единого федерального реестра сведений о банкротстве;

- сайт самого банка;

- публикации в изданиях «Коммерсантъ» и «Вестник Банка России».

Кроме того, АСВ берет на себя обязанность по уведомлению клиентов об отзыве лицензии у их банка. Всем направляются информационные письма в соответствии с указанными в банковской программе адресами. Письмо-уведомление содержит данные об остатке задолженности, сроках внесения платежей и реквизиты, по которым их нужно вносить.

Важно помнить, если вы не предоставляли в банк информацию об изменении адреса проживания (в том случае, что вы его меняли), то и письмо вам не придет

Почему нужно погашать кредит в этом случае?

Банк выдает кредит на основании кредитного договора. Отношения банка и заемщика регулируются 353-ФЗ «О потребительском кредите (займе)», где четко прописано, что за неуплату полученного кредита к заемщику применяются меры в виде штрафов, пеней и неустоек. В некоторых случаях банк может востребовать досрочное погашение в полном объеме или подать на должника в суд

При этом неважно, работает банк или он находится в процессе ликвидации

Во время процедуры банкротства АСВ не только возвращает клиентам застрахованные вклады, но и занимается продажей активов банка. Назначается правопреемник. Обычно это другой банк или коллекторское агентство, готовое приобрести долги по кредитам по выгодной цене (в рамках процедуры уступки права). Кредит никуда не исчезает, а, значит, платить его все равно придется, и лучше делать это в строго установленные договором сроки, не допуская просрочек.

Таким образом, лишение банка лицензии не даёт вам права не выполнять обязательства по заключенному кредитному договору с банком. Если вы перестанете выплачивать кредит, то получите потом массу проблем и потратите свои нервы.

Что делать, если нет возможности вернуть кредит из-за отсутствия денег?

Иногда процедура отзыва лицензии у банка совпадает с возникновением финансовых трудностей у заемщиков, которые в такой ситуации не знают, что делать, если нечем платить по кредитам. К сожалению, кредиторов не слишком волнуют проблемы клиентов, из-за которых они не в состоянии продолжать выполнять свои обязательства. При возникновении такой ситуации у заемщиков есть два пути решения проблемы:

- Обратиться в другое финансовое учреждение и пройти процедуру рефинансирования на выгодных условиях. В этом случае кредитор перечислит всю задолженность своего клиента в прежний банк, а заемщик станет платить ежемесячные платежи по новому займу. Участие в такой кредитной программе позволит сэкономить деньги на процентных ставках, а также получить приблизительно месяц отсрочки для внесения ежемесячного платежа.

- Обратиться к родственникам и знакомым, попросить у них в долг деньги и заплатить ежемесячный платеж или погасить всю задолженность по кредиту.

- Принять участие в программе реструктуризации кредита. Ее предлагают далеко не все банки, особенно клиентам других финансовых учреждений, но при желании можно найти кредитора, который поможет снизить финансовую нагрузку.

Заключение

На вопрос «Платить ли кредит, если банк обанкротился», ответ может быть только один: да, обязательно. Если у банка только-только отозвали лицензию, то оплата производится в Агентство по страхованию вкладов. А дальше необходимо следить за ситуацией. Если долги перед банком будут проданы третьему лицу, реквизиты вашего платежа снова изменятся.

Попытки затаиться и не платить, как показывает практика, ничем хорошим не заканчиваются: помимо штрафов и пеней можно схлопотать требование выплатить всю сумму кредита немедленно. Поэтому даже если вам не сообщили в официальном порядке о банкротстве банка, приложите усилия, узнайте сами. Публикация новых реквизитов на сайте обанкротившейся кредитной организации – это и есть официальная информация.

Если ваш платеж по кредиту «завис» в банке во время отзыва лицензии, придется заплатить еще раз уже по новым реквизитам, а затем получить первую сумму в виде страхового возмещения по вкладу.

В любой непонятной ситуации обращайтесь в Агентство по страхованию вкладов: сейчас в этой организации наработан серьезный опыт решения конфликтных ситуаций, и если даже вам не помогут непосредственно, то хотя бы объяснят, куда обращаться. Контакты АСВ здесь: https://www.asv.org.ru/contacts/