Если надоел спам – как отказаться от рассылки

Банки рассылают сообщения определенному сегменту своих клиентов, и многие из них в принципе не собираются оформлять кредит. Постоянные сообщения или даже звонки могут серьезно раздражать.

Сама по себе рассылка сообщений не является нарушением закона – скорее всего, клиент подписал согласие на нее, и даже указал номер телефона. Но даже если согласие на обработку данных у банка есть, отказаться от рассылки – не проблема.

Для этого нужно обратиться в отделение банка, или по номеру горячей линии. Многие банки имеют другие каналы связи – онлайн-чат, электронная почта, сообщения в мессенджерах.

Заявку можно составить как в письменной, так и в устной форме. С момента получения заявки адресата сразу исключают из базы рассылки.

В редких случаях рассылка продолжится даже после отказа от нее. Тогда представители банка рекомендуют составить жалобу – на сайте банка или в отделении. На нее в кредитном учреждении должны отреагировать в обязательном порядке.

Однако куда более настойчивы те, кто делает «холодные звонки» – просто обзванивает все номера телефонов, надеясь «впарить» кому-то кредит или микрозайм.

Сразу заметим – добросовестные банки, которые дорожат своей репутацией, не будут «забрасывать» потенциальных клиентов спамом. Это чаще делают микрофинансовые компании и кредитные потребительские кооперативы.

Работа этих фирм строится по другой схеме:

- добывают номера телефонов. Их берут с сайтов бесплатных объявлений, скупают базы номеров клиентов других фирм (это незаконно), или вообще пишут/звонят по случайным номерам;

- они не проводят никакой проверки перед «одобрением» кредита. Это попросту невозможно из-за отсутствия данных;

- операторы call-центров делают сотни «холодных» звонков каждый день – то есть тем, кто еще не был клиентом их компании. С сообщениями проще – их рассылают автоматически;

- тех, кто соглашается оформить кредит, приглашают в ближайший офис организации.

Пользоваться услугами таких кредиторов стоит очень осторожно, а еще лучше – вообще не сообщать им никаких данных и сразу отказываться от предложения. Массовая рассылка или постоянные звонки с предложением оформить кредит противоречат законам, это возможно только при наличии согласия клиента

Массовая рассылка или постоянные звонки с предложением оформить кредит противоречат законам, это возможно только при наличии согласия клиента.

Чтобы больше не получать сообщения и звонки, сначала стоит вежливо попросить исключить номер телефона из базы. Если реакции не будет – нужно обращаться в ФАС с жалобой.

Что делать, если комиссию списали незаконно?

Еще на этапе заключения договора необходимо внимательно изучить его условия и проверить, не установлены ли в нем скрытые и незаконные комиссии. Сотрудник финансовой организации обязан дать подробные пояснения о сути и стоимости каждой предоставляемой услуги.

Часто клиенты финансовых организаций оказываются перед выбором: согласиться на заключение договора на стандартных условиях или вовсе отказаться от предоставления услуг. В таком случае можно оспорить взимание неправомерных комиссий уже после подписания договора.

Права физлиц – заемщиков и непрофессиональных участников рынка финансовых услуг – закреплены в Законе о защите прав потребителей и Законе о банках и банковской деятельности. Согласно нормам действующего законодательства заемщик имеет право на предоставление полной и достоверной информации о стоимости кредита и в случае нарушения прав может отказаться от договора.

В случае неправомерного списания комиссии:

1. Соберите документы, подтверждающие основание и факт взимания комиссии (кредитный договор, банковская выписка).

2. Определите, является ли комиссия платой за отдельную реально предоставленную услугу или же за действия, сопутствующие заключению договора и исполнению обязательств по нему. Например, выдача кредита невозможна без оформления заявки, следовательно, взимание платы за данную услугу неправомерно.

3. Обратитесь в финансовую организацию с претензией. Она должна быть составлена с учетом требований, указанных в договоре, и содержать доводы о незаконности и необоснованности списания комиссии. Не забудьте получить подтверждение подачи претензии (входящий номер заявления, подпись сотрудника).

4. Если финансовая организация ответила отказом или бездействует по истечении 30 дней после направления претензии, следует обратиться с жалобой в территориальное подразделение Роспотребнадзора и Центрального банка России.

5. Если вышеперечисленные действия не дали результата, придется обратиться с исковым заявлением в суд. Это позволит вернуть неправомерно списанную комиссию, взыскать проценты за незаконное удержание финансовой организацией денежных средств и компенсацию морального вреда.

Когда сообщение может быть мошенническим

Дальше все зависит от фантазии мошенников:

- Кто-то просит оплатить доставку карты заранее;

- Кто-то требует предоплату для подтверждения платежеспособности;

- Другие просят назвать конфиденциальную информацию вашей карты (код безопасности), чтобы зачислить деньги, а на самом деле – воруют их.

Чтобы не попасться на уловки, надо запомнить главное: банковские сотрудники никогда не спрашивают данные вашей карты. Все, что нужно для перевода денег – это номер карточки, и больше ничего. Если с вас просят дополнительные сведения, коды, деньги, требуют установить что-то в телефон, то с вами связались мошенники, и с ними лучше прекратить любую связь.

- АИФ (Аргументы и Факты)

- Консультант Плюс (Персональные данные)

- Консультант плюс (О рекламе)

- Тинькофф Журнал

Что можно сделать, если нечем платить кредит?

У этой сложной ситуации существует несколько вариантов решения:

Реструктуризация долга

В некоторых случаях банк готов пересмотреть условия кредитного договора. Для этого должны быть веские основания, так как процедура в целом банку не слишком выгодна. Человек должен предоставить в банк веские причины для реструктуризации. Это может быть наличие серьезного заболевания и длительного лечения, потеря работы, кормильца, выход в декрет и так далее. Банк может предложить несколько вариантов послаблений:

- предоставить «кредитные каникулы» — на какой-то срок заемщик будет освобожден от уплаты процентов или процентов и основного долга. Банк не прощает заемщику эти деньги, а просто переносит их выплату на более позднее время;

- увеличить срок погашения кредита — при этом сократится ежемесячный платеж, но общая сумма к погашению за счет дополнительного времени и процентов увеличится;

- изменить валюту кредита, например, если он получен в долларах или евро.

Процентную ставку по кредиту банк при реструктуризации долга не меняет, даже если текущие ставки ниже той, по которой был открыт кредит.

Банкротство

Банкротство возможно в том случае, когда общий долг превышает 500 000 рублей. Заемщик может быть признан банкротом только по решению суда. Этот процесс занимает определенное время. Судом будет наложен арест на все имущество банкрота, и оно пойдет в счет погашения долга. Даже если стоимости имущества не хватит, чтобы рассчитаться по кредиту, он будет закрыт. В этом единственное преимущество. На открытие новых кредитов в будущем рассчитывать бесполезно. Факт банкротства будет зафиксирован в КИ.

Можно ли просто подождать?

Удивительный факт, про который знают совсем немногие. Существует срок исковой давности — 3 года. Если в течение этого времени ничего не платить и не взаимодействовать с представителями банка, то позже с должника уже не смогут списать ничего. Естественно, что вряд ли банк будет ждать 3 года, пока ему вернут деньги, но гипотетически такая возможность существует. Этот вариант предполагает, что 3 года должник вынужден будет скрываться, не отвечать на телефон, менять место жительства и не иметь денег на счетах или пластиковых картах, чтобы банк не смог их списать или арестовать.

Как узнать статус заявки на кредит в Почта Банке

После подачи в банк запроса на оформление кредита клиенты желают быстрее получить решение. Узнать, одобрен ли вам кредит в Почта Банке, можно в кратчайшие сроки, потенциальному заемщику не придется тратить время на длительное ожидание ответа.

Сроки рассмотрения заявок на кредит в Почта Банке

Для удобства клиентов Почта Банк предлагает оставить заявку на получение кредита, не выходя из дома. На сайте банка необходимо определиться с выбором кредитного продукта и заполнить электронную форму анкеты.

В графах онлайн-заявки указываются параметры желаемого кредита: сумма и срок. Далее заполняются персональные сведения потенциального заемщика, мобильный номер телефона, адрес электронной почты. Проверяйте правильность введенной информации, ведь уведомление о принятом решении поступит на телефон или электронный ящик.

В заявке указывается клиентский центр, в который нужно обратиться при одобрении. Внизу электронной формы поставьте галочку о согласии на обработку персональных сведений и запрос в БКИ.

После отправки запроса он моментально обрабатывается системой. Узнать статус заявки на кредит можно уже через несколько минут. Решение в таком случае предварительное, итоговый вердикт выносится при предоставлении в отделение банка всех необходимых документов.

Если нет возможности отправить запрос через интернет, можно напрямую обратиться в офис Почта Банка. Узнавать адреса ближайших отделений можно на сайте либо по телефону контактного центра. Кредитный специалист поможет заполнить заявку и даст консультацию по интересующим клиента продуктам.

Важно! Заявка, поданная в отделении, может рассматриваться в течение одного рабочего дня

Способы узнать, одобрен ли кредит

Узнать принятое решение по кредиту можно несколькими вариантами:

- В большинстве случае банк информирует клиента при помощи СМС-сообщения. В его тексте указываются параметры предодобренного кредита, адрес ближайшего отделения и телефон для обратной связи.

- Если по каким-либо причинам банк не готов одобрить кредит, то специалист Почта Банка связывается с клиентом по указанному в анкете телефону и предлагает альтернативные способы кредитования. Если у банка возникают сомнения по поводу предоставленных сведений, при звонке уточняются недостающие данные.

- В случаях, когда мобильный телефон недоступен, уведомление высылают на электронную почту. В письме указывается информация о статусе заявки и руководство для дальнейших действий клиента.

Если заявка подавалась в отделении Почта Банка, кредитный специалист может предложить подождать несколько минут, после чего сообщит о принятом решении. При одобрении сразу же можно приступить к оформлению документов на кредит.

При необходимости более длительного рассмотрения запроса сотрудник банка свяжется с клиентом по контактному номеру и договорится об удобном времени посещения отделения.

Что влияет на принятие решения банком

Не всегда по заявке приходит положительный ответ. Чаще всего банк отказывает в кредитовании, если сомневается, что клиент сможет вернуть долг вовремя. Причины, по которым банки отказывают в выдаче займа, в большинстве случае не озвучиваются.

На принятие решения влияют следующие факторы:

- Кредитная история. Если у клиента есть открытые просрочки, нет гарантий, что в этот раз он ответственно подойдет к вопросу выплаты задолженности. Банки предъявляют строгие требования к статусу кредитной истории и нацелены на аудиторию благонадежных заемщиков.

- Высокая долговая нагрузка. Банки руководствуются негласным правилом, согласно которому сумма платежей по кредитам не должна превышать 40% от среднемесячного дохода. Даже если заемщик исправно вносит все платежи, то оформление дополнительного займа может усугубить положение.

- Наличие задолженностей по ФССП, штрафы, налоги. Перед подачей заявки на кредит закройте все имеющиеся задолженности. Если небольшой штраф по ГИБДД не сыграет никакой роли при принятии решения, то наличие исполнительного делопроизводства станет препятствием для одобрения займа.

- Низкий уровень дохода может стать причиной для отказа. Если финансовое положение клиента не позволяет выплачивать задолженность по желаемому кредиту, то банк может предложить заем на меньшую сумму.

Предварительное решение принимается системой, обработка дынных занимает несколько минут. Итоговый вердикт выносится после изучения кредитными специалистами всех сведений о заемщике. При неверно указанной информации система в автоматическом режиме может отклонить заявку, а предоставленные сведения будут расценены как ложная информация.

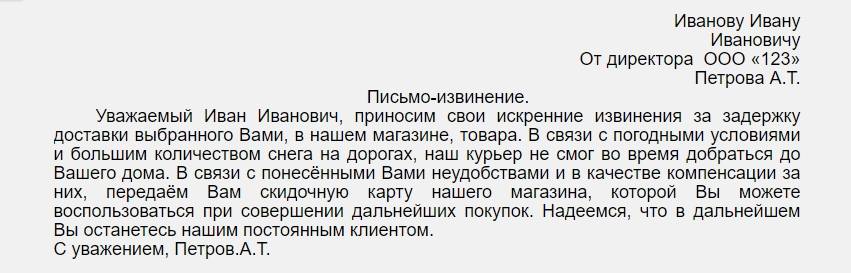

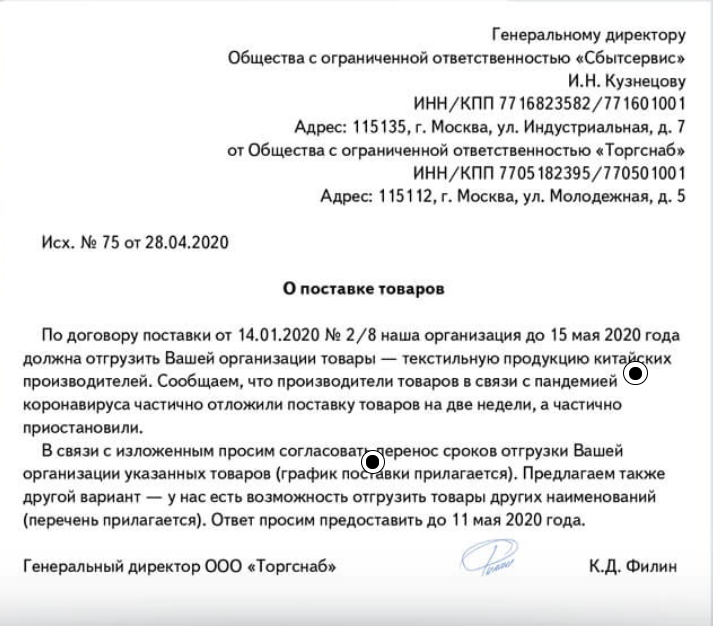

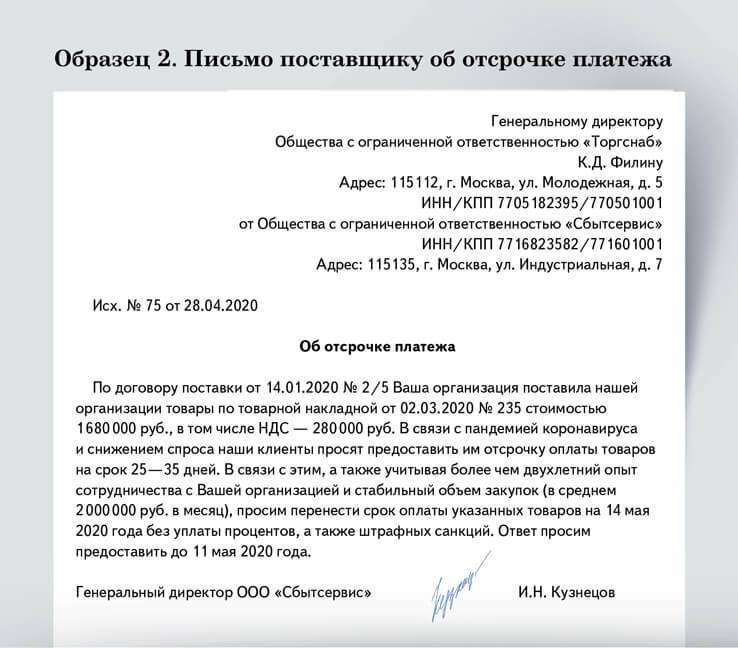

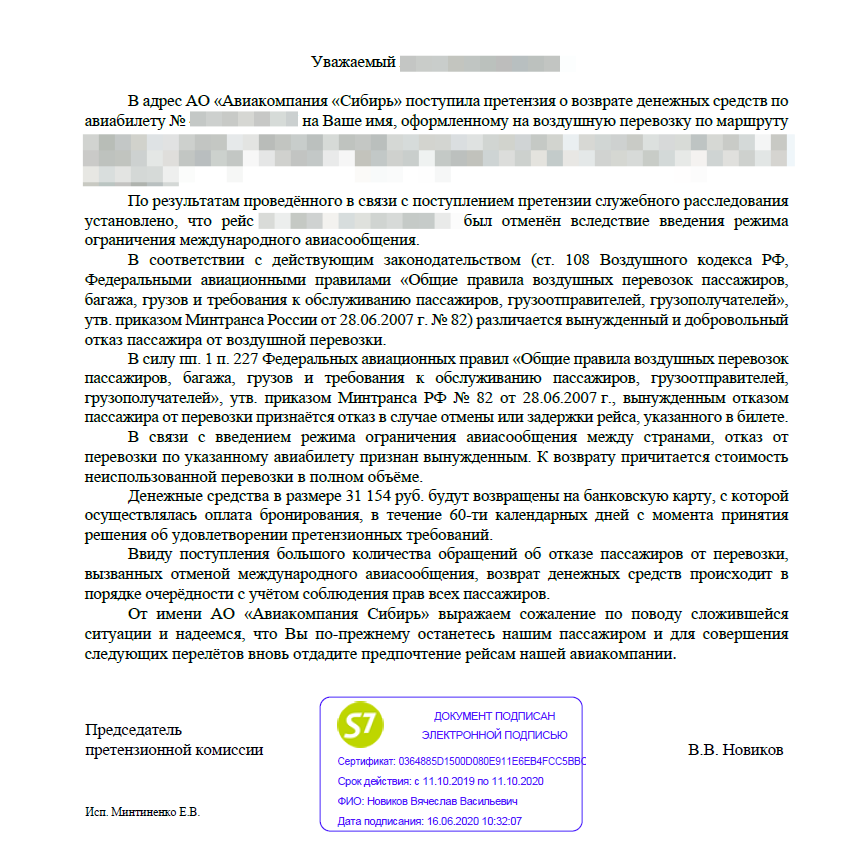

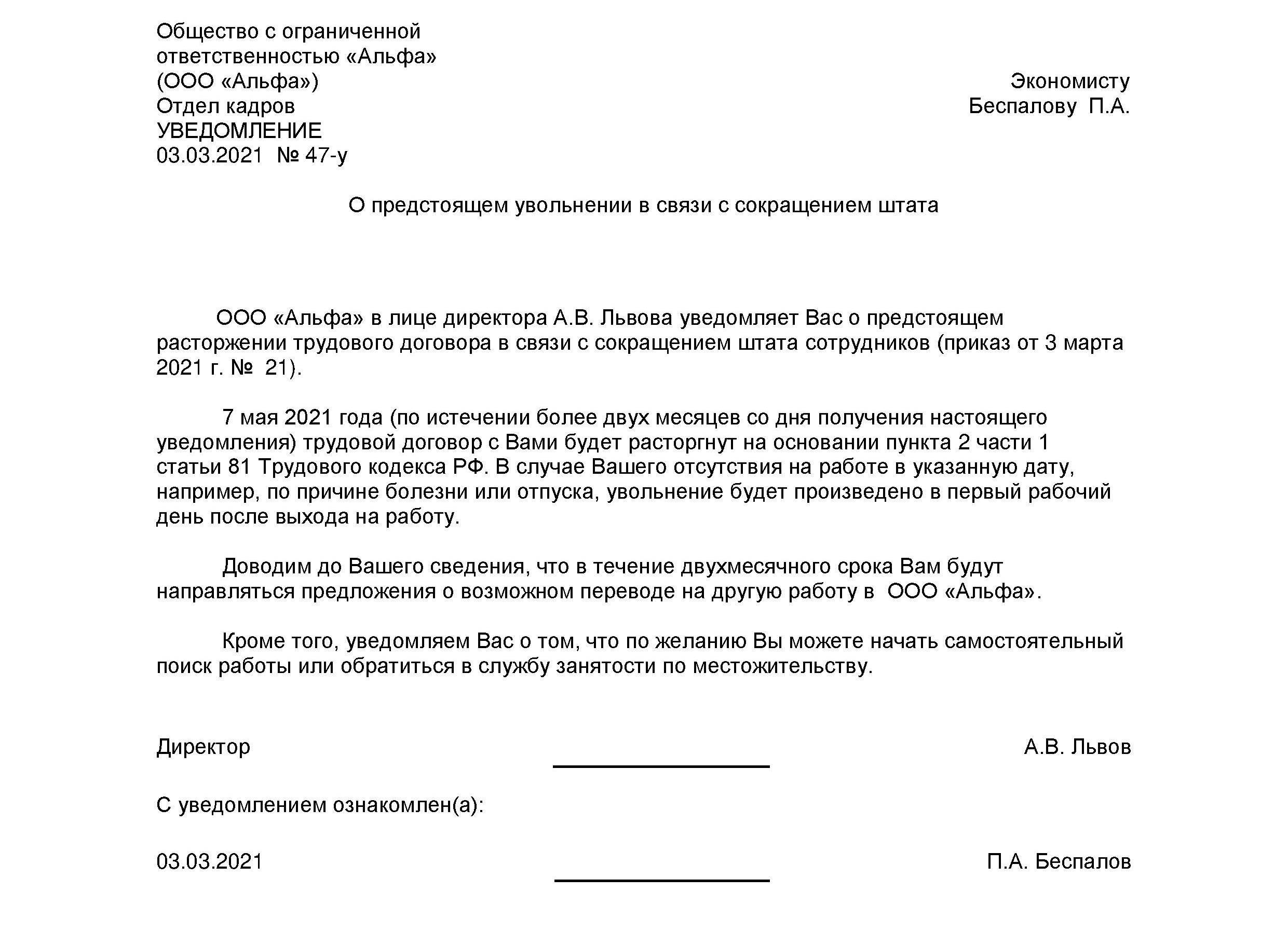

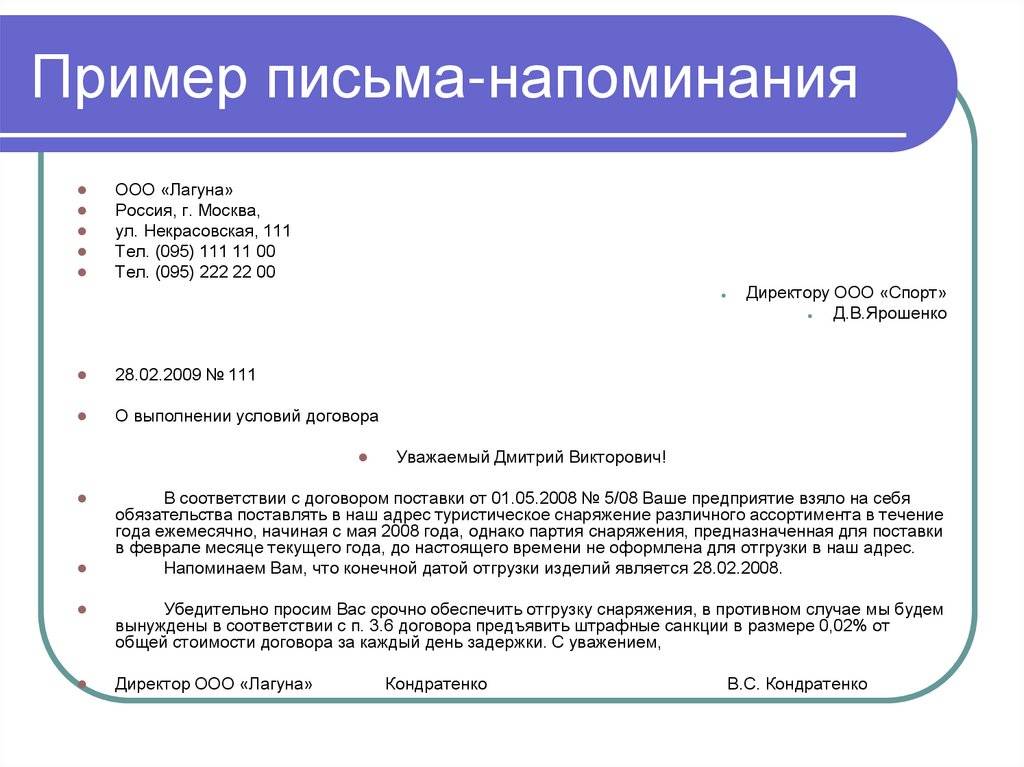

Письмо-отказ от сотрудничества

Если вам потребовалось сформировать письмо-отказ от сотрудничества, посмотрите его образец и комментарии к нему.

В начале письма напишите, для кого оно предназначено: укажите название организации, должность и ФИО ее представителя, на имя которого составляете ответ

Используйте вежливую форму обращения, поблагодарите за проявленного внимание к вашей компании и после этого переходите к сути послания.

Обязательно сошлитесь на то письмо, в ответ на которое вы пишете отказ, укажите обстоятельства, которыми вызвана отрицательная реакция. Если вашим оппонентом к его предложению были приложены какие-то дополнительные бумаги, обозначьте то, что вы с ними ознакомились.

При возможности, выскажите в письме выражение надежды на то, что сотрудничество все же состоится, не преминув внести условия, которые для этого должны быть выполнены.

В заключение подпишите письмо и датируйте.

Что говорить банку

Если возникли финансовые трудности — как можно раньше предупредите об этом банк. Могут помочь документы, которые подтвердят финансовые трудности, например, официальное письмо о задержке зарплаты с вашего места работы.

Банк рассмотрит вашу ситуацию и, возможно, поможет ее решить без потерь: предложит снизить размер платежей или остановить проценты по кредиту. Но при этом банк не обязан входить в положение клиента. Снова все зависит от политики банка.

Если не поступил платеж. Если вы пополняли счет, но оплата не поступила, не спешите звонить в банк и обвинять его в мошенничестве на повышенных тонах. Я работаю в банке, на моей практике чаще всего деньги не поступают на счет из-за ошибки в реквизитах. Внимательно проверьте внесенные данные для оплаты — это обязанность клиента, а не банка.

Если данные верны, обратитесь в точку оплаты вместе с чеком. Если из-за не поступившего платежа возникла просрочка, сообщите о ситуации банку. Предоставьте копию чека о внесении средств в качестве подтверждения. Возможно, банк сможет помочь или даст консультацию, как лучше действовать для возврата. При этом банк может рекомендовать произвести оплату повторно, чтобы вы не переплачивали штрафы и проценты.

Если звонят по поводу чужих кредитов, крики и угрозы в сторону банка вряд ли помогут решить ситуацию. Чтобы вас перестали беспокоить, предоставьте в банк документы, подтверждающие, что этот номер принадлежит вам, а не другому человеку. Специалисты проверят полученные документы, позвонят для последнего уточнения и звонки вам прекратятся.

Письмо-отказ от предложения о работе

Не только от предприятия может поступить письмо-отказ. В некоторых случаях его может выразить лицо, не имеющее к компании никакого отношения: например, соискатель на какую-либо должность. Если вы являетесь именно таким человеком, формируйте отказ также сообразно с правилами и нормами деловой документации. Используйте вежливое обращение, укажите наименование предложенной вам вакансии, а также причину, по которой вы от нее отказываетесь (не забывайте о том, что потенциальный работодатель может пересмотреть условия предлагаемой вам работы). В конце обязательно подпишитесь и поставьте дату.

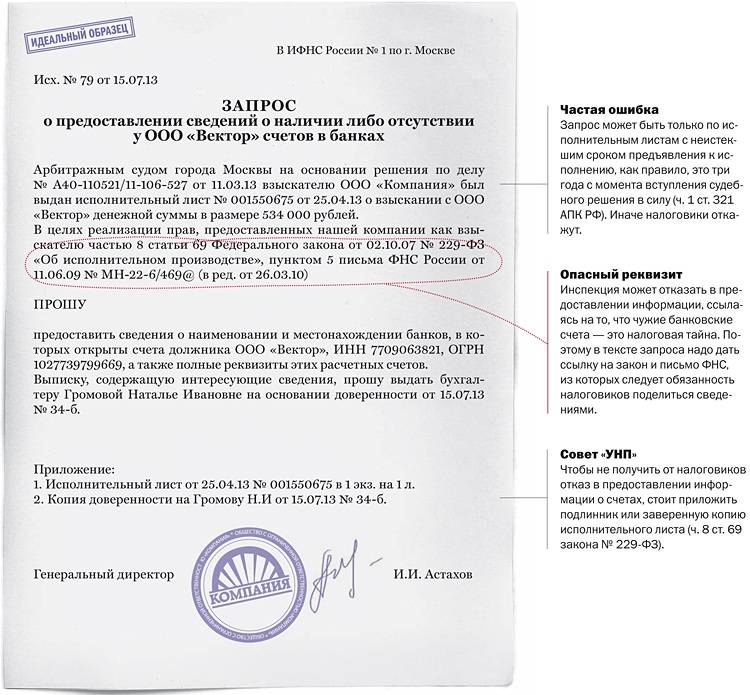

Центральный банк Российской Федерации

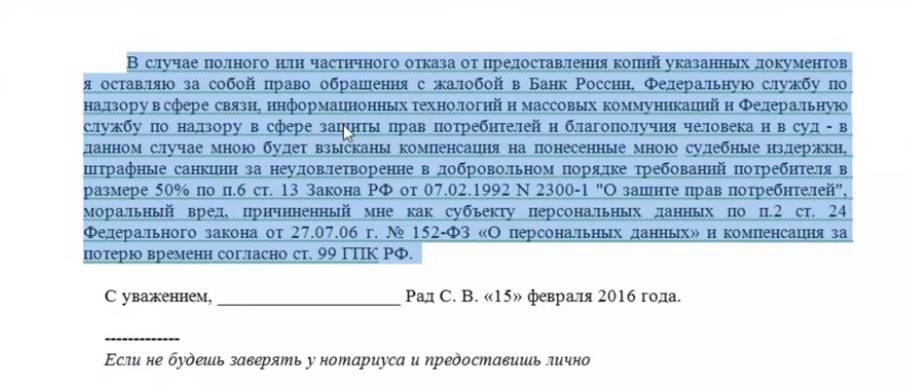

Самый эффективный способ пожаловаться на незаконные действия финансовых организаций — это обратиться в Центробанк России. Данный орган регулирует деятельность банков (вплоть до отзыва лицензии у нарушителей закона), и кредиторы предпочитают с ним не ссориться.

Отправить обращение в ЦБ можно удаленно на сайте этой организации, на специальной странице «Интернет-приемная». Внизу данной страницы есть нужная нам клавиша «Подать жалобу». К своему обращению человек должен будет приложить документы, подтверждающие его правоту (справки о текущих доходах, о доходах за 2019 год, кредитный договор с банком). Если финансовая организация вынесла по вашему обращению официальный отказ, то нужно приложить и его.

На незаконные действия банкиров можно пожаловаться в ЦБ по телефону горячей линии 8-800 300-30-00. Однако телефонная линия этой организации постоянно перегружена, и редко удается дозвониться с первого раз. К тому же в ходе телефонного разговора вы не сможете подтвердить свои претензии документально. Поэтому для решения своего вопроса мы рекомендуем вам направлять в Центробанк письменные обращения.

Продолжение своих обязательств

Первое заблуждение, которое может дорого обойтись заемщику – это возможность не платить кредит. На самом деле это не так. При отзыве лицензии у банка кредитный договор сохраняет свою силу во всех аспектах. То есть заемщик должен продолжать в срок вносить платежи, а банк не имеет права потребовать досрочного погашения в части или в полном объеме. Исключение составит ситуация если имеются долги по кредиту. Они не будут прощены, и представитель Агентства по страхованию вкладов имеет право обратиться в суд с требованием о досрочном погашении кредита. Какие нужны документы, для банкротства физического лица узнайте тут.

Однако, некоторые особенности важно учитывать. Желательно проверить последние пару платежей и убедиться, что они зачтены. Желательно проверить последние пару платежей и убедиться, что они зачтены

Желательно проверить последние пару платежей и убедиться, что они зачтены.

Проблемы с платежами при отзыве лицензии или банкротстве возникают из – за рискованной банковской деятельности. а иногда по техническим причинам. Так, платежи по кредиту зачисляются на расчетный счет клиента, после чего списываются в погашение кредита. В таких ситуациях эти деньги могут «зависнуть».

Должнику не останется ничего, кроме как оплатить заново и ждать разрешения ситуации конкурсным управляющим с последующим возвращением «зависших» денег.

При отзыве лицензии и банкротстве сохраняется возможность безналичной и наличной форм расчетов по кредиту, уточнить адреса касс можно у конкурсного управляющего или на сайте Агентства. Однако, кассы есть не всегда, возможно, придется платить через сторонние банки и возникнет вопрос о взимании комиссии.

На видео-если банк лопнул, обанкротился, нужно ли платить кредит:

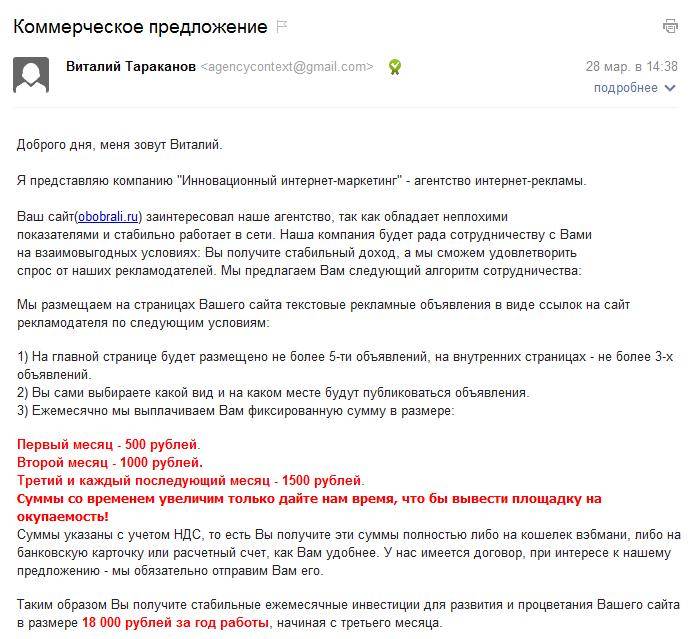

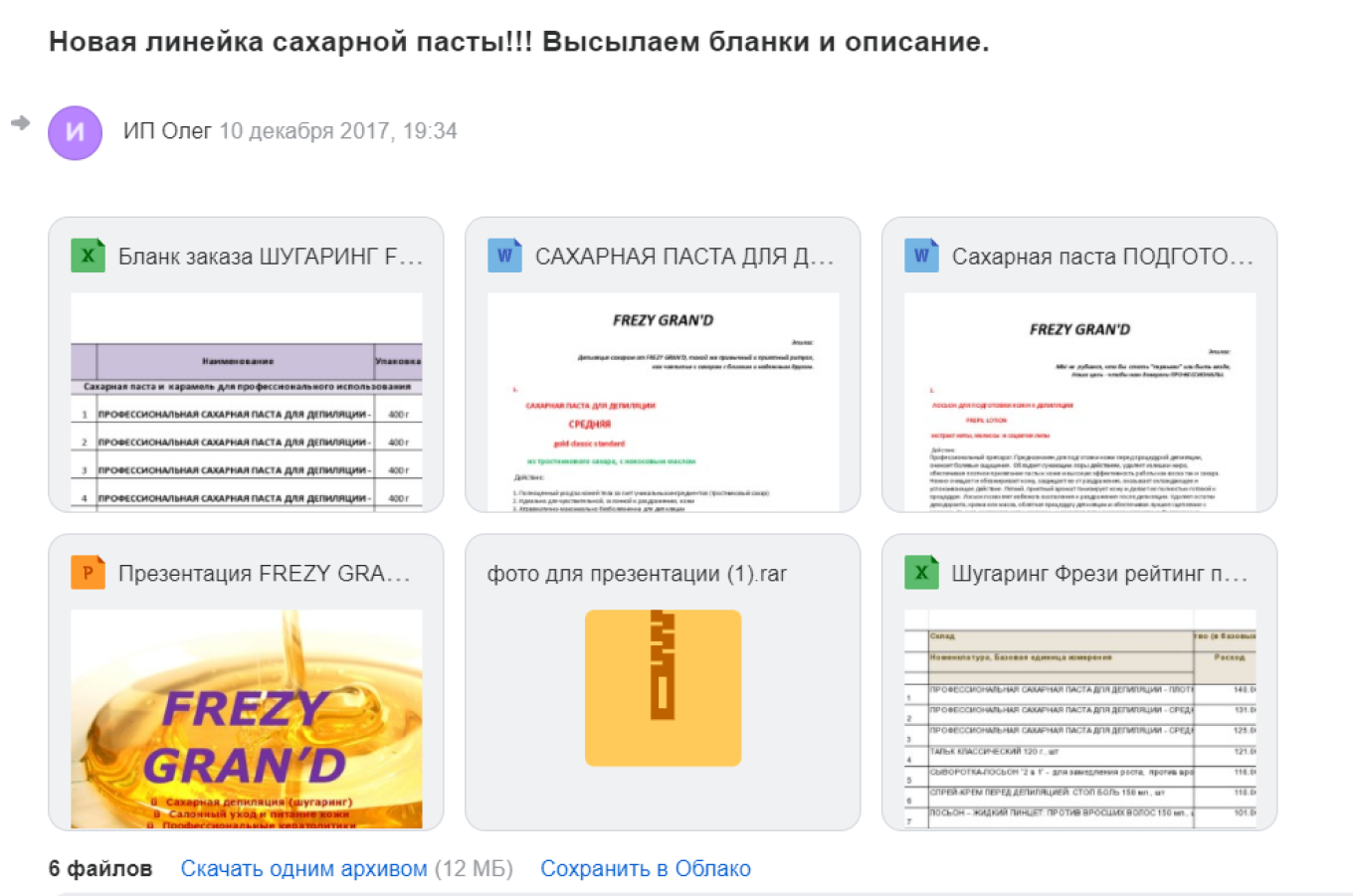

Частые ошибки при составлении КП

Отправляют несколько файлов сразу. Иногда продавец отправляет много вложений в одном письме, например само КП, следом файл с перечнем всех позиций и в отдельных файлах акции и презентацию компании. Если у клиента нет времени досконально изучать все, он, скорее всего, забудет про письмо. Советуем добавлять только КП, а остальные файлы — только в том случае, если клиент сам о них спросит.

Не призывают к следующему шагу. Некоторые продавцы отправляют коммерческие предложения и не предлагают дальнейшие шаги. Советуем добавить следующий шаг — например, можно при отправке КП сразу уточнить в письме, когда вы можете перезвонить клиенту.

Не предлагают конкретные варианты. Бывает, что у продавца огромный ассортимент товара и он решает перечислить все это в КП на несколько страниц. Когда клиенту предлагают сразу все позиции, ему очень сложно сделать выбор. Лучше, если продавец опишет в КП только те позиции, которые подойдут клиенту, и расскажет почему.

Например, клиент открывает компанию по продаже дверей в розницу и обратился к заводу-изготовителю за коммерческим предложением. В ответ производитель скидывает ему КП с каталогом всех позиций. Клиент только открывается, и весь каталог закупить не сможет. Лучше, чтобы производитель посоветовал только ходовые модели, которые точно понравятся будущим покупателям.

Используют стоковые картинки. Клиенты больше доверяют реальным фотографиям товаров или результатов работы, если продавец оказывает услуги. Так клиент может убедиться, что действительно получит тот товар или услугу, которую описывает продавец. Например, если компания занимается букетами, лучше добавить фотографии своих готовых букетов, а не чужих из поисковиков.

Не обязательно делать профессиональную фотосессию, подойдут даже фотографии с телефона, если они соответствуют действительности.

Называют свое предложение «лучшим». Если продавец считает свой товар «самым лучшим», «единственным», а услугу «абсолютной», могут быть последствия. Это запрещено по закону о рекламе, и на нарушителей могут пожаловаться в ФАС.

Можно ли называть свою компанию номером один?

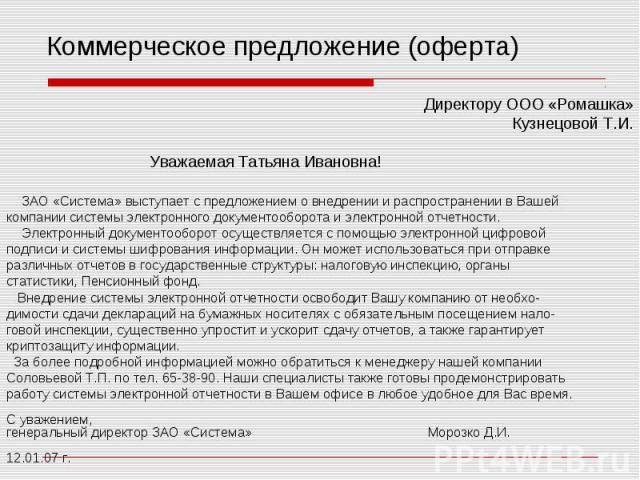

Пример КП с ошибками: КП от лица компании, а не человека, много файлов, стоковые картинки

Администрация Президента

Пожаловаться на неправомерные действия банка можно будет и в Управление Президента по работе с обращениями граждан и организаций. На сайте этой организации подробно описано, как правильно составлять такие жалобы.

Чтобы отправить обращение президенту, нужно будет кликнуть по синей кнопке «Написать письмо», расположенной внизу страницы. Далее в специальной электронной форме следует указать свои личные и контактные данные, изложить суть претензии, прикрепить к сообщению файлы с подтверждающими документами.

Естественно, президент не станет читать ваше письмо лично. С обращениями граждан работают сотрудники его администрации. После получения письма работники аппарата президента перенаправят его в региональный орган, который уполномочен заниматься соответствующими вопросами. К поступившему обращению от гражданина будет приложено сопроводительное письмо от сотрудников администрации Президента.

Все поступившие от жителей обращения в аппарате президента ставятся на контроль. Местные чиновники должны будут отчитаться перед вышестоящими о принятых ими мерах. Ответить гражданину на его обращение тоже должны представители местной власти.

Как списать судебные и кредитные долги

Если возможность платить кредиты отсутствует, а кредиторы наседают со всех сторон, то единственным выходом из ситуации станет объявление себя банкротом. Так вы сможете списать долги, пожертвовав всего лишь частью своего имущества.

Но перед подачей документов на банкротство следует ознакомиться с рядом нюансов:

- позаботьтесь об имидже добропорядочного заемщика, иначе рискуете быть обвиненными в преднамеренном или фиктивном банкротстве;

- во время процедуры вы теряете право распоряжаться своим имуществом и средствами на банковских счетах;

- забыв подать ходатайство о пропуске процедуры реструктуризации долгов, вы рискуете впустую потратить минимум 25 тысяч рублей и до 3 месяцев времени;

- процедура банкротства в среднем длится от 8 месяцев до года, и на это время ваши права будет ограничены;

- средние затраты на признание гражданина некредитоспособным составляют порядка 120–140 тысяч рублей.

Какие документы предоставить в банк

Четкий перечень документов, который могут запросить банки, законом не определен. Каждое кредитно-финансовое учреждение вправе потребовать любые бумаги, в зависимости от конкретной ситуации.

Чаще всего, если банк просит предоставить документы о происхождении средств, достаточно принести:

- справку о доходах;

- договор купли-продажи;

- договор дарения;

- выписку из другого банка, если деньги были переведены из него и др.

Если никаких документов нет, например, вам подарили несколько сотен тысяч рублей на свадьбу, то можно предоставить письменную объяснительную. Иногда этого достаточно для снятия вопросов.

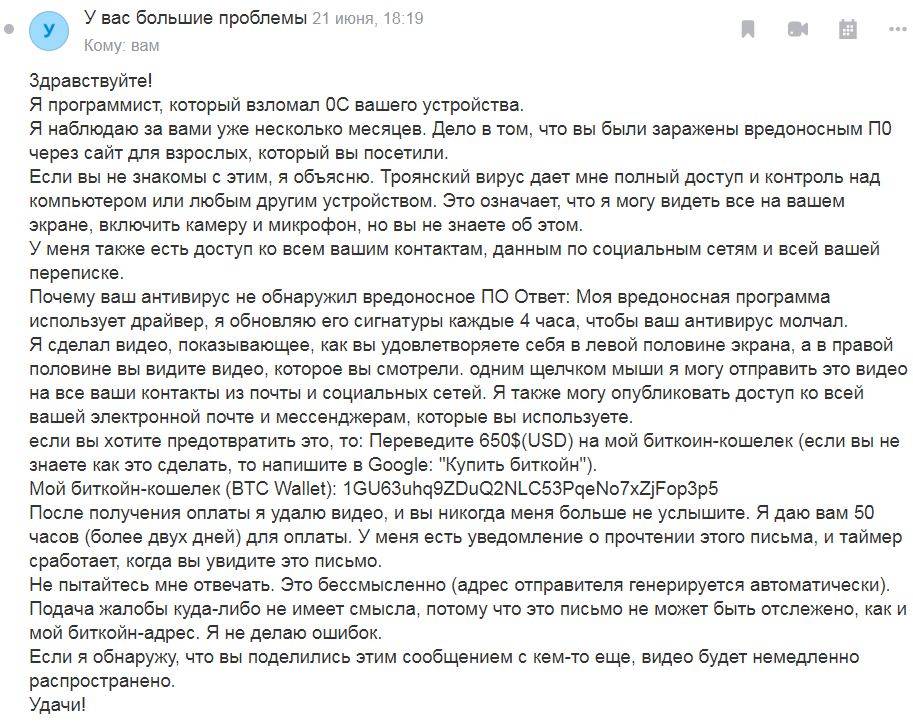

Как распознать мошенников и не стать жертвой

Далеко не все «холодные» звонки и массовые рассылки сообщений безвредны. Увы, мошенников все еще много, а число обманутых граждан постоянно растет.

Способов обмана есть несколько, самые популярные из них такие:

- просьба оплатить страховку, комиссию, плату за открытие счета, и т.д. Оплатить просят прямо на карту мошенника;

- для перечисления кредита у жертвы просят продиктовать реквизиты банковской карты, в том числе код безопасности;

- просят встретиться с курьером, подойти в офис, и т.д.

Чтобы выглядеть правдоподобно, мошенники могут представиться банком – указать его название и номер лицензии. Например, есть прецедент – несостоявшейся жертве из Белгорода прислали сообщение от Банка РСИ, а он работает только по Москве.

Другому обманутому вообще прислали сообщение от несуществующего банка «БРК-Москва». В сообщении был указан номер лицензии, но он принадлежит другому банку.

Мошенники хорошо владеют методами социальной инженерии и знают, как работать с разными группами населения. Например, пожилым людям они предложат кредит по льготной ставке для пенсионеров. Были случаи, что за снижение ставки с 26 до 14% годовых мошенники просили заплатить сразу, как и за открытие транзитного счета и оформление страховки.

Чтобы не стать жертвой мошенников, нужно не терять бдительности в любой ситуации:

- если сообщение прислано от лица банка, нужно проверить – существует ли такой банк вообще и соответствует ли ему номер лицензии. При малейших сомнениях лучше связаться с банком напрямую – но только по номеру телефона с официального сайта банка (ни в коем случае не звонить по номеру, указанному в сообщении!);

- помнить: сотрудники банка никогда не просят продиктовать реквизиты карты или код из СМС-сообщения. Если у злоумышленника будет номер карты, срок ее действия и трехзначный код безопасности с обратной стороны карты, он сможет списать с карты любую сумму денег.

Большинство банков предлагают включить функцию 3D-secure – подтверждение переводов с карты через СМС. Тогда при попытке расплатиться картой через интернет придет сообщение с кодом подтверждения. Без этого кода мошенник не сможет провести платеж.

- до подписания кредитного договора никому не нужно платить. Банки никогда не требуют оплатить комиссию или страховку до оформления кредита. Так делают только мошенники.

Если все плохо, и мошенник уже завладел деньгами, то нужно идти в полицию и писать заявление. Желательно будет указать номера телефонов, с которых звонил мошенник и номера карт, на которые были переведены деньги. Еще можно найти других обманутых «клиентов» – тогда есть больше шансов, что правоохранительные органы сработают как надо и найдут злоумышленника.

И напоследок посоветуем: расскажите своим родителям и пожилым родственникам об основных правилах финансовой безопасности. Предупрежден – значит вооружен.

Слова и фразы в ответных письмах

Письмо следует начинать с обращения к получателю. В данном случае обычно используют слово «Уважаемый», чтобы подчеркнуть значимость и создать положительное впечатление у лица, которое читает сообщение.

В дальнейшем выражают благодарность за предложение. «Мы ознакомились» либо «нами рассмотрено ваше предложение» – это универсальные варианты, позволяющие дать понять о том, что информация принята к сведению.

В деловой переписке запрещены:

- Бессмысленные вводные конструкции;

- Фразы «Доброго времени суток», «заранее спасибо»;

- Обращения с ошибками;

- Неправильные сокращения;

- Односложные ответы;

- Многочисленные тавтологии;

- Неуместный юмор;

- Метафоры;

- Восклицательные знаки;

- Избыточный канцеляризм.

При отправке посредством электронной почты следует обязательно указывать тему письма. Если сообщение содержит прикрепленные файлы, их перечень нужно указать в тексте.

Как оформить КП

В оформлении и составлении КП нет строгих правил, это остается на усмотрение продавца. В среднем в КП достаточно от 3 до 7 листов — чем короче предложение, тем лучше: клиенту не надо будет долго листать файл, чтобы разобраться в деталях. Конкретный размер зависит от специфики бизнеса и предлагаемых товаров и услуг.

Отправляют КП обычно по почте или в мессенджерах — лучше спросить клиента, как ему удобнее.

Формат. В КП нет строгих правил, какой формат использовать. Обычно КП отправляют в формате PDF, реже в Excel. В PDF удобно смотреть с телефона без скачивания специальных приложений, и если в PDF вставить изображения, они будут выглядеть аккуратно и на своих местах, никуда не съедут. Минус — файлы в PDF не получится редактировать без специальных приложений. Тогда можно сначала составить его в Google Docs и редактировать там под каждого клиента, а затем выгрузить и отправить клиенту файл в формате PDF.

Excel используют, если добавляют в КП большие номенклатурные списки. Такие списки сложно смотреть с телефона, но они удобны тем, что наглядно показывают весь ассортимент продавца и цены.

Еще можно разместить КП на странице в интернете, например на своем сайте, и обновлять там условия и цены. Клиент в любое время сможет зайти на сайт и узнать актуальные условия.

Сопроводительное письмо. Клиент может обращаться в разные фирмы и запрашивать там условия. Чтобы напомнить, о чем был разговор, следует начать письмо клиенту с вводной информации: кто вы, почему пишете клиенту и зачем.

Добавить напоминание о разговоре можно на первую страницу самого КП. Это сразу повышает лояльность: клиент понимает, что предложение подготовили специально для него.

Желательно отправлять КП от физического лица, например менеджера компании. Это помогает клиенту понять, от кого пришло КП и к кому обратиться с вопросами. Контакты менеджера нужно поставить в конце каждой страницы КП, чтобы они не потерялись, если клиент будет отправлять КП кому-то еще.

Общие сведения о деловом письме

Вся официальная корреспонденция подчиняется определенным правилам составления. Прежде всего, необходимо помнить о том, что, несмотря на то, что содержание письма может быть абсолютно произвольным, его структура и состав должны соответствовать нормам, принятым в оформлении деловых бумаг, т.е. условно поделены на три части: начало (обращение и заголовок письма), основной раздел и заключение (подпись и дата).

Стиль письма должен быть сдержанным, лаконичным, без излишне «нагруженных» предложений, сложной специфической терминологии. Отказ следует делать максимально корректным, в нем недопустимы грубость, ненормативная лексика и прочие крайние проявления. При формировании письма нужно обязательно учитывать нормы русского языка в плане культуры речи, лексики, грамматики, орфографии и стилистики.

Отказ может быть немотивированным, но все же лучше, если в письме будет указана его причина.

В случае, если ответ подробный и обстоятельный, то следует поделить его на абзацы или пункты – так восприятие текста существенно облегчается.

При отказе не надо рубить сплеча и «сжигать мосты» желательно оставить пути к отступлению, то есть поблагодарить за оказанное внимание и выразить надежду на возможность дальнейшего сотрудничества. Для этого можно указать условия, которые получатель может выполнить для установления деловых отношений

Если есть возможность посоветовать предприятие, которое также согласилось бы на сотрудничество или иные предложения, высказанные в первоначальном послании, то пренебрегать ею не следует – это оставит хороший след в памяти адресата.

А если виноваты вы сами?

Иногда бывает, что в СМС в три часа ночи виноваты вы сами. Вы сами подключили услугу СМС информирования в банке или не отключили ряд услуг. Ненужные вам СМС оповещения можно отключить. К примеру, у оператора МТС нужно зарегистрироваться на его сайте и получить доступ в личный кабинет.

Далее идем в личный кабинет, логинимся — вводим логин и пароль.

Далее в вашем разделе — мои подписки или же в разделе услуги отключаем ненужные.

Плюс звоним оператору и спрашиваем — какие СМС оповещения у меня подключены и просить их отключить.

Аналогично с сообщениями от банка — идем в интернет банк и отключаем услугу оповещений. И наслаждаемся тишиной. Проблема коротких номеров на данный момент достаточно актуальной. Запомните — если вы вводите номер телефона, получаете СМС на свой номер и вводите номер с СМС где-то в Интернет — вы сразу попадаете на деньги. Вы оплачиваете услугу — и с вас спишут деньги. Чтобы не попасть на деньги, нужно знать цену данной СМС. Вот что к примеру говорит об этом оператор связи МТС.