Кто имеет право на льготу

Предоставление стандартных вычетов регламентируется ст. 218 НК РФ. Граждане, получающие заработную плату, которая облагается подоходным налогом по ставке 13%, вправе уменьшить налогооблагаемую базу. Воспользоваться «скидкой» при исчислении НДФЛ могут следующие налогоплательщики:

- родители, в том числе приемные;

- усыновители/опекуны/попечители;

- муж/жена родителя, в том числе приемного.

Если супруги развелись, то родитель, с которым не проживает малыш, не лишается права на снижение налога. Чтобы получить «скидку» по НДФЛ, предоставьте в бухгалтерию работодателя документы, подтверждающие уплату алиментов.

Отец/мать, лишенные родительских прав, не теряют своего права на уменьшение налогооблагаемой базы.

Налогоплательщики не смогут воспользоваться преференцией, если они относятся к одной из следующих категорий:

- предприниматели, использующие специальные режимы налогообложения – УСН, ЕНВД и т.д.;

- получающие социальные выплаты – пенсии, пособия, стипендии;

- нерезиденты РФ.

Если супруги не состоят в официальном браке, то сожитель не получает возможность уменьшить налоговую базу.

Что это такое и какие существуют виды по НДФЛ?

Все лица, которые трудоустроены и получают заработную плату или имеют другие доходы, обязаны отдавать их часть в бюджет в виде 13% НДФЛ.

Как правило, исчисление суммы налога и его уплата в бюджет производится работодателем или иным налоговым агентом. Поэтому не всегда налогоплательщик задумывается над правилами и процедурами такого расчета. При этом он имеет полное право воспользоваться предлагаемой государством льготой на частичное возмещение уплаченного налога.

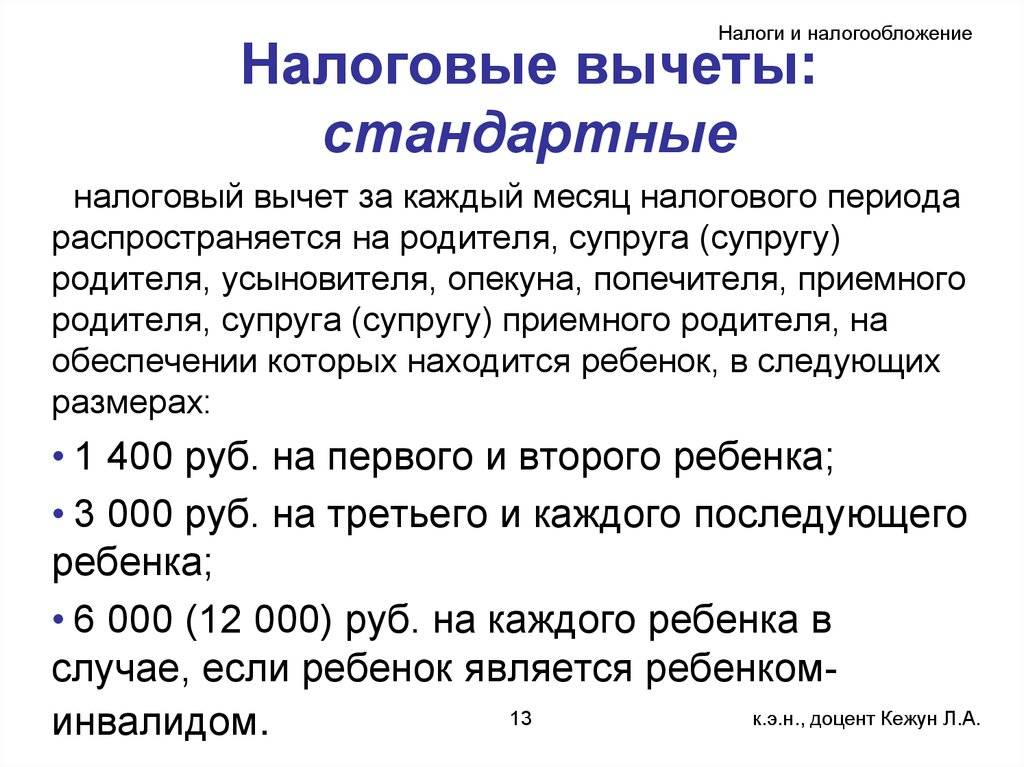

Порядок применения данной льготы указан в ст. 218 НК РФ. Здесь же зафиксированы два ее вида:

- вычет непосредственно на налогоплательщика, т.е. оформленный им на себя;

- вычет, оформляемый физическим лицом на своих детей.

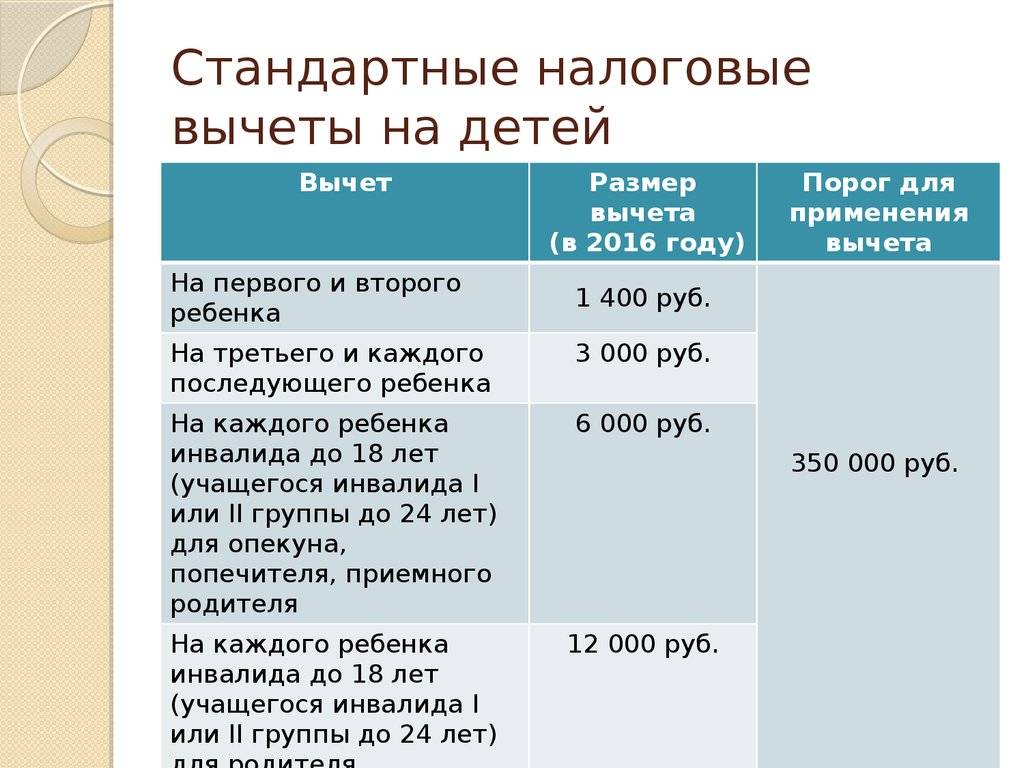

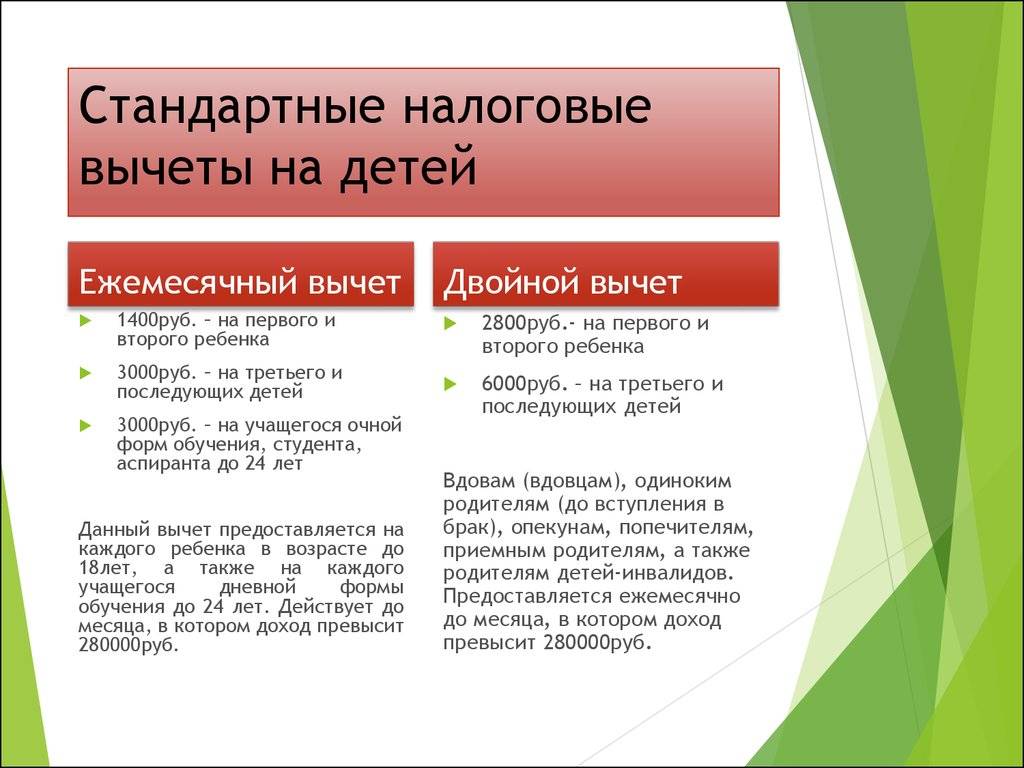

Размер вычета на детей с зарплаты по НДФЛ в 2022 году

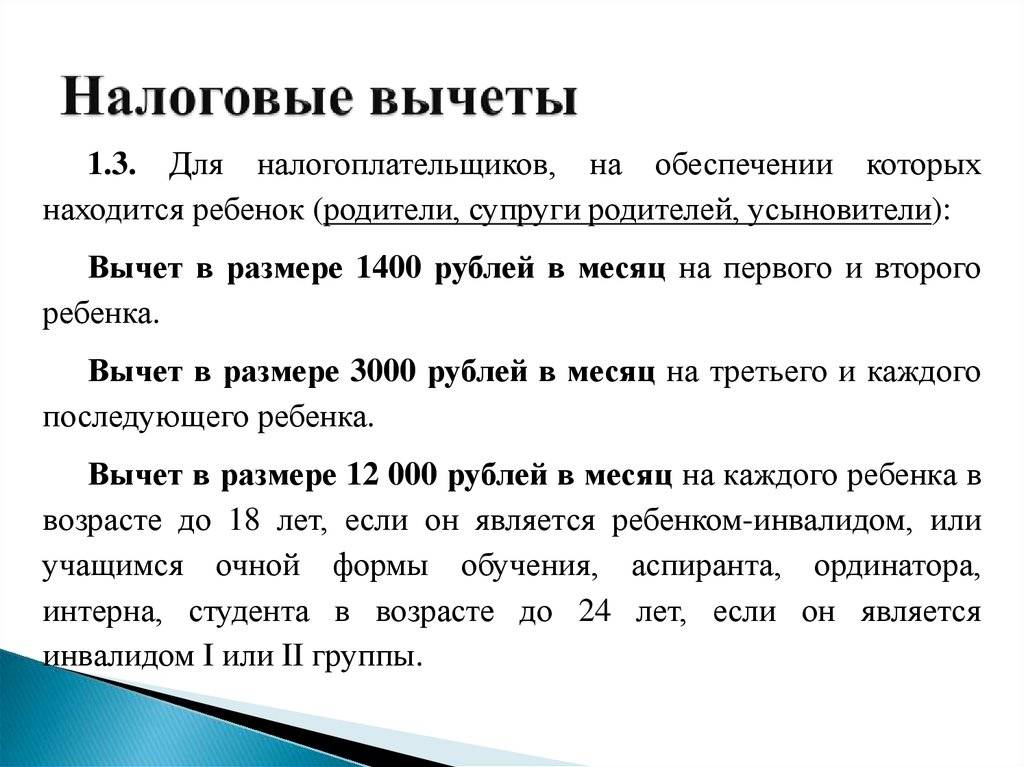

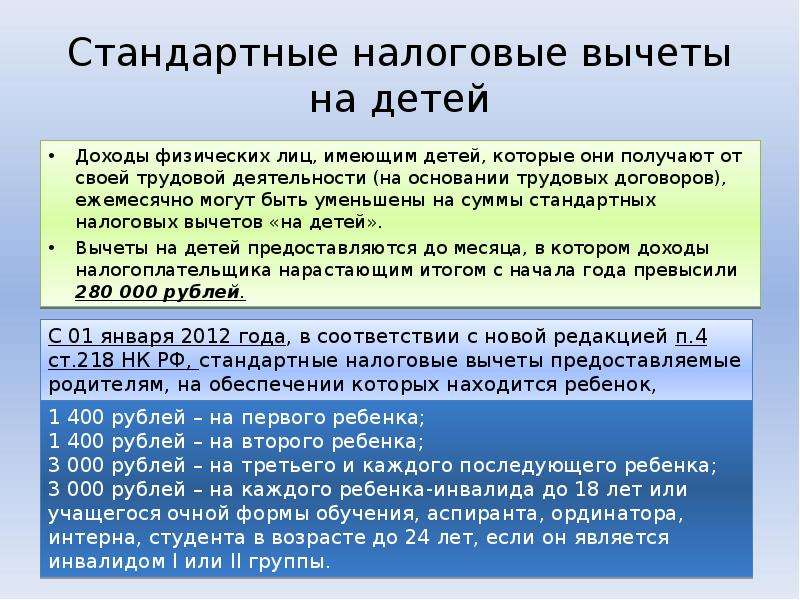

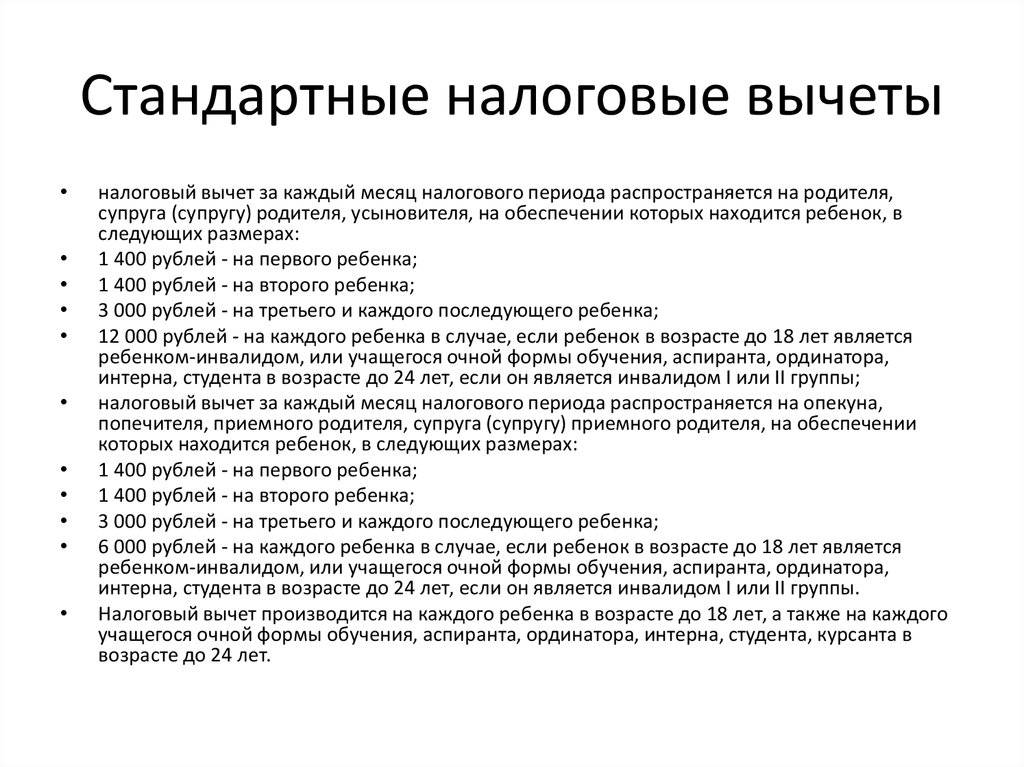

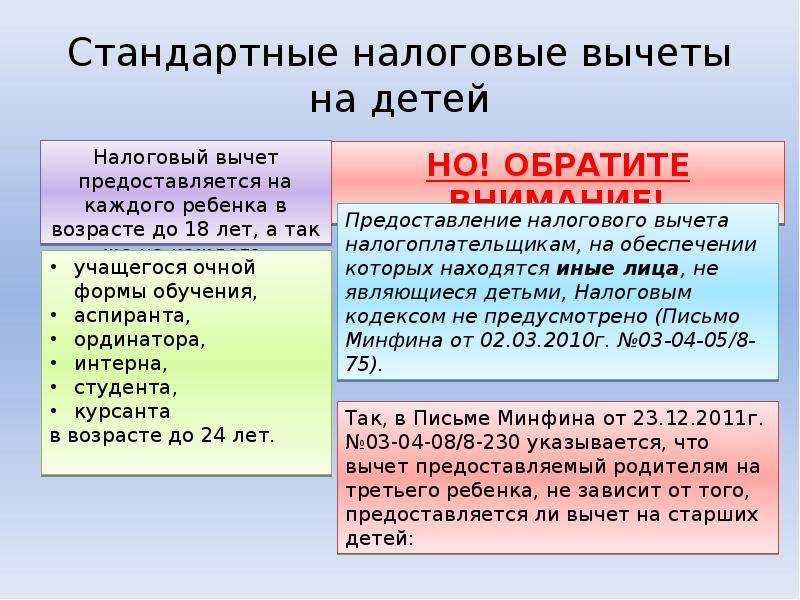

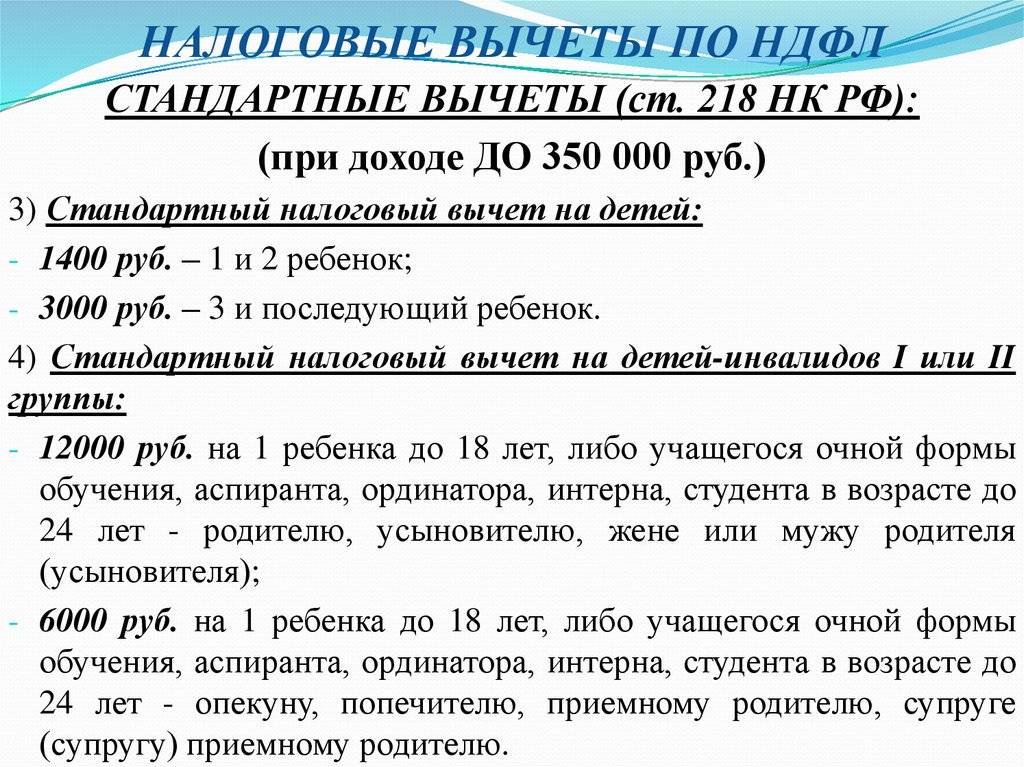

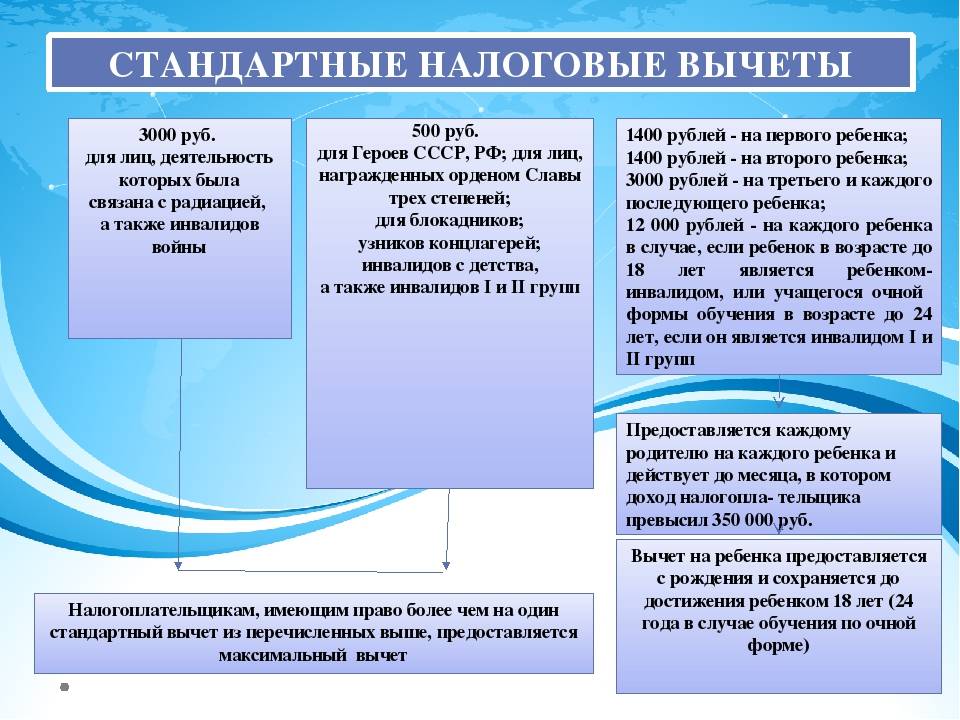

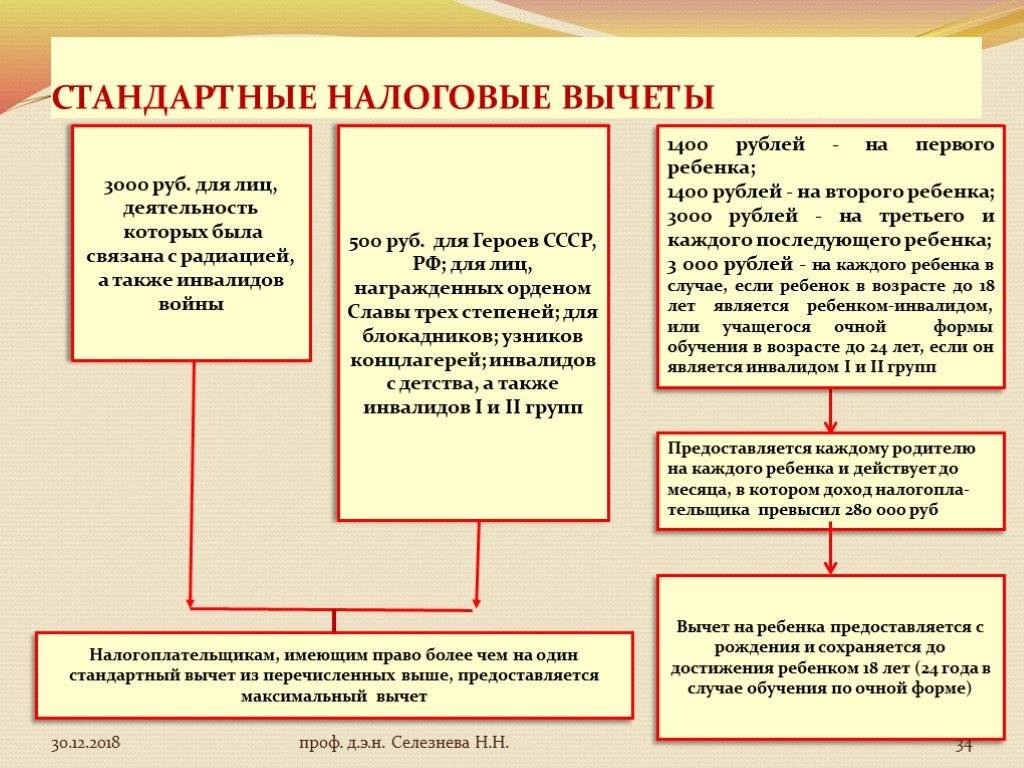

Размеры стандартного налогового вычета на детей в 2022 году не изменятся по сравнению с прошлыми годами и будут также применяться в зависимости от очередности рождения детей, их статуса, а также статуса самого налогоплательщика (в ситуации с детьми-инвалидами):

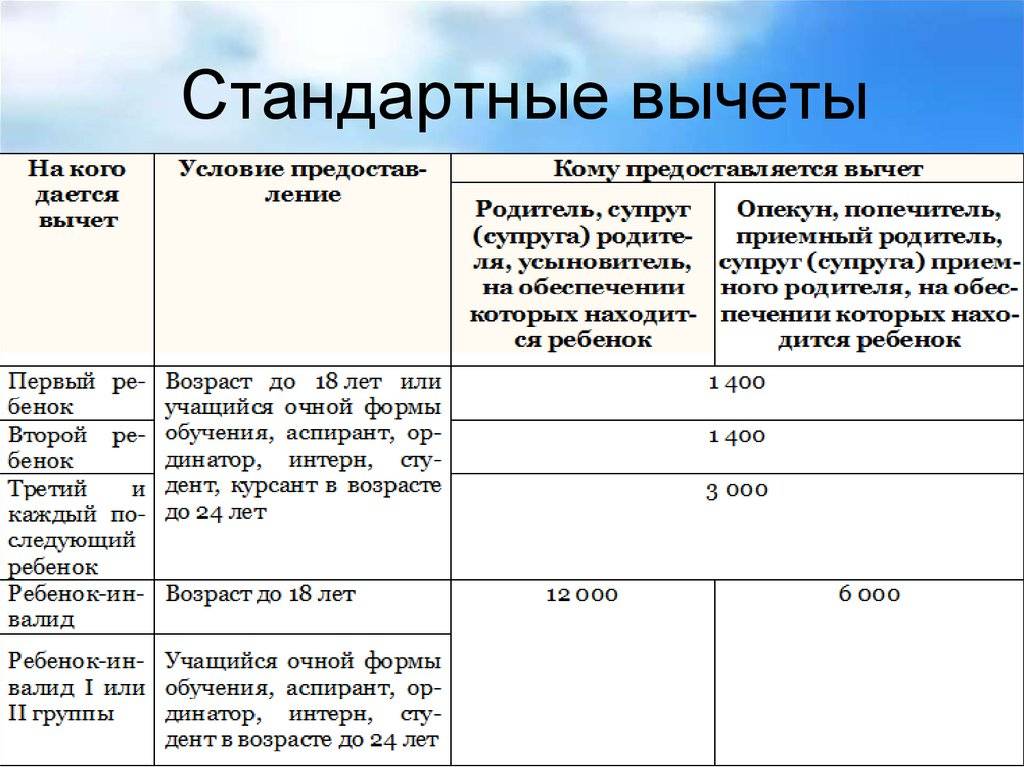

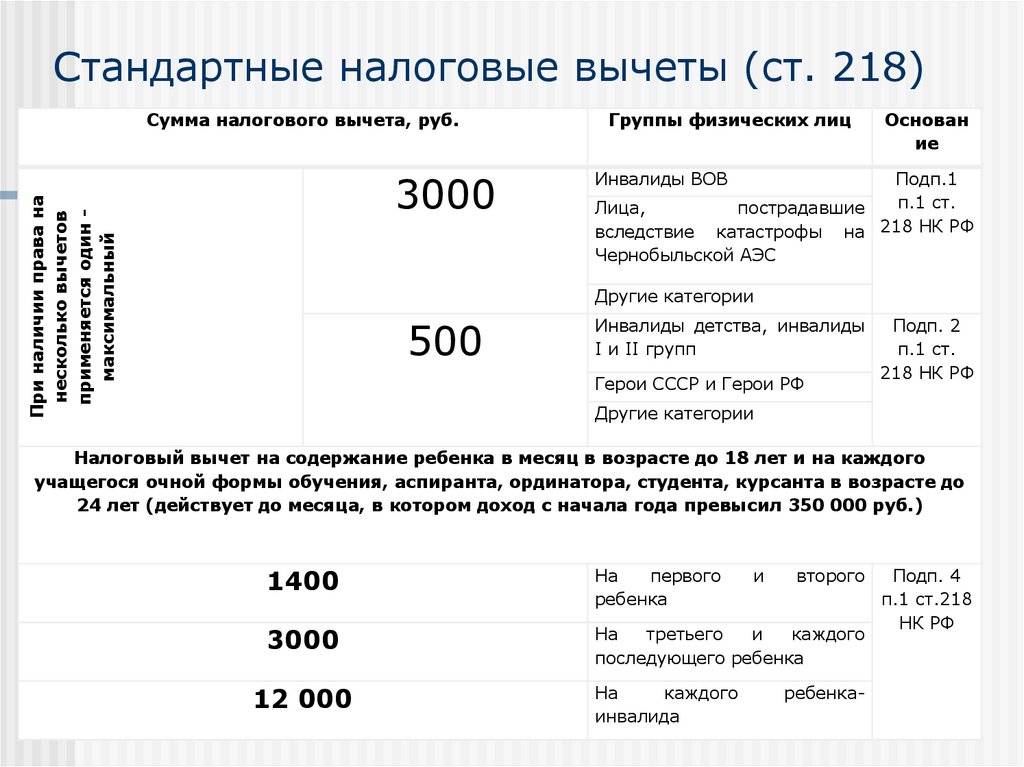

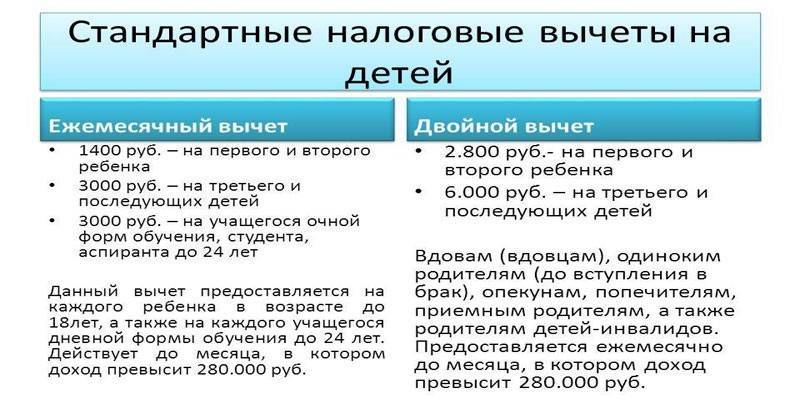

- 1400 рублей — на первого и второго ребенка;

- 3000 рублей — на третьего и последующих;

- 12000 рублей — на детей-инвалидов или инвалидов I и II группы до 24 лет, которые учатся очно (для родителей и усыновителей);

- 6000 рублей — на детей-инвалидов или учащихся по очной форме до 24 лет с инвалидностью I и II группы (для попечителей, опекунов, приемных родителей).

Именно с этих сумм не удерживается 13% НДФЛ, причем льгота суммируется. Таким образом, если у родителей один ребенок, то ежемесячная зарплата каждого из них будет выше на 182 руб., если два — на 364 руб., если три — на 754 руб., чем без применения льготы по НДФЛ.

Как рассчитать сумму льготы по очередности детей

При определении размера вычета очередность детей учитывается в зависимости от даты их рождения: от старшего к младшему. При этом, если старшему уже исполнилось 18 лет или 24 года (при очном обучении) и право на получение на него льготы у родителя пропало, он все равно учитывается в очередности.

Пример

Например, если в семье трое детей, двое из которых уже совершеннолетние и не обучаются по очной форме, а третьему 15 лет, то родители могут получать на него дополнительный доход как на третьего — 390 рублей в месяц (13% от 3000 рублей).

Налоговая льгота полагается с месяца рождения ребенка до года, когда ему исполнится 18 лет, независимо от месяца наступления совершеннолетия. Даже если день рождения в январе, вычет родителю все равно положен до конца года (или до месяца достижения максимального лимита по сумме заработной платы).

Если вычет предоставляется на ребенка до 24 лет по факту очного обучения, то право на него утрачивается с месяца, следующего за месяцем окончания обучения. Даже если 24 года еще не исполнилось.

Если, например, студенту 23 года и он заканчивается университет в июле 2022 года, то с августа родили уже не получат на него вычет.

Особенности расчета льготы на ребенка-инвалида

Родители и усыновители детей-инвалидов имеют право на повышенный вычет в размере 12000 рублей, который суммируется с вычетом за очередность рождения. Таким образом его размер составит:

- 12000 + 1400 = 13400 рублей (на первого и второго);

- 12000 + 3000 = 15000 рублей (на третьего и последующего).

Повышенный вычет в размере 6000 рублей на детей-инвалидов могут получать опекуны, попечители и приемные родители. Он тоже суммируется с вычетом за очередность и составляет:

- 6000 + 1400 = 7400 рублей (на первого и второго);

- 6000 + 3000 = 9000 рублей (на третьего и последующего).

Пример

Например, у родителей трое несовершеннолетних детей, из которых младший имеет инвалидность. По очередности рождения он третий. Таким образом, работающие родители имеют право на дополнительный ежемесячный доход в следующем размере каждый:

(1400 + 1400 + 3000 + 12000) × 13% = 2314 рублей в месяц.

Налоговый вычет на детей от прошлых браков

Налогоплательщики могут получать вычет не только на своих родных детей, но и на детей своих супругов, которые тоже учитываются в очередности. Но только в том случае, если супруг участвует в обеспечении этих детей, то есть платит алименты (согласно разъяснениям, данным в письме ФНС от 17 сентября 2013 года № БС-4-11/16736@).

Пример

Например, у Марины есть двое детей до 18 лет от первого брака и они живут с ней. Она вышла замуж второй раз за Андрея. У него есть также двое несовершеннолетних детей от прошлого брака. Они живут со своей мамой, но Андрей платит на них алименты.

В таком случае и Марина, и Андрей могут получать вычет по НДФЛ и дополнительный доход на четверых детей в размере:

(1400 + 1400 + 3000 + 3000) × 13% = 1144 рублей в месяц каждый.

То есть, зарплата обоих каждый месяц будет больше на эту сумму, чем была бы без оформления вычетов. Такую «прибавку» они будут получать до того, как суммарно величина заработной платы каждого нарастающим итогом не достигнет 350 000 рублей в расчетном году или возраст детей не достигнет 18 или 24 лет (в случае очного обучения).

Также, если отец (первый муж Марины) платит ей алименты на детей, он тоже может получать на них налоговый вычет.

Таким образом, на каждого ребенка льготу могут получать одновременно четверо взрослых (отец, мать, отчим, мачеха).

Такая ситуация справедлива по той причине, что на налоговый вычет имеют право лица, которые участвуют в обеспечении своих детей. Алименты в данном случае являются подтверждением такого участия.

Два способа получить вычет

Через налоговую

Обращаясь напрямую в налоговую службу, можно быть уверенным в том, что вся сумма положенного налогового вычета будет возвращена в полном объеме. Обычно денежные средства переводятся на расчетный счет налогоплательщика.

Вы можете лично посетить налоговую инспекцию и попросить помощи сотрудников или воспользоваться интернет-сервисом через личный кабинет налогоплательщика на сайте Федеральной налоговой службы. Также гражданам РФ предоставлено право направления документов почтой России. Еще есть возможность использовать платные услуги налоговых консультантов, которые сделают все работу за вас.

Через работодателя напрямую

Этот способ выбирает большинство граждан. Проще всего обратиться в бухгалтерию по месту работы: коллеги помогут с оформлением всех документов. Налоговый вычет будет перечисляться постепенно, вместе с заработной платой. Вам не нужно будет платить подоходный, пока не будет достигнут размер вычета.

Первоначально все же необходимо обращение к налоговым инспекторам по м/ж для письменного подтверждения налоговой льготы.

Перечень документов, необходимых для получения вычета по налогам за обучение, находятся в открытом доступе на информационных ресурсах налоговых органов, в бухгалтерии любого предприятия. По вашему требованию вам предоставят бланк заявления и прочую справочную информацию.

Соцвычет позволяет покрыть определенную часть расходов, которую вы понесли за свое обучение или образование детей, своих родных. Этой возможностью ежегодно пользуются миллионы россиян, но не все, полагая, что суммы, которые возвращаются, незначительны и не стоят затрат, связанных со временем на подготовку документов. Но это не так. Умейте считать свои доходы и расходы!

Описание, лимит и сумма «на себя»

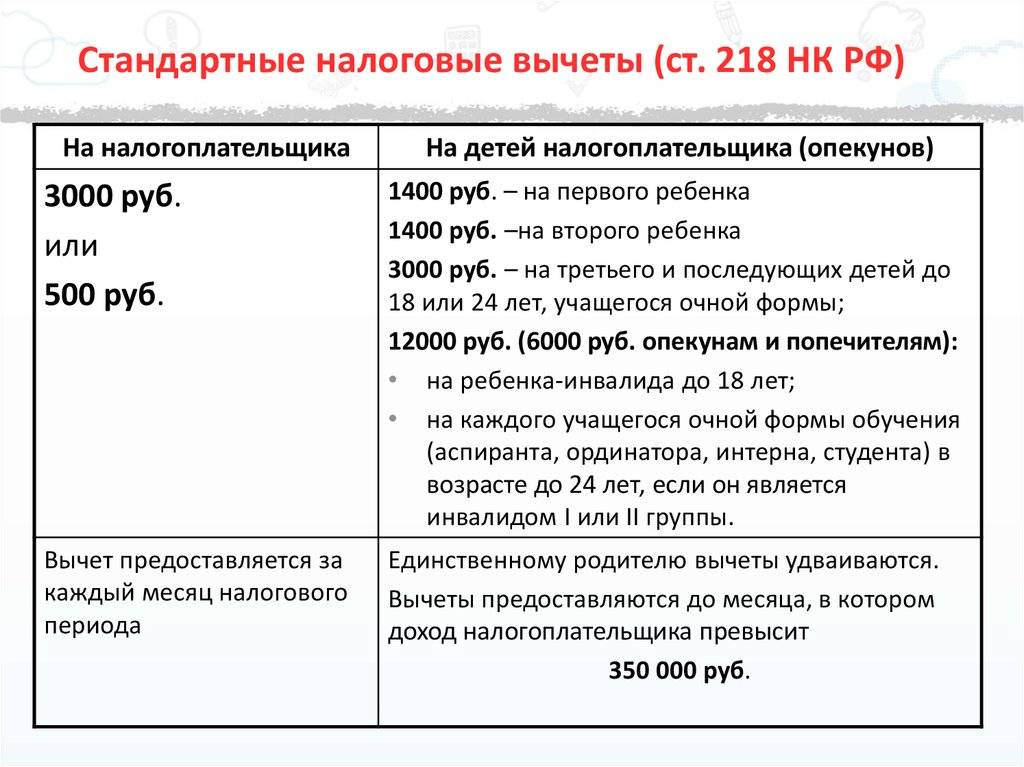

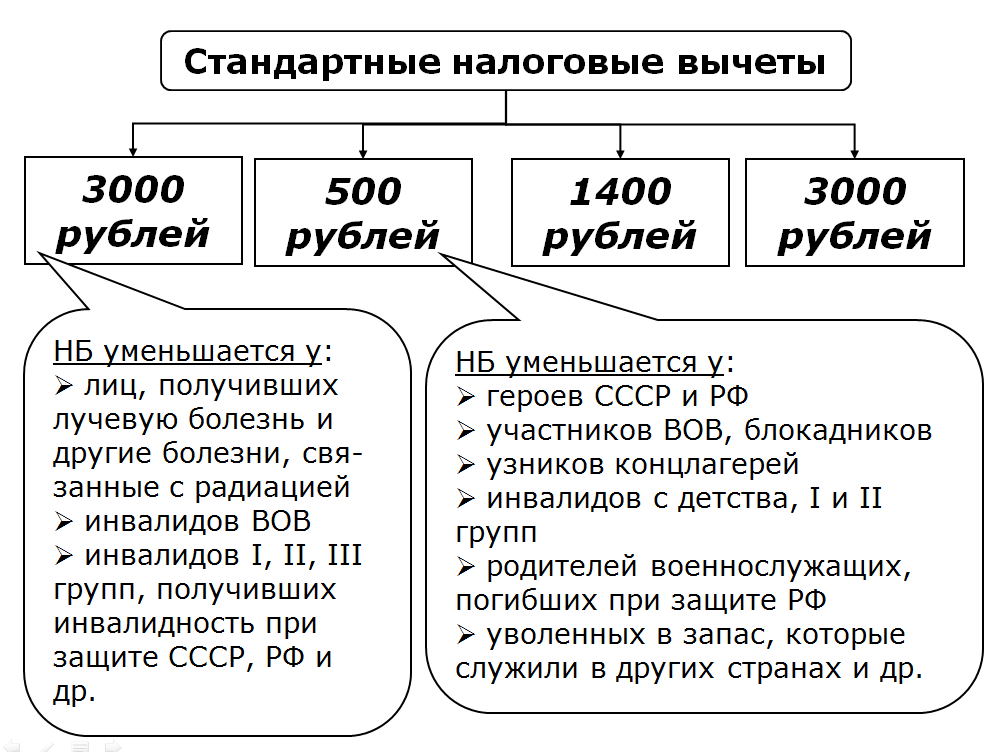

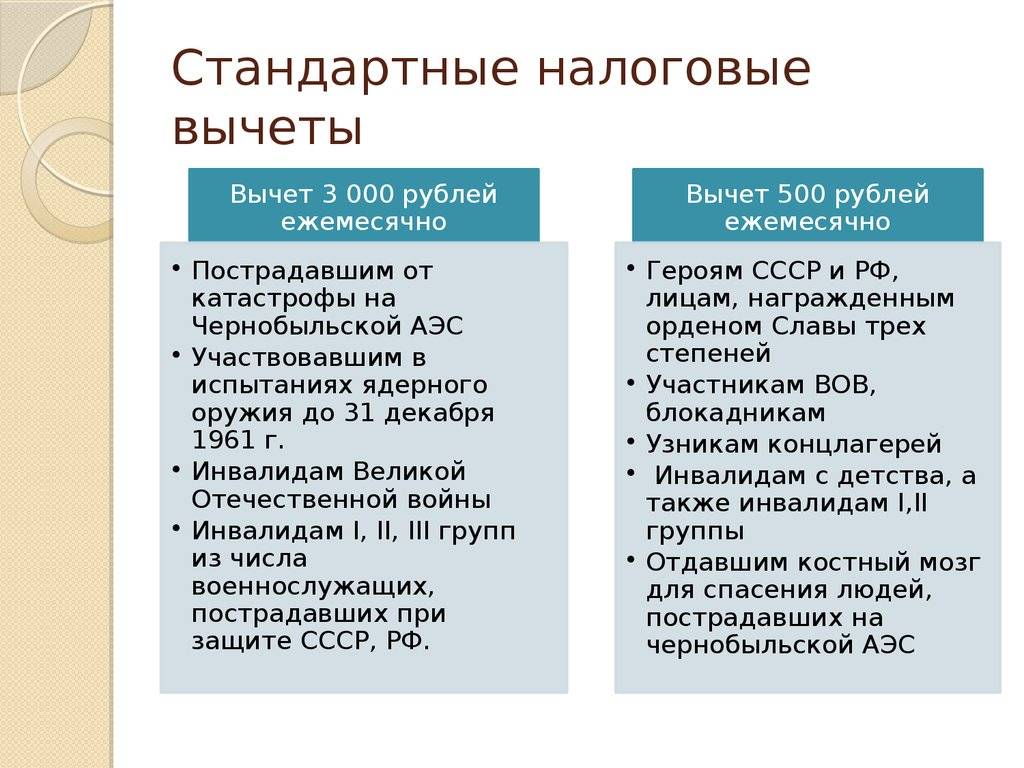

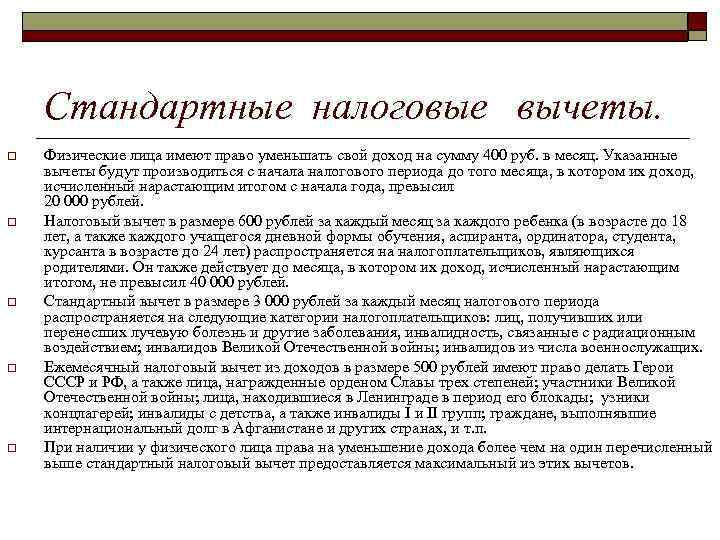

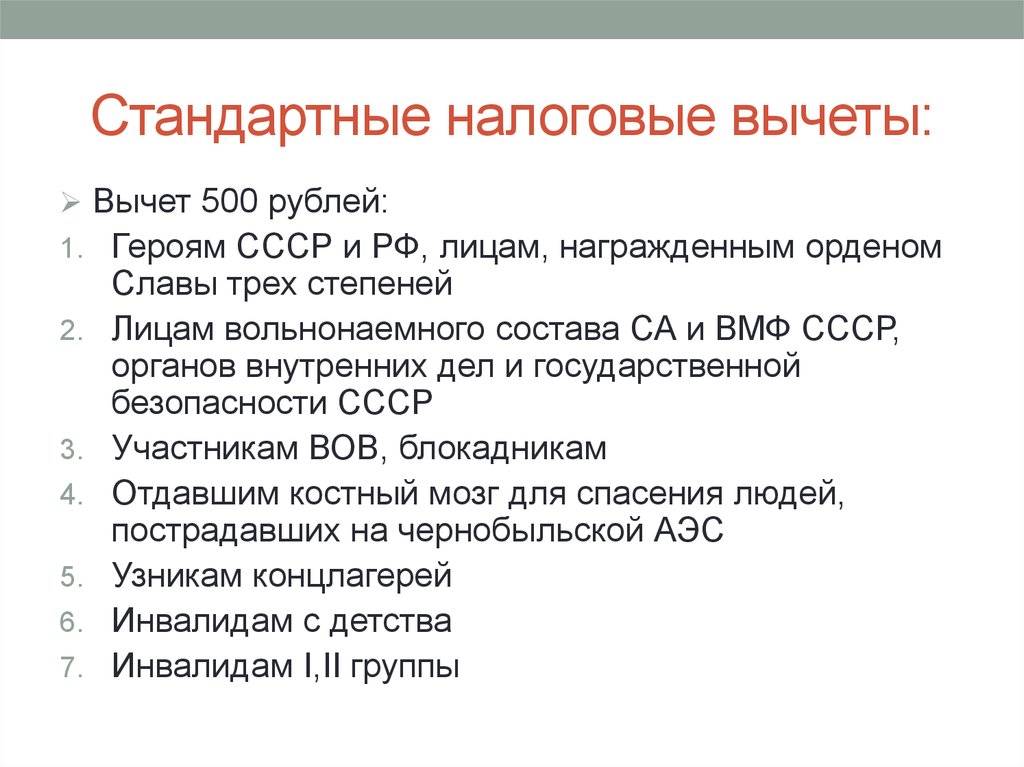

Данный вид налоговых льгот предоставляется отдельным категориям налогоплательщиков, получивших соответствующий статус. Например, это чернобыльцы, инвалиды, лица, пострадавшие из-за лучевой болезни после аварии в 1957 году на ПО «Маяк», инвалиды ВОВ, Герои Советского Союза и РФ, блокадники и т.д. Им предоставляются личные вычеты по НДФЛ в размере 3 000 рублей или 500 руб.

| Категории налогоплательщиков, которым положен вычет в размере 3000 рублей (пп.1 п.1 ст. 218 НК РФ) |

|---|

| Лица, получившие или перенесшие лучевую болезнь и другие заболевания из-за радиационного воздействия, а также инвалидность после катастрофы на Чернобыльской АЭС либо из-за работ по ликвидации последствий |

| Лица, принимавшие в 1986 – 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения, включая сотрудников Государственной противопожарной службы |

| Военнослужащие и военнообязанные, призванные на военные сборы и принимавших участие в ликвидации последствий катастрофы на ЧАЭС, а также в 1988 – 1990 годах в работах по объекту “Укрытие” |

| Инвалиды и лица с лучевой болезнью и другими заболеваниями вследствие аварии в 1957 году на ПО “Маяк” и сбросов радиоактивных отходов в р. Теча |

| Лица, участвовавшие в испытаниях ядерного оружия и боевых радиоактивных веществ до 31 января 1963 года или в нештатных ситуациях, в работах по сборке ядерных зарядов до 31 декабря 1961 г., а также в в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ |

| Ликвидаторы радиационных аварий на ядерных установках надводных и подводных кораблей и на других военных объектах |

| Инвалиды ВОВ |

| Инвалиды-военнослужащие вследствие ранения, контузии или увечья, полученных при защите Родины |

| Категории налогоплательщиков, которым положен вычет в размере 500 рублей (пп.2 п.1 ст. 218 НК РФ) |

|---|

| Герои Советского Союза и РФ, лица, награжденные орденом Славы трех степеней |

| Лица вольнонаемного состава СА и ВМФ СССР, ОВД СССР и госбезопасности СССР в составе действующей армии в период Великой Отечественной войны |

| Участники ВОВ, боевых операций по защите СССР |

| Блокадники-ленинградцы в годы ВОВ с 8 сентября 1941 года по 27 января 1944 года |

| Бывшие узники концлагерей, гетто и и т.д. |

| Инвалиды с детства, а также инвалиды I и II групп |

| Лица с лучевой болезнью и другие заболеваниями, связанными с радиационной нагрузкой |

| Медики, получившие сверхнормативные дозы радиационного облучения при оказании медпомощи и обслуживании в период с 26 апреля по 30 июня 1986 года и т.д. |

| Лица, отдавшие костный мозг для спасения жизни людей |

| Лица, получившие профзаболевания в зоне отчуждения ЧАЭС |

| Лица, принимавшие в 1957 – 1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на ПО “Маяк” и в мероприятиях вдоль реки Теча в 1949 – 1956 годах, а также эвакуированные и выехавшие с этих территорий |

| Лица, эвакуированные в 1986 году из зоны отчуждения ЧАЭС |

| Родители и супруги военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите Родины или при исполнении иных обязанностей военной службы, либо вследствие заболевания и т.д. |

Особенность стандартного вычета, который может получить налогоплательщик на себя, заключается в том, что у налогоплательщика есть возможность претендовать сразу на несколько льгот. Гражданину нередко оформляют не один социальный статус. Однако в ст. 218 НК сказано, что в ситуации, когда лицо претендует на более чем один вычет «на себя», ему будет установлен лишь один, но максимальный из полагающихся вычетов.

Что это такое и кому положен?

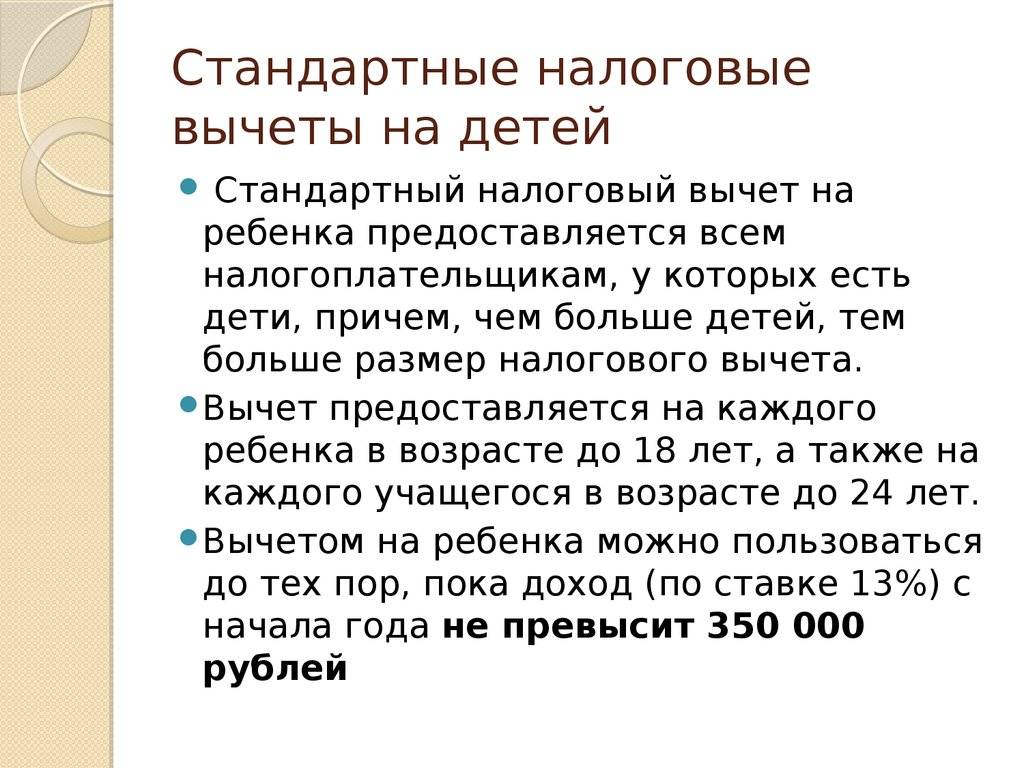

Налоговая льгота за содержание детей относится к стандартному типу вычетов. При совокупности определенных условий она сокращает налогооблагаемую базу гражданина или налогового резидента РФ, позволяя тем самым получать больше денег.

Вычет может получить каждый резидент РФ, который:

- официально трудоустроен;

- отчисляет с доходов НДФЛ;

- имеет несовершеннолетних детей.

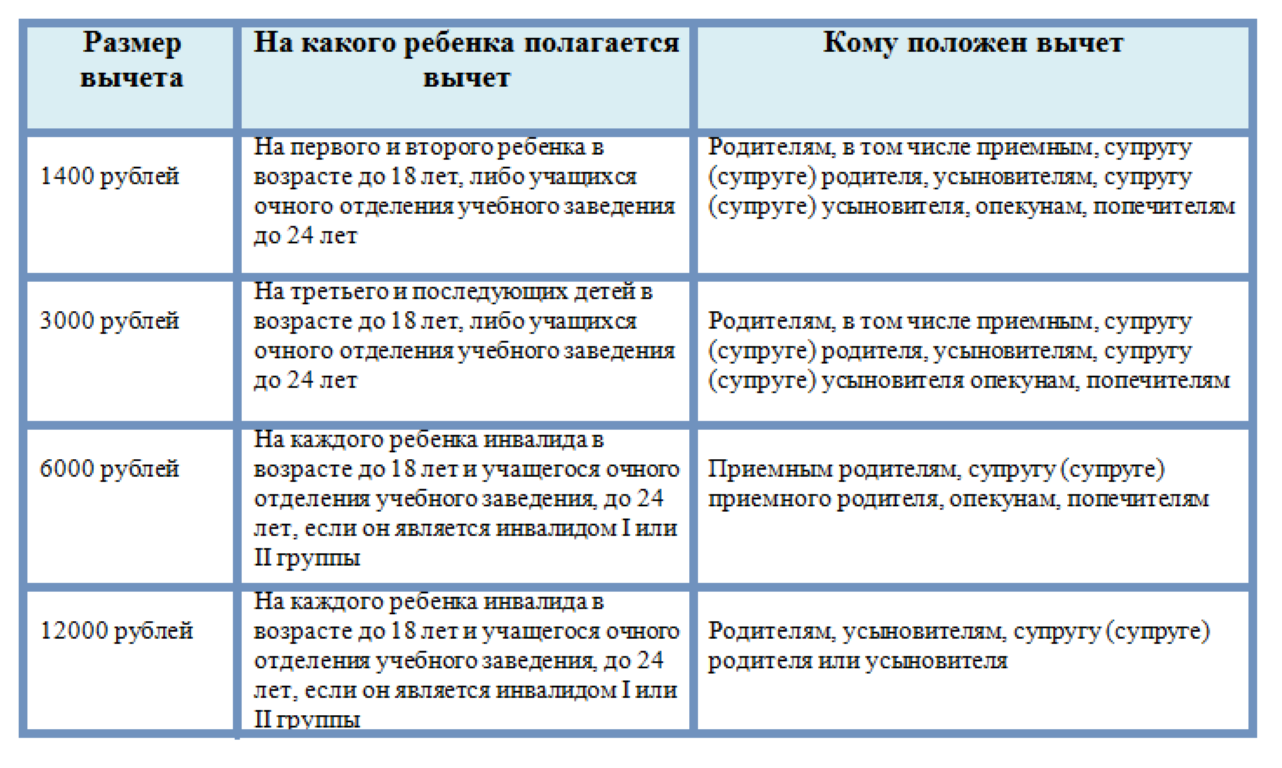

Предоставление льготы осуществляется за каждого ребенка. Данный тип вычета прописан в ст. 218 НК РФ.

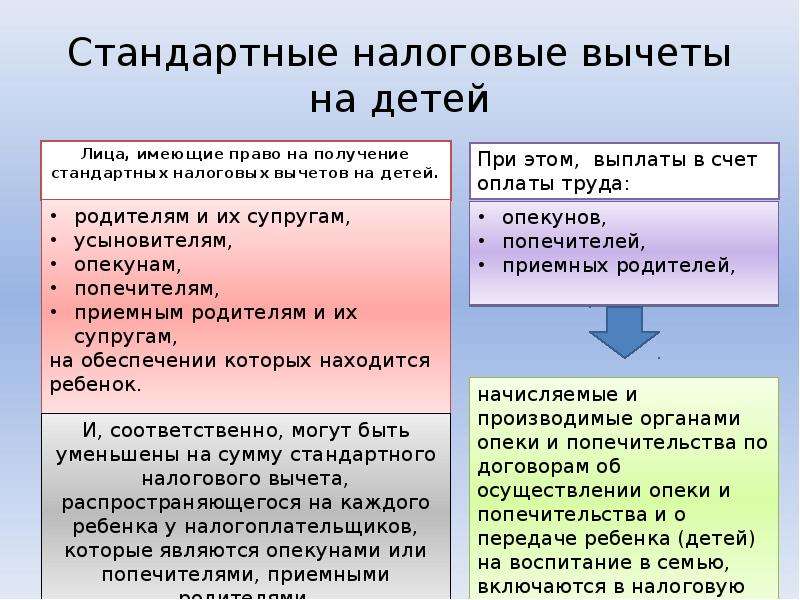

Право на него имеют:

- отец и мать ребенка;

- опекуны и приемные родители.

Список тех, кто может претендовать на возврат по НДФЛ за содержание детей, указан в пп. 1, 2, 4 ст. 218 НК РФ.

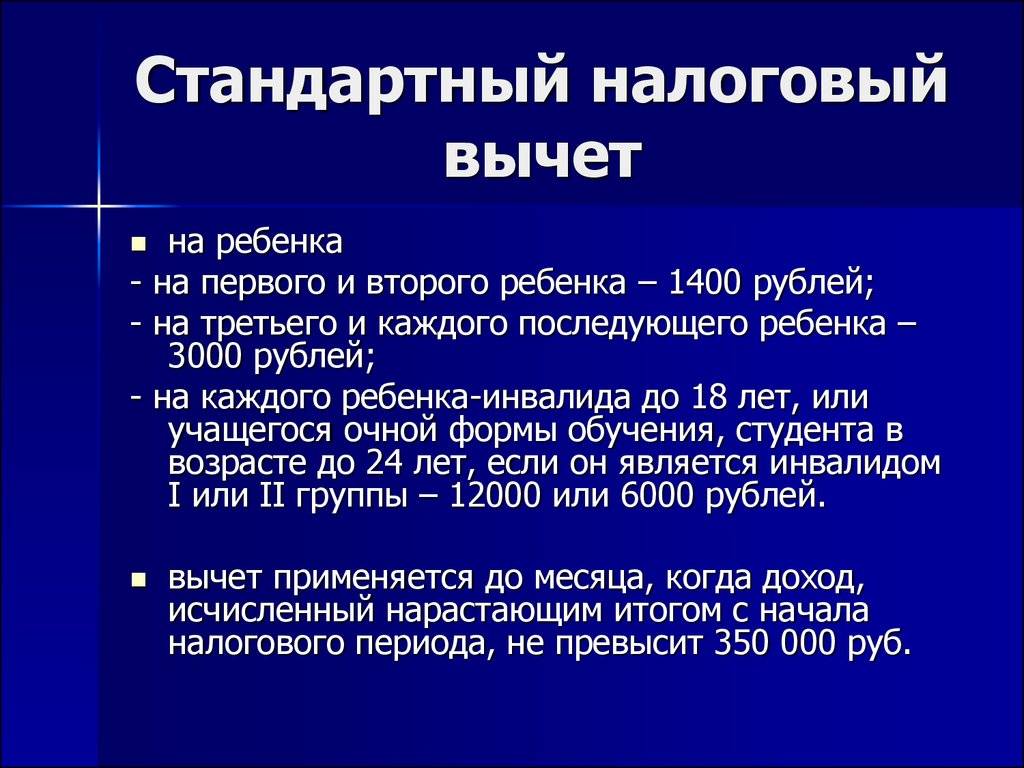

Размер, лимиты и как рассчитать

Налоговый вычет за детей является фиксированной суммой, на которую уменьшают налоговую базу НДФЛ со ставкой в 13%. Начисление льготы осуществляется ежемесячно с момента рождения ребенка, если родитель официально отчисляет налог. Однако установлен годовой лимит суммы дохода – 350 000 рублей за год. Это значит, что получение возврата возможно каждый месяц до того момента, пока доход работника не достигнет указанного предела.

Размер выплаты зависит от количества детей в семье, соответствующих критериям:

- за первого и второго ребенка полагается вычет 1 400 рублей в месяц;

- за третьего и последующих – по 3 000 рублей;

- для детей-инвалидов младше 18 лет, а также если они учатся на очной форме обучения, являются аспирантами, интернами или ординаторами: 12 000 рублей – для родителей, 6 000 рублей – для опекунов или попечителей.

Как оформить у работодателя?

В ст. 218 НК РФ прямо указано, что для оформления стандартного вычета необходимо написать заявление на имя работодателя и вместе с пакетом подтверждающих документов предоставить ему.

Состав этих документов определятся видом вычета и статусом налогоплательщика. Например, инвалиды должны представить справку об установлении инвалидности, «чернобыльцы» — удостоверения, утвержденные Минфином, МЧС и Минздравом, Герои Советского Союза, инвалиды и участники ВОВ – соответствующие удостоверения.

При оформлении налоговой льготы на ребенка к письму следует приложить свидетельства о рождении детей (копии), которые подтвердят факт и порядок рождения детей. Если ребенок является инвалидом, то потребуется справка органов МСЭ об установлении инвалидности. Более подробно об этом вы можете прочитать здесь. Для вычета на обучающихся очно детей до 24-х лет потребуется получение соответствующей справки из учебного заведения.

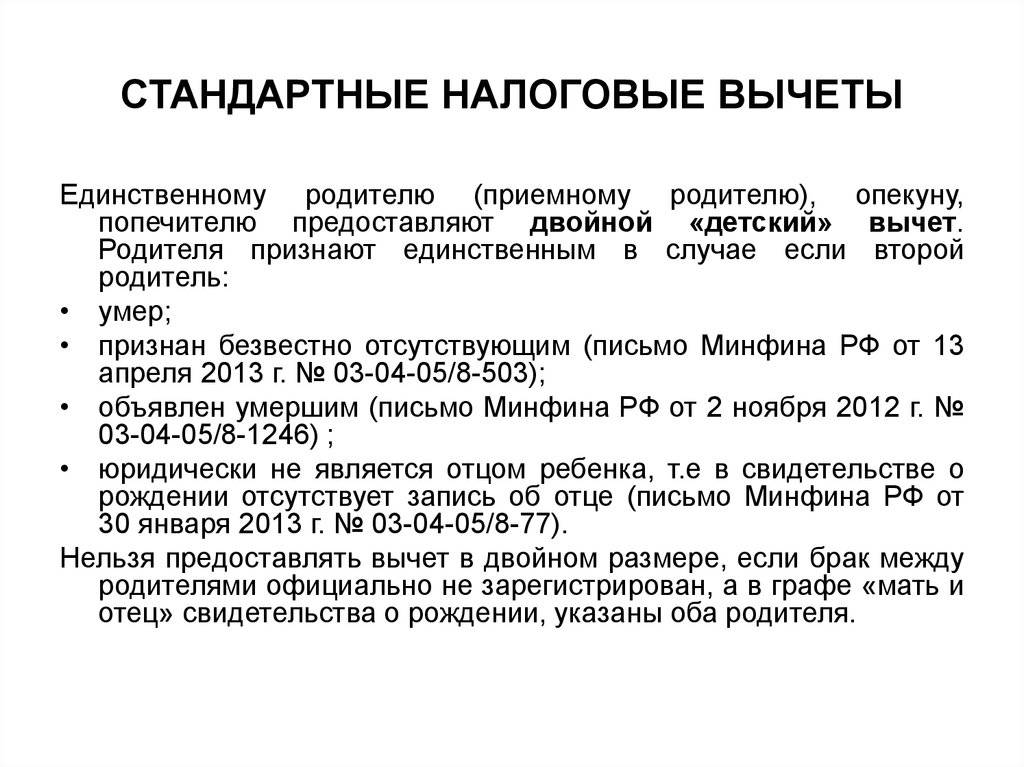

Для получения удвоенной суммы вычета следует предоставить:

- документ, подтверждающий тот факт, что родитель является единственным в семье;

- или отказ второго родителя от вычета в письменном виде с ежемесячной справкой 2-НДФЛ.

Данная справка с предыдущей работы представляется по новому месту, если он трудоустраивается в течение года. Опекунам, усыновителям и приемным родителям надо приложить документы о получении своего статуса.

Какие бывают виды налоговых вычетов?

Итак, за что можно получить налоговый вычет? В РФ сейчас существует 5 видов подобных вычетов:

- Социальные;

- Профессиональные;

- Стандартные;

- Инвестиционные;

- Имущественные.

Часто их условно разделяют ещё подобным образом на 3 разновидности.

Первая — при продаже человеком имущества (дачи, квартиры или машины). Это имущественный, ведь чаще всего с подобных доходов необходимо платить налог.

Другая — при оплате определённых видов расходов, например, приобретении недвижимости (тоже имущественный), налоговый вычет на ремонт квартиры без отделки, или же, скажем, социальный налоговый вычет — это на здоровье и обучение, социальные налоговые вычеты возможны на определённых условиях, подробнее см. соответствующие источники информации.

Третья — просто возможны на определённых условиях (тоже стандартные). На них имеют право родители малолетних детей, ветераны, инвалиды — социально защищённые слои населения.

Стандартный вычет на ребенка-инвалида

В этом случае размер налогового вычета выше и составляет:

- 12 000 рублей, если вы родитель, супруг (-а) родителя или усыновитель;

- 6 000 рублей, если вы опекун, попечитель, приемный родитель, супруг (-а) приемного родителя.

При этом повышенный и основной вычеты суммируются. Согласно «Обзору практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации» (утв. Президиумом Верховного Суда РФ 21.10.2015):

«Размер стандартного вычета, предоставляемого налогоплательщику, на обеспечении которого находится ребенок-инвалид, определяется путем сложения сумм, указанных в абзацах 8 — 11 подпункта 4 пункта 1 статьи 218 НК РФ».

Это значит, что если у вас на попечении находится ребенок-инвалид, родившийся первым или вторым, налоговый вычет составит 13 400 рублей, а возврат – 1 742 рубля.

Расчет: (12 000 + 1 400) х 13% = 1 742 рубля. Если ребенок-инвалид родился третьим или последующим, то размер стандартного вычета будет 15 000 рублей, к возврату 1 950 рублей. Расчет: (12 000 + 3 000) х 13% = 1 950 рублей.

Примеры применения вычета на детей

На одного ребенка

Сотрудница получает зарплату в размере 36 тысяч рублей в месяц и у нее есть один ребенок. Расчет будет следующим (36 000 -1 400)*13% = 4 498 рублей, без применения вычета она заплатит 4680 рублей НДФЛ. Таким образом экономия составит 182 рублей в месяц и 1638 рублей в год. Но чем ниже уровень заработной платы, тем сильнее влияет применения вычета.

Вычет на одного ребенка | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 4 498 | 182 |

| Февраль | 36 000 | 4 680 | 4 498 | 182 |

| Март | 36 000 | 4 680 | 4 498 | 182 |

| Апрель | 36 000 | 4 680 | 4 498 | 182 |

| Май | 36 000 | 4 680 | 4 498 | 182 |

| Июнь | 36 000 | 4 680 | 4 498 | 182 |

| Июль | 36 000 | 4 680 | 4 498 | 182 |

| Август | 36 000 | 4 680 | 4 498 | 182 |

| Сентябрь | 36 000 | 4 680 | 4 498 | 182 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | – |

| Ноябрь | 36 000 | 4 680 | 4 680 | – |

| Декабрь | 36 000 | 4 680 | 4 680 | – |

| Итого | 432 000 | 56 160 | 54 522 | 1638 |

На троих детей

Если в семье трое детей, то на первых двух полагается вычет по 1400 рублей, а на третьего 3000, итого на 5800 можно уменьшить налогооблагаемую базу. Получим (36 000 – 5800)*13% = 3926. Без вычетов налог бы составил 4 680 рублей. Экономия в месяц составляет 754 рубля, а за год 6 786 рублей.

| Вычет на трех детей | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 3 926 | 754 |

| Февраль | 36 000 | 4 680 | 3 926 | 754 |

| Март | 36 000 | 4 680 | 3 926 | 754 |

| Апрель | 36 000 | 4 680 | 3 926 | 754 |

| Май | 36 000 | 4 680 | 3 926 | 754 |

| Июнь | 36 000 | 4 680 | 3 926 | 754 |

| Июль | 36 000 | 4 680 | 3 926 | 754 |

| Август | 36 000 | 4 680 | 3 926 | 754 |

| Сентябрь | 36 000 | 4 680 | 3 926 | 754 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | – |

| Ноябрь | 36 000 | 4 680 | 4 680 | – |

| Декабрь | 36 000 | 4 680 | 4 680 | – |

| Итого | 432 000 | 56 160 | 49 374 | 6 786 |

На одного ребенка-инвалида

Если в семье есть ребенок инвалид, то размер вычета будет больше – 12 000 рублей, если он родной, а не усыновленный плюс 1400 стандартный вычет. В этом случае мы получим (36 000 – 12000-1400)*13% = 2 938 рублей подоходного налога. Без применения вычета было бы 4 680 рублей. Экономия в месяц составляет уже 1 742 рублей, а за году она будет составлять 15 678 рублей.

| Вычет на ребенка инвалида | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 2 938 | 1 742 |

| Февраль | 36 000 | 4 680 | 2 938 | 1 742 |

| Март | 36 000 | 4 680 | 2 938 | 1 742 |

| Апрель | 36 000 | 4 680 | 2 938 | 1 742 |

| Май | 36 000 | 4 680 | 2 938 | 1 742 |

| Июнь | 36 000 | 4 680 | 2 938 | 1 742 |

| Июль | 36 000 | 4 680 | 2 938 | 1 742 |

| Август | 36 000 | 4 680 | 2 938 | 1 742 |

| Сентябрь | 36 000 | 4 680 | 2 938 | 1 742 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | – |

| Ноябрь | 36 000 | 4 680 | 4 680 | – |

| Декабрь | 36 000 | 4 680 | 4 680 | – |

| Итого | 432 000 | 56 160 | 42 120 | 15 678 |

Внимание! Если работник приобрел жилье, то заплаченные государству налоги на доходы он имеет право вернуть подав декларацию 3-НФД на получение имущественного вычета

Правила оформления инвестиционного налогового вычета

Получение вычета возможно по итогам календарного года в налоговом органе, налоговый агент такой вычет не предоставляет.

Налоговый вычет предоставляется при представлении налогоплательщиком налоговой декларации (форма 3-НДФЛ) на основании документов, подтверждающих полученный налогоплательщиком доход (Справка по форме 2-НДФЛ) и факт зачисления денежных средств на ИИС.

Т.к. в НК РФ не поименован перечень документов, подтверждающих факт зачисления денежных средств на ИИС, исходя из практики обмена документами профессиональным участником рынка ценных бумаг с клиентами, к ним можно отнести:

договор с брокером (доверительным управляющим) об открытии с ИИС;

отчет брокера по операциям на ИИС, подтверждающий факт зачисления денежных средств на счет.

Вместе с тем, по мнению ФНС России, изложенному в Письме от 27.05.2015 года № БС-4-11/8977@, в целях предоставления налогового вычета под внесением клиентом денежных средств на ИИС следует понимать поступление на ИИС наличных денежных средств посредством их уплаты налогоплательщиком непосредственно в кассу профессионального участника рынка ценных бумаг, а также перевод на ИИС личных денежных средств налогоплательщика, находящихся на его банковском счете либо на ином счете внутреннего учета налогоплательщика, ранее открытом у данного профессионального участника рынка ценных бумаг на основании договора о брокерском обслуживании.

При этом в случае перевода денежных средств на ИИС с иного счета внутреннего учета, ранее открытого налогоплательщиком у данного профессионального участника рынка ценных бумаг на основании договора о брокерском обслуживании, факт зачисления денежных средств на ИИС может быть подтвержден, например, поручениями налогоплательщика на перевод денежных средств, а также отчетами о движении денежных средств по счетам налогоплательщика.

На основании изложенного, с учетом отсутствия практики предоставления налоговыми органами инвестиционного вычета, при подтверждении факта зачисления денежных средств на счет ИИС, рекомендуем учитывать изложенное в Письме мнение ФНС России.

Важно! Перенос неизрасходованной суммы вычета на следующий год не допускается. Для получения вычета в налоговый орган нужно представить налоговую декларацию по форме 3-НДФЛ расчетом налоговой базы по доходам, облагаемым по ставке 13%, и суммы налога к возврату. Для получения вычета в налоговый орган нужно представить налоговую декларацию по форме 3-НДФЛ расчетом налоговой базы по доходам, облагаемым по ставке 13%, и суммы налога к возврату

Для получения вычета в налоговый орган нужно представить налоговую декларацию по форме 3-НДФЛ расчетом налоговой базы по доходам, облагаемым по ставке 13%, и суммы налога к возврату.

Инвестиционный налоговый вычет, связанный с внесением денежных средств на ИИС, впервые может быть получен за налоговый период 2015 г. Моментом получения вычета станет календарный период с 1 января 2016 г.

Форма налоговой декларации по налогу на доходы физических лиц, подлежащая применению при представлении налоговой декларации по налогу на доходы физических лиц за налоговый период 2015 г. (форма 3-НДФЛ), и Порядок ее заполнения утверждены Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в редакции Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@). Согласно п. 13.4 Порядка сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, указывается в строке 110 п. 3 Листа Е2 Декларации.

Программа “Декларация”, размещенная на сайте ФНС (https://www.nalog.ru/rn77/program/fiz/decl/), позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. В процессе заполнения данных программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки.

Рисунок 1 — программа «Декларация»

Для заявления инвестиционного вычета в разделе «Вычеты» (вид вычета: «Убытки предыдущих налоговых периодов») необходимо внести сумму фактически внесенных денежных средств на ИИС (не может быть более 400 тыс. руб.) (см. Рис. 1). ПО автоматически уменьшит налоговую базу на сумму вычета и укажет сумму налога, подлежащего возврату из бюджета (Раздел 1. Строка 050)

Рисунок 2 — Декларация по НДФЛ

За помощь в составлении инструкции MarketLab выражает благодарность инвестиционному холдингу ФИНАМ и лично Владиславу Исаеву

Обязательно подпишитесь на наш канал Telegram

С 1 января 2015 года в России в целях увеличения инвестиций граждан в фондовый рынок появился новый тип счета индивидуальный инвестиционный счет (ИИС). В данной статье мы подробнее расскажем, что такое ИИС, а также о его особенностях.

Заключение

Мой опыт показывает, что работодатель не всегда в курсе положений Налогового кодекса. При написании статьи я решила проверить стандартные вычеты на своих детей, которые делают в бухгалтерии моей организации. Оказалось, что с марта они перестали их рассчитывать, т. к. моей дочери исполнилось 18 лет в феврале.

Я сама прочитала соответствующую статью в НК РФ, обратилась в налоговую службу за пояснениями и смогла доказать бухгалтеру, что она была неправа. Деньги небольшие, но я привыкла все всегда считать, чего желаю всем налогоплательщикам. С лечением и обучением это могут быть уже совсем другие цифры.