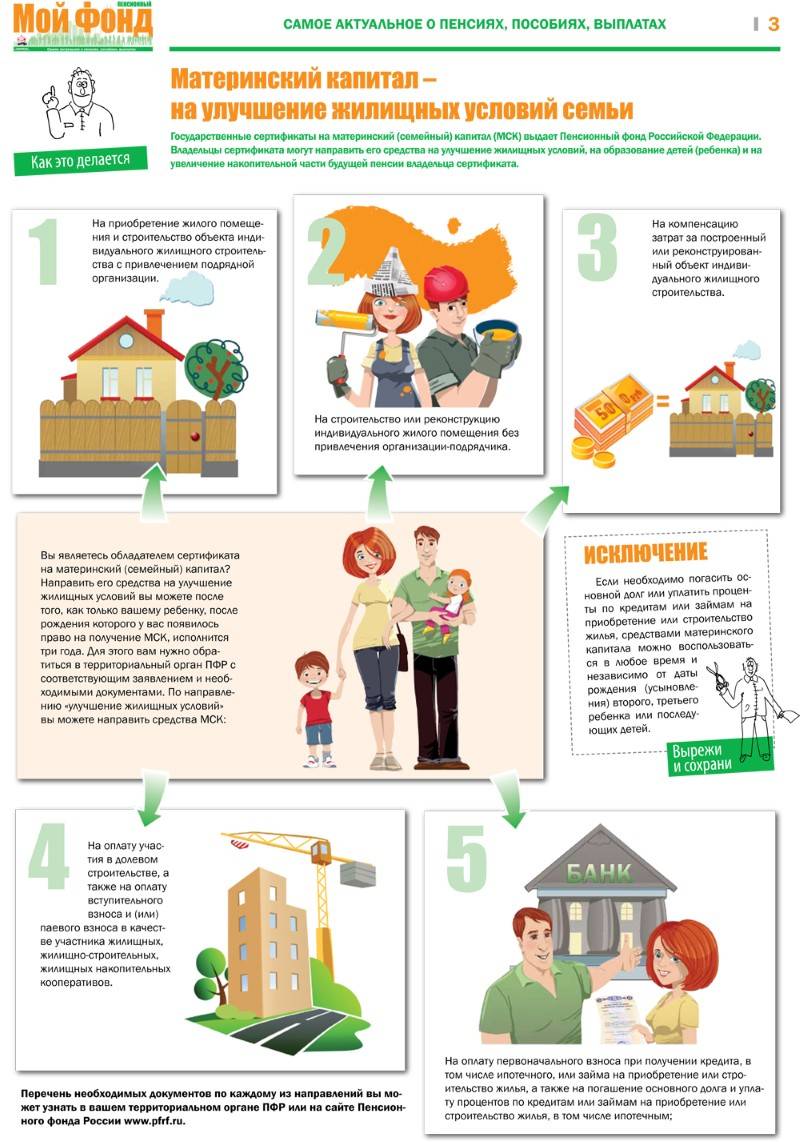

Строительство дома

Семья вправе не только построить жилье своими силами, но и привлечь услуги строительных компаний, а также пользоваться средствами МК для возмещения затрат на уже построенное жилье (в последнем случае дом должен быть достроен ранее 2006 года).

Если семья решила воспользоваться помощью компании-подрядчика, доказательством необходимости получения капитала для ПФР будет являться договор о строительстве. Здесь должен быть указан и расчетный счет организации, куда нужно перечислять денежные средства.

В случае, когда семья решит строить жилой дом своими силами, средства МК выдадут не сразу:

- Перед постройкой дома, можно прийти в ПФР и получить там 50% на постройку жилья. Однако нужно знать, какие документы понадобятся в этом случае:

- свидетельство о собственности на участок либо на право его использования,

- разрешение на постройку дома,

- банковские реквизиты с информацией о том, на какой счет нужно перевести денежные средства.

- Всю остальную сумму (50%) получится забрать только через полгода. При этом за данное время необходимо закончить строительные работы. В этом случае ПФР собирает комиссию, которая должна подтвердить, что крыша и стены уже построены.

Земля, предназначенная для постройки на ней дома, должна иметь категорию индивидуального жилого строительства.

Кроме того, если семья хочет построить дом, потратив на это свои деньги, она должна сохранить все возможные чеки, а затем отправить их в Пенсионный фонд. Сотрудники данного учреждения внимательно проанализируют предоставленные им документы и вынесут решение о возможности (невозможности) компенсации затрат. Причем такое решение принимается по каждой квитанции по-отдельности.

Распространённые примеры оформления ипотеки с участием маткапитала

Распространённые примеры оформления ипотеки с участием маткапитала

Оформление кредита с применением субсидии имеет свои особенности:

- займ должен быть целевым – то есть, именно на приобретение жилья (или реконструкцию);

- возможно единовременное перечисление или поэтапное – равными ежемесячными платежами, определёнными договором;

- после реконструкции объекта жилая площадь должна увеличиться, а не уменьшиться (создание дополнительных построек на участке, изменение нежилых помещений – превращение их в пригодные для проживания).

Для получения денег из ПФ на реконструкцию, капитальный ремонт придётся подготовить планы работ и предъявить их работникам фонда для ознакомления и утверждения.

Для получения денег из ПФ на реконструкцию, капитальный ремонт придётся подготовить планы работ

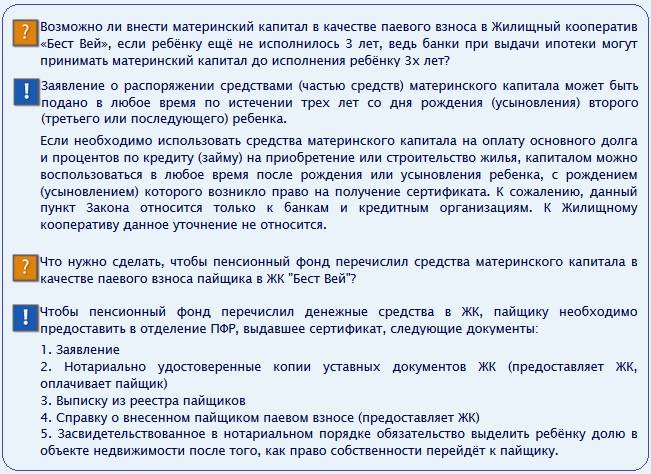

Если второму ребёнку еще не исполнилось трех лет, то родители могут применить деньги по сертификату на погашение тела ранее взятой ипотеки или процентов по кредиту. Возможно и использование средств на уплату первоначального взноса. Для этого необходимо собрать бумаги:

- копию кредитного соглашения;

- копию ипотечного договора (если объект под залогом);

- дополнительные бумаги – по требованию сотрудников ПФ.

Постройка дома, ремонт жилплощади, реконструкция

Применение семейной субсидии возможно в двух случаях: если дом уже построен и требуется компенсация расходов или строение только планируется возводить.

В обоих случаях необходимо собирать все доказательства приобретения строительных материалов и прочих расходов. То же касается изменения объектов (реконструкции).

Постройка дома, ремонт жилплощади, реконструкция

Законодательство не предусматривает использование субсидии на какой-либо вид ремонта. При переделке объекта должно произойти изменение его общей площади – в соответствии с планом, но не менее чем на одну учётную норму.

Выделение капитала производят в два этапа.

Потребуются бумаги для получения первой половины средств:

- свидетельство собственности на землю;

- приказ местных властей, позволяющих постройку (или иные строительные работы);

- данные о личном счёте в банковской организации;

- при наличии дома и желании его реконструировать – бумаги о праве собственности на строение;

- документ, регламентирующий распределение долей – с визой нотариуса;

- документы, удостоверяющие личности, свидетельства семейных отношений;

- сертификат.

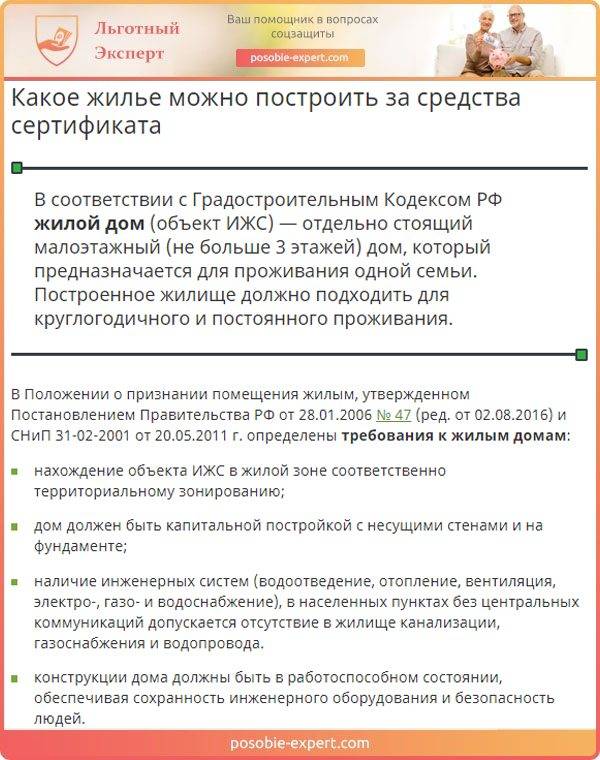

Какое жильё можно построить за средства сертификата

Чтобы перечислили остаток необходимо предъявить акты, которые доказывают факт проведения запланированных работ и номер счёта для перевода второй половины денег.

Чтобы возместить уже понесённые расходы следует принести дополнительно:

- договор подряда (если участвуют сторонние организации);

- смету или другие письменные доказательства расходов;

- акт, подтверждающий, что площадь жилья увеличилась (если проводились реконструкционные работы).

Рассмотрение документации также займет некоторое время, после чего сотрудники ПФ дадут ответ.

Как выделяются доли жилья несовершеннолетним

Держатель семейного сертификата (а это только один из двух родителей) имеет право единолично распределять права собственности на всех членов. Попечительские советы не вправе вмешиваться в данный процесс. Однако их участие обязательно, если и мать, и отец лишены родительских прав.

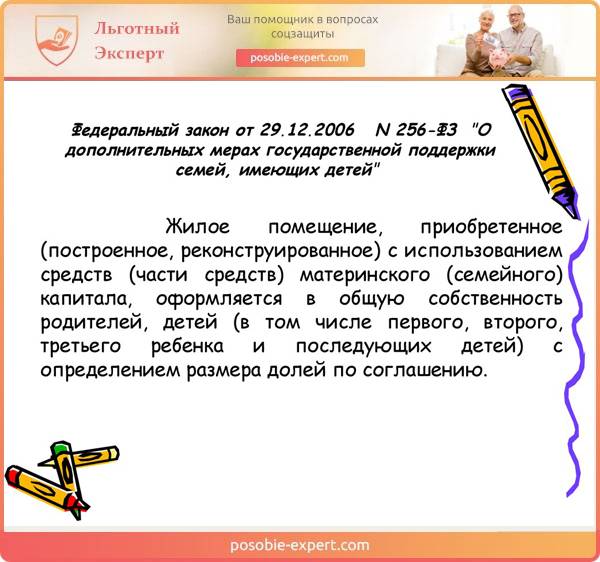

Федеральный закон от 29.12.2006 № 256-ф3

Не распределять доли закон запрещает. Последствия незаконного использования маткапитала:

- Аннулирование сделок с недвижимостью и возврат средств государству.

- Принудительное назначение долей несовершеннолетним по решению судебной инстанции.

Конкретных жёстких правил нет, часто встречаются варианты:

- Равное распределение: например, семьи, состоящие из четырёх человек получают право на 1⁄4 общей площади.

- Объект принадлежит только детям (равные доли).

- Другие варианты – ограничений не существует, но судебная практика предусматривает отсутствие претензий к родителям, если дети получают хотя бы 1/25 часть.

Если квартира находится в залоге, то для распределения долей придётся сначала снять обременение.

Как продать квартиру, купленную на средства маткапитала?

Если для приобретения жилья использовались средства материнского капитала, недвижимость становится общей собственностью семьи, т.е. каждый из домочадцев, включая детей, получает свою долю.

Продавать имущество несовершеннолетних родители могут только с согласия органов опеки (ст. 37 ГК РФ). Чтобы сделку одобрили, ребенку должна быть предоставлена взамен равноценная недвижимость. Но конкретных критериев соразмерности нет. Обычно органы опеки говорят, что несовершеннолетний должен получить такую же квартиру или долю по площади, как та, что была продана. Однако схожий размер недвижимости не означает одинаковую цену. Скажем, 20 кв. м в Москве и Самаре будут стоить по-разному. В таком случае орган опеки может потребовать увеличения доли ребенка, например выделить ему не 1/6, а 1/3.

Нюансы распоряжения материнским капиталом на улучшение жилищных условий

Прежде чем семья получит возможность перевести средства материнского капитала по одному из направлений, предусматривающих улучшение условий проживания, они должны получить разрешение на сделку от Пенсионного фонда РФ, который уполномочен проводить проверку законности вышеупомянутой процедуры, добросовестности намерений семьи и контрагента, получающего средства дотации.

ПФР может отказать в переводе средств, если:

- Предоставлен не полный пакет документов;

- Обнаружено указание недостоверных данных;

- Выявлены мошеннические мотивы;

- Выбрано направление, не входящее в исчерпывающий перечень, указанный государством;

- У семьи отпало право на использование материнского сертификата (было исчерпано ранее или средства были переведены обратно в бюджет государства ввиду того, что семья пыталась обналичить дотацию);

- Родители не соблюли обязательство о выделе долей на детей;

- По иным причинам, предусмотренным в законе.

Государство выделяет ряд условий, которым должен отвечать приобретаемый, возводимый или реконструируемый объект жилфонда. Среди них следующие:

Нахождение на территории РФ;

Полная пригодность для проживания (не допускается приобретение ветхого или аварийного объекта);

Обособленность недвижимости (наличие частного входа/выхода);

Наличие правоустанавливающих документов на жилплощадь (при условии, что объект введен в эксплуатацию);

Износ площади не должен превышать показатель в 50%;

Помещение имеет естественные источники освещения;

Помещение соответствует градостроительным и техническим нормам постройки;

Помещение оборудовано канализацией, водой, отоплением, электроэнергией – если речь идет о части площади в многоквартирном доме (при оценке частного дома принимаются во внимание иные критерии);

Если семья возводит частный дом, то участок под объектом должен быть отведен под ИЖС.

Важной особенностью распоряжения материнским сертификатом является то обстоятельство, что родители обязаны выделить на детей часть (долю) такого имущества. Процедура проводится в нотариальной конторе и оформляется в виде обязательства или соглашения, которое впоследствии войдет в необходимый пакет документов, предоставляемый Пенсионному фонду

Составить указанный документ необходимо до начала совершения сделки с недвижимостью.

На практике, родители выделяют в пользу детей небольшую долю (к примеру, 1/20 на каждого воспитанника, рассчитываемую от всего объема имущественных прав). Это аргументировано тем, чтобы при последующем отчуждении такого объекта не возникло проблем с получением разрешения на сделку у органов опеки и попечительства (так как реализация жилья, сособственниками которого выступают дети допускается только в том случае, если новое жилье будет отвечать тем же параметрам или превосходить прежние условия проживания).

Возможные проблемы: комментарии юристов

Возможные проблемы и комментарии юристов

Отказы в использовании сертификатов для покупки жилых площадей часто вызваны:

- несоответствием кандидатов основным требованиям законов;

- тем, что собранные бумаги (или предоставленные данные) вызывают сомнения у комиссии или установлено, что они поддельные;

- иными причинами: например, семейный капитал был отозван из-за выявления фактов махинаций или нарушений интересов членов семьи.

Пример: была заполнена заявка на производство действий по реконструкции жилого дома, но на одного члена семьи приходится более одной нормы площади, установленной в регионе. Прошение в таком случае будет отклонено.

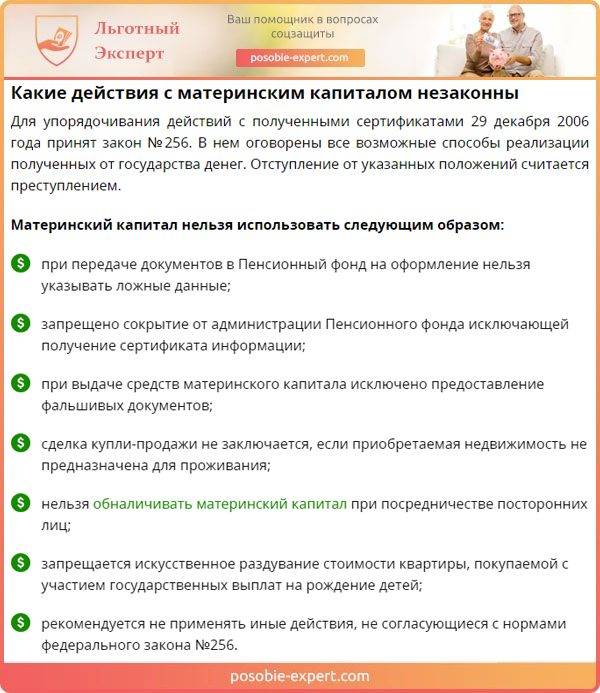

Также следует учитывать, что при выявлении мошеннических схем, которые приведут к незаконному использованию федеральных средств, виновные понесут и уголовное наказание (статья 159 УК): от крупного денежного штрафа до двухлетнего содержания в тюрьме.

Незаконные действия с материнским капиталом

Другой проблемой, которая часто встречается при распределении долей в собственности – нет возможности определить размер части каждого из членов семьи в приобретённой общей квартире (или иного объекта). В спорных случаях суды принимают решение о равномерном распределении недвижимого имущества между всеми. Многие конфликтные ситуации приводят к длительным судебным тяжбам, поэтому юристы советуют заблаговременно оформлять сделки надлежащим образом – с точным указанием всех параметров договора.

Применения субсидии для ремонтных работ на территории объекта тоже признают незаконным – это касается преобразований инженерных систем (отопления, электроснабжения и прочего). Такие переделки лишь улучшают качество жилья, но увеличения площади не происходит. Но допускается переоборудование подсобных строений (или помещений) для последующего в них проживания.

Вопросы юристам

Вопрос: я частично использовала субсидию, оформив ипотеку, но часть средств осталась на счету. Раньше семейный капитал составлял меньше 450 тысяч рублей, имею ли я право на индексацию?

Ответ: Вы можете индексировать лишь оставшуюся на счету сумму – пропорционально. Если бы Вы не использовали субсидию, то она увеличилась бы полностью. А так – только то, что имеется по факту. Для этого необходимо обратиться в ПФ.

Обращение в ПФ

Вопрос: пытаюсь приобрести квартиру, используя маткапитал, но собственник жилья не готов дожидаться, пока ПФ перечислит деньги на его счёт. Как можно решить проблему?

Ответ: единственный вариант в данном случае – оформление ипотеки, обязать собственника подписать неугодный ему договор, а ускорить время поступления средств со счёта ПФ невозможно.

Вопрос: как получить разрешение на перестройку квартиры или дома с увеличением площади? Куда обращаться, сколько времени это займёт? Каковы условия проведения работ по реконструкции?

Как получить разрешение на перестройку квартиры или дома с увеличением площади

Ответ: в 2019 году реконструкция возможна лишь собственными силами (без подрядчиков) только в частных домах (даже при наличии разрешения). Есть исключения – апартаменты в двухквартирных одноэтажках. Заявки на возведение и преобразование объектов дает местное отделение администрации – отдел, занимающийся строительством. Оформление происходит в срок до 10 суток, предоставляется бесплатно. Можно воспользоваться услугами частных фирм, но придётся заплатить.

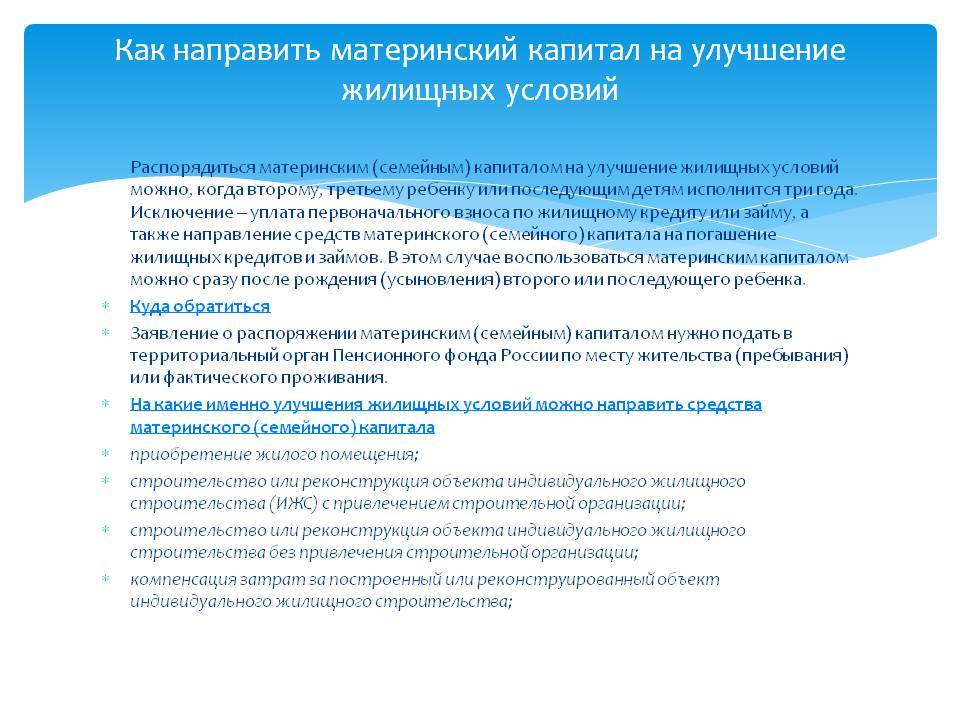

Материнский капитал на улучшение жилищных условий — что это?

При рождении (усыновлении) второго и всех последующих детей, у родителей возникает право единоразово воспользоваться маткапиталом.

Деньги предоставляются из госбюджета в безналичном виде, а их владельцу выдается на руки только сертификат, эквивалентный определенной сумме.

Расходовать средства материнского капитала, в большинстве случаев, возможно только по достижению ребёнком трёх лет. Такие правила обусловлены тем, что государство старается оградить возможность недобросовестных родителей быстро обогатиться за счёт появившегося на свет ребенка, после чего сдать его в детдом.

Предполагается, что за данный срок у любого родителя проявятся родительские чувства к новорожденному, что не позволит отказаться от него в дальнейшем.

Однако нормативно-правовыми документами установлено, что родители могут распорядиться средствами маткапитала до достижения трехлетнего возраста, только при использовании денег на улучшение условий проживания с использованием ипотечного кредитования, или целевого займа.

Действующим законодательством четко определены нормы, касаемо количества квадратных метров, которые припадать на каждого жильца. С появлением каждого последующего ребёнка, семья все больше нуждается в улучшении условий проживания.

Согласно статистическим данным на начало две тысячи восемнадцатого года, за весь период реализации госпрограммы, более девяноста процентов заявлений на распоряжение маткапиталом было подано на улучшение жилищных условий.

Улучшение жилищных условий

На какие улучшения можно потратить?

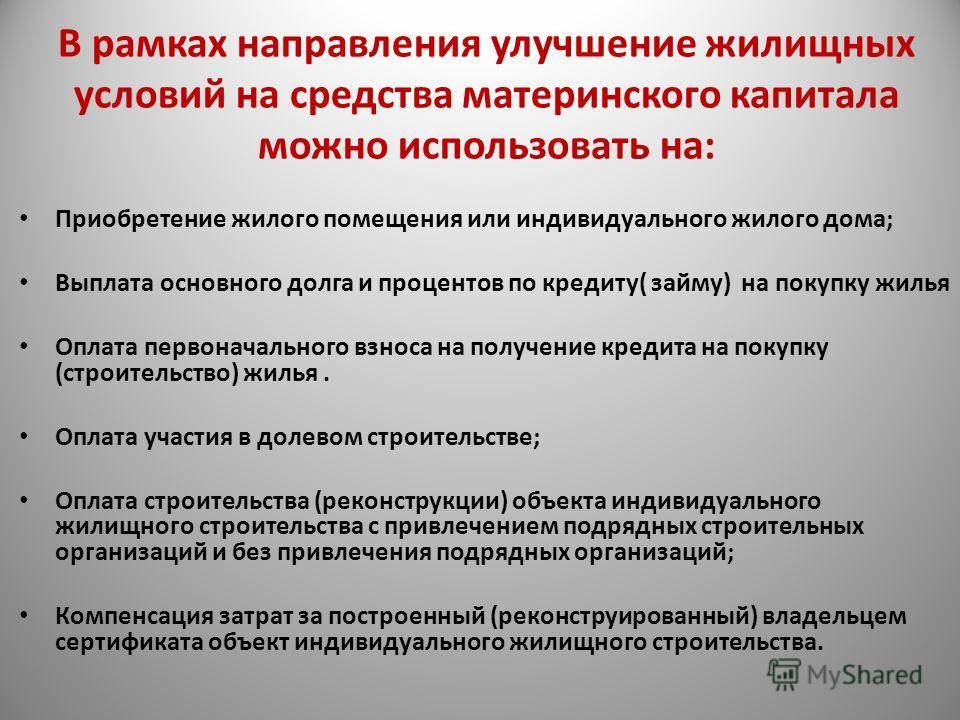

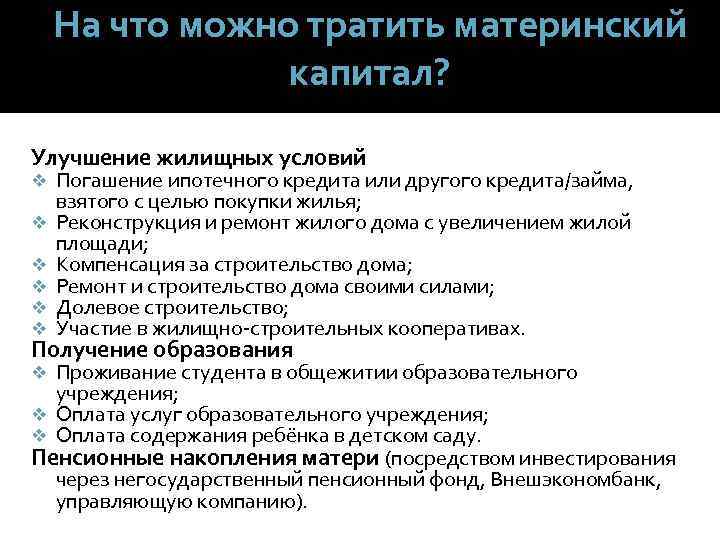

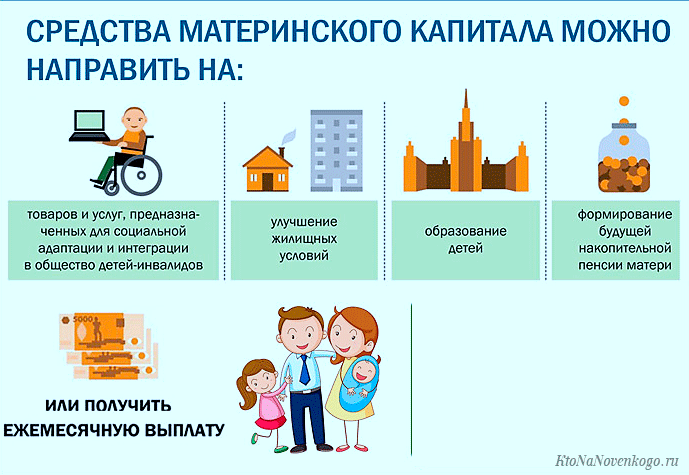

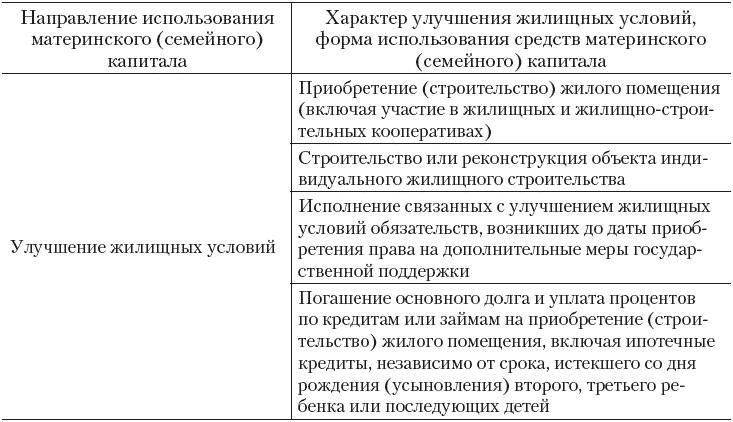

Согласно действующему законодательству, направить средства в жилищной сфере можно на следующие цели:

- Приобретение собственной квартиры, или частного дома по договору купли-продажи;

- Возведение дома своими руками, либо с привлечением подрядных организаций;

- Реконструкция имеющегося жилища (с увеличением количества квадратных метров);

- Оплата долга на участие в долевом строительстве;

- Уплата вступительного и паевого взносов по договору участия в кооперативном строительстве.

Таковыми являются:

- Квартиры;

- Жилые дома;

- Комнаты;

- Часть дома, либо квартиры.

Однако использовать его с рождения можно только на следующие цели:

- Оплатить первый взнос по ипотечному кредитованию, или целевому займу;

- Внести деньги по основной части задолженности;

- Оплатить проценты, которые накопились по долгу.

Обязательным условием, при покупке, постройке, либо реконструкции жилья, является оформление его в долевую собственность на каждого члена семьи (мать, отец и каждый из детей).

Это усложняет продажу недвижимости, так как до совершеннолетия детей её можно осуществить только с разрешения органов опеки.

Как потратить на жилье маткапитал

Как потратить на жилье маткапитал

Прежде чем вкладываться материнским капиталом в вышеупомянутые целевые нужды потребуется получить одобрение Пенсионного Фонда.

Сотрудники госучреждения лично проверяют соответствие потребностей, указанных в законе, с теми, на которые будут направлены средства согласно заявлению владельца сертификата.

Покупаемая недвижимость должна соответствовать двум основным требованиям:

- Располагаться на территории РФ;

- Быть полноценным жильем, оборудованным всем необходимыми коммуникациями.

Не получить купить ветхое, или аварийное жилье с привлечением средств материнского капитала.

Плюсы и минусы

Прежде чем распоряжаться материальной помощью от государства необходимо изучить все нюансы этого вопроса.

Основные преимущества и недостатки приведены в таблице ниже.

| Разновидность улучшения жилищных условий | Плюсы | Минусы |

|---|---|---|

| Приобретение квартиры | Возможность купить квартиру в новостройке, либо на вторичном рынке | Не каждый застройщик принимает материнский капитал в качестве частичной оплаты |

| Ипотечный кредит с привлечением средств маткапитала | Разрешается использовать деньги сразу после рождения ребенка, не дожидаясь его трёхлетия | Не все банковские учреждения оформляют ипотечные кредиты под семейный капитал |

| Приобретение частного дома | Возможность приобрести собственный дом по относительно не дорогой цене | Не каждый продавец принимает маткапитал как часть оплаты за дом |

| Строительство жилья | Можно возводить дом своими руками, либо привлекать подрядчиков | Не все подрядчики соглашаются ожидать перевод средств из Пенсионного Фонда |

| Реконструкция | Наиболее простой вариант увеличения квадратных метров жилья, помогающий изменить статус | Любые проводимые работы должны подтверждаться документально |

Перечень кредитных организаций, с которыми налажен информационный обмен

В порядок по реализации программы материнского капитала ежегодно вносятся коррективы. Так с 2021 года не нужно после рождения первого и второго ребенка заявлять на право МСК, при наличии учетной записи на портале “Госуслуги”, мать автоматически получает письмо от Пенсионного Фонда. Также теперь налажен информационный обмен с кредитными организациями.

ПФР уже оформил новые соглашение на 2021 год о взаимодействии с банками об обмене информацией. Ипотечный целевой кредит с использованием средств материнского капитала можно взять в следующих финансовых организациях:

- Сбербанк России.

- Банк ВТБ.

- Россельсхозбанк.

- Газпромбанк и другие.

Информацию о банках, в которые ПФР может перечислить средства материнского капитала для погашения ипотечного кредита, публикуются на сайте Пенсионного Фонда. Для каждого региона существует свой собственный список банков – его нужно смотреть в личном кабинете на сайте Пенсионного Фонда. К примеру, вот так выглядит он для Челябинска: https://pfr.gov.ru/branches/chelyabinsk/info/~info/6750

Основные понятия

Закон разрешает применять средства сертификата на оформленную официально покупку жилья. Сначала семье требуется обосновать, на какой объект она будет тратить средства — на квартиру, дом или долю. В качестве результата сделки может быть покупка или расширение жилья.

По ЖК РФ утверждены виды недвижимости, которые считаются жилыми. Это относится к таким видам жилья:

- комнате;

- дому, квартире;

- доле в доме, квартире.

Также следует обратить внимание на возраст жилого объекта. Законом утверждены следующие нормы:

- Использование капитала сразу, то есть до достижения ребенком 3 лет. Это разрешается на приобретение жилья по ипотеке или ее оплату, если она была оформлена ранее.

- Спустя 3 года появляется возможность расходования средств на разные цели, определенные законом.

Использование сертификата для улучшения жилищных условий — распространенное явление. Если у семьи еще нет своего жилья, она может воспользоваться этой поддержкой, чтобы обрести недвижимость в собственность.

Приобретение дома

Федеральный закон за номером 5242-1 устанавливает, что далеко не любой дом признают жилым. Если в нем есть стены и потолок — это еще не значит, что там можно жить. Дом, в первую очередь, должен обеспечить безопасную жизнь семьи, быть комфортным, а также соответствовать санитарным условиям. Главный перечень требований состоит из следующих пунктов:

- инженерные коммуникации (водопровод, отопление, канализация, электроснабжение) должны исправно функционировать круглый год,

- износ жилья не превышает 50%, не допускается приобретение жилого строения, состояние которого признано аварийным,

- дом должен иметь официально подтвержденный статус (ИЖС),

- месторасположение будущего жилья допускается только в пределах поселка на территории нашей страны. Если же он стоит отдельно на отшибе, приобрести его на МК окажется нельзя.

Землю, на которой стоит дом, невозможно оплатить с помощью МК. Ее необходимо либо выкупить за свои средства, либо арендовать.

Итак, мы разобрались с тем, какие условия нужны для покупки дома, но есть еще пару нюансов:

- когда ПФР разрешит приобретение жилой недвижимости в каком-то определенном населенном пункте, остальные ограничения по территориальной принадлежности полностью снимаются,

- при наличии сомнений у сотрудников ПФР относительно выбранного дома, они должны направить на месторасположение объекта строительную комиссию. Ее заключение и будет решающим в вопросе стоит ли выдавать МК.

✅ Что лучше – выбираем оптимальный вариант

Сертификат на использование маткапитала дает преимущество – частичную оплату из государственной казны

В этой связи важно угадать с улучшением жилищных условий. Если выбрать невыгодный вариант, деньги уйдет «впустую», а реальная жизнь семьи улучшена не будет

Советы юристов:

Готовое или строящееся жилье? Квартира в строящемся доме обойдется дешевле. Причем, если заключить договор ДУ до начала строительных работ, цена жилья будет очень выгодной. Маткапитала хватит на значительное покрытие расходов на приобретение недвижимости. По мере приближения сроков сдачи объекта стоимость квартир увеличивается.

Квартира или доля? Актуальный вопрос для тех, кто не располагает суммой для покупки отдельного жилья. Выкуп долей не запрещен законом. Но здесь возникают трудности с решением ПФР – фонд редко одобряет подобные сделки, и зачастую дело доходит до суда. Один из вариантов – приобрести комнату (долю) в малосемейке или выкупить «последнюю долю» в однушке

Еще ПФР смотрит на личность собственника – если продавцом выступает кто-то из родственников, возникнут вопросы «а не пытается ли семья обналичить материнский капитал»?

Строительство или реконструкция? Очень важно рассчитать смету и финансы. Ситуация такова, что расходные материалы постоянно дорожают

Начав строительство по одним ценам, к концу можно закончить со значительным увеличением стоимости. Порой и МК не хватает на покрытие всех расходов. Желательно привлечь строителей-подрядчиков – тогда не возникнет проблем с документацией.

Если нет собственных сбережений, без ипотеки не обойтись. Юристы рекомендуют оформлять краткосрочную ипотеку под маткапитал – сроком менее 5-10 лет. Естественно, без переплат не обойтись. Дополнительно придется отдать от 40 тысяч рублей. Но зато у супругов будет отдельное жилье.

Понять, что действительно улучшит жилищные условия, а что нет – довольно проблематично

Отдав предпочтение ипотеке, важно не прогадать с банком. Ошибки приводят к кабальным условиям, огромным процентам и отказу со стороны ПФР

Приобретая жилье на вторичном рынке, придется тщательно изучить продавца и его жилплощадь. Нехватка опыта в таком деле может привести к обману, мошенничеству и потере маткапитала. Каждый вариант нуждается в проработке. Если вам сложно учесть все нюансы, нет времени на изучение законов, а жилье нужно прямо сейчас – обратитесь за бесплатной консультацией к нашим юристам. Они ответят на ваши вопросы, и вы узнаете, как действовать дальше.

Как использовать материнский капитал на строительство дома, что собирать и куда обращаться – смотрите видео:

Как приобрести жильё в ипотеку, используя сертификат на материнский капитал

Наибольший спрос транзакций активов семейных сертификатов в 2021 году зафиксирован в сфере ипотечного кредитования. Участие банков партнеров гарантирует быстрое проведение сделок.

Задействовать стартовый мат. капитал по программе ипотечного кредитования можно:

- для совершения первоначального ипотечного взноса;

- для досрочного закрытия части или всего оставшегося долга, взятой ранее ипотеки.

Подробнее в статье: Можно ли погасить военную ипотеку материнским капиталом

При оформлении дотационного капитала на первоначальный взнос по ипотеке банк оформляет один кредит, который включает две части. Одна часть кредита составляет не более 450 000 рублей, то есть равна сумме мат. капитала, вторая часть это оставшаяся сумма от полной стоимости покупаемого жилища. В период до двух календарных месяцев Пенсионный Фонд перечислит установленную сумму на расчетный счет партнерского банка. Проценты банку до момента погашения выплачиваются заёмщиком самостоятельно и не входят в стоимость первого ипотечного взноса. Оставшаяся часть кредита будет рассчитываться исходя из предложенной банком программы.

Банки, которые работают по программе ипотечного кредитования с обеспечением материнским капиталом:

- Сбербанк;

- Банк Москвы;

- ВТБ 24;

- DeltaCredit;

- Россельхозбанк.

Следует заметить, что внесение стартового взноса по ипотеке не всегда выгодно. Если банк изменит процентную ставку, увеличенные выплаты по процентам могут нивелировать предполагаемую выгоду.

Более оптимальный вариант – если средства по материнскому капиталу будут направлены на погашение основной части долга по ранее оформленной ипотеке.

Подробнее в статье: Можно ли материнским капиталом погасить ипотеку взятую до рождения ребенка

Перечень документов, предъявляемых для оформления дополнительного соглашения о погашении части или всего оставшегося долга по ипотечному кредиту идентичен типовому перечню:

- паспорта супругов;

- свидетельство о заключении брака;

- СНИЛС;

- сертификат государственного образца;

- договор с банком на ипотечное кредитование при приобретении жилья;

- банковская выписка о стоимости оставшегося долга по кредиту с указанием расчетного счета банка;

- договор купли-продажи приобретенного жилья;

- выписка из ЕГРН (документ предоставляется с 2017 г.);

- нотариально подтвержденное обязательство владельца сертификата о выделении равных долей детям в приобретенной квартире.

Получив согласие ПФР на перевод суммы, банк может предложить альтернативные варианты для закрытия ипотечного кредита.

Самым оптимальным является вариант досрочного погашения части ипотечного долга. В этом случае не только гасится тело кредита, но и пересчитывается процентная ставка на остаток долга, что может существенно уменьшить ежемесячные ипотечные выплаты.

Подводя итоги, как наиболее выгодно распорядиться мат. капиталом при ипотечном кредитовании, рекомендуем сразу после получения государственной дотации перевести средства на погашение основной части ипотечного долга с уменьшением периода кредитования.

Таким образом, применение материнского капитала для улучшения жилищных условий – наиболее выгодное инвестирование дотационных выплат в рамках государственной программы поддержки семьи. Вложение средств полученного капитала в улучшение жилищных условий рекомендуется, как наиболее привлекательное, нежели иные инвестиции.

Законодательство

Право на семейный капитал устанавливается ФЗ № 256. Правила предоставления сертификата на бюджетную помощь установлены в Постановлении Правительства № 873.

Условия проживания

Право на материнский капитал имеют только граждане РФ:

- не допускается покупка доли в квартире, если она не является отдельным изолированным помещением;

- жилищные условия имеют значение в случае, если капитал направлен на реконструкцию дома;

- реконструкция должна быть произведена с учетом возможности сохранения нормы жилплощади, обозначенной в конкретном населенном пункте.

После проведения строительных работ выдается акт соответствия переделанной жилплощади установленным стандартам.

02 Приобретение жилья – каковы особенности сделки?

При оформлении обычного договора о купле-продаже любого жилого помещения в сделке принимают участие две стороны – покупатель объекта и его продавец. В случае же использования средств маткапитала для приобретения жилища к ним добавляется Пенсионный фонд РФ (ПФР). Эта организация является обязательным участником сделки. Именно она дает добро на покупку квартиры, дома и перечисляет деньги продавцу.

Здесь имеется один важный момент. ПФР переводит деньги бывшему владельцу реализуемой недвижимости в течение двух месяцев. По сути, речь в таких ситуациях идет об отсрочке платежа. Это обуславливает необходимость внесения некоторых поправок в стандартное соглашение о купле-продаже. Договор дополняется пунктами о:

- покрытии маткапиталом оставшейся суммы за покупку жилища;

- внесении до подписания соглашения личных средств;

- переходе собственнических прав на жилой объект только после полного расчета с продавцом.

Без указанных оправок сделки о продаже дома, квартиры быть не может. Ее просто-напросто не одобрит ПФР. Суть в том, что суммы маткапитала (чуть больше 453 000 руб.) обычно не хватает на приобретение подходящего для семьи с двумя-тремя детьми жилища. Поэтому покупателям приходится добавлять свои личные сбережения и проводить сделку в две стадии. На первом этапе семья вносит свои деньги в качестве залога недвижимости и регистрирует этот факт в Росреестре. Затем Пенсионный фонд перечисляет продавцу средства МК. Когда на счет поступает вся сумма за жилое помещение, залог за него снимается. После этого происходит регистрация права собственности на жилище, приобретенное за средства семейного капитала.

Сертификат на МК позволяет приобретать жилую недвижимость, которая сможет обеспечить достойные условия проживания всех членов семьи. ПФР обычно отказывает в перечислении денег, если планируется покупка необустроенного, ветхого либо аварийного жилья. Приобретаемый частный дом (квартира) является собственностью всех членов семьи. Иногда выделение положенных по закону долей детям и родителям нельзя произвести сразу после покупки жилья. В подобных случаях отец или мать должны написать специальное заявление. В нем они дают обязательство осуществить процедуру выделения долей в ближайшие 6 месяцев. Этот документ предоставляется в ПФР после обязательной его заверки в нотариальной конторе.

Несколько нюансов. Пенсионный фонд нередко отказывается перечислять деньги на покупку жилища, которое является собственностью дедушек, бабушек и иных близких родственников семьи, получившей МК. При этом формально законодательство не запрещает проведение подобных сделок. Также отказ на использование капитала ПФР может мотивировать тем, что у продавца (владельца выбранного жилья) нет правильно оформленных документов о праве собственности на его недвижимость. Такие сложности обычно возникают, если человек приватизировал жилой объект в 1990-х годах. Тогда система гос. регистрации прав на недвижимость еще не была введена в действие. В подобных случаях отказ ПФР является незаконным.