Ипотека с материнским капиталом в банке «ВТБ»

скачать пдф документ Заявление о распоряжении средствами материнского капитала .pdf, 90 КБ скачать пдф документ Заявление о распоряжении средствами материнского капитала (образец заполнения) .pdf, 150 КБ

Если у вас есть права на средства МСК, но при этом сертификат и справку о размере МСК вы не получали, банк самостоятельно обратится в Пенсионный фонд Российской Федерации по вопросам подтверждения наличия средств МСК и их перечисления.

При использовании материнского капитала оформление кредита по программе «Победа над формальностями» не предусмотрено.

Николай Россия 29.10.2020 07:13

Если Вы решили иметь дело с ВТБ, то лучше передумайте сейчас, иначе оооочень и очень сильно пожалеете.

В результате произведенных расчетов кредитный калькулятор выдает следующие параметры ипотечного займа:

- общую сумму ипотеки;

- размер переплаты, который равняется сумме процентов за все время действия кредитного соглашения с ВТБ;

- величину ежемесячного платежа, которая показывает фактическую финансовую нагрузку, оказываемую на заемщика.

Как взять ипотеку под материнский капитал

Особые программы дают возможность взять ипотеку под материнский капитал, однако не во всяком банке вы встретите такое предложение. Поэтому стоит заранее поинтересоваться, предоставляется ли в выбранном вами финансовом учреждении подобная услуга.

Чтобы понимать, можно ли взять ипотеку под материнский капитал, нужно установить, соответствуете ли вы как клиент банка следующим условиям:

- стабильный доход, стаж работы на последнем месте более 6 месяцев (иногда требуют период и до 3 лет), а суммарный стаж за последние 5 лет превышает 1 год;

- вы получаете официальную зарплату. Прочие источники дохода не вызывают доверия у банка и совсем не рассматриваются;

- вы не владеете никакой недвижимостью;

- по окончании выплат приобретенная жилплощадь должна быть поделена в долях на всю семью;

- КИ должна быть чистой.

До 2015 года существовали такие правила: материнский капитал можно было взять и направить в банк как первоначальный взнос только тогда, когда ребенку (на которого была получена субсидия) исполнится три года. Но позже был принят ФЗ № 131-ФЗ от 23.05.2015, согласно которому средства от государственной выплаты могли быть использованы для данной цели даже тогда, когда ребенок младше 3 лет. В 2019 г. эта поправка все еще имеет силу.

До того как взять ипотеку под материнский капитал, следует получить сертификат на денежные средства. Его выдачей занимается Пенсионный фонд России. Документ является официальным подтверждением того, что вы в праве пользоваться данной субсидией. В целом эта процедура поможет вам взять ипотеку как можно раньше.

Следующий шаг – выбрать организацию, где вы намереваетесь взять ипотеку. Ей нужно будет передать копию сертификата, а поле этого уже приступить к оформлению договора на получение кредита. Затем заключается сделка купли-продажи недвижимости, право собственности фиксируется в Росреестре.

Далее клиент банка идет в ПФР, куда сдает все документы, подтверждающие право на имущество (договор купли-продажи, справку о регистрации собственности, паспорт, сертификат на материнский капитал). Финальный шаг – составить заявление о переводе средств для уплаты первого взноса по ипотеке.

Чтобы взять подобного рода заем в банке, требуется предоставить достаточно большой список документов. Он варьируется в зависимости от кредитующей организации, но в целом выглядит примерно так:

- Документ, подтверждающий личность клиента банка (паспорт, СНИЛС и т. д.)

- Сертификат на материнский капитал.

- Подтверждения платежеспособности заемщика: справка НДФЛ, справки по банковской форме, бумаги из налоговой об отсутствии задолженностей.

- Договор купли-продажи недвижимости.

- Документы на квартиру: техпаспорт, справка БТИ, выписка из домовой книги.

- Справка из Пенсионного фонда РФ о наличии денег на счете.

- Заявление об обязательстве человека оформить приобретаемую недвижимость на всех членов семьи в долях.

Перед обращением в ПФР следует подготовить такие бумаги:

- Документ о намерении заемщика заключить договор (выдает банк после подачи заявления).

- Информация о приобретаемой недвижимости.

- Документы с личными данными.

- Заявление на перевод средств.

На то, чтобы взять ипотеку под материнский капитал, уйдет много времени, поэтому имеет смысл начать оформление всех требуемых бумаг как можно раньше. Более того, стоит хотя бы за 6 месяцев уведомить Пенсионный фонд РФ о намерении воспользоваться материнским капиталом, поскольку выплаты формируются раз в полгода.

В случае, когда часть средств материнского капитала вы уже взяли на иные нужды, то остаток суммы уже нельзя оформить как первый взнос в банке, можно лишь для погашения уже имеющегося займа.

Важным вопросом, помимо того, как и где взять ипотеку под материнский капитал, является страхование. Разные кредитные организации выставляют к этому пункту свои требования. Могут попросить застраховать сам заем, покупаемую недвижимость или же жизнь клиента банка.

Если вы желаете взять маленький кредит и планируете полностью погасить его средствами государственной субсидии, то лучше не оглашайте банку это намерение – для него это невыгодно и сотрудники вам откажут и не разрешат взять ипотеку. Однако если сумма приличная, то непременно укажите номер сертификата в договоре. В таком случае это будет гарантией того, что государство покроет часть задолженности, а значит, вас можно считать более-менее надежным заемщиком.

Особое внимание уделяйте системе выплат, лучше всего для заемщика дифференцированный платеж, так как по нему высоким будет только первоначальный взнос, а дальнейшие суммы небольшие и все время снижаются

Два варианта применения маткапитала как первоначального взноса

Использовать материнский капитал в качестве первоначального взноса по ипотеке разрешили с 2015 года. До этого времени деньги можно было направить лишь на то, чтобы погасить кредит, взятый ранее. Сегодня сертификат поможет сделать первый взнос по ипотеке на покупку или строительство жилья. Однако при этом следует соблюдать условия:

- Взнос по ипотеке должен составлять не менее 10% стоимости приобретаемого объекта недвижимости. Даже если МСК полностью покрывает эту сумму, кредитор может предложить вам внести часть собственных денег. На сайте выбранной вами финансовой организации вы сможете рассчитать разные варианты ипотечного кредита, используя специальный калькулятор.

- Ипотека с материнским капиталом позволяет приобрести только объект недвижимости, расположенный на территории РФ. Жилье должно соответствовать санитарным и техническим нормам. Начиная с марта 2019 года, ПФР обязан проверять, где находится приобретаемая квартира и соответствует ли она требованиям. Если жилье располагается в ветхом или аварийном здании, Пенсионный фонд не разрешит направить средства господдержки на ее покупку.

- В квартире или доме, приобретенном в ипотеку с использованием средств МСК, нужно выделить доли на каждого члена семьи получателя сертификата: супруга и всех детей. Поскольку жилье находится в залоге, родители составляют нотариальное обязательство. Согласно этому документу, в течение 6 месяцев с момента снятия обременения заемщик должен переоформить недвижимость в общую долевую собственность.

При этом заемщикам следует знать о существующих нюансах. Основной из них – нужно быть готовым к тому, что одних только средств МСК для первоначального взноса по ипотеке окажется недостаточно. Вероятнее всего, придется вносить личные сбережения. Кроме того, некоторые банки могут не согласиться принять маткапитал.

Важно! Документы на приобретаемый объект недвижимости надо предоставить не позднее 90 дней с того момента, как принято положительное решение по ипотеке. Конечно, существует большое количество организаций, принимающих сертификаты МСК в качестве взноса, однако средства используются ими следующим образом:

Конечно, существует большое количество организаций, принимающих сертификаты МСК в качестве взноса, однако средства используются ими следующим образом:

- Способ подходит только в том случае, если ребенку уже исполнилось три года. Суть его заключается в следующем: после совершения сделки деньги зачисляются напрямую продавцу. Это позволяет заемщику взять кредит на меньшую сумму и сэкономить на уплате процентов. Однако продавец при таком раскладе явно будет не в восторге – ему придется ждать, пока Пенсионный фонд переведет недостающую сумму. Это занимает около 2−3 месяцев, однако в 2020 году власти обещали сократить этот срок до 15 дней. Сложность заключается в том, что немногие участники вторичного рынка согласятся на такие условия. То же относится и к застройщикам – мало кто из них готов принять на себя столь большие риски: ПФР может отказать в выплате, посчитав объект недвижимости неподходящим.

- Вторым способом можно воспользоваться, не дожидаясь, пока ребенку исполнится три года. В таком случае кредит увеличивается на сумму материнского капитала. Это позволяет финансовой организации получить дополнительные проценты. Деньги, перечисленные Пенсионным фондом, идут на частично досрочное погашение кредита, а график ежемесячных платежей пересчитывается.

Важно! Начиная с 12 марта 2020 года, подать заявление о распоряжении МСК можно сразу в банк, минуя ПФ РФ. Кредитор самостоятельно передаст в Пенсионный фонд решение об одобрении заявки на ипотеку и необходимые документы

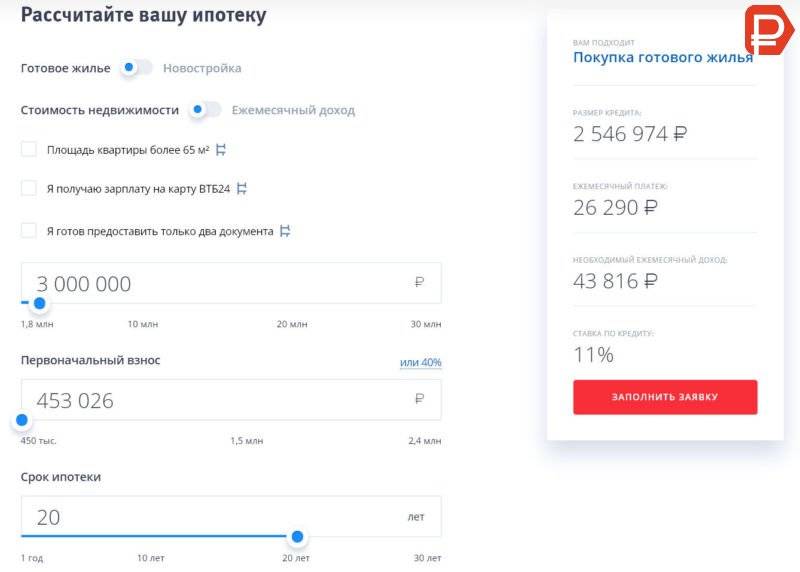

Калькулятор ипотеки в Сбербанке

Осуществляется по заявлению, содержащему дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств. Дата досрочного погашения, указываемая в заявлении, должна приходиться исключительно на рабочий день. Минимальный размер досрочно возвращаемого кредита неограничен.

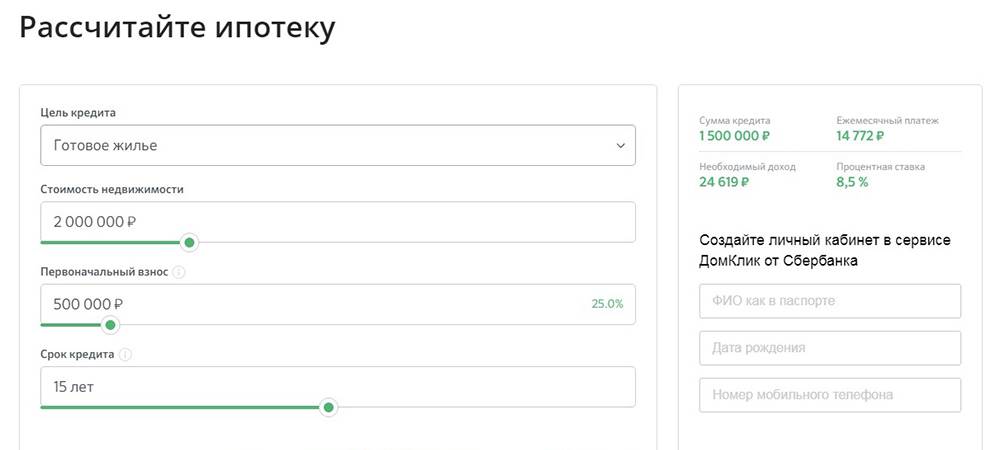

До того, как оформлять ипотеку в банке, необходимо полностью разобраться с ее условиями. Ипотечный онлайн-калькулятор Сбербанка позволит рассчитать сумму ежемесячных платежей по ипотеке 2021 года в Сбербанке при наличии или отсутствии первоначального взноса. Ипотечный калькулятор Сбербанка выполняет расчет графика оплат мгновенно, сразу после внесения в поля формы калькулятора ипотеки условий интересующего предложения:

Расчет ипотеки онлайн

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу. Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

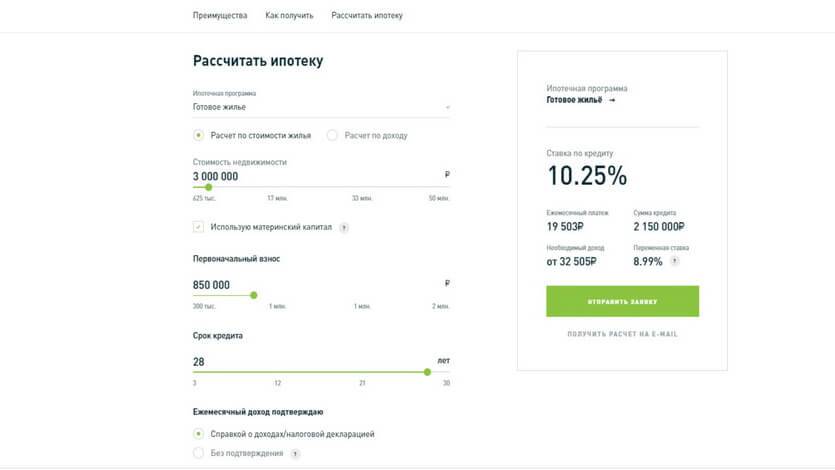

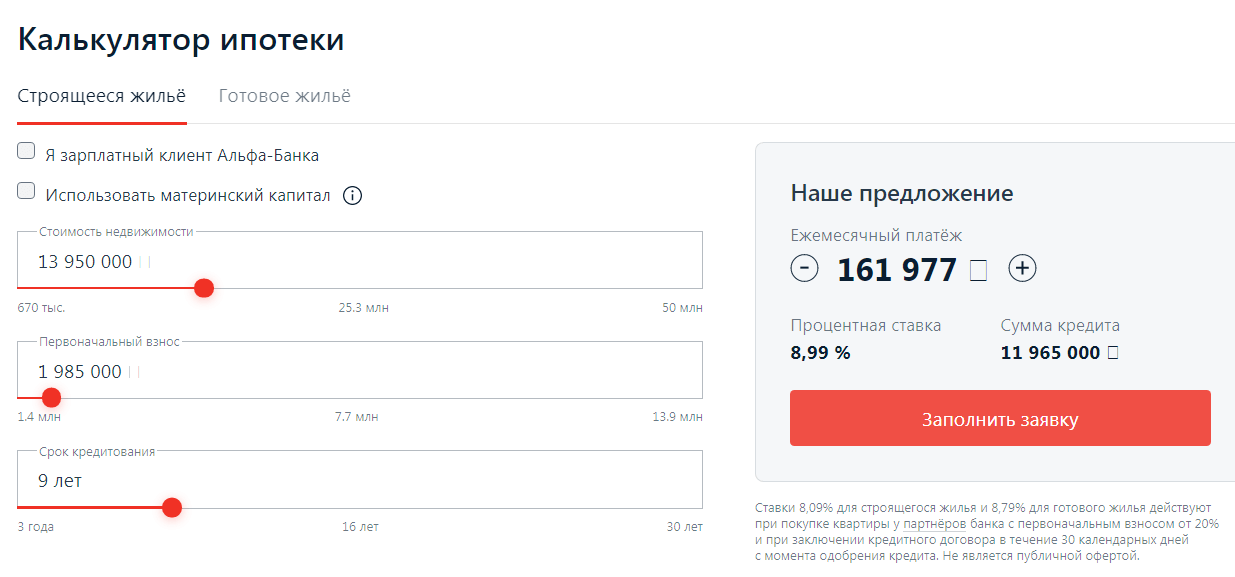

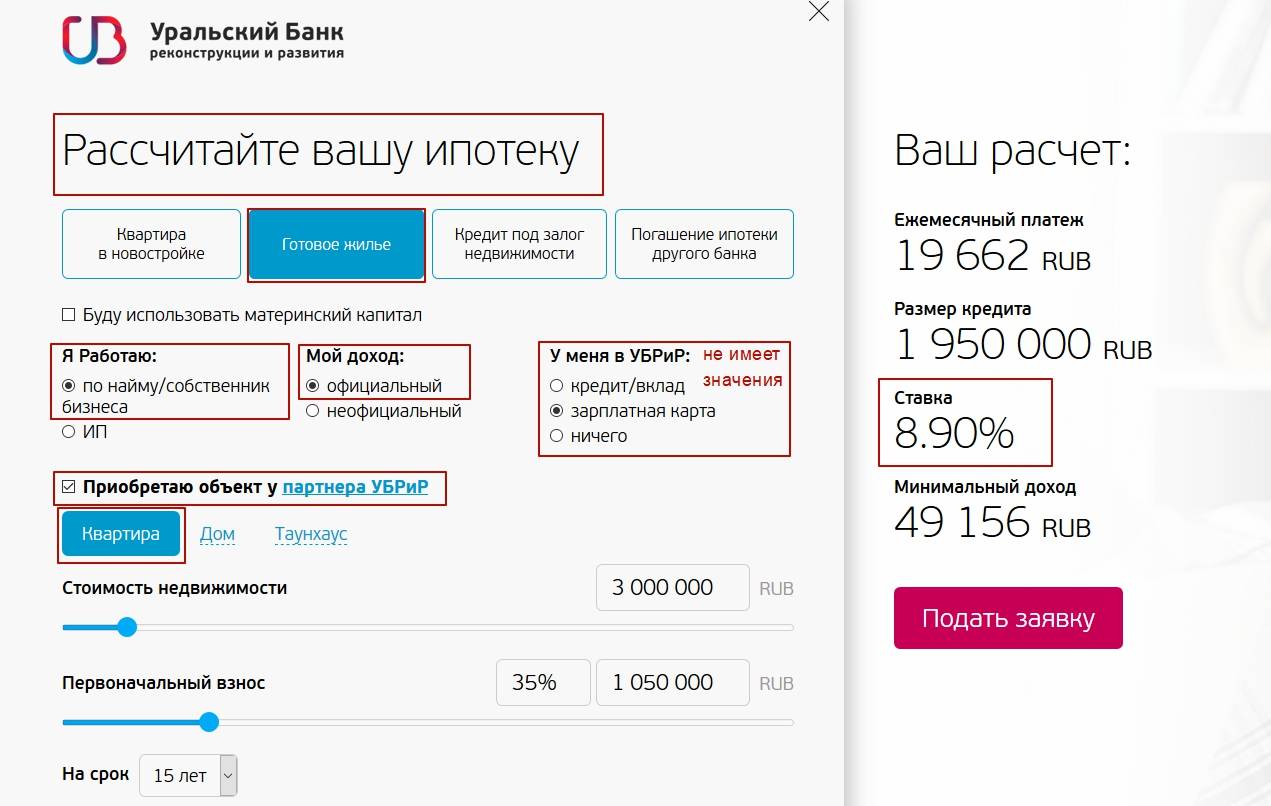

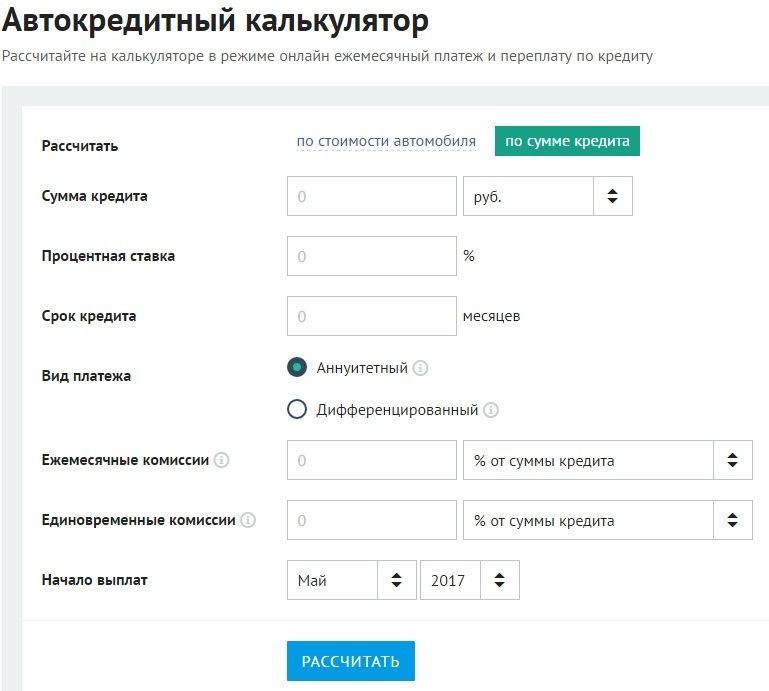

Кредитный калькулятор

При выборе ипотечной программы стоит воспользоваться официальным калькулятором онлайн (появится при заходе на страницу с необходимым видом займа), который рассчитает ежемесячный платеж и переплату.

Также можете воспользоваться нашим:

Ипотечный калькулятор предоставлен сайтом calcus.ru

Не стоит полностью полагаться на полученные результаты — так как точную информацию смогут дать только сотрудники банка. Однако такие расчеты необходимы для предварительной оценки своих финансовых возможностей и нагрузки на семейный бюджет.

Самый главный параметр, на который следует обратить внимание при выборе ипотеки, — процентная ставка. Это значение показывает, сколько процентов долга будет начисляться за год

От нее зависит объем ежемесячных выплат и сумма переплаты.

Ставка бывает:

- фиксированной — не изменяющейся со временем;

- плавающей — рассчитывается по формуле, записанной в договоре.

Кредитный калькулятор позволяет рассчитать ипотеку.

Кредитный калькулятор позволяет рассчитать ипотеку.

Последняя разделяется на две части: фиксированную — ту, которую банк гарантированно берет каждый месяц, и на зависящую от рыночных индикаторов. Она пересчитывается с некоторой периодичностью (раз в месяц, раз в квартал, раз в полгода).

При расчетах стоит учитывать и тип платежа, который бывает:

- аннуитетным — фиксированный размер платежа на весь период действия ипотечного договора (наиболее распространенный вариант);

- дифференцированным — постепенно уменьшающаяся сумма платежа.

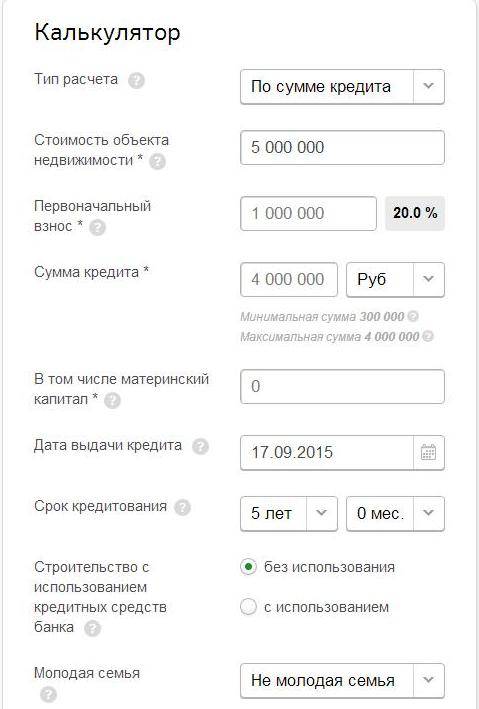

Как пользоваться калькулятором

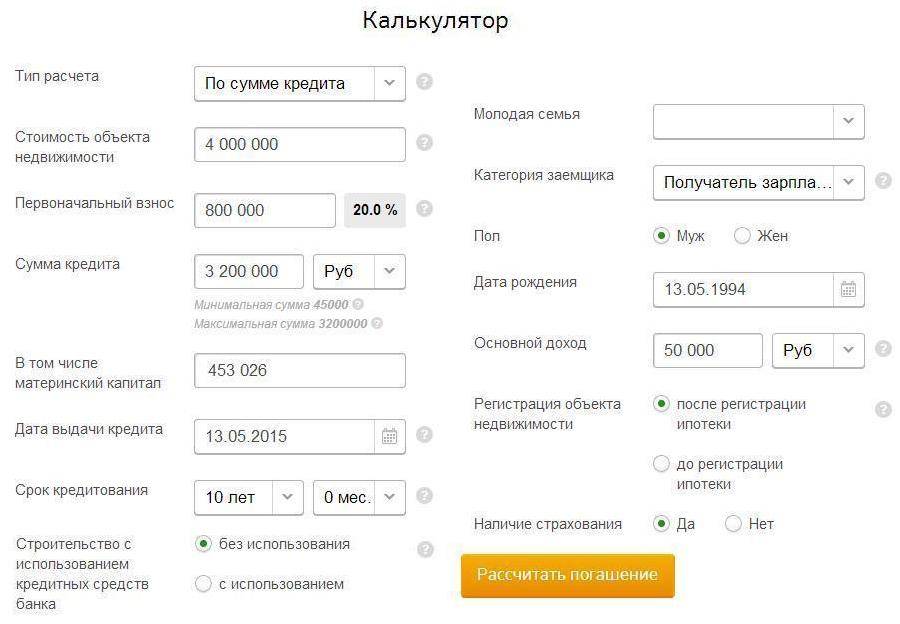

Программа может рассчитывать ипотеку по стоимости недвижимости и по сумме кредита. Необходимо выбрать нужный вариант и вписать имеющиеся данные.

При расчете по стоимости недвижимости в соответствующие поля вносятся сумма первоначального взноса, срок ипотеки и процентная ставка. Кроме того, выбирается вид платежа — аннуитетный или дифференцированный. После этого нужно нажать на кнопку «Рассчитать». На этапе внесения данных калькулятор сам определит необходимую сумму займа.

Расчет по сумме кредита аналогичен, однако размер первоначального взноса вписывать не требуется.

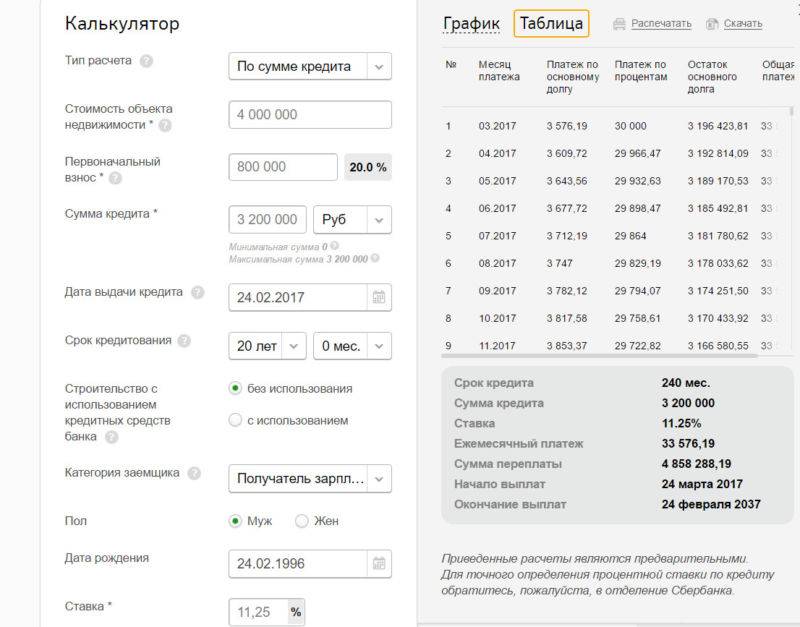

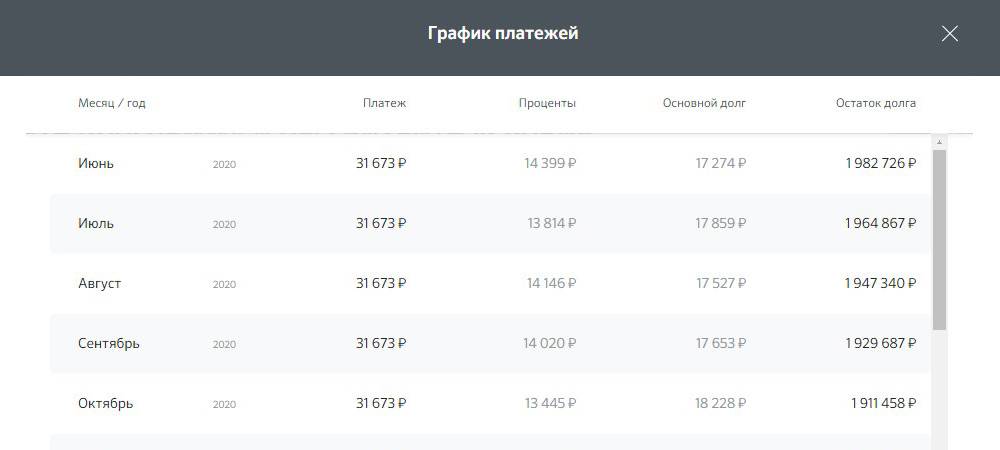

Калькулятор также сформирует:

- График погашения, в котором каждый столбец — это месячный платеж. Цветом указано, какая доля платежа приходится на проценты, а какая — на основной долг.

- Таблицу с теми же сведениями, но в числах.

- Диаграмму, показывающую, какую долю от выплат будут занимать начисленные проценты.

Кредитный калькулятор составляет график платежей.

Кредитный калькулятор составляет график платежей.

Расчет платежей

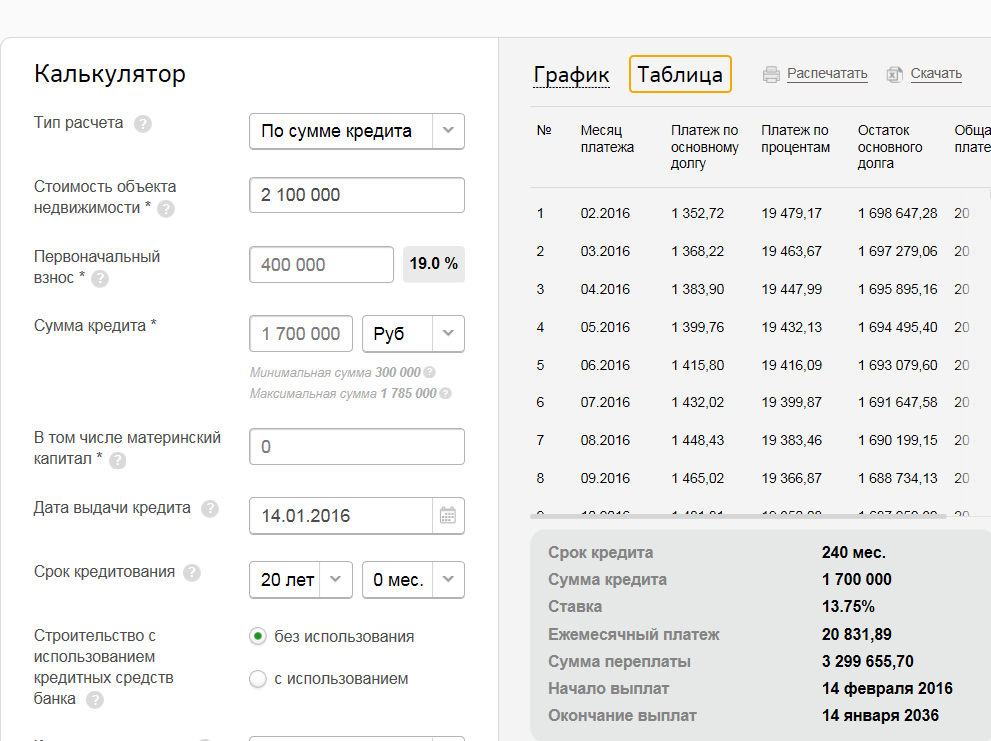

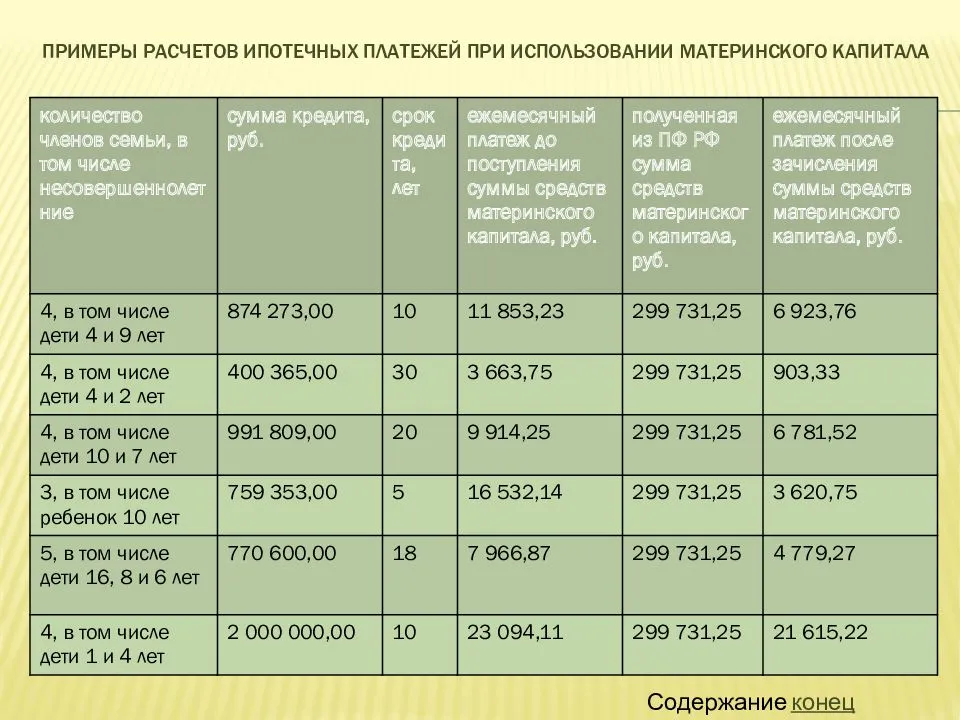

Для понимания того, как работает калькулятор, сделаны расчеты программы «Ипотека плюс материнский капитал».

Исходные данные программы:

- сумма — от 300 000 руб.;

- срок ипотеки — до 30 лет;

- ставка — от 6,2%

Данные для расчета будут такие:

- Стоимость условной квартиры — 2 100 000 руб.

- Срок ипотеки — 5 лет.

- Ставка — минимальная, 6,2%.

- Первоначальный взнос — 460 000 руб. (размер маткапитала после изменений в законе от 1 марта 2020 г. — 466 617 руб.).

- Сумма займа (автоматически рассчитывается калькулятором) — 1 640 000 руб.

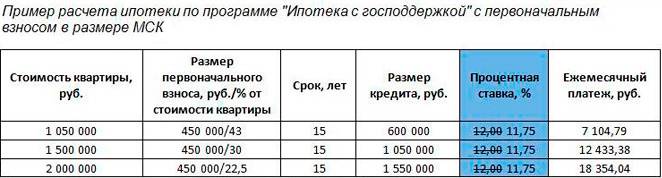

Пример полученных расчетов

Для расчетов по стоимости жилья и по сумме ипотеки использовались разные виды платежа, так как с одним и тем же видом платежа получились бы одинаковые результаты.

Таблица 1.

| Параметр | По стоимости недвижимости | По сумме кредита | |

| Исходные данные | Стоимость | 2 100 000 руб. | — |

| Сумма | 1 640 000 руб. | 1 640 000 руб. | |

| Первый взнос | 460 000 руб. | — | |

| Срок | 5 лет | 5 лет | |

| Процентная ставка | 6,2% | 6,2% | |

| Вид платежа | Аннуитетный | Дифференцированный | |

| Расчет | Ежемесячный платеж | 31 858,53 руб. | 35 806,67 … 27 474,56 руб. |

| Начисленные проценты | 271 511,80 руб. | 258 436,67 руб. | |

| Долг + проценты | 1 911 511,80 руб. | 1 898 436,67 руб. |

Преимущества и недостатки ипотеки под материнский капитал

В России жилищный вопрос всегда стоял остро. Особенно тяжело в этом плане молодым семьям, чьего капитала пока недостаточно для самостоятельной покупки жилья. На это как раз рассчитаны социальные программы материальной поддержки: государство помогает россиянам, у которых родился ребенок, получить ряд льгот и финансовые привилегии.

Ипотека под маткапитал — это тот же ипотечный кредит, только с привлечением сертификата о материнском капитале.

Сертификат выдается в государственных органах, при этом обналичить его нельзя. Использование материнского капитала возможно только в определенных целях: например, в решении жилищного вопроса, получения образования, медицинского лечения и т.д. Схема выглядит следующим образом:

- Мать проходит бюрократические проверки. После рассмотрения документов ей выдается сертификат, подтверждающий право на маткапитал;

- Далее родитель должен воспользоваться этим сертификатом по своему усмотрению — например, он может пойти по популярной программе «ипотека плюс материнский капитал»;

- Банк получает от заемщика сертификат. Документ направляется в государственные органы. Если с договором кредитования и самим сертификатом все в порядке, государство перечисляет деньги банку или любой другой организации, куда обратился родитель;

- Кредитор получает деньги, которые засчитываются клиенту в качестве первоначального взноса, частичного досрочного погашения или иной другой операции.

Соответственно, обналичить просто так маткапитал нельзя. Кроме того, прагматичное использование сертификата также осложнено по причине высокой степени бюрократизации в России. Отсюда можно вывести главные недостатки ипотеки под материнский капитал:

- Во-первых, придется значительно постараться, чтобы получить заветные 300-500 тысяч рублей. Государственные органы тщательно проверяют гражданина до того, как ему будет выдан мат. капитал;

- Во-вторых, далеко не все банки согласны принимать материнский капитал в качестве первоначального взноса по заему. Причина такого поведения очень проста: получить деньги по сертификату очень сложно из-за массы бумажной волокиты. В среднем на обналичивание требуется несколько месяцев, и не всегда у банка имеется столько времени, чтобы дождаться денег. Соответственно, банки, особенно маленькие, с большой неохотой принимают сертификаты. Так уж получилось, что жилье под маткапитал выдается только крупными организациями, сотрудничающими с государством — Сбербанк, ВТБ, Газпромбанк и т.д.;

- Часто банки предлагают клиенту альтернативу: сертификат как первый взнос принят не будет, но банк согласен рассмотреть его как частичное досрочное погашение кредита. Таким образом можно уменьшить или срок действия кредитного договора, или сумму ежемесячного платежа. Минус заключается в том, что молодым родителям потребуется самостоятельно искать деньги на первый взнос, что очень непросто в нынешней экономической ситуации;

- Также нужно отметить, что купить квартиру на материнский капитал без ипотеки практически невозможно. Сумма, получаемая по сертификату, колеблется в коридоре 300-500 тысяч рублей. Этих денег не хватит на покупку недвижимости. Но маткапитал может быть использован для частичного погашения кредита или первого взноса.

Разумеется, у такой ипотеки имеются и свои плюсы, иначе не было бы такой статистики: более 70% супружеских пар, получивших сертификаты материнского капитала, реализовали его на покупку жилья в кредит. Преимущества следующие:

- Стандартная, а то и вовсе льготная процентная ставка. По законодательству РФ банкам запрещено увеличивать ставку только потому, что клиент желает внести некоторую сумму по ипотеке в счет сертификата. Некоторые банки, наоборот, уменьшают ставку для клиентов с маткапиталом, чтобы таким образом увеличить обороты предприятия;

- Реалии в нашей стране таковы, что привлечение маткапитала нередко является единственным возможным способом приобретения собственного недвижимого имущества. Это особенно касается молодых пар;

- Какой бы несущественной не показалась бы сумма в размере 300-500 тысяч рублей, все-таки эти деньги являются отличным подспорьем для только-только образованных ячеек общества.

Если резюмировать плюсы и минусы предложения вкратце, то можно сказать: да, с сертификатом не все гладко, и не факт, что он будет принят банком. Однако, дополнительные 300-500 тысяч рублей стоят некоторой беготни по государственным учреждениям и офисам кредитно-финансовой организации.

Рефинансирование ипотеки под материнский капитал

Иногда клиенты не могут совершать плановые платежи. Тогда им стоит обратиться в банк для оформления рефинансирования. Эта программа позволяет снизить долговую нагрузку. При этом срок кредитования увеличивается. Ставка рассчитывается индивидуально, но она будет меньше, чем изначально.

Основания для рефинансирования должны быть объективными:

- резкое снижение доходов;

- появление еще одного иждивенца в семье;

- сокращение с работы;

- необходимость получения срочной медицинской помощи.

Рефинансирование позволяет закрыть непосильный кредит путем взятия нового

В каждом случае все решается индивидуально. Однако банк заинтересован затягивать вопрос в решении данной проблемы. Поэтому необходимо писать заявления и каждый раз собирать ответы. Если при выходе на просрочку дело дойдет до суда, то отказ в рефинансировании может послужить для судьи весомым основанием, чтобы отменить штрафы и начисленные проценты и отказать банку в удовлетворении иска.

После оформления рефинансирования необходимо продолжать производить оплату по графику. Для его получения нужно предоставить те же документы, что при оформлении ипотеки под материнский капитал плюс действующий договор и график. Часто Сбербанк оформляет дополнительно кредитные каникулы. В этом случае клиенту не надо оплачивать основной долг в течение нескольких месяцев. Но проценты он обязан выплачивать своевременно.

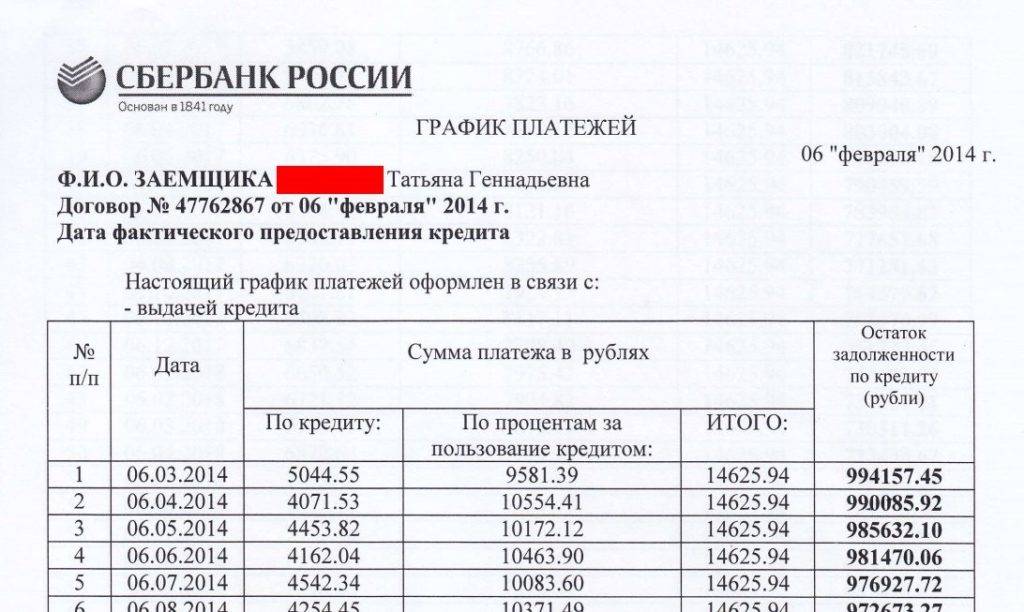

График платежей по кредиту в системе Сбербанка

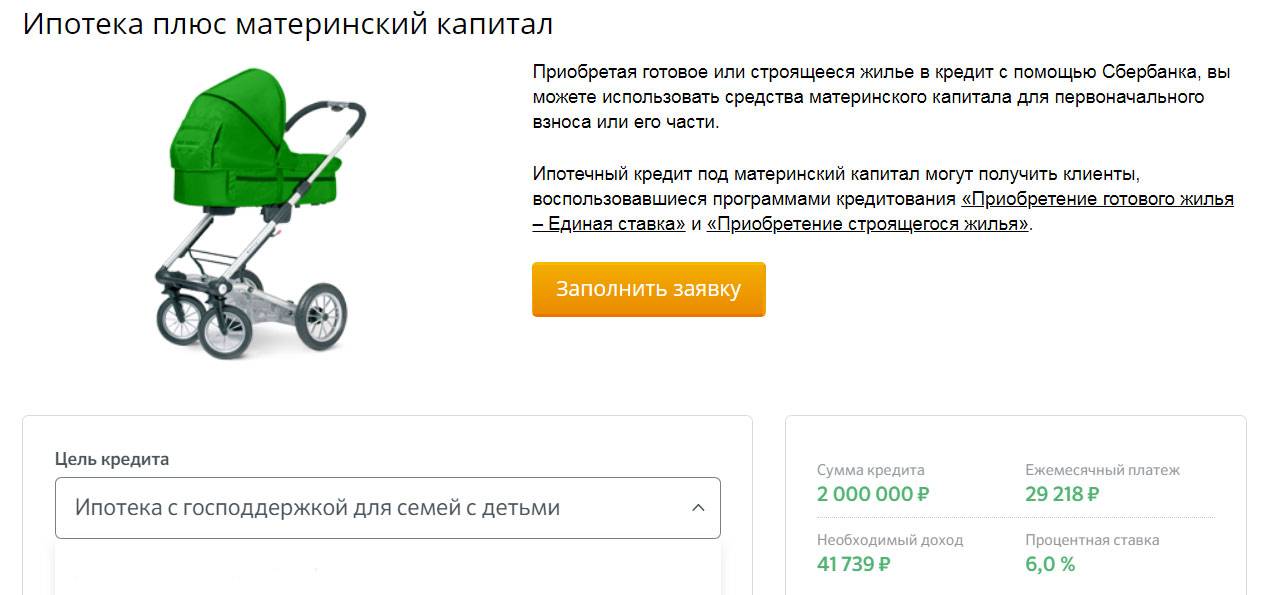

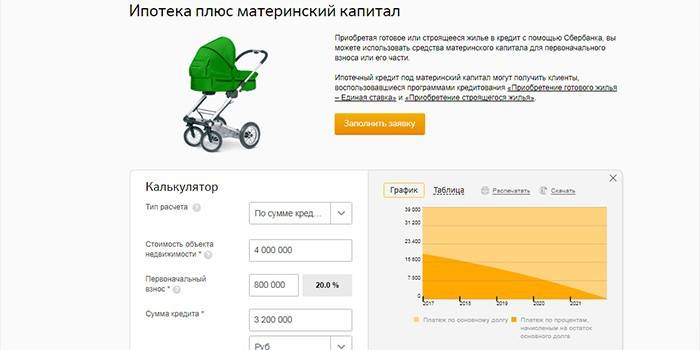

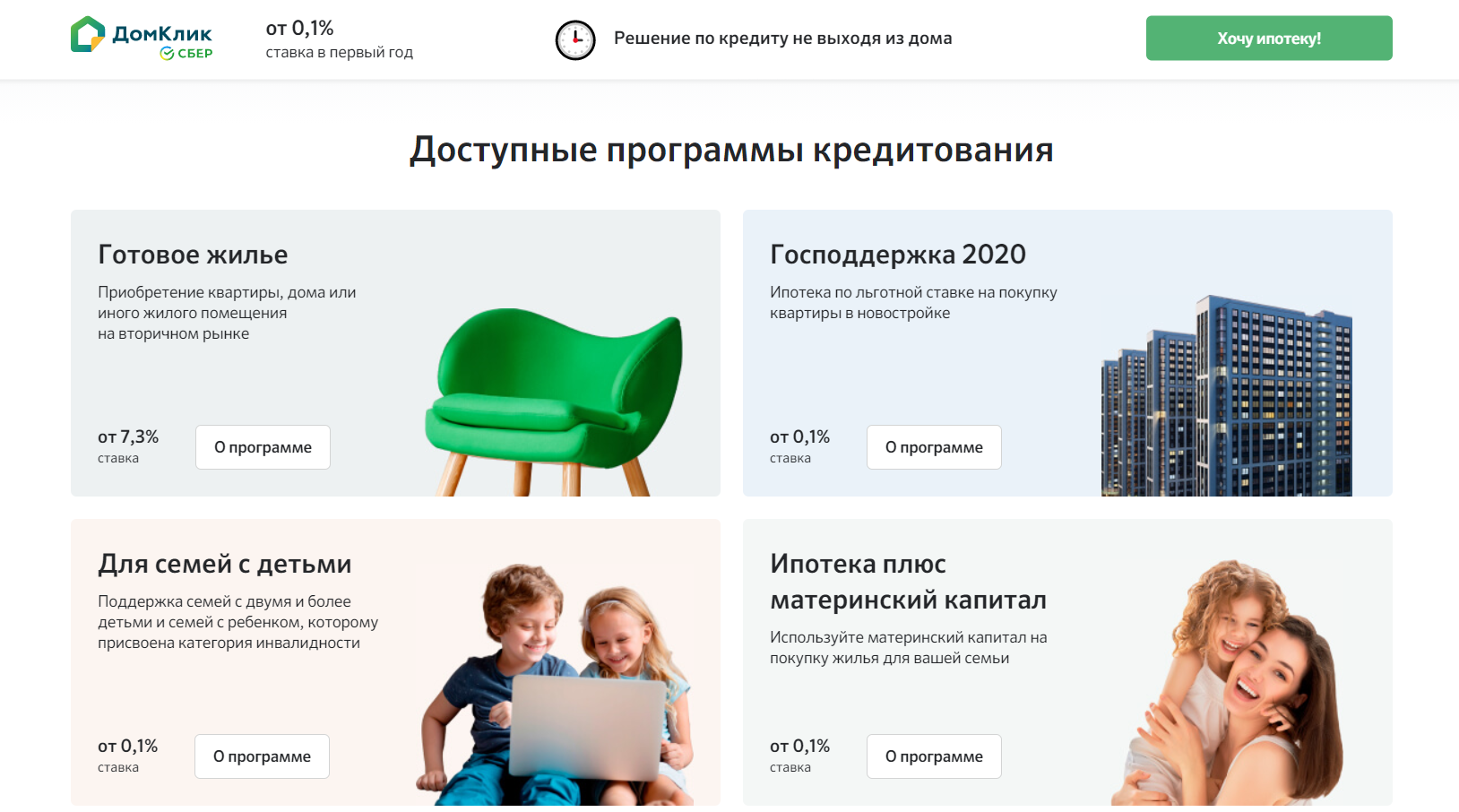

Ипотечные программы с маткапиталом в Сбербанке

Сбербанк позволяет оформить жилищный кредит с вложением средств материнского капитала по двум ипотечным программам:

- приобретение готового жилья — единая ставка;

- приобретение строящегося жилья.

Сбербанк предъявляет к заемщику следующие требования:

- На момент получения средств должно быть не меньше 21 года.

- На момент конца кредитования — не более 75-ти лет, если трудовая занятость и доходы не были подтверждены — не более 65 лет.

- Наличие российского гражданства.

- Стаж на текущем рабочем месте — не менее полугода, а общий стаж за предыдущие 5 лет — более года (данное требование не предъявляется к зарплатным клиентам Сбербанка).

- между супругами заключен брачный договор, содержащий пункт о раздельной собственности;

- супруг не имеет гражданства РФ.

- минимальный размер — 300 тыс. рублей;

- максимальный размер — не более 85 % от договорной стоимости покупаемого жилья, либо оценочной стоимости жилого помещения в залоге;

- первоначальный взнос — от 15 %;

- срок кредитования — до 30-ти лет;

| Ставка | % по акции «Витрина»* | % |

|---|---|---|

| При подтверждении трудовой занятости и доходов | ||

| Базовая ставка | 10,70 | 11 |

| «Акция для молодых семей» | 10,20 | 10,50 |

| Без подтверждения дохода и занятости | ||

| Базовая ставка | 11,30 | 11,60 |

| «Акция для молодых семей» | 10,80 | 11,10 |

Указанные процентные ставки приведены с учетом сервиса электронной регистрации.

| Ставка | % |

|---|---|

| Базовая ставка | 10,50 |

| По программе субсидирования от 7 до 12 лет | 9 |

| По программе субсидирования до 7 лет | 8,50 |

Указанные ставки действуют для зарплатных клиентов Сбербанка, воспользовавшихся сервисом электронной регистрации.

Ставка 10,60 % при покупке строящегося жилья распространяется на участников государственных федеральных (региональных) программ в рамках сотрудничества Сбербанка с субъектами РФ.

Ипотека под 6 процентов в 2019 году

- Жилье приобретается на первичном рынке недвижимости.

- Кредит заключен не ранее 1 января 2018 года.

- Заемщик должен оплатить за счет собственных средств не менее 20 % от стоимости жилого помещения (разрешается использовать средства материнского капитала).

- Сумма кредита не должна превышать:

- 12 млн. — для Москвы, Санкт-Петербурга и областей;

- 6 млн. — для других регионов страны.

- Жизнь заемщика должна быть застрахована в ООО СК «Сбербанк страхование жизни» или иной аккредитованной банком компании (на весь срок ипотеки). Также необходимо застраховать кредитуемое жилое помещение.

- Ипотека должна погашаться одинаковыми ежемесячными платежами.

Если в указанный срок у родителей рождается второй, третий или последующий ребенок, то они имеют право рефинансировать ранее взятый кредит под льготную ставку.

Для оформления льготной ипотеки, вместе с документами из основного перечня в банк необходимо предоставить:

- свидетельства о рождении детей;

- подтверждение наличия гражданства РФ, если в свидетельствах нет отметки о нем.

Ипотека с маткапиталом

В отличие от централизованной помощи молодым семьям, сертификат выдается только после появления на свет в семье второго ребенка (полной или не полной), вне зависимости от ее нахождения в очереди на улучшение качества и размера недвижимого имущества.

Семейный сертификат может частично или полностью погасить ту ипотеку, которая имеется у семьи, или являться первоначальным взносом на кредитуемый объект. Банк разрешает потратить его в рамках программ по кредитованию строящегося жилья и объектов вторичного рынка. То есть построить свой дом самостоятельно или приобрести участок для строительства под материнский капитал в Сбербанке не получится, но можно приобрести индивидуальный жилой дом.

Если у семьи уже есть ипотека, которую они хотят погасить средствами семейного капитала, то им необходимо сделать следующее:

- Взять в банке справку о виде кредитования и об остатке долговых обязательств по ипотеке.

- Предоставить данную справку в отделение ПФРФ.

- Заполнить заявление о перечислении средств маткапитала для погашения остатка долга по тому ипотечному кредиту, который имеется (перевод осуществится в срок до 40 дней).

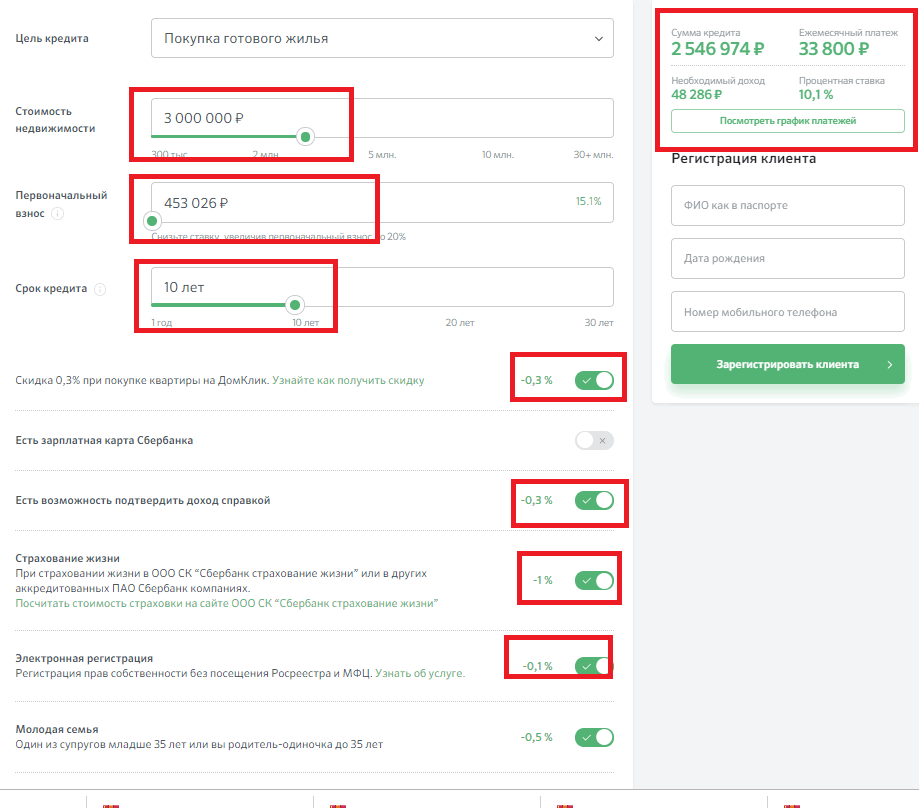

Условия ипотеки в Сбербанке под маткапитал:

- В зависимости от выбранной программы кредитования и приобретаемого жилища будут отличаться и проценты по ипотеке. Если семья решила вложиться в строящееся жилье, размер первоначального взноса будет равен 15% от стоимости жилья. При покупке уже готовой квартиры взнос равняется 20%.

- Банк допускает использовать материнский капитал как первоначальный взнос, если размер капитала равен или превышаем указанный минимум 15-20% в зависимости от выбранного объекта. Таким образом, размер собственных вносимых средств равен нулю.

Существующие виды недвижимости, по которым одобрено привлечение материнского капитала для первоначального взноса.

- Вторичка:

- сумма кредита составляет от 300 тысяч рублей — до 80% стоимости объекта, на который оформляется ипотечный кредит (до 15 миллионов на жилье в Московской и Ленинградской областях и до 8 миллионов – для прочих регионов);

- размер ПВ определен соответственно как минимум 15% от стоимости недвижимости;

- срок, на который выдается кредит – до 30 лет, но не позднее того момента, когда заемщику исполнится 75 лет;

- обязательное оформление страховки на приобретаемый объект, при отсутствии полиса возможно увеличение ставки на 1 процент (оформление страховки – важный пункт кредитования в ведущих банках).

| Процентные ставки | Базовая ставка | Надбавки |

| Готовое жилье | 9,5 | +0,3% – если квартира куплена не через сайт domclick +0,2% при ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам |

| Акция «Молодая семья» | 9,1 | +0,3% – если квартира куплена не через сайт domclick +0,2% при ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам |

- Новостройка:

- снижен размер ПВ – 15% от стоимости приобретаемого жилья;

- сумма кредита составляет от 300000 рублей до 85% от цены приобретаемой новостройки;

- выплата может быть произведена несколькими частями (ипотека в рассрочку) – первая часть после регистрации объекта недвижимости в Росреестре, вторая – перед вводом дома в эксплуатацию;

- на период строительства (до регистрации именно объекта в органах Росреестра, а не права на него) возможно дополнительное поручительство третьих лиц.

| Проценты | Ставка, % | Надбавки |

| Базовые ставки | 9,6 | + 0,2% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,8% если ипотека по двум документам. |

| Субсидированные ставки на срок до 7 лет | 7,6 | + 0,2% если ПВ от 15-20%; +1% при отказе от страховки; + 0,1% при отказе от электронной регистрации ипотеки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,8% если ипотека по двум документам. |

| Субсидированные ставки на срок от 7 лет 1 мес. до 12 лет. | 8,1 | + 0,2% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,8% если ипотека по двум документам. |

Преимущества ипотечного кредитования в Сбербанке

Займы в ведущем банке РФ имеет такие достоинства:

- Ипотечные программы, позволяющие оформить жилищный заем всего по 2 документам.

- По сравнению с ипотеками от других банков — относительно низкие процентные ставки.

- Возможность подтвердить доход, складывающийся не только из официальной зарплаты.

- Сотрудничество Сбербанка с госпрограммами поддержки молодых семей.

- Возможность ипотеки для пенсионеров (до 75 лет).

- Оформление закладной на квартиру сотрудниками банка.

- Отсутствие комиссий.

- Простота и доступность онлайн-ресурсов и приложений банка.

- Распространенность офисов банка по стране.

Сбербанк сотрудничает с государственными программами для молодых семей.

Сбербанк сотрудничает с государственными программами для молодых семей.