Рефинансирование в ЮниКредит Банке

АО ЮниКредит Банк предлагает новым и существующим клиентам рефинансирование потребительских кредитов и ипотеки.

Процедура оформления происходит по следующей схеме:

- Необходимо оформить заявку на сайте банка и обратиться с нужными документами в любое отделение банка.

- Получить решение банка по поданной заявке.

- Если банком принято положительное решение по заявке на рефинансирование, необходимо дождаться зачисления средств на счёт стороннего банка.

- Оформить в стороннем банке соответствующее заявление на досрочное исполнение обязательств по кредитному договору.

Документы, необходимые для оформления любого типа рефинансирования в АО ЮниКредит Банк:

- заявление на предоставления ссуды;

- гражданский паспорт с отметкой о регистрации на территории РФ и ксерокопия всех его страниц;

- документы, подтверждающие постоянный ежемесячный доход (не требуется для клиентов, получающих заработанную плату в банке-кредиторе);

- документы, подтверждающие официальное трудоустройство;

- сведения о рефинансируемом кредите в виде справки или выписки (номер договора, дата оформления договора, остаток задолженности, реквизиты для перечисления средств по рефинансируемому кредиту).

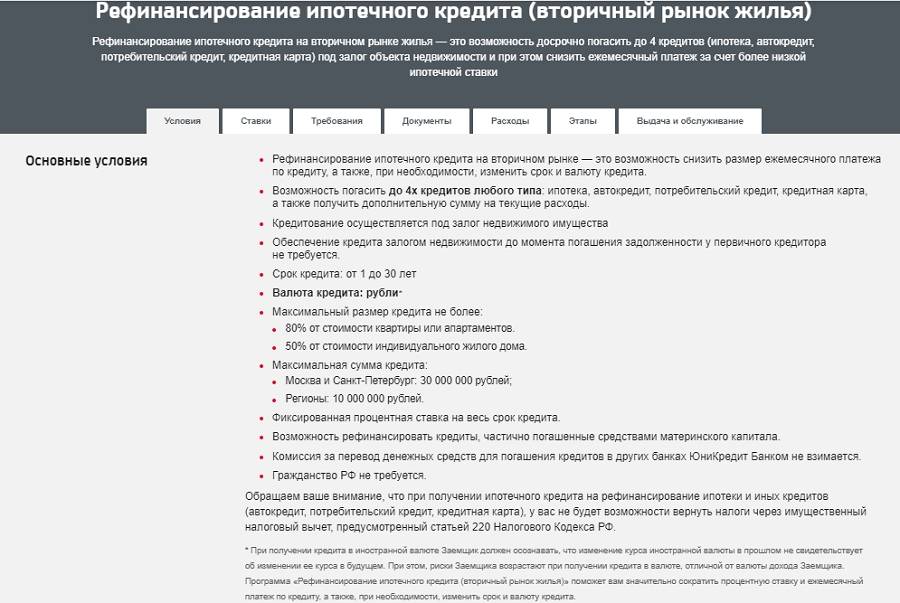

По данным документам оформляется перекредитование только потребительских кредитов в других банковских учреждениях. Для рефинансирования ипотеки потребуется дополнительные документы:

- кредитный договор с первоначальным кредитором;

- договор залога имущества (если имущество пребывает в залоге первоначального кредитора);

- письмо от первоначального кредитора об остатке задолженности по ипотеке;

- выписка за 12 последних месяцев по текучему счёту;

- заявление заёмщика о желании досрочно погасить сумму долга перед первоначальным кредитором со штампом о его принятии к рассмотрению.

Отделения и банкоматы ЮниКредит Банка в Московской области

Самообслуживание | Банкомат | г. Люберцы, пр-кт Октябрьский, д. 198 На карте | пн.-пт. с 08.00 до 23.00 сб.-вс. с 09.00 до 23.00 | |

Дополнительный офис «Мытищи» | Отделение Банкомат | г. Мытищи, ул. Мира, д. 2 На карте | пн.-пт. с 09.00 до 20.00 сб. с 10.00 до 17.00 банкомат: круглосуточно | 8 (800) 700-10-20 |

Дополнительный офис «Подольск» | Отделение Банкомат | г. Подольск, пр-кт Революционный, д. 64/105 На карте | пн.-пт. с 09.00 до 20.00 сб. с 10.00 до 17.00 банкомат: круглосуточно | 8 (800) 700-10-20 |

Расходы заемщика

Основные платежи во время погашения обязательства – долг и проценты, однако, в случае рефинансирования ссуды возможны дополнительные расходы. При переоформлении ипотечного обязательства клиенту необходимо организовать независимую оценку объекта, за эту услугу потребуется заплатить.

Помимо этого, по желанию клиента может быть оформлено страхование жизни и здоровья заемщика, в обязательном порядке страхуется предмет залога. Необходимо внести средства за оформление регистрации договора об уступке права требования при оформлении жилья в собственность заемщика или при регистрации договора долевого участия.

Условия реструктуризации договора

Рефинансирование, или же перекредитование — услуга, позволяющая заемщику подписать новый договор на выплату полученного займа на других условиях. Работает это таким образом: банк закрывает предыдущий контракт, если реструктуризация проводится в другой финансовой организации, то банк погашает полный размер долга клиента. После этого подписывается договор на новых, более щадящих условиях. В рамках реструктуризации долга могут быть приняты такие меры:

- снижен размер ежемесячного платежа посредством продления договора;

- предложен новый график погашения долга (например, ежемесячные платежи заменены на оплату раз в квартал);

- введены «кредитные каникулы», дающие клиенту возможность поправить финансовое состояние.

Рефинансирование в Юникредит банке использует все эти инструменты для обеспечения наиболее комфортных условий для клиентов.

Юникредит предлагает выгодные условия перекредитования. Компания разработала несколько программ, благодаря которым клиенты могут переоформить договора как по потребительским кредитам, так и по займам на авто, а также ипотекам. В зависимости от выбранной программы, платежеспособности клиента, а также параметров предыдущего договора определяются условия нового контракта.

Потребительский кредит

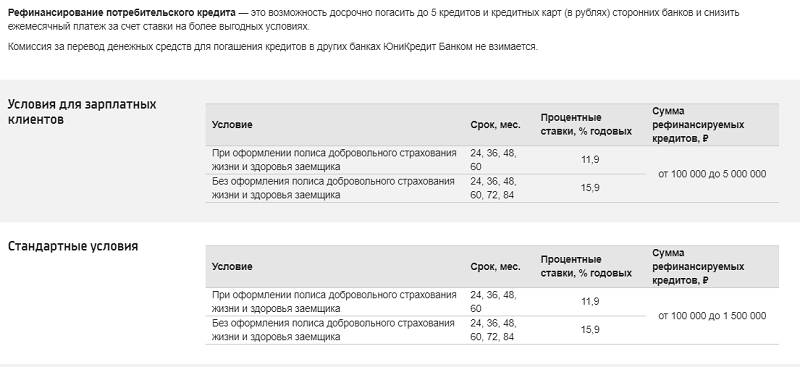

Реструктуризация нецелевых займов — направление, в котором Юникредит предоставляет услуги клиентам, предлагая более щадящие условия погашения задолженности. Насколько выгодными будут параметры нового договора, зависит не только от условий предыдущего контракта, но и от кредитной истории клиента. При рефинансировании потребительского кредита клиенту будут предложены такие условия:

- ставка — от 15,9% для зарплатных клиентов банка и от 18,9% — для новых;

- срок — 24−84 месяцев;

- сумма — до 700 000 рублей для новых клиентов и до 1 млн — для постоянных;

- рассмотрение заявки — в течение 1 рабочего дня.

Несмотря на то что Юникредит сотрудничает преимущественно с гражданами России в вопросе выдаче кредитов и их рефинансирования, оформить договор иностранец все же может. Для этого нужно иметь вид на жительство и временную регистрацию, срок которой превышает срок погашения обязательств по договору.

Рефинансирование ипотеки

Переоформление ипотечных договоров — не менее популярная услуга. Благодаря программам от Юникредит Банк погашение задолженности становится более комфортным для клиента. Заемщикам предлагаются следующие условия:

- ставка 11,9% при условии, что размер кредита не превышает 80% стоимости залогового имущества, где в качестве залога выступает квартира;

- ставка 13% в случае, если залогом выступает дом или коттедж, а сумма кредита составляет не более 50% от цены залога;

- срок — до 30 лет.

Есть ли реструктуризация и отсрочка в банке

Рассмотрение заявки по отсрочке платежа проводится на основании предоставленного пакета документов. При этом заемщику требуется доказать наличие уважительной причины, по которой произошло несвоевременное внесение платежа. Если после получения отсрочки заемщик уклоняется от выполнения взятых обязательств, то путем решения проблемы является рефинансирование.

Читайте по теме:

Онлайн калькулятор Альфа-банка по рефинансированию кредита или ипотеки других банков

Автокредитование в финансовом учреждении отличается преимуществами. Клиентам предлагаются целевые программы, которые помогут сократить затраты. При покупке автомобиля с помощью займа можно зафиксировать стоимость, на которую не будет влиять курс валют. Для минимизации финансовых рисков предусмотрено страхование автомобиля.

Юникредит Банк рефинансирование автокредита проводит поэтапно. После получения заемщиком предварительной информации по условиям займа он выясняет текущую задолженность по действующему соглашению. Автосалон предоставляет информацию об оценочной стоимости подержанного автомобиля.

Соискатель обращается в отделение после получения необходимых сведений. В случае одобрения кредита клиент запрашивает пакет документов по предыдущему соглашению, реквизиты текущего счета, копию договора.

После окончательной оценки заключается договор, платится взнос и подготавливается кредитная документация. На завершающем этапе совершается сделка, в процессе которой часть кредитных средств переводится в стороннее финансовое учреждение, салон, страховую компанию. В результате клиент имеет погашенные обязательства и новый автомобиль.

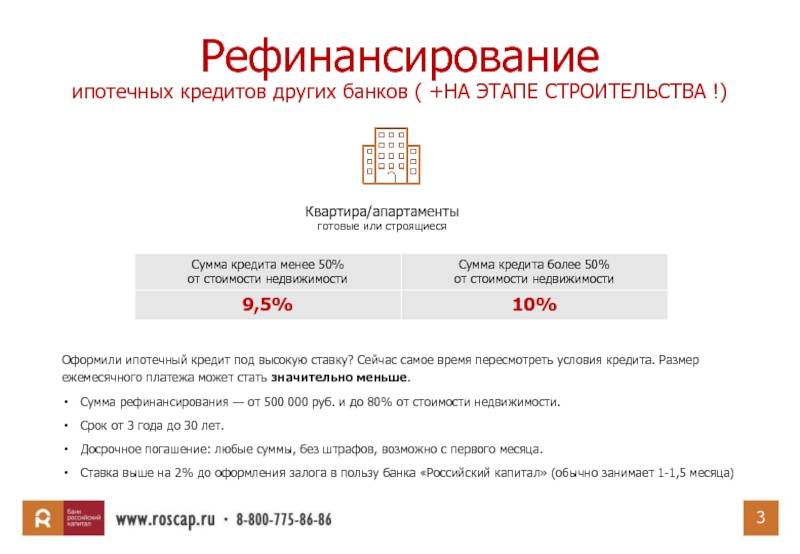

Рефинансирование ипотеки других банков предусматривает выполнение ряда требований. На дату подачи заявления по первоначальному соглашению должны исполняться не менее 6 месяцев. Объект недвижимости должен входить в список, аккредитованный банком.

Окончательное решение по рефинансированию кредитов других банков принимается после рассмотрения пакета предоставленных документов. Для одобрения заявки финансовое учреждение оставляет за собой право сделать запрос дополнительной информации.

Банк может отказать в предоставлении займа без объяснения причин. Для предварительного расчета платежей по обязательствам пользователям официального ресурса доступен Юникредит Банк калькулятор.

Что такое рефинансирование кредитов?

Рефинансирование потребительских займов представляет собой программу, рассчитанную на ликвидацию нескольких старых долгов путем оформления нового. Это выгодно лишь в том случае, если процентная ставка по новому кредиту как минимум на 1-2 пункта ниже, чем по прежним.

Принцип действий здесь примерно таков:

- Клиент собирает сведения об остатках старых задолженностей и отправляет заявку на получившуюся сумму в «Юникредит Банк».

- Получив одобрение, заемщик заключает с кредитором соответствующий договор.

- На карточку перечисляются деньги, клиент погашает долги самостоятельно.

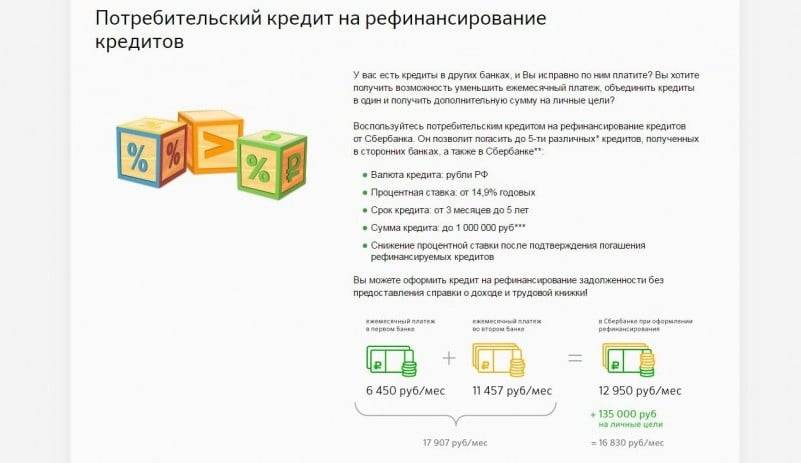

Пример №1: рефинансирование потребительского кредита

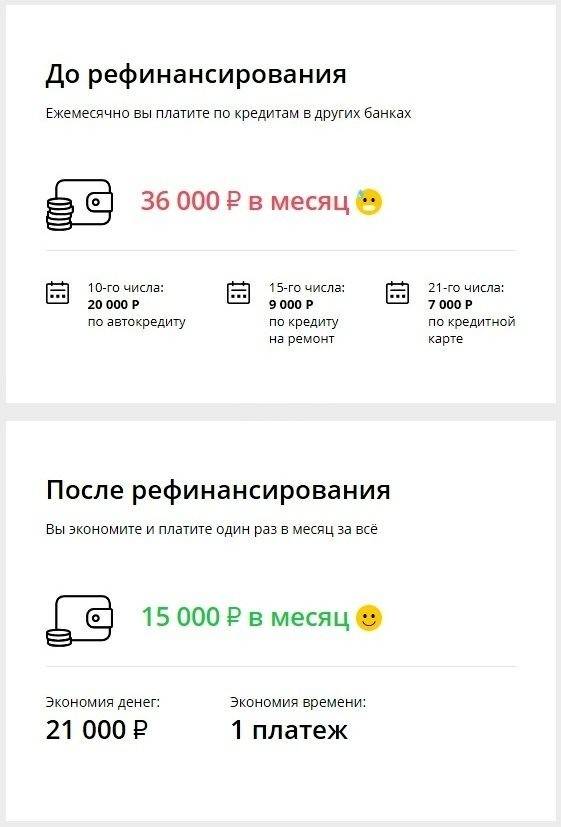

У Акиньшина С.В. есть два кредита в другом банке, по одному установлена ставка в 17%, по другому – 19,5%. Общий остаток задолженности по займам – 350 000 руб., ежемесячных платежей – 9 500 руб. Акиньшин С.В. решает сделать рефинансирование в «Юникредит Банке», и ему одобряют сумму в 350 000 руб. под 13% годовых.

Благодаря перекредитованию размер обязательного платежа снижается до 6 200 руб., и ему вместо двух раз приходится перечислять деньги всего один раз в месяц.

Некоторые не видят разницы между рефинансированием и реструктуризацией долга, однако это две кардинально разные услуги:

- Большинство банков рефинансируют только кредиты в других финансовых учреждениях, в то время как реструктуризация проводится исключительно первоначальным кредитором.

- Рефинансирование никак не связано с материальным положением заемщика, и им можно воспользоваться в любое время. Реструктуризация выполняется только при снижении уровня дохода при наличии соответствующих доказательств по заявлению клиента.

- Реструктуризация подразумевает обязательное смягчение условий кредитования. Рефинансирование производится по условиям, предъявляемым банком, поэтому при выборе программы следует тщательно их изучить, дабы не усугубить денежную ситуацию.

Как оформить заявку на рефинансирование в банке Юникредит

Для отправки запроса требуется посетить официальный ресурс учреждения. В предложенной форме заявки нужно указать персональные данные, регион фактического проживания и выбрать из списка отделение банка.

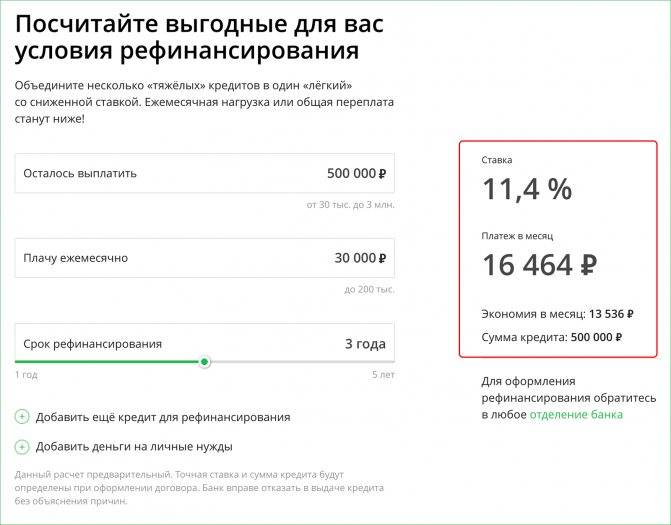

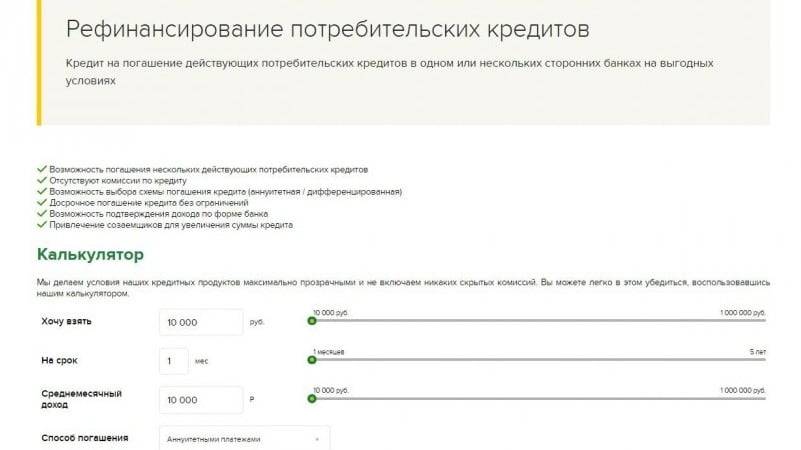

Рассчет рефинансирования

Какая вам нужна сумма

На какой срок

1 месяц3 месяца9 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет15 лет20 лет

Ставка

от 9.7%

Ежемесячный платеж

₽

Все предложения

В анкете соискатель оставляет контактную информацию, сведения об опыте работы, банковском продукте. После соглашения с обработкой персональных данных отправляется заявка путем нажатия кнопки, расположенной в нижней части страницы.

Соискатели могут посетить отделение банка, чтобы заполнить анкету на предоставление кредита. Этот способ имеет преимущества, которые заключаются в возможности проконсультироваться со специалистом в процессе составления запроса.

Бумаги по предмету залога с первичного рынка

Юникредит Банк допускает возможность рефинансирования кредитов, взятых как на покупку вторичного жилья, так и на приобретение квартир от застройщиков. Список документов в каждом из двух случаев будет различаться. Если в залог передается объект «первички», право собственности на который подтверждается договором участия в долевом строительстве, потенциальный заемщик должен предъявить:

- проект или сам договор участия в долевом строительстве;

- справку о бронировании объекта, где указана информация о застройщике и квартире.

При залоге имущества, полученного по договору уступки прав требований:

- соглашение об уступке прав требований;

- зарегистрированный уполномоченными органами договор участия в долевом строительстве между застройщиком и продавцом;

- справку от застройщика, подтверждающую исполнение участником долевого строительства всех своих обязательств по ДДУ.

Обязательно предъявляются документы, удостоверяющие личность продавца недвижимости. Также он должен подписать согласие на обработку и анализ личных данных.

Как происходит оформление рефинансирования

Для получения рефинансирования текущего ипотечного кредита в ЮниКредит Банк потребуется всего 12 шагов.

- Подготовка стартовых документов на услуги рефинансирования – анкеты заемщика и заявления на выдачу кредитных средств, подача в информационный центр банка;

- Если недвижимость приобретается по долевому договору строительства, то потенциальны заемщик обращается за оценкой недвижимости в оценочную компанию (расходы на оценку ложатся на заемщика);

- В банке производится оценка потенциального клиента и выносится решение о рефинансировании кредита;

- В случае принятия позитивного решения, заемщик обращается к своему первоначальному кредитору и пишет заявление на досрочное погашение своих долговых обязательств перед ним;

- На следующем этапе клиент ЮниКредит Банка оформляет комплексный договор ипотечного страхования для защиты рисков по отношению к объекту недвижимости;

- На основании всех собранных на предыдущих этапах документов производится подписание кредитного договора с ЮниКредит Банком, клиенту выделяются запрашиваемые денежные средства;

- На счет в банке, где был размещен первоначальный кредитный продукт поступает требуемая сумма, которая предназначена для досрочного погашения обязательств заемщика по первоначальному договору;

- В течение 1 календарного месяца заемщик должен отчитаться о расходовании выделенных средств – они должны пойти на удовлетворение первоначальных долговых обязательств;

- Как только произошло удовлетворение требований кредитной организации по первоначальному долгу, клиент обязан снять обременение с объекта недвижимости, о чем предоставить соответствующие документы в ЮниКредит Банк (на это дается 15 дней со дня погашения долговых обязательств);

- Как только предоставлен весь комплект документов, включая новые залоговые договоры. Банк производит снижение процентной ставки на 2,50%;

- Если подразумевалось, что часть кредита будет потрачено на другие нужды, отличные от рефинансирования, то не позднее 12 месяцев с даты получения средств, клиент должен отчитаться в банке о целевом расходовании (например, подтвердить, что они ушли на ремонт).

Рефинансирование от ЮниКредит Банка – доступный способ снизить долговую нагрузку по нескольким продуктам в других кредитных организациях. Несложная процедура оформления и небольшой комплект документов для оформления договора, позволят быстро снизить процентную ставку и ежемесячный платеж.

«Кредитные каникулы»

Кредитные каникулы — особая услуга, которая предлагается клиентам Юникредит Банка. Программа подразумевает, что на определенный срок долг и начисление по нему процентов замораживают, благодаря чему клиент освобождается от оплаты процентов по займу или месячного платежа вовсе.

При этом нужно учитывать, что оформление кредитных каникул продлевает общий срок договора, а потому оплатить «замороженные» проценты и так придется, только позже. Однако такой вариант может спасти заемщика, попавшего в затруднительное положение и требующего несколько месяцев на улучшение своего финансового здоровья. Причиной тому может послужить утрата работы или другого источника доходов. При такой отсрочке клиент избавляется от просрочек и штрафов, а соответственно, и кредитная история заемщика не страдает.

Для того чтобы узнать, как оформить кредитные каникулы в Юникредит Банке, клиент должен обратиться к сотруднику банка, так как условия получения данной услуги индивидуальны.

Важным моментом является то, что если по каким-либо причинам после завершения кредитных каникул клиент не возобновляет выполнение своих кредитных обязательств, то Юникредит имеет право в одностороннем порядке расторгнуть программный договор, аннулировав таким образом кредитные каникулы, и наложить штрафные санкции на весь период программы.

Рефинансирование ипотеки в ЮниКредите

Банк предлагает клиентам две программы рефинансирования ипотеки. Одна из них позволяет перекредитовать займ, взятый на приобретение квартиры в новостроящемся доме, а другая, ориентирована на вторичный рынок жилья. Главной особенностью данного кредитора является то, что при рефинансировании ипотеки, оформленной в других банках, заемщик имеет возможность получить дополнительную сумму на другие нужды. В 2018 году ЮниКредит существенно снизил ставки при перекредитовании ипотеки. Кроме того, если сумма займа увеличивается на 300 тысяч рублей и более, заемщику предоставляется скидка к процентной ставке в размере 0.2%.

Тарифы и условия

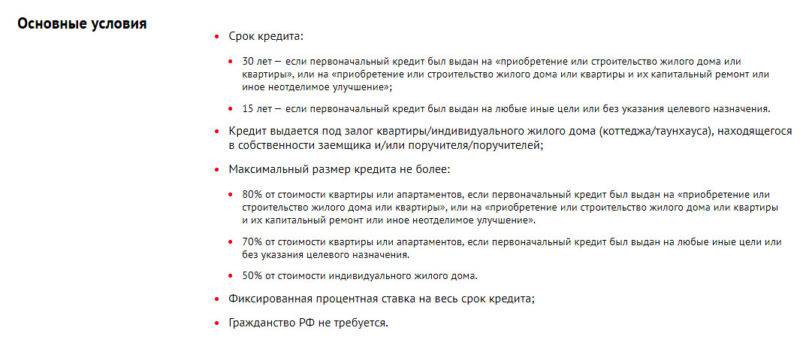

Рефинансировать ипотечный займ в ЮниКредит Банке можно на следующих условиях:

- максимальный срок займа составляет 30 лет, если он выдается на строительство или приобретение жилья. Если же клиент при оформлении займа не указывает его назначения, то срок сокращается до 15 лет;

- если изначально кредит был взят для строительства или покупки недвижимости, максимальная сумма займа при рефинансировании составит 80% от цены квартиры и 50% от цены частного дома. Когда первичное кредитное обязательство было оформлено без указания его назначения, клиент сможет получить ссуду в размере 70% от цены залоговой недвижимости;

- ипотека выдается под залог недвижимости, которой обязательно должен распоряжаться получатель кредита или его поручитель;

- если заемщик состоит в браке, ему надо предоставить поручительство супруги или супруга;

- перекредитование ипотеки осуществляется без оплаты комиссии.

Рассчитывать на получение услуги по ипотеке могут совершеннолетние граждане, предоставившие в залог недвижимость, соответствующую следующим требованиям:

- жилье должно быть подключено к системам водоснабжения, отопления и канализации;

- обязательно наличие окон, дверей и сантехники в рабочем состоянии;

- недвижимость не должна числиться в градостроительных планах под снос или капремонт с отселением;

- дом или квартира не находится в аварийном состоянии.

Рефинансирование ипотечного займа осуществляется по фиксированной процентной ставке на протяжение всего срока предоставления ссуды. Годовая переплата составляет:

- 9,45% при оформлении кредита на сумму равную 80% от стоимости недвижимости и сроком погашения от одного года до 30 лет;

- 12,5% при получении займа в размере 50% от стоимости жилья и сроком до 30 лет.

Ставка по кредиту может быть уменьшена в зависимости от одалживаемой суммы на:

- 0,25% при размере ссуды 3,5-5,0 млн рублей;

- 0,50% при кредитной сумме 5,0-10,0 млн рублей;

- 0,75% при сумме займа от 10 млн рублей.

Сравнение с конкурентами

Если предложение ЮниКредит Банка не подходит, ознакомьтесь с условиями рефинансирования в других банках:

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 5.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 18–65 | 1–5 г. | |

| 5.9 % | 1 600 000 ₽Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 6.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 5.9 % | 5 000 000 ₽Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 5.9 % | 3 000 000 ₽Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 8.5 % | 2 500 000 ₽Заявка | 100 000 ₽ | 22–60 | 2–5 г. | |

| 5.5 % | 3 000 000 ₽Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 4.99 % | 2 000 000 ₽Заявка | 90 000 ₽ | 20–70 | 1–5 г. | |

| 7.9 % | 1 000 000 ₽Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 5 % | 2 000 000 ₽Заявка | 35 000 ₽ | 23–70 | 1–7 г. |

* ГПС – годовая процентная ставка (минимальная).

Процедура проведения

Подать заявку на перекредитование ипотеки можно при личном посещении офиса ЮниКредит Банка или на официальном сайте. В последнем случае надо:

- Перейти на сайт www.unicreditbank.ru.

- На главной странице перейти в раздел «Рефинансирование ипотеки».

- Кликнуть по кнопке «Отправить заявку».

- Заполнить графы анкеты, отправить ее для рассмотрения.

Срок принятия решения по обращению пользователя составляет от нескольких часов до 7 рабочих дней. После получения положительного ответа клиент имеет еще 30 дней для сбора пакета документов.

Необходимые документы

Для рефинансирования ипотеки необходимо предоставить:

- заявление на перекредитование займа;

- заполненную анкету заемщика;

- копию соглашения об ипотечном кредите с первичным кредитором;

- оригинал выписки о платежах за последние 12 месяцев;

- справку от первичного кредитора о размере оставшейся задолженности;

- если есть поручитель, надо предоставить справку о его доходах.

Условия рефинансирования в Юникредит банке

Перекредитование ипотеки в Юникредит банке осуществляется на выгодных условиях и под невысокий годовой процент.

Основные условия предоставления услуги следующие:

- Валюта ссуды — рубли РФ.

- Сумма займа: 80% от цены жилья, если первоначальный займ имел целевую направленность на покупку недвижимости. Если начальная ссуда была предоставлена на любые цели — 70%. В случае, когда кредит оформляется на приобретение частного домовладения — 50%.

- Период погашения долга — 12 месяцев — 30 лет.

- Обеспечение — под залог приобретаемой недвижимой собственности.

- Поручительство — супруга либо супруги, если заемщик состоит в официальном браке.

- Отсутствует комиссия за переоформление кредита.

- Возможно досрочное погашение долга без наложения штрафов и начисления пени.

- Процентная ставка имеет фиксированную величину на весь период кредитования, актуальную информацию можно найти на сайте банка — https://www.unicreditbank.ru/ru/personal.html#home.

Оформить рефинансирование ипотечного займа в финансовой компании могут граждане, которые отвечают таким требованиям:

- совершеннолетний гражданин — возраст от 21 года;

- наличие гражданства РФ;

- официальная прописка на территории РФ;

- постоянное трудоустройство и стабильная заработная плата;

- местонахождение предприятия на котором работает заемщик — вся территория РФ;

- наличие полного пакета требуемой документации;

- отсутствие долгов по другим займам и наличие положительной кредитной истории.

К рефинансируемому объекту недвижимости тоже выдвигаются определенные требования:

- жилье должно использоваться исключительно по назначению — с целью проживания;

- объект обязан иметь отдельный вход и санузел;

- обязательно наличие водоснабжения и энергообеспечения;

- адрес — недвижимость, которая покупается, должна находиться в регионе присутствия банка-кредитора;

- покупаемая недвижимость должна быть оформлена в собственность пользователя, берущего займ.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

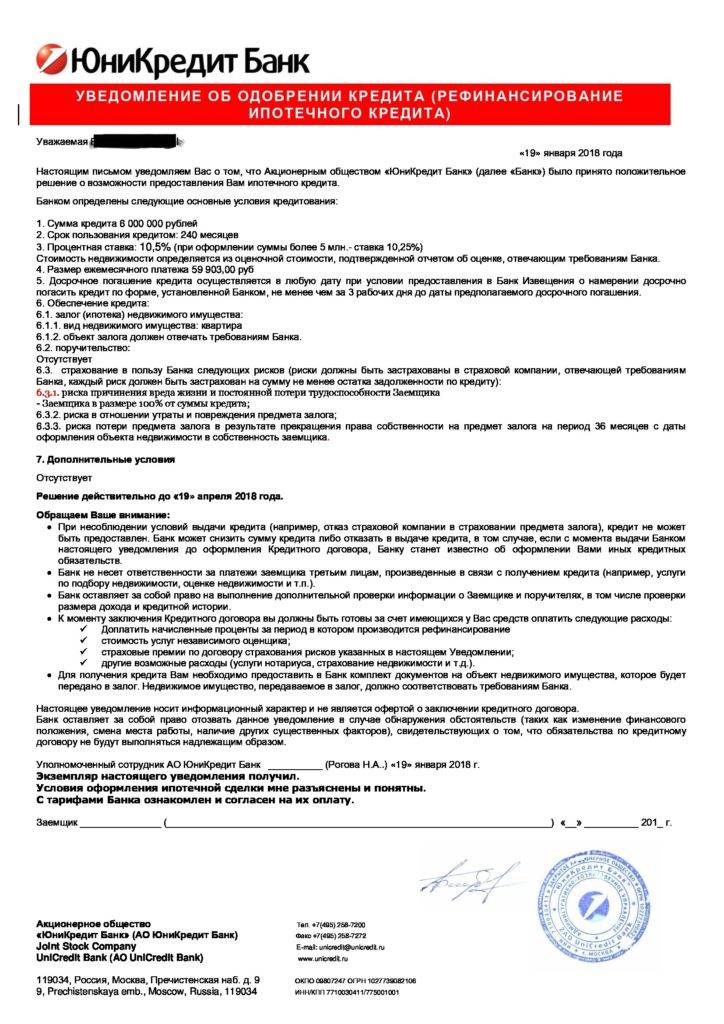

Что касается рефинансируемого кредита, то по нему не должно быть долгов и просрочек, а с момента оформления договора займа с первым кредитором необходимо, чтобы прошло более 12 месяцев, и по ипотеке было внесено не менее 12 платежей.

Преимущества данной услуги

Рефинансирование ипотечного займа — это процедура перекредитования на более выгодных условиях уже имеющейся ссуды, оформленной в стороннем банке.

Преимуществами данной услуги являются:

- Значительное снижение процентной ставки по ипотеке.

- Сокращение ежемесячных платежных взносов.

- Продление срока погашения кредита.

- Увеличение суммы ипотечной ссуды.

Какие бумаги потребует банк?

Благодаря рефинансированию ипотеки в Юникредит Банке, физическое лицо может не только снизить размер месячного платежа, но и скорректировать срок, поменять валюту займа. Кредит предлагается на достаточно выгодных условиях: годовая ставка от 8,9%, период от 1 года до 30 лет, сумма до 15 миллионов рублей (для Москвы и Санкт-Петербурга), до 6 млн. руб. для прочих регионов.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Гражданство РФ для перевода займов в Юникредит Банк не требуется.

Перечень документов, запрашиваемых банком, достаточно внушительный. Потенциальный заемщик должен предоставить:

- заполненную анкету клиента. Здесь придется указать личную информацию: ФИО, гражданство, место и дату рождения, номер СНИЛС, паспортные данные, адрес регистрации, фактического проживания. Прописать сведения о семейном положении, месте работы, об образовании, персональных доходах и расходах, имуществе в собственности и пр.;

- заявление на ипотечный заем. Можно заполнить в отделении банка или скачать бланк документа на сайте Юникредит. В заявке указывается ФИО заявителя, выбирается программа кредитования, вид недвижимого объекта, предлагаемого в качестве залога, размер кредита и другие сведения;

- приложение к заявлению. Обязательная бумага при рефинансировании. Прописывается информация о долговых обязательствах, на погашение которых запрашиваются деньги, наименование текущего банка-кредитора (при наличии нескольких займов указываются все ФКУ);

- когда в банк обращается клиент, являющийся собственником бизнеса или индивидуальный предприниматель, то заполняется дополнительная анкета. Там указывается информация о компании (наименование, дата регистрации/перерегистрации, число сотрудников, адреса и пр.), о банках, где у фирмы открыты расчетные счета, об акционерах или учредителях, кредитной истории предприятия и др.;

- паспорт (ксерокопии всех страниц);

- справку о размере заработной платы 2-НДФЛ или о доходах по форме банка, за крайние полгода;

- копию трудовой книжки. Листы должны быть заверены работодателем.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Юникредит Банк допускает возможность привлечения созаемщиков, если дохода заявителя недостаточно для получения нужной суммы.

ИП и владельцы бизнеса дополнительно обязаны предоставить в Юникредит банк:

- бухгалтерскую отчетность компании за последний отчетный период;

- налоговую декларацию за 2 прошедших отчетных периода (не менее, чем за 2 года);

- книгу учета доходов и расходов за все месяцы текущего календарного года;

- выписку о движении денег по расчетным счетам фирмы;

- копии договоров с поставщиками и контрагентами (необходимы для примера, хватит пары соглашений);

- ксерокопии договоров аренды офисов, цехов, складов, либо свидетельства о собственности на коммерческую недвижимость, используемую для ведения бизнеса.

Если кредит оформляется физическим лицом, не имеющим российского гражданства, дополнительно предъявляются:

- паспорт иностранного гражданина;

- вид на жительство/миграционная карта/разрешение на временное проживание в России;

- разрешение на осуществление трудовой деятельности в РФ.

Для отдельных категорий заемщиков установлен дополнительный список документов. Например:

- лица, имеющие право заниматься адвокатской деятельностью, предоставляют удостоверение адвоката;

- нотариусы – лицензию на осуществление нотариальной практики и приказ Минюста России;

- пенсионеры – пенсионное удостоверение и справку из ПФ РФ о размере пособия за последние полгода.

Кроме этого, если потенциальный заемщик находится в браке, потребуется принести в банк паспорт супруга/супруги. Можно предоставить брачный договор (если имеется). При подаче заявки, клиент в обязательном порядке подписывает согласие на обработку персональных данных.

Документы о доходах

В банковской сфере предложения по кредитным продуктам являются высоко маржинальными. При этом кредитование физлиц связано с определенными рисками.

Список документов, необходимых для кредита может включать в себя следующие справки на выбор:

- Документ о трудоустройстве. Как правило, это заверенная у работодателя копия трудовой книжки. Когда трудовая книжка осталась в другом регионе, допускается ее замена справкой с места работы с информацией о стаже работы и занимаемой должности. Дополнить заявление на кредит можно копией трудового договора.

- Справка о доходах предоставляется по форме 2-НДЛФ, она содержит информацию за последних полгода. При неофициальной зарплате следует предоставить справку по форме банка, взять которую можно непосредственно в филиале банка. Эта информация нужна для внутреннего пользования. Банковские учреждения не сообщают в налоговые органы подобного рода информацию.

- Справка о пенсионном обеспечении. В банке действуют кредитные линии для пенсионеров, поскольку пенсия является гарантированным стабильным источником дохода. Подтвердить свое пенсионное обеспечение можно, предоставив выписку из счетов, куда происходят пенсионные выплаты.

- Справка о размере стипендии. Студенты сталкиваются с трудностями при получении займа, так как у них источник дохода состоит лишь небольшой стипендии. Для ее подтверждения необходимо предоставить справку по месту учебы или выпиской с банковского счета. В дополнение могут запросить поручительство родителей.

- Справка о величине ЕДВ. В качестве дополнительного финансового обеспечения по займу можно добавить ежемесячную денежную выплату, назначенную взамен положенных льгот. Справку можно получить в территориальном органе ПФР. Ее желательно дополнить выпиской из счетов.

Чем обширней сведения о финансовой стабильности клиента, тем меньше будет процентная ставка и выше лимит по сумме кредита.

Помимо заработной платы в Юникредит учитывают рентные доходы от сдачи недвижимости или автотранспорта.

В качестве подтверждения следует предоставить свидетельство регистрации права собственности и договор аренды.

Бумаги по предмету залога с вторичного рынка

Если в ипотеку оформлена «вторичка», потенциальному заемщику придется собрать немного больше бумаг. Полный перечень представлен на сайте финансово-кредитного документа. Все документы, направляемые в Юникредит Банк, должны быть действительны на дату подачи заявления на рефинансирование. Когда закладывается вторичная недвижимость, заявитель должен предоставить в Юникредит Банк документы:

- подтверждающие право владения жилплощадью. Это либо свидетельство о регистрации, либо выписка из ЕГРН, либо справка из БТИ;

- обосновывающие возникновение права собственности. Договор купли-продажи квартиры, дарения, мены, передачи недвижимости, решение суда или свидетельство о вступлении в наследство;

- информирующие о рыночной стоимости объекта недвижимости. Это отчет об оценке квартиры. Можно заказать в специализированной фирме, имеющей право заниматься такого рода деятельностью;

- технические. Обязательно предоставить поэтажный план дома, экспликацию (может быть включена в техпаспорт или план жилого помещения), справку из уполномоченных органов, что строение не признано аварийным и не подлежит сносу (срок действия бумаги – 1 месяц). Также в данную группу входит характеристика квартиры и единый жилищный документ (актуален 2 месяца с момента выдачи);

- информирующие о зарегистрированных на квадратных метрах лицах. Подойдет выписка из домовой книги (действительна 1 месяц), справка о прописанных в квартире жильцах (1 мес.), карточка учета МФЦ (1 мес.), единый жилищный документ (2 мес.).

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Если в залог передается коттедж или таунхаус, предоставляется технический паспорт или план по строению, а также кадастровая карта земельного участка.

Когда при рефинансировании заемщик хочет погасить часть долга средствами материнского капитала, нужно предоставить в Юникредит Банк сам сертификат и справку из Пенсионного Фонда об остатке денег на лицевом счете.

Если недвижимость приобреталась в рамках ипотечной программы в браке, но супруг/супруга не участвуют в текущей сделке, то заемщик должен принести дополнительно:

- брачный договор (при наличии);

- решение суда о разделе имущества, нажитого совместно или идентичное соглашение, оформленное у нотариуса;

- свидетельство о праве наследования.

Перечень документов стандартен. Юникредит Банк, оценив все предоставленные клиентом бумаги, выносит решение о возможности рефинансирования. Если заявка одобрена, необходимо получить у текущего кредитора справку об остатке ипотечной задолженности и реквизиты для перечисления денег. После этого проводится сделка, подписывается новый договор займа и старый долг закрывается.