Как снизить размер имущественного налога

Снизить имущественный налог можно путем оспаривания кадастровой стоимости.

Куда обращаться

В случае, если кадастровая стоимость существенно превышает реальную стоимость недвижимости (более чем на 30%), ее можно оспорить и пересмотреть в меньшую сторону. Но нужно понимать, что затраты на оспаривание могут превысить конечную выгоду от уменьшения кадастровой оценки. Если этот факт не смущает, то стоит рассмотреть один из способов для снижения налога:

- Через комиссию по рассмотрению споров о результатах определения кадастровой стоимости.

- В судебном порядке.

Есть еще один способ для оспаривания, не требующих существенных затрат – обратиться в организацию, которая ответственна за проведение оценки в городе, с заявлением об обнаружении ошибки в оценке. Например, в Москве направить заявление можно в ГБУ Москвы «Городской центр имущественных платежей и жилищного страхования».

Рядовые граждане могут сразу подавать заявление в суд. Тогда как для юрлиц обязательно прохождение досудебного порядка.

Основания для оспаривания

Оспорить кадастровую оценку можно не всегда. Например, изменение реалий на рынке недвижимости и резкое падение цены квартиры не является основанием для пересмотра оценки. для оспаривания допускается учитывать следующие ошибки, допущенные оценщиками:

- Некорректное указание сведений в перечне объектов недвижимости, которые подлежат оценке (например, площадь жилого помещения).

- Неправильный выбор условий, которые могут повлиять на стоимость объекта (местоположение, целевое назначение, состояние и пр.).

- Некорректное применение данных при расчете кадастровой стоимости.

- Неприменение информации об аварийном состоянии объекта.

Комиссия по рассмотрению споров

Комиссии по рассмотрению споров организуются в регионах для рассмотрения соответствующих претензий к кадастровой оценке от владельцев недвижимости (на основании ст.22 237-ФЗ от2016 года «О государственной кадастровой оценке»).

В комиссию подается заявление об оспаривании кадастровой стоимости с приложением подтверждающих документов (отчета об оценке). Комиссия будет рассматривать поступившее заявление в течение месяца и может отказать. Тогда владельцу недвижимости придется добиваться справедливости в судебном порядке (на основании Главы 25 КАС).

Образец заявления о пересмотре результатов кадастровой стоимости:

Судебный порядок

При обращении в суд необходимо заплатить госпошину в размере 300 р. (на основании ст. 333.19 НК РФ) и подготовить исковое заявление.

К заявлению на оспаривание кадастровой стоимости необходимо приложить:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости.

- Нотариально заверенную копию правоустанавливающего документа на недвижимость.

- Документы, подтверждающие недостоверность оценки. В частности, открытые источники информации: скрины и объявления о продаже эквивалентной недвижимости.

- Отчет об оценке объекта оценки, если заявление подается на основании несоответствия объекта недвижимости его рыночной стоимости.

- Положительное заключение СРО, в котором состоит оценщик.

Исковое заявление без приложения документов рассматриваться не будет.

Обратиться с исковым заявлением необходимо в течение 5 лет после изменения в реестре кадастровой оценки.

Дела об оспаривании судебной стоимости рассматриваются в течение 2 месяцев, но при необходимости указанный срок может быть продлен на месяц из-за сложности процесса ().

Сколько стоит оспаривание кадастровой стоимости

Важно понимать величину предстоящих затрат. Около 30 тыс.р. будет стоить отчет об оценке стоимости недвижимости, еще 70-100 тыс.р

возьмет юрист за сопровождение дела об оспаривании кадастровой стоимости. То есть по самым скромным оценкам процедура оспаривания будет стоить не менее 100-150 тыс.р.

Обычно если разница между кадастровой и рыночной стоимостью составляет менее 4 млн.р. то инициировать оспаривание невыгодно . В дальнейшем отбить эту разницу на налогах не получится.

В заключении хорошая новость для тех, кому все же удалось оспорить кадастровую стоимость недвижимости. Если налогоплательщик смог добиться справедливости и уменьшить ее, то кадастровая стоимость будет применяться не с года подачи заявления об оспаривании, а с момента неправильной оценки (на основании ст.403 НК).

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов в 2020 году и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Расчет пени

Если допущена просрочка, рассчитывается пеня согласно следующей формуле:

В расчетах учитывают рабочие и нерабочие дни (выходные и праздники), исключая день погашения долга. Задолженность будет признана погашенной в день проведения перечисления.

Если налог вовремя не уплачен

При отсутствии своевременного перечисления налоговая вправе совершать следующие действия:

- наложить штрафные санкции;

- взыскать долг средствами с банковских счетов, наличностью, имуществом граждан (включая сданное в аренду);

- привлечь к уголовной ответственности (данная процедура регламентируется УК РФ).

Штрафные санкции

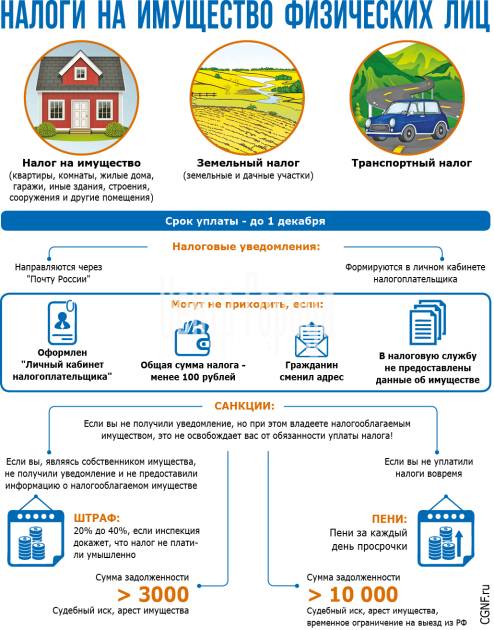

При самостоятельном выявлении задолженности представители налоговой службы выставляют требования об уплате, как самого налога, так и штрафов, пеней. Срок отправки требования погашения недоимки – три месяца с момента наступления задолженности или выявления факт просрочки. По истечении шести рабочих дней требование считается полученным. Законом отводится 8 дней на исполнение налогового требования, если иной срок уплаты в извещении не установлен.

Способы направления извещений аналогичны отправке квитанций для оплаты налога:

- Через почту;

- Путем вручения лично в руки;

- По электронной почте.

Ст. 122 НК РФ зафиксированы следующие размеры штрафных санкций:

- 0,2 от размера просроченной суммы оплаты;

- 0,4 от просроченной оплаты, при условии доказанного факта умышленного уклонения от уплаты налога.

Если сотрудникам фискального органа известен контактный номер телефона должника, они вправе оповестить о наличии задолженности по телефону, при условии превышения суммы долга 10 тысяч рублей. Одновременно с этим возможно информирование о наличии долга работодателя должника. Срок, отводимый на оповещение работодателя, не более 1 месяца с момента наступления просрочки. Процедура носит рекомендательный характер для сотрудников налоговой, и может выполняться ежегодно.

Взимание задолженности через суд

Обращаться в суд сотрудники фискального органа могут в следующих ситуациях:

- При наличии долга общей суммой не более 3 тысяч рублей, сотрудники вправе подать в суд по истечении трех лет с момента отправки первого уведомления. На данную процедуру отводится 1 полугодие.

- Если долг превысил 3 тысячи рублей суммарно, инспектор подает иск, не ожидая увеличения долга.

- В случае, если ФНС не обратилась в суд в течение установленного законом шестимесячного периода, судебная инстанция примет иск только, если истец сможет привести веские доводы, в силу которых данная процедура не исполнена в срок.

При подаче иска налоговый орган обязан одновременно оповестить налогоплательщика путем направления копии иска на адрес места жительства должника. Если владелец недвижимости, имеющий задолженность, не получил уведомление о подаче иска в суд, это дает ему право обжаловать действия инспекции при рассмотрении в дела в суде.

В соответствии с законодательством об исполнительном производстве, взыскание долга будет производиться в следующем порядке:

- взыскание средств в счет уплаты долга по налогам по судебному решению за счет денежных средств, хранящихся в банках;

- погашение долга с помощью наличных средств должника;

- если средств на погашение долга за счет банковских сбережений и наличности гражданина оказалось недостаточно, прибегают к взысканию остатка задолженности за счет личного имущества.

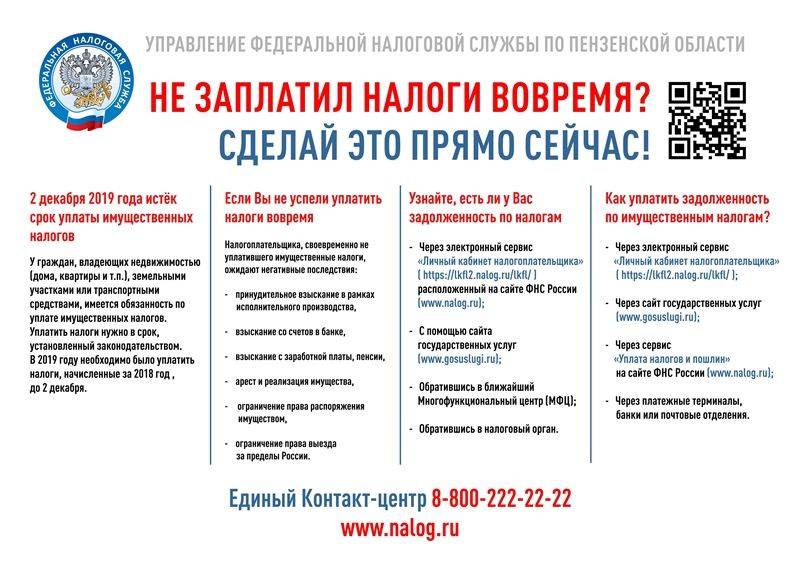

Несвоевременная оплата своих обязательств по налогам, частичная неоплата или полное отсутствие перечислений, влечет за собой серьезные финансовые и юридические последствия. Чтобы не допускать проблем с фискальными органами, рекомендуется соблюдать срок уплаты налога на имущество физических лиц и поддерживать связь с сотрудниками местных отделений. В случае изменений, касающихся имущества физических лиц, необходимо вовремя сообщать о всех сделках с недвижимостью, произошедших в течение года. Тем самым, граждане смогут избежать печальных последствий в виде судебных тяжб, необходимости оплаты штрафов и пеней, принудительного отчуждения имущества и даже уголовной ответственности.

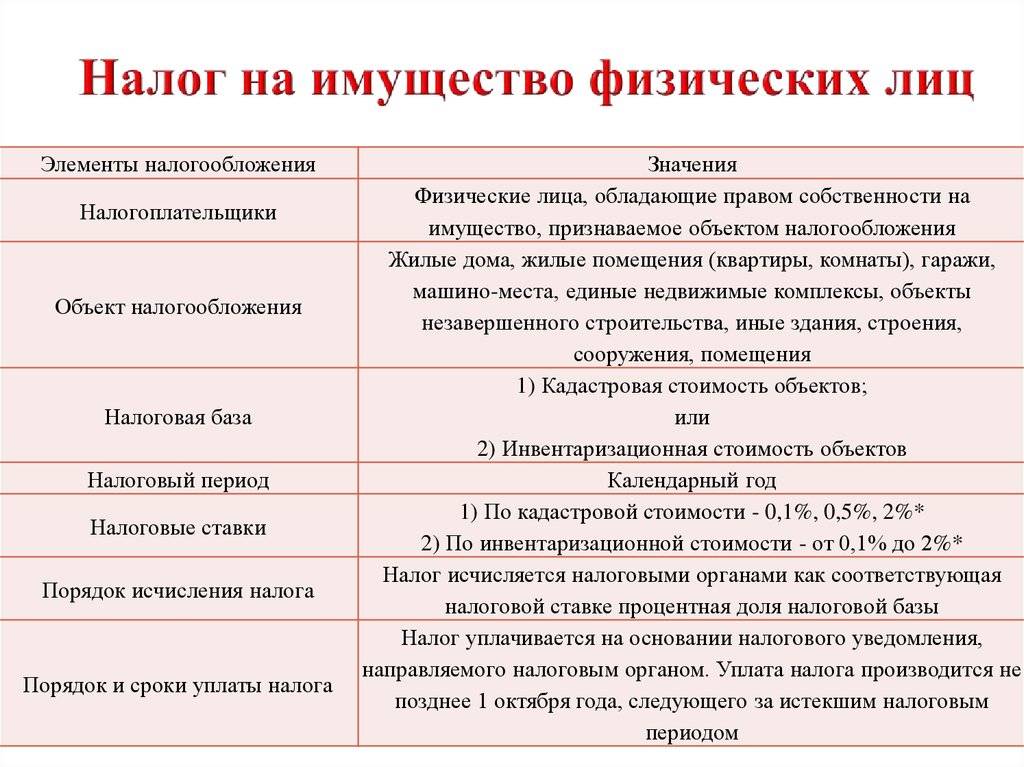

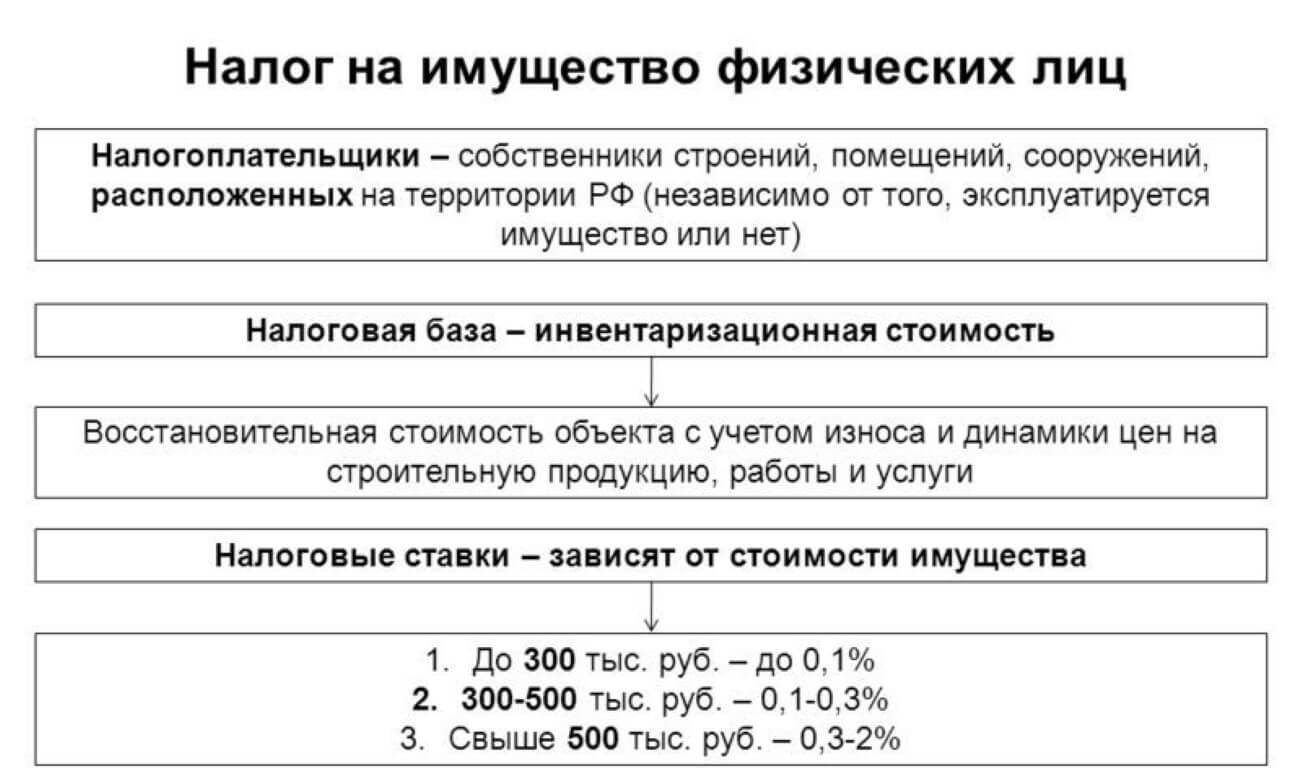

Налог на имущество физических лиц

Прежде, чем изучать вопрос того, когда начисляется налог на имущество физических лиц, следует разобраться в порядке исчисления налога. От этого зависит период оплаты квитанции, сроки, после которых налоговики вправе взыскивать имущество в счет уплаты налога и т.д

Поэтому следует отнестись со вниманием ко всем нюансам

Порядок исчисления

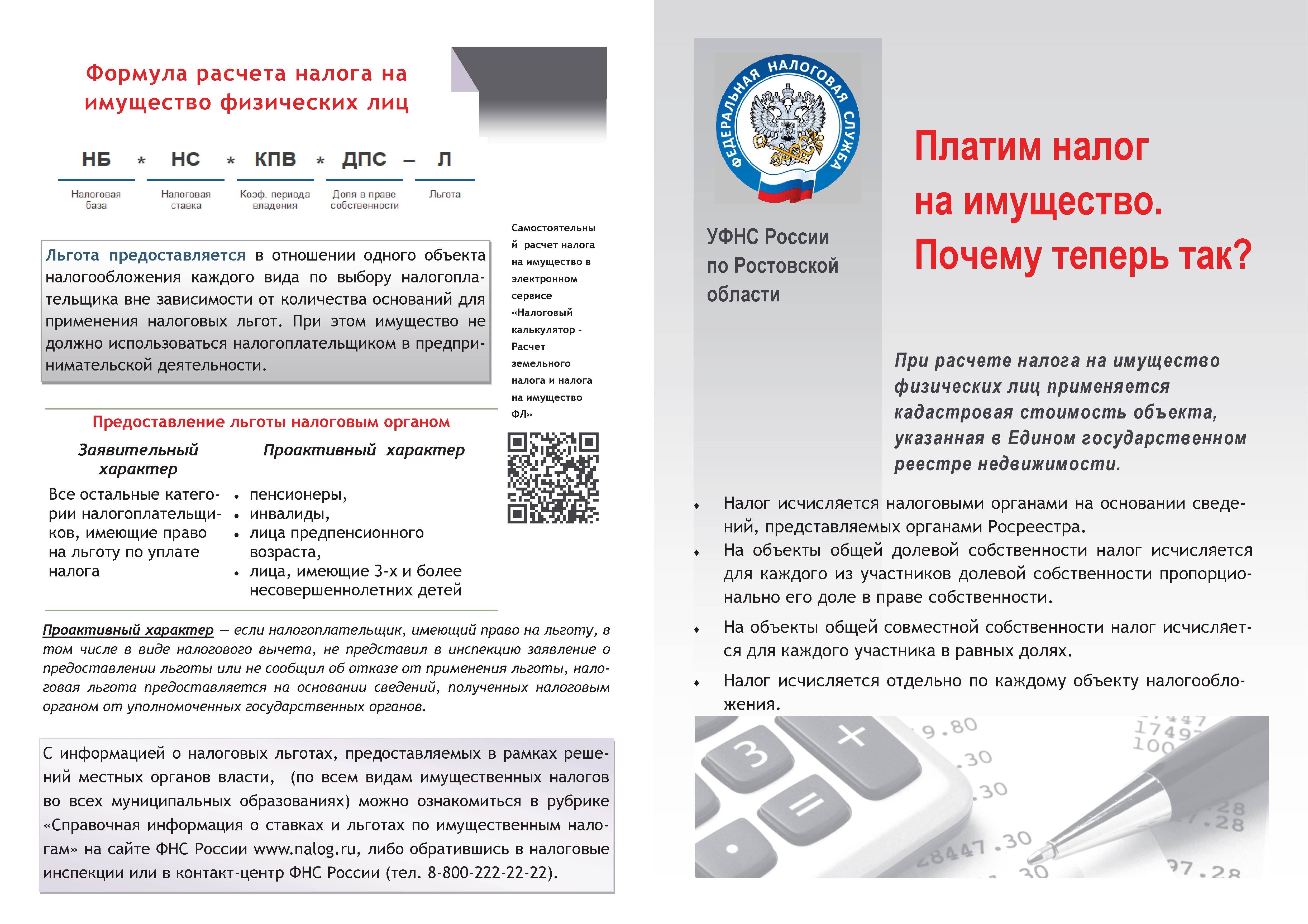

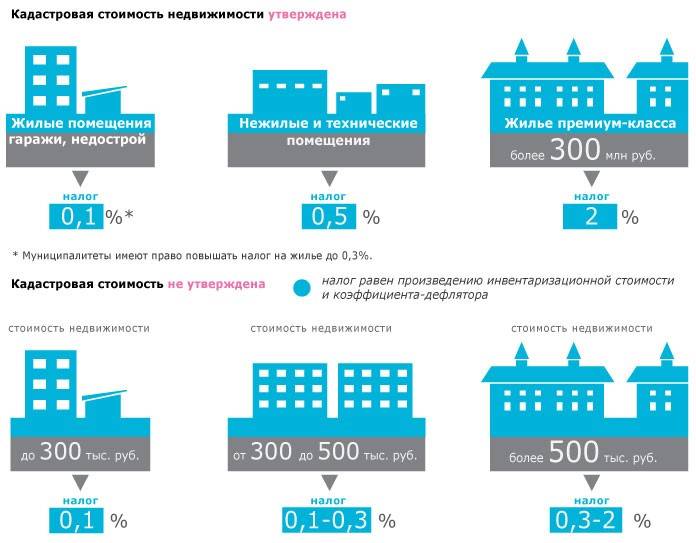

То, сколько нужно заплатить налогоплательщику в счет налогового сбора, определяется либо с опорой на кадастровую стоимость недвижимости, либо с помощью балансового подведения стоимости жилья. Конечное решение о способе расчета начисления принимает региональная власть.

Если сумма устанавливается с опорой на кадастровую стоимость, зарегистрированную в ЕГРН, то в порядок подсчета должны быть включены нюансы, описанные в ст. 378.2 НК РФ.

Отчетный период, т.е. время, в течение которого налогоплательщик обязан отчитаться в имеющемся имуществе и уплаченных по нему сборов, устанавливается кратно одному кварталу (например, раз в три месяца, раз в полугодие, раз в год). Но региональные власти вправе не требовать от плательщиков отчетов, а, следовательно, отчетный период не устанавливается.

В таком случае существует только одно понятие, на которое нужно опираться при уплате налогов — т.н. налоговый период. Он равен одному календарному году, т.е. в него входят числа от 1 января по 31 декабря одного и того же года.

Размер налогового начисления определяется органами местного самоуправления. Однако, существует заранее заданный на федеральном уровне коридор налоговых ставок. Поэтому муниципалитет не может установить налоги выше тех пределов, что указаны в ст. 406 НК РФ.

Когда приходят квитанции?

Когда приходят налоги на имущество в 2021 году? Вообще, в этом вопросе установлено лишь ограничение, но без привязки к конкретным датам, — не позднее, чем за 30 дней до предполагаемой даты уплаты начисления (см. следующий подпункт). То есть вы вполне можете обратиться в суд, если налоговики прислали вам квитанцию с требованием на следующий день уже все долги погасить.

На практике же квитанции зачастую высылаются к концу отчетного или налогового периода с уже произведенным расчетом среднегодовой/кадастровой стоимости недвижимости. Высылаются документы, как правило, на почту к привязанному адресу. Оплачивать квитанции можно с помощью самых разных инструментов — от Сбербанка Онлайна или любого другого интернет-банкинга до сайта ФНС, Госуслуг, Яндекс Денег и прочего.

В какой срок нужно оплатить?

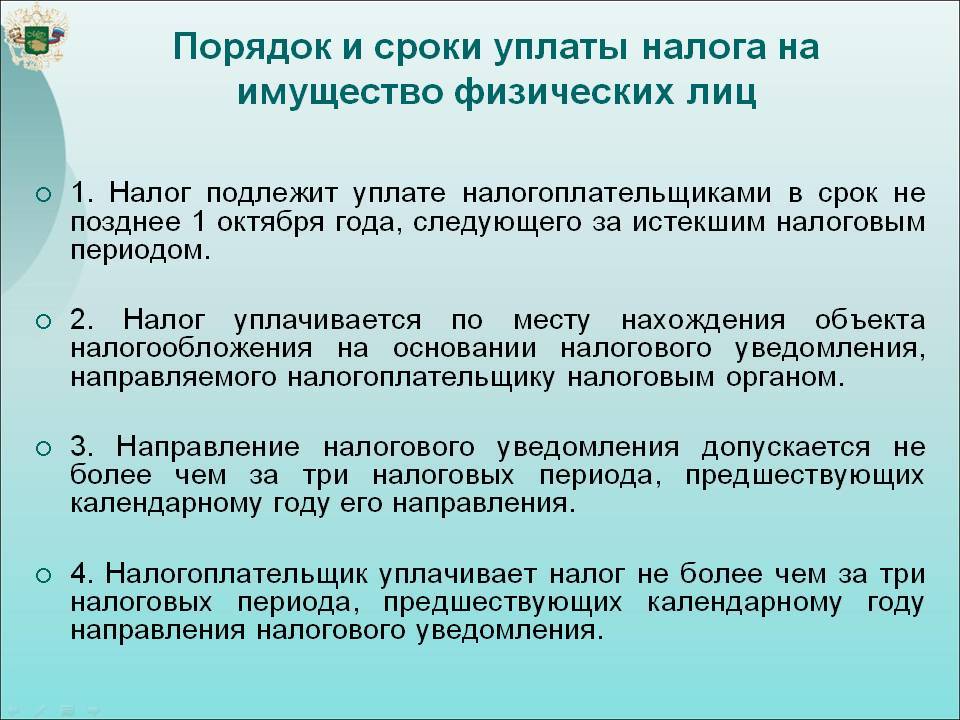

Когда платить налог на имущество? Сбор должен быть оплачен до 1 октября следующего года после прошедшего налогового периода. То есть, если налогоплательщик получил квитанцию за 2020 год в декабре, у него есть время до 1 октября 2021 года (9 полных месяцев).

Сроки оплаты для физических лиц

Уведомления направляются почтовым отправлением. Если налогоплательщик имеет личный кабинет на сайте ФНС, то уведомление размещается в нем. В случае направления электронного уведомления ФНС вправе не направлять бумажную версию. Если гражданин имеет в собственности недвижимость, то следует внимательно следить за извещениями, поступающими посредством электронного документооборота через личный кабинет.

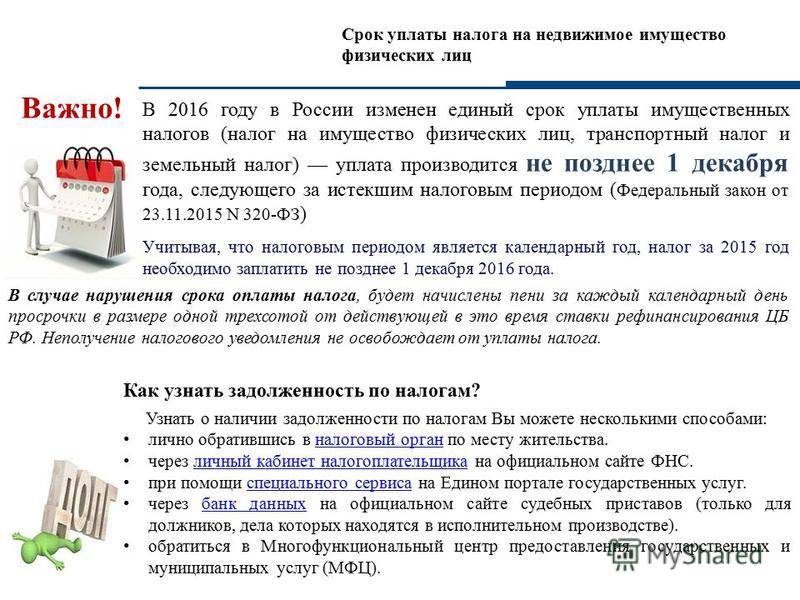

Перечислить налоговый сбор в бюджет необходимо не позднее 1 декабря года, следующего за расчетным. Срок уплаты налога на имущество за 2020 год для физических лиц — до 01.12.2021.

Что делать если не получили уведомления от налоговой

Само уведомление выглядит как на картинке ниже (последнее время их не рассылают). Можно посмотреть стоимость вашей недвижимости, какой процент налога за нее придется платить, итоговую сумму.

В письме присылают налоговое уведомление с расчетом налога на имущество (сколько нужно заплатить) и заявление к налоговому уведомлению (платежная квитанция + заявление на случай, если информация не соответствует действительности).

Если уведомление от налоговой не пришло — это еще не повод не платить. Рано или поздно это все равно придется сделать, но вам начислят пеню.

Чтобы не зависеть от работы почты, не ждать пока придет письмо (может ведь и не прийти), рекомендую обратиться в налоговую и подключить сервис «личный кабинет налогоплательщика».

Данный сервис совершенно бесплатен, в нем отображается вся информация:

- В личном кабинете видно все данные по объекту,можно узнать инвентаризационную стоимость недвижимости (на основании этой цифры начисляют сейчас налог), посмотреть кадастровый номер, а по нему узнать кадастровую стоимость (это уже делается на сайте ).

- Данный сервис постепенно развивается, в нем появилась возможность заполнить декларацию 3 НДФЛ.

Также нужно помнить что задолженность по оплате налогов может стать основание для ограничения в выезде за границу. Если планируете к новому году отпуск, то рассчитаться лучше заранее.

Таких примеров достаточно много и в последний день вряд ли успеете все исправить. Чтобы не было неприятных сюрпризов, позаботьтесь заранее об уплате налога на имущество в 2022 году.

До 15 июля: уплата налога по декларации

Все сведения, указанные в декларации, должны быть обработаны до окончания июля. После данного срока сотрудники налоговой инспекции определят, какую сумму вам нужно уплатить. Размер суммы можно посмотреть как в личном кабинете сайта ФНС, так и на портале госуслуг. Также следует помнить, что по декларации 3-НДФЛ от налоговой инспекции не будет приходить никаких уведомлений, касающихся сроков и суммы оплаты. И оплату этого налога нужно проводить самому, причем сделать это можно либо в любом отделении Сбербанка, либо непосредственно на портале госуслуг. А квитанцию о произведенной оплате вы можете подготовить на сайте ФНС.

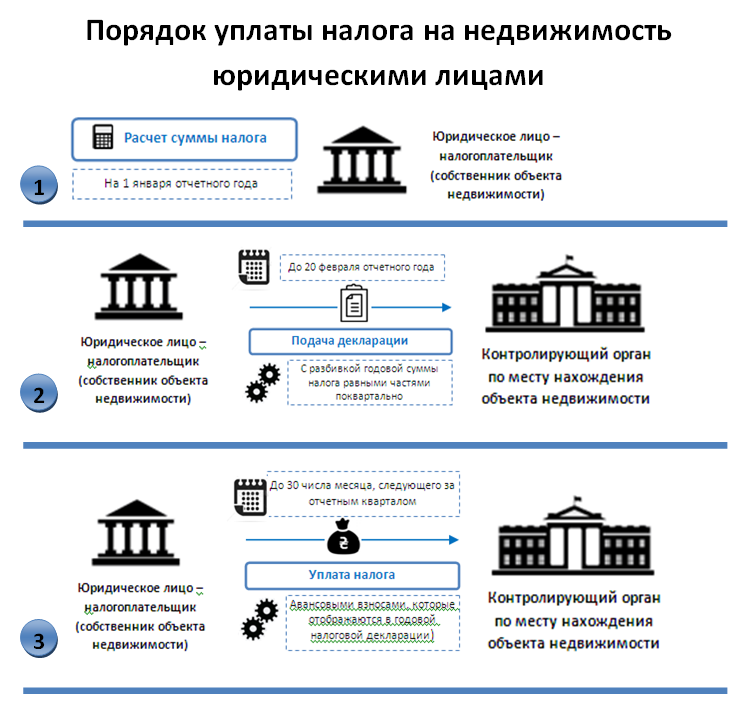

Юридическая база исчисления налога на имущество

Согласно действующему российскому законодательству, порядок начисления налогов, их размер и срок взыскания налоговой задолженности устанавливает НК РФ, а также региональные правовые акты согласно п. 1 ст. 372 НК РФ. Установлению порядка взимания налогов посвящены главы 30 и 32 для организаций и физических лиц соответственно.

Если говорить о юридической базе в деталях, то:

- Статьей 374 НК РФ и статьей 401 устанавливаются объекты налогообложения для организаций и физических лиц соответственно. Для физ. лиц это квартира в собственности, частный дом, прочая недвижимость и даже недостроенное здание на участке в собственности налогоплательщика;

- Налоговая база устанавливается так же, как кадастровая стоимость для недвижимости;

- Статьи 383 и 409 НК РФ устанавливают сроки уплаты налога и авансовых платежей по налогу для предприятий и физических лиц соответственно. В основном с опорой именно на эти статьи местными налоговыми органами рассчитываются сроки уплаты налога на имущество организаций и физ. лиц.

В дополнение к перечисленным выше правовым актам также прибавляются региональные нормативы и документы, т.к., в соответствии с п. 1 ст. 372 НК РФ, налог на имущество может быть изменен региональным правительством.

В связи с тем, что регионов в РФ много, рассматривать подробно региональные акты мы не будем — всю интересующую информацию можно найти самостоятельно на сайте регионального правительства. К тому же, регионы лишь за редким исключением отклоняются от линии, заданной Москвой.

Согласно ст. 375 НК РФ, налоговая база возникает с опорой на параметр среднегодовой стоимости объекта налогообложения. Чаще всего ИФНС просто берет в расчет кадастровую стоимость жилья.

Каким образом определяется срок перечисления налога на имущество физлиц?

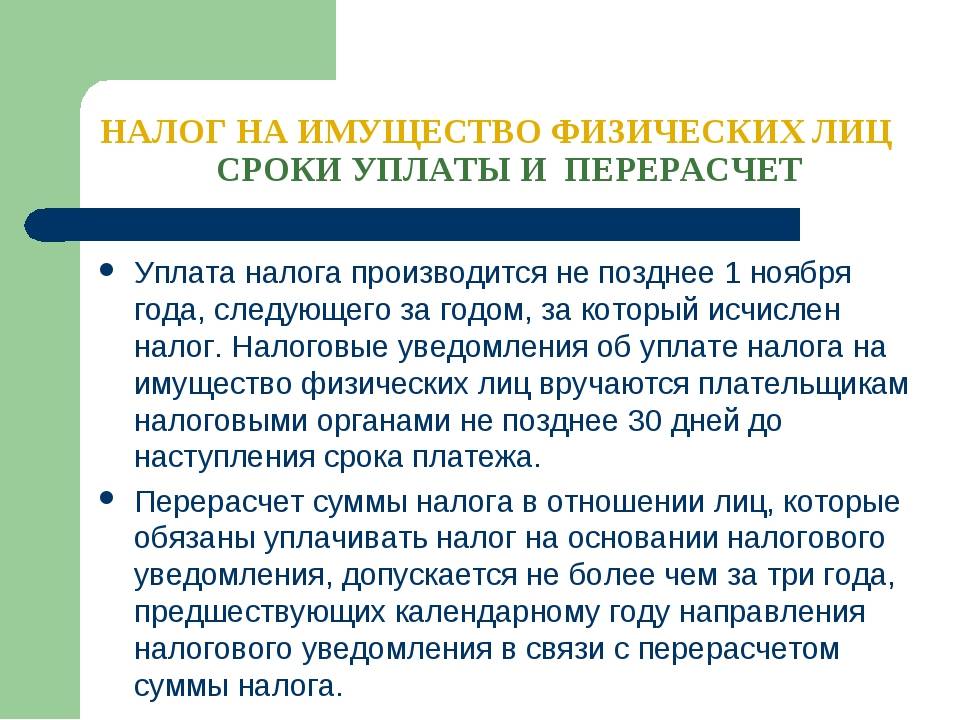

Срок уплаты налога на имущество физических лиц определяется положениями Налогового кодекса — в соответствии с ними рассматриваемый платеж необходимо перечислить в бюджет РФ в срок до 1 декабря года, что идет за тем, за который исчислен налог. При этом, если 1 декабря приходится на нерабочий день, то срок отодвигается до ближайшего будничного.

Исполнять обязательство по своевременной уплате налога на имущество гражданину нужно только в том случае, если он получил уведомление от ФНС. При этом данный документ налоговая инспекция должна отправить плательщику за месяц до крайнего срока внесения платежа в бюджет. Если соответствующее уведомление будет отправлено позже — срок уплаты налога на имущество составит 30 дней с момента получения документа плательщиком. При этом гражданин получит право не уплачивать пени за просрочку платежа относительно 1 декабря или ближайшего будничного дня.

Даже если налоговое уведомление не пришло в ФНС, плательщик обязан обратиться в ведомство за уточнением информации. Дело в том, что в ФНС может не быть сведений о налогооблагаемом имуществе. Сообщать о его наличии граждане обязаны в силу требований НК РФ. Если выяснится, что сведения о налогооблагаемом имуществе в ФНС есть, и уведомление не прислано человеку по причине небольшой величины налога или по иным законным основаниям, платеж вносить в бюджет не нужно. Но плательщику необходимо дождаться нового уведомления — в следующем году.

Отметим, что теоретически ФНС может прислать документ с суммой налога за 3 года — законодательство РФ дает налоговой службе это право. В этом случае срок уплаты налога на имущество за последний год из 3 по документу — 1 декабря. Для 2 других лет — 30 дней с момента получения уведомления, если иных сроков не указано в документе от ФНС.

Налогоплательщик может получить от ФНС также документ о доначислении налога. Он может быть направлен гражданину в течение 3 лет после отчетного периода по соответствующему платежу. Вполне возможно, что налог не начислен в силу того, что по нему применена льгота либо вычет, предусмотренные законодательством РФ, а налогоплательщик — не в курсе этого. Данный вопрос в любом случае необходимо разрешить, обратившись в ФНС. Желательно взять с собой правоустанавливающие документы — такие как, например, свидетельство о праве собственности на недвижимость.

Срок уплаты налога на имущество по уведомлению о доначислении — 30 дней с момента получения документа, если иного в нем не указано.

Какое имущество подлежит налогообложению

Закон определяет, что имущественный налог обязаны выплачивать все, кто имеет недвижимую собственность. Внесенные поправки в ФЗ № 403 определили объекты собственности и владения физических лиц:

- жилые объекты, включая частные домовладения;

- гаражи и места для машин;

- объекты неоконченного строительства;

- недвижимые комплексы;

- любые здания, помещения;

- выделенные доли в любом виде недвижимости.

Однако в этом моменте можно заявить свое право на льготный метраж, который не облагается сборами. Речь идет о домах, размер площади (общей) которых не превышает 50 квадратных метров.

Налог на квартиру касается только самой квартиры. Прилегающие к ней строения в многоквартирном доме, налогу не подлежат. Так, не платится налог за общее имущество в виде:

- подвалов и чердаков;

- лестничных клеток и маршей;

- крыши, кровля, лифты;

- подсобные помещения.

Какие есть льготы при оплате налога на имущество физ лиц

Ниже цитата из личного кабинете налогоплательщика.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

- квартира, часть квартиры или комната

- жилой дом или часть жилого дома

- гараж или машино-место

- и многое другое, нет смысла перечислять все, просто открывайте ст.407 НК РФ и ищите свой случай

Важно! Сроки подачи уведомления о получении льготы. Если у вас есть личный кабинет налогоплательщика, то через него все это делается буквально за пару минут

Если у вас есть личный кабинет налогоплательщика, то через него все это делается буквально за пару минут.

Заходите в раздел мое имущество и жмете на то где налог больше. К примеру, квартира.

Затем переходите по строчке выбрать как льготный.

Остается заполнить небольшую форму и отправить.

Выбираете интересующий вас налог, год и свой регион. После чего поиск вам выдаст ссылку на страницу где можно будет ознакомиться со всеми варианта. Рекомендую посмотреть.

Льготы имущественного налогообложения

При расчете имущественного взноса некоторые категории граждан могут воспользоваться льготами.

Льготы подразделяются на следующие виды:

Федеральные льготные категории:

- инвалиды 1-2 категории;

- пенсионеры;

- участники ВОВ;

- участники ликвидации ЧС в Чернобыле;

- граждане, имеющие отметку Героев Советского Союза;

- некоторые категории военнослужащих и их родственников.

Региональные льготные категории. В каждом регионе могут присутствовать свои категории льгот, с помощью которых граждане могут снизить размер обязательного платежа.

Организации также имеют определённые виды льгот, которыми могут воспользоваться следующие категории:

- правоохранительные организации;

- медицинские учреждения;

- исследовательские организации;

- научные и учебные организации;

- адвокатские организации.

Полезно знать! Для выяснения льготной категории необходимо обращаться в налоговую организацию по месту проживания и предоставлять перечень документов. В случае если гражданин подходит под один из пунктов ему предоставят льготу на текущий отчетный год.

Кто и в каких случаях имеет право на вычет, льготы по земельному налогу

ФНС России на своем сайте разъяснила, кто и в каких случаях имеет право на вычет, льготы по земельному налогу.

Если в 2021 году у физического лица – владельца земельного участка впервые возникло право на льготу по земельному налогу, то ФНС России рекомендует заявить об этом в любой налоговой инспекции до 1 апреля 2022 года, то есть до начала направления физическим лицам налоговых уведомлений за 2021 год. При этом некоторым категориям плательщиков можно уменьшить налоговую базу, то есть кадастровую стоимость земельного участка на необлагаемую земельным налогом сумму, тем самым, снизить итоговую сумму налога.

Направить заявление и документы, подтверждающие право на уменьшение налоговой базы по земельному налогу, можно через «Личный кабинет налогоплательщика для физических лиц», по почте или обратившись лично в налоговую инспекцию.

В соответствии со статьей 391 НК РФ уменьшить налоговую базу на величину кадастровой стоимости 600 квадратных метров площади в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении, имеют право, в частности, 1) инвалиды I и II групп, 2) инвалиды с детства, 3) ветераны Великой Отечественной войны, 4) ветераны и инвалиды боевых действий, а также 5) пострадавшие в результате катастрофы на Чернобыльской АЭС, 6) пенсионеры.

Кроме того, муниципальные органы могут расширить категории льготников либо увеличить размер суммы, на которую уменьшается налоговая база. Ознакомиться с полным перечнем оснований для уменьшения налоговой базы по земельному налогу можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Кто может не платить налог на имущество физических лиц в России

Всего по налогу на имущество физлиц есть три группы льгот:

- федеральные льготы, которые установлены отдельным категориям граждан,

- федеральные льготы, которые установлены для отдельных видов недвижимости,

- местные льготы, которые могут устанавливать органы местного самоуправления.

Льготники, которые не платят налог на имущество физлиц (первая группа льгот) — это:

- Все российские пенсионеры (по любому основанию, в том числе по инвалидности).

- Герои СССР или РФ, обладатели ордена Славы трех степеней.

- Инвалиды I и II групп, инвалиды с детства.

- Участники различных войн и ветераны боевых действий.

- Пострадавшие во время аварии в Чернобыле, на ПО Маяк или от ядерных испытаний в Семипалатинске (если государство признало их право на социальные гарантии).

- Бывшие и действующие военные с выслугой от 20 лет.

- Член семьи военнослужащего, потерявшие кормильца.

- Участники подразделений особого риска, которые непосредственно участвовали в испытаниях ядерного и термоядерного оружия, ликвидации аварий на ядерных объектах.

- Родители и супруги военных и госслужащих, которые погибли при исполнении служебных обязанностей.

Обратите внимание — в 2019 году появляется дополнительная льгота по налогу на имущество. От него будут освобождены те, кто достигнет “старого” пенсионного возраста

В качестве небольшой компенсации тем, кого затрагивает пенсионная реформа, льгота по налогу на имущество физлиц будет предоставляться не в момент выхода на пенсию по новым правилам, а раньше — в 55 лет для женщин и в 60 лет для мужчин. То есть, согласно “старым” нормам выхода на пенсию.

Например, пенсионер может владеть гаражом и квартирой, и он не будет платить налог на имущество на оба объекта. Но если у пенсионера во владении две квартиры, за одну из них (ту, на которую сумма налога меньше), уплачивать налог все-таки придется.

Вторая группа льгот распространяется на отдельные вида имущества. По этому основанию освобождаются от налога на имущество:

- Люди, которые занимаются профессиональной творческой деятельностью в специально оборудованных помещениях, сооружениях, которые используются исключительно как творческие мастерские, ателье, студии. За эти помещения уплачивать налог не нужно до тех пор, пока они используются по такому назначению.

- Люди, которые используют жилые помещения как открытые для посещения негосударственные музеи, галереи, библиотеки — до тех пор, пока помещения используются именно так.

- Собственники хозпостроек и сооружений площадью менее 50 кв. м, расположенных на садовых, дачных участках или на участках для ИЖС.

Что касается местных льгот, то уточнять их наличие нужно в местных же налоговых органах. В частности, в Москве при соблюдении дополнительных условий можно не платить налог на имущество в отношении гаражей или машино-мест площадью менее 25 кв. метров.

До 30 апреля: подача налоговой декларации при продаже либо сдаче внаем жилья

Если вы, выступая как физическое лицо, в прошлом году сдавали внаем либо продавали жилье, то до 30 апреля следует предъявить декларацию по форме 3-НДФЛ в налоговую инспекцию. И налог будет в размере 13%.

В случае если вы зарегистрированы как самозанятое лицо и при этом сдаете жилую недвижимость, размер налога составит всего 4% от доходов, которые были получены при сдаче жилья физическому лицу (либо 6%, если квартира сдается юридическому лицу). И в данном случае речь будет идти не о НДФЛ, а НДП (то есть налог на профессиональный доход). Тем не менее, проводить расчет и уплачивать данный налог следует ежемесячно и сдавать можно лишь одно жилье. Но если же у вас несколько квартир для сдачи внаем, но налог с доходов от их сдачи нужно будет платить уже на основе декларации 3-НДФЛ. Однако далеко не везде можно войти в число самозанятых, поскольку сейчас данный вариант в качестве эксперимента действует пока что не во всех регионах страны. Начиная с этого года быть самозанятым можно лишь в 23 регионах России.

Что касается налога от продажи недвижимости, то если в прошлом году вы продали жилье, необходимость уплаты НДФЛ будет определена исключительно сроком владения данного жилья. Начиная с 1 января 20 16 года налог с дохода от продажи недвижимости нужно выплачивать только тем владельцам, которые были собственниками этого жилья меньше 5 лет. Но и здесь есть определенные исключения: жилая недвижимость, подаренная близким родственникам, доставшаяся по наследству и прочие варианты, при которых минимальный срок владения будет всего три года. Также с 1 января этого года в данный перечень была добавлена и жилая недвижимость, которая является единственным жильем.

Следует также помнить, что данный налог выплачивается с той суммы, которая составляет разницу между стоимостью покупки и продажи жилья. Помимо этого следует знать, что декларацию нужно подавать даже в том случае, если ваш доход от продажи составляет ноль рублей или у вас есть право на налоговые льготы.

Почему не пришли налоговые уведомления на уплату налогов в 2022 году

Рассылка налоговых уведомлений на уплату налога на имущество, земельного и транспортного налогов плательщикам области завершается в конце октября т.г.

Действующим законодательством определены случаи когда плательщики не получают налоговые уведомления и квитанции на уплату налогов и соответственно не несут ответственность за их не уплату.

В частности, не направляются уведомления на уплату налогов, в случае, если:

- сумма начисленных налогов составляет менее 100 рублей;

- имеется право на льготы налогам, и отсутствует сумма налога к уплате по всем объектам собственности;

- отсутствует налоговая база для исчисления налога (кадастровая по земельным участкам или инвентаризационная стоимость по объектам недвижимости).

Но, если граждане ранее платили налоги в суммах более чем 100 рублей, а также в течение 2015 года были приобретены объекты недвижимости, транспорта, то необходимо обратиться в налоговый орган по месту жительства или месту учета имущества для получения такого уведомлений и квитанций на уплату таких налогов.