Из каких частей состоит пенсия

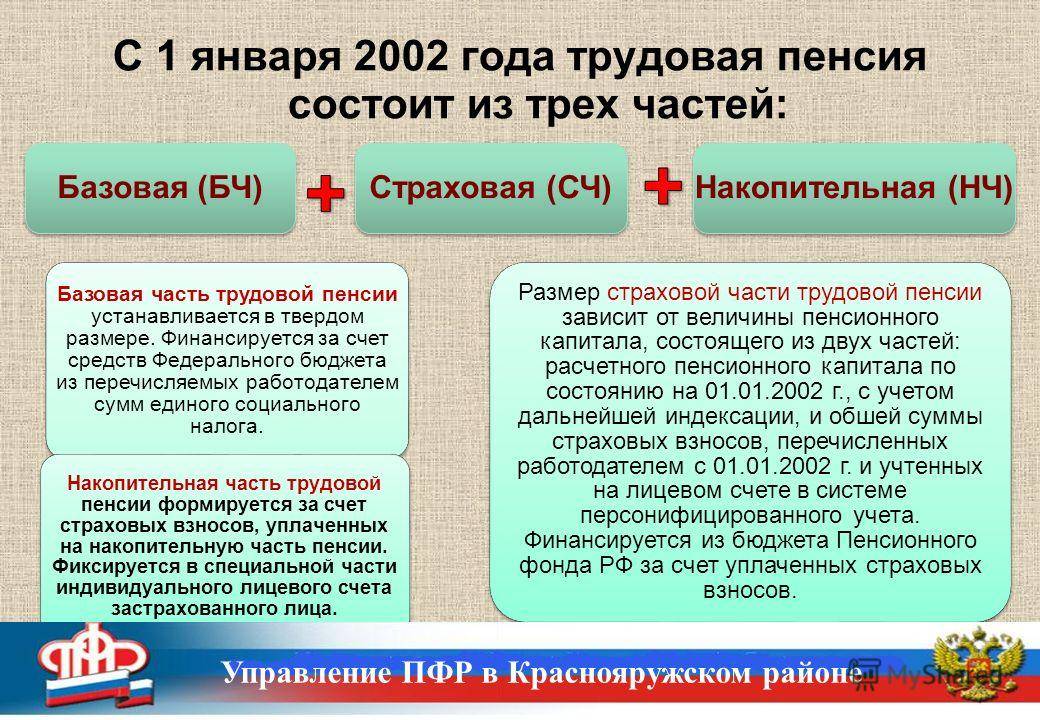

На заре пенсионной реформы в 2002 году было решено пенсионные накопления разделить на три части: базовую, страховую и накопительную.

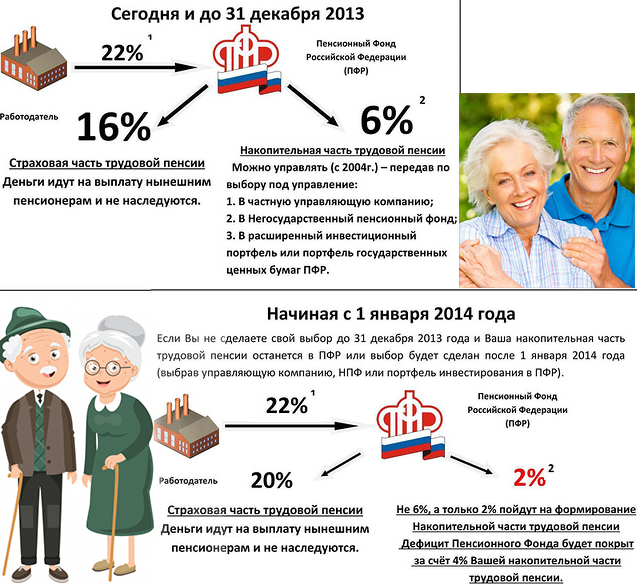

Учитывая, что в Пенсионный Фонд работодатель отчисляет 22 % от заработка сотрудника, распределение этих средств было следующим. На страховую часть шло 10 %, и по 6 % приходилось на остальные две.

Со временем базовую часть упразднили и сейчас пенсионные накопления гражданина делятся на:

- Страховую часть. На ее формирование направляется 16 % от заработка. Накапливают эту часть в пенсионных баллах (ИПК) и никак путем инвестирования не увеличивают.

- Накопительную часть. Она формируется из оставшихся 6 %. Накопление ее происходит в рублях. Предполагается, что накопительную часть можно увеличивать путем инвестирования.

Изначально все пенсионные взносы за своих сотрудников работодатель направляет в ПФР. Фонд распоряжается этими средствами по умолчанию.

Формирование страховой части во многом схоже со старой советской пенсионной системой. Она напрямую зависит от трудового стажа и размера отчисляемой суммы.

А накопительная часть, по замыслу законотворцев, должна зависеть от решений, принимаемых самостоятельно будущим пенсионером, который имеет право вложить в эту часть любую денежную сумму помимо взносов и/или передать всю накопительную часть из ведома ПФР в любой НПФ на свое усмотрение.

Далее негосударственный пенсионный фонд будет заниматься инвестированием для увеличения накопительной части.

Как насчитывается пенсия на сегодняшний день

Для граждан старше 50 лет расчет пенсии для родившихся до 1967 г. выполняется особым образом. Сумма состоит из обязательной фиксированной государственной части и страховой. Величина будет зависть от следующих факторов:

- возраста человека;

- количества отработанных лет, профессии;

- от размера получаемой заработной платы.

Порядок расчета пенсии для родившихся до 1967 г. зависит от таких факторов:

- Является ли человек участником программы софинасирования. Софинсирование – это поддержка государства в виде дополнительных начислений к компенсациям по старости, позволяющим гражданину увеличить личные взносы на свою будущую накопительную долю. В софинансировании могут участвовать несколько сторон: сам гражданин, государство (это является делом добровольным и осуществляется на основании заявления), работодатель (это необязательно, но многие предприятия это считают дополнительной мотивацией в рамках предоставляемого им социального пакета)

- Совершает ли гражданин регулярные платежи в счет накопительной части будущей компенсации.

Нормативно-правовая база

Расчет пенсии для родившихся до 1967 г. регулируется федеральным законодательством 400-ФЗ от 28 декабря 2013 г. В данном законе рассматриваются аспекты расчета страховой части. Предусматриваются следующие виды страховых пенсий: страховая по старости, страховая по инвалидности, страховая по случаю потери кормильца. К нормативно-правовой базе можно отнести и федеральный закон 173-ФЗ «О трудовых пенсиях», в котором тоже можно ознакомиться с аспектами пенсионных выплат.

Общий порядок расчета пенсионных выплат

Чтобы гражданин мог рассчитывать на получение пособия по страховой части, у будущего пенсионера должны быть соблюдены такие условия:

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Если нужно произвести расчет пенсии для родившихся до 1967 г., каждое условие необходимо рассмотреть отдельно. Трудовая компенсация по старости назначается людям, достигшим возраста: для мужчин – 60 лет, для женщин – 55 лет. Есть определенные категории граждан, которые могут рассчитывать на досрочный выход, на заслуженный отдых. К ним относятся:

- граждане, которые трудились в определенных условиях (вредных и т.п.);

- имеющие определенные специальности и должности;

- имеющие определенный стаж работы, трудовой или страховой.

К таким можно отнести:

- лиц, работавших в подземных сооружениях или в цехах с повышенными температурами, с особо тяжелыми условиями работы;

- женщин, трудившихся с высокой интенсивностью или управлявших тяжелой техникой;

- железнодорожников;

- геологоразведчиков, поисковиков;

- рабочих морских и речных судов;

- горнорабочих;

- работников авиационной отрасли;

- спасателей;

- педагогов;

- медиков, работающих с населением.

Есть и другие категории людей, которые смогут получить пенсионное обеспечение досрочно:

- многодетные матери с пятью детьми, или от двух и более, трудившиеся в условиях Крайнего Севера;

- инвалиды по зрению или получившие травму в результате боевых действий.

К досрочным компенсациям можно отнести льготный тип пенсии, который могут получить следующие группы граждан:

- Если их деятельность была связана с тяжелым физическим трудом или работой в неблагоприятных условиях.

- Если работа выполнялась в условиях Крайнего Севера или в местности, приравненной к таким же.

- Если в условия работы включался определенный срок выполнения, после которого независимо от возраста наступало время выхода на заслуженный отдых.

На страховую долю могут рассчитывать люди, занимающиеся воспитанием детей в одиночку. Если у единственного кормильца имелся определенный срок работы, то страховая доля тоже начисляется. Чтобы оформить любой вид выплат по старости, нужно подтвердить, что кормилец отсутствует или умер, предоставив свидетельство о смерти или решение суда о признании безвестно отсутствующим.

НПФ или ПФР: выбор с расчетом вариантов в системе ОПС

Сложно получить ответ на вопрос, какой вариант пенсионного обеспечения лучше выбрать. В каждом из них есть свои плюсы и минусы. Для того, чтобы определиться НПФ или ПФР доверить свои средства, нужно знать какой вариант обеспечения выгоднее для Вас.

На этот вопрос очень трудно найти однозначный ответ как в сети интернет, так и из других источников информации. Везде пишут, что каждый должен решать сам какую пенсию выбрать.

Другое дело, что не каждый человек может самостоятельно рассчитать наиболее выгодный вариант для себя. Формулы расчета баллов достаточно сложны.

На точный расчет будущей пенсии влияют не только установленные тарифы и размер страховых взносов, но и возможная доходность Ваших пенсионных накоплений.

Попробуем рассчитать возможные варианты пенсионного обеспечения на примерах в зависимости от размера заработной платы для того, чтобы узнать возможный размер будущей пенсии.

Представим, что Анна и Сергей могли выбрать разные варианты в системе обязательного страхования. У них разная ежемесячная зарплата. У Анны она составляет 11000 рублей, у Сергея — 40000 рублей.

Проверим возможные суммы выплат в зависимости от выбранного тарифа и посмотрим какой вариант пенсионного обеспечения оказался выгоднее. Для этого смоделируем варианты с вложением средств в НПФ и ПФР на протяжении последних трех лет.

Не станем в этой статье сейчас расписывать подробные расчеты полученных данных. Отследить расчет будущей пенсии можно в самом содержании построенных данных.

Отметим также особенности при расчете на которые необходимо обратить внимание: • Расчетный период — последние три года. Именно с 2015 года были введены индивидуальные пенсионные коэффициенты. • Заработная плата наших героев на протяжении этого времени не увеличивалась и оставалась в том же размере

• Для расчета доходности инвестирования средств пенсионных накоплений не отдавалось предпочтение конкретному НПФ или УК. Был взят средний процент доходности за предшествующие 3 года — 10%. Это оптимальный процент который мы рекомендуем рассматривать при выборе НПФ. • Ежемесячные выплаты рассчитаны на 2018 год. Стоимость одного балла — 81,49 рублей. Ожидаемый период накопительной пенсии — 246

• Заработная плата наших героев на протяжении этого времени не увеличивалась и оставалась в том же размере. • Для расчета доходности инвестирования средств пенсионных накоплений не отдавалось предпочтение конкретному НПФ или УК. Был взят средний процент доходности за предшествующие 3 года — 10%. Это оптимальный процент который мы рекомендуем рассматривать при выборе НПФ. • Ежемесячные выплаты рассчитаны на 2018 год. Стоимость одного балла — 81,49 рублей. Ожидаемый период накопительной пенсии — 246.

Для понимания того, какой вариант пенсионного обеспечения лучше выбрать, представим итоговую таблицу с полученными результатами.

По итоговым данным можно сделать вывод, что первый вариант с формированием 16% на страховую выгоднее для каждого из наших героев. По прошествии трех последних лет лучше по результатам оказался именно он.

Но стоит отметить в поддержку накопительной пенсии, что общая сумма на инвестирование увеличивается с каждым годом. То есть, чем больше накапливается на Вашем счете средств, тем больший процент по ним получается. Тем более, что доходность происходит только спустя год после перевода средств на накопительную часть в НПФ.

На более длительной дистанции формирование накопительной выплаты может принести доход больше. Возможно, именно поэтому Пенсионный фонд ограничил минимальный срок для перевода средств накоплений из одного НПФ в другой 5 годами.

Обязательно повторим такой расчет в следующем году для сравнения результатов по выбору выгодного варианта в системе ОПС для НПФ и ПФР.

С какого года начисляется накопительная часть пенсии

Изменения произошли в 2015 году. В ходе проведения реформ на территории страны стал действовать закон о накопительной пенсионном обеспечении, под номером 424 ФЗ.

Тогда гражданам предоставили выбор среди двух моделей выплат:

- только страховые;

- или страховые и накопительные.

Таким образом, российским гражданам предоставили выбор по наиболее эффективной модели выплат. При этом большая часть пожилых людей предпочла остаться только на страховой модели пенсионного обеспечения.

Накопительная пенсия как эксперимент

Идея данной выплаты в следующем: пенсия хранится в НПФ (неправительственном пенсионном фонде) или в УК (управляющей компании). При этом средства не просто хранятся на счету, а инвестируются.

Соответственно, к моменту выхода на пенсию гражданин получает не только законно заработанные деньги, но и процент от инвестиций. По задумке, по данной системе размер пенсии граждан должен автоматически вырасти. Накопительные счета подразумевают возмещение компенсации того заработка, который гражданин утратил с наступлением пенсионного возраста.

Периоды действия накоплений и особенности размещения активов

Особенностью накопительной части является способ размещения денежных средств.

Средства, выплачиваемые ежемесячно могут находиться:

- на отдельном счете Пенсионного фонда;

- на личном счете каждого.

При этом, если финансы находятся на личном счете гражданина, они постоянно увеличиваются, в виду особого механизма инвестирования.

На таких счетах находятся активы сразу нескольких видов:

- взносы, которые высчитываются с заработной платы;

- деньги из программы софинансирования;

- материнский капитал, если его перевели в форму пенсионных выплат.

За какой период действуют накопления, узнать легко.

Накопительная пенсия рассчитана на две категории граждан:

- родившиеся в и после 1967 года;

- те, которые до 2015 года и его окончания решили формировать этот вид пенсионного обеспечения.

Важно учитывать несколько нюансов. Например, то, в каком году рожден гражданин. Лица, которые родились раньше 1967 года, тоже могут получать эти выплаты, но только в виде добровольных перечислений с материнского капитала или по программе софинансирования

Лица, которые родились раньше 1967 года, тоже могут получать эти выплаты, но только в виде добровольных перечислений с материнского капитала или по программе софинансирования.

Преимущества инвестиционного пенсионного обеспечения

Перед тем как в настоящем времени определиться с выбором механизма денежного накопления, следует учитывать достоинства каждого из них.

В инвестиционном обеспечении есть несколько преимуществ перед страховой частью:

- деньги при смерти получателя не сгорают, а переходят по наследству;

- для управления такими деньгами можно выбрать любой фонд;

- капитал не создается в баллах, а переводится сразу конкретной суммой на счет.

Такой формат пенсионной программы существовал до конца 2015-го года. Затем были проведены пенсионные реформы и в дальнейшем пенсионные пособия стали начисляться по-новому.

Особенности разных видов пенсионного обеспечения

Выбирать способ формирования пенсионной суммы необходимо тем, кто подходит под указанные рамки:

- граждане РФ, состоящие в системе ОПС (обязательное пенсионное страхование);

- люди, родившиеся не ранее 1967 года и в указанном году.

Главный вопрос, который придётся решить данной категории трудящихся: заботится ли о создании накопительной части пенсии.

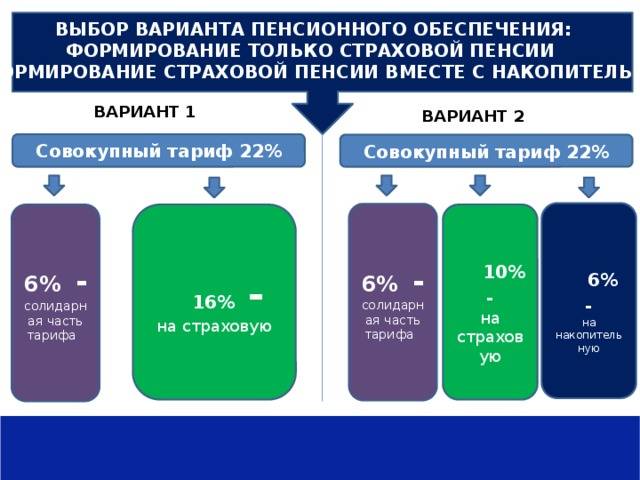

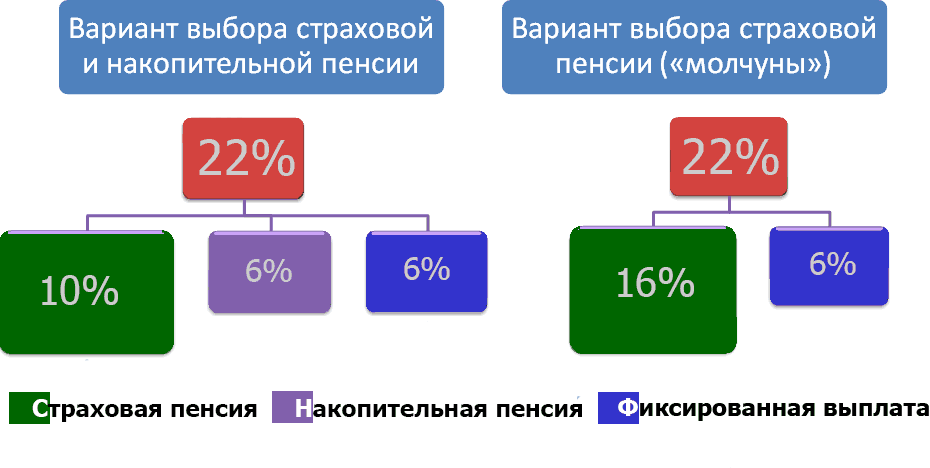

Согласно ФЗ о пенсионном обеспечении граждан, существует два вида формирования выплат:

- Создание накопительной пенсии (составляет шесть процентов от заработной платы).

- Создание страховой пенсии без формирования накопительной её части (шестнадцать процентов).

Более наглядно оба вида представлены в таблице 1.

Таблица 1 – Лицевой счёт застрахованного гражданина

| Тариф, % | |||

| Отчисления на страховую пенсию | Отчисления на накопительную пенсию | Итого | |

| Первый вариант | 10 | 6 | 16 |

| Второй вариант | 16 | 16 |

Подробнее рассмотрим каждый вариант, выделив главные особенности.

Вариант 2. Накопительная пенсия 6% и страховая пенсия 10%

Если предыдущий вариант пенсионного страхования является для всех выбором по умолчанию, то вариант с накопительной пенсией выбирается человеком только путем подачи соответствующего заявления.

В случае такого выбора на страховую пенсию уже будет перечисляться только 10%, а 6% будут переводиться на Вашу накопительную часть.

Наглядно формула такого выбора будет выглядеть так:

Для того, чтобы перейти на этот вид пенсионного страхования необходимо подать заявление в ПФР о переходе в Негосударственный пенсионный фонд (НПФ) или Управляющую компанию (УК) и заключить с ними договор.

После заключения договора 6% из Вашего тарифа со следующего года после подачи заявления будут переводится в НПФ или УК для инвестирования этих средств и получения доходов.

Негосударственные фонды и управляющие компании распоряжаются, переданными Вами деньгами, инвестируя их для получения большего дохода. Их выгода заключается в получении процента от управления деньгами.

Процесс инвестирования может иметь не только доход, но и определенные риски по утрате вложенных денег

Важно учитывать эти обстоятельства при выборе варианта обязательного пенсионного страхования

Государство гарантирует сохранность средств при переводе средств в НПФ и УК. Это означает, что при переводе, например, 12000 рублей в Управляющую компанию на финансирование своей накопительной пенсии, эти деньги останутся за Вами даже при получении отрицательного дохода от инвестирования.

Максимальные потери — это инфляция за прошедший год и обесценивание Ваших средств без получения инвестиционного дохода.

Важно: право на выбор НПФ предоставлено только сроком один раз за пять лет. При досрочном переводе весь Ваш накопленный доход по процентам теряется

Какой выбрать НПФ, каждый решает сам

Важно обратить внимание на его возраст и общую доходность за весь период инвестирования

Расчет накопительной пенсии не сложен. Накопленные суммы делятся на ожидаемый период выплаты, который ежегодно утверждается Федеральным законом.

Подведем итоги выбора накопительного варианта пенсионного обеспечения. • В системе ОПС 10% страховых взносов от вашей заработной платы будут формировать Вашу страховую пенсию и переводиться в пенсионные баллы; • 6% взносов будут перечисляться в выбранный Вами НПФ или УК для перевода в накопительную часть; • Доходность от управления Вашими средствами в каждом негосударственном фонде и компании разные и никто не гарантирует стабильного и постоянного дохода. В идеале, он должен быть минимум выше годовой инфляции в стране; • Ваши деньги застрахованы от убытков при инвестировании; • Накопленные деньги не привязаны к стоимости пенсионного балла и будут рассчитаны из утвержденного периода выплаты накопительной выплаты. • Ваша накопительная пенсия не будет индексироваться. • Накопления наследуются правопреемникам, но только до даты назначения выплат.

Как узнать точный размер будущей накопительной части

Для подробной информации по причитающейся сумме заказывают официальную выписку из персонального лицевого счета на портале Госуслуг, в офисе или на сайте ПФР, у работодателя, а также в банке и МФЦ.

В ПФР и на «Госуслугах»

Чтобы узнать о причитающейся сумме накоплений на сайте ПФР, нужно зайти на сайте в личный кабинет, далее выбрать «Управление средствами пенсионных накоплений». Здесь будет представлена подробная информация.

Через работодателя

Официально трудоустроенные граждане составляют заявление на получение выписки о состоянии персонального страхового счета и относят документ в бухгалтерию. Работодатель направляет заявление в ПФР, откуда получает выписку и далее передает информацию сотруднику.

В Пенсионном фонде

Для посещения ближайшего филиала Пенсионного фонда понадобится паспорт и свидетельство о пенсионном страховании со СНИЛС. На месте заполняется заявление о желании получить выписку из лицевого счета. Заявка обрабатывается сразу.

Есть вариант заказать выписку почтой. Необходимо сделать ксерокопии паспорта и СНИЛС, заверить у нотариуса, приложить заявление и отправить все бумаги на почтовый адрес НПФ, ПФР. В ответ будет отправлена выписка.

В МФЦ

Если МФЦ заключил договор с пенсионным фондом, его сотрудники уполномочены выдавать выписки из лицевого счета. Прежде чем отправляться в ближайший офис, стоит позвонить и уточнить наличие такой возможности. В случае положительного ответа достаточно посетить МФЦ с паспортом и СНИЛС, заполнить заявку и ожидать выписку в течение 10 дней.

В банках

Если банк заключил договор с ПФР, то соответствующая выписка доступна в отделении, в терминале, в банкомате и личном кабинете на сайте или в приложении на телефоне. Российские банки, выдающие выписку из лицевого счета ПФР:

- ВТБ-24 и Газпромбанк;

- Уралсиб и Сбербанк;

- Банк Москвы.

Как узнать примерный размер своей накопительной пенсии

До 2002 г. на территории России функционировало системное распределение: страховые взносы использовались для выплат пенсий. Суммы зависели от рабочего стажа.

Начиная с 2002 г., в России работает новая разновидность системы — распределительно-накопительная. Сбережения к пенсионному возрасту теперь делятся на три неравнозначные части. Речь о базовой, страховой и накопительной составляющей.

Накопительной называют часть пенсии, открывающую дополнительную возможность обеспечить себя капиталом к преклонному возрасту за счет регулярных вложений.

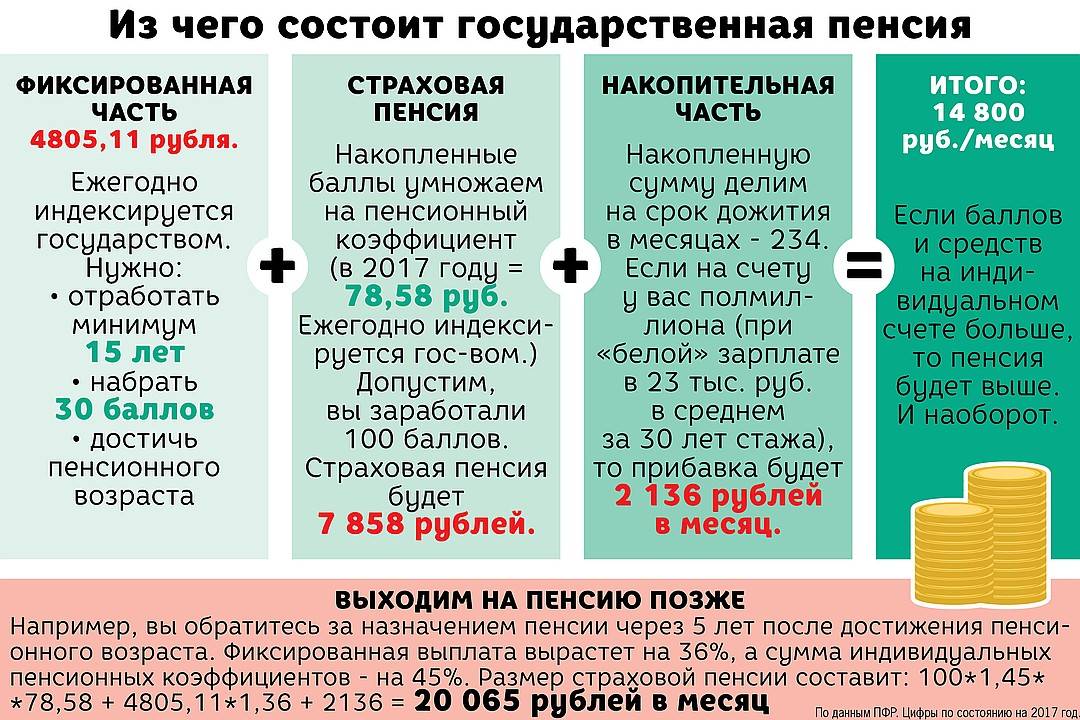

Базовая часть официально гарантируется государством согласно ФЗ № 400. Это та минимальная поддержка, на которую может рассчитывать пенсионер. Сумма высчитывается с учетом возрастного ценза, здоровья человека, а также зависит от региона проживания, наличия и числа иждивенцев. Начиная с 01.01.2020, размер пенсий:

- по старости 5686,25 руб.;

- инвалидам I группы, труженикам Крайнего Севера, а также пенсионерам с иждивенцами и гражданам от 80 лет начисляются разные суммы с учетом максимума в 25588,12 руб.

Страховая часть исчисляется с учетом стажа пенсионера. Фонды формируются за счет взносов, выплачиваемых за сотрудников всеми российскими работодателями. На сайте ПФР предлагается бесплатный калькулятор, с помощью которого рассчитывают свою будущую пенсию.

Варианты пенсионного обеспечения в системе ОПС

Вариантов пенсионного обеспечения в системе обязательного пенсионного страхования всего два:

- формирование только страховой пенсии;

- одновременное формирование страховой и накопительной.

Причем средства индивидуального тарифа, в зависимости от выбора застрахованного лица, могут распределяться следующим образом:

- или все 16% на страховое пенсионное обеспечение;

- или 10% — на страховую выплату, а 6% — на формирование накопительной части пенсии.

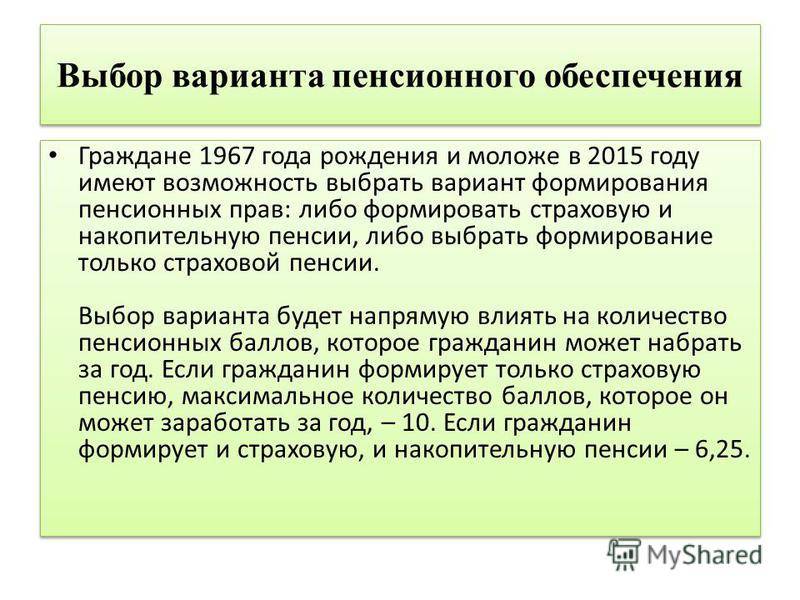

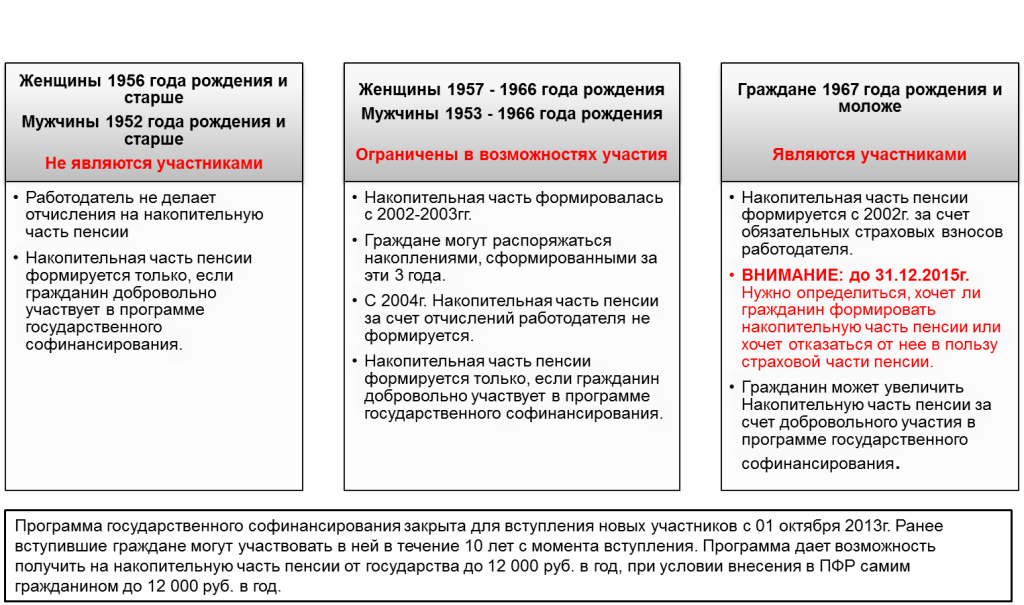

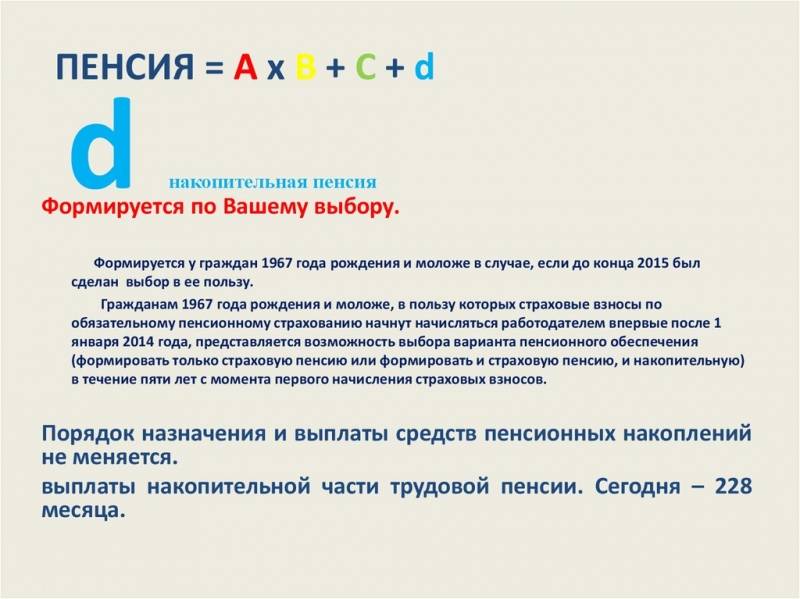

Такое право выбора имели граждане 1967 года рождения и моложе. Все остальные могли увеличить свои пенсионные накопления за счет Программы государственного софинансирования и с помощью переведения средств материнского (семейного) капитала.

Сейчас таким правом могут воспользоваться только граждане, за которых впервые начислялись взносы от работодателя с 1.01.2014 года, в течение пятилетнего периода с момента первой уплаты, но до достижения 23 лет.

Инвестиционный доход от пенсионных накоплений

Согласно статьям и Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» страховая выплата ежегодно индексируется, а вот повышение накопительной части пенсионного обеспечения гражданин может получить только за счет инвестиционного дохода от средств (статья 7 закона от 28.12.2013 N 424-ФЗ).

Другими словами, застрахованные лица могут передать накопленные средства в управление как Пенсионному фонду России (ПФР), занимающимся назначением и выплатой пенсионного обеспечения, так и Негосударственному пенсионному фонду (НПФ). И тот и другой фонд производит управление накоплениями граждан с помощью государственной или частными управляющими компаниями (УК), которые используют средства, как финансовый инструмент, т.е. размещая средства пенсионного резерва в различные активы (ценные бумаги, иностранную валюту, банковские депозиты и пр.).

Благодаря инвестиционному доходу средства пенсионных накоплений можно уберечь от инфляции, уровень которой сейчас колеблется то в большую, то в меньшую сторону. Например, за 2015 инфляция составляла 12,9%, однако уже за 2017 год ее рассчитали в величине 2,5%.

Заявление в ПФР о формировании накопительной пенсии

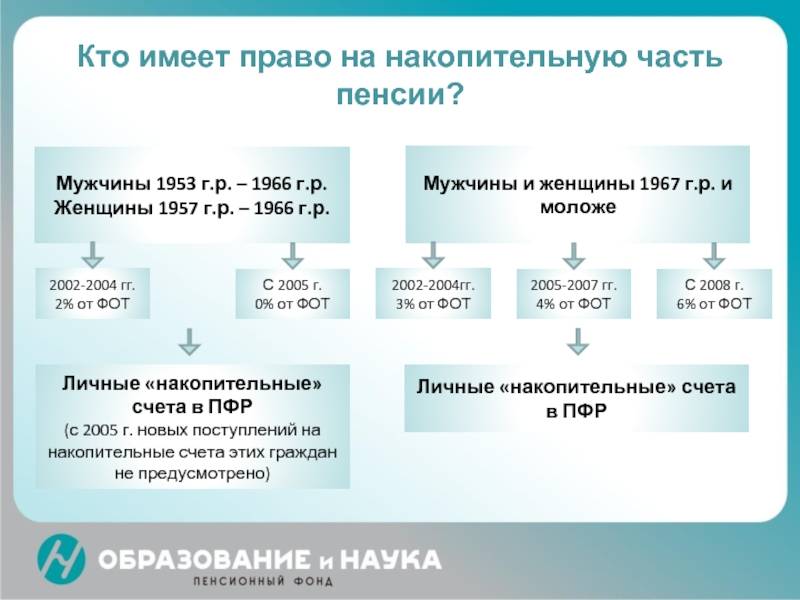

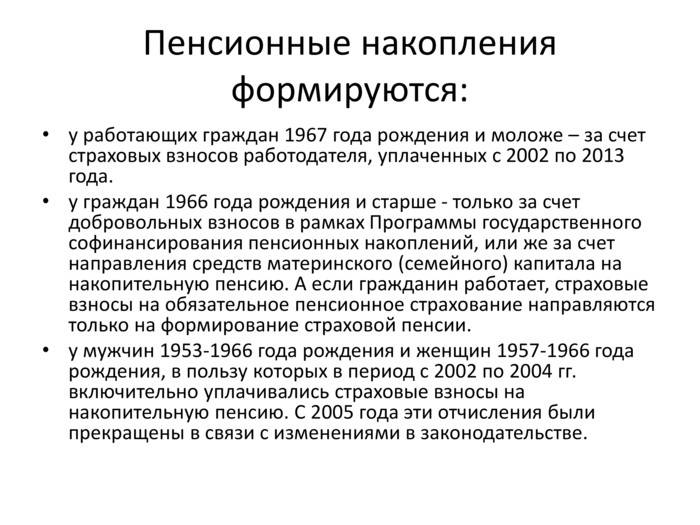

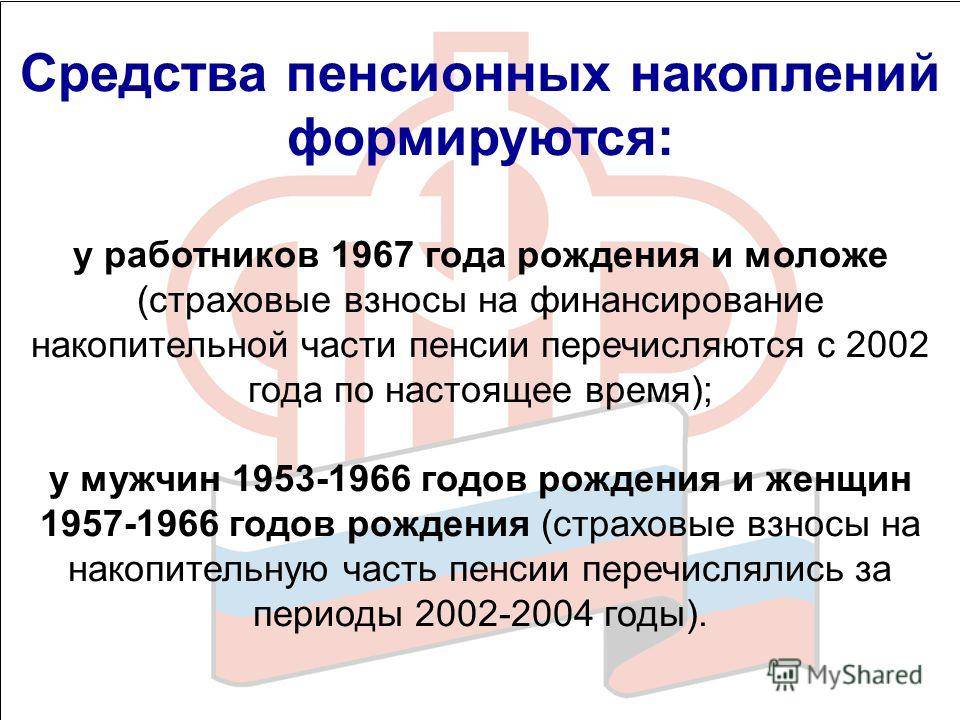

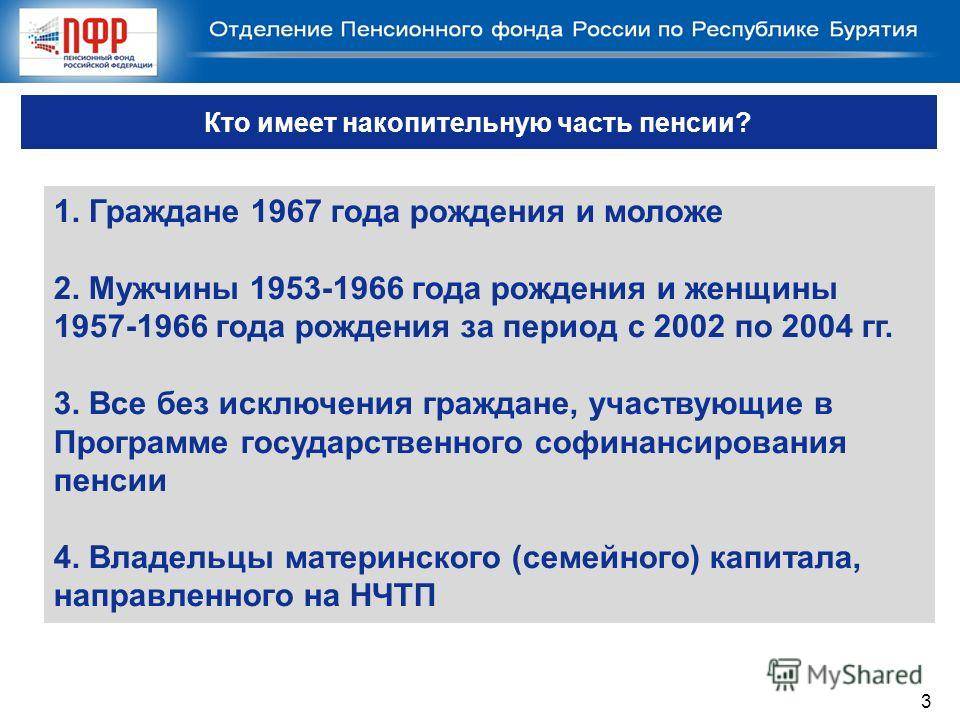

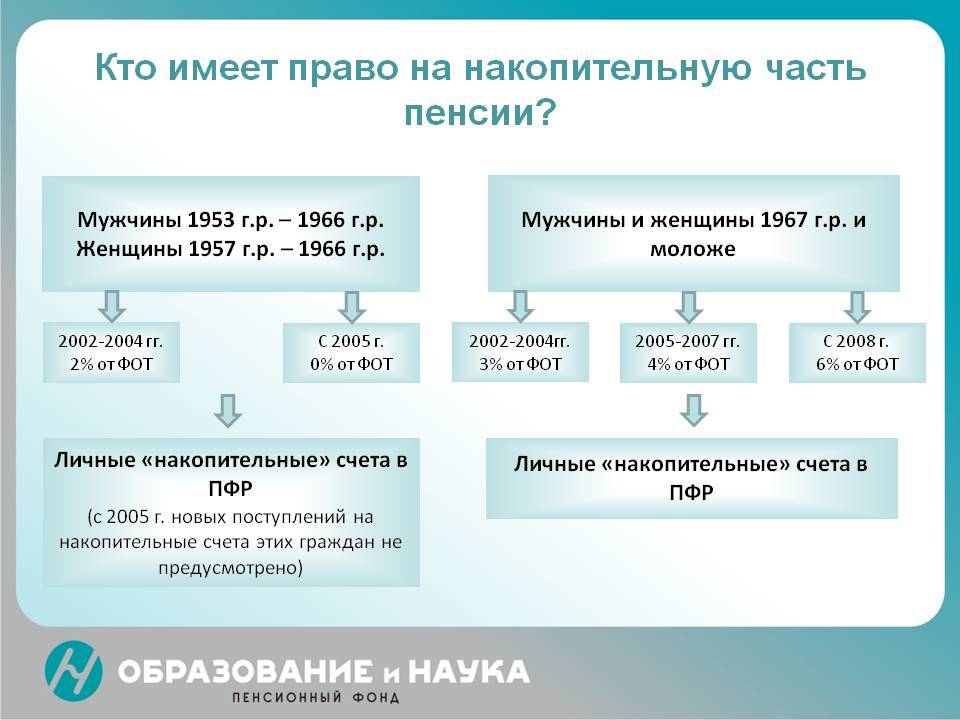

На формирование пенсионных накоплений могут рассчитывать:

- работающие граждане 1967 года рождения и моложе;

- мужчины 1953-1966 годов рождения и женщины 1957-1966, у которых с 2002 по 2004 год были выплачены взносы на страховую часть трудовой пенсии;

- представители Программы государственного софинансирования пенсии;

- женщины, направившие средства материнского капитала на формирование накопительной части пенсии.

Все перечисленные категории граждан могут обратиться с заявлением о формировании накопительной пенсии в ПФР.

Заниматься размещением пенсионных накоплений будет управляющая компания, отобранная по конкурсу, или же государственная управляющая компания (Внешэкономбанк).

Застрахованным лицам также следует помнить о том, что они имеют право в любой момент отказаться от накопительной части пенсии и все отчисления перевести на страховую выплату.

Как заключить договор и перевести пенсию в НПФ?

Застрахованный гражданин помимо различны УК и Внешэкономбанка могут формировать свою накопительную пенсию в Негосударственном пенсионном фонде, при этом всегда может перевести накопления из одного фонда в другой. Однако делать это следует не ранее, чем через 5 лет после первого выбора НПФ, чтобы не потерять инвестиционный доход.

С выбранным фондом в предусмотренном законом порядке заключается типовой договор, форма которого устанавливается Правительством.

- Для вступления в силу соглашения необходимо его необходимо предоставить в ПФР в течение месяца.

- Затем после занесения в реестр необходимой записи, пенсионные накопления переводятся в выбранный фонд. И именно с этого момент договор вступает в силу.

Если соглашение будет аннулировано, клиент не сможет получить денежные средства. Накопления переводятся в новый НПФ, либо возвращаются в Пенсионный фонд России.

Застрахованное лицо может расторгнуть договор в одностороннем порядке. Для этого необходимо с заявлением обратиться в территориальный орган ПФР, после чего средства из НПФ переведутся в управление ПФР.

Также следует обратить внимание на то, что в случае смерти клиента неиспользованные средства могут получить его наследники. Причем на стадии оформления соглашения можно указать кто именно может получить эти деньги

Если выбрать только страховое пенсионное обеспечение

Если человек не желает подвергать свои вклады в обеспеченную старость какому-либо риску и стремится действовать по стандартной схеме, испытанной десятилетиями, то страховой вариант будет для него оптимальным. Он подразумевает, что все 16%, которые работодатель регулярно платит из зарплаты своих сотрудников, будут сохранены казной страны до того момента, когда гражданин достигнет установленного возраста и получит право на их получение.

Такой выбор пенсионного обеспечения интересен людям, которые не желают уделять рассматриваемому вопросу слишком большое внимание и желают пользоваться стандартной государственной схемой получения выплат в старости. Но, в связи с увеличением сроков выхода на покой многие начинают задумывать о втором варианте (По теме: Зачем задумываться о далекой пенсии, делать пенсионные отчисления и накопления?)

Что представляет из себя страховая пенсия

Страховая пенсия есть денежное обеспечение пожилых граждан, которое, как предполагается, они заработали в течение своей трудовой деятельности. Она складывается из страховых отчислений из заработной платы работы, вознаграждений по договорам гражданско-правового характера, дохода от предпринимательской деятельности.

Все уплаченные взносы по утвержденной правительством методике пересчитываются в так называемые баллы или коэффициент. От размера индивидуального пенсионного коэффициента и будет зависеть размер страховой пенсии. На каждый год законодательством устанавливается стоимость одного ИПК, которая увеличивается с учетом уровня роста потребительских цен (инфляции). В 2021 году его стоимость равна 98,86 руб.

Кроме того, в страховую пенсию входит фиксированная выплата, размер которой в 2021 году составляет 6044, 48 руб., при наличии инвалидности или некоторых иных особых условий данная выплата установлена в большем размере.

Зачем власти заморозили накопительную часть пенсии

По официальной версии, озвученной для прессы, целью заморозки стало избавление системы от мошенников. Некоторые недобросовестные предприниматели использовали накопления в качестве источника дешевых денег. Предприниматели покупали НПФ, а полученные от вкладчиков средства инвестировали в рискованные проекты. В результате несколько таких частных фондов стали банкротами. Государство вернуло номинальную часть накоплений обманутым вкладчикам, но не инвестиционный доход, который был положен за это время.

Эксперты утверждают, что в 2013 г. бюджет ПФР насчитывал триллионный дефицит. Отчисления от трудоспособных граждан не могли покрыть сумму выплат, положенных пенсионерам. Чтобы исправить ситуацию, накопительную часть заморозили, а новые отчисления направили в страховую часть. Спустя несколько лет повысили пенсионный возраст.