Подача заявления в «Почта Банк» на возврат страховки

Заявление на аннулирование страхового договора и возврат средств по нему подается именно стороне, указанной в качестве Страховщика. Оно составляется в свободной форме или на бланке страховой компании с указанием паспортных данных.

Заявку на возврат средств за страховку необходимо подать как можно быстрее, чтобы успеть в отведенное время. Если оформлена простая кредитная карта или потребительский кредит, заявление подается с предоставлением документации.

В течении 14 дней:

Скачать бланк заявления о возврате страховки в течении 14 календарных дней, можете тут: образец – скачать.

При досрочном погашении кредита:

Скачать бланк заявление об отказе от страховки после погашения кредитных обязательств, ссылка: образец – скачать.

Заполнять заявление нужно правильно. В нем обязательно должна содержаться такая информация:

- отказ от договора страхования и требование вернуть страховку;

- реквизиты заемщика, в том числе, номер банковского счета;

- список прилагаемых документов;

- ссылки на пункты 1 и 8 Указания ЦРБ № 3854-У от 20.11.2015 и на ст. 191 и 194 ГК РФ;

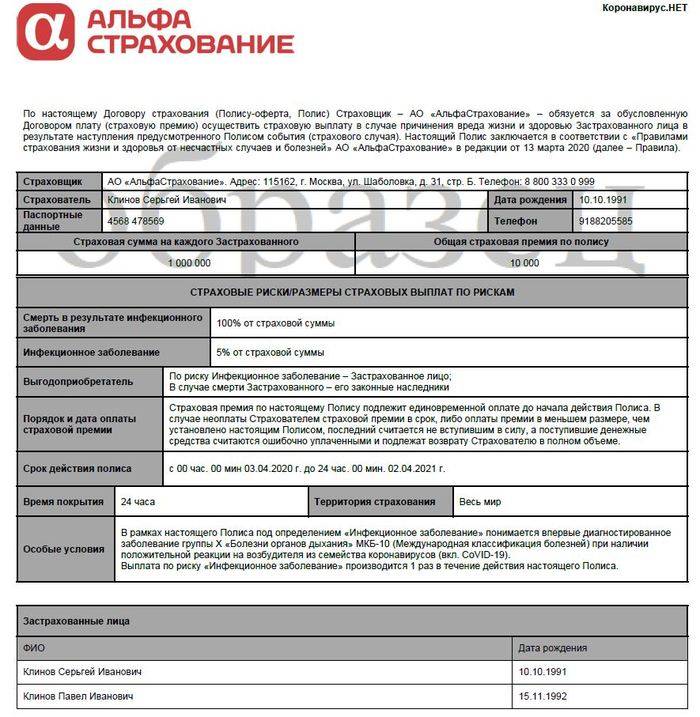

- о размере страховой премии;

- № и дата полиса;

- название СК и банка;

- срок кредитования и дату заключения кредитного договора;

- адрес СК, банка и страхователя;

- ФИО страхователя.

Подписывать нужно каждую страницу заявления.

К заявлению нужно приложить:

- полис (оригинал, отсканированную копию сохранить). Если страховка коллективная, то нужно приложить заявление на оказание услуги к подключению к программе коллективного страхования;

- копию паспорта;

- выписку по лицевому счету кредита с начала выдачи кредита на настоящую дату. Она подтвердит, что со счета была списана сумма страховки;

- выписка из банка о досрочном погашении кредита.

Себе нужно оставить копии документов, в том числе копии описей и чеков об отправке письма.

В Почта Банке предусмотрено 2 способа представления документов на возврат страховки: личное посещение СК и почтовым отправлением.

Адрес СК указан в страховом полисе. Вот контактные данные компаний, с которыми работает Почта Банк:

| СК «ВТБ страхование» | СК «Кардиф» | СК «Альфа Страхование Жизнь» |

|---|---|---|

| Адрес: 101000, г. Москва, Чистопрудный бульвар, дом 8 строение 1, Телефон: +7 (495) 580-73-33, 644-44-40, 8-800-100-44-40, Факс: +7 (495) 589-24-08, E-mail: info@VTBins.ru. | Адрес: 127015, Россия, г. Москва, улица Новодмитровская, дом 2, корпус 1, Телефон: +7 (495) 287 77 85, 8 (800) 555-87-65, Факс: +7 (495) 287 77 83, Режим работы: с 9 до 18 часов, в будние дни. | Адрес: 115162, г. Москва, улица Шаболовка, дом 31, строение Б. Телефон: 8 (495) 788-0-999, 8 800 333-84-48. Режим работы: пн.-пт. с 9:00 до 18:00. |

Назад

1 из 3

Далее

Следует оправить письмо со вложением на этот юридический адрес страховой компании.

Отнести лично в офис СК

Самый простой и эффективный вариант – предоставить заявление с документами для возврата лично в офис. Прежде чем посетить офис страховщика, нужно узнать режим работы компании. Адрес и часы работы можно узнать в интернете или на официальном сайте СК в которой оформлен полис: .

После вручения пакета, убедитесь в том, что заявление зарегистрировано и возьмите второй экземпляр заявления с подписью и печатью, подтверждающей, что документы приняты.

Исчисление срока для выплат начинается со дня, следующего за днем обращения.

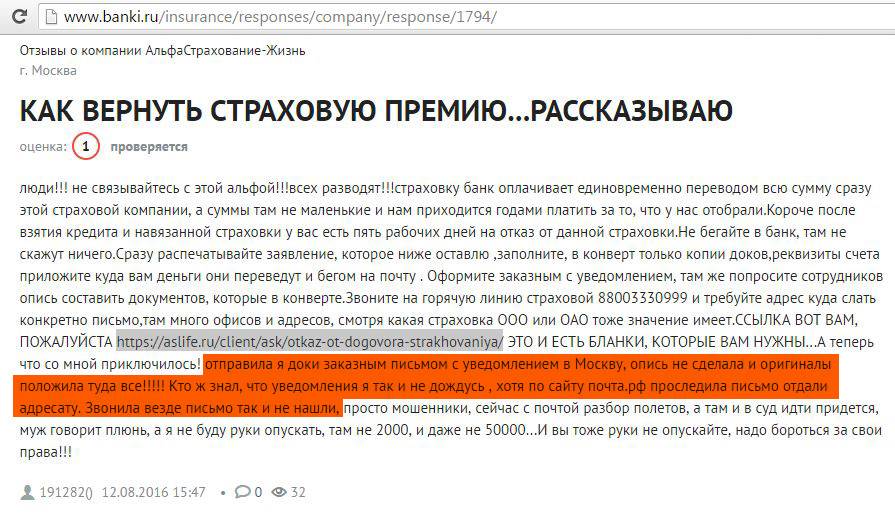

Отправить заказным письмом

При желании застрахованные лица могут отправлять заказные письма с уведомлением о вручении и описью вложенных документов через Почту России. Здесь срок рассмотрения заявления начинается не с момента передачи письма на Почте, а от даты получения уведомления.

Например, если документация была направлена 10.10.2018, а получена 20.10.2018, расчет будет вестись от 21 октября – 20-е в счет не берется, т.к. в этот день только поступает обращение.

Отправлять пакет документов следует ценным письмом с описью вложения. Чек об оплате ценного письма нужно сохранить. В описи обязательно указать заявление и все прилагаемые к нему документы. Работники почты после оформления отправления вручат кассовый чек, на котором будет и почтовый идентификатор. По нему можно отслеживать движение письма и факт его получения адресатом.

Напоминаем, что письмо следует направлять в Почта Банк и в страховую компанию. Адрес Почта банка: Преображенская пл., д. 8, г. Москва, 107061. Адрес уточните в отделении банка.

Онлайн-заявление по электронной почте

Параллельно с отправкой письма с документами по почте, можно отправить эти же документы в отсканированном виде на электронную почту банка. Адрес емейл Почта Банка: welcome@pochtabank.ru или info@pochtabank.ru.

Какие бывают страховки

Страхование может быть добровольным или обязательным. Рассмотрим каждый вид подробнее.

Добровольное страхование

Выделяют несколько вариантов страховки.

Страхование жизни, здоровья и потери трудоспособности

Эта страховка является одной из самых популярных при потребительских кредитах и ипотеке. Если заёмщик в результате несчастного случая или болезни стал инвалидом, потерял трудоспособность или умер, то страховая компания полностью или частично погасит кредитные обязательства страхователя.

При отсутствии полиса, то есть, если заёмщик решил сэкономить и не оформлять страховку, все его долги и обязательства перед банком ложатся на плечи его родственников или наследников. А если он всё это время был единственным кормильцем и добытчиком денег? Существует немало грустных историй, когда после смерти заёмщика или потери его трудоспособности банк за долги отбирал квартиру или залоговое имущество, в итоге семья оставалась ни с чем.

Если жизнь и здоровье застрахованы, то процентная ставка по ипотечному договору снижается на 1-2%. И наоборот, при отказе добровольно себя застраховать заёмщику грозят более кабальные условия кредитования.

Риск утраты работы

Страховым случаем считается банкротство и ликвидация предприятия, на котором работает заёмщик, а также сокращение штатов. Если человек сам уволился, какое-то время находится в поисках работы и не в состоянии оплачивать кредитные платежи, то страховые выплаты не положены.

Стоимость такой страховки варьируется от 0,4% до 2% от общей суммы кредита.

Страхование титула

Страховка рекомендуется для защиты права собственности при покупке недвижимости на вторичном рынке. Бывает немало ситуаций, когда появляется настоящий собственник квартиры, права которого на жильё установлены в судебном порядке.

Если не оформлено титульное страхование, то новый собственник теряет все права на купленную им в кредит жилплощадь. В итоге, он может лишиться квартиры и остаться с кредитными обязательствами перед банком.

КАСКО

Полный пакет страхования автомобиля от угона или порчи. При оформлении автокредита банки в подавляющем большинстве требуют этот страховой полис в обязательном порядке или значительно повышают процентную ставку. Таким образом, за счёт комиссий и переплаты банк будет пытаться обезопасить себя от возможных потерь.

Если отказаться от КАСКО, то общий размер кредита не будет превышать 1 000 000 рублей, то есть автомобиль премиум-класса приобрести уже не получится. Первичный взнос может составить до 50% от стоимости машины. Пакет документации для оформления значительно расширится. А срок выплаты самого кредита снизится до двух-трёх лет, соответственно, обязательные ежемесячные платежи будут непомерно велики.

Как видите, банки изо всех сил втыкают палки в колёса только лишь потому, что заёмщик решил сэкономить на страховке. И ещё неизвестно, какой вариант окажется дешевле.

Риск непогашения кредита

Актуален при выдаче займов без залога и поручительства. В качестве страхователя выступает кредитная организация, правда, оплачивать страховку так или иначе придётся заёмщику – размер страховой премии составляет от одного до десяти процентов от суммы кредита.

Обязательное страхование

От рисков утраты и повреждения недвижимости. Страховыми случаями являются стихийные бедствия, пожар, наводнение, аварии водопровода и канализации, взрыв бытового газа, вандализм и хулиганские действия третьих лиц. Если квартира будет полностью разрушена или повреждена, то банк получит от страховой компании компенсацию в размере причинённого ущерба.

Фото: https://pixabay.com/illustrations/insurance-home-protection-1987848/При оформлении ипотеки только страхование недвижимости от рисков утраты и повреждения является обязательным, все остальные страховки оформляются по желанию заёмщика.

Процедура возврата страховки

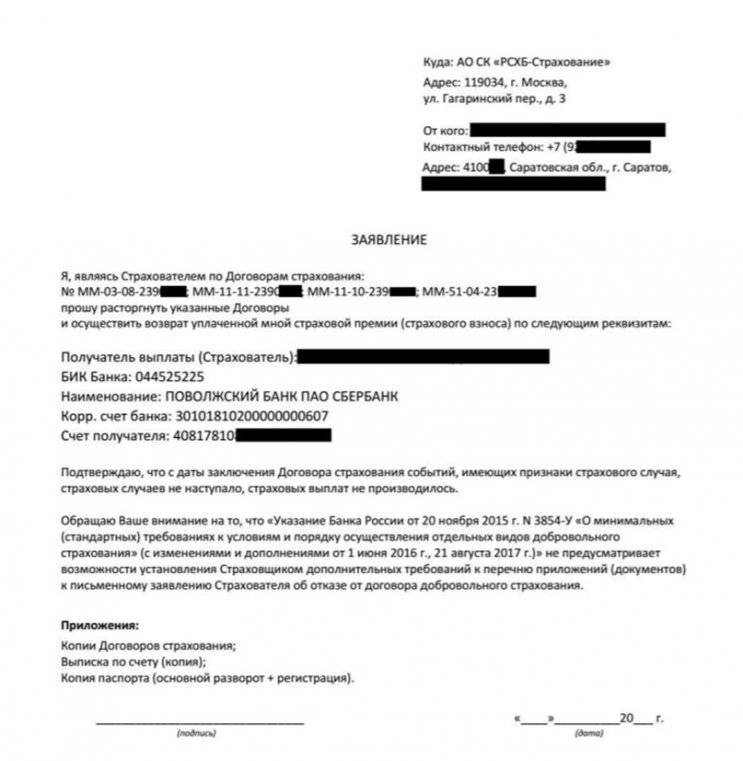

При желании вернуть страховку по кредиту можно обратиться напрямую в страховую организацию или действовать через банк (если полис входит в банковские услуги). Сама процедура зависит от того, кем был оформлен актуальный договор страхования и каковы причины его приостановления.

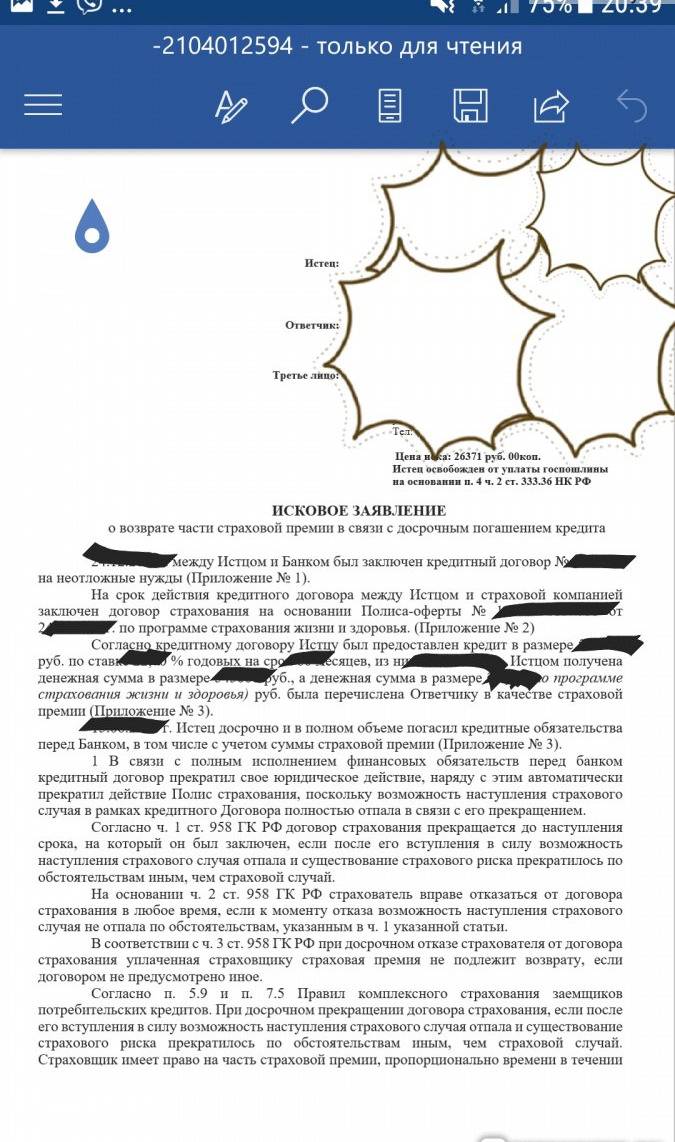

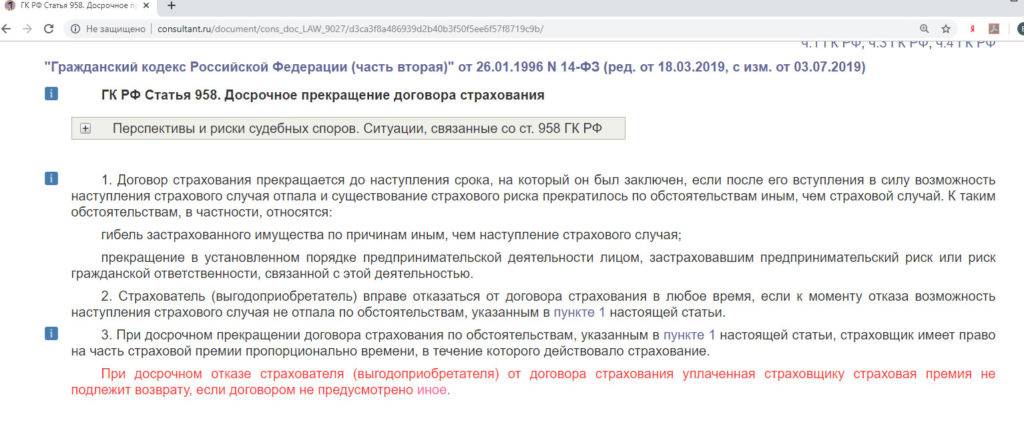

Возврат страховки по кредиту при досрочном погашении

Если страховка потребительского кредита была внесена одним платежом и сразу после оформления, при выполнении досрочного погашения вы имеете шанс вернуть оставшуюся сумму. Это право распространяется на все виды полисов, касающиеся кредита. Основанием для возврата является факт, что услуги страховки были оплачены, но не будут предоставляться.

После погашения кредита вы должны взять в банке соответствующий документ об уплате долга. Он прикрепляется к заявлению. Также прилагается копия договора страхования и копия паспорта.

Сам договор с СК не стоит расторгать до получения денег, поскольку в этом случае она может полностью отказать на законных основаниях. Исключением будут ситуации, когда в действующем соглашении прописано обязательство возврата части денег по страховке при осуществлении досрочного расторжения договора с банком по причине полной выплаты долга.

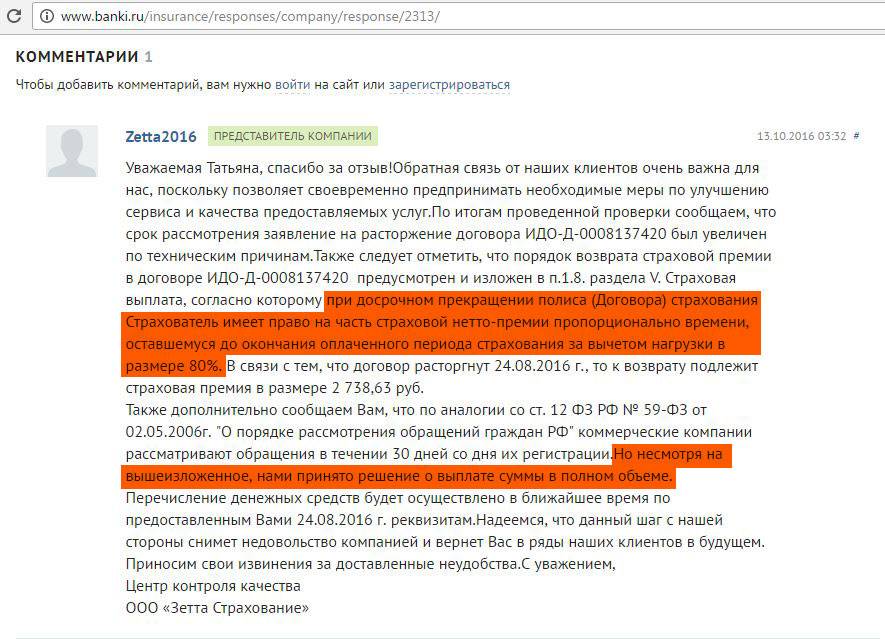

Рассмотрение заявления страховой компанией проводится в течение 10 дней, после чего вам должны вернуть деньги или предоставить весомые основания для отказа.

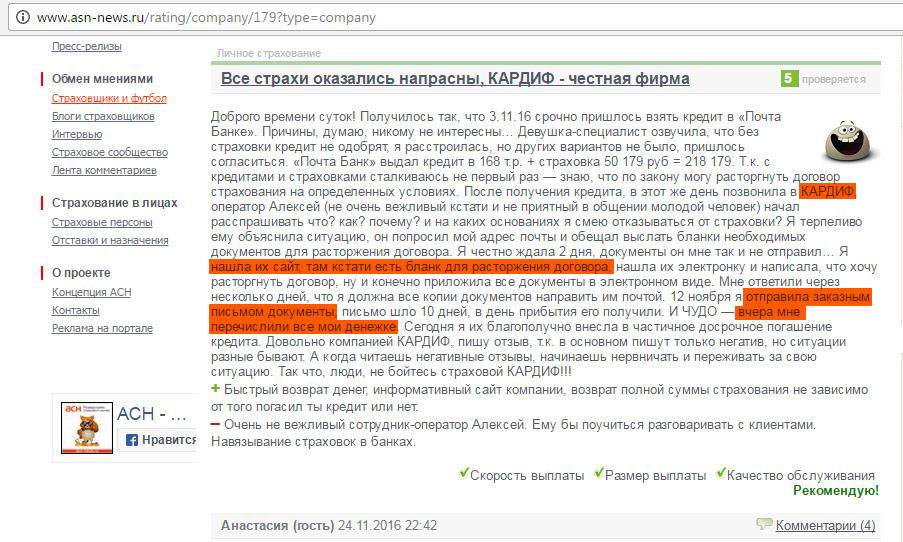

Как можно отказаться от навязанной страховки

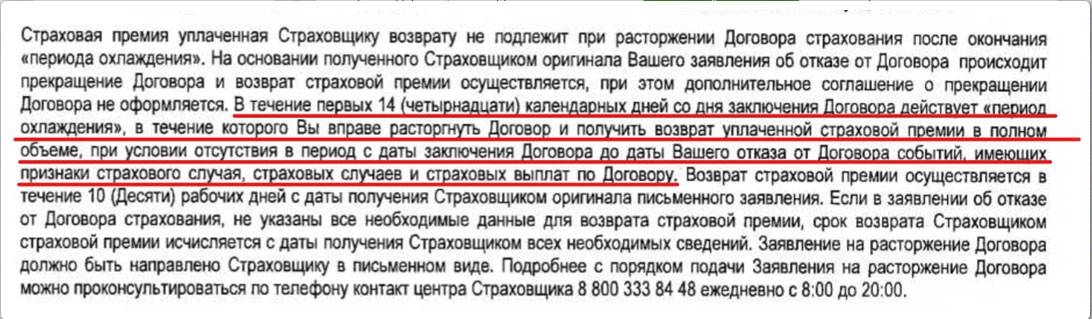

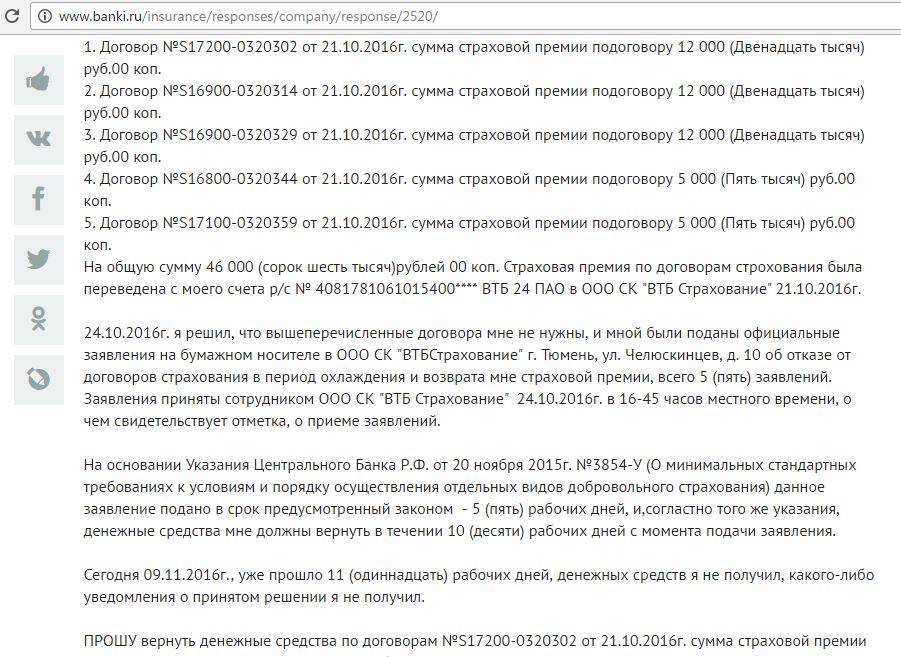

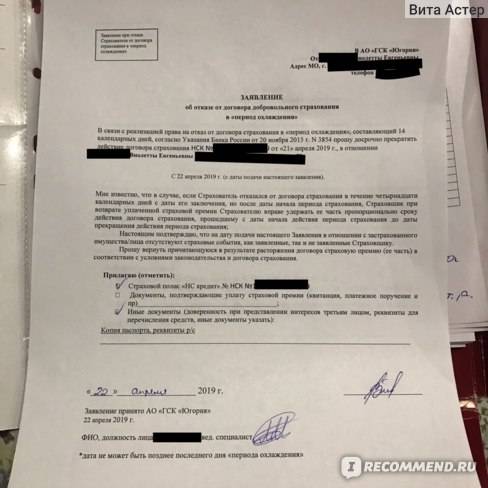

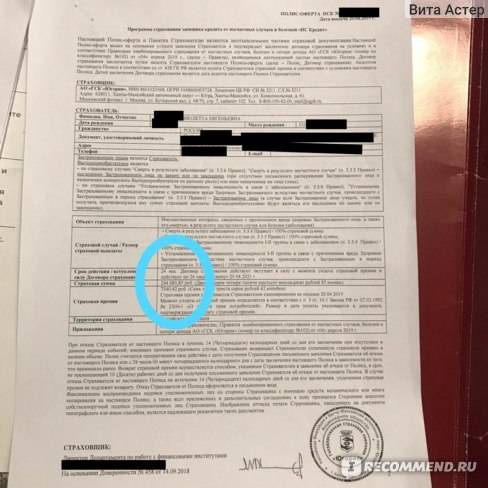

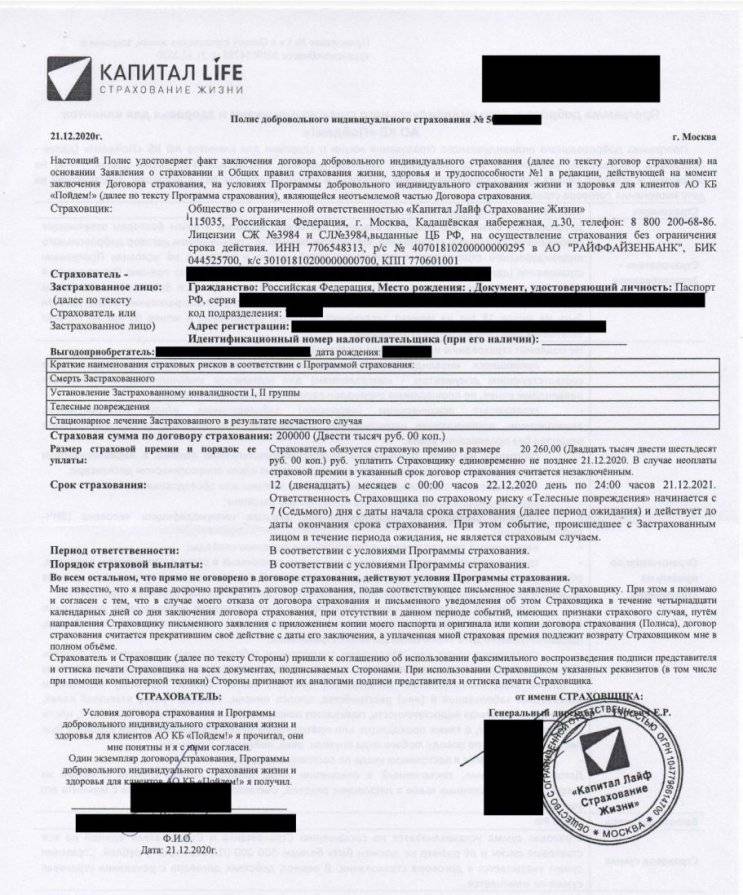

Для соблюдения порядка процедуры в банк и страховую компанию направляются претензии о возврате страховки по кредиту. Это необходимо для предоставления возможности досудебного решения вопроса. Делать это необходимо в установленный законом период охлаждения.

Расторгнуть договор страхования по общему потребительскому кредиту допускается в течение 5 дней с момента его вступления в силу. Для автокредита этот срок законодательно расширен до 30 дней, что относится к полисам ОСАГО.

В некоторых случаях период охлаждения может устанавливаться конкретным банком. Например, при рассмотрении вопроса «можно ли вернуть страховку за кредит в Сбербанке», стоит учитывать индивидуальные условия кредитных программ, которые позволяют полностью вернуть страховую премию в течение 30 дней с даты заключения договора или в размере 50%, если срок превышает 30 дней. Вам необходимо вместе с заявлением об отказе подать в банк копии договоров кредитования и страхования, а также паспорта.

Если страховой договор был подписан отдельно от кредитного (условие страхования не прописано в договоре выдачи займа), вам необходимо сразу обращаться в вашу страховую компанию. В этом случае, помимо названных выше документов, предоставляются банковские реквизиты для возврата средств. Если договор уже вступил в силу, вам обязаны вернуть сумму за вычетом платежей по прошедшему периоду, если нет — полную.

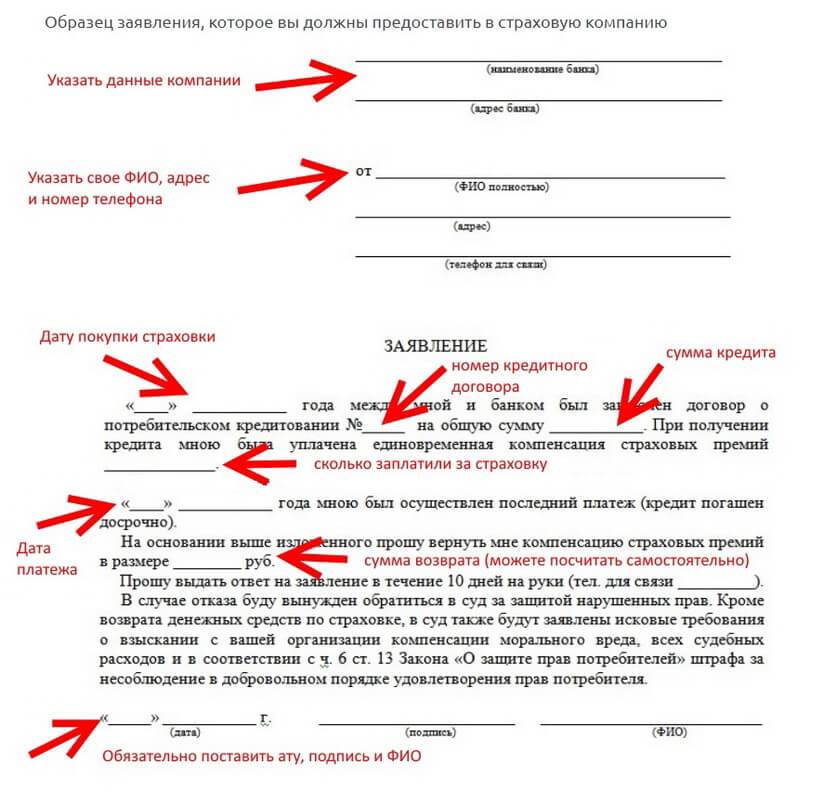

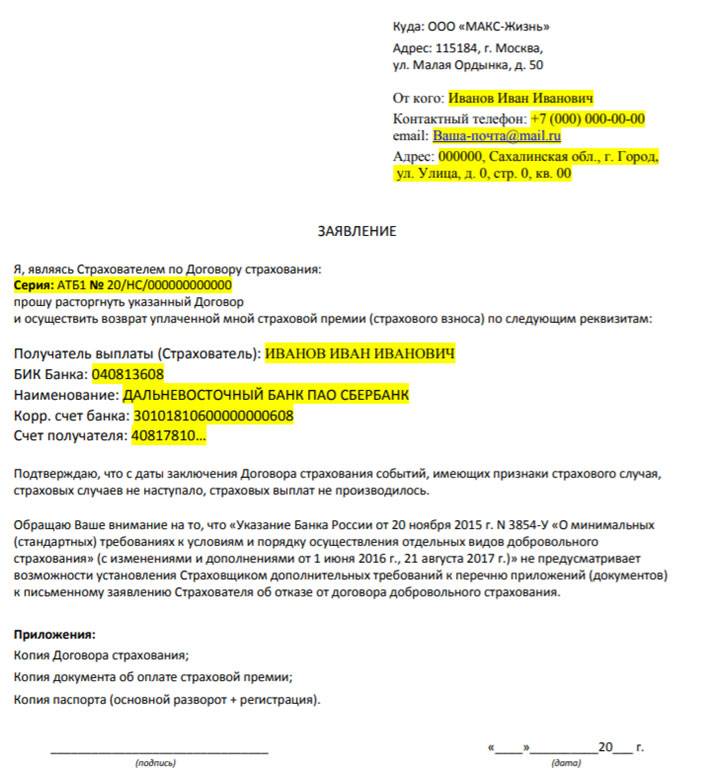

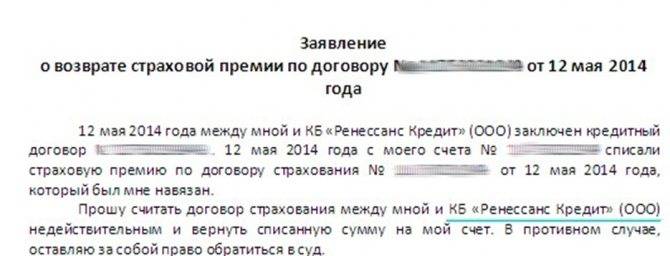

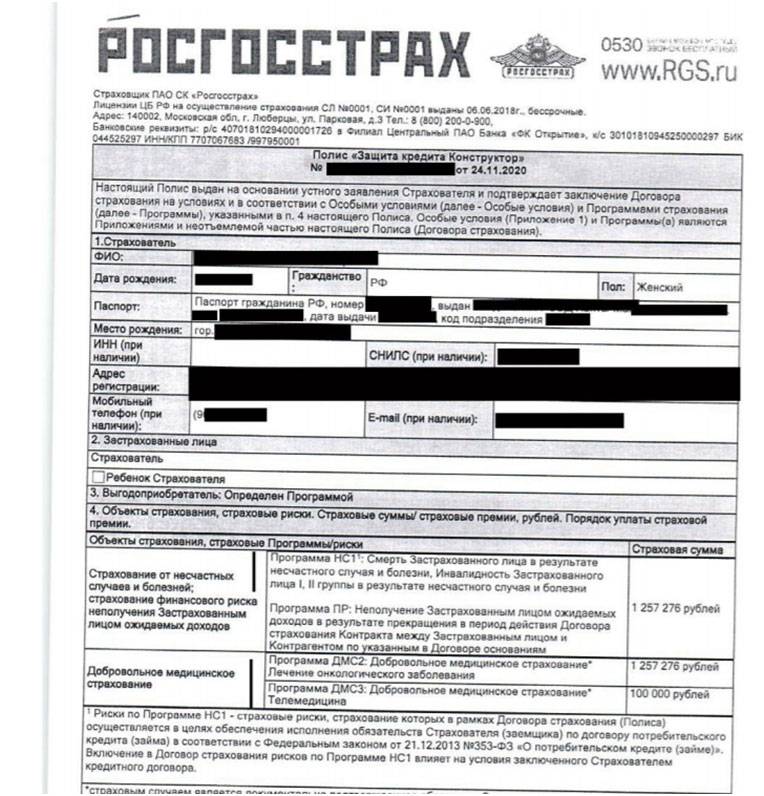

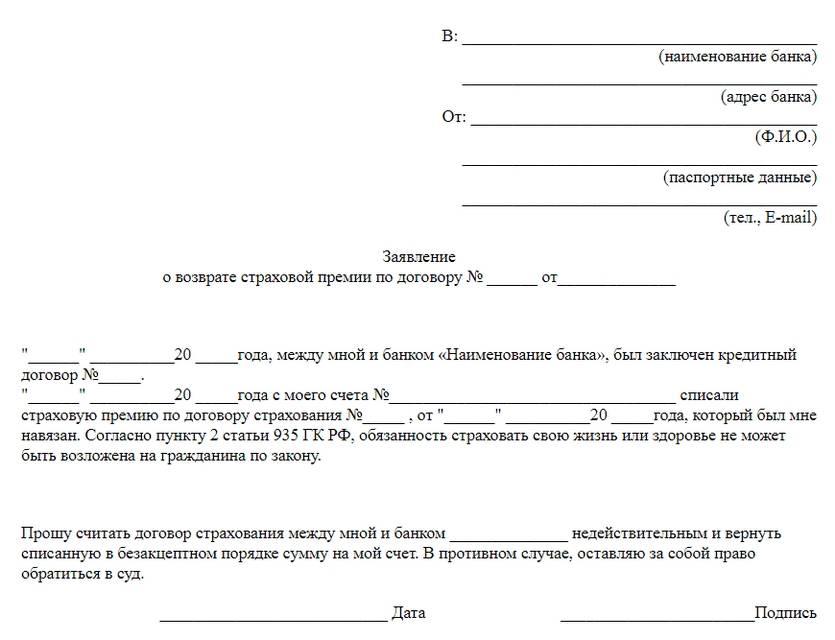

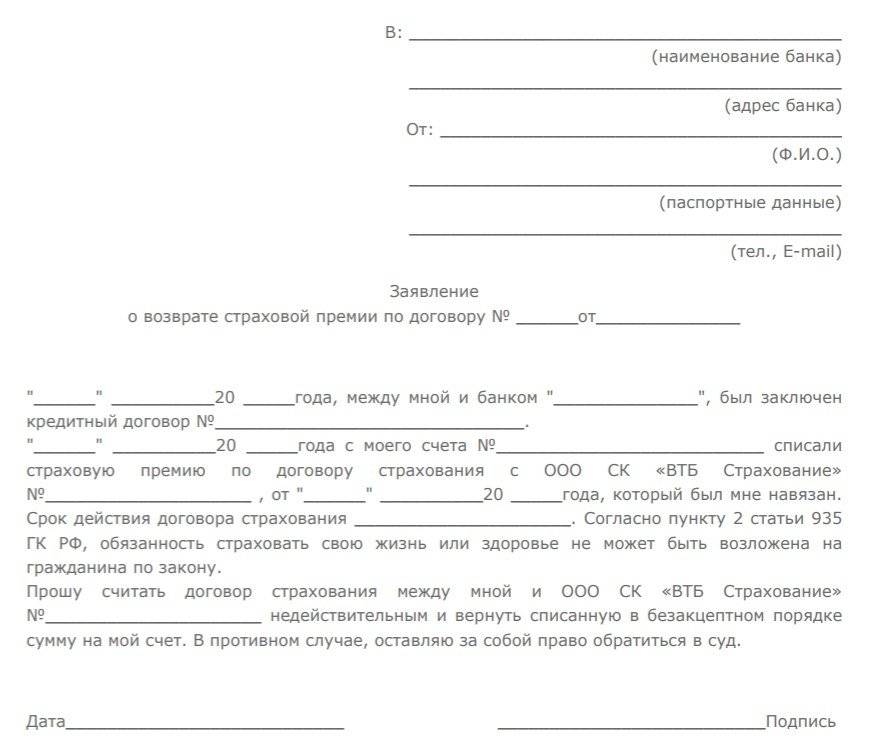

Образец заявления на возврат страховки по кредиту

Заявление на оформление возврата страховки может быть стандартной формы, предоставляемой в банке или написанным самим заемщиком. Примерный образец выглядит следующим образом:

- Кому: Руководителю страховой компании или банка Ф.И.О.

- Адрес организации.

- От кого Ф.И.О.

- Адрес регистрации (проживания) и телефон.

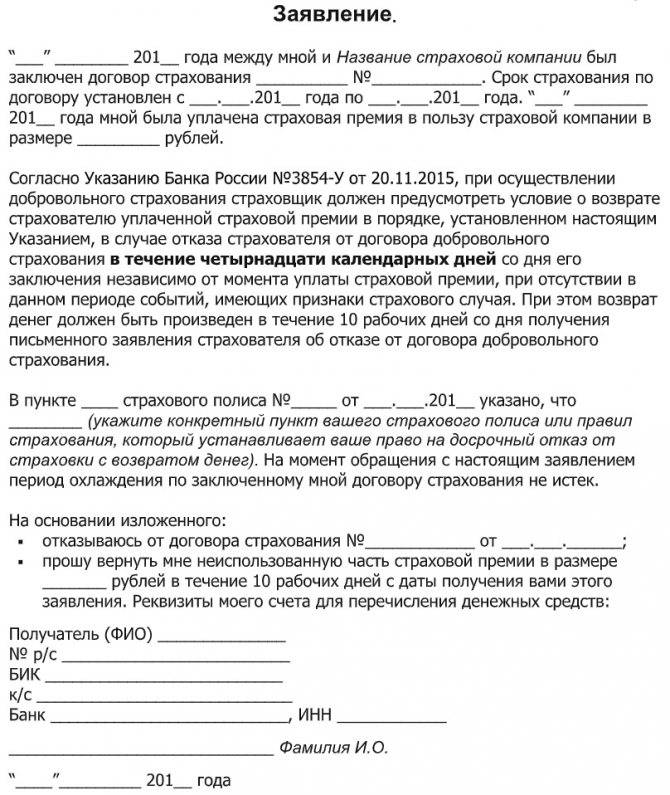

Заявление

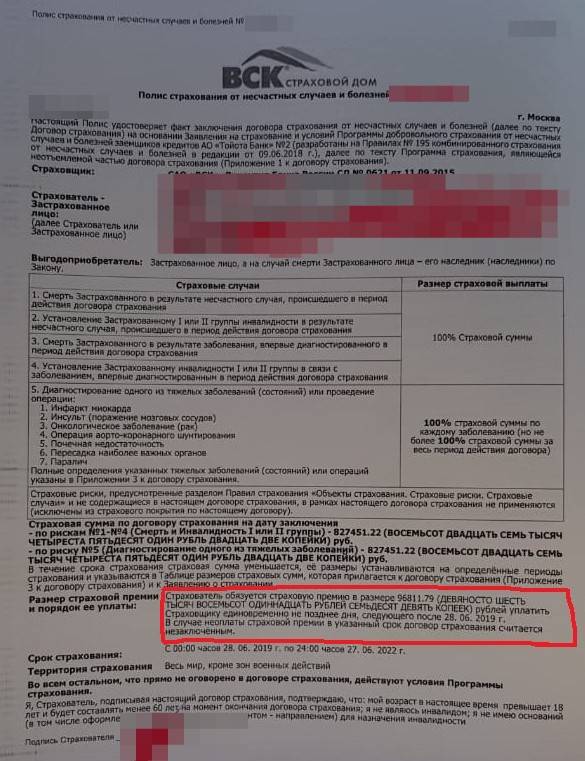

(Дата подписания договора) между мной и (наименование банка) был заключен договор на получение кредита (номер документа), а также одновременно с компанией (наименование страховой компании) заключен договор страхования (номер документа). Сумма кредита по договору составила (общая сумма в рублях цифрами и прописью) рублей, тогда как фактически мне было предоставлено (сумма по телу кредита цифрами и прописью) рублей, а (сумма страховки цифрами и прописью) рублей была передана компании (наименование СК) как страховой взнос. Срок кредитования и страхования согласно пунктам (номера пунктов договора, где указаны сроки кредита) договора составил (срок кредита в месяцах).

(Дата досрочного погашения кредита) я полностью выполнил обязательства по кредиту перед банком (наименование банка), вернув сумму долга (общая сумма кредита со страховкой цифрами и прописью) рублей и соответствующие проценты. В связи с досрочным закрытием кредита, прошу вернуть мне уплаченные сверх требуемого страховые взносы в размере (50% от суммы страховой премии) рублей.

Решение по моему заявлению прошу рассмотреть в период 10 дней с даты его получения. При отсутствии ответа с вашей стороны или неудовлетворения указанных выше требований, по данному вопросу мною будет подано соответствующее исковое заявление в суд с требованием выплатить заявленную сумму и процентные отчисления за использование средств в соответствии со статьей 395 Гражданского Кодекса РФ.

Порядок возврата страховки по договору кредитования

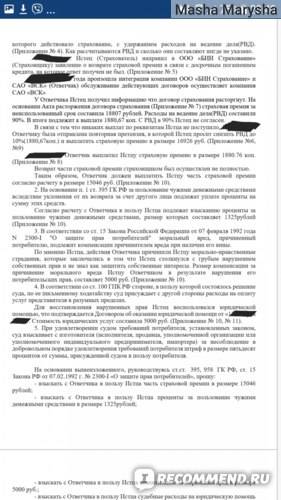

Первый вариант – напрямую предъявить требования банку или страховой фирме. При обращении к страховщику речь идет о прекращении действия соглашения в силу отсутствия страхового случая, а также в процессе пересчета взноса и компенсации его части. Закон позволяет страховщику отказать в выплате полученной премии при преждевременном расторжении соглашения по инициативе компании, если другое не отражено в соглашении. Оспорить данное решение можно и через суд, но вероятность удовлетворения иска будет невысокой, а сумма компенсация не возместит все расходы.

В банке можно потребовать возврат страховки по кредиту в размере суммы, выплаченной в рамках страховки, а также при пересчете и возмещении части таких выплат.

Вне зависимости от ситуации, заемщику необходимо подготовить заявление. В документе отразите свои требования, сославшись на определенные разделы соглашения. При отказе или неполучении ответа заемщик может подать жалобу на действия страховщика или кредитора в Роспотребнадзор.

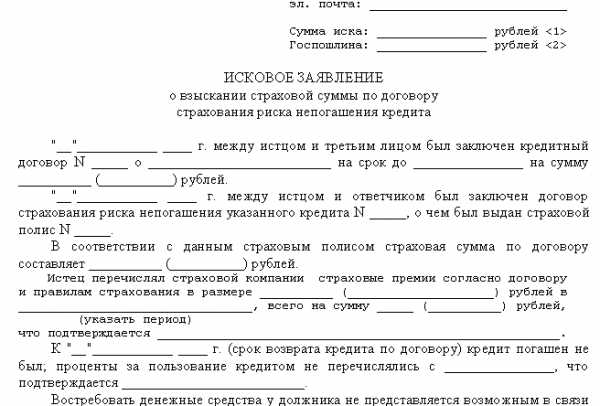

Подать в суд для возврата страховки по кредиту можно даже при наличии решения Роспотребнадзора. Чаще всего это сложный и трудоемкий процесс, поскольку заемщику нужно оспаривать не только факт отказа в возврате взноса, но и условия кредитного соглашения. Статистика показывает, что вероятность успеха высокая, но она зависит от условий договора, где прописана возможность возврата таких премий в случае преждевременного погашения займа.

Можно попробовать решить проблему самостоятельно или обратиться в одну из фирм, которые специализируются на возврате страховок по кредитам. Их услуги платны, но подобные вопросы рассматриваются опытными юристами, досконально изучившими процесс возврата денег через суд.

Правомерно вернуть страховку – особенности закона

Найти ответ на вопрос: «Как вернуть страховку по кредиту в хоум кредит банке?» можно в положениях разных законов. Их немного – это Гражданский кодекс, Закон о Защите прав потребителей. Также можно использовать судебную практику – там вполне реально найти более или менее подходящие ситуации и узнать, на чём основывалось решение суда. Тематические форумы также можно взять себе на заметку (как-никак чужой опыт – это тоже опыт).

Отзывы людей о процессе получения кредита практически одинаковые. В основном – это жалобы на оказываемое давление на них. Менеджеры банка говорят, что без страховки никакого кредита не видать или без неё проценты по кредиту будут очень большими. Вроде и знают, что это чисто добровольная дополнительная функция со своими плюсами и минусами, хочешь – можешь оформить, хочешь – не оформляй. Но психология берёт вверх, люди как под гипнозом подписывают бумаги, забыв о своих правах.

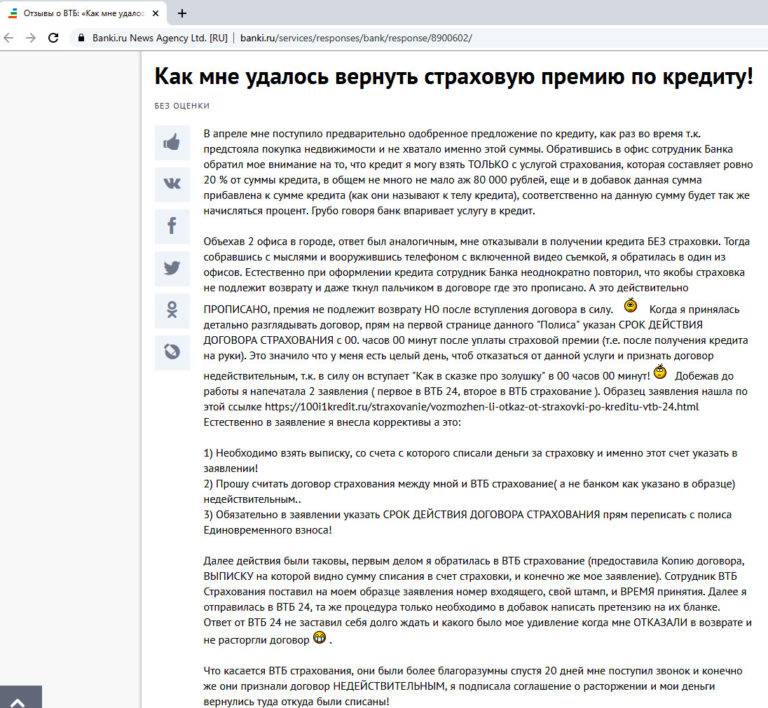

Естественно, если страховка человеку не нужна, то её можно и нужно вернуть. И теперь встаёт вопрос: как происходит в хоум кредит возврат страховки? Главное правило, которое необходимо усвоить, как дважды два: чем раньше вернуть страховку, тем быстрее можно получить свои деньги.

Закон закрепил такие способы возврата страховки:

- При самом заполнении договора.

- В период охлаждения.

- После этого периода.

На каждом из данных этапов последовательность действий отличается. Казалось бы, какая разница – документы отдать в офисе страховой компании и всё. Но на самом деле, все перечисленные случаи совершенно разные.

Куда обращаться, чтобы вернуть страховку?

Ясное дело, что сам банк выдачей страховок не занимается. Да, все операции с оформлением страховок занимаются менеджеры банка, но при возмещении страховки нужно идти в ту страховую компанию, с которой был заключён договор страхования.

Хоум кредит банк сотрудничает с такими страховыми компаниями:

- ООО «Хоум кредит Страхование»;

- ППФ Страхование жизни;

- ООО «Региональная страховая компания»;

- Дженерали ППФ;

- Ренессанс Жизнь.

Вернуть страховку сразу после получения

Иногда сразу в процессе заполнения всех бумаг, бланков о предоставлении кредита и плюс ещё страховки, страхователь не решается отказаться от неё. Есть способ, но он не очень надёжный.

Можно возвращать полис в Хоум кредит банк до того момента, пока не прошло месяца после подписания бумаг.

Но здесь есть и хорошая, и плохая новость:

- Хорошая: будет происходить возвращение абсолютно всей сумму полиса. Можно убить сразу двух зайцев – и страховка возвращена, и ссуда на руках.

- Плохая: банк, где был взят кредит, об этом всё равно узнаёт. И тогда уже повторно обратиться к нему в будущем за получением кредита не получится – клиент окажется в ЧС.

Поэтому такой способ нужно применять, как можно аккуратнее, заранее решив для себя – хочется рисковать или нет. Плюс ко всему, банки уже просекли эту фишку и теперь хитрят. Страховка выдана, а сами деньги за кредит отдадут позже, только спустя месяц. Тут уже такая махинация не пройдёт.

Более надёжный и законный способ: возвращать страховку в период охлаждения. Тут гражданин в полной мере может воспользоваться своим правом на возврат страховки в течение двух недель после её оформления.

Очень важно успеть уложиться в данный срок, чтобы не пришлось обращаться в суд. Раньше этот период составлял каких-то 5 дней, но по недавним изменениям его увеличили

Вернуть страховку при досрочном погашении

Ещё одним распространённым является вопрос: можно ли вернуть страховку, если удалось погасить кредит до окончания его срока? Ответ будет положительный. Если погашение заёмных средств произошло до окончания его последнего срока, то будут возвращены деньги. Не вся сумма, а именно та часть, которая получилась невостребованной – страховая компания не успела ею воспользоваться.

Все собранные документы можно отдать:

- в банк, где кредит был оформлен (сотрудники сами передадут документы куда надо);

- в офис страховой.

После получения документов, страховая компания будет решать этот вопрос. В Хоум кредит банк есть определённые программы страхования, которые рассчитаны на досрочное погашение кредита и возврат частично суммы.

Что делать, если страховка входит в пакет дополнительных услуг?

Иногда банки во время процедуры оформления кредита ставят в известность, что действует специальная программа страхования по кредиту, предусмотренная самой кредитной организацией. То есть при оформлении страховки не участвует страховая компания, а услуга официально считается комиссионной выплатой непосредственно банку.

Таким образом апеллировать в суде о возврате страховки у заемщика скорее всего не получится, ведь он сам добровольно по договору согласился на дополнительные комиссионные отчисления банку, названные при оформлении страховыми взносами по кредиту. Но в любом случае можно попытаться решить проблему в суде, а также обратиться за помощью к различным юридическим организациям и решить проблему хотя бы о частичном возврате комиссии.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/a/2/5/a25d8d2b088baa5edbf04121e3047bd1.jpeg)

История вопроса

В январе 2018 года произошли первые законодательные подвижки в области смягчения для заемщика условий страхования по кредиту. Так называемый период охлаждения, когда можно вернуть страховку после получения кредита, был увеличен с пяти дней до двух недель.

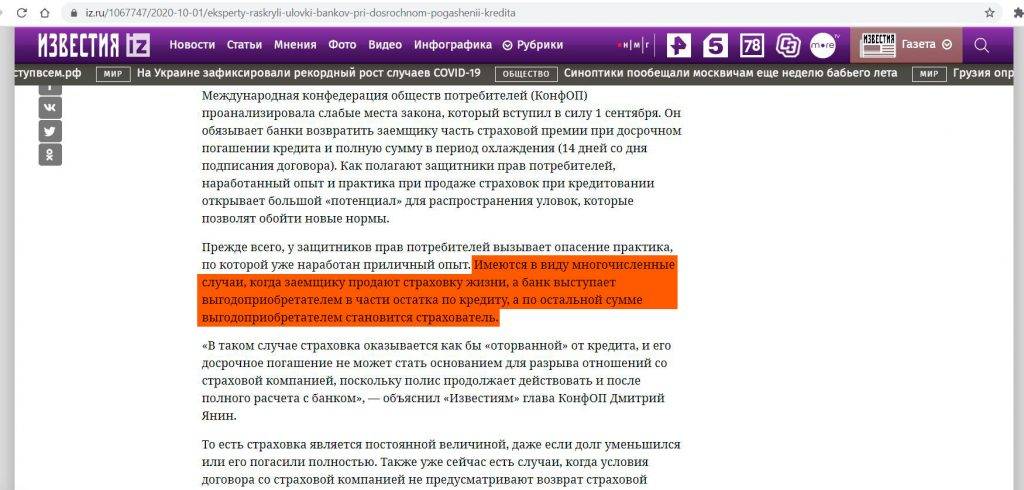

Весной произошло еще более существенное изменение. Согласно постановлению Верховного Суда РФ от 22.05.2018 N 78-КГ18−18, стало возможно вернуть страховку по кредиту при досрочном погашении займа. Но с одним условием: страховая премия при этом должна быть привязана к задолженности по кредитному договору.

Если раньше некоторые банки могли штрафовать своих клиентов при преждевременном возврате займа, то теперь для заемщиков стало возможным даже сэкономить при досрочной выплате полной суммы по кредиту.

При досрочном погашении кредита возврат неиспользованной страховки банк должен осуществлять добровольно. Однако многие кредитно-финансовые организации далеко не всегда выполняют данную обязанность без принуждения и зачастую начинают выдвигать дополнительные требования как для досрочного погашения, так и для перерасчета страховой суммы при погашении кредита.

Исполнение и ответственность за нарушение договора страхования

В целях защиты интересов страховщика существует ряд норм, освобождающих его от ответственности при определенных обстоятельствах.

В соответствии со ст. 961 ГК РФ страховщик вправе отказать в выплате страхового возмещения, если страхователь несвоевременно уведомил о наступлении страхового случая по каким-либо причинам. Это не безусловное основание, т.е. страхователь впоследствии может оспорить невыплату страхового возмещения. При личном страховании устанавливается, что срок уведомления страховщика не может быть менее тридцати дней. Страховщик освобождается от возмещения убытков, возникших вследствие того, что страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки. Но именно страховщик должен доказать наличие умысла у страхователя. Статья 963 ГК РФ освобождает от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица. Исключения составляют: причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица по договору страхования гражданской ответственности и смерти застрахованного лица вследствие самоубийства по договору личного страхования, действовавшему не менее двух лет к моменту наступления страхового случая. Статьей 964 ГК РФ предусмотрены основания освобождения страховщика от выплаты страхового возмещения или страховой суммы при наступлении страхового случая вследствие: 1) воздействия ядерного взрыва, радиации или радиоактивного заражения; 2) военных действий, а также маневров или иных военных мероприятий;

3) гражданской войны, народных волнений всякого рода или забастовок; 4) изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов, если законом либо договором не установлено иное.

В случае если страхователь умышленно не сообщил страховщику обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая, неизвестные страховщику, последний вправе потребовать признания договора страхования недействительным и применения односторонней реституции (ст. 944 ГК РФ).

Страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченной суммы возмещения, если страхователь (выгодоприобретатель) отказался от своего права требования к лицу, ответственному за убытки, возмещенные страховщиком, или осуществление права требования невозможно по вине страхователя (выгодоприобретателя) (п. 4 ст. 965 ГК РФ).

Ответственность страховщика определяется либо пеней в размере 1% за каждый день просрочки уплаты страховой суммы страхователю, либо возмещением убытков вследствие разглашения сведений о страхователе, застрахованном лице или выгодоприобретателе, состоянии их здоровья, об имущественном положении указанных лиц (ст. 946 ГК РФ); ответственность страхователя потерей полностью или частично страхового возмещения (сообщается страхователю в письменной форме мотивированным отказом).