Срочные депозиты и счета до востребования. В чем разница?

Между срочными депозитами и счетами до востребования есть существенные отличия:

- доход клиента с таких депозитов будет очень маленьким, так как банковская организация не способна дать прогноз размера доходов с использованных средств;

- у вкладчика есть возможность пополнения своего счета в любое время;

- с вклада можно снять средства в любой момент без каких-либо штрафов.

Если срочные вклады используются с целью приумножения собственного капитала, то счета до востребования в большинстве случаев открываются для хранения в безопасности или накопления денег.

Такая услуга не может быть использована для получения выгоды на процентах, потому что размер ставки при открытии подобного вида вклада минимальный.

На каких условиях удастся открыть?

Условия, на которых открывается банковский вклад до востребования, идентичны практически во всех финансовых учреждениях. Услуге присущи следующие особенности:

- пролонгация выполняется автоматически. Действие осуществляется один раз в год;

- плата за обслуживание не взимается;

- клиент имеет право получить переданный на хранение капитал в любой момент;

- пополнять счет можно без ограничений.

Банк не предъявляет требования к минимальному остатку средств на счёте. По предложению устанавливаются минимальные процентные ставки. Их размер варьируется от 0,001 % до 1,5%. Найти предложение, подразумевающее начисление более высокой прибыли, не получится. Для банка будет невыгодно предоставление подобной услуги. Финансовая организация не может полноценно использовать переданные на хранение деньги и получать с них доход. Однако из срочных вкладов формируется до 17% кредитного профиля финансовых организаций.

Как открыть бессрочный вклад — подробное руководство

Открытие вклада под проценты не потребует много времени.

Есть два пути — обратиться в финучреждение лично или оформить заявку онлайн.

Следуйте пошаговой инструкции и вы без проблем обзаведетесь своим денежным хранилищем:

- Обратитесь в банк и предъявите сотруднику паспорт.

- Внесите небольшую сумму денег. Минимальная ставка — 10 руб.

- Заполните по образцу и подпишите 2 экземпляра договора.

- Пополняйте счет или обналичивайте его в любое удобное время без ограничений.

После подписания договора клиент имеет право на следующие действия:

- оформление доверенности;

- указание лица, которому по наследству перейдет вклад;

- получение подробной выписки из банка о всех передвижениях денег.

Чтобы воспользоваться услугами по внесению или снятию наличных, имейте при себе паспорт и оригинал договора. Чтобы получить денежный перевод на свой открытый счет, уточните у сотрудников полные реквизиты, которые требуются для зачисления денег. Обычно указывается ИНН, полное название банковской организации и БИК.

Для открытия вклада в режиме онлайн необходимо следовать инструкции.

Рассмотрим на примере Сбербанка:

- Зайдите в личный кабинет на сайте Сбербанка.

- Перейдите в раздел «Вклады и счета».

- Выберите «Открытие вклада».

- На открывшейся странице необходимо выбрать оптимальный вариант и заполнить анкету.

- Выбрав все категории, нажмите клавишу «Открыть».

- Если введенные данные верны, подтвердите свое согласие с предложенными условиями.

- Подайте заявку. После подтверждения все данные отобразятся в разделе «Вклады и счета».

Выгода банка

Для банков предоставление вкладов до востребования является прибыльной услугой. Денежные средства клиента за год оборачиваются от 30 до 50 раз. Этот показатель является самым высоким. Банк распределяет капитал клиента следующим образом:

- большая часть используется в виде кассовой наличности;

- определенное количество денежных средств вкладывается в ценные бумаги, выпуск которых осуществляет государство (краткосрочные);

- часть средств идет на кредитование физических лиц.

Для банка предложение является способом получения дешевых инвестиций. Однако, предоставляя услугу, компания вынуждена идти на определенный риск. Так, владелец депозита может обратиться в организацию с требованием о возврате всех вложений. И в этой ситуации финансовая организация будет вынуждена изъять ранее сделанные вложения в финансовые инструменты. Из-за высоких рисков стоимость таких депозитных программ сильно снижена.

Вклад – срочный или до востребования?

Сегодня большинство банков позволяют населению открывать депозиты практически на любой вкус. С одной стороны, это бесспорный плюс, а с другой – сложность выбора. Сравни.ру решил разобраться, в какой ситуации лучше открывать вклад до востребования, а в какой – срочный.

Банковские вклады делятся на «срочные» и «до востребования». Срочный вклад принимается на определенный срок и преждевременное снятие средств со счета влечет за собой досрочное расторжение договора и практически полную потерю дохода по процентам. Вклад до востребования, как уже понятно из названия, можно забрать в любой момент без предварительного уведомления.

Исходя из этого, выбор не кажется таким уж и сложным. Но есть одно «но»: проценты по срочным вкладам в разы превышают ставки по вкладам до востребования. Банки охотнее платят за стабильность.

Так, доход по срочным вкладам составляют сегодня от 5 до 11% годовых, а по депозитам до востребования – менее 1%. Хотя есть банки, готовые предложить по ним условия получше. Например, Банк Москвы дает возможность открыть вклад «Текущий Пенсионный» под 4% годовых. Ну и это предложение не идет ни в какое сравнение с 11% по срочному депозиту.

Как правило, вклад до востребования открывается тогда, когда вкладчик намерен воспользоваться своими средствами в ближайшее время, но хранить их дома до этого момента не хочет. В остальных случаях, лучшим решением для сохранности и роста накоплений являются срочные вклады. При этом специалисты советуют размещать деньги на срок от 9 месяцев и выше. Это позволяет получить больший процент.

В целом же, выбирать необходимо исходя из сложившейся жизненной ситуации. Но и в том и в другом случае ваши деньги будут как за каменной стеной. Напомним, что государственная система страхования вкладов гарантирует сохранность ваших средств в пределах 700 тысяч рублей.

Как перевести деньги на вклад до востребования

Счет до востребования может понадобится для самых разных целей, например:

- перечисления зарплаты, пенсии, стипендии, социальных пособий и т.д.;

- получения подарков от друзей и родственников;

- перечисления платы за выполненную работу по договору;

- переводов от ФНС (возврат налогового вычета), ПФР и других ведомств, а также коммерческих организаций, в том числе банков, страховых компаний и т.д.;

- принятия средств от физических лиц – например, алиментов, компенсационных выплат и т.д.

Переводы в рублях

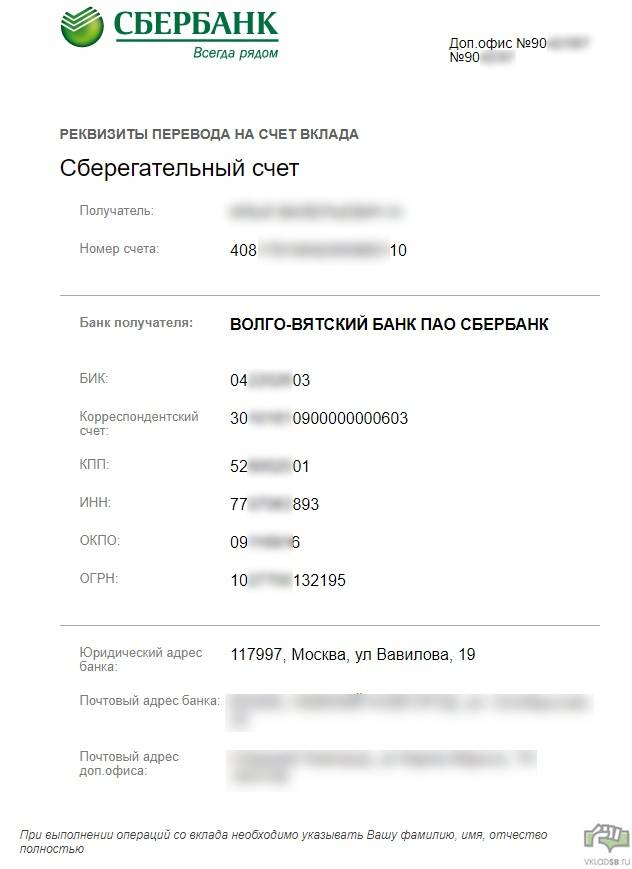

Чтобы совершить перевод на вклад до востребования Сбербанка для физических лиц, необходимо передать отправителю реквизиты вклада:

- ИНН и БИК Сбербанка;

- номер корреспондентского счета (у каждого подразделения банка он будет свой);

- код подразделения Сбербанка (если переводите с одного счета Сбербанка на другой);

- номер расчетного счета (он же лицевой счет);

- наименование получателя (как в паспорте).

Переводы в валюте

Для валютных переводов на вклад Сбербанка до востребования понадобятся следующие данные:

- официальное наименование банка на английском языке;

- SWIFT-код подразделения (для каждого – свой);

- номер лицевого счета;

- имя получателя.

Учтите, что номер р/с будет одинаковым в каждом случае. Вообще, это единственный реквизит, который необходимо обязательно запомнить или записать. Все остальные данные можно найти в межбанковском справочнике или в интернете на официальном сайте Сбербанка.

Как узнать реквизиты вклада

Посмотреть актуальные реквизиты можно в:

- договоре на открытие вклада до востребования;

- онлайн-банке;

- мобильном приложении.

Кроме того, можно напрямую обратиться в отделение и попросить распечатать реквизиты вашего счета.

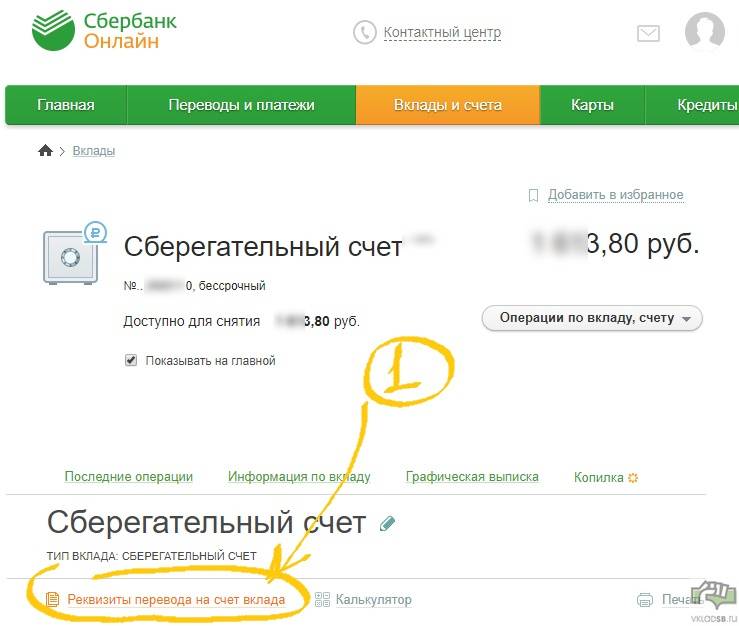

Пошаговая инструкция для Сбербанк Онлайн:

Шаг №2 Переходим на вкладку «Информация по вкладу»

Шаг №2 Переходим на вкладку «Информация по вкладу» Шаг №3 Находим ссылку «Реквизиты перевода на счет вклада»

Шаг №3 Находим ссылку «Реквизиты перевода на счет вклада»

Что такое вклад до востребования?

Вклад до востребования либо счет до востребования – это обычный банковский депозит, по которому владельцу вклада (счета) по первому же его востребованию банк в полном объеме либо частично отдает его денежные средства. Получение денежных средств возможно выполнить по средствам банковского перевода, наличными средствами либо с использованием выставления чека.

Деньги вкладчика по вкладу до востребования находятся в банке либо на текущем (контокоррентном) либо на расчетном счете. Как правило, деньги с данных депозитов применяются с целью обеспечения оплаты повседневных трат держателей счетов – граждан нашей страны, а также для выполнения расчетов между предприятиями.

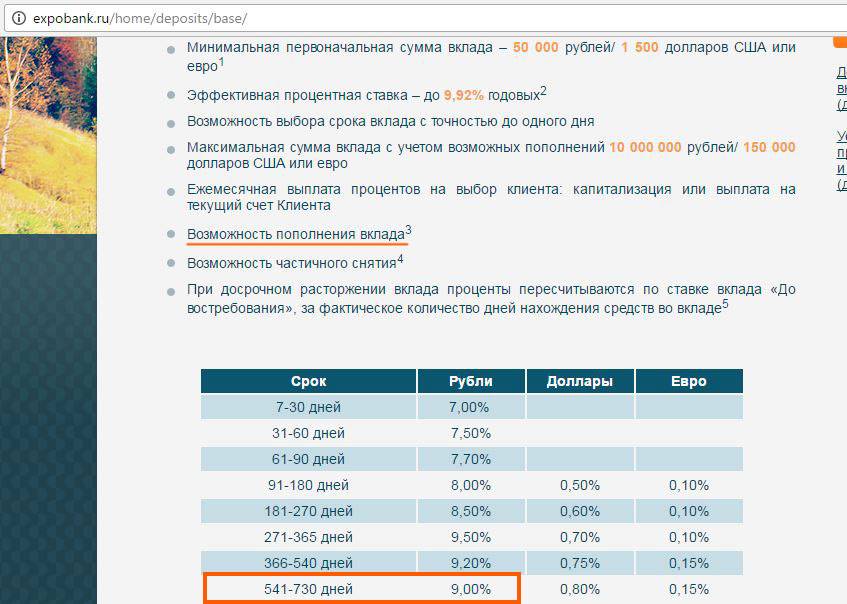

Предложения ведущих российских банков в 2021 году

Сегодня открыть вклад до востребования предлагают все крупные банки России. При этом условия в каждом из них имеют различия:

| Наименование банка | Минимальная сумма неснижаемого остатка | Процентная ставка | Валюта вклада |

| Сбербанк | Минимальная сумма вклада составляет 10 рублей; — 5 долларов США; — 5 евро; — эквивалент 5 долларов США – другие мировые валюты. | Классический вклад 0,01% в рублях, долларах США, евро и других мировых валютах; Пенсионный вклад до 4% годовых. | Рубли, Доллары США, Евро, Фунт стерлингов, Швейцарский франк, Шведская крона, Сингапурский доллар, Норвежская крона, Японская йена, Датская крона, Канадский доллар, Австралийский доллар. |

| ВТБ 24 | Минимальная сумма вклада составляет 100 рублей; Максимальная сумма вклада не ограничена. | Ставка с капитализацией (причисление процентов к сумме вклада) 0,01%. | Также как в Сбербанке, вклад может быть оформлен в любой валюте. |

| РоссельхозБанк | Вклады до востребования предусмотрены до размера неснижаемого остатка 10 рублей / 5 долларов США / 5 евро. | Ставка не зависит от валюты вклада и устанавливается на уровне 0,01%. Предусмотрена ежеквартальная капитализация процентов. | Российский рубль, Доллар США, Евро. |

| Ренессанс Кредит | Минимальная и максимальная сумма вклада не ограничена. | Ставка с капитализацией (причисление процентов к сумме вклада) 0,5%. | Рубли, Доллары США, Евро |

| Газпромбанк | Минимальная и максимальная сумма вклада не ограничена. | Ставка с капитализацией (причисление процентов к сумме вклада) 0,01%. | Российские рубли, Доллары США, Евро, Английские Фунты стерлингов, Швейцарские франки. Вклады в пользу третьих лиц принимаются только в рублях. |

Определение понятия

Вклад до востребования – разновидность депозита, который открывается на неопределенный промежуток времени. Передав денежные средства компании, клиент сможет забрать их в любой момент. Ограничение на снятие не накладывается. За хранение капитала финансовая организация начисляет небольшие проценты.

Депозит практически не приносит дохода клиенту. Однако, в соответствии с регламентом Гражданского кодекса РФ, предложение именуется именно вкладом. Передавая деньги в банк, клиент предварительно должен заключить с финансовой организацией соответствующий договор. На основании положений соглашения владелец средств имеет право совершать кассовые операции с деньгами, а также производить денежные переводы с целью пополнения депозита. В этом состоит главное отличие услуги от стандартного банковского счета. Последний создается только для осуществления расчетно-кассовых операций.

Дополнительные критерии

С надежностью разобрались, теперь определимся что еще следует учитывать при выборе вклада.

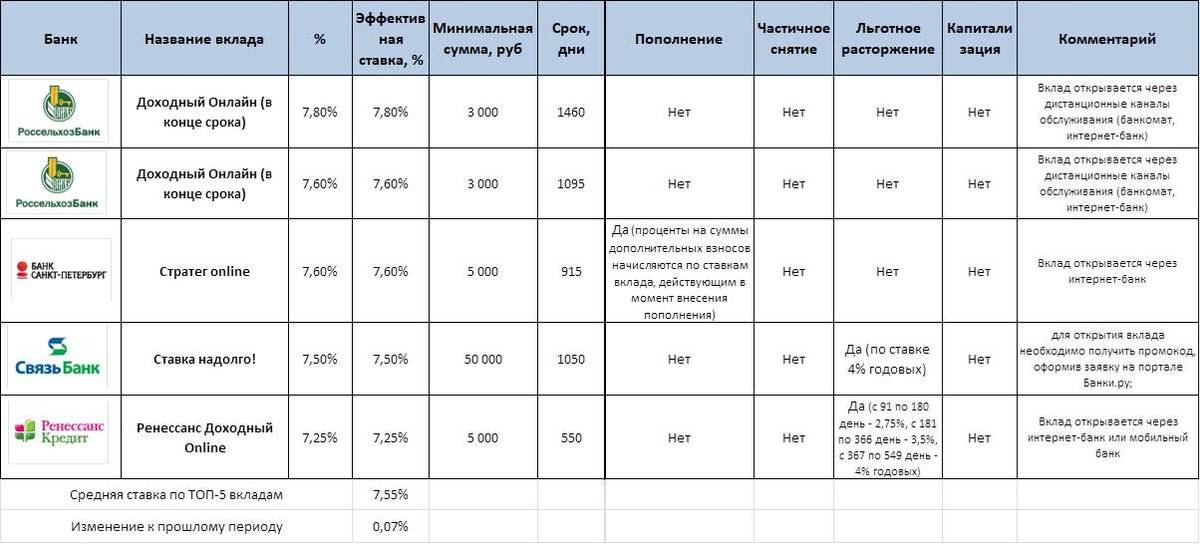

Проценты. Для кого-то этот показатель будет стоять на первом месте, но его все же лучше рассматривать после выбора наиболее надежного банка. Так, среди лидеров рынка финансовых услуг, не так уж мало банков, готовых предложить своим вкладчикам довольно выгодный вклад. Хороший показатель процентов на сегодня колеблется в пределе 8-8,3%. Конечно, можно найти проценты и повыгодней, но и условия могут быть слишком жесткими для желающих инвестировать.

Возможность досрочного частичного или полного снятия денег. Это еще один фактор, который сразу нужно учитывать. Как правило, наиболее популярные вклады предусматривают срок договора от полугода до года

Это наиболее прибыльные да и не слишком длительные программы, ведь всегда есть риски спада экономики и нежданного банкротства банка

Однако, бывают случаи, что возможности дожидаться окончания срока депозита нет, и деньги нужны прямо сейчас, тогда нужно уточнить будет ли у вас возможность забрать свои кровные по первому требованию: Важно! Стоит также обратить внимание на величину упущенной выгоды в случае досрочного закрытия вкладного договора. Ведь некоторые банки практически полностью забирают накопленные проценты, даже если вклад вылежал почти весь оговоренный срок

Капитализация полученной прибыли

Еще один важный показатель — возможность капитализации полученного дохода. То есть, договором может быть предусмотрено автоматическое объединение основной суммы вклада с положенными по сроку процентами, и начисление следующих процентов уже с учетом увеличения размера основного вклада. Это довольно выгодно, однако, чаще всего подобные вклады не отличаются достойными ставками процента или действует система ступенчатого начисления процентов. При таком варианте, проценты будут постепенно уменьшаться, при увеличении основной суммы вклада.

Срок оформления вклада. Этот фактор тоже весом, ведь часто, банки предлагают весьма приличные проценты только на кратковременные депозиты. Для вкладов со сроком от года, процент становится немного ниже.

Обязательная входная сумма. Большинство вкладчиков уверенны, что могут положить под проценты любую имеющуюся у них сумму. Однако, это далеко не так. Конечно, есть банки которым совершенно неважен размер ваших сбережений, которые вы хотите положить под проценты, а вот большинство устанавливает пороговое значение вклада. Причем чем сумма эта больше, тем больше процент вам может быть предложен. Причина в том, что чем больше приток вкладчиков, тем больше возможностей у банка оборачивать имеющиеся у него деньги. Соответственно от этого зависит их прибыль.

Бессрочные депозиты СБ РФ

Сбербанк крупнейшая финансовая кредитная организация России, его клиентами являются:

- 60% жителей страны

- более 150 миллионов человек по всему миру

- 50% вкладчиков доверяют ему свои сбережения.

Давайте разберем, какие услуги Сбербанк предлагает по вкладам до востребования.

Сберегательный счет

Сберегательный счет — вклад в Сбербанке предназначенный для повседневного использования. Без срока действия, ограничения по пополнению и снятию отсутствуют, минимальная сумма 0. Накопительный счет вклада до востребования может открываться в рублях, долларах США, евро, сингапурских, гонконгских, канадских денежных единицах, китайских юанях и английских фунтах стерлингах.

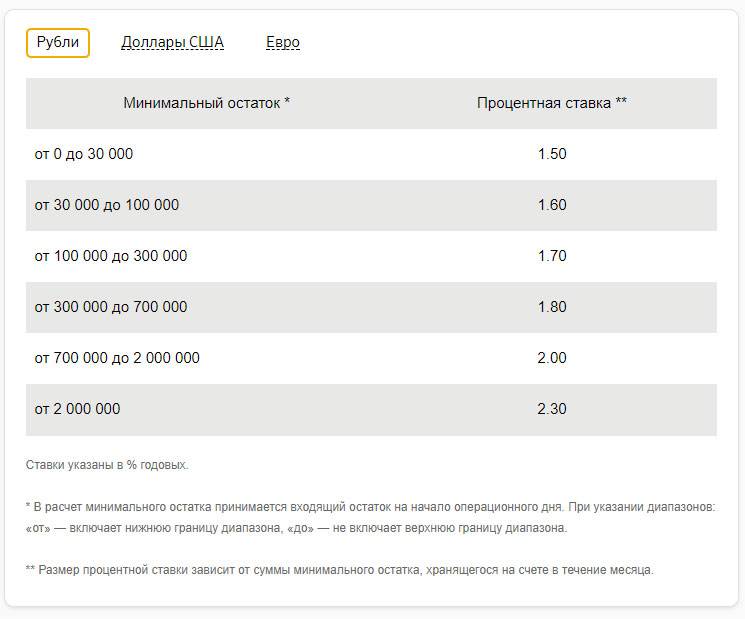

Процент вклада до востребования

Процентная ставка по валютным вкладам 0,01% в год, по сбережениям в рублях от 1,5 до 2,5%, в зависимости от суммы остатка на счете за отчетный месяц:

- от 0 до 30 тысяч рублей — 1,5%.

- от 30 до 100 тысяч — 1,6%.

- от 100 до 300 — 1,7%.

- от 300 до 700 — 1,8%.

- от 700 до 2 миллионов — 2%.

- от 2 миллионов — 2,3%.

Процентная ставка и тарифы вклада «Управляй онлайн» в Сбербанке

Процентная ставка и тарифы вклада «Управляй онлайн» в Сбербанке

Перечисление и капитализация процентов осуществляется ежемесячно.

Операции по счету возможны как через онлайн-сервисы, так и лично, в любом операционном офисе по предъявлению паспорта либо документа его заменяющего.

Условия депозитных вкладов

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты:

- процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета;

- условия досрочного закрытия или пролонгации.

Валюта депозита

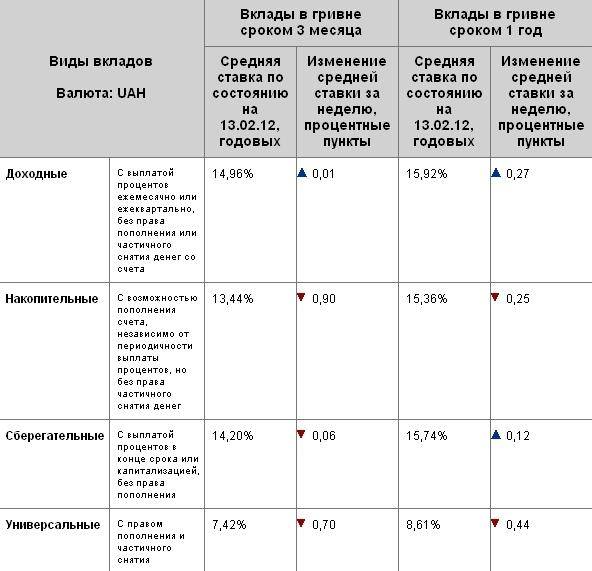

На современном этапе большинство финансовых учреждений предлагают открыть депозитный счет в денежных единицах разных государств. Процентные ставки зависят от того, в какой валюте депозит. Как правило, валютные продукты дешевле рублевых, но считается, что так можно застраховать деньги от инфляции и валютных скачков. Положить на депозитный счет можно средства в одной валюте или в нескольких одновременно (мультивалютный вклад).

Ставка процента по депозитам

Ставки могут колебаться в большом диапазоне. Не стоит гнаться за слишком выгодными предложениями, поскольку они рискованные, а страховка, выплачиваемая при банкротстве банка, покроет лишь сумму, не превышающую 1400000 рублей. Согласно предписанию ЦБ РФ проценты на размещенные средства начисляются ежедневно. Они могут прибавляться к самому вкладу, участвуя в дальнейшей капитализации либо выплачиваться отдельно в определенный период времени. При выборе вклада «до востребования» ставка депозитного процента устанавливается на минимальном уровне.

Как начисляются проценты по депозитам

В зависимости от вида вклада и преследуемых целей разнится и начисление процентов по депозиту. Оно может происходить с капитализацией или без нее и выплачиваться или добавляться к основным денежным средствам:

- в определенный период времени (декада, месяц, квартал и пр.);

- в конце срока размещения.

Срок размещения депозита

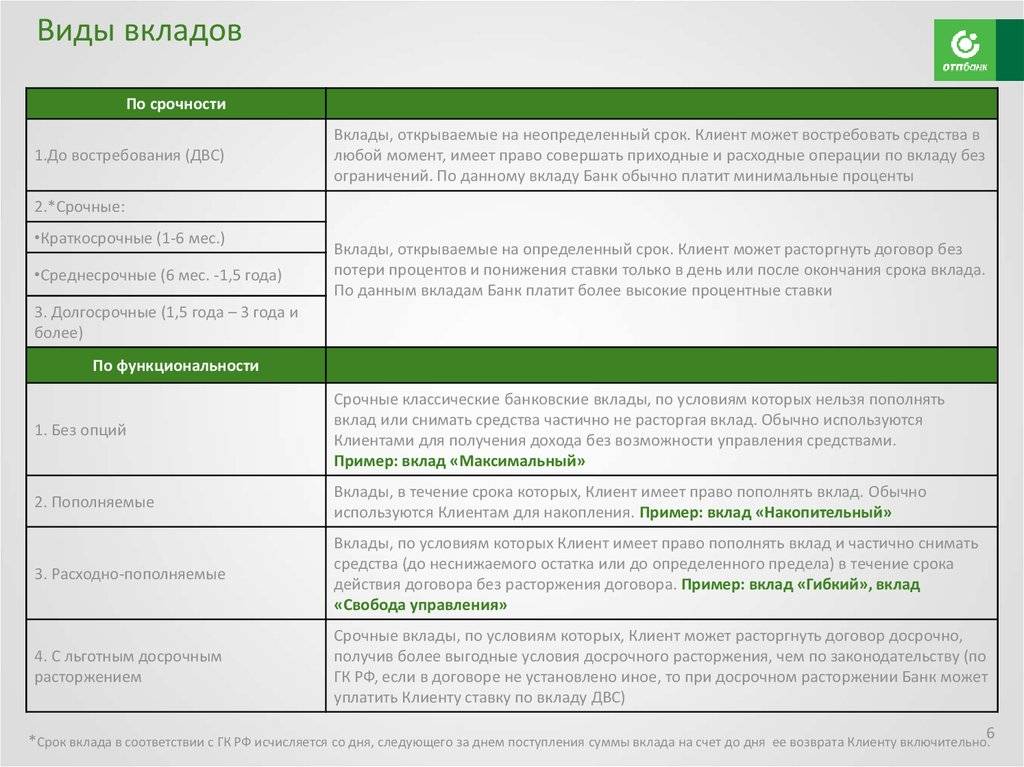

Все депозитные предложения условно можно разделить на бессрочные и срочные. В первом варианте срок депозита не устанавливается (вклады «до востребования»). Срочные вклады подразумевают заключение договора на определенный период времени. Он может устанавливаться в любых временных рамках: дни, месяцы, годы. Такие вклады можно разделить на:

- краткосрочные (до 12 месяцев);

- среднесрочные (12-36 месяцев);

- долгосрочные (от 36 месяцев).

Стоит отметить, что потребитель в любой момент может забрать необходимые ему деньги, но тогда он теряет проценты. Некоторые банки предлагают клиентам лично определить срок, на который им комфортно разместить денежные средства. Это так называемый индивидуальный срок депозита. Он хорош тем, что потребитель сам выбирает то время, когда ему нужны будут деньги и получает с этого прибыль.

Можно ли пополнять депозит

Выделяют вклад с возможностью пополнения и без. К числу пополняемых стоит отнести известный уже «вклад до востребования». Взносы разрешаются вне зависимости от времени. Касаемо срочных вкладов, то их подразделяют на:

- сберегательные. Созданы для накопления денег и не подразумевают дополнительных взносов.

- накопительные. Предназначены, чтобы была возможность собрать деньги для большой покупки. Их можно пополнять на любую сумму (некоторые банки могут устанавливать лимиты), а проценты начисляются на общую сумму. Как правило, такие предложения реализуются в рамках комплексных программ (например, накопить на строительство квартиры и пр.), однако такие депозиты имеют меньший процент в сравнении со сберегательными вкладами, поскольку банк не может знать, какая сумма в итоге будет на счете и поэтому не рискует, выставляя большую процентную ставку.

Банки предлагают пополняемые депозиты с возможностью частичного снятия, но в таких продуктах четко оговаривается договором размер неснижаемого остатка. Клиент может неоднократно снимать часть денежных средств и пополнять счет обратно, но базовая сумма должна быть постоянной. Процентные ставки таких предложений ниже, но они никак не влияют на возможность снятия или пополнения счета.

Основные преимущества

У хранения средств на счетах до востребования есть большое количество плюсов. Данная финансовая услуга приобрела большую популярность среди клиентов по нескольким причинам.

- Процедура открытия вклада очень простая. Чтобы открыть счет до востребования, необходимо предоставить совсем немного документов. Банки также почти не проверяют клиентов, которые хотят открыть свой депозитный счет, и потому заключение соглашения с организацией возможно непосредственно в момент обращения. Такая особенность – хороший повод для начала сотрудничества с финансовым учреждением, после чего может быть получен доступ к иным услугам.

- Минимальная сумма имеет небольшие ограничения. Чтобы открыть депозитный счет, не требуется внесение крупных сумм. Открыть счет можно с внесения суммы от одного до ста рублей. В некоторых случаях при открытии пополнение вообще не нужно.

- Можно открыть вклад в зарубежной валюте. Счет открывается до востребования и в рублях, и в евро, и в долларах США.

- Многие финансовые учреждения предлагают открыть счета в иностранных валютах, например, в британских фунтах, норвежских или швейцарских кронах, китайском юане или канадском долларе.

- Депозитным счетом можно свободно управлять. При открытии своего вклада банковский клиент может по своему усмотрению распоряжаться средствами на счету. В любой момент деньги можно снять и в форме наличных, и перевести на иной банковский счет, а также воспользоваться ими для приобретения товаров в интернете или прочих покупок. Вклад также можно пополнить на любую сумму когда угодно (если минимальные ограничения не установлены).

Необходимые документы

Сегодня открыть вклад до востребования в российском банке может любой гражданин нашей страны или иностранец при наличии документа, удостоверяющего его личность (паспорта). Предоставление дополнительных документальных подтверждений не требуется. К вкладчикам часто применяются возрастные ограничения – возраст больше 18 лет. Для открытия вклада следует обратиться в ближайшее отделение выбранного банка, подписать депозитный договор без ограничения срока размещения средств и внести на счет денежную сумму.

Пример

Гражданин К. продал автомобиль за 1 000 000 рублей. Вырученные деньги он планирует использовать для приобретения другого транспортного средства спустя несколько месяцев. На время выбора подходящего автомобиля им было принято решение разместить средства на вкладе до востребования в банке Ренессанс Кредит. Процентная ставка по вкладам такого типа в банке составляет 0,5%. Спустя 3 месяца вкладчик решил забрать свои деньги вместе с начисленными процентами. Итоговая сумма при этом составила 1 001 261 рубль.

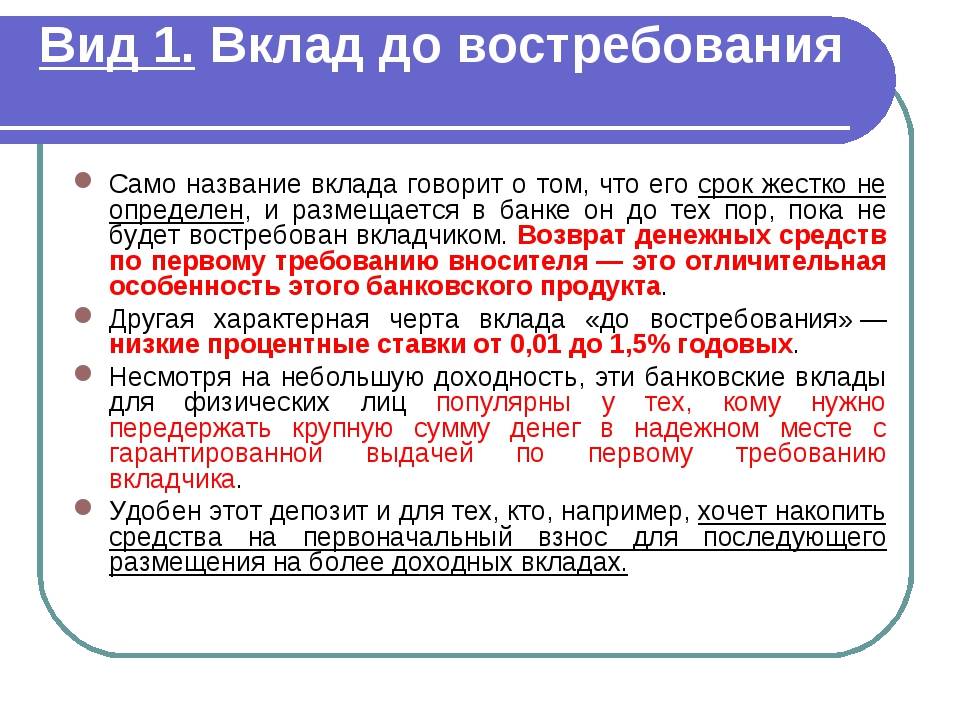

До востребования: что это значит

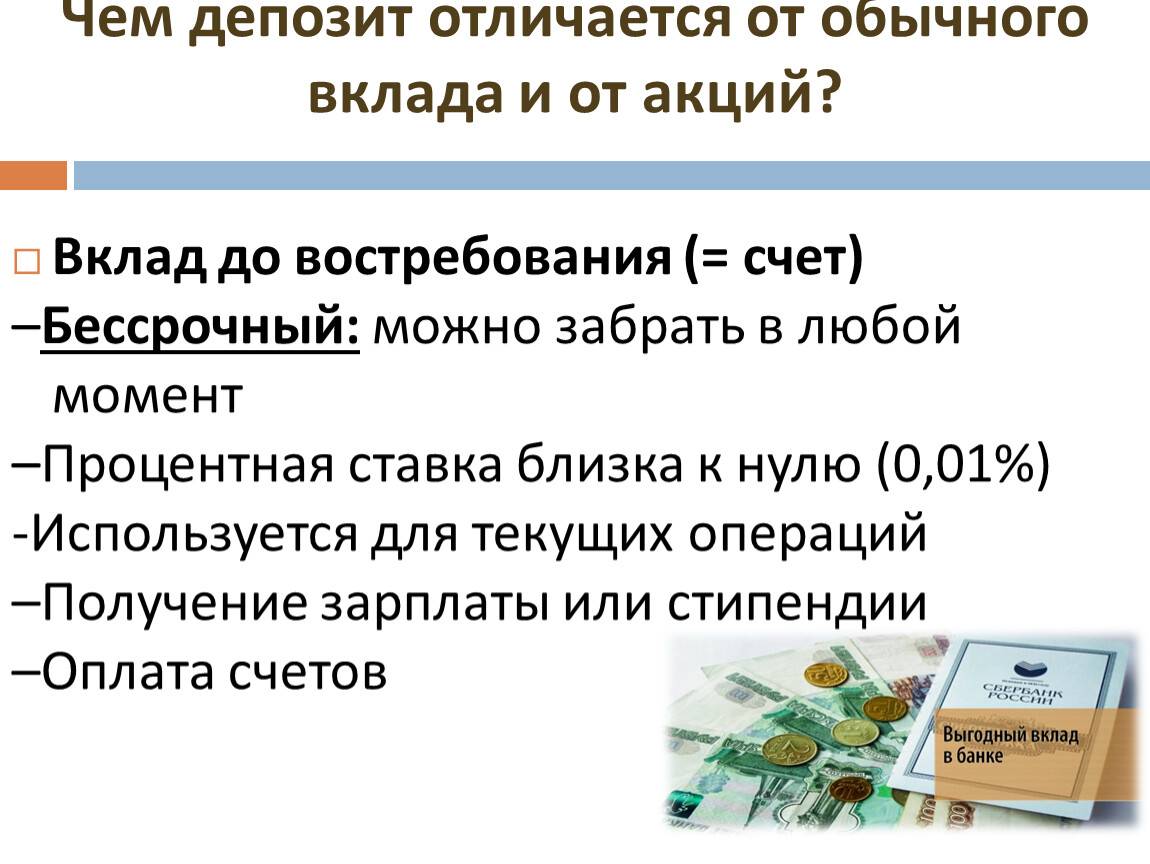

Вклады до востребования — это счет в банке, деньги с которого могут быть сняты владельцем в любом объеме и любое время. Нередко бессрочные вклады используют в качестве надежного места для хранения крупной суммы или как технический банковский счет, с которого удобно перевести деньги, оплатить ЖКХ.

По вкладу установлена минимальная доходность, поэтому данная услуга не подходит людям, планирующим получить большую прибыль.

Согласно статье 837 ГК РФ, депозиты до востребования не имеют ограничений по срокам хранения и снятию наличных средств. Вклад предназначен для совершения конверсионных операций, зачисления гонораров дивидендов, заработной платы и т.д. С помощью депозита можно получать выписки для предоставления в посольство, при выезде за границу, оформить доверенность на распоряжение счетом.

Особенности вкладов до востребования

Вклады до востребования имеют несколько характерных особенностей:

- Низкая процентная ставка. Доходность вкладов такого типа невелика. Чаще всего процентная ставка по вкладам до востребования устанавливается на уровне 0,01-0,5%. В редких случаях процентная ставка может достигать 4%. Вклады до востребования чаще всего предполагают ежемесячную или ежеквартальную капитализацию – прибавление процентов к основной сумме вклада.

- Снятие денег в день обращения. Согласно заключенному договору банковского вклада до востребования, денежные средства будут выданы вкладчику непосредственно после обращения в отделение банка. Это обязательно отмечается в договоре, который заключается между банком и вкладчиком и не имеет конкретного срока размещения денежных средств.

- Широкие возможности использования средств. Деньги, размещенные в банке по договору вклада до востребования, могут использоваться для переводов в адрес вкладчика или для проведения основных кассовых операций.

Как можно использовать вклад до востребования

Граждане, в чьем распоряжении находится вклад, используют его на свое усмотрение.

Одни открывают его с целью хранения средств, другие — для упрощения расходных манипуляций.

Для оплаты коммунальных услуг

Переводить деньги коммунальным службам — удобная система оплаты услуг. Это значит, что обратившись в банк, вы сможете разом оплатить все задолженности в разных инстанциях без уплаты процентов.

Для перевода средств

Переводить финансы на различные социальные нужды — важнейшая функция использования вложений. За перевод не взимается комиссия — это большой плюс программы.

Для хранения определенной суммы денег

Вклады до востребования — надежное место для хранения денежных средств. Доход застрахован, что обеспечивает полную безопасность накоплениям, даже в случае ликвидации банка.

Вклады до востребования, или бессрочные вклады — что это такое

Изучая процентные ставки по вложениям, граждане часто сталкиваются с понятием «До востребования». Инвестиции такого рода существенно отличаются от других финансовых продуктов размером процентов и базовым уровнем доходности. Что же из себя представляет этот вид продукта?

Основная особенность вклада «До востребования» — возможность в любое время воспользоваться своими сбережениями. Вывод прибыли происходит без утери начислений. Депозит бессрочный — снять наличные с накопительного банковского счета можно в любое удобное время.

Клиенты используют банковские продукты такого рода для надежного хранения денег и оплаты услуг.

Как и любой банковский продукт, у депозита «До востребования» есть свои плюсы и минусы.

Преимуществами являются следующие характеристики:

- широкие возможности использования накопленных доходов: вклад предусматривает полный или частичный вывод денег, пополнение счета на неопределенную сумму, операции по переводу накоплений на различные нужды и прочее;

- гарантия безопасности начислений и связанной с ними информации. Скрытие информации обеспечивает банк, а сохранность денег — обязательная страховка.

Недостатки:

- невысокая прибыльность;

- капитализация процентов;

- начисление минимальной прибыли при изменении суммы.

Особенности

- Основным условием вклада до востребования является возможность снятия капиталовложений в любое время по первому требованию вкладчика. При этом сумма выплат рассчитывается пропорционально фактическому количеству дней со дня оформления.

- Данный депозит не рассчитан на конкретный промежуток времени, оформляется на неограниченный срок.

- Валюту можно выбрать абсолютно любую (от этого не зависит ставка процента).

- Любые действия со счетом (пополнение, снятие средств или процентов) производятся в отделении банка лично вкладчиком или его доверенным лицом. Подлинность доверенности должна быть подтверждена нотариусом.

- Процент начисляется раз в квартал.

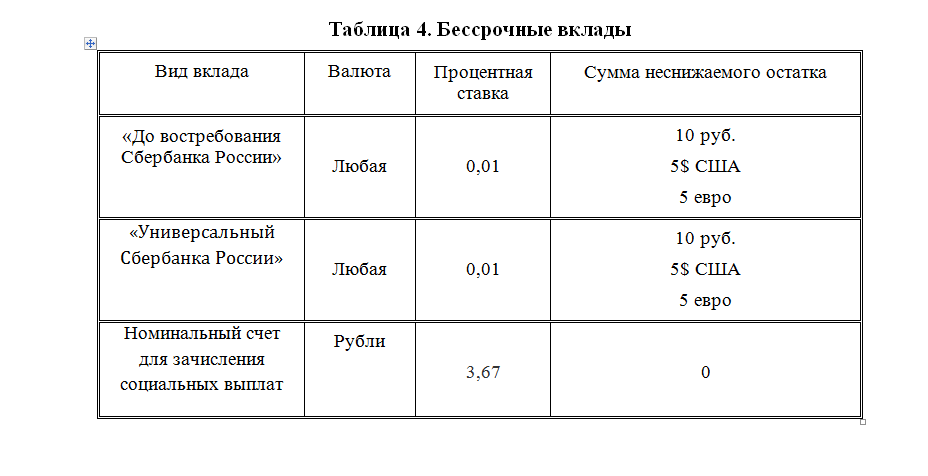

- Минимальная сумма вклада (а также неснижаемого остатка) составляет 10 руб., 5 долларов США, 5 Евро или сумма равная 5 долларам США в любой другой валюте.

- Как и любой другой вклад, может быть наследован в случае составления завещания (у нотариуса или в банке) или дарственной.

Что это такое

Нормативная регламентация отношений, возникающих между участниками процесса при банковском вкладе, производится в порядке, установленным Главой 44 ГК РФ.

Ч. 1 ст. 834 ГК РФ регламентирует понятие: вклад – это прием одной стороной процесса (банком) определенной суммы финансовых средств от другого участника процедуры (вкладчика) с обязательным возвращением соответствующей суммы вклада вкладчику вместе с процентами на условиях и по правилам, регламентированными договором вклада.

В ч. 1 ст. 837 ГК РФ указаны разновидности банковских вкладов:

Разновидность вклада | Суть |

| Срочный | Может быть выдан по прошествии определенного договором времени |

| До востребования | Выдается по первому ходатайству вкладчика |

Также в законе сказано, что на банки наложена обязанность выдать вклад любой разновидности по первому требованию вкладчика (независимо какой – срочный или до востребования), причем указание в договоре пункта о недопустимости гражданина истребовать досрочно сумму вклада является неправомерным. Такая сделка будет признана ничтожной.

При этом проценты по срочному вкладу, истребованному ранее установленного срока, будут выплачены вкладчику на условиях и в порядке, предусмотренными вкладом “До востребования”.

Итак, основные аспекты вкладов “До востребования”:

- низкая процентная ставка;

- частичное и полное снятие средств в любое время;

- огромный выбор валют, в которых можно открыть вклад;

- отсутствие срока окончания вклада.