Виды

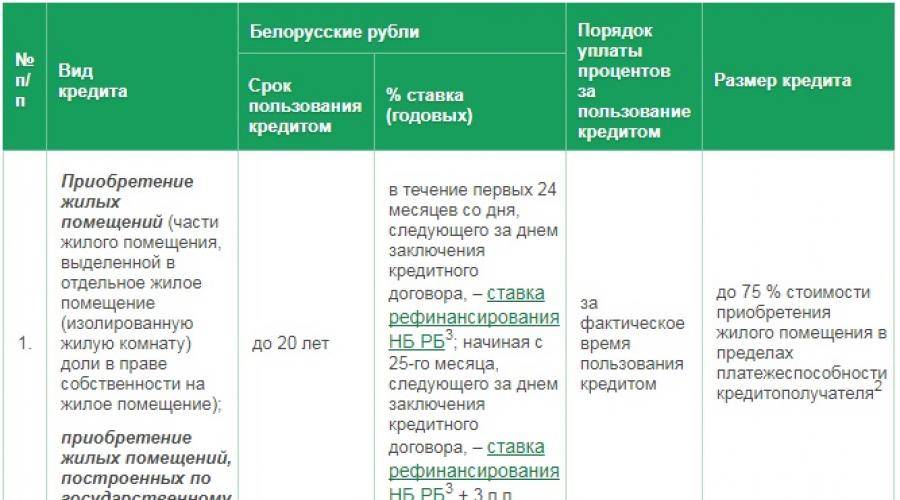

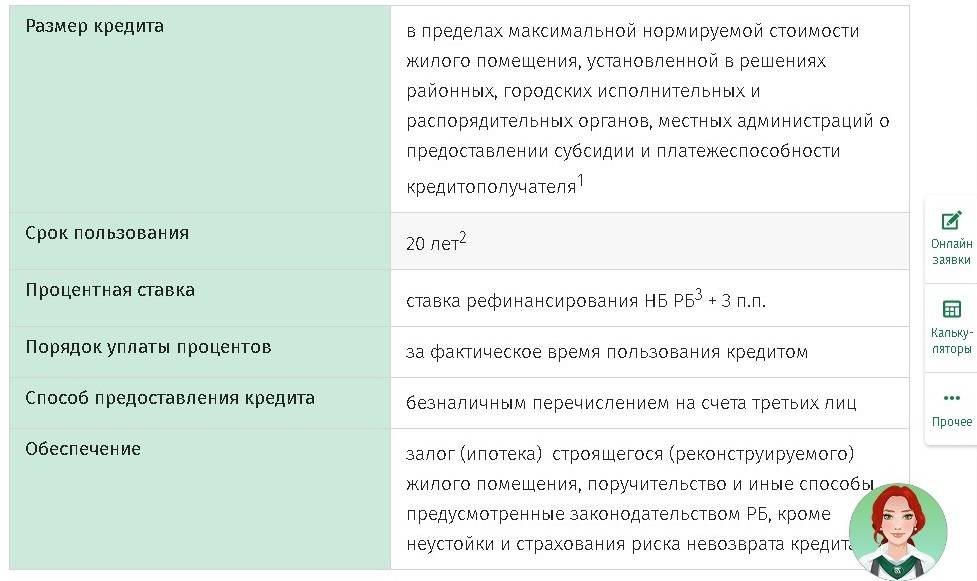

На покупку квартиры

Для получения кредита на покупку квартиры в Беларусбанке клиенту следует выполнить такие требования банка:

- выплатить 25% рыночной стоимости жилья;

- представить в отделение Беларусбанка справку о доходах.

Если на момент сдачи дома в эксплуатацию выполнены все внутренние отделочные работы, кредит может быть предоставлен в размере полного норматива льготно кредитуемой жилплощади.

Молодой семье

Программа предоставления кредита молодым семьям создана в целях улучшения их жилищных условий.

Полная сумма займа не превышает 90% от величины стоимости жилья.

На покупку дома

Подобные кредиты доступны только гражданам, заключившим договоры купли-продажи жилых объектов, выстроенных по государственным заказам.

Заём выделяется на срок до 15 лет и составляет 75% стоимости покупаемого дома. Существует возможность досрочного погашения кредита без применения к заёмщику штрафных санкций в случае просрочки им ранее внесённых платежей.

Как получить льготный кредит на покупку жилья? Читайте .

Виды кредитов, достоинства и недостатки

Перечень кредитов, предлагаемых этой организацией приведён в перечне ниже.

Они обладают следующими достоинствами:

- Отсутствие каких-либо штрафов за преждевременную выплату долга;

- Одинаковый пакет документов, необходимых для оформления кредита;

- Удобные и быстрые способы возврата средств: мобильный или интернет-банкинг, специальные автоматы и киоски;

- Если заёмщик имеет счёт для начисления зарплаты или пенсии, то предъявлять справку о доходах не нужно;

- Выделенные средства не выдаются на руки, а переводятся на счёт продавца недвижимости.

К недостаткам этих кредитов можно отнести «плавающую» процентную ставку.

Это связано с тем, что основу последней составляет государственная ставка рефинансирования. Она может изменяться в большую или меньшую сторону, тем самым изменяя размер выплат.

Виды кредитов, достоинства и недостатки

Перечень кредитов, предлагаемых этой организацией приведён в перечне ниже.

Перечень услуг

Перечень услуг

Они обладают следующими достоинствами:

- Отсутствие каких-либо штрафов за преждевременную выплату долга;

- Одинаковый пакет документов, необходимых для оформления кредита;

- Удобные и быстрые способы возврата средств: мобильный или интернет-банкинг, специальные автоматы и киоски;

- Если заёмщик имеет счёт для начисления зарплаты или пенсии, то предъявлять справку о доходах не нужно;

- Выделенные средства не выдаются на руки, а переводятся на счёт продавца недвижимости.

К недостаткам этих кредитов можно отнести «плавающую» процентную ставку.

Это связано с тем, что основу последней составляет государственная ставка рефинансирования. Она может изменяться в большую или меньшую сторону, тем самым изменяя размер выплат.

Действующая ставка

Действующая ставка

Особенности кредитов на общих условиях

- С марта процентные ставки в Приорбанке выросли на 2,43 п. п., в Беларусбанке снизились на 1 п. п. Сегодня кредиты на жилье обойдутся в 17,12−20% годовых.

- По двум программам Приорбанк увеличил сроки кредитования с максимальных 5 лет до 5−10 лет. В Беларусбанке кредит оформляется на 20 лет.

- Минимальный взнос в Приорбанке — 20% стоимости жилья, в Беларусбанке можно взять кредит на всю стоимость недвижимости без собственного первоначального взноса.

- Для строительства жилья подойдет кредит «Строительство под залог» и «Дружная семья» в Приорбанке. Для покупки вариантов чуть больше: две программы от Приорбанка и ипотека в Беларусбанке.

- Если нет возможности оформить поручительство, то актуальным будет любой кредит, кроме «Дружная семья» Приорбанка.

- Отметим, что по кредитам Приорбанка без поручительства третьих лиц необходимо обязательно застраховать недвижимость, а также жизнь и здоровье кредитополучателя.

- Перечень документов для оформления кредита стандартный: документ о доходах (справка о зарплате, выписка со счета ИП), договор купли-продажи или строительства, дополнительно по кредитам «Покупка под залог» и «Дружная семья» необходим документ об оценке недвижимости, подготовленный компетентной организацией.

// TUT.BY

Особенности кредита на покупку вторичного жилья

В Беларусбанке недвижимое имущество, приобретаемое на заемные денежные средства, передается в залог кредитору. В связи с этим при покупке жилья на вторичном рынке заемщики должны помнить о следующих важных требованиях:

квартира/дом должна находиться в состоянии, пригодном для проживания,

если это частный дом, то к нему должны быть подведены все коммуникации,

отсутствие прав на заявленное жилье со стороны третьих лиц (залог, арест и т.д.),

постройка должна быть капитальной (к примеру, кредит на строительство дачи беларусбанк может не одобрить).

В целом, белорусбанк выдает кредиты на жилье (вторичку) следующих видов: квартира, частный дом на земле, отдельная комната.

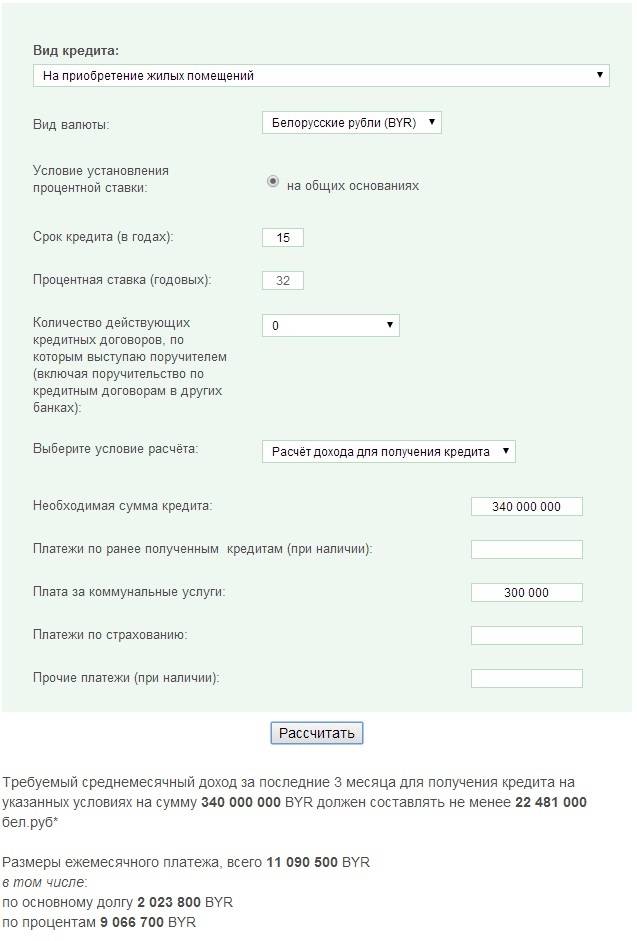

Сколько придется платить?

Предположим, вам не хватает для покупки квартиры 20 тысяч долларов (условно — 40 тысяч белорусских рублей). Мы рассчитали платежи и переплату на примере кредита от Банка БелВЭБ (самая низкая основная процентная ставка).

Максимальный ежемесячный платеж для такого кредита на срок 20 лет составит примерно 600 рублей, а общая переплата — около 52 216 рублей (если погашать все в срок и по графику).

Выбрать подходящий кредит в банках Беларуси:

Партнер проекта:  Группа компаний «А-100 Девелопмент» 12 лет успешно работает на рынке недвижимости Беларуси. Сейчас компания предлагает специальные условия приобретения готовых квартир в жилых районах «Новая Боровая» и «Зеленый Бор» — 5,5% годовых, что является самым низким показателем на белорусском рынке.

Группа компаний «А-100 Девелопмент» 12 лет успешно работает на рынке недвижимости Беларуси. Сейчас компания предлагает специальные условия приобретения готовых квартир в жилых районах «Новая Боровая» и «Зеленый Бор» — 5,5% годовых, что является самым низким показателем на белорусском рынке.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Необходимые документы и требования к получателю ипотеки

Получить любой из перечисленных видов кредитов могут:

Работающие люди;

- Пенсионеры по возрасту или инвалиды;

- Владельцы малого бизнеса (ИП).

Для подачи заявки первые 2 группы граждан должны предоставить следующие документы:

- Оригинал и копии паспорта (свой и поручителя(ей));

- Справки о доходах от всех участников договора;

- Разрешение на предоставление кредитной истории из Кредитного регистра для заявителя и поручителей;

- Согласие на обработку личных данных;

- Документ для определения размера кредита – предварительный договор купли-продажи, например. Или работник кредитной службы может получить эту информацию самостоятельно.

Для оформления кредита индивидуальным предпринимателем нужны следующие документы:

- Свидетельство о государственной регистрации ИП и сопутствующих лицензий (оригиналы и копии);

- Справка из банка, в котором открыт операционный счёт, о движении денежных средств за 3 месяца на нём. Если предприниматель работает без него, то справка не требуется. Взамен предоставляется налоговая декларация за последний квартал.

- Справка о всех налоговых отчислениях за последние 3 месяца.

Кроме основных документов потребуется договор о залоге. В качестве последнего можно использовать жилые и нежилые помещения, а также автотранспорт.

Перечень документов можно скачать по следующим ссылкам:

После сбора всех необходимых документов для оформления кредита на покупку жилья нужно обратиться в одно из учреждений:

- Офис ипотечного кредитования, к которому относится адрес регистрации заявителя или расположение покупаемого жилья.

- В любой отдел ипотечного кредитования в Минске (только для жителей города).

- При включении заявителя в перечень, по которому выдаётся льготный кредит – в службу льготного кредитования.

Разнообразие кредитов, предлагаемых в ОАО «АСБ Беларусбанк» и предназначенных для финансирования покупки жилья населением, позволяет за минимально возможную сумму обзавестись личной жилплощадью.

Беларусбанк охотно предоставляет различным слоям населения кредитные займы на покупку недвижимых объектов. Подобная практика выгодна самому банку и способствует решению жилищной проблемы в рамках всей страны.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

– обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Требования к заемщику и бумаги

В качестве получателей кредита могут выступать граждане РБ, а также иностранцы, постоянно проживающие и работающие на территории Республики Беларусь. Если физическое лицо, претендующее на ипотечный заем, достигло пенсионного возраста, то ссуда на покупку дома предоставляется:

- на основании размера пенсии и иных доходов (при трудоустройстве) за последние 3 месяца;

- при привлечении поручителей (членов семьи и других родственников, не достигших возраста выхода на пенсию).

Чтобы взять кредит, необходимо предоставить в Беларусбанк пакет бумаг. Среди обязательных документов:

- ксерокопия паспорта получателя займа и всех поручителей. Обязательно также предъявляется оригинал документа;

- справки о доходах заемщика и поручителей;

- согласие приобретателя займа и лиц-поручителей на запрос кредитного отчета из регистра НБ РБ. Получить документ можно заранее, самостоятельно, и передать выписку на рассмотрение в Беларусбанк;

- согласие на получение, обработку и хранение персональных данных. Также оформляется и заемщиком, и поручителями;

- бумаги, позволяющие определить размер кредита по договору ипотечных сбережений;

- договор покупки-продажи, заверенный нотариусом или регистратором. Документ должен быть обработан в организации по госрегистрации объектов недвижимости либо сельском исполнительном комитете. В договоре обязательно проставляются сроки окончательных расчетов по сделке.

Это нужно учитывать, подготавливая пакет документов для выхода на сделку. Днем выдачи справки о доходах считается число, проставленное в документе организацией-работодателем. Также, чтобы банк мог предварительно принять решение о возможности одобрения жилищного кредита, допускается предоставить «черновик» договора купли-продажи (когда бумага еще не будет заверена уполномоченными лицами).

К числу обязательных документов, если в качестве обеспечения предлагается залог объекта недвижимости, также относятся:

- выписка из ЕГРН. Отчет подтвердит отсутствие обременений и арестов на недвижимость, передаваемую в залог;

- независимая оценка стоимости дома/квартиры/земельного участка с объектом незавершенного строительства. На основании отчета определяется максимально возможная сумма кредита.

Чтобы получить жилищный заем в рамках системы стройсбережений, необходимо обратиться в отдел ипотечного кредитования Беларусбанка. Специалист подробно разъяснит условия продукта, примет заявку на участие в программе.

Кредиты на покупку жилья не у партнера банка

Взять кредит на недвижимость без привязки к партнерам банков по-прежнему можно в двух банках: Беларусбанке и Приорбанке. У Приорбанка есть сразу три программы, которые отличаются способом приобретения недвижимости и вариантами обеспечения.

Банк, кредит | Ставка, изменение с марта; срок; размер кредита; обеспечение; страхование; график погашения | Вид недвижимости; документы; условия для ИП |

|---|---|---|

Беларусбанк, | 20% (СР+11,5 п. п.), -1 п. п.; 20 лет; до 100% стоимости недвижимости; залог недвижимости; не обязательно; дифференцированный график | Готовое жилье на первичном и вторичном рынках; справка о доходах за 3 месяца, договор купли-продажи, выписка из ЕГР; для ИП: справка из банка о движении денежных средств за 3 месяца; свидетельство ИП |

Приорбанк, | 17,12% (СР+8,62 п. п.), +2,43 п. п.; 5 лет; от 10 000 до 373 500 BYN, до 80% стоимости недвижимости; отсрочка погашения основного долга на 1 год; залог недвижимости, поручительство супруга/-и, поручительство третьих лиц не требуется; обязательное страхование недвижимости и жизни кредитополучателя; дифференцированный график | Первичное жилье; справка о доходах за 6 месяцев, договор строительства недвижимости, документ об оплате суммы собственного участия; возможно кредитование ИП |

Приорбанк, | 17,12% (СР+8,62 п. п.), +2,43 п. п.; 5−10 лет; от 10 000 до 373 500 BYN, до 80% стоимости недвижимости; залог недвижимости, поручительство супруга/-и, поручительство 2−4 близких родственников; обязательное страхование недвижимости, страхование жизни кредитополучателя не обязательно; дифференцированный график | Первичное и вторичное жилье; справка о доходах за 6 месяцев, договор купли-продажи, документ о рыночной оценке, документ об оплате суммы собственного участия; возможно кредитование ИП |

Приорбанк, | 17,12% (СР+8,62 п. п.), +2,43 п. п.; 5−10 лет; от 10 000 до 373 500 BYN, до 80% стоимости недвижимости; залог недвижимости, поручительство супруга/-и, поручительство третьих лиц не требуется; обязательное страхование недвижимости и жизни кредитополучателя; аннуитет | Вторичное жилье; справка о доходах за 6 месяцев, договор купли-продажи, документ о рыночной оценке, документ об оплате суммы собственного участия; возможно кредитование ИП |

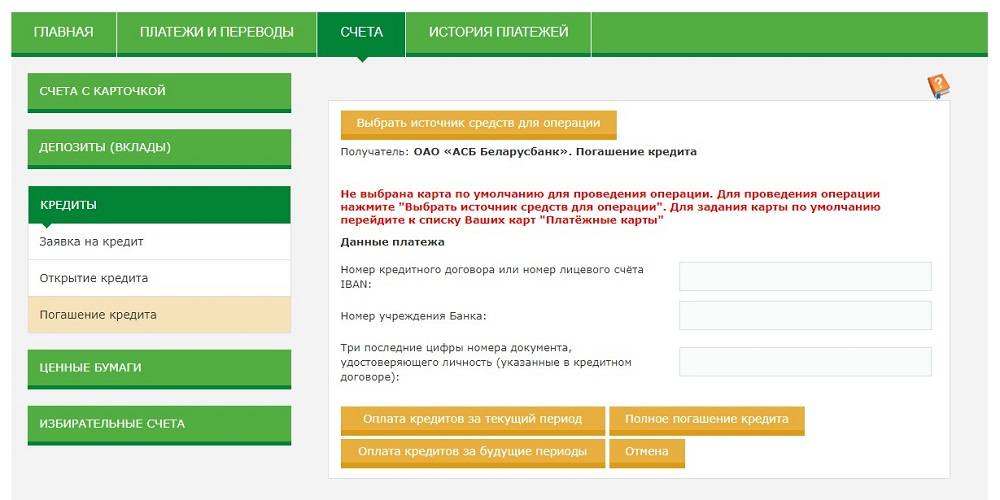

Способы оформления в Беларусбанке

Беларусбанк предлагает получить заем тем, кто проживает на территории Беларуси. Не имеет значения, является ли потенциальный клиент гражданином Беларуси. Согласно условиям кредитной организации, достаточно постоянного проживания в Республике Беларусь. Оформить кредит можно одним из способов:

- при личном обращении в филиалы банка;

- с помощью инфокиосков;

- в системе М-банкинга;

- звонком в колл-центр;

- через интернет.

Заемщик выбирает самостоятельно оптимальный вариант оформления.

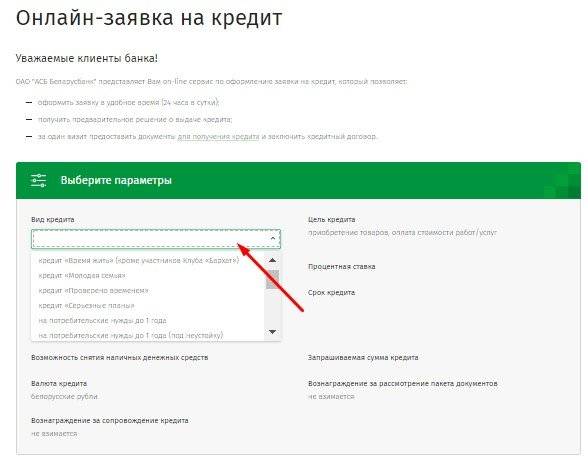

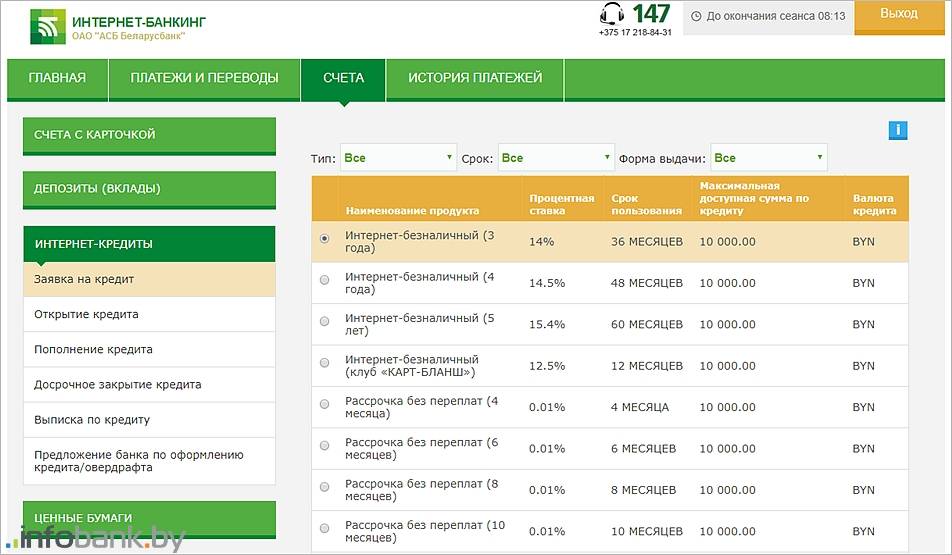

Через интернет

Виртуально заполнить заявку можно на сайте или в через личный кабинет.

На сайте

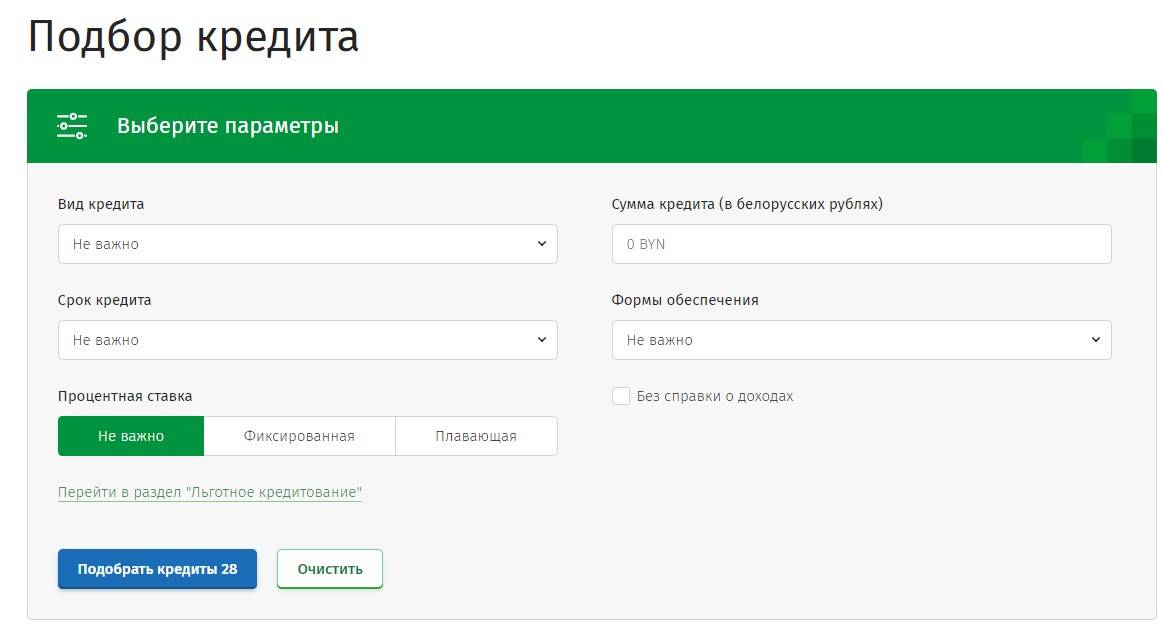

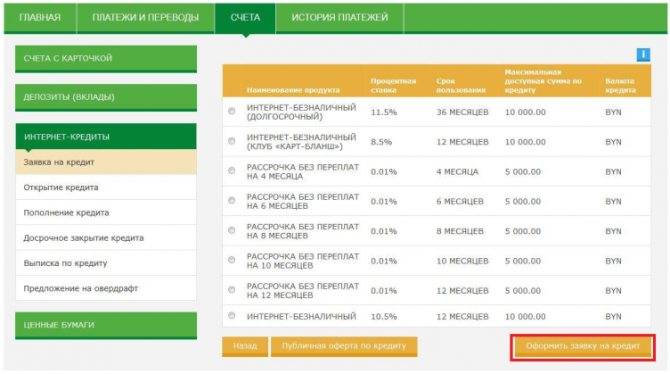

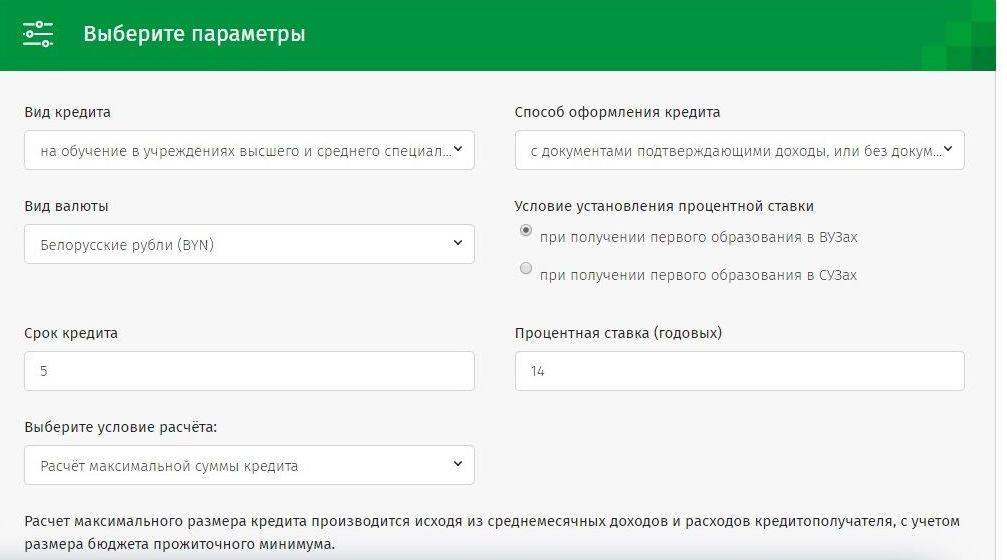

Зайти на вкладку Кредиты.

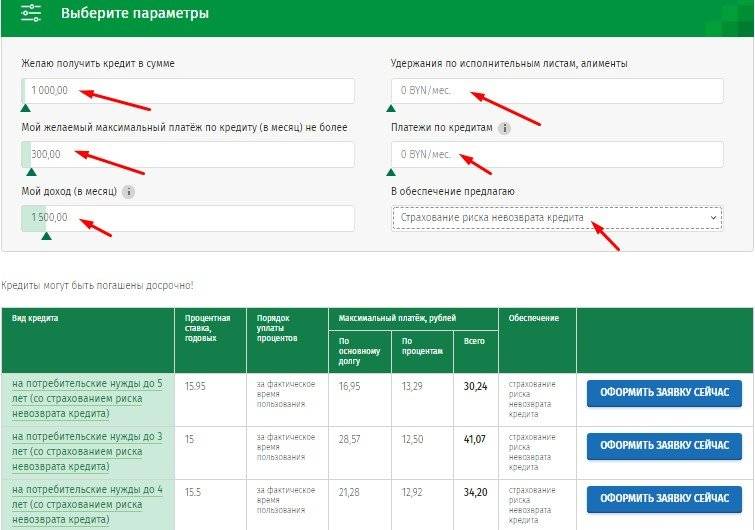

Здесь можно воспользоваться подбором кредита по параметрам.

И далее пользователю следует заполнить онлайн-заявку на выбранный займ.

В течение рабочего дня заемщик получит предварительное решение по заявке.

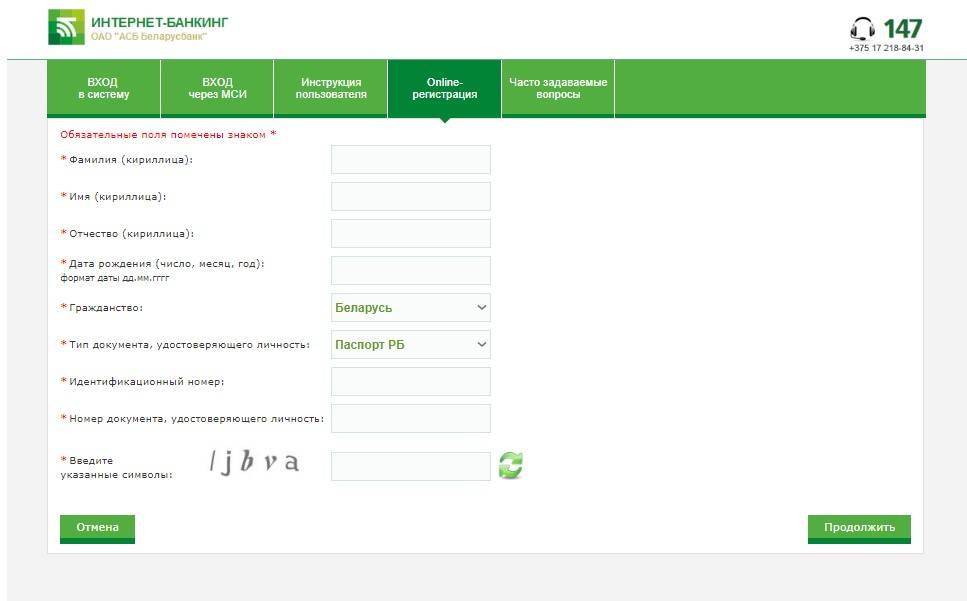

Через личный кабинет

Регистрация в системе интернет-банкинга для получения возможности оформлять заявления на услуги является обязательной.

Как зарегистрироваться

Для регистрации в персональном аккаунте достаточно на официальной странице Беларусбанка в правом верхнем углу нажать кнопку «Перейти».

В открывшемся окне следует выбрать Онлайн-регистрацию.

Во вкладке «Интернет регистрация» пользователю предлагается ознакомиться с публичной офертой.

В анкете обязательными являются все поля.

После успешного внесения личных данных система попросит оплатить услугу предоставления доступа к личному кабинету.

Далее следует ожидать получения карты сессионных кодов для доступа в интернет-банкинг около 10 дней. Карта будет доставлена на домашний адрес почтой.

Авторизация

Если процедура регистрации пройдена успешно и клиент получил карту сессионных кодов, производится авторизация пользователя в системе. Для этого можно использовать инфокиоск, где карта активируется, а с помощью логина и пароля предоставляется доступ на сайт.

После авторизации клиенту доступны все виды услуг, в том числе и оформление заявки на кредит.

В системе М-банкинга

Пользователи мобильного приложения от Беларусбанка также могут оформить заявку на кредит и получить средства без непосредственного обращения в банк. Для этого необходимо зайти во вкладку Кредиты и выбрать сервис Оформить заявку на кредит. После рассмотрения заявления в системе будет дано предварительное решение и в течение рабочего дня средства поступят на платежную карту клиента.

Через инфокиоск

Через Инфокиоски заемщики могут выполнить множество операций, в том числе подать заявку на кредит. Все операции выполняются при наличии у клиента действующей карточки от Беларусбанка. Выбрав в меню пункт Операции по карточке, следует ввести ПИН-код. Далее в разделе Сервисные операции выбрать функцию Заявки в банк, далее выбрать вид займа, заполнить анкету и дождаться ответа Банка.

По телефону банка

Если возможность подключения к интернету отсутствует, взять заем в Беларусбанке можно с помощью обращения на горячую линию кредитной организации по номеру +375 17 218-84-31 или на короткий номер 147. Сотрудники помогут оформить заявку.

При этом клиент должен подготовить пакет документов, который будет находиться рядом и потребуется для оформления:

- действующий паспорт;

- справка о доходах с места работы.

Заявку операторы могут принять в рабочее время, согласно регламенту банка.

Личное посещение банка

Многие клиенты предпочитают оформлять кредит непосредственно в банковском отделении. Чтобы оформление займа прошло успешно, необходимо заранее подготовить весь комплект документов. Заявки и документы принимаются в отделении Беларусбанка в штатном режиме с понедельника по пятницу в рабочие часы.

В представленном видео дан обзор возможных дистанционных способов оформления кредита от Беларусбанка:

Кредит наличными от Беларусбанка позволяет пользователям получить денежные средства на личные цели. У клиентов есть возможность выбрать оптимальный вариант подачи заявки на получение потребительских кредитов.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

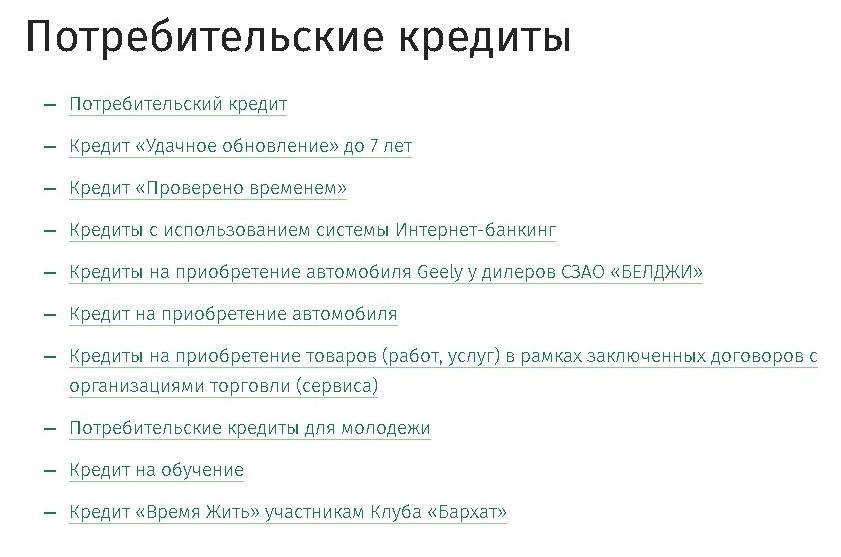

Потребительские кредиты от Беларусбанка

В настоящее время в Белорусбанке кредиты можно взять на разные цели (покупка недвижимости, транспорта и т.д.). При этом одним из популярных финансовых продуктов выступает потребительская ссуда.

До недавнего времени на выбор заемщиков было представлено широкое многообразие потребительских кредитов, в том числе Молодежный от Белорусбанка. Однако, начиная с 10 сентября 2020 года, банк приостановил прием новых заявок на выдачу потребительских ссуд на общих условиях.

Сегодня доступны только два кредитных продукта такого типа (более подробно о них написано ниже по тексту).

Какие выдаются, описание спектра продуктов, под какой процент можно взять

В настоящее время кредит на потребительские нужды в беларусбанке можно взять двух видов:

1. «Партнер Оптимальный» – в рамках данного финансового продукта клиентам предоставляются заемные денежные средства для приобретения товаров, изготовленных белорусскими производителями. Это может быть мебель, бытовая техника, предметы одежды и т.д.

Потребительская ссуда такого вида выдается на следующих условиях:

максимальный период кредитования – 3 года,

процентная ставка составляет 11,25% (исчисляется на основании ставки рефинансирования НБ РБ, увеличенной на 3,5 процентных пункта),

по уплате основного долга предоставляется рассрочка продолжительностью 12 месяцев.

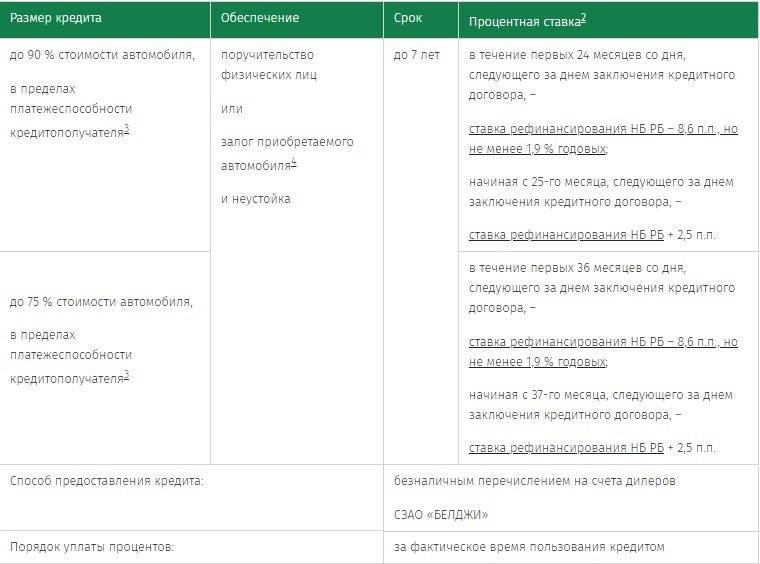

2. «Альтернатива» – кредит такого формата выдается на покупку новой машины марки Geely у компании «Белджи» или же у ее официальных дилеров.

Потребительская ссуда «Альтернатива» предоставляется заемщикам на следующих условиях:

срок возврата кредиторской задолженности – до 10 лет,

плата за использование заемных средств – 13,35% годовых,

в течение первых 1,5, 2, и 3 лет можно воспользоваться пониженной ставкой,

ссуда предоставляется в размере 75%, 90% или 100% от общей стоимости транспортного средства.

Необходимые документы и требования к получателю ипотеки

Получить любой из перечисленных видов кредитов могут:

Работающие люди;

- Пенсионеры по возрасту или инвалиды;

- Владельцы малого бизнеса (ИП).

Для подачи заявки первые 2 группы граждан должны предоставить следующие документы:

- Оригинал и копии паспорта (свой и поручителя(ей));

- Справки о доходах от всех участников договора;

- Разрешение на предоставление кредитной истории из Кредитного регистра для заявителя и поручителей;

- Согласие на обработку личных данных;

- Документ для определения размера кредита – предварительный договор купли-продажи, например. Или работник кредитной службы может получить эту информацию самостоятельно.

Для оформления кредита индивидуальным предпринимателем нужны следующие документы:

- Свидетельство о государственной регистрации ИП и сопутствующих лицензий (оригиналы и копии);

- Справка из банка, в котором открыт операционный счёт, о движении денежных средств за 3 месяца на нём. Если предприниматель работает без него, то справка не требуется. Взамен предоставляется налоговая декларация за последний квартал.

- Справка о всех налоговых отчислениях за последние 3 месяца.

Кроме основных документов потребуется договор о залоге. В качестве последнего можно использовать жилые и нежилые помещения, а также автотранспорт.

Перечень документов можно скачать по следующим ссылкам:

После сбора всех необходимых документов для оформления кредита на покупку жилья нужно обратиться в одно из учреждений:

- Офис ипотечного кредитования, к которому относится адрес регистрации заявителя или расположение покупаемого жилья.

- В любой отдел ипотечного кредитования в Минске (только для жителей города).

- При включении заявителя в перечень, по которому выдаётся льготный кредит – в службу льготного кредитования.

Разнообразие кредитов, предлагаемых в ОАО «АСБ Беларусбанк» и предназначенных для финансирования покупки жилья населением, позволяет за минимально возможную сумму обзавестись личной жилплощадью.

Кредит на покупку жилья в главном банке Беларуси 2019

Несомненным лидером в сфере жилищного кредитования является Беларусбанк. Главное финансовое учреждение страны во все времена предоставляло самые выгодные ставки и участвовало во всех . Да и сейчас в нем предусматривается несколько вариантов финансирования:

Вид кредита | Кто может получить | Максимальная сумма | Процентная ставка |

На общих основаниях | Каждый гражданин Беларуси, имеющий источник доходов на территории государства и способный его подтвердить | До 90% от стоимости жилья, в зависимости от заработка заявителя | Ставка рефинансирования + 4,3% |

На льготных основаниях | Люди, стоящие на очереди по улучшению жилищных условий и не имеющие собственной недвижимости | До 90% с учетом дохода семьи | Ставка рефинансирования +3% |

Особые условия | Многодетные семьи | Ставка рефинансирования |

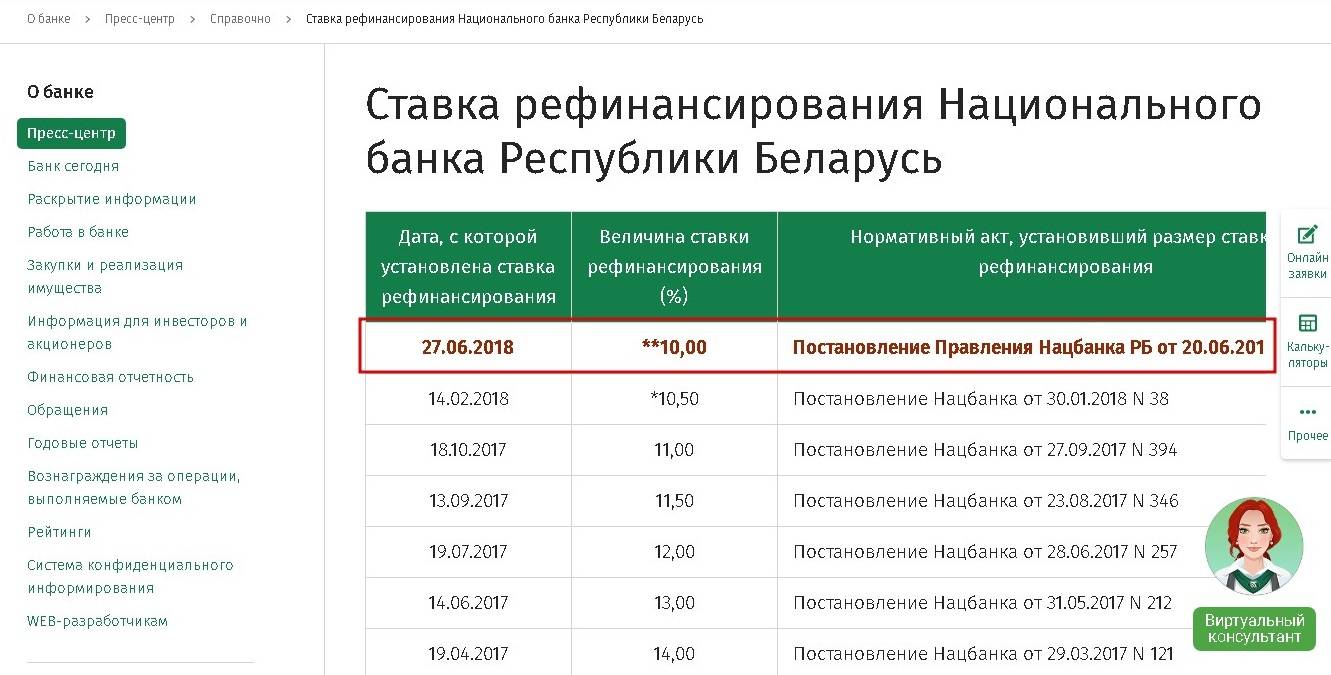

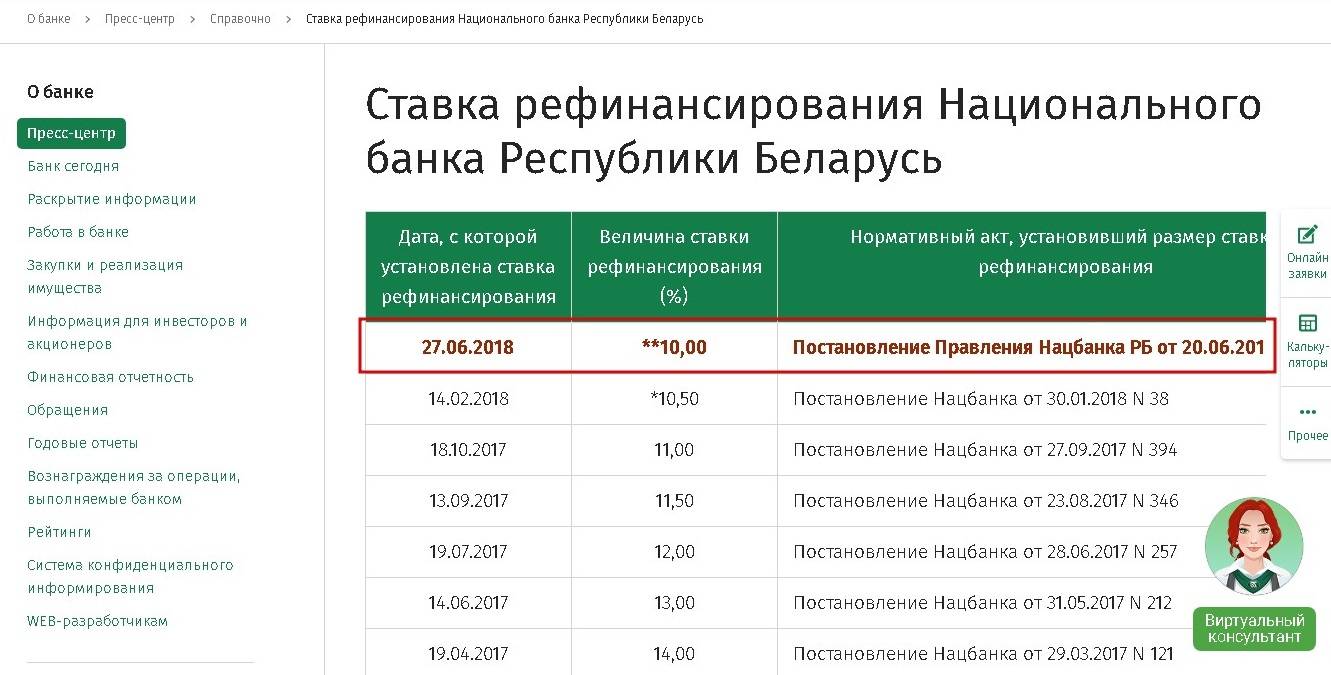

Инфляция и дефолт в Беларуси – гости довольно частые. Поэтому главный банк уже давно не опирается на твердую процентную ставку, ведущую его к потере доходов. Теперь размеры ежемесячного платежа меняются каждый квартал в соответствии с изменением ставки рефинансирования. На сегодня этот показатель составляет 10,5% годовых, поэтому и общая стоимость кредита нуждающимся в улучшении жилищных условий составляет 13,5%.

Несмотря на небольшую разбежку в процентных ставках, в остальном Беларусбанк предоставляет идентичные условия любым заемщикам:

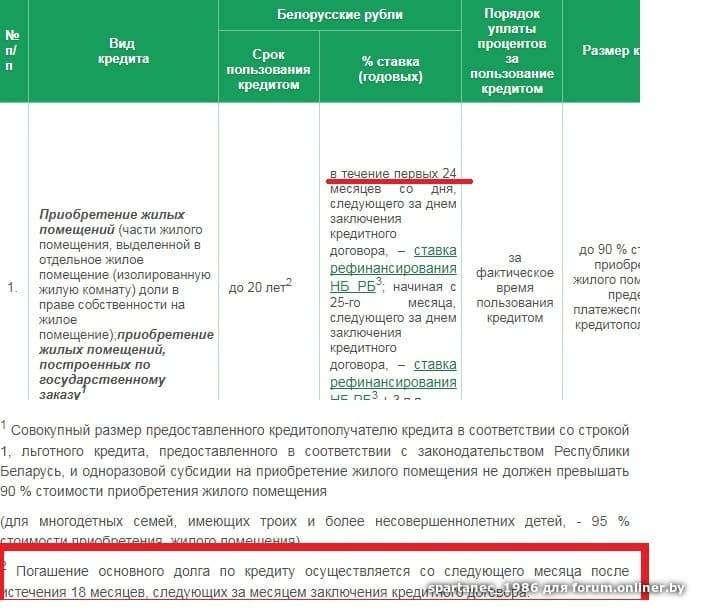

- Сроки погашения – до 20 лет. При этом начинать выплачивать кредит нужно, спустя 18 месяцев после его получения;

- При рождении ребенка на период декретного отпуска предоставляются кредитные каникулы;

- Часть займа в любое время можно погасить выплатами за рождение второго ребенка или государственной субсидией;

- В качестве обеспечения по кредиту применяется поручительство или залог.

Важно! Поручители, как и сам заемщик, должны обладать позитивной кредитной историей и достаточным уровнем доходов. Значительным преимуществом кредитования в Беларусбанке для многих жителей страны является легкость внесения платежей и возможность списания их с зарплаты

Если клиент получает доходы на карту банка, то и справка с места работы становится необязательной

Значительным преимуществом кредитования в Беларусбанке для многих жителей страны является легкость внесения платежей и возможность списания их с зарплаты. Если клиент получает доходы на карту банка, то и справка с места работы становится необязательной.

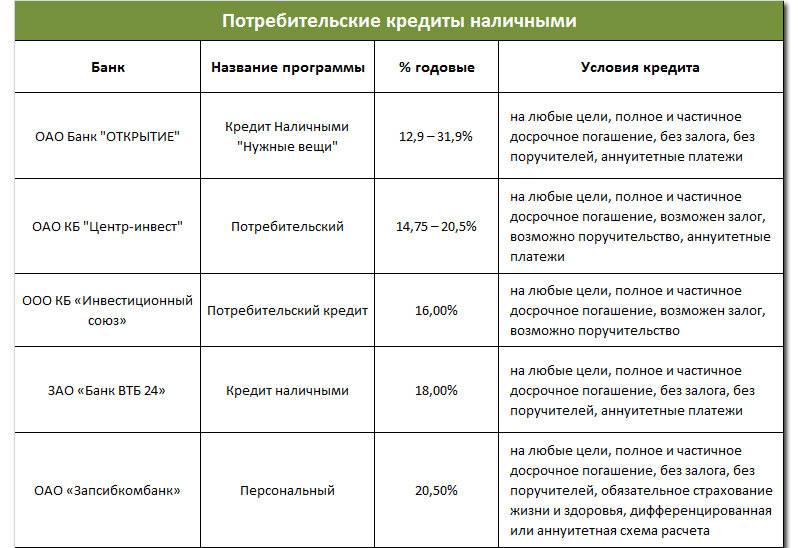

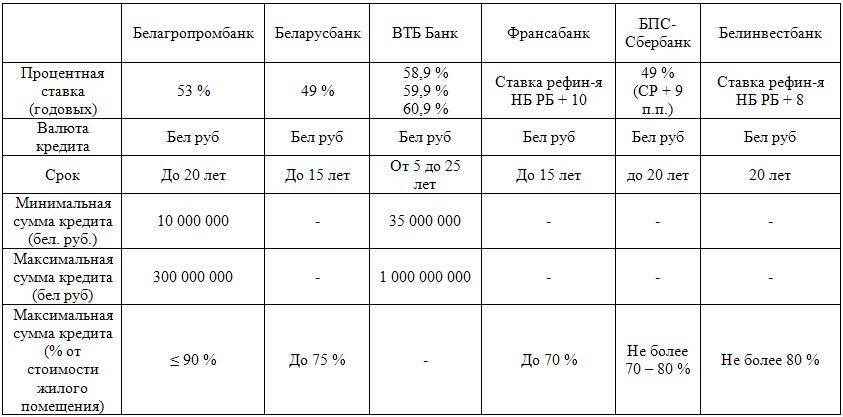

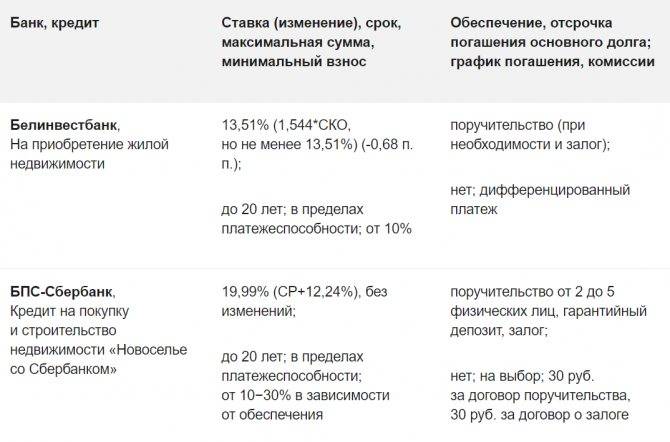

ТОП-5 банков, предлагающих выгодные кредиты на покупку жилья

Беларусбанк – главный, но далеко не единственный банк в Беларуси, выдающий крупные кредиты на приобретение квартир. Поэтому нужно сравнить условия: возможно, что для вас окажутся более интересными предложения других финансовых учреждений страны. Тем более, что процентные ставки варьируются в небольшом диапазоне, а льготные программы и субсидии работают в каждом банке, входящем в «пятерку крупнейших».

Сроки кредитования | Процентная ставка | ||

Белинвестбанк | Покупка или строительство квартиры у партнера-застройщика | ||

БПС-Сбербанк | На покупку, строительство и реконструкцию. Возможна выдача кредитной линией | ||

Белагропромбанк | Поручительство, залог | ||

Приорбанк | Возможно использование субсидий | ||

поручительство |

Кредит на приобретение жилья в коммерческом банке порой оказывается еще более выгодным, чем в Беларусбанке. В основном, это достигается партнерством с застройщиками. И даже привязка к определенному кооперативу не становится препятствием, ведь сотрудничают финансовые учреждения с организациями, которые хорошо зарекомендовали себя на рынке.

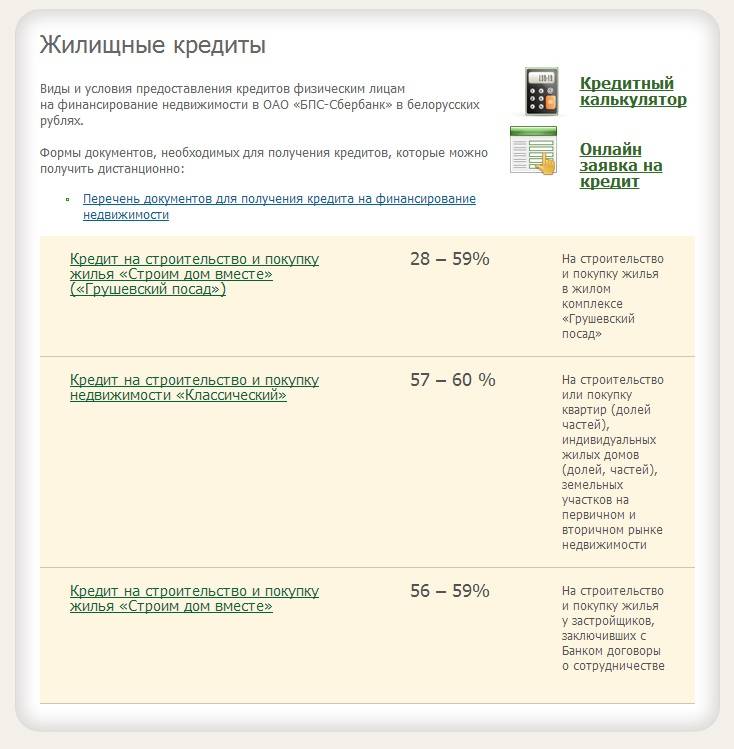

К тому же, заявки в коммерческих банках зачастую рассматриваются быстрее, многие готовы рассмотреть и совокупный доход семьи в качестве основы для выдачи крупной суммы. Интересен и вариант кредитной линии, предлагаемой БПС-Сбербанком – это оптимальный вариант для тех, кто строит загородный дом или квартиру в кооперативе.

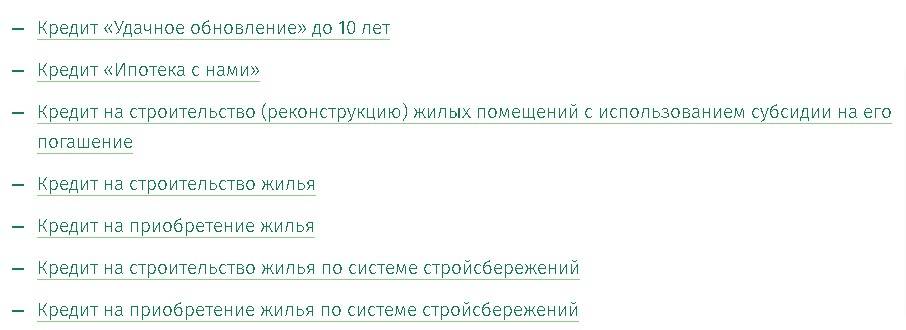

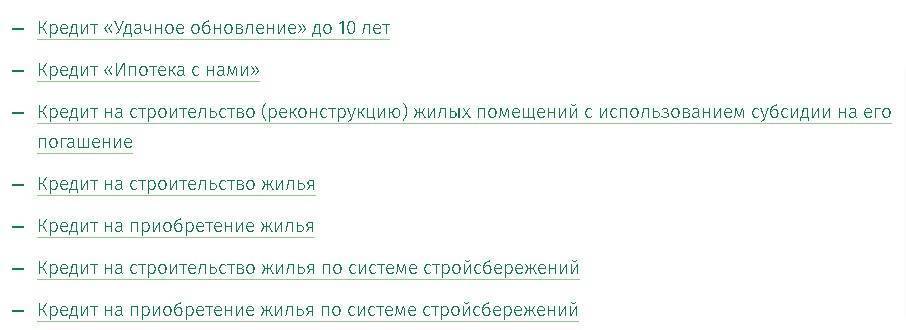

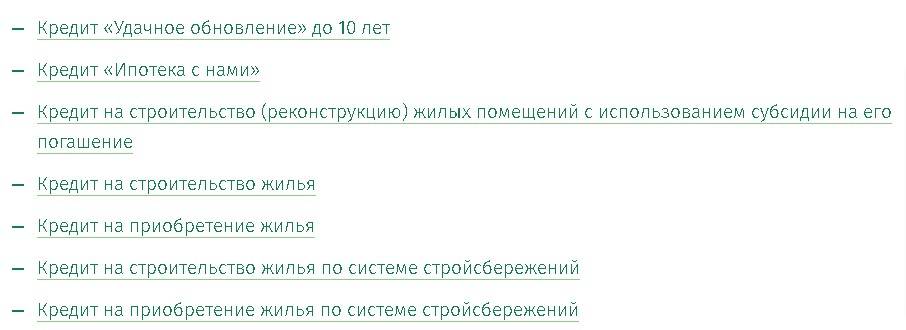

«Удачное обновление»

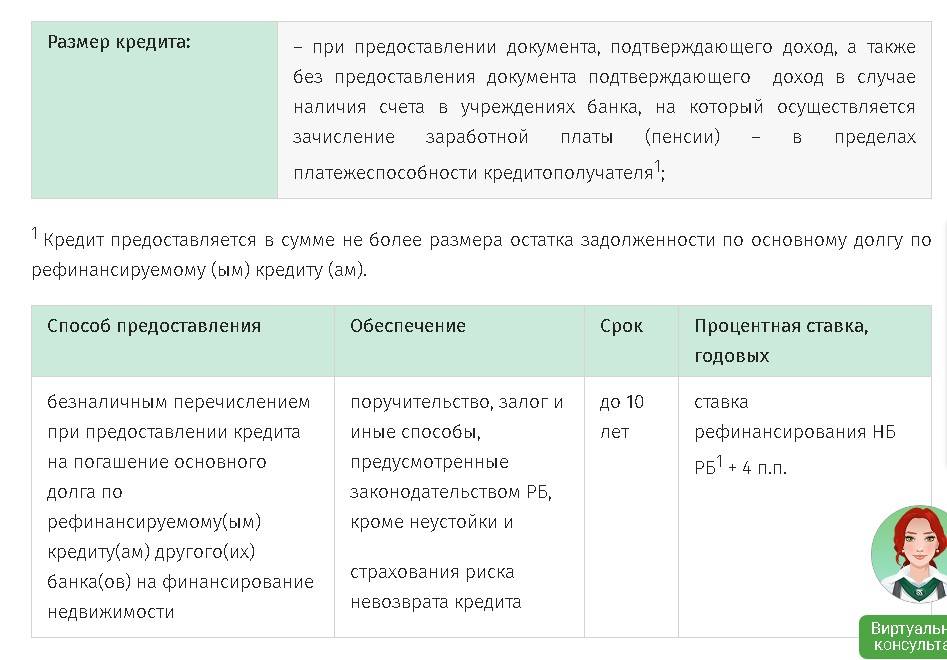

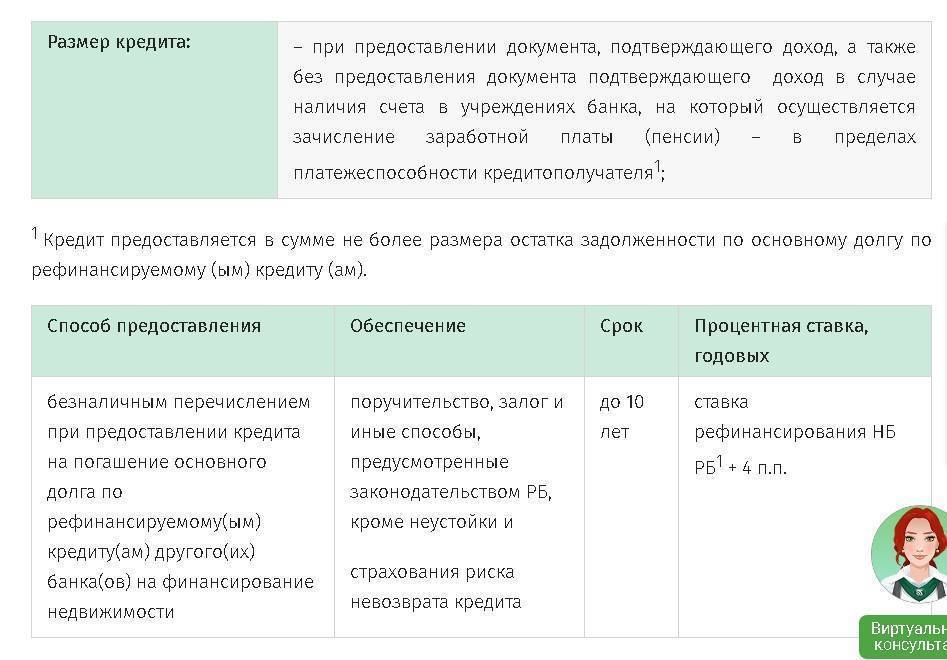

Этот кредит не предназначен для покупки жилья . Его назначение – погасить основную часть займа, взятого в другом банке.

Он выдаётся на следующих условиях:

- Срок: меньше 10 лет;

- Размер: не больше, чем задолженность без учёта процентов;

- Ставка: основная + 4%.

Условия кредита

Условия кредита

Дополнительные необходимые условия для получения:

- Получить этот кредит может только тот, на кого был оформлен первый заём.

- У заявителя не должно быть долгов по кредитным картам или других кредитов.

- Отсутствуют просроченные платежи.

- До окончания выплат по жилищному кредиту осталось более 3 месяцев.

Если эти требования будут удовлетворены, то рефинансировать долг будет просто.

Плюсы и минусы ↑

Кредит в Беларусбанке на приобретение жилья имеет свои преимущества и недостатки.

К его плюсам относятся:

- Возможность приобретения жилой площади в короткие сроки при условии нехватки средств.

- Широкое разнообразие способов погашения кредитного займа.

Реальность досрочного погашения кредита при условии отсутствия штрафных санкций со стороны банка.

Длительный срок действия договора кредитования.

Возможность заключения договора страхования покупаемой в кредит жилищной площади.

Кредит имеет следующие минусы:

- Необходимость произведения регулярных выплат значительных денежных сумм на протяжении действия договора кредитования.

- Опасность потерять жильё при потере возможности рассчитаться по кредиту.

Необходимость иметь положительную кредитную историю для того, чтобы получить кредитный заём.

Высокие процентные ставки по кредиту.

Необходимость поддержания жилой площади в приемлемом состоянии для отчёта сотрудникам банка.

Невозможность использования кредитных средств нецелевым образом.

Расскажите друзьям! Расскажите об этой статье своим друзьям в любимой социальной сети с помощью кнопок в панели слева. Спасибо!

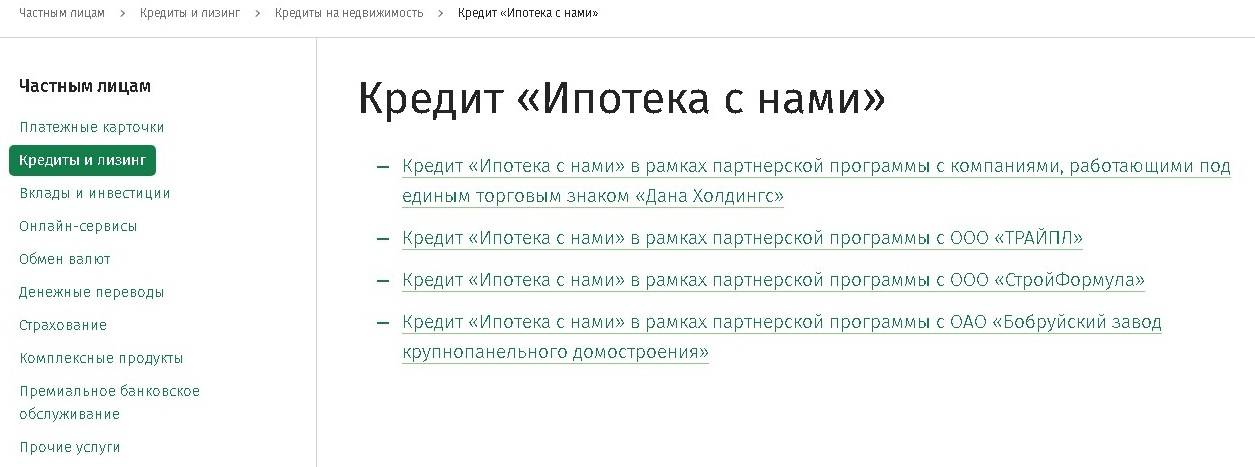

«Ипотека с нами»

Этот займ выдаётся гражданам, которые покупают готовое жильё, участвуют в долевом строительстве или приобретают для последнего жилищные облигации у следующих строительных организаций:

- ООО «ТРАЙПЛ»;

- ОАО «Бобруйский завод крупнопанельного домостроения»;

- «Дана Холдингс»;

- ООО «СтройФормула».

Условия, на которых банк выдаёт кредит, следующие:

1. ООО «ТРАЙПЛ»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 1%;

- 13 месяц и далее: основная ставка + 3%;

- Размер кредита: до 90% от цены квартиры или облигаций с учётом дохода заёмщика.

2. ОАО «Бобруйский завод крупнопанельного домостроения»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, сниженная на 2%;

- 13 месяц и до окончания выплат: основная ставка, повышенная на 3%;

- Размер займа: до 90% от цены жилья или облигаций.

3. «Дана Холдингс»;

- Срок: до 20 лет;

- Ставка:

- 1-36 месяцы: Основная ставка уменьшенная на 2,51%;

- 37 месяц и далее: 1,5% + основная ставка;

- Размер кредита: не более 90% от стоимости жилья или облигаций.

ООО «СтройФормула».

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 2%;

- 13 и последующий месяцы: основная ставка, повышенная на 3%;

- Размер займа: до 90% от стоимости облигаций или недвижимости.

Плюсы и минусы ↑

Кредит в Беларусбанке на приобретение жилья имеет свои преимущества и недостатки.

К его плюсам относятся:

- Возможность приобретения жилой площади в короткие сроки при условии нехватки средств.

- Широкое разнообразие способов погашения кредитного займа.

- Многочисленные программы льготного кредитования для различных социальных слоёв.

- Отсутствие необходимости в предоставлении справки о доходах для граждан, являющихся клиентами Беларусбанка.

- Неизменность процентной ставки кредита на протяжении всего периода действия кредитного договора.

- Возможность заключения договора страхования покупаемой в кредит жилищной площади.

Кредит имеет следующие минусы:

- Необходимость произведения регулярных выплат значительных денежных сумм на протяжении действия договора кредитования.

- Опасность потерять жильё при потере возможности рассчитаться по кредиту.

- Высокие процентные ставки по кредиту.

- Необходимость поддержания жилой площади в приемлемом состоянии для отчёта сотрудникам банка.

- Невозможность использования кредитных средств нецелевым образом.

Дешевые кредиты — для остальных

Еще недавно ставка по кредитам на жилье плавала в районе 17% годовых. В мае появились первые предложения с более привлекательной ставкой — от 11%. И сейчас есть банки, кредитующие покупку новостроек у определенных застройщиков под более-менее подъемные проценты.

Например, БелВЭБ предлагает кредит «Дружная будоўля» под 11% годовых на строительство или приобретение уже готовой недвижимости. Под такой процент кредитуют клиентов четырех застройщиков. В частности, «Внешэкономстрой» (жилые дома на проспекте Победителей, 27 и ул. Мястровская, 24); «Белинтерросинвест» — жилые дома на Мястровской, 4 и 6; и ООО «Строительная компания «Сканко» — жилой дом на улице Связистов, 10. Ставка по кредиту будет неизменной в течение всего срока кредитования. Кредит выдается сроком до 25 лет.

В Белагропромбанке можно взять целевой кредит на строительство жилья под 12% годовых (первые два года, начиная с третьего — ставка рефинансирования плюс три процентных пункта, сейчас ставка 12% годовых). Кредит выдается сроком на 20 лет и на общих основаниях (стоять на очереди не обязательно).

Кредитование строительства и покупки готового жилья

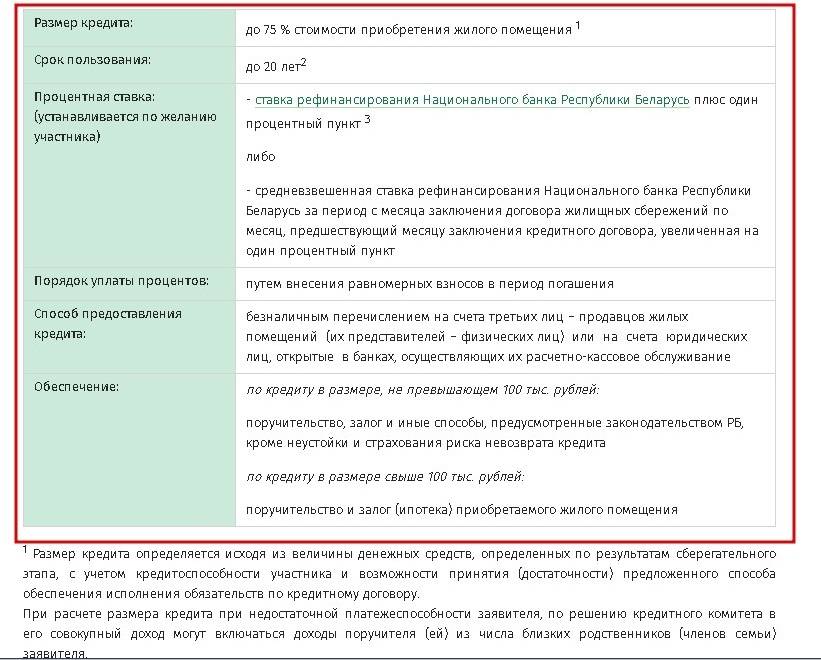

Также банк выдаёт денежные средства в размере до 75% от рыночной стоимости приобретаемого объекта. Срок пользования деньгами – до 15 лет. Процентная ставка устанавливается в размере ставки рефинансирования + 3%. Кредит Беларусбанка на строительство жилья может быть выдан при представлении следующих документов:

- При возведении объекта организацией застройщиков – справка из такой организации о включении в неё заявителя.

- При долевом строительстве требуются справка участника и копия договора о создании объекта долевого строительства.

- При строительстве индивидуального дома: договор на выполнение подрядных работ; свидетельство о собственности на земельный участок; справку о стоимости строящегося объекта с указанием процента готовности.

Кредит Беларусбанка на покупку жилья выдаётся любому человеку, отвечающему следующим требованиям:

- постоянное место проживания находится на территории Республики Беларусь;

- имеется постоянный источник дохода;

- гражданин полностью дееспособен.