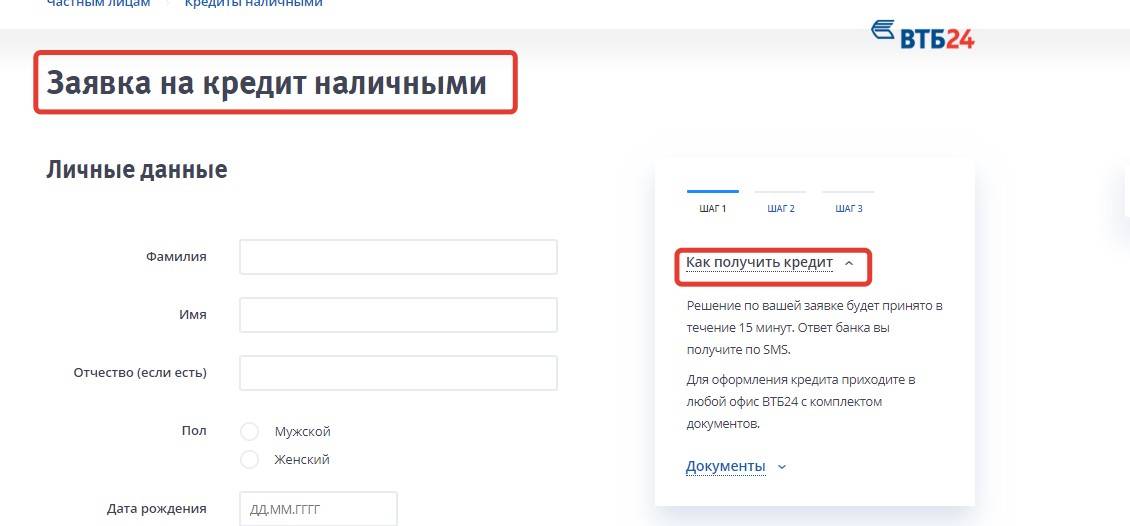

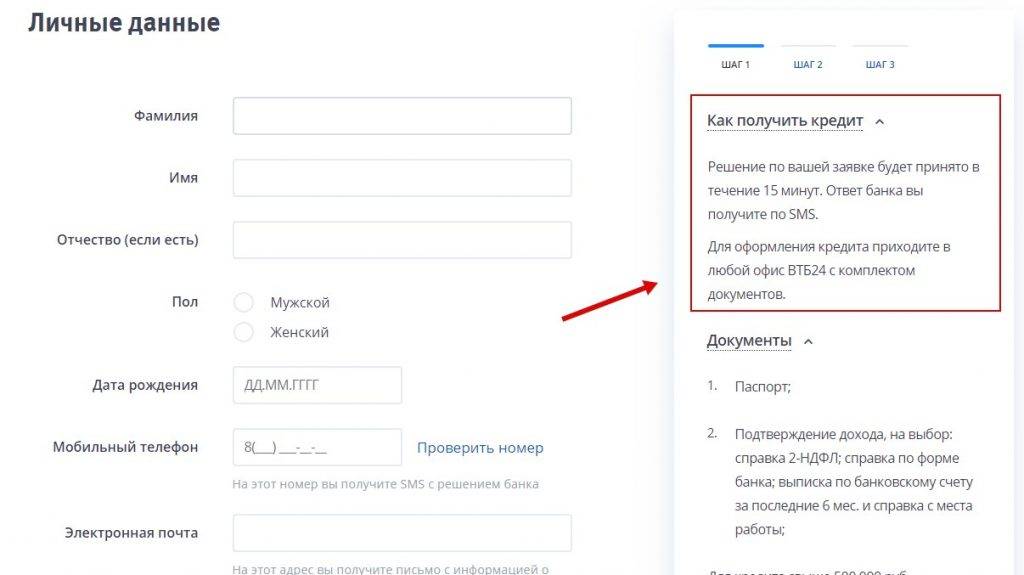

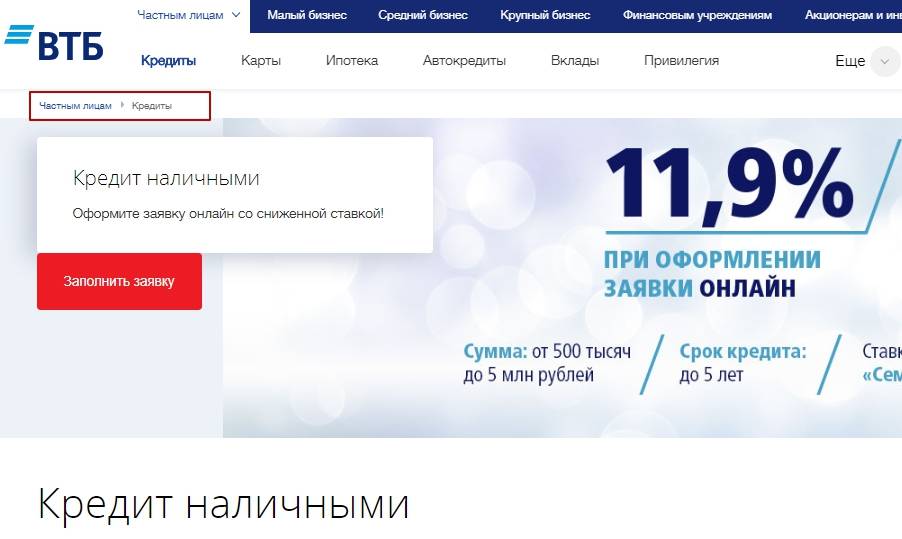

Как получить кредит наличными

Для этого нужно зайти на сайт банка, сделать расчет и заполнить заявку. Буквально через несколько минут после отправки анкеты на рассмотрение, придет СМС-сообщение, в котором будет указано предварительное решение от специалистов ВТБ 24.

Окончательный ответ о выдаче кредита будет так же выслано в виде СМС на телефон после предоставления документов от клиента. Сотрудники кредитного отдела, как правило, рассматривают их не более 3-х рабочих дней.

Подавать бумаги следует в то отделение ВТБ 24, которое было отмечено при заполнении анкеты на сайте. Только при таком условии, принятие решения работниками банка не будет затягиваться.

Документы, для получения кредита наличными в ВТБ 24. Фото:myshared.ru

Документы, для получения кредита наличными в ВТБ 24. Фото:myshared.ru

После получения СМС об одобрении заявления, надо подойти в то же отделение и подписать кредитный договор. Оговоренная денежная сумма будет переведена на счет заемщика или пластиковую карту.

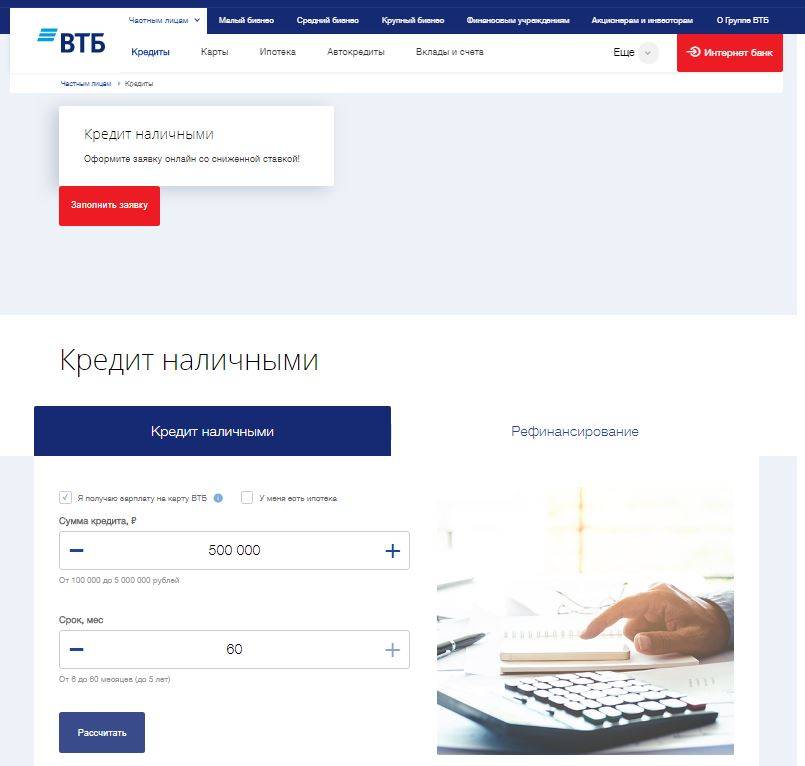

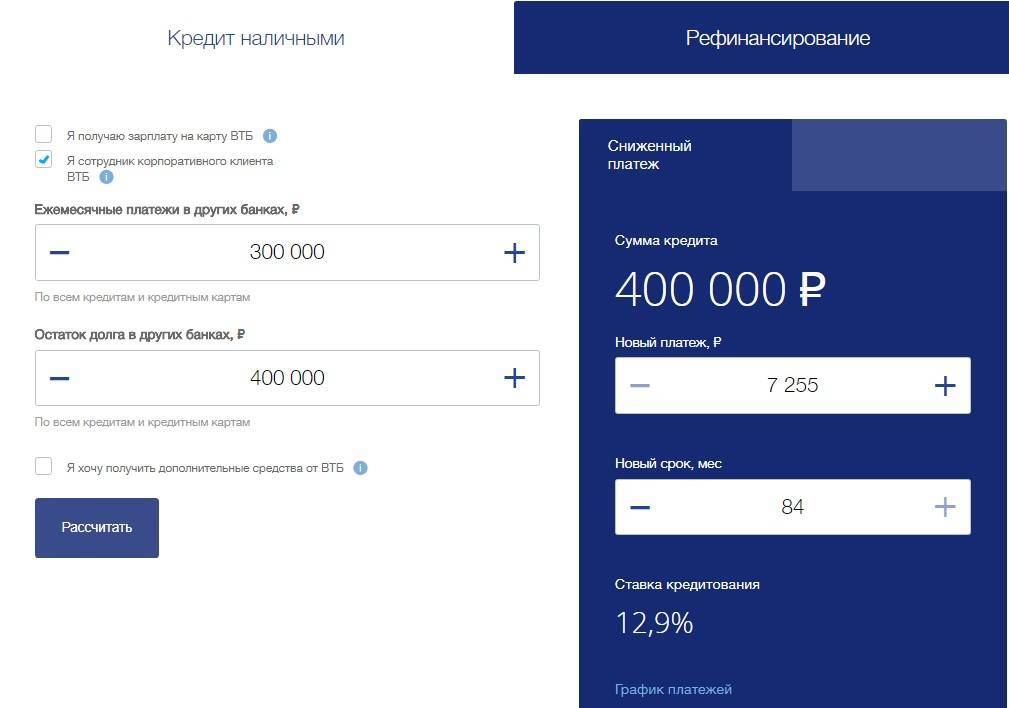

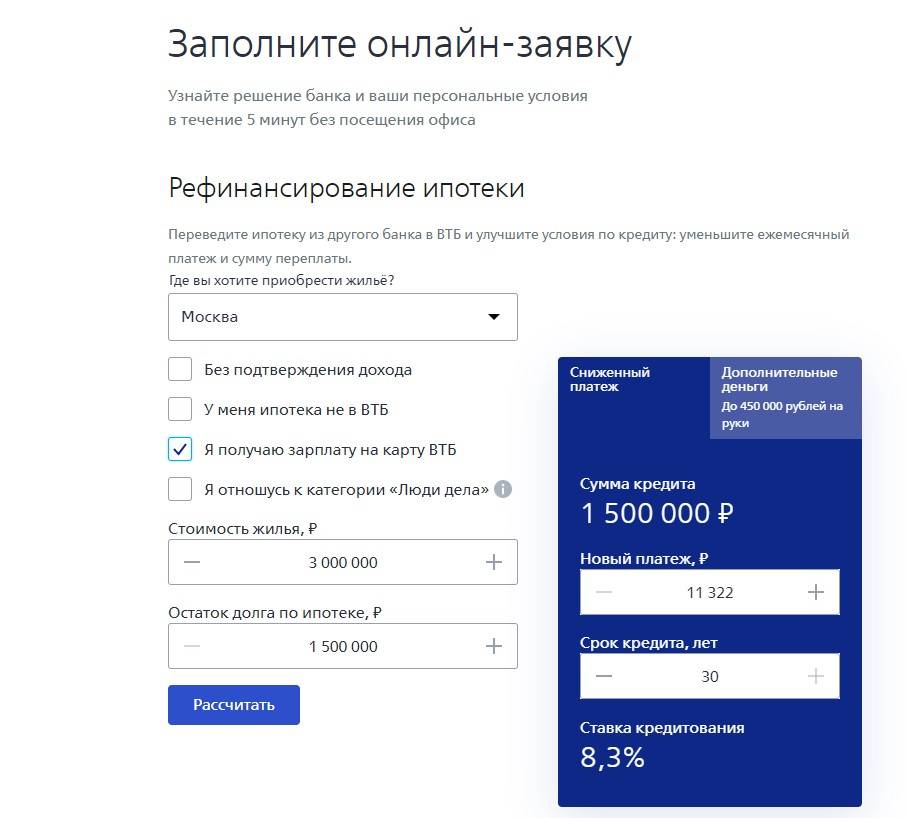

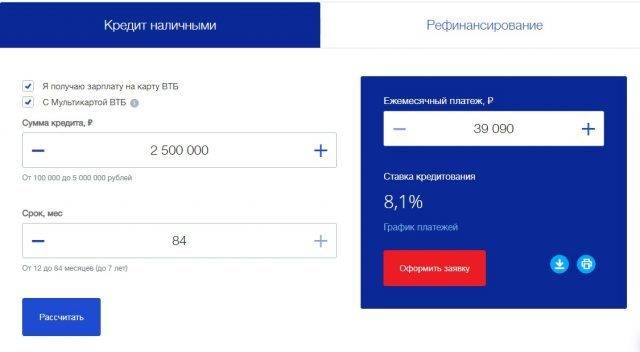

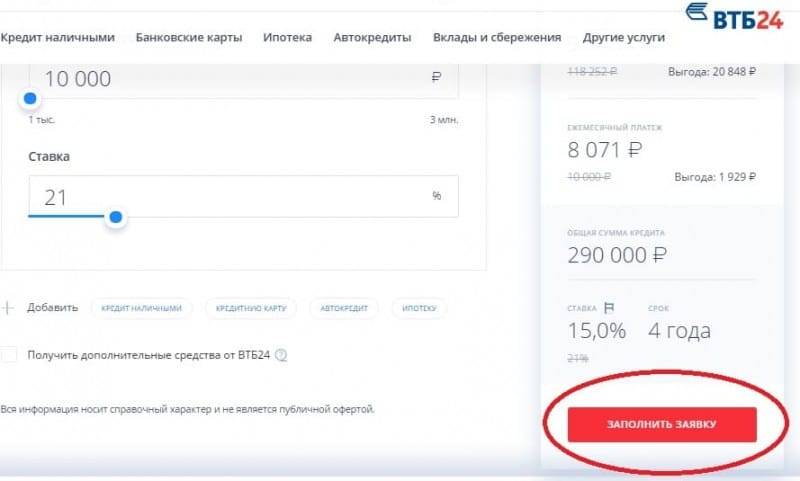

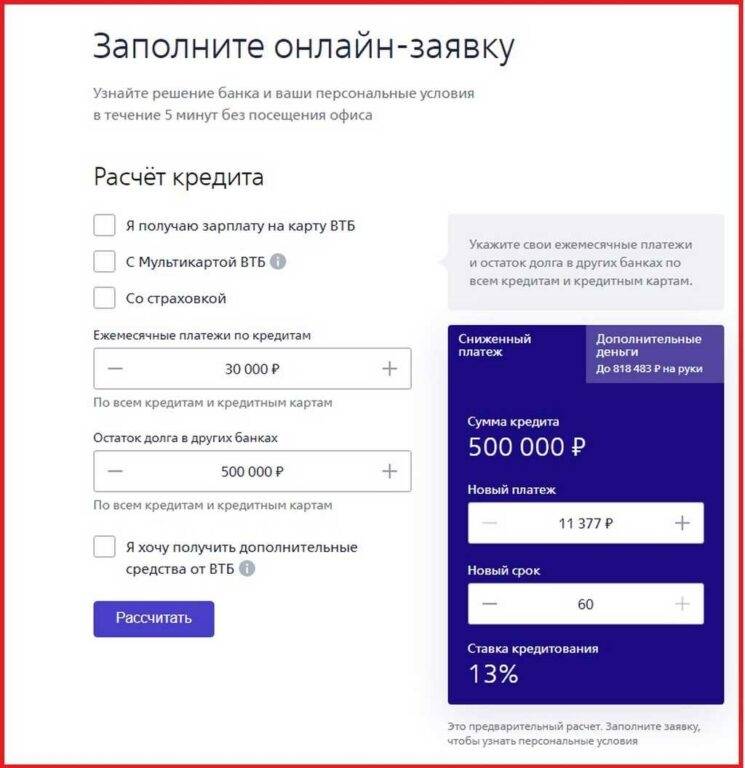

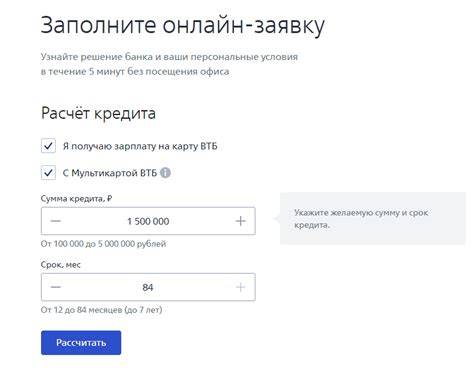

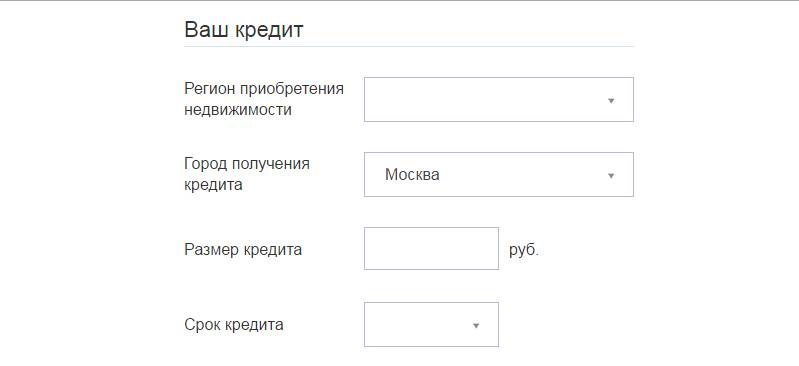

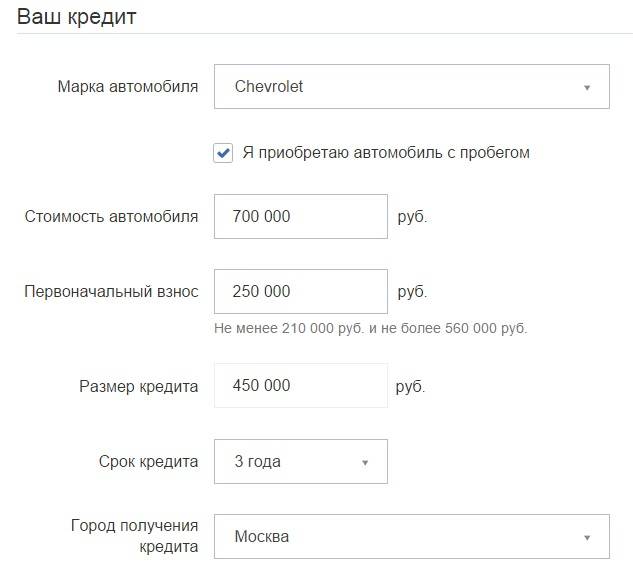

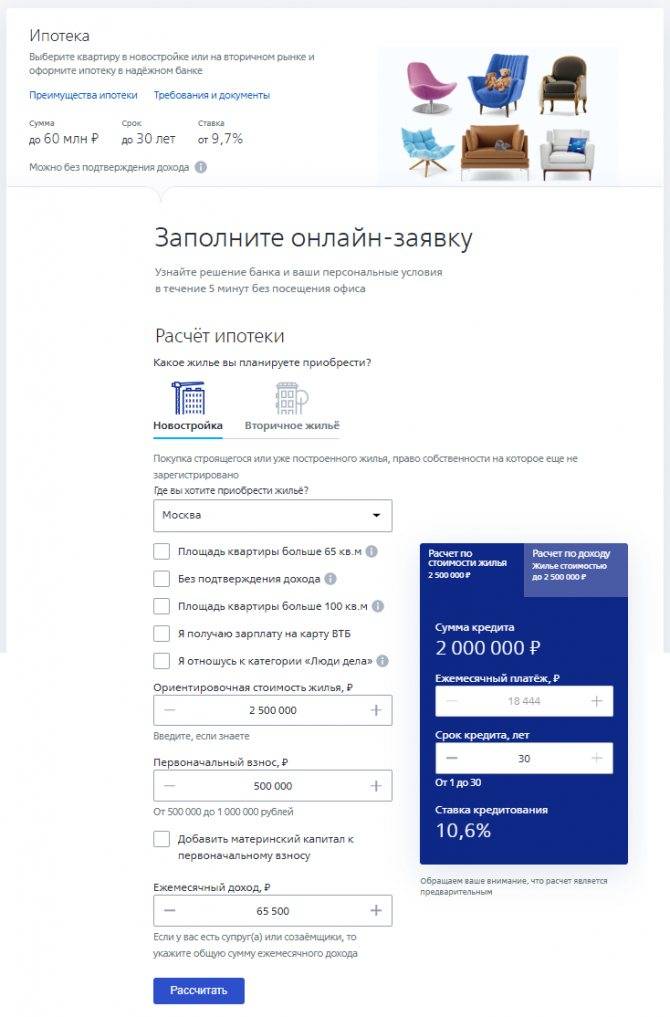

Расчет

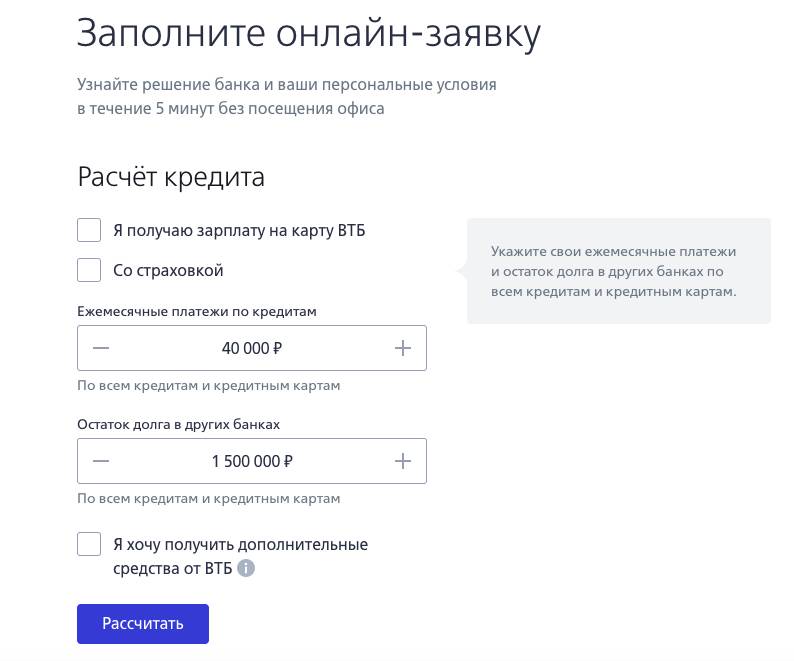

В появившейся форме необходимо указать планируемую сумму кредита и срок, в течение которого будет выплачиваться долг перед банком.

Там же надо отметить галочками соответствие условиям предоставления пониженной ставки (получение заработной платы на карту банка, наличие ипотеки).

Затем надо нажать на синий прямоугольник «Рассчитать». Сразу же появится результат – размер платежа и ставка по кредиту. Если расчет полностью устраивает, можно создать и отправить заявку сотрудникам банка.

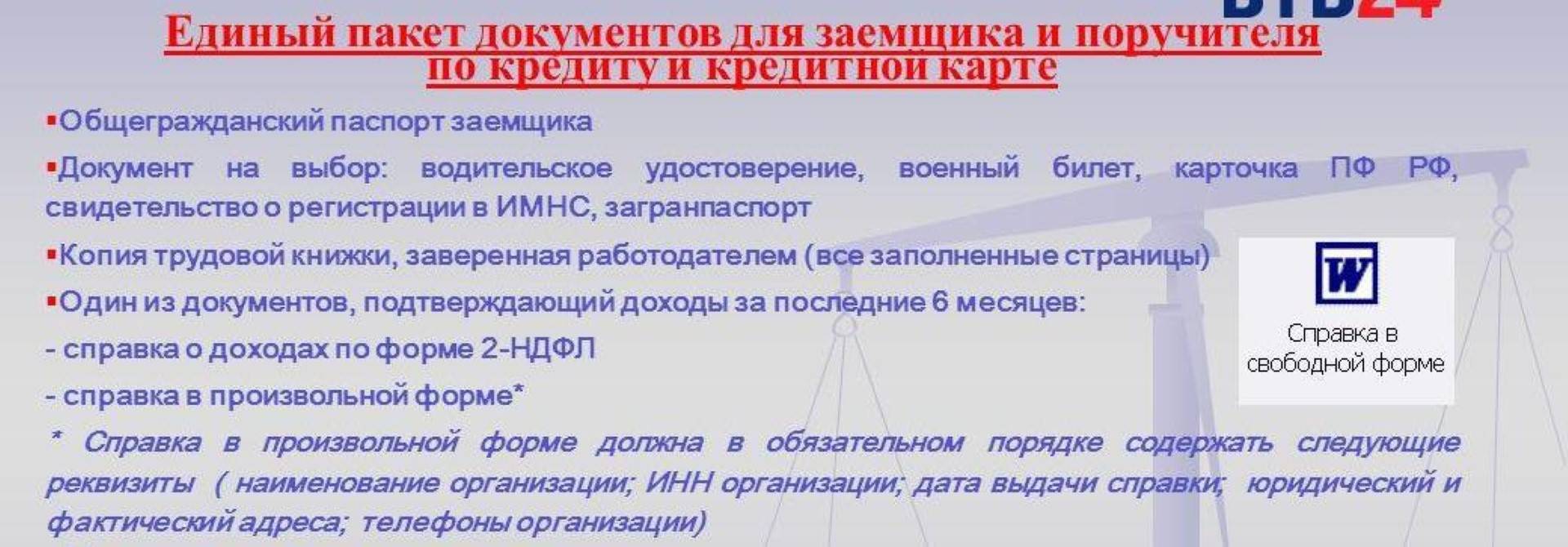

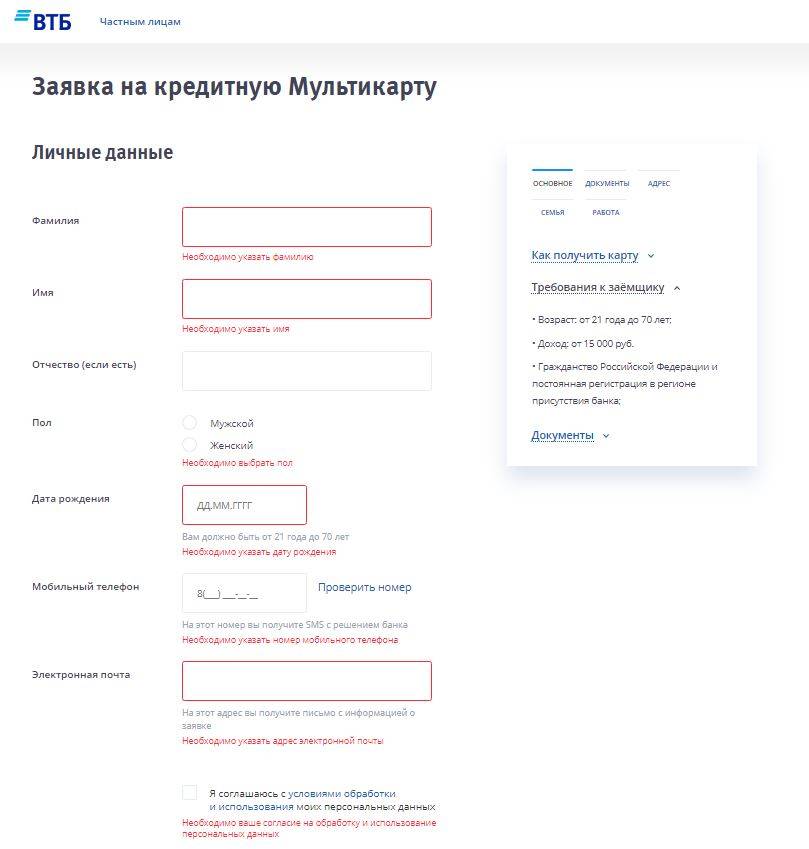

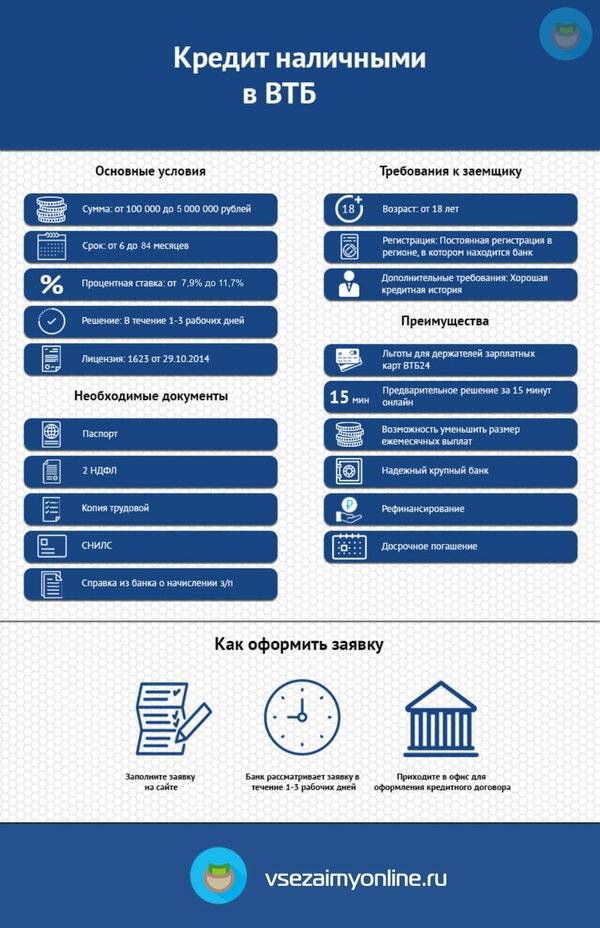

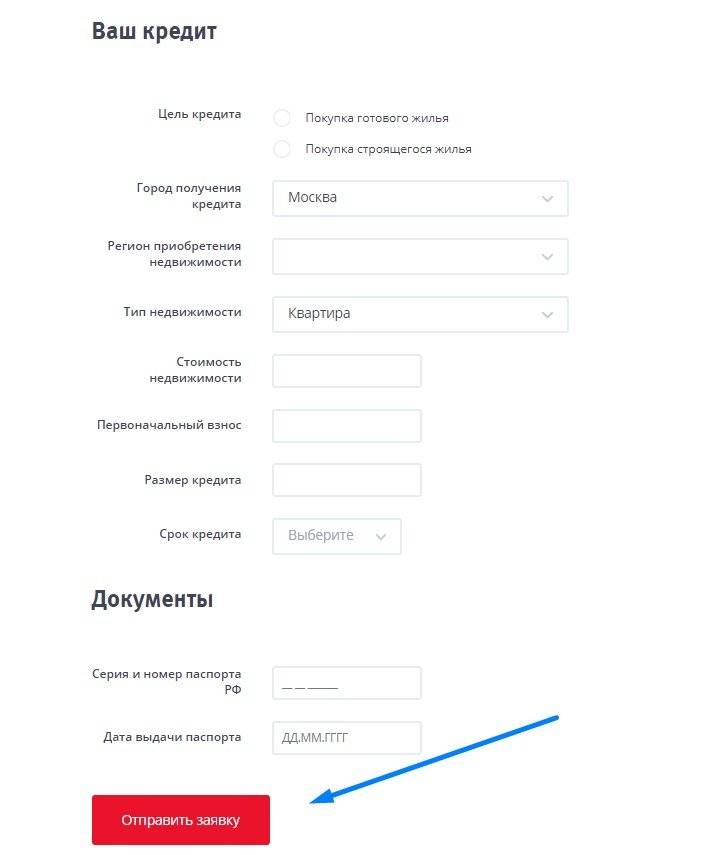

Документы

Для оформления кредитного договора, лица, не являющиеся зарплатными клиентами банка, на рассмотрение должны сдать такие документы:

- Общегражданский паспорт;

- СНИЛС (зеленая пластиковая карточка);

- справка 2-НДФЛ или справка по форме банка о денежных поступлениях за 6 месяцев, на которой обязательно наличии печати предприятия;

- если сумма кредита составляет больше 500 000 рублей, нужна ксерокопия трудовой книжки либо трудового контракта с обязательным заверением работника по кадровому учету.

Лицам, получающим заработную плату на карту ВТБ 24, предоставлена возможность оформить кредит всего по двум документам:

- Общегражданский паспорт;

- СНИЛС (зеленая пластиковая карточка).

Почему стоит брать кредит в ВТБ 24, расскажет это видео:

Основные требования, которые специалисты банка предъявляют заемщикам, такие:

- лица, отправляющие заявку на получение кредита, должны быть гражданами России и иметь действующий паспорт;

- место постоянной регистрации должно быть в том регионе, где есть отделение ВТБ 24 и куда подаются документы.

Величина процентной ставки

Получить денежный займ от ВТБ 24 может каждый гражданин России. Сумма, которую можно взять, составляет от 100 000 до 3 000 000 рублей.

Тем лицам, у которых заработная плата перечисляется на карту банка, позволено брать до 5 000 000 рублей. Нижняя граница ставки по кредиту наличными равняется 11,9%.

Банк предлагает своим клиентам сэкономить на величине процентной ставки: до 499 999 рублей – ставка в пределах 11,9%-19,9%; от 500 000 до 5 000 000 рублей – 11,9%.Для этого заявку на получение кредита нужно оформить через интернет либо телефонный центр.

Если анкета заполняется непосредственно в банке, то плата за пользование кредитом выглядит следующим образом:

- от 12,5% до 13,5% – если планируется взять от 500 000 до 5 000 000 руб.;

- от 12,9% до 19,9% – от 100 000 до 499 999 руб.

Максимальный срок для выплаты кредита – не более 5 лет. Сделка заключается всего за одно обращение к специалистам ВТБ 24. Погасить долг можно досрочно, не боясь никаких комиссий и штрафов.

Специалисты банка предоставляют фиксированную ставку на кредиты в размере 12,5%, при условии наличия действующей ипотеки в сторонней финансовой организации.

ВТБ страховка по кредитам

Кредит ВТБ для физических лиц не предусматривает обязательного страхования.

Однако подключение к программе «Финансовый резерв» позволяет снизить процентную ставку, т.к. снижает риски кредитора.

ВТБ страхование кредита доступно всем клиентам, которые удовлетворяют двум требованиям:

- возраст: от 18 до 80 лет (на момент окончания действия страхового договора);

- состояние здоровья: отсутствие инвалидности и критических болезней.

Страховой договор оформляется на следующих условиях:

- Сумма страховки закреплена и не меняется по мере выплаты долга;

- Страхование не ограничивается Россией и охватывает весь мир;

- К перечню возможных рисков принадлежат:

- смерть;

- полная потеря трудоспособности;

- госпитализация;

- травма.

- Период страхового покрытия составляет 24 часа;

- Плата за тариф может включаться в сумму кредитования.

Список рисков, покрываемых программой, зависит от тарифа, выбранного страхователем.

Втб онлайн кредит наличными предусматривает 4 тарифа.

«Базовый» включает один страховой случай – смерть в результате несчастного случая или болезни.

Расширенные тарифы «Оптима», «Оптима+» и «Комфорт» предусматривают как основной страховой случай, так и дополнительные.

Специальные услуги

Если у заемщика сложилась сложная финансовая ситуация, рекомендуется воспользоваться специальными предложениями.

Льготный платеж

Услуга льготного платежа бесплатно активируется на стадии оформления потребительского кредита. Ее суть заключается в снижении суммы первых трех платежей. Она будет состоять только из кредитных процентов, без погашения основного долга.

Кредитные каникулы

Услуга кредитных каникул позволяет в течение действия кредитного договора пропустить один плановый платеж. Сделать такой финансовый перерыв разрешается раз в полгода, но не ранее 6 месяцев с даты подписания договора и не позднее 3 месяцев до его окончания. При этом тот платеж, который заемщик пропустил, переходит на следующий месяц. Одновременно происходит увеличение периода кредитования.

Для активации кредитных каникул необходимо в любую дату, кроме даты ежемесячного платежа, позвонить в кол-центр или лично посетить отделение банка. Главным требованием является отсутствие текущей задолженности как по процентам, так и по сумме долга.

Характеристика условий кредитования

При обращении к ВТБ в 2021 году можно оформить кредит наличными в размере от ста тысяч до пяти миллионов рублей. Ограничения по сроку: 6 месяцев и 5 лет (7 – для зарплатных клиентов).

Если одобрили заявку, но лицо отказывается от страхования, ставка составляет 13-20 %. Лучше подписать соглашение, ведь таким образом значение падает до 11,7 % (когда планируется получить кредит в размере до полумиллиона).

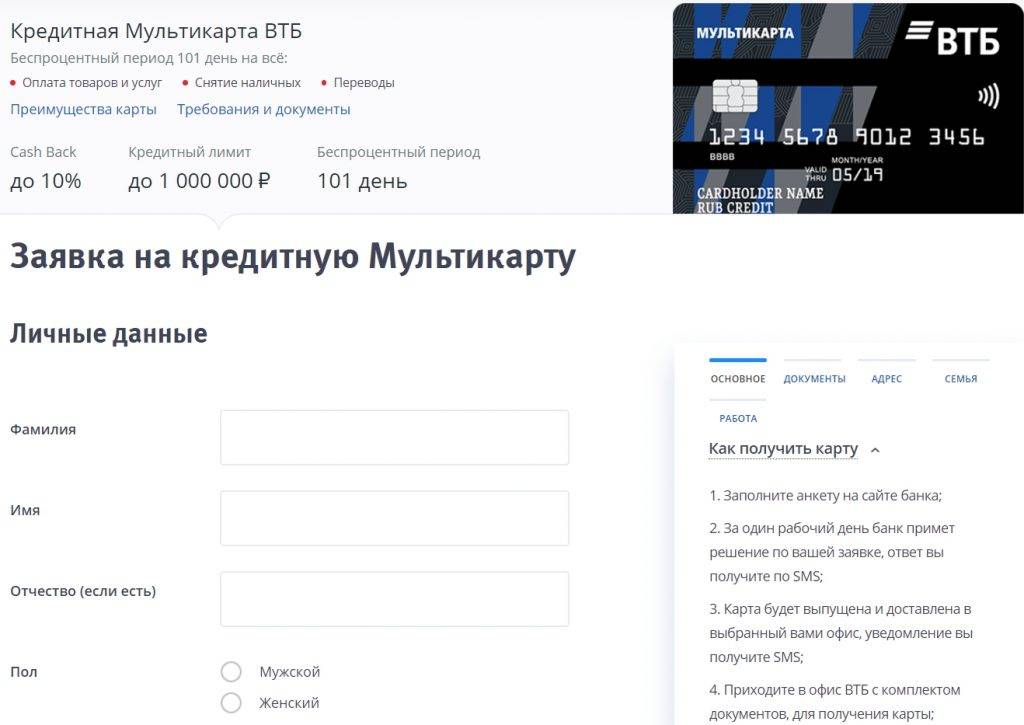

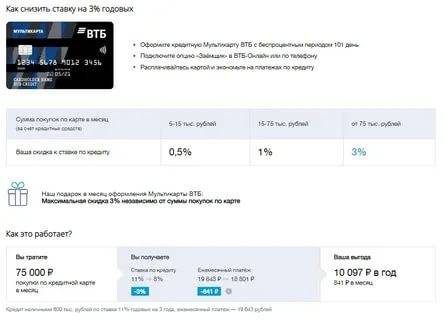

При сумме от 500 тысяч до 5 миллионов можно рассчитывать на ставку от 10,9 %. Банк предлагает реальную возможность снизить показатель до 7,9 %. Для этого предусмотрена кредитная мультикарта ВТБ. Ее держатели через онлайн-сервис подключают опцию «Заемщик». Остается только расплачиваться картой (покупки на сумму 75 000 и более) и фиксировать экономию.

Разработаны также отдельные программы кредитования, подходящие разным категориям заемщиков, обратившихся в ВТБ банк (необходимо уточнить статус у сотрудников финансовой организации).

«Удобный»

Наиболее популярный вариант, предполагающий кредит в размере до 500 тысяч

Привлекает внимание заемщиков лояльными требованиями по части ежемесячного заработка. Ставка установлена в пределах 16-20 %

Минимальная сумма – сто тысяч. В данной программе финансовой помощи от ВТБ срок принят стандартным – 1-5 лет.

«Крупный»

Если доход составляет больше среднего значения по стране, но срочно потребовался кредит наличными на сумму до пяти миллионов рублей, рекомендуется обратить внимание на это предложение ВТБ 24. Отдельно стоит выделить ставку в размере 15,5 % — оптимально для каждой из сторон

Срок кредитования составляет до шестидесяти месяцев.

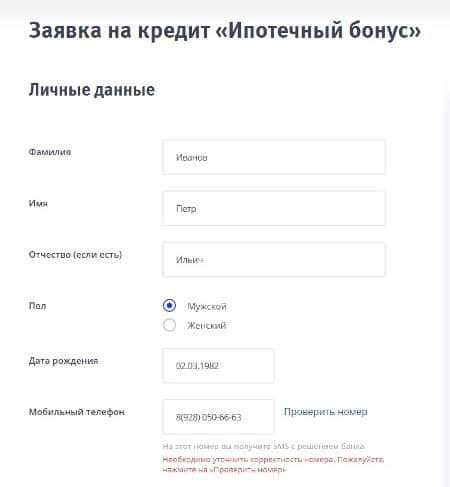

«Ипотечный бонус»

Ипотека требует огромных финансовых вложений, поэтому банки регулярно отказываются выдавать кредит, получив информацию о действующих обязательствах клиента. ВТБ банк разработал «Ипотечный бонус» специально для добросовестных заемщиков, которым необходимо улучшить жилищные условия, купить новую технику или решить прочие бытовые вопросы.

Ставка, по состоянию на 2018 год, составляет 13,5 % и выше. Клиент ВТБ может рассчитывать на сумму кредита от 500 тысяч до 5 миллионов. Условия программы актуальны как для лиц, оформивших ипотеку в ВТБ, так и для тех, кто обращался в другую финансовую организацию.

Рассмотрение заявки на кредит

12 янв. 2016 :

- Срок рассмотрения заявки на кредит

- Рассмотрение заявки на кредит в ВТБ

- Рассмотрение заявки на кредит в Сбербанке

- Рассмотрение заявки на кредит онлайн

Если банк слишком долго рассматривает вашу заявку или отказывает в выдаче кредита — это повод узнать особенности процесса. Как долго банки изучают анкеты заемщиков? Как проходит процедура рассмотрения заявки на кредит? Об этом пойдет речь ниже.

Срок рассмотрения заявки на кредит

Продолжительность ожидания зависит от типа кредита, на который вы претендуете. Главные параметры — это размер займа и его цель. Сроки рассмотрения могут быть следующие:

- «День в день». Экспресс кредиты. Заявки рассматриваются в день обращения. Вам нужно подождать от нескольких минут до нескольких часов, пока менеджеры подготовят решение.

- До 10-14 дней. Крупные потребительские кредиты. Банк тщательно проверяет вашу кредитную историю, предоставленный пакет документов, согласовывает решение с кредитным комитетом.

- До 30 дней. Ипотечные кредиты. Большое количество документов по каждой анкете требует времени для изучения и принятия решения.

Процесс рассмотрения заявки на кредит в любом банке происходит по одному сценарию:

- Регистрация заявления клиента. Менеджер кредитного отдела изучает оригиналы документов, снимает с них копии, заверяет их.

- Проверка кредитной истории заявителя. Сотрудник банк делает запрос в Бюро кредитных историй, изучает прошлые взаимоотношения клиента с банками.

- Проверка представленных документов. Этим занимаются юридический отдел, служба безопасности, кредитный отдел. Если имеется залог, то к работе привлекается оценщик.

- Принятие решения на заседании кредитного комитета.

- Уведомление клиента о решении по его заявлению.

В каждом банке бизнес-процессы имеют свои особенности. Чем больше сотрудников привлечены к рассмотрению заявки, тем более вероятно затягивание сроков.

Рассмотрение заявки на кредит в ВТБ

ВТБ24 — это дочерняя организация ВТБ, которая занимается розничным кредитованием населения. Заявленные сроки рассмотрения анкет банком:

- От 1 дня. Кредитные карты, автокредиты.

- До 4 дней. Ипотечные займы.

- До 5 дней. Потребительский кредит наличными.

На своем официальном ресурсе ВТБ24 заявляет, что анкеты рассматриваются в течение 1 дня и более. При необходимости, банк увеличивает срок рассмотрения на требуемое количество дней.

На практике процесс затягивается и выходит за рамки установленных сроков. Например, заявку на ипотечный кредит банк ВТБ 24 рассматривает в течение месяца. Об этом свидетельствуют отзывы клиентов, размещенные на популярном банковском портале. Менеджеры организации объясняют задержки таким образом:

- Сбои в работе системы. Человеческий фактор. Например, сотрудник неправильно внес информацию из анкеты в базу данных, что привело к затягиванию рассмотрения.

- Большое количество клиентов. Менеджеры просто не успевают обрабатывать все заявки в срок.

Рассмотрение заявки на кредит в Сбербанке

Самый крупный банк страны — Сбербанк России — предоставляет населению услуги кредитования. Организация заявляет следующие сроки рассмотрения заявок:

- В течение 2 дней. Потребительские займы, выдача кредиток.

- До 7 дней. Займы для военнослужащих.

- До 30 дней. Ипотечные кредиты.

Согласно отзывам клиентов Сбербанка на одном из популярных банковских ресурсов рассматриваются заявки долго. Сроки затягиваются на одну-две недели, а по ипотечным кредитам — до месяца.

Если рассмотрение заявки на кредит длится более 30 дней, это свидетельствует об отрицательном решении банка. Рекомендуется обратиться в другую организацию.

Медлительность работы Сбербанка обусловлена следующими факторами:

- Большое количество клиентов. Множество заемщиков обращаются именно в Сбербанк, так как здесь предлагают более выгодные условия. Например, ипотечное кредитование с господдержкой.

- Длительная процедура принятия решения. Банк не идет на упрощенное рассмотрение кредитных заявок. Процесс полностью соответствует регламенту.

Рассмотрение заявки на кредит онлайн

Возможность заполнить заявку на получение займа в режиме онлайн значительно экономит время клиента. Такие анкеты рассматриваются быстро. Период ожидания может составить от нескольких часов до 5 дней. Клиент должен предоставить правдивую информацию о себе, заполнить все поля заявки для вынесения предварительного решения. Менеджер банка связывается с клиентом по телефону для уточнения деталей.

Многие банки предлагают клиентам льготные условия, если обслуживание происходит дистанционно. Например, снижение процентной ставки по кредиту.

Дата актуализации данных — 12.01.2016 г.

Подробная информация о банках: ВТБ 24, Сбербанк России.

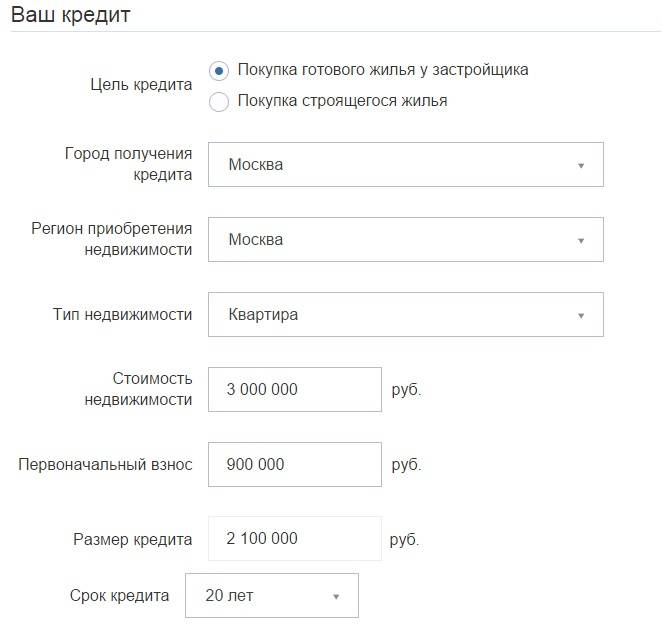

Оформление кредита

Процесс подачи заявки онлайн не займет много времени, если заемщик удовлетворят вышеперечисленным требованиям и имеет на руках требуемый пакет документов.

Где оформить кредит

Оформить заем можно в любом отделении банка, а также в режиме онлайн на сайте ВТБ 24.

Порядок получения кредита наличными в ВТБ 24

Порядок оформления

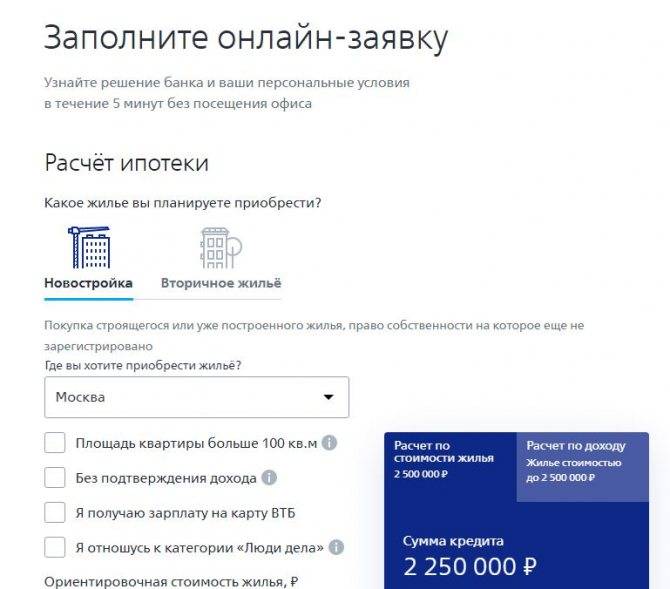

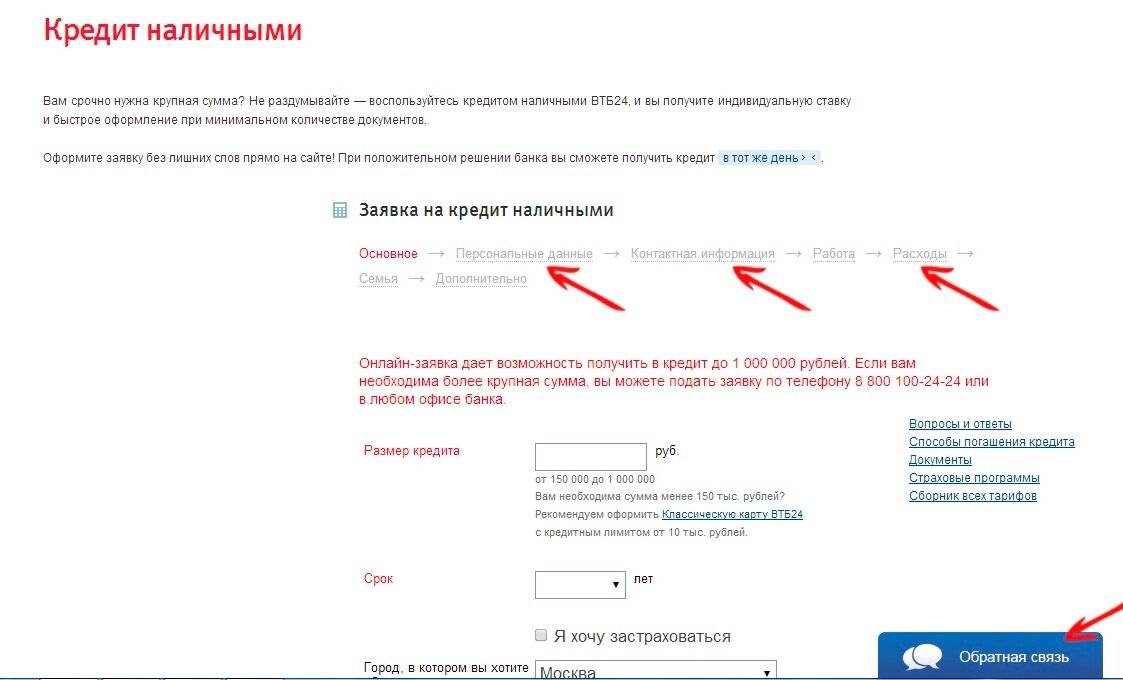

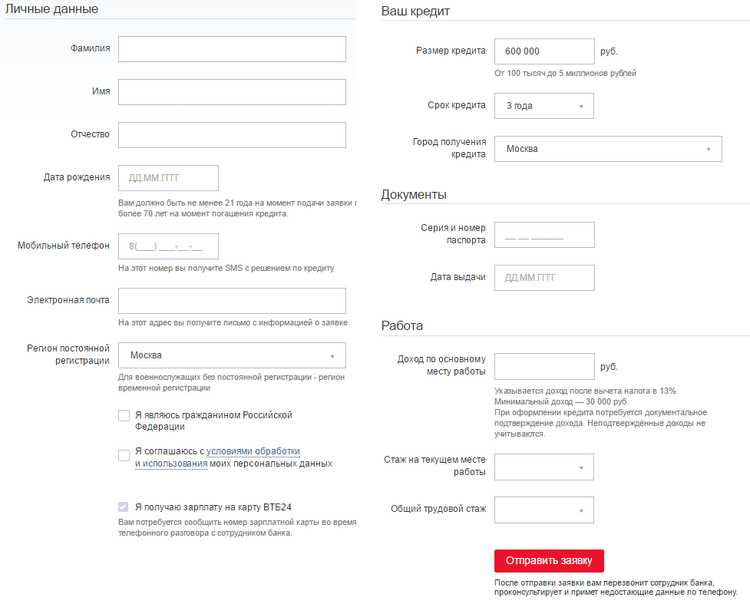

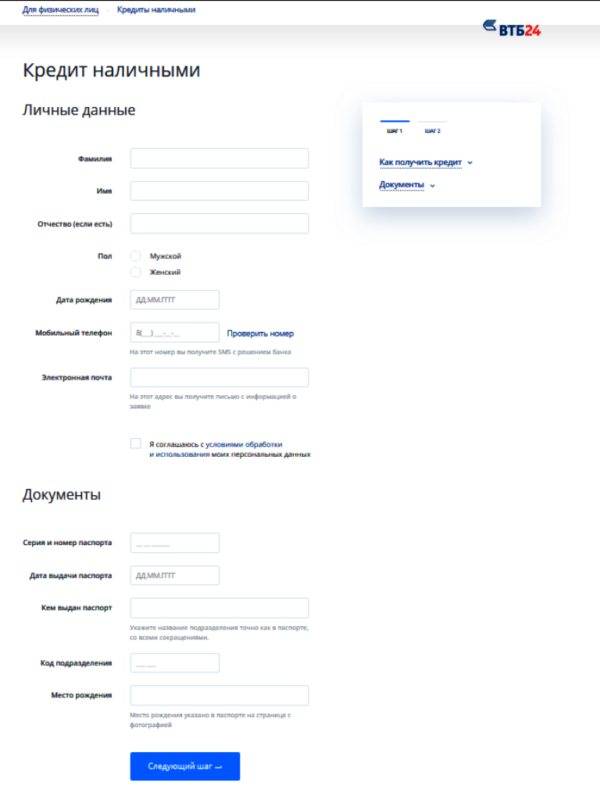

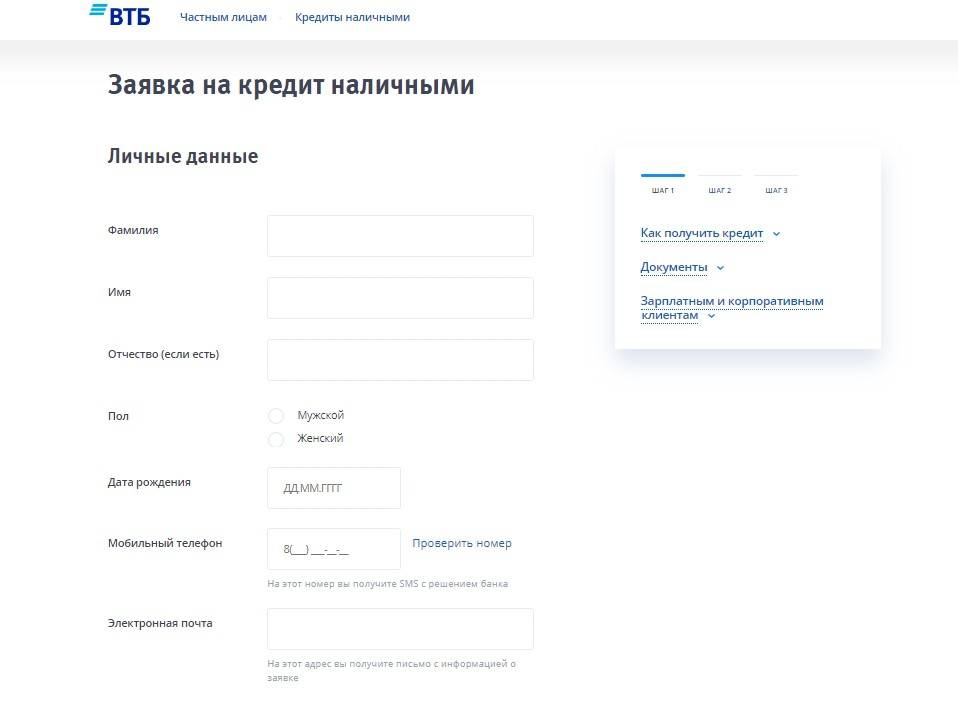

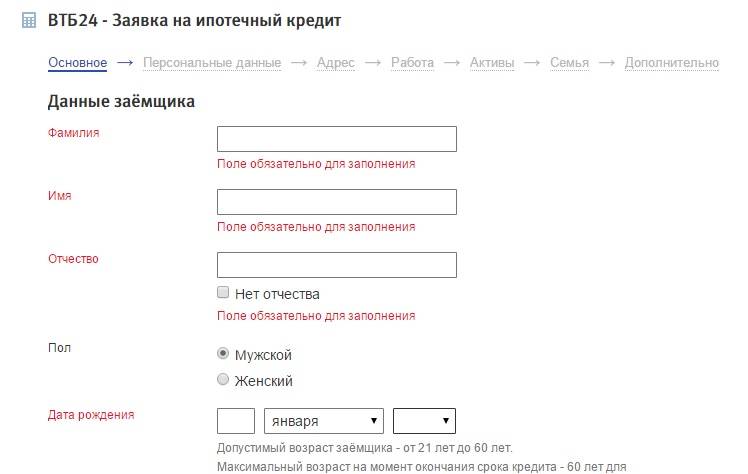

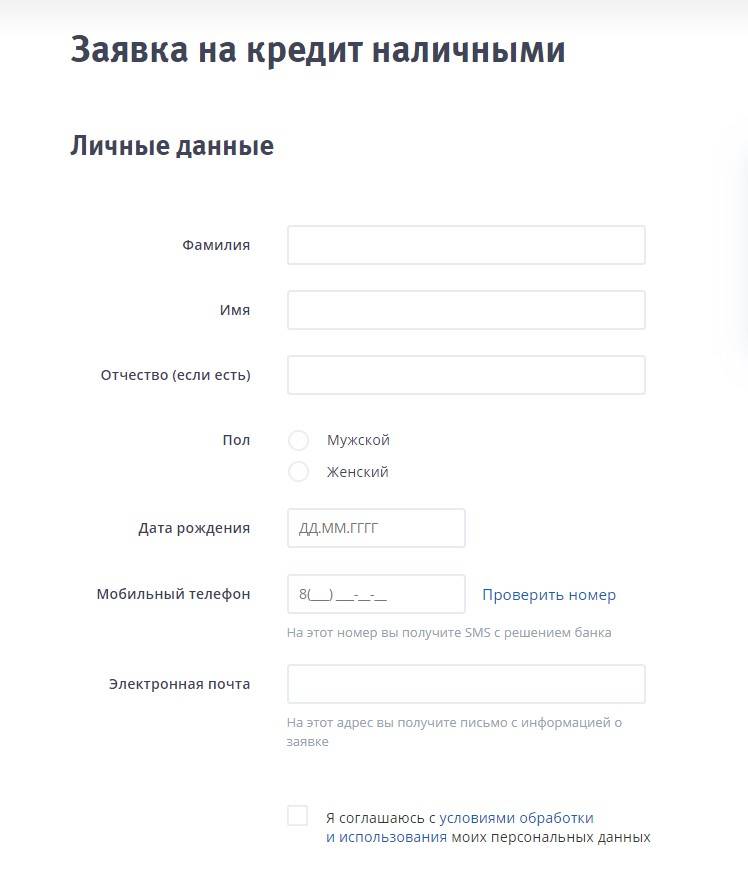

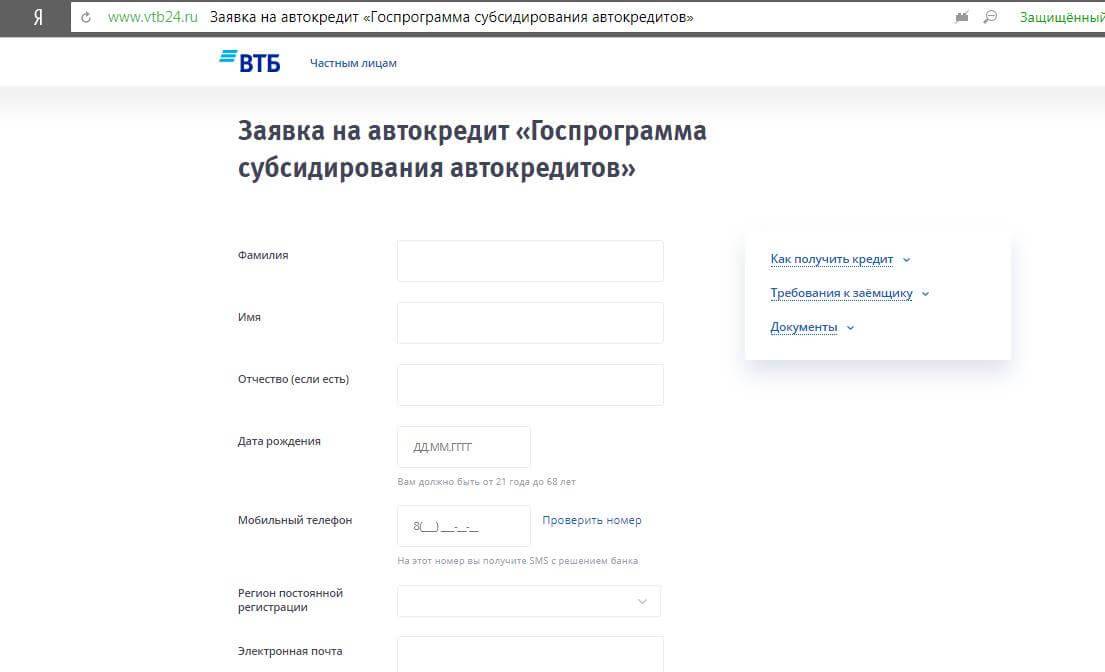

Чтобы оформить кредит наличными в ВТБ 24 можно подать онлайн заявку. Для этого следует:

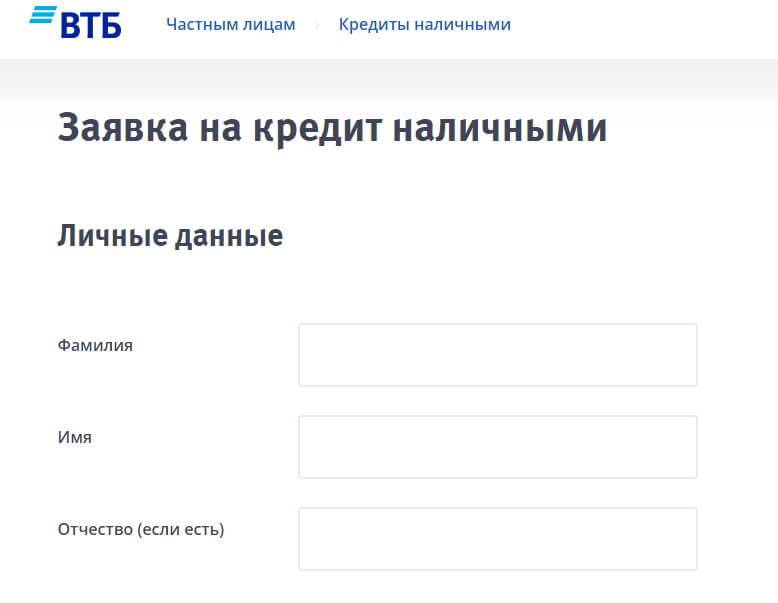

- Зайти на сайт банка и нажать кнопку «Оформить заявку»

Заполнить онлайн заявку: ввести требуемые данные, указать сумму кредита, срок погашения. Произвести расчет займа, ввести личные данные, согласиться на обработку банком своих данных. Заполнение полей произойдет автоматически, если авторизоваться через портал Госуслуг.

- Ввести код, который придет по СМС.

- Ввести паспортные данные в открывшейся форме, адрес регистрации, данные о доходе

- Далее указать информацию о месте работы, доходах/расходах, семейном положении

- Прийти в банк с требуемым пакетом документов

- Дождаться одобрения заявки (от пары минут до 3-х рабочих дней). О том, что кредит одобрен, банк может сообщить посредством СМС или по телефону

- В случае одобрения кредитные средства поступят на указанную карту

Какие кредиты оформляет ВТБ?

Соискатели найдут в ВТБ24 несколько видов потребительских займов:

- «Быстрый». Оформляется на сумму от 100 тыс. руб. Сроки кредитования варьируются от 6 мес. до 3 лет. Минимальная переплата составит 17% в год.

- «Крупный» предполагает выдачу суммы от 600 тыс. до 3 млн на срок до 5 лет. Минимальная величина процентной ставки составляет 17% годовых.

- «Удобный» заем имеет самую низкую максимальную сумму — 599 тыс. руб., которая выдается на срок от 3 до 5 лет с переплатой от 19% в год.

Подробные условия и ставки по потребительским займам ВТБ рассмотрим в таблице.

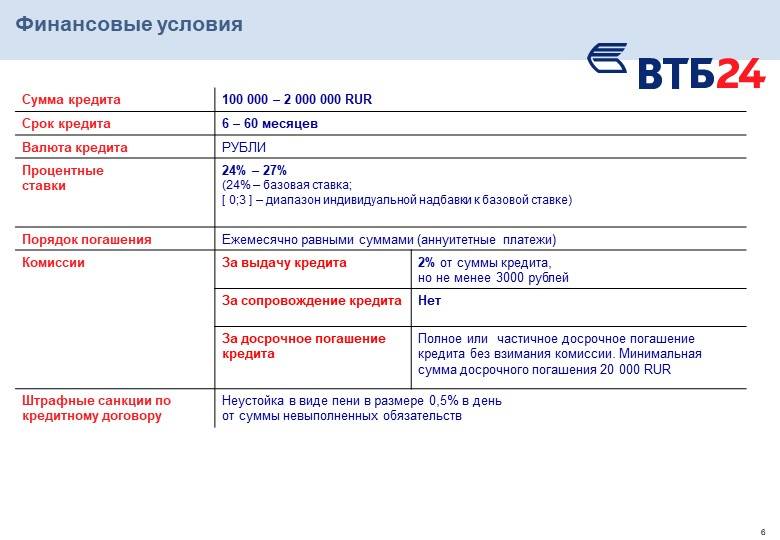

| Наименование кредита / Условия | Сумма | Сроки | Ставка в годовых |

| Быстрый | От 100 тыс. до 3 млн руб. | От 6 месяцев до 3 лет | 17% |

| Крупный | От 600 тыс. до 3 млн руб. | От 3 до 5 лет | От 17% |

| Удобный | От 100 тыс. до 599 тыс. руб. | От 3 до 5 лет | От 19% |

Для сравнения приведем условия других банков. Вы можете подать заявку на кредит наличными без справок и поручителей в эти банки:

Заявка на кредит в Совкомбанке

- Сумма до 1 млн. руб, ставка от 0 % в год в рамках акции

- Для получения нужно 2 документа

- Нужен стационарный рабочий или домашний телефон

- Срок кредита до 60 мес.

Кредит наличными в банке Тинькофф

- Вам выдается карта, на которую дают кредит.

- Снятие с карты бесплатно в любом банкомате

- Сумма кредита до 1 млн. рублей

- Срок кредита до 36 месяцев

- Процентная ставка по кредиту от 14,9%

Заявка на кредит в Росбанке

- Варианты с обеспечением и без, возможность рефинансирования других кредитов

- Низкая ставка от 16%

- Cумма займа до 3 млн рублей

- Срок кредита до 60 месяцев.

Заявка на кредит наличными в РенКредит

- Сумма займа до 700 тыс., ставка 8,5% – 24,5%

- Быстрое рассмотрение заявки по паспорту- примут решение без похода в офис

- Без комиссий за предоставление и досрочное погашение и других скрытых комиссий

- Деньги можно перевести на карту Кукуруза

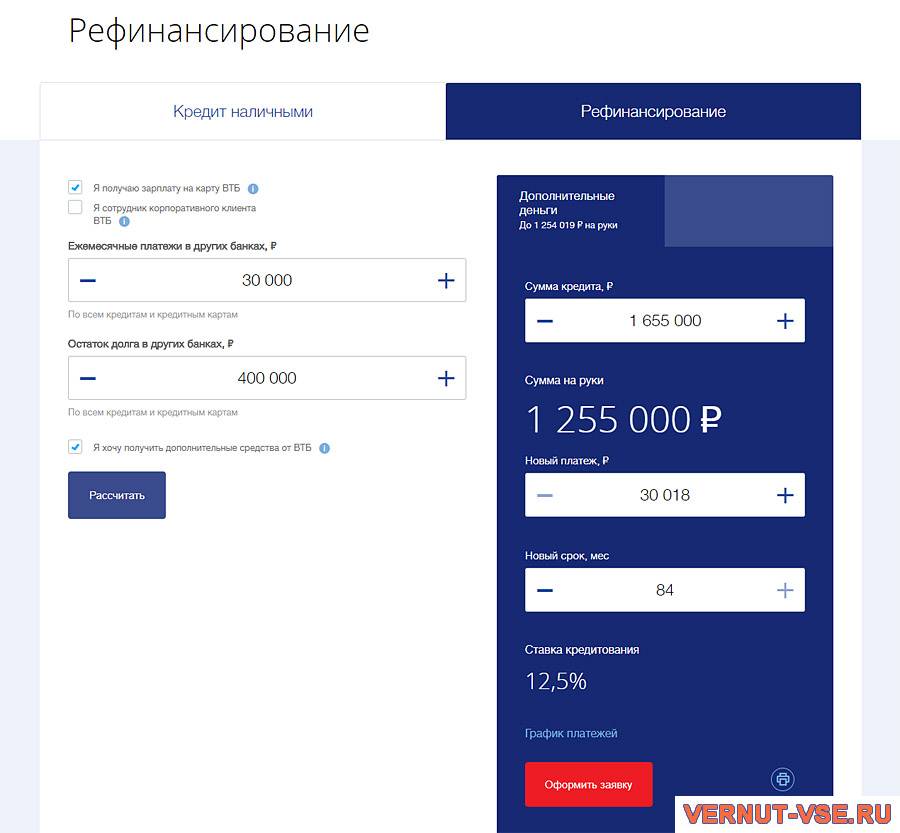

Взять кредит наличными без справок и поручителей в банке ВТБ не получится. По каждому из займов клиент должен представить полный пакет допдокументов: справка 2НДФЛ за 6 мес., 2-ой документ из стандартных. Если сумма превысит 400 тысяч, то соискатель должен принести еще трудовой договор или отсканированную сканкопию трудовой книжки, заверенную бухгалтером.

А вот постоянные клиенты банка, получающие зарплату на банковскую карту ВТБ, могут оформить кредит наличными без справок и поручителей на любую сумму. Для подачи анкеты-заявления им потребуется только паспорт.

Обстоятельства, уменьшающие ставку

Для начала коротко порассуждаем о том, что значит низкая процентная ставка применительно к современным потребительским кредитным продуктам банка ВТБ 24, к какой величине нужно стремиться? На сегодняшний день банк самым лучшим своим клиентам обещает потребительский кредит под 11,9% годовых. Много это или мало? Процент довольно низкий, если сравнивать с предложениями других банков, хоть и не рекордный.

Максимальная процентная ставка в рамках потребительского кредитного продукта – 19,9% годовых. Разброс приличный и мы будем стремиться получить 11,9% годовых. Для начала внимательно посмотрим на условия предоставления низкой процентной ставки.

- Если заявитель получает зарплату через ВТБ 24, он претендует на кредит со ставкой от 11,9% годовых. Если же он не является зарплатным клиентом, минимальная ставка 12,5% годовых.

- В том случае, если клиент оформляет потребительский кредит на сумму свыше 500 тыс. рублей, он получает фиксированную ставку 11,9% годовых.

- Если заявитель стал участником акции «Семейные ценности» он имеет возможность получить ставку 11,9% годовых, а по истечении 3-х лет ставка будет снижена на 5 пунктов.

- Если заявитель имеет высокий кредитный рейтинг, он может рассчитывать на заем с минимальной процентной ставкой.

Теперь давайте разбираться. Чтобы претендовать на самую низкую процентную ставку в ВТБ 24, надо стать их зарплатным клиентом. Делается это просто. Идете в бухгалтерию предприятия, на котором работаете, и пишете заявление на выдачу зарплаты на карту ВТБ 24. Если такой карты у вас пока нет, значит, сначала заведите ее. Как только получите зарплату на карту ВТБ 24, можно писать заявление на кредит. Гарантий, что вам установят самый низкий процент, нет, так как при принятии решения роль сыграют и другие факторы, но шансы ваши повысятся в разы.

Большую роль будет играть сумма кредита. Если вам нужен крупный заем на сумму свыше 500 000 рублей, можно даже и зарплатным клиентом не становиться. Банк и так предложит вам 11,9%.

В программе «Семейные ценности» могут участвовать молодожены, которые вступили в брак не ранее чем год назад. Если они успевают оформить кредит, пока их браку не исполнился год, они становятся участниками программы. Первые три года они выплачивают кредит по утвержденной процентной ставке. Если по истечении 3-х лет они не разведутся, банк ВТБ 24 уменьшит ставку на 5% и доплачивать кредит они будут под минимальный процент.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Программа «Семейные ценности» будет работать до 31 мая 2018 года с возможностью продления.

Ну и самое главное. Взять кредит в банке ВТБ 24 под маленький процент может только клиент с высоким кредитным рейтингом. Что это означает? А это значит, что для оформления займа клиент должен иметь положительную кредитную историю, иметь хороший подтвержденный доход с постоянным местом работы и не иметь серьезных обременений. Если кредитный рейтинг заемщика низкий, то и низкого процента ему не видать!

Уменьшение ставки при подаче заявки

Ну и еще один фактор, который влияет на утверждаемую процентную ставку по кредиту – способ подачи заявки. Клиенты почему-то забывают об этом и напрасно, ведь именно способ подачи заявки на потребительский кредит поможет сэкономить минимум 0,5%.

Если вы внимательно прочтете условия получения низкой процентной ставки по потребительскому кредиту на сайте ВТБ 24, вы поймете, о чем идет речь. Если вы по старинке пойдете подавать заявку на кредит в отделение банка ВТБ 24, вам будет предложен минимальный процент – 12,5 (при сумме займа в 500 000 и более), а если сумма займа будет от 100 000 рублей, ставка будет от 12,9% годовых. На ставку 11,9% годовых можно рассчитывать только при подаче заявления на заем через сайт организации (онлайн-заявка) или через центр обслуживания ВТБ 24.

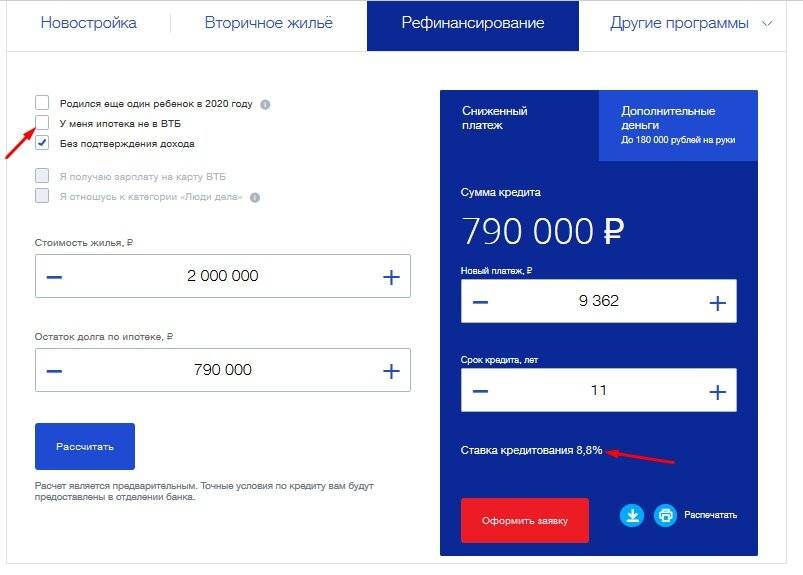

В том случае, если у вас, кроме оформляемого в ВТБ 24 кредита, есть еще и ипотека, вы можете рассчитывать на фиксированную процентную ставку – 12,5% годовых. Наличие ипотеки обязательно указывается в анкете. Ипотека не обязательно должна быть взята в ВТБ 24, так что не скрывайте ничего.

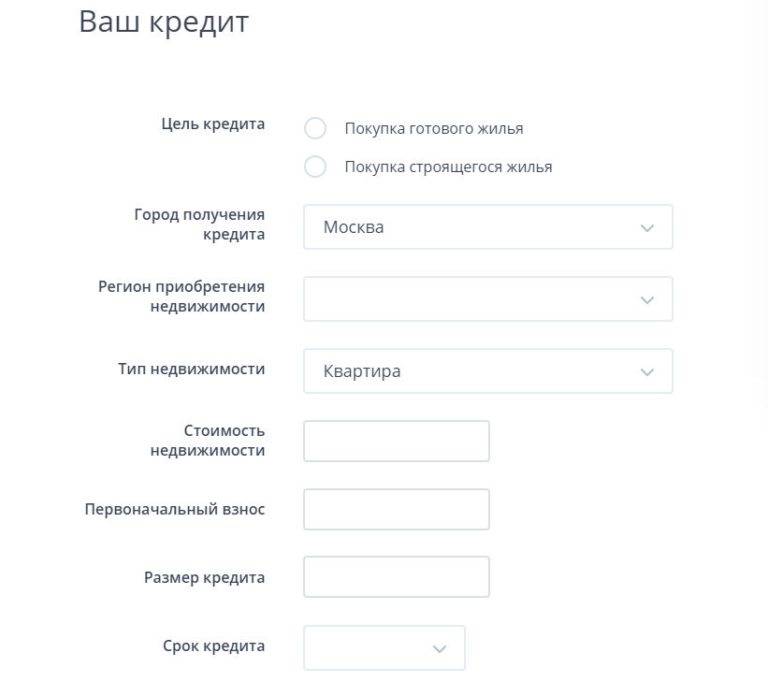

Какой потребительские кредит можно взять в ВТБ 24

Прежде чем подать онлайн заявку на кредит в банк ВТБ 24, следует определиться с программой. ВТБ 24 предлагает три варианта потребительского кредитования, отличающихся условиями.

Удобный

При необходимости взять кредит небольшого размера, рекомендуется направление Удобный.

Он характеризуется такими параметрами:

- Величина: 100-400 тыс. рублей;

- Длительность: 0,5-5 лет;

- Ставка: 16,5-23% (зарплатным клиентам полагается скидка 0,5%);

- Комиссия за предоставление ссуды: отсутствует;

- Выдача: наличными, на потребительский счет;

- Досрочное погашение: без комиссии.

Крупный

Если необходимо оформить кредит большего размера, можно рассчитывать на более лояльные условия по кредиту Крупный.

Его отличительные особенности:

- Размер: 0,4-3 млн. рублей (для лиц, получающих выплаты по зарплате в ВТБ 24, максимум увеличен до 5 млн.);

- Процентная ставка: 15,5-16%.

https://youtube.com/watch?v=OYTYRvag0XI

Подайте заявку на потребительский кредит наличными в ВТБ 24, чтобы осуществить любые ваши мечты

Как видно переплата по кредиту, полученному по такой программе, будет ниже из-за разницы в процентах.

Ипотечный бонус

Еще более выгонную ставку могут получить действующие заемщики ВТБ 24 по ипотеке. Для них разработан отдельный кредит Ипотечный бонус. Параметры его аналогичны Крупному, но процент по кредиту фиксированный – 14,5%.

На что обратить внимание при подписании договора кредитования

В соглашении между ВТБ и заемщиком в обязательном порядке должны быть отображены следующие моменты:

Условия

На что обратить внимание

Целевое назначение

Кредит может быть целевым и нецелевым. Если в договоре точно прописана цель выдачи заемных средств, то банк вправе проверить соблюдение этого пункта

Если заемщик использовал деньги не по назначению, банком применяются определенные меры, что также оговаривается при оформлении сделки (повышение процентной ставки, требование по возврату средств).

Проценты за пользование займом

Проценты начисляются по ставке, указанной в индивидуальных условиях кредитования, с даты следующей за днем перечисления денег по дату последнего платежа, установленного графиком. Банк может изменить ставку в следующих случаях: отказ от страхования; нецелевое использование заемных средств; при плавающем проценте, условия начисления которого, указываются при оформлении сделки.

Страхование

Подключение к программе страхования жизни и здоровья клиента является добровольным. Отказ от страховки может повлечь увеличение ставки по кредиту.

Досрочный возврат задолженности

Клиент имеет право на полную или частичную уплату долга раньше срока, установленного кредитным соглашением. О досрочном погашении клиент обязан уведомить кредитора (письменно либо через систему ВТБ-онлайн) на позднее, чем за 30 календарных дней до планируемого внесения платежа.

Полная стоимость займа

Гражданам, заключающим кредитный договор с ВТБ, для ознакомления предоставляется информационный расчет и уведомление о полной стоимости займа с учетом обязательных платежей. Если заемщик согласен с условиями, указанными в этих документах, на экземпляре кредитора обязательно ставится собственноручная подпись заемщика.

Безакцептное списание задолженности

Банк вправе осуществлять безакцептное списание денежных средств со счетов заемщика (кроме тех, которые были открыты в ВТБ-онлайн) только в случае ранее предоставленного поручения клиентом. Порядок списания при просрочке оплаты долга следующий: просроченные проценты; просроченная сумма основного долга; начисленные штрафы; проценты по займу; сумма основного долга; иные платежи, указанные в договоре кредитования.

Если в тексте соглашения не прописана возможность кредитора повышать или понижать процент по кредиту без согласия заемщика, то изменить условия сделки в одностороннем порядке банк не имеет права.