Судебная практика по снижению процентов по кредиту

Если человек берет на себя обязательство по банковскому кредиту, другому типу займа, необходимо быть готовым к тому, что долг придется отдавать с процентами. Их величина фиксируется в договоре со стороной, предоставляющей деньги лицу, нуждающемуся в них.

Однако бывает так, что кредитор стремится пересмотреть размер процентов, причитающихся с должника. Поводом для этого могут стать разные обстоятельства. В их число входит изменение общей ситуации на финансовом рынке.

Но зачастую снижение требований банка по кредиту обусловлено тем, что человек, получивший деньги, не возвращает их в срок. Практика свидетельствует, что суды часто становятся на сторону должников. Вот несколько иллюстраций данному утверждению.

Отсутствие оснований для начисления дополнительных процентов за просроченный займ

Люди иногда берут деньги в долг не в банках, а в микрофинансовых организациях. Привлекательные для получения займа условия обычно оборачиваются серьезными последствиями в случае просрочки.

Вот один из прецедентов. Гражданка Петрова (фамилия изменена) взяла займ у одной из МФО в марте 2013 года сроком на 15 дней и не возвратила его своевременно. Договором предусмотрено, что в период пользования средствами сумма процентов составляет 1,5 % в день.

Если же наступает просрочка, договор предусматривал штрафные санкции и повышенные проценты до двух пунктов.

Кредитор обратился в суд только в самом конце 2014 года. Он требовал взыскать сумму основного долга, процентов за пользование займом в период его предоставления и во время просрочки, а также штрафных санкций.

Однако Советский районный суд города Самары принял во многом показательное решение от 12.03.2015 г. по делу № 2-1152/2015. Он указал, что взыскиваются или проценты или штрафные санкции.

При этом кредитор злоупотребил своим правом, обратившись в суд только через год после наступления факта просрочки.

Проценты за пользование денежными средствами могут быть снижены ввиду их несоразмерности

Следующий пример касается пользования микрозаймом. Сергеев (фамилия изменена) получил у МФО в 2014 году деньги в качестве потребительского кредита на 15 дней.

По условиям договора за пользованием деньгами была установлена плата в размере 2% в день. Такие же проценты предусматривались и в случае просрочки возврата долга.

На момент подачи кредитором иска период просрочки составил 499 дней, включая и время, на которое изначально предоставлялся заем. За весь указанный промежуток были начислены по 2% в день.

Однако Киевский районный суд Самары (решение от 03.02.2016 г. по делу № 2-1190/2016) с таким способом расчета взыскиваемой суммы не согласился.

Судья отметил, что проценты за пользование займом начисляются отдельно от пени на случай возникновения просрочки. Поэтому суд провел свой расчет исходя из периода, на который кредит был оформлен.

Что же касается платежей на просроченную сумму, суд посчитал необходимым уменьшить требования на основании ст. 333 ГК РФ. По его мнению, начисленные изначально пени несоразмерны с задолженностью.

Действия при отказе

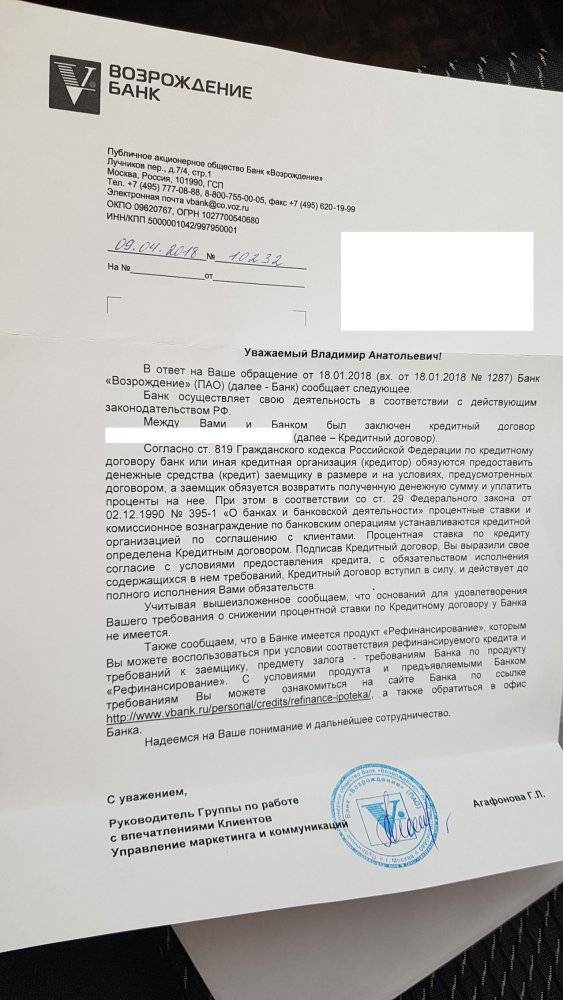

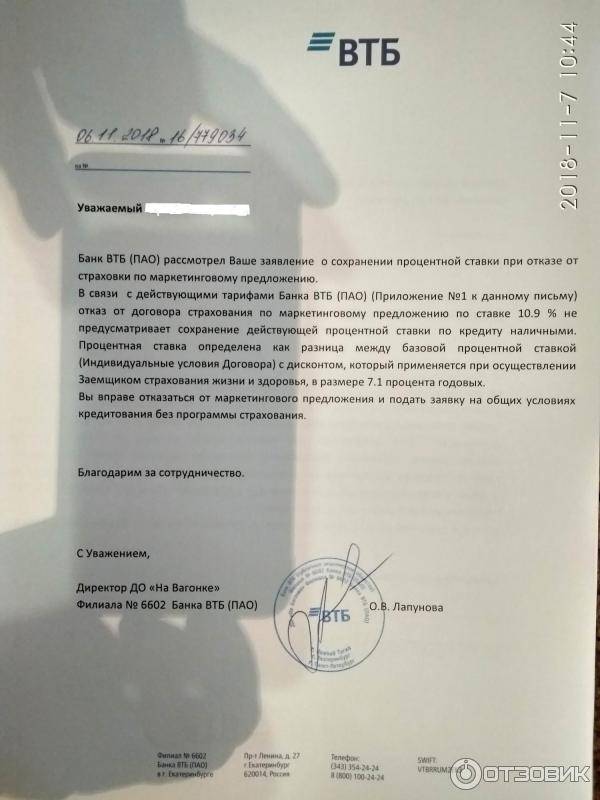

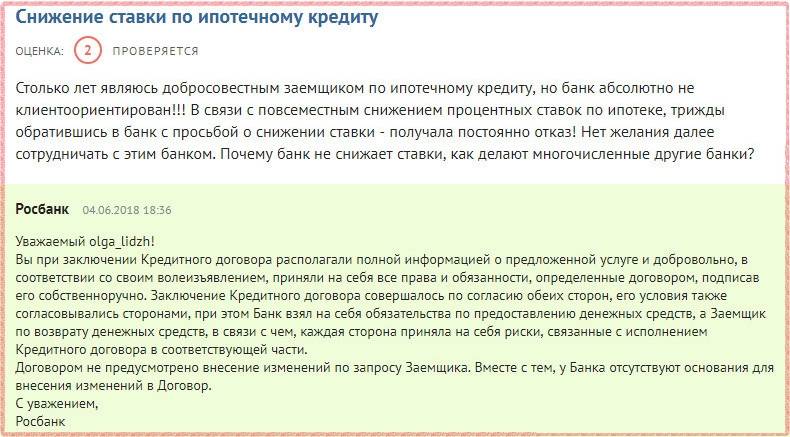

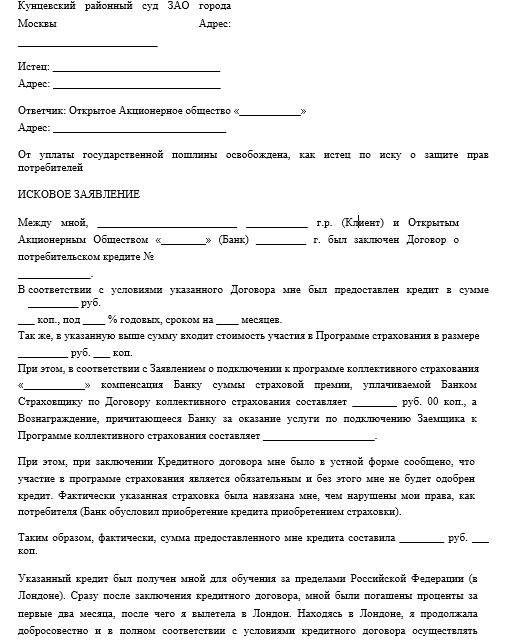

Банк может понизить ставку, но не обязуется в обязательном порядке провести изменения. Потому вероятно вынесение отрицательного решения во время рассмотрения заявки. Как правило, это происходит, если отсутствуют основания для выполнения этой процедуры. Если заемщику отказали, и он считает это решение неправомерным, то можно отправить иск в суд. Среди весомых обстоятельств для подачи иска является нарушение банковской организацией условий кредитного соглашения. Также можно обратиться в иные кредитные компании.

Необходимо не забывать, что могут появиться непредвиденные затраты в виде:

- выполнение новой переоценки недвижимости;

- оформление новой страховки;

- снятие долгового обременения, установленного ранее;

- наложение нового долга.

Для подачи заявки на рассмотрение можно воспользоваться сайтом Домклик. В появившемся окне необходимо ввести следующие данные:

- Ф.И.О.;

- паспортные данные;

- номер кредитного соглашения;

- контактные данные.

Также необходимо отметить основания для понижения ставки. Сервис дает возможность следить за статусом заявления в личном кабинете. Помимо этого, можно использовать форму обратной связи на сайте банка, который оформил кредит. Главное — отобразить суть обращения, а также прикрепить отсканированную заявку. Время рассмотрения заявления по регламенту составит 30 дней. Но поскольку гражданами отправляется большое количество обращений, то этот процесс может затянуться.

Выделяют и иные способы уменьшения ставки. Самым распространенным является рефинансирование в другой финансовой организации. Если возникли материальные осложнения, то производится реструктуризация. В некоторых случаях пересмотр условий проводится с учетом решения суда. Это можно сделать, если банк увеличил процент в одностороннем порядке.

Каждый заемщик Сбербанка может требовать от кредитной компании своевременного снижения ставки, которую он оплачивает по кредитному договору. Эта программа работает уже довольно продолжительное время и очень успешно. Большинство клиентов банка отмечают, что при правильном оформлении всех требуемых бумаг добиться положительного решения очень просто.

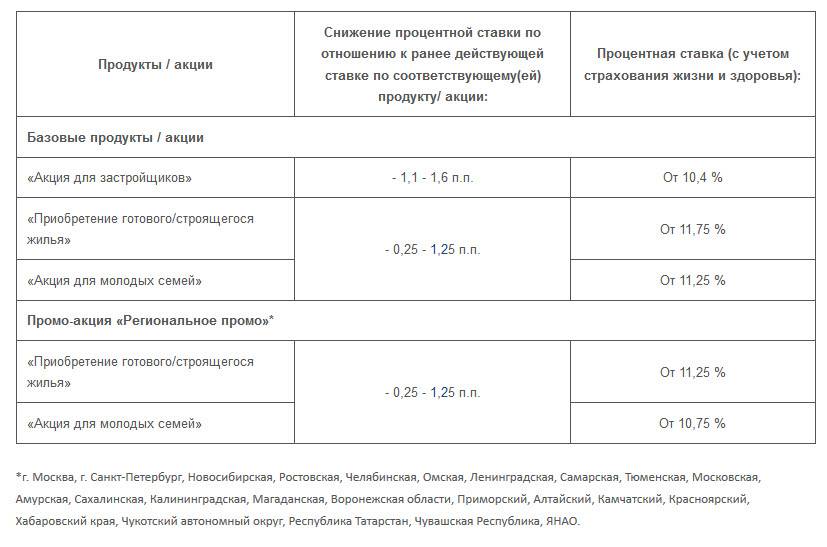

Ипотечные госпрограммы

Ипотека с господдержкой является возможностью покупки жилья на выгодных условиях. Сбербанк – одно из учреждений, который реализует данную программу. По ней заемщики могут уменьшить процент до заключения договора. В данной программе ставки начинаются с 10%. Обычно это на 0,5% меньше, чем основной процент от стандартной ипотеки. Привлекательные условия предлагаются:

- Молодым семьям.

- Военнослужащим.

Если заемщик может привлечь материнский капитал, то это тоже служит поводом уменьшения ставки. К клиентам предъявляются следующие требования:

- Возраст – от 21 года.

- Наличие подтвержденного дохода.

- Официальная работа.

- Трудовой стаж – от 5 лет.

Данные требования считаются универсальными, они изменяются в зависимости от программы.

«М5Молл» и «Ярмарка»

Предлагает Хоум и партнерские карты, имеющие особую бонусную систему. В их числе кредитка «ТРЦ Ярмарка», разработанная специально для покупок в одноименном торговом центре. С каждого безналичного списания на территории ТРЦ возвращается 5% кэшбэка, а полученные бонусы используются в будущем как скидка при расчетах в магазинах. Возврат по остальным тратам составляет 1%, а в рамках акций – до 10%.

Также держатель кредитки получает:

- лимит – до 300 000 руб.;

- ставка при безнале – 26,7-27,5%, при наличных операциях – 49,9%;

- минимальный платеж – 7% от задолженности с процентами и комиссией за страховку (но не менее 1000 руб.);

- грейс – до 51 суток;

- sms-информирование – 59 рублей ежемесячно;

- комиссия за обналичивание – 4,9% с минимумом в 399 руб.;

- обслуживание карты – 490 руб. в год.

На сходных условиях предоставляется кредитный лимит и по кредитке ТРЦ «М5Молл». Разнится только ставка, которая здесь варьируется в пределах 26,9-28,2% на безналичные операции.

Как снизить ставку на уже взятую ипотеку в Сбербанке

Несколько лет назад Сберанк оформлял ипотечный кредит по высокой ставке от 17-19%. Сейчас с развитием экономического сектора, поддержки государства ЦБ РФ решительно стал снижать ставку по ипотеки с целью сделать жильё доступным для всех работающих россиян.

Теперь ипотеку можно взять под 8,5 -12 %. Это существенная разница, с учётом постоянного роста доходов населения, стабильной обстановки в стране. Но многим клиентам банка, у которых действует ипотека по старой ставке тоже хочется платить меньше.

Для этого необходимо подать заявление на снижение ставки по ипотеке. Сбербанк практически всегда удовлетворяет такие просьбы. Отказы могут быть только у недобросовестных заемщиков, которые неоднократно нарушали правила кредитного договора.

Молодым семьям, которых есть маленькие дети Сбербанк предлагает пересчитать ставку до 8% годовых. Это связано с главными направлениями социальной защиты:

- Повышение рождаемости здорового населения страны;

- Создание комфортных условий для воспитания молодого поколения;

- Увеличение размер выплаты по материнскому капиталу;

- Защита прав и свобод будущих граждан РФ.

- Рефинансирование Ипотеки взятой в другом банке

Для клиентов, у которых ипотечный кредит в другой организации Сбербанк предлагает рефинансировать его. Это очень значимая мера для клиентов, у которых снизился ежемесячный доход, или уволили с работы. Суть программы в том, что ипотека по новой оформляется в Сбербанке, происходит перерасчет процентов, увеличивается срок, но снижается ежемесячный платёж.

Многие скажут, это невыгодно, так как долговые обязательства растягиваются на многие года. Но это намного лучше, чем совсем потерять квартиру или дом, испортить отношения с банком.

Также при рефинансировании в Сбербанке действует система продления платежа. Если заемщик не может вовремя заплатить по ипотеке, ему не начисляются штрафные санкции в течении 30 дней. Правда потом придётся заплатить платеж в двойном размере. Но именно 20-30 дней могут решить денежные проблемы заемщика.

Часто работодатель задерживает зарплату, могут возникнуть проблемы с перечислением средств, вынужденная командировка в другой регион. Благодаря кредитным каникулам заемщик остаётся добросовестным клиентом и выполняет свои обязательства перед банком.

Видео инструкция по снижению процентной ставки по Ипотеке Сбербанка

В данном видео вы узнаете какими способами можно снизить процентную ставку по действующей ипотеке, полная инструкция с видео и комментариями.

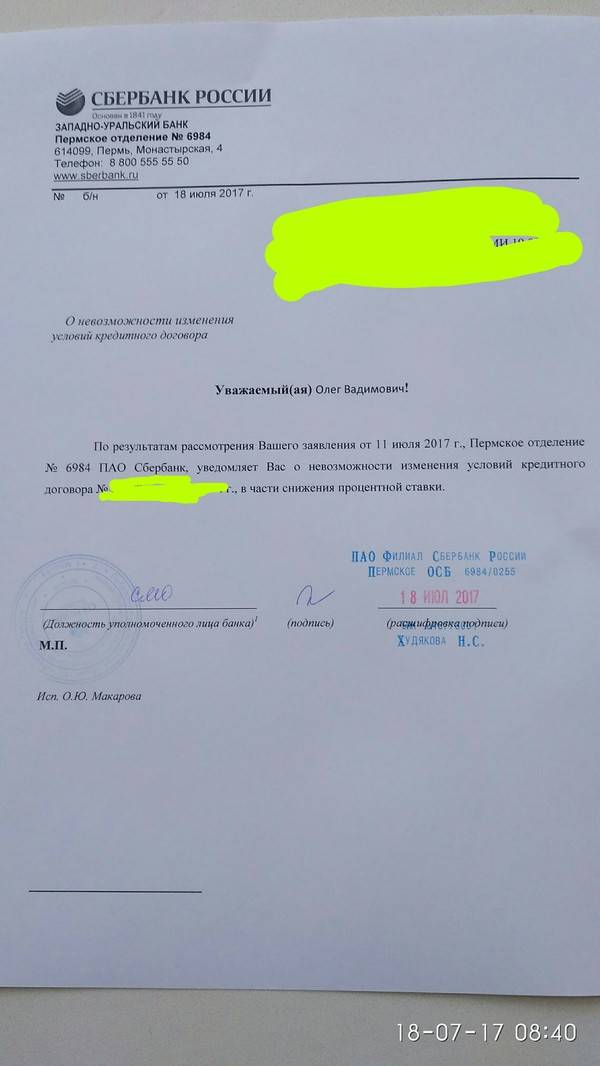

Обращение в суд

Бывают случаи, когда заемщик не может договориться с банком, о пересчёте кредита, в этом случае можно обратится в суд. Но не стоит питать иллюзий о судебном решении в пользу заемщика. Теоретически это возможно на 90%, но на практике не так всё просто.

Для подачи искового заявления необходимо предварительно проконсультироваться с грамотным юристом, если он подтвердит возможность положительного исхода, можно начинать процедуру. Для этого необходимо собрать множество документов, указать убедительную причину неплатежноспомобности. Судебная процедура может затянуться на долгие голы, при этом штрафные санкции будут постоянно начисляться.

К моменту судебного разбирательства долг может увеличиться в несколько раз, при этом не факт, что заемщик выиграет дело, иначе ему в обязательном порядке придётся погашать кредит.

Кстати, стоимость услуг хорошего адвоката будет стоить очень дорого, может лучше стоить потратить их на погашение части долга. В случае с ипотекой, заемщик рискует потерять жилое помещение безвозвратно или имущество.

Даже, если суд снизит процентную ставку, кредитная история будет испорчена навсегда и взять в будущем кредит будет невозможно, даже в микрофинансовых организаций. Поэтому лучше не доводить до суда, а по хорошему договориться с банком. Обычно кредитные учреждения идут навстречу, ведь им судебные тяжбы невыгодны.

В этом случае законодательство будет на стороне заёмщика. К колекторским агентствам в России уже давно нет доверия, зная их методы выживания долгов.

Ещё один способ, это процедура банкротства физических лиц. В этом случае заемщик признаётся недееспособным и его долги списываются.

Кстати ипотечный кредит, самый уязвимый, в любом случаи банк останется в плюсе. Он получает платежи по кредиту и в случае нарушения договора забирает квартиру.

Особенно ни при каких обстоятельствах не стоит закладывать личное жилище, что бы взять кредит в сомнительных финансовых кооперативах. В этом случае даже судебные разбирательства не помогут.

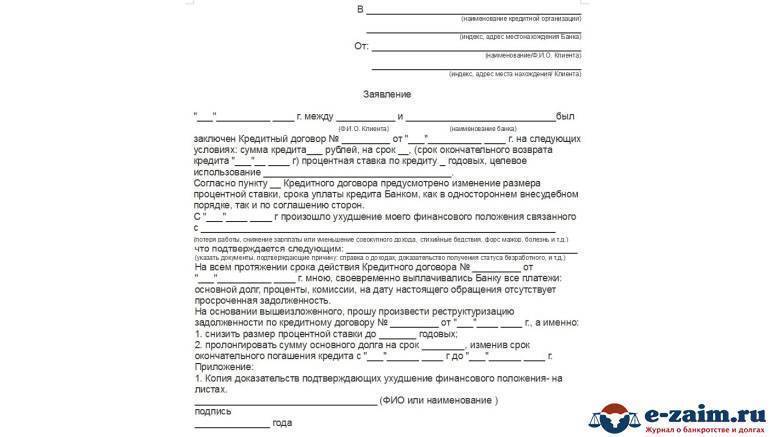

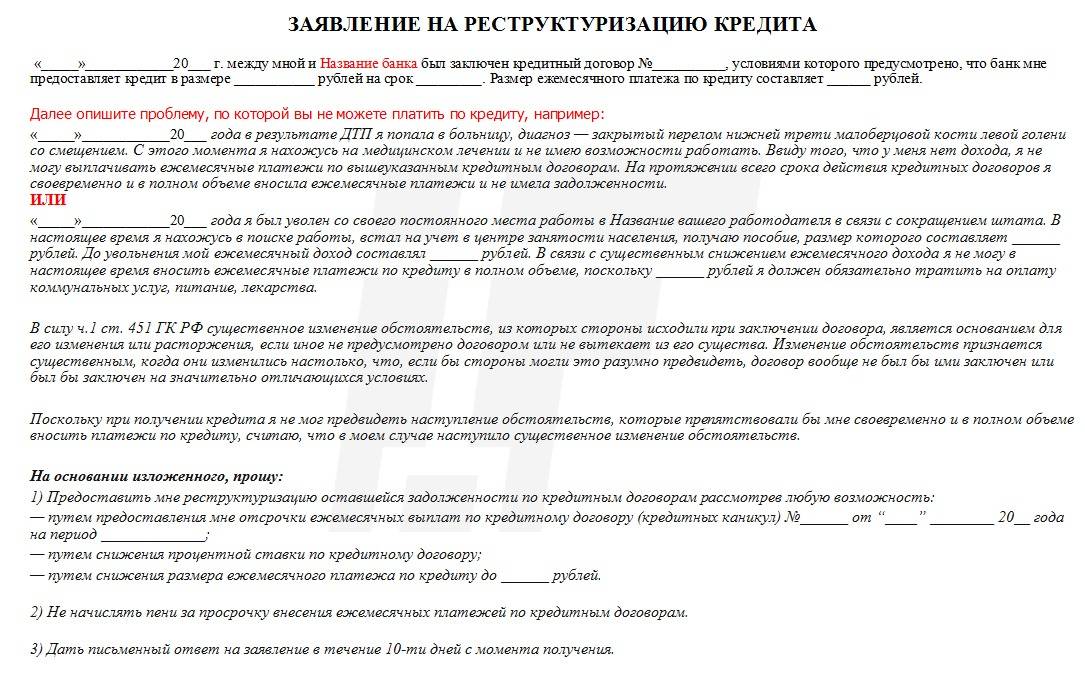

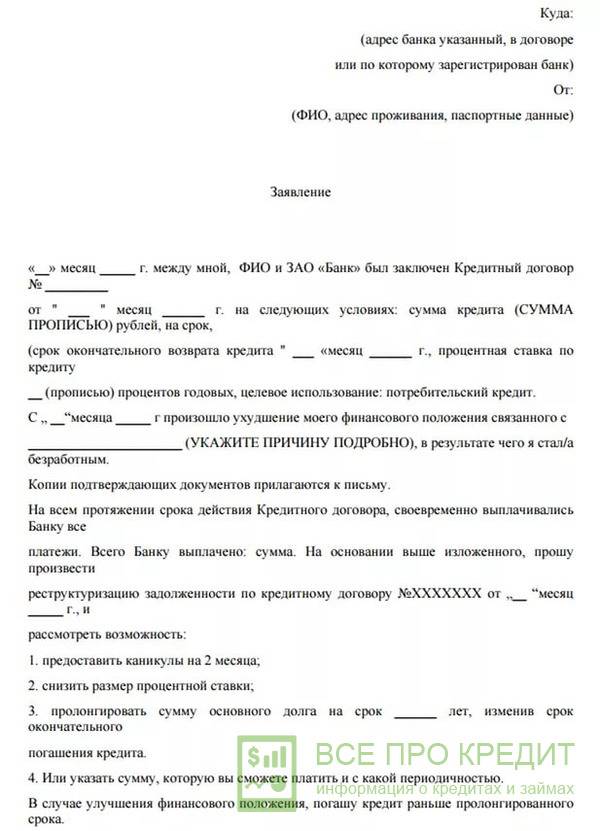

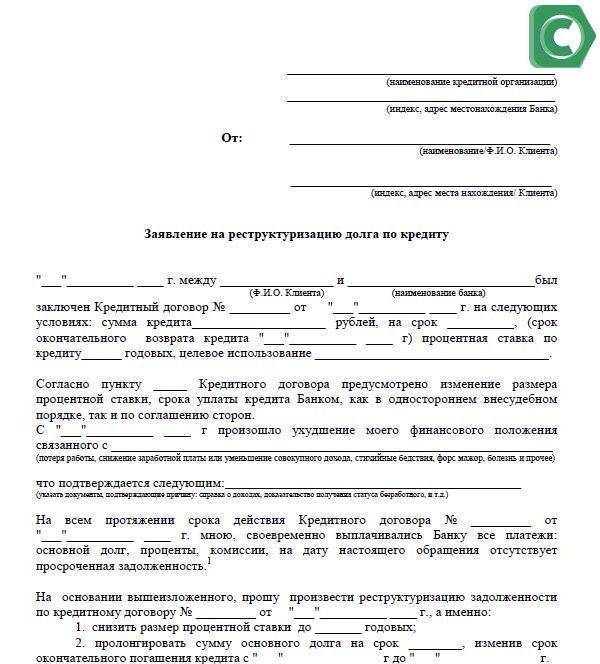

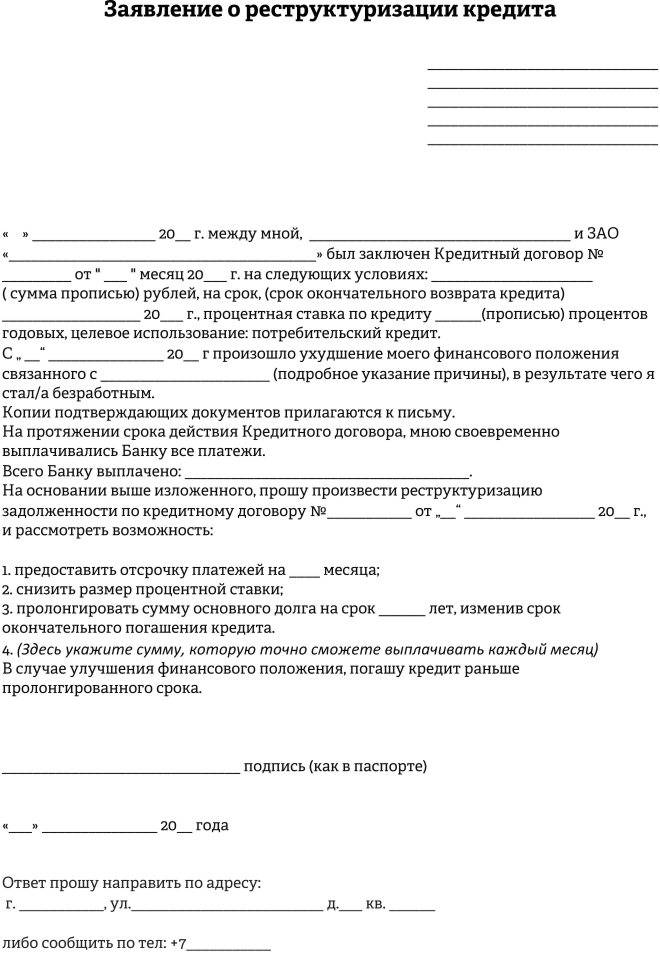

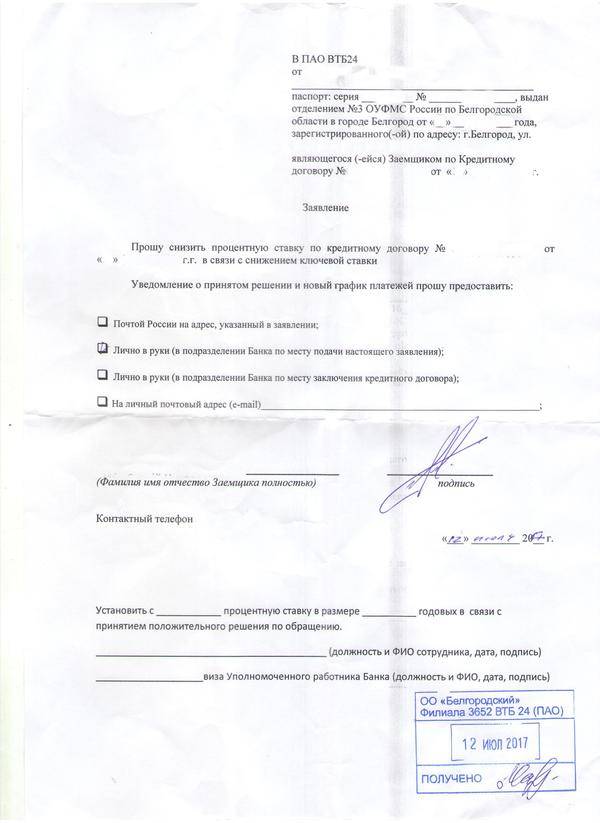

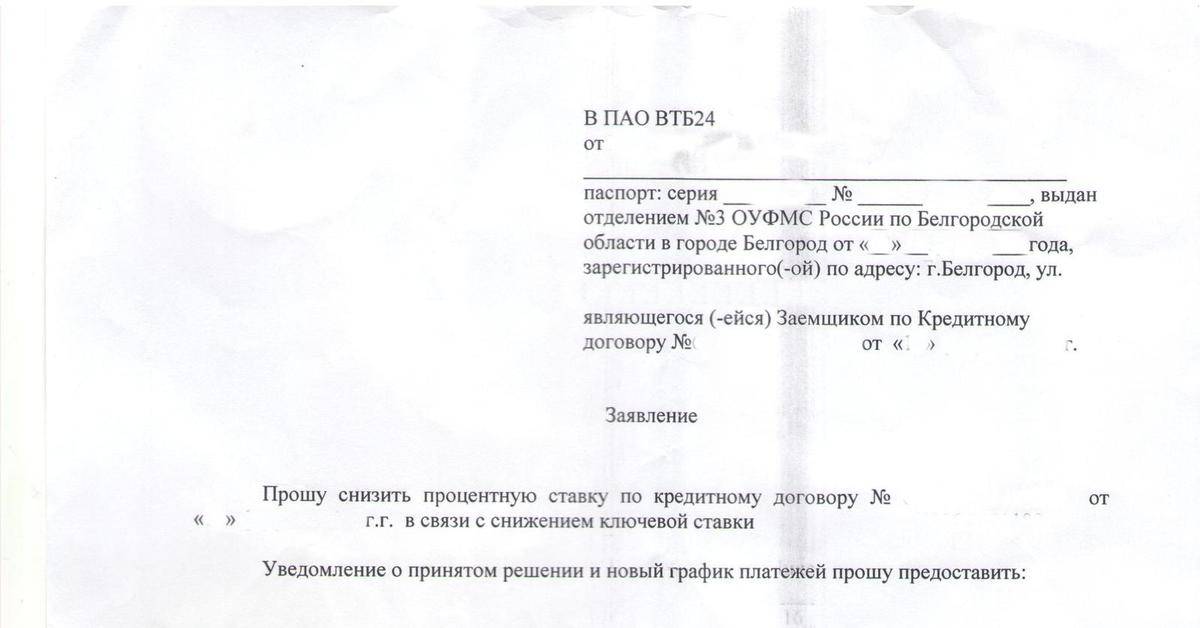

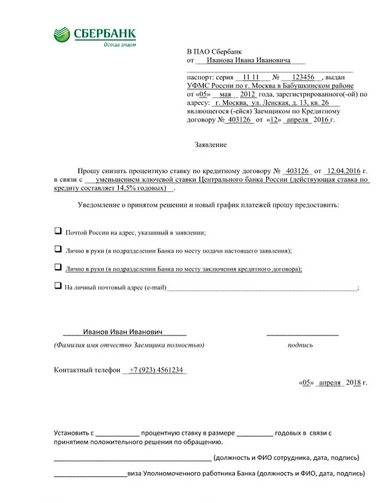

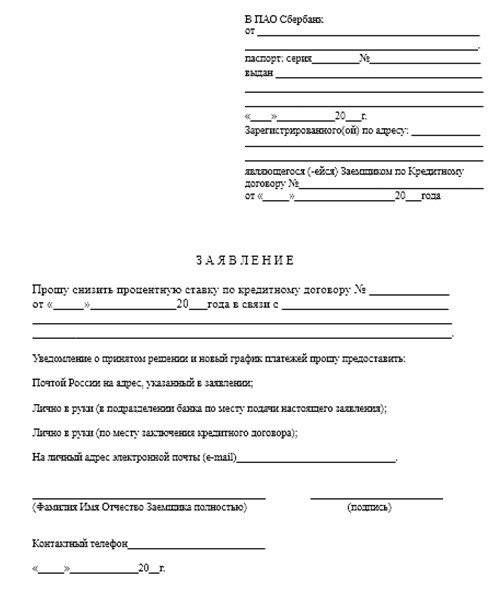

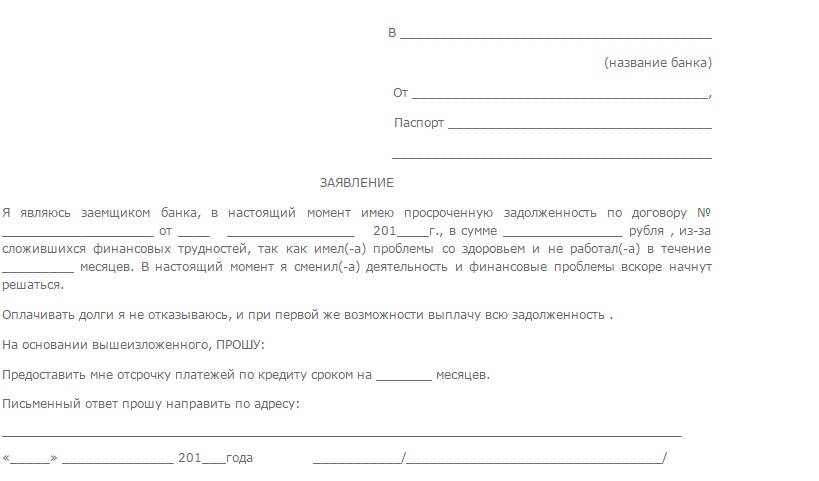

Заявление о снижение процентов по потребительскому кредиту

У многих жителей кредиты не только в Сбербанке, но и в других финансовых организациях. И часто проценты могут доходить до 50% годовых. Например: Русский Стандарт. Человек исправно платит большие ежемесячные платежи, но долг не сокращается совсем.

В таком случае необходимо обратится в Сбербанк с просьбой о пересчёте или снижении кредитной ставки. Если заемщик не является клиентом Сбера, то большая доля вероятности, что ему откажут. Но он может воспользоваться услугой Рефинансирования. Оно отличается, тем что банк берет на себя обязательства заемщика перед другим кредитным учреждением.

Конечно, необходимо будет собрать множество документов, вплоть до личной характеристики. Это необязательно, но юристы советуют так сделать. Потребуется время, что бы получить положительное решение, а главное за этот период не допустить просрочки по действующему кредиту. Иначе будет автоматический отказ.

Ждать ли снижения ставки по кредитам

Общий срок изучения заявления составляет до 30 дней, но на практике ответ дается раньше. Вероятность ответа зависит от причины, с которой клиент обращается в банк:

- Ухудшение финансового положения. Вероятность одобрения минимальна. В этом случае банк предложит реструктуризацию — пересмотр графика, кредитные каникулы или иные меры.

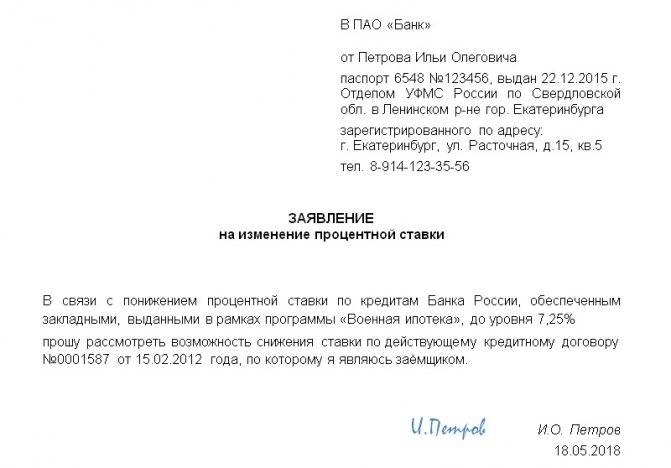

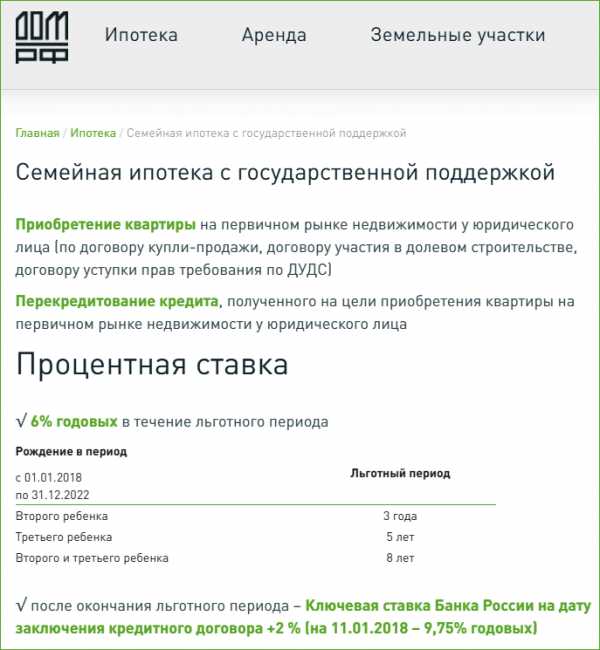

- Участие в госпрограмме. Вероятность одобрения высокая. Молодые семьи в России при рождении второго и последующего детей (в период с 2018 по 2022 год) могут оформить ипотечный займ под 6%. Разницу между процентом банка и 6% платит государство. Для получения скидки требуется составить и передать заявление на снижение ставки по кредиту с указанием причины. Дополнительно прикладываются бумаги, подтверждающие право на участие в программе. Такой же подход возможен и при военной ипотеке.

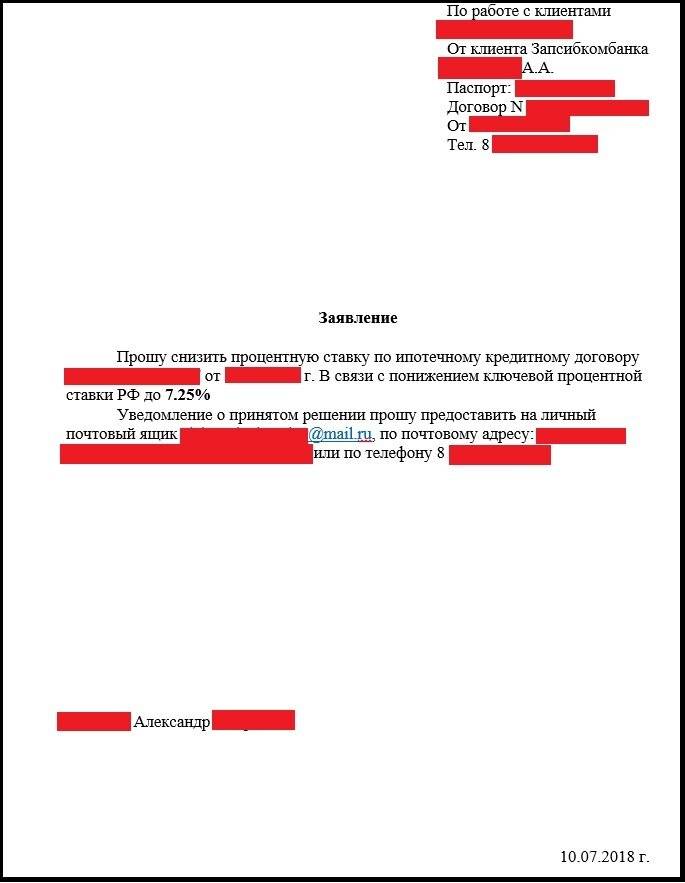

- Снижение ставки рефинансирования. Вероятность одобрения — средняя. ЦБ РФ периодически пересматривает ключевую ставку. В случае ее снижения заемщик может обратиться с заявлением об уменьшении процента по потребительским кредитам или ипотеке. Кредитор идет навстречу, если разница составляет больше 2-3% при выполнении ряда условий (индивидуальны для каждого банка). Общие требования — размер долга от 500 000 рублей, срок займа от 12 месяцев и более, отсутствие реструктуризации.

Банк вправе отказать клиенту без детального пояснения причины. Если заемщик чувствует за собой правоту, он может обратиться в суд.

Рефинансирование и реструктуризация в сбербанке

При удовлетворении этих условий можно просить Сбербанк произвести рефинансирование кредита (9,5 % годовых). В самом кредитном учреждении сделать это не получится, т. к. эта услуга не предоставляется клиентам. Те, кто взял средства на приобретение недвижимости в другом финансовом учреждении, имеют возможность перевести свою ссуду в Сбербанк и даже рефинансировать в одну. Это позволит снизить расходы.

При удовлетворении этих условий можно просить Сбербанк произвести рефинансирование кредита (9,5 % годовых). В самом кредитном учреждении сделать это не получится, т. к. эта услуга не предоставляется клиентам. Те, кто взял средства на приобретение недвижимости в другом финансовом учреждении, имеют возможность перевести свою ссуду в Сбербанк и даже рефинансировать в одну. Это позволит снизить расходы.

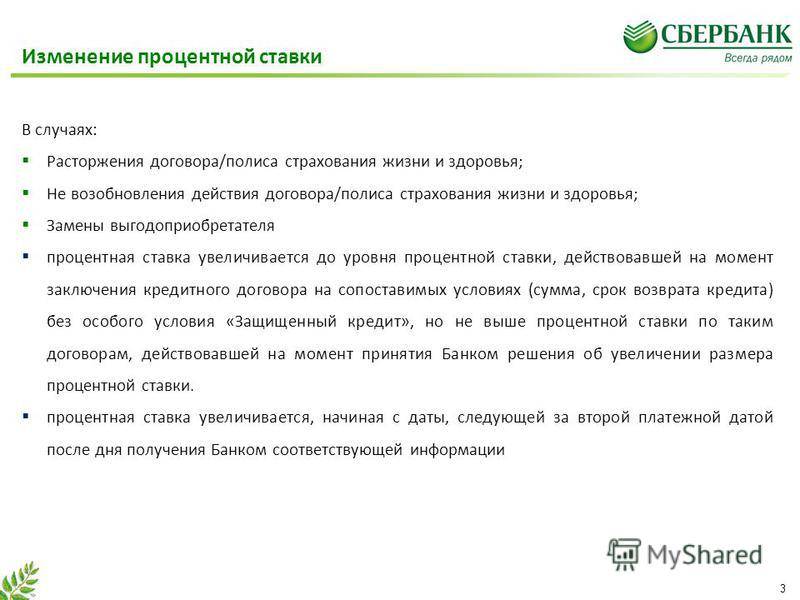

Сбербанк рефинансирует кредиты из других кредитных учреждений под 12 %. Однако этот показатель может повыситься еще на 1%, если клиент не застрахует свою жизнь и здоровье. До внесения сведений о ссуде в Госреестр ипотечная ставка будет автоматически увеличена еще на процент. Эти моменты необходимо учитывать при принятии решения о переводе кредита в Сбербанк.

Для рефинансирования ипотеки в этом банке необходимы следующие документы:

- Заявление;

- Паспорт гражданина РФ;

- Заверенная работодателем копия трудовой книжки;

- Документы на недвижимость, которая является залогом;

- Справка об остатке задолженности перед финансовым учреждением, в котором оформлена ссуда;

- При кредитовании с поручителем — его паспорт;

- Справка 2-НДФЛ.

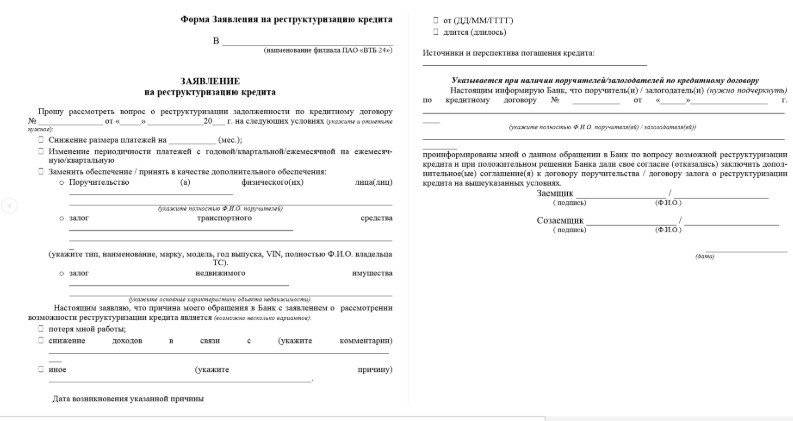

Для принятия решения специалисту потребуется оценить залоговое имущество. Делает это сам банк, клиенту заказывать не нужно. Сведения принимаются только от оценщиков, прошедших их аккредитацию. Если есть желание произвести оценку заранее, то заемщику необходимо ознакомиться со списком оценщиков, а потом обращаться к одному из них. Реструктуризация ипотеки Сбербанка позволяет снизить ставку тем, кто оформил ссуду на покупку недвижимости в этом банке. Суть этой процедуры состоит в изменении условий действующего договора по каким-либо причинам. Снизить ставку можно двумя способами:

Для принятия решения специалисту потребуется оценить залоговое имущество. Делает это сам банк, клиенту заказывать не нужно. Сведения принимаются только от оценщиков, прошедших их аккредитацию. Если есть желание произвести оценку заранее, то заемщику необходимо ознакомиться со списком оценщиков, а потом обращаться к одному из них. Реструктуризация ипотеки Сбербанка позволяет снизить ставку тем, кто оформил ссуду на покупку недвижимости в этом банке. Суть этой процедуры состоит в изменении условий действующего договора по каким-либо причинам. Снизить ставку можно двумя способами:

- Уменьшить срок кредитования. Ипотечная ставка может уменьшиться примерно на 0,5−1 %. Заемщик может остаться в выигрыше при перерасчете переплаты по займу. Необходимо прийти в банк с заявлением о снижении процентной ставки.

- Этот вариант более длительный, но сможет снизить процент на несколько пунктов. Необходимо подать заявление на уменьшение ипотечной ставки, которое пишется в свободной форме, а также другие документы, которые запросит банк.

Реструктуризация сократит расходы заемщика, т. к. банк делает условия кредитования более выгодными для клиента, а вот для кредитора финансовой выгоды нет в связи с тем, что снижается размер прибыли. Но зато эта процедура позволяет удерживать клиентов, которые собираются произвести рефинансирование ипотеки в другом учреждении.

Реструктуризация сократит расходы заемщика, т. к. банк делает условия кредитования более выгодными для клиента, а вот для кредитора финансовой выгоды нет в связи с тем, что снижается размер прибыли. Но зато эта процедура позволяет удерживать клиентов, которые собираются произвести рефинансирование ипотеки в другом учреждении.

Эта процедура проводится, когда изменилось материальное положение клиента после оформления кредитного договора. Например, ухудшение здоровья, потеря работы, переезд в другой город, снижение заработной платы, либо же, напротив, произошли финансовые изменения в положительную сторону.

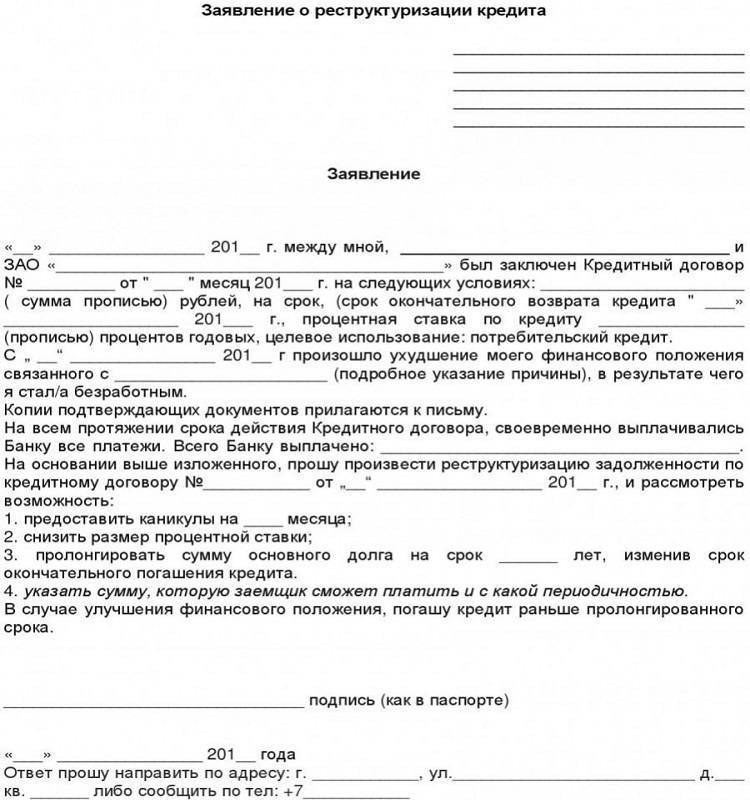

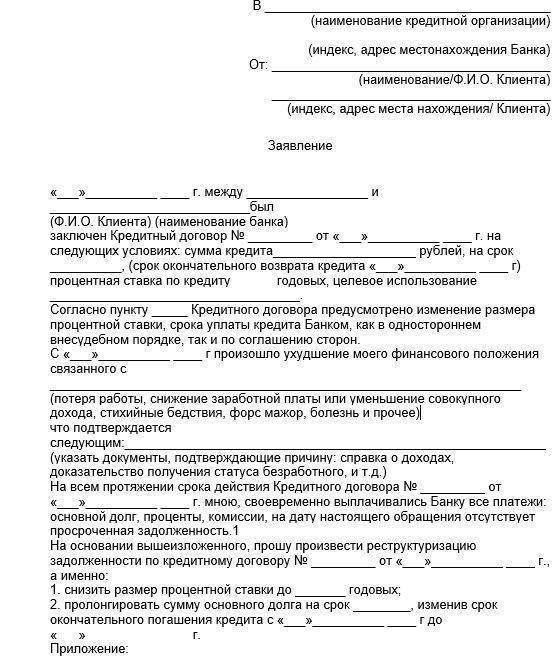

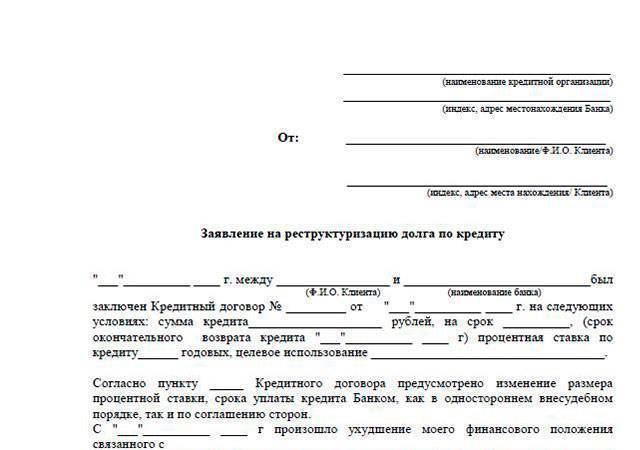

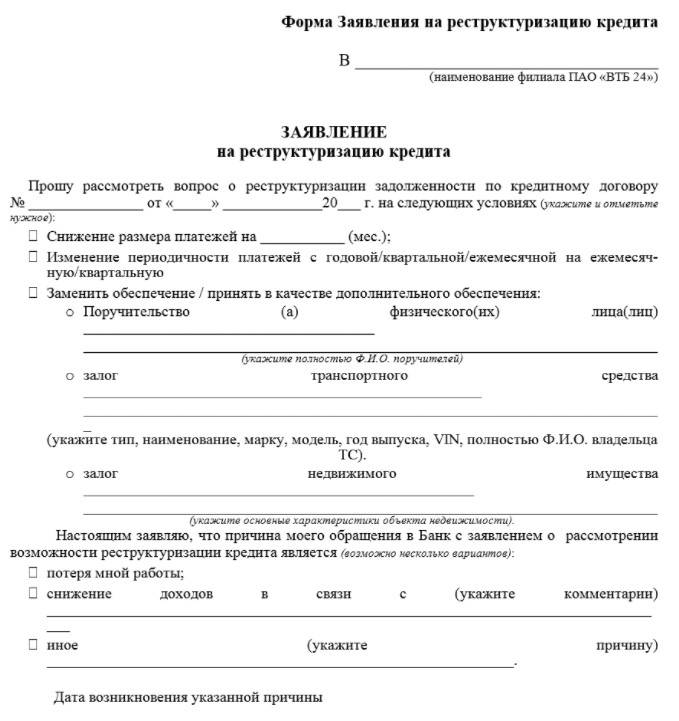

Оформить заявление на реструктуризацию кредита можно следующими способами:

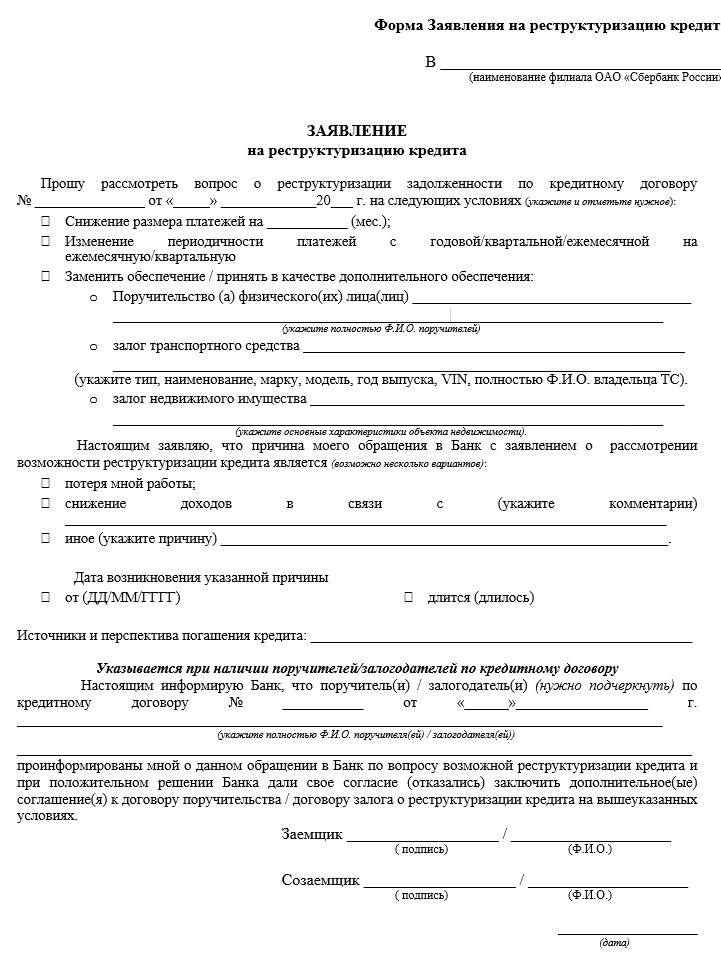

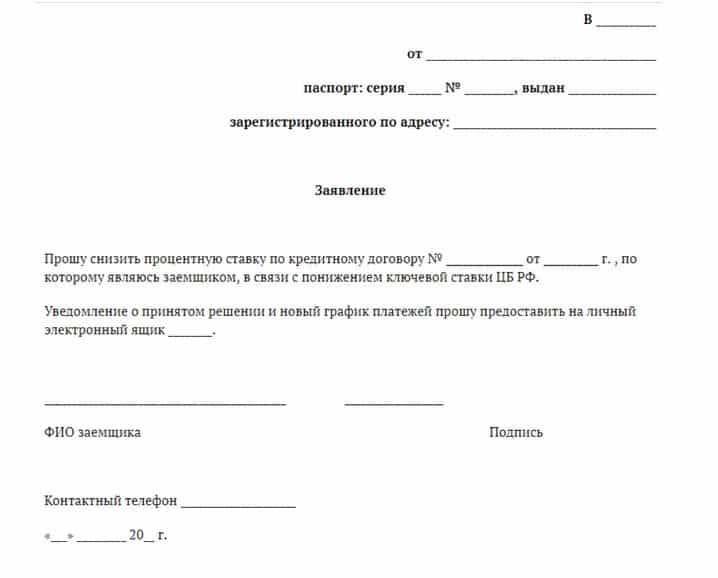

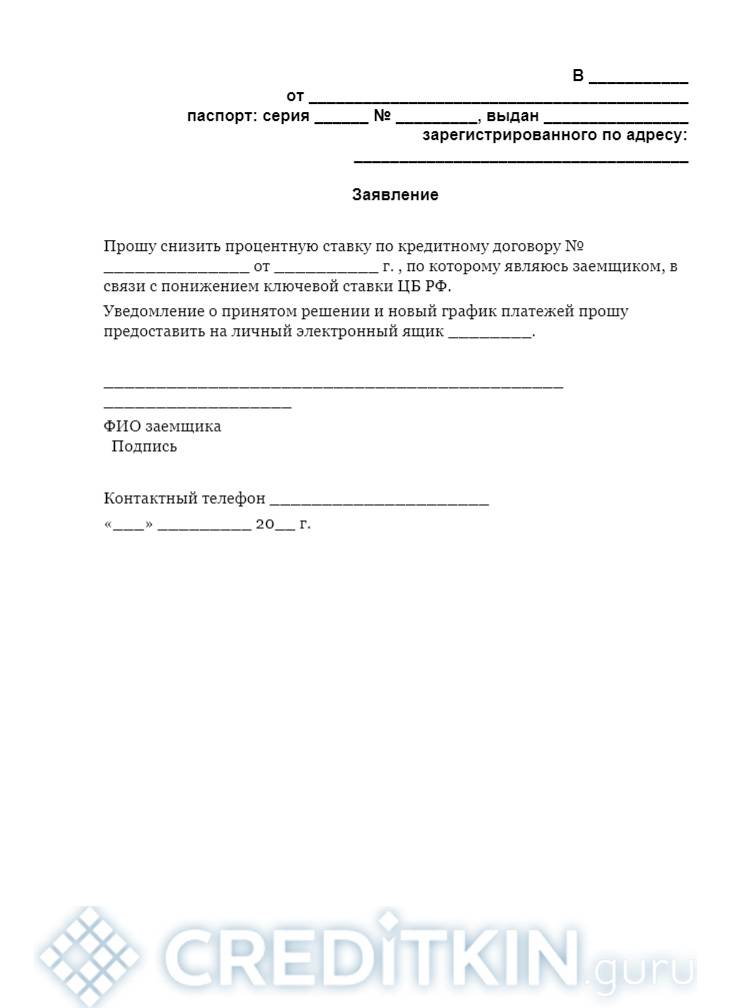

- Личное обращение в отделение банка. Лучше всего идти в филиал, где была оформлена ссуда. Но можно и в другой, главное, чтобы там был отдел ипотечного кредитования. Заранее писать заявление необязательно. Специалист банка подскажет, как правильно заполнить документы. Причиной снижения ставки можно указать то, что после оформления кредитного договора ключевая ставка ЦБ РФ значительно снизилась. Потребуется паспорт, иногда кредитный договор и документы на жилье, взятое в залог.

- Оформить заявление через систему Сбербанк Онлайн. Это просто, быстро и удобно. Не нужно куда-то идти и стоять в очереди. Необходимо распечатать бланк, заполнить, поставить подпись, сфотографировать или отсканировать. Далее зайти в личный кабинет, найти кнопку «Письмо в банк», создать новое обращение. Заявление пишется в свободной форме.

Перед написанием заявления на реструктуризацию ипотеки необходимо знать следующие факты:

- Понижение процентной ставки в обязанности финансового учреждения не входит. Оно пойдет на это для того, чтобы клиента не переманили конкуренты.

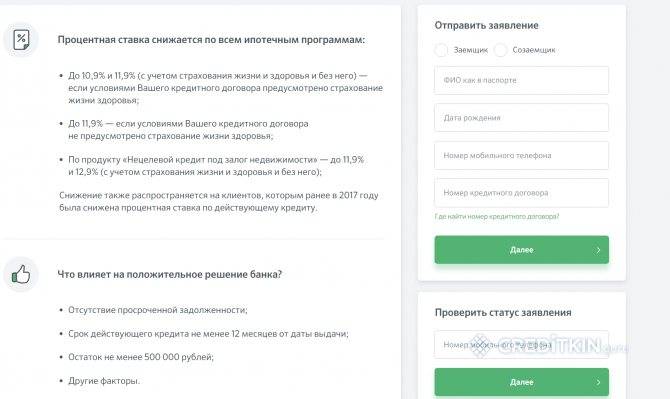

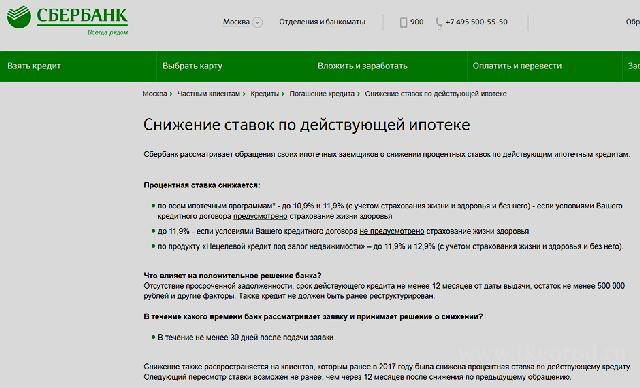

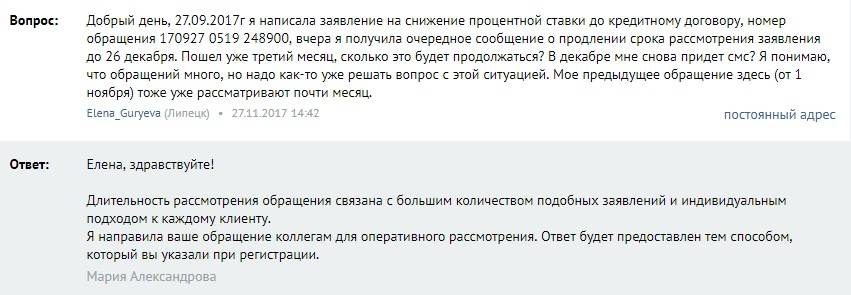

- На рассмотрение заявки потребуется минимум 7−10 дней. Практика показывает, что данный срок может доходить до 120 дней. О статусе заявки необходимо узнавать самостоятельно.

- Размер снижения процента у каждого свой. Ниже 12 % годовых новая ставка не опустится. Эта разница может составить 2 % и более.

Реструктуризация задолженности

Срок рассмотрения заявления: не более 5 рабочих дней со дня обращения заемщика в банк.

Одним из наиболее распространенных способов уменьшения ежемесячного платежа по кредиту является реструктуризация. “При потере возможности выплачивать кредит не затягивайте и сразу сообщите о сложившейся ситуации в банк и попробуйте договориться о реструктуризации долга“, – рекомендует читателям портала ГАРАНТ.РУ Наталья Колбасина, член проекта “Финансовое здоровье” ООО “Академия личных финансов” и консультант-методист по финансовой грамотности Проекта Минфина России.

Так, банк может предложить ряд способов решить проблему добросовестного заемщика. Например, одним из вариантов реструктуризации кредита являются “платежные каникулы”, в течение которых заемщик не вносит платежи по кредиту либо вносит только проценты по долгу. Банк также может предложить увеличить срок кредита – его пролонгацию. В этом случае уменьшается размер ежемесячного платежа. Кроме этого, на основании обращения заемщика банк может изменить валюту платежа, отказаться от взимания неустоек, штрафных санкций и предусмотреть индивидуальные условия, согласованные кредитором и заемщиком (). Другими словами, реструктуризация предполагает заключение между банком и заемщиком соглашения, по которому изменяются первоначальные условия кредитного договора.

Процедура реструктуризации кредитного долга не является обязательной для банка и ни в каких нормативных актах не закреплена. Поэтому финансовое учреждение имеет право отказать заемщику, обратившемуся с подобной просьбой. По словам Натальи Колбасиной, практически все крупные банки в России идут навстречу своим клиентам, оказавшимся в трудной жизненной ситуации. Однако реструктуризация – это временная мера, поэтому при заключении договора на реструктуризацию стоит учесть, что банк в случае просрочки погашения кредита по новым условиям имеет право отменить, например, “платежные каникулы” и потребовать от клиента возврата всей суммы задолженности полностью.

Для того, чтобы произвести реструктуризацию задолженности, заемщику необходимо представить в банк заявку и документы, подтверждающие, что заявитель оказался в сложной финансовой ситуации. Например, при потере места работы необходимо предоставить документ о постановке на учет в органах службы занятости населения или копию трудовой книжки с указанием основания увольнения (например, по инициативе работодателя в результате сокращения), при длительной болезни – справку о болезни, при ухудшении финансового положения на работе – , подтверждающую снижение заработной платы и т. д

“При рассмотрении заявки банк обращает внимание на причины, не позволяющие заемщику платить по кредиту (резкое сокращение доходов, увольнение по инициативе работодателя (ликвидация организации и т. д.), подтвержденные документами. Кроме того, важным условием для вынесения положительного решения является отсутствие в прошлом факта реструктуризации либо рефинансирования кредита”, – отметила Наталья Колбасина

Срок рассмотрения заявки обычно не превышает 5 рабочих дней. Достигнутое с банком соглашение оформляется договором, в котором прописывается схема реструктуризации. Однако не стоит забывать, что кредитное учреждение оставляет за собой право в принятии как положительного, так и отрицательного решения. “В случае отказа банка в реструктуризации есть смысл попросить предоставить отказ в письменной форме с указанием причины. Это может помочь в судебном процессе. Для суда официальный отказ банка – доказательство вашего желания найти компромисс с банком”, – предполагает эксперт

Кроме того, важным условием для вынесения положительного решения является отсутствие в прошлом факта реструктуризации либо рефинансирования кредита”, – отметила Наталья Колбасина. Срок рассмотрения заявки обычно не превышает 5 рабочих дней. Достигнутое с банком соглашение оформляется договором, в котором прописывается схема реструктуризации. Однако не стоит забывать, что кредитное учреждение оставляет за собой право в принятии как положительного, так и отрицательного решения. “В случае отказа банка в реструктуризации есть смысл попросить предоставить отказ в письменной форме с указанием причины. Это может помочь в судебном процессе. Для суда официальный отказ банка – доказательство вашего желания найти компромисс с банком”, – предполагает эксперт.

4

Сбербанк: снижение процентной ставки по кредиту в 2021 году

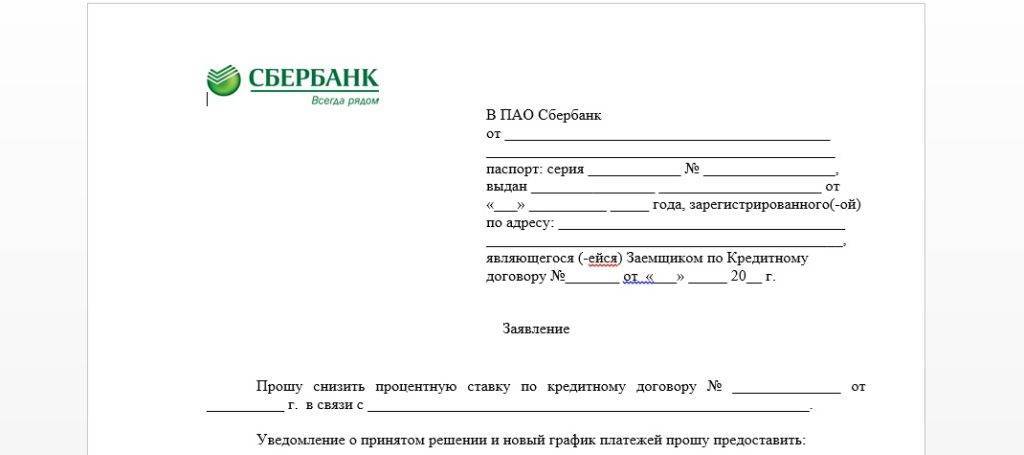

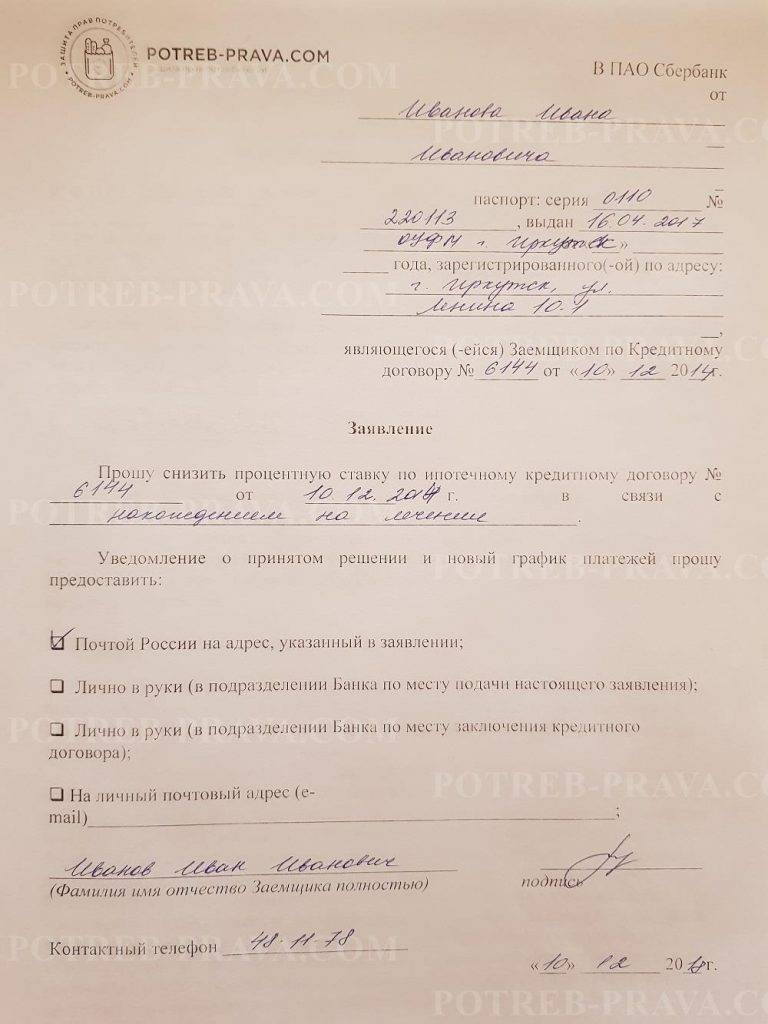

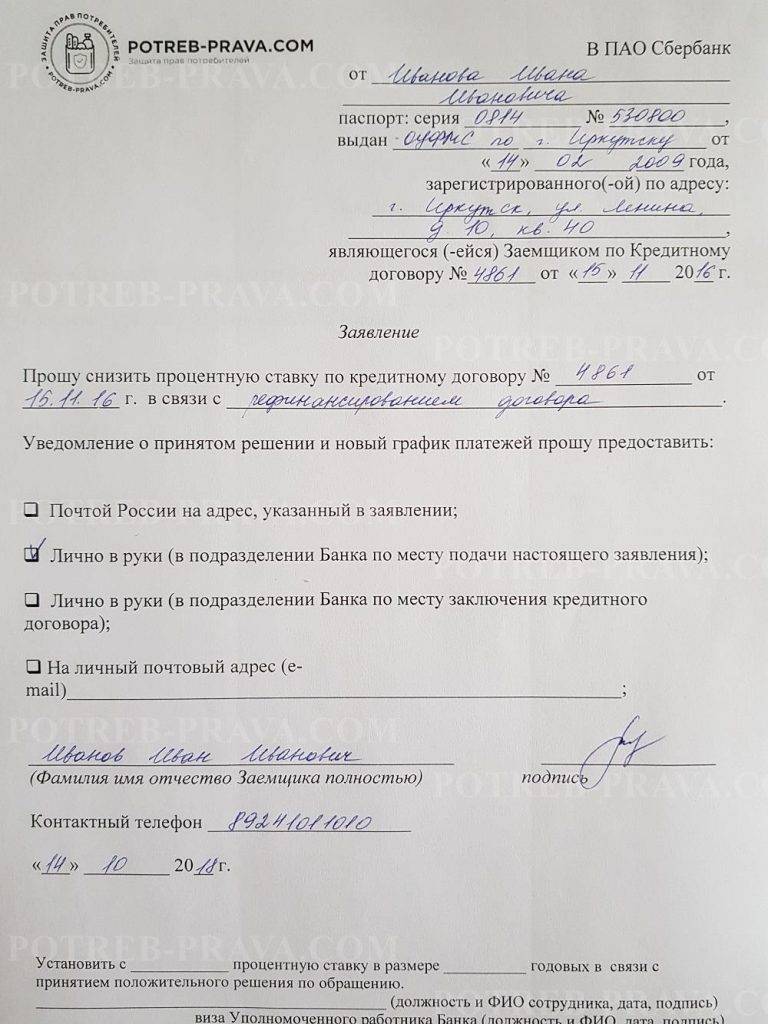

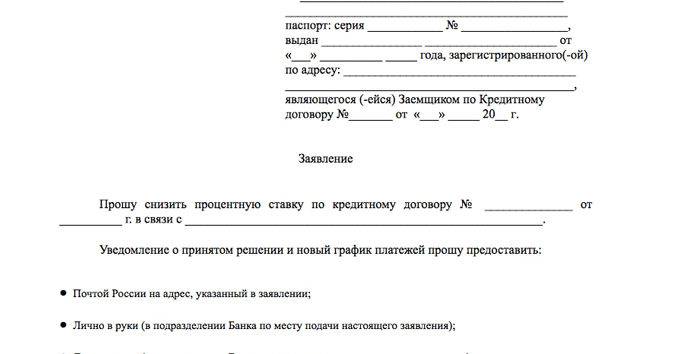

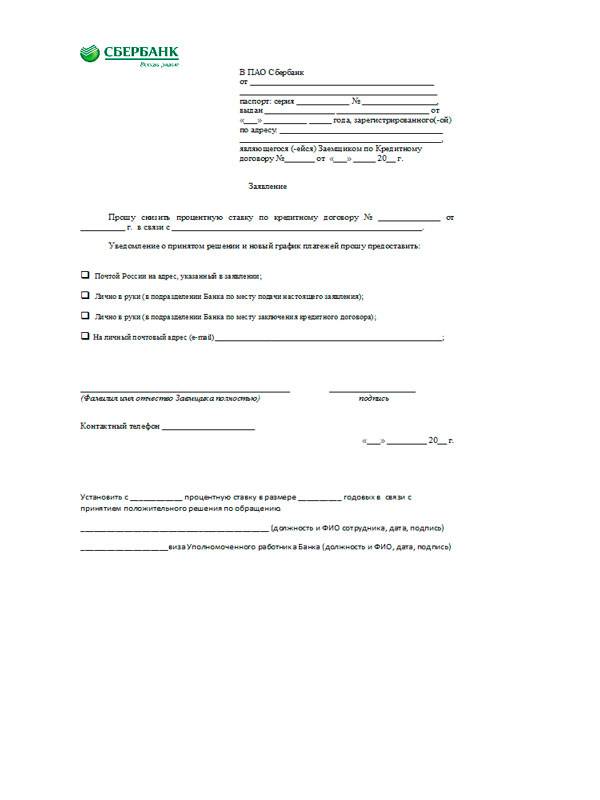

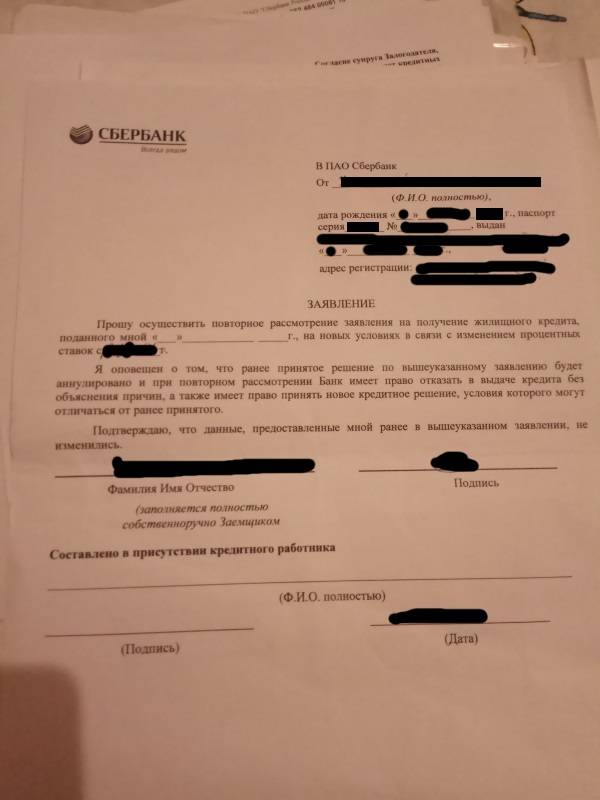

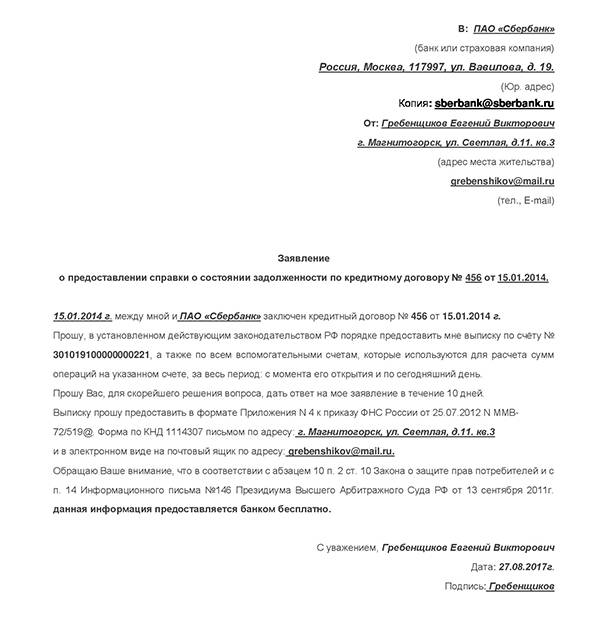

Подавать письменное заявление о снижении требуется в отделение Сбербанка. Необходимо подойти к менеджеру и попросить бланк заявления, если в отделении есть готовый образец, то клиенту его выдадут. Если же образца нет, то заявление следует составлять в свободной форме. В документе необходимо указать:

- ФИО заявителя;

- серию и номер паспорта, кем выдан паспорт и когда;

- адрес регистрации заявителя;

- данные о том, что заявитель является заемщиком банка согласно договору (с номером и датой заключения договора);

- текст заявления («Прошу снизить процентную ставку по кредиту в связи с снижением уровня дохода/тяжелыми жизненными обстоятельствами»);

- способ вручения банком письма или уведомления о решении по заявлению;

- контактный номер телефона заявителя;

- дату составления заявления.

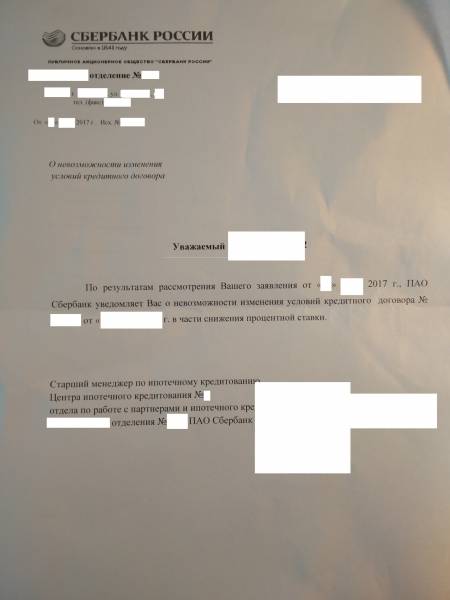

Если в конкретном отделении Сбербанка сотрудник официально отказал заемщику в понижении ставки, клиенту финансовой организации стоит обратиться в другой, более крупный офис банка. Если и там человек получил отказ, можно попробовать составить официальную заявку с личного кабинета Сбербанк-онлайн. Здесь могут отказать только в случаях, когда состояние кредита и заемщика действительно не отвечает официальным требованиям банка.

В 2021 году некоторые банки снизили процентные ставки по потребительским кредитам. Делается это по причине высокой конкуренции на рынке оказания финансовых услуг, а также появления большого количества разнообразных кредитных программ от различных кредитных организаций и МФО.

- Банк Тинькофф. Допускает получение займа на сумму до 15 000 000 рублей под залог недвижимости под 9% годовых.

- Банк Москвы. Предлагает получение кредита на сумму до 3 000 000 рублей от 10,9%.

- ВТБ 24. В 2021 году снизил ставку до 7,9% при оформлении кредита до 5 000 000 рублей.

- Совкомбанк. Предлагает оформление займа по ставке от 10,9%.

- Райффайзенбанк. На данный момент можно получить кредит на любые цели без залога и поручителей под процент от 9,99% (на льготных условиях).

Итак, услугой уменьшения процентной ставки по кредиту в Сбербанке может воспользоваться любой желающий. Чаще всего данный процесс представлен двумя способами – рефинансированием или реструктуризацией кредита. Заемщику необходимо предусмотреть всем имеющиеся у него основания для смягчения долговых обязательств еще до обращения в банковское учреждение и серьезно подготовиться к данному шагу – подтвердить свою платежеспособность обширным пакетом документов.

Напомним, что Правительством РФ было предпринято немало мер по адаптации рынка потребкредитования под условия пандемийного кризиса. В частности ключевая ставка ЦБ РФ была снижена до рекордных 4,25%, но на сферу розничного финансирования граждан банками это никак не повлияло. Продукты так и остались на прежних отметках стоимости. Наверное, именно это заставило многих пересмотреть свое отношение к личным сбережениям и обратиться к самостоятельному формированию финансовой подушки и здравой экономии. В среднем за первый триместр мировой «коронавирусной лихорадки» портфель потребкредитов «похудел» на 1 п.п., но и это не вынудило банки снизить свои аппетиты.