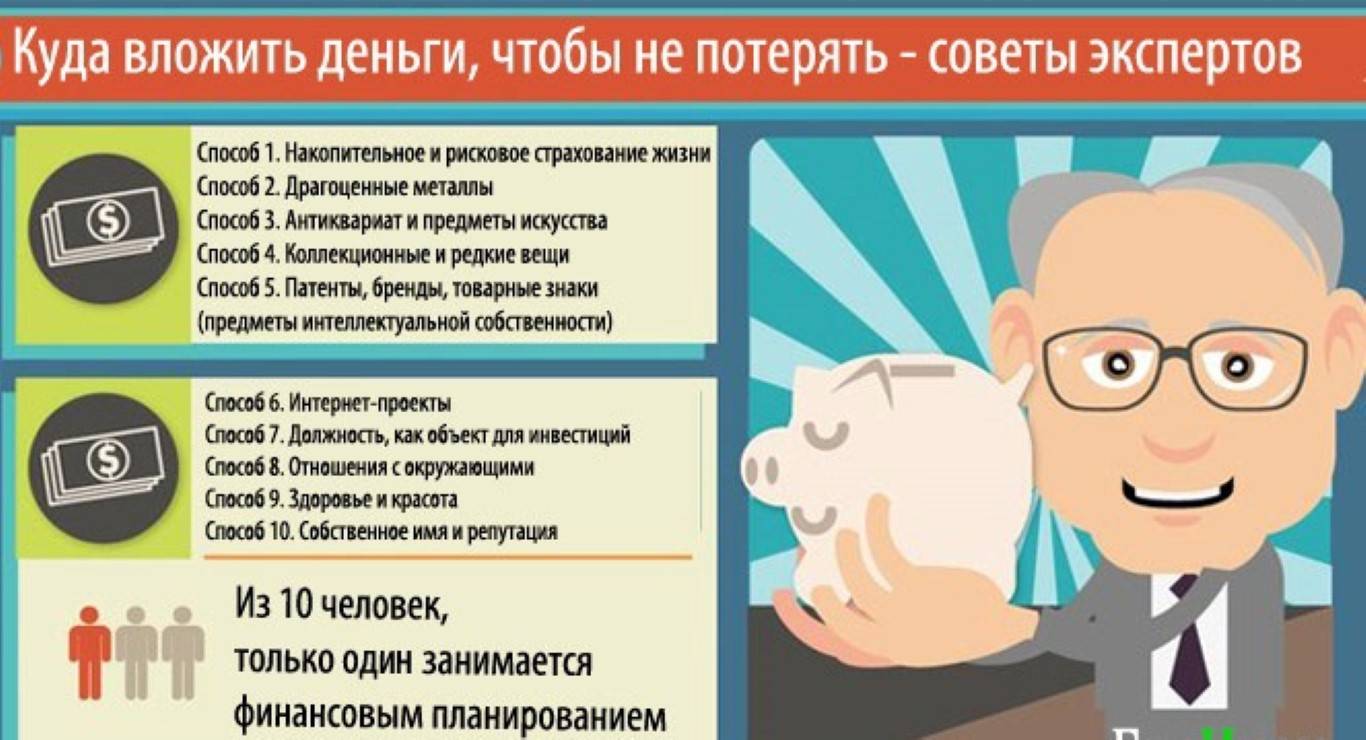

10 советов новичкам, как правильно инвестировать деньги

Чтобы не потерять свои сбережения, независимо от направления инвестиционной деятельности, прислушайтесь к советам опытных инвесторов. Они рекомендуют тщательно анализировать каждый из представленных способов вложения средств.

Необходимо, в первую очередь, обращать внимание на такие показатели, как риски, уровень доходности, срок окупаемости вкладов, величину имеющейся суммы денег. Если вас заинтересовало несколько вариантов, куда вы хотели бы инвестировать деньги, проведите сравнительный анализ каждого

Можно составить список с преимуществами и недостатками, чтобы определиться

Если вас заинтересовало несколько вариантов, куда вы хотели бы инвестировать деньги, проведите сравнительный анализ каждого. Можно составить список с преимуществами и недостатками, чтобы определиться.

Рекомендации, как правильно инвестировать деньги:

- Старайтесь диверсифицировать риски, т.е. вкладывать средства в различные компании. Если одна из них обанкротится, вы не потеряете всей суммы денег.

- Желательно выводить средства скорее. Их, конечно, можно, а в некоторых случаях даже нужно опять пустить в оборот. Однако если выводить их из «схемы», можно избежать утраты денег.

- Не стоит инвестировать свои последние сбережения. Это должен быть относительно небольшой объем капитала.

- Если вкладчик будет инвестировать деньги в малое/среднее предпринимательство, следует просить у юрлица бизнес-план, в котором он должен просчитать все риски.

- Нецелесообразно инвестировать в направления, которые окупаются более, чем за 3 года.

- Не бойтесь требовать, чтобы вам предоставили финансовую отчетность. Если проект серьезный, его разработчиков это не затруднит. А вот мошенников это озадачит и, скорее всего, они перестанут с вами контактировать.

- Обходите стороной сомнительные предложения, которые гарантируют вам получение «легких денег». К ним относятся: хайпы, казино, незаконные виды бизнеса.

- У вкладчика должна быть «финансовая подушка», поскольку даже опытный инвестор не застрахован от потери денег.

- Инвестировать следует постепенно, контролируя риски. Нередко агрессивные вложения и убытки становятся следствием человеческой жадности и алчности.

- Если у вас недостаточно денег, чтобы инвестировать их в тот или иной проект, привлекайте к инвестированию партнеров.

Мы рассмотрели основные моменты, как инвестировать деньги и куда. Если молодой инвестор не будет делать спонтанных решений, а с умом отнесется к размещению капитала, это приведет к обеспеченному будущему.

Куда можно вложить деньги?

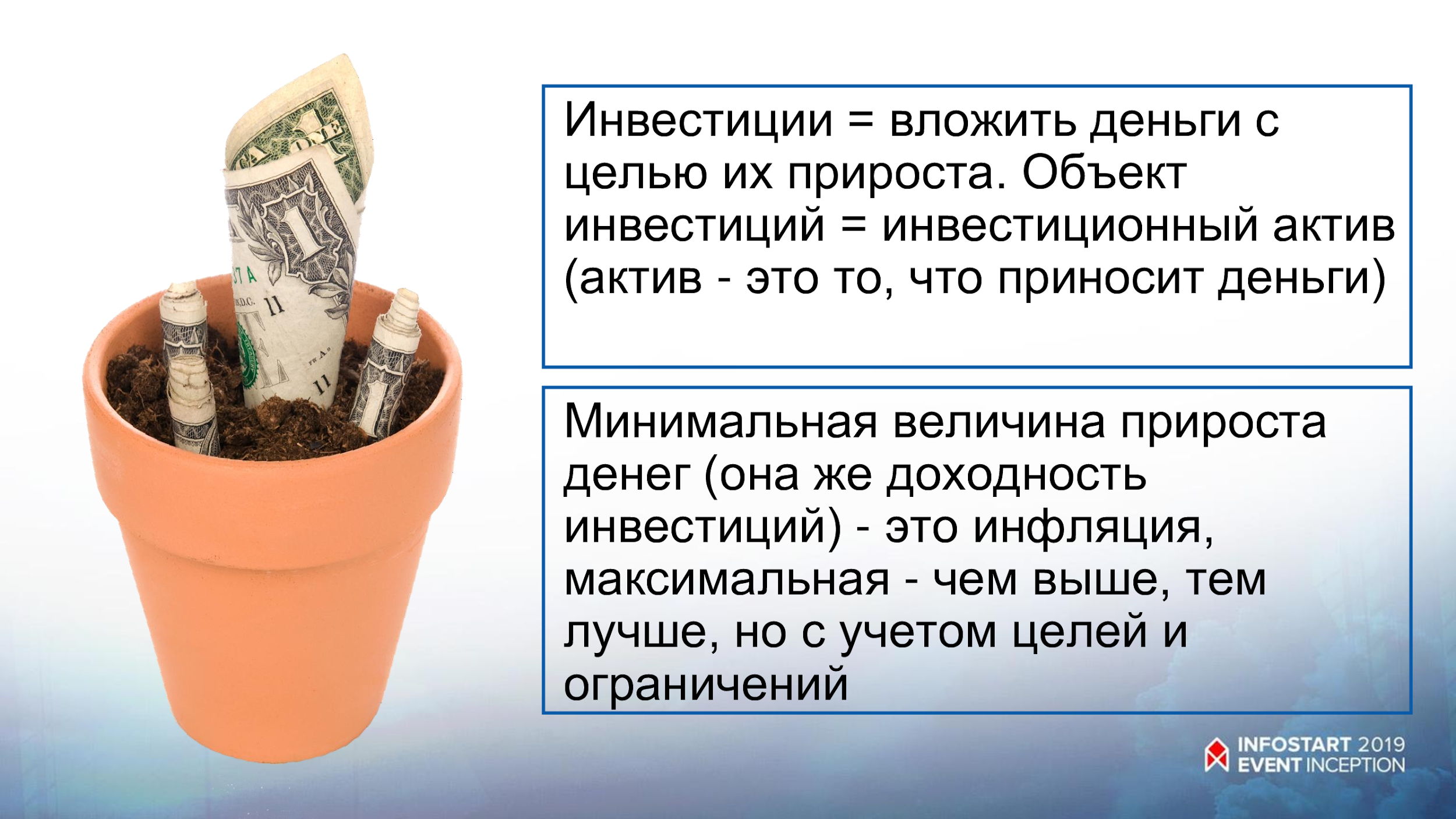

Прежде чем начать инвестировать свои деньги, вы должны иметь представление о различных типах классов активов, доступных сегодня инвесторам. Мы можем определить «класс активов» просто как группу схожих видов инвестиций.

Вы можете инвестировать в один класс активов или несколько. Сочетание классов активов может дать всесторонний портфель, который может выдерживать взлеты и падения. Например, недвижимость может расти, а акции падают! Сочетание классов активов в вашем портфеле часто называется распределением активов – диверсификацией.

Вот основные классы активов для инвесторов:

Ценные бумаги: в основном это акции. Владение акциями приносит доход в виде дивидендов, а также прироста стоимости самих акций.

Облигации: также известный как долговые ценные бумаги. Вы одалживаете деньги правительству или компаниям, и вам будут выплачиваться проценты – купоны.

Недвижимость: здесь вы владеете физическим имуществом. Наиболее простой и оптимальный вариант это REIT – фонды недвижимости.

Индексные фонды ETF: Фонды в портфеле которых множество акций различных компаний, от самых маленьких компаний до самых больших.

Товары и драгоценные металлы. Как и в случае с недвижимостью, у вас есть физическая вещь – будь то золото, серебро или куриная грудинка.

Фьючерсы и другие производные инструменты. Вы владеете сделками (фьючерсами, опционами и т. д.), Стоимость которых зависит от базового актива.

Денежные средства, кэш: включая денежные эквиваленты. Например, вы вкладываете деньги в сберегательный счет, получаете проценты.

Но это не значит, что там нет интересных альтернатив. Поскольку вам необходимо иметь диверсифицированный портфель, альтернативные инвестиции являются хорошим дополнением.

Когда инвестировать деньги?

Точнее можно сформулировать так: когда начинать инвестировать деньги? Ответ на этот вопрос плавно вытекает из того, что я писал выше. Поскольку капиталу для того, чтобы сильно увеличиться, нужно время, то чем раньше вы начнете инвестировать деньги, тем быстрее сможете достичь тех целей, которые перед собой ставили. Как правило, это:

- Полный переход на пассивный доход;

- Приобретение какого-либо крупного актива;

- Приобретение жизненно-необходимого имущества (недвижимость, автомобиль и т.д.);

- Обеспечение старости;

- Обеспечение наследства детям и т.д.

Некоторые люди, которые никак не могут прийти к тому, чтобы начать инвестировать, находят этому, как правило, два оправдания:

- Не сейчас, когда-нибудь потом, сейчас есть более важные расходы.

- Начну, когда появятся лишние деньги, а сейчас мне просто нечего инвестировать.

По второму случаю, хочу сразу вас огорчить: «лишних» денег у вас не будет никогда, сколько бы вы не зарабатывали. Увы, но именно это показывает опыт огромного количества людей. А касательно первого — хочу привести один интересный пример. Данные возьму из той же таблицы, на которую уже давал ссылку.

Берем среднестатистического человека, который действительно не может выделить много денег на инвестиции. Одну тысячу выделить может любой — уверяю вас. И даже 1000 в год — это практически не деньги. А для многих доступна даже 1000 в месяц.

Таким образом, если вы задумаетесь об инвестировании в 50 лет — за 10 лет к 60 годам (выходу на пенсию) вы увеличите свою вложенную маленькую сумму всего в 5 раз. Это как бы хорошо, но финансово вы это особо никак не почувствуете. Ведь при тех же 20% годовых она будет приносить вам 86 ден. ед. в месяц — это ничто!

Если вы задумаетесь об инвестировании в 40 лет — к 60 годам вы увеличите вложенную единожды сумму в 32 раза. Уже лучше, но тоже финансовую свободу вы от этого не почувствуете. Потому что ваша 1 тыс., превратившаяся в 32 тыс., будет приносить вам ежемесячный доход 532 ден. ед. Это тоже мало.

И только если вы задумаетесь об инвестировании в 20 лет, к 60 годам ваша 1 тыс. превратится в 1 млн. 225 тыс. и будет приносить ежемесячный доход 20414 ден. ед. — вот это уже более ощутимо. А к 65 годам этот доход станет равным 50796 ден. ед. — вот тут вы действительно почувствуете себя по-настоящему обеспеченным человеком, и станете реальным миллионером. И это, заметьте, вложив всего 1 тыс. ден.ед.

А если вкладывать 1 тыс

каждый год? Ваш капитал и доход, который он будет приносить, увеличится в десятки, сотни, тысячи раз! Но для этого важно одно условие: длительное время

Ценные бумаги как вариант, куда можно инвестировать деньги

Довольно успешны инвестиции в финансовые инструменты, т.е. в акции, облигации. По облигациям риски меньше, чем по акциям. Получать деньги можно, спекулируя на них. К тому же, в случае с долговыми бумагами предусмотрена постоянная прибыль, которая называется «купон».

Облигации, в которые вы можете инвестировать деньги, классифицируют по эмитенту:

- Есть облигации, выпускаемые российским правительством. Это ОФЗ, другими словами, облигации федерального займа.

- Еще эмитентом долговых ценных бумаг может стать Субъект РФ, тогда они будут называться муниципальными.

- Частные компании, например, Газпром, выпускают корпоративные облигации.

Если вам интересно инвестировать деньги в облигации, найдите подходящего брокера и оставьте ему заявку на покупку/продажу бумаги. В интернете это можно сделать посредством торговых терминалов.

Открыв счет и пополнив ее, вы сможете приобрести облигацию, подписать договор депозитарного обслуживания, а затем использовать следующие стратегии для увеличения купонной доходности и получения прибыли:

Чтобы инвестировать деньги в акции, нужно также заняться поиском надежной компании. Если в этом вопросе вы плохо разбираетесь, обратитесь к профессиональным трейдерам.

Обычно для того, чтобы инвестировать сбережения в акции, необходимо располагать суммой примерно в 300 тыс. руб. Если предприятие хорошо работало на протяжении года и это отразилось на финансовых результатах, вы можете добиться 15-20% доходности.

Прежде, чем инвестировать деньги в те или иные финансовые инструменты, внимательно изучите отчетность и уровень платежеспособности фирмы.

Следующие компании предлагают инвестировать в их акции:

- Роснефть;

- Газпром;

- Nokia;

- Coca-Cola;

- Аэрофлот;

- Apple;

- Tesla Motors;

- АвтоВАЗ;

- Лукойл;

- МТС и др.

Куда вложить средства в период кризиса

Рассмотрим наиболее выгодные варианты вложений. В период кризиса зачастую речь идет не о приумножении финансов, а о том, чтобы их не потерять. В ситуации экономической и социальной нестабильности 2020 года лучшее вложение средств — то, которое расширит ваши возможности без риска потери денег.

К наиболее выгодным инвестициям относятся следующие варианты:

Покупка недвижимости. Квартира, дом, гараж часто становятся дешевле в период кризиса. Впоследствии стоимость объекта недвижимости снова вырастет, тогда его будет выгодно продать. Плюс вложения — стабильный рост цены по окончании кризисного периода. Минус — сложность сделки, дополнительные затраты на услуги нотариуса, необходимость платить пошлину за регистрацию купли-продажи и подоходный налог (13% от реализованной суммы). Кроме того, недвижимость с подключенными коммуникациями требует оплаты жилищно-коммунальных услуг.

Драгоценные металлы. Одна из лучших инвестиций — покупка золота, серебра, монет или открытие обезличенного металлического счета. Несмотря на то, что спрогнозировать перспективы роста стоимости на долгий срок практически невозможно, драгоценные сплавы постепенно дорожают. В период кризиса покупка золота, серебра и других металлов, а также изготовленных из них изделий — хороший способ сохранить свои накопления.

Покупка земельного участка. Как и недвижимость, один из наиболее надежных вариантов вложения средств во время кризиса. В отличие от владельца квартиры собственнику земельного участка не нужно платить за ЖКУ. Объект инвестиции нельзя потерять вследствие пожара, взрыва, он не может быть разрушен вследствие коммунальной аварии. Также участок можно использовать (в зависимости от его назначения) не только для последующей продажи, но и для постройки дома, сельскохозяйственной деятельности

При покупке земли важно учитывать возможность подключения газа, электричества, проведения водопровода. Образование

Один из беспроигрышных вариантов вложения средств — повышение собственной квалификации или приобретение новой профессии

Образование. Один из беспроигрышных вариантов вложения средств — повышение собственной квалификации или приобретение новой профессии

В период кризиса 2020 года, когда многие профессии становятся невостребованными, теряют доход и закрываются туристические фирмы, торговые и другие предприятия, важно подстраховаться и стать специалистом в той области, которая может быть актуальна в ситуации экономической нестабильности. Многие граждане начинают осваивать иностранный язык, проходят курсы дизайна, программирования и пр

В какую профессиональную область вложить средства, каждый решает в зависимости от своих личных предпочтений и прогнозируемого дохода.

Важно! Один из главных капиталов современного рынка — человеческий. А одна из главных ценностей каждого работника — его знания, профессиональные умения и навыки

Насколько выгодно инвестировать деньги в интернет-стартапы?

Наблюдаются стремительные тенденции инвестирования в стартапы онлайн. С каждым годом людей, которые решили инвестировать в эту отрасль, становится все больше. Направления также расширяются.

Вы можете свои деньги инвестировать в:

- IT-проекты;

малый бизнес, ведение которого осуществляется за счет франшизы;

разработку и продвижение мобильных приложений, игр;

партнерские программы;

информационные сайты, новостные порталы (в это направление инвестиции сейчас совершаются наиболее часто);

блоги, форумы;

интернет-торговлю;

домены;

серверы;

сообщества и паблики в соцсетях (например, группы и рекламные кампании на Facebook);

криптовалюту;

ставки на спорт;

облачное хранение данных и др.

Чтобы инвестировать средства эффективно, обязательно нужно разобраться в базовых принципах выбранной ниши.

Если у вас достаточно денег, усилия с вашей стороны будут минимальными. Главное – определиться с тематикой, нанять квалифицированных исполнителей: программиста, веб-мастера, seo-специалистов, контент-менеджера и т.д.

Деньги потребуются для создания контента, применения различных методов продвижения, оплаты труда, наполнения веб-платформы различными «плюшками» (полезными инструментами, опциями). Успех может принести вам до 100-200% доходности.

Чтобы найти стартапы, куда инвестировать собственные деньги, посетите следующие сайты:

- https://spark.ru – представляет собой веб-платформу, предназначенную для поиска инвесторов. На ней находится много отечественных технологических проектов.

- https://starttrack.ru – площадка для привлечения инвестиций, на которой собраны самые перспективные в России компании из отраслей производства, IT, продаж и т.п. Инвестировать можно, имея не менее 100 тыс. руб.

Вкладчик может изучить финансовую отчетность фирмы, обладает возможностью познакомиться с собственником бизнеса. Инвестировать деньги предлагается двумя путями – заем либо покупка доли.

Заключение сделки и контроль происходит в онлайн-режиме. Доходность обещают высокую. Договор займа позволяет получить 30% годовых, а доля в проекте возрастает за 2 года в 10 раз.

- https://www.napartner.ru – веб-ресурс, где размещены интересные стартапы. Он помогает молодым компаниям найти вкладчиков, а последним – инвестировать в прибыльные бизнес-направления с последующим получением дивидендов.

5 актуальных инвестиций.

Куда вложить деньги в 2018 году? Практичные советы.

Зачем инвестировать деньги?

Итак, многие скажут: зачем инвестировать деньги и рисковать, если существуют другие возможности для заработка? Построение карьеры, открытие бизнеса, заработок своим трудом, своим талантом и т.д. Ну, во-первых, я бы не сказал, что эти способы заработка безрисковые. Даже банальная работа на дядю несет в себе постоянный риск увольнения, а значит, полной потери дохода. А уж ведение бизнеса является еще куда более рисковым способом заработка. Кстати, это и есть форма активного инвестирования, поскольку бизнес всегда предполагает какие-то вложения капитала.

Но самое главное не это. Сформулирую главную мысль, отвечающую на вопрос «зачем инвестировать деньги?»:

Что важнее и нужнее? Несомненно, важно и то, и другое. Человеку нужны деньги и для того, чтобы обеспечивать свои текущие потребности — без них он просто не проживет

Но если он не будет при этом заботиться о своем финансовом будущем, в тот момент, когда он потеряет возможность зарабатывать активным способом (а это когда-нибудь произойдет), он попросту останется ни с чем. Ну или с государственной пенсией, которой сами знаете, на что хватает.

Еще одно неоспоримое преимущество в пользу инвестиций:

Другими словами, человек никак не сможет работать больше, чем у него есть физических сил, и уделять работе больше времени, чем есть в сутках. Эти ресурсы никак не могут прирастать, бесконечно увеличиваться, а вот капитал — может. Причем, чем больше времени он используется, тем сильнее прирастает.

К примеру, в статье Как обеспечить старость? я подсчитал, во что превратятся 1000 денежных единиц через разное количество лет, если их просто держать в банке на депозите с разными процентными ставками и постоянно перекладывать вместе с полученными процентами. Получилось, что через 45 лет при ставке 10% годовых 1 тыс. превратится в 66,3 тыс. (увеличится в 66 раз), при ставке 15% годовых — в 468,5 тыс. (увеличится в 468 раз), а при ставке 20% — в 3 млн 48 тыс (увеличится в 3048 раз!). Заметьте, это всего лишь банковские вклады — самый безопасный и практически безрисковый способ вложения капитала!

Наверное, кто-то захочет возразить: но через 45 лет эти тысячи и миллионы так обесценятся, что уже ничего не будут стоить. Возможно да, а возможно нет

Но это не столь важно, потому как есть действенный способ спасения своего капитала от инфляции: просто каждый год докладывайте к своей тысяче столько, на сколько обесценились деньги. Допустим, уровень инфляции — 10%, значит, доложите еще 100 ден

ед. Это абсолютно несложно для личного бюджета, но теперь ваши инвестиции не только будут обрастать большими процентами, но и будут полностью защищены от риска обесценивания.

Надеюсь, я объяснил вам, зачем инвестировать деньги, тогда перехожу ко второму вопросу.

Где покупать жилую недвижимость

— Сейчас наибольший приток граждан отмечается в Краснодарском крае,Санкт-Петербурге,Москве и Тюмени. Если тренд продолжится и в 2020 году,в этих регионах можно ожидать увеличения стоимости жилья.

Объект недвижимости нужно выбирать индивидуально. На его востребованность влияет много факторов: расположение объекта,состояние,год постройки,инфраструктура и другие.

Конечно,если приобретение происходит с использованием заемных средств,необходимо просчитать экономическую эффективность такой инвестиции,а также оценить все возникающие риски.

Если вы приобретаете жилье в качестве инвестиционного объекта с привлечением заемных ресурсов(ипотеки,кредита), то,во-первых,нужно сбалансировать приток и отток денег. Во-вторых,спрогнозировать,как будет меняться стоимость объекта с течением времени.

Новостройка. Недвижимость.

Анна Зайкова

Как известно,основной инвестиционный эффект при вложении в недвижимость ожидается именно от роста ее стоимости в перспективе. На этапе застройки объект априори стоит дешевле,чем когда здание полностью достроено и сдано в эксплуатацию. Если планируется развитие инфраструктуры,то это тоже свидетельствует в пользу повышения стоимости объекта в перспективе.

Например,пока метро рядом не открыли,однокомнатная квартира где-нибудь в районе Новой Москвы стоит 5,5 млн рублей. Как только станция начинает работать,стоимость возрастает до 7−7,5 млн рублей. Такое вложение будет эффективным. Но и риски,связанные с задержкой строительства,изменениями плана застройки или развития близлежащей инфраструктуры,тоже есть.

Эскроу-счета,которые были введены в 2019 году,во многом страхуют приобретателя от рисков,связанных с несвоевременной сдачей жилья. Негативные прецеденты с задержкой сроков существуют,поэтому нужно взвешивать риски,просчитывать доходность и оценивать свое финансовое положение. Подумайте,готовы ли вы взять на себя дополнительную финансовую нагрузку? Есть ли у вас запасной план на случай негативного развития событий? Потом действуйте.

Драгоценные металлы

Покупка драгоценных металлов – это, пожалуй, один из самых старых и распространенных способов инвестирования финансовых средств. Чаще всего выбор инвесторов падает на приобретение золота. На данный момент его можно обменять на деньги в банках, и измеряется оно в слитках. Обычно цена данного драгоценного металла скачет, но, несмотря на это, прибыль с подобного приобретения есть у всех инвесторов в данном направлении, причем достаточно неплохая.

Стоит учитывать, что сделки обезличенного типа позволят приобрести золото без оплаты налогов

Причем неважно, покупаете вы его или продаете. А вот если вы решите купить слиток, то тут уже придется отдать государству 18 процентов НДС. Сейчас популярно покупать не только золотые слитки, но и другие металлы

Самые распространенные – это серебро и платина. Получить прибыль с подобных приобретений можно в том случае, если их стоимость на мировом рынке начнет повышаться. Если вы боитесь, что потеряете деньги из-за инфляции, то золото – это лучшее вложение. Только стоит учесть, что сделка должна проводиться тогда, когда стоимость металла будет на самом низком уровне. Окупиться подобное вложение может далеко не сразу, поэтому в него лучше всего вложить свободные деньги

Сейчас популярно покупать не только золотые слитки, но и другие металлы. Самые распространенные – это серебро и платина. Получить прибыль с подобных приобретений можно в том случае, если их стоимость на мировом рынке начнет повышаться. Если вы боитесь, что потеряете деньги из-за инфляции, то золото – это лучшее вложение. Только стоит учесть, что сделка должна проводиться тогда, когда стоимость металла будет на самом низком уровне. Окупиться подобное вложение может далеко не сразу, поэтому в него лучше всего вложить свободные деньги.

Кому нужен инвестиционный счет

— В корне не верно убеждение,что в первую очередь нужно изучить,что такое инвестиционный счет,как им пользоваться и какие у него преимущества и риски. Сначала нужно понять,каковы ваши личные финансовые цели и текущая финансовая позиция.

Если вашим целям инвестиционный счет подмога,тогда переходите к его детальному изучению.

Поскольку мы живем в рыночной экономике,то зачастую финансовые цели сводятся к приобретению благ — материальных или моральных(квартиры,машины,новой шубы и так далее). Существует целая система финансовых инструментов,которые способны в этом помочь.

Копилка,деньги.

СС0

Кредит позволяет завладеть благом прямо сейчас,но вы за это будете платить. Инвестиционный счет работает иначе: вы накапливаете средства и соглашаетесь подождать,но можете на этом заработать. Однако конечная цель все равно приобретение чего-либо. Нет смысла открывать счет ради самого счета.

Существует два типа таких счетов — обычный(в профессиональном сообществе его называют брокерским) и индивидуальный(ИИС).

Индивидуальный инвестиционный счет принципиально отличается от брокерского тем,что дает возможность возмещать НДФЛ 13% с суммы,которая на нем находится,или с прибыли,полученной в результате операций,которые на этом счете проводятся. Вы выбираете сами.

Есть ограничение: в течение трех лет средства,заведенные на инвестиционный счет,не могут быть оттуда выведены без потери НДФЛ. Забрать их вы можете,но вам придется вернуть полученную компенсацию. Как это будет происходить,прописано в законодательстве.

Кроме возврата НДФЛ можно совершать операции,приобретать ценные бумаги и зарабатывать на этом дополнительно. Максимальная сумма,с которой можно возместить НДФЛ, — 400 тыс. рублей. То есть возврат — 52 тыс. рублей в год. Есть ограничения и на сумму,которая находится на инвестиционном счету. Сейчас это 1 млн рублей в год.

Брокерский счет дает полную свободу. На него,например,можно «заводить» любую валюту и в любом объеме. В то время как ИИС пополняется только рублями в пределах установленного лимита. Но на брокерском нет и никаких льгот,вы предоставлены сами себе.

Ценные бумаги. Финансы.

открытые источники(CC0)

Вложение денег в оффлайн-инвестиции – традиционные варианты

Вложить деньги в банковский депозит

Конечно же, когда речь идет о банковском вкладе не стоит рассчитывать на приумножение средств, поскольку процент по вкладу даже не перекрывает реальную инфляцию.

- Низкий порог входа (от 1000 руб/500 грн);

- Гарантия возврата вложенных средств в случае проблем с банком;

- Фиксированная гарантированная доходность;

- Возможность быстрого получения средств (скорее всего с потерей начисленных процентов).

- На какой срок планируется вложить деньги (оптимально делать вложение денег на срок 1-3 мес.).

- В какой валюте осуществлять вложение денег – лучше всегда инвестировать деньги в долларах и евро (35% в долларах, 25% в евро, 10% в швейцарских франках и 30% в нац. валюте).

- Под какой процент и в каком банке вкладывать деньги (лучше не гнаться за процентами и выбрать надежный банк).

Вложить деньги в накопительное страхование жизни (НСЖ)

- После внесения первого взноса страховая защита начинает действовать в полном объеме, т.е. при наступлении страхового случая, независимо от того сколько было накоплено средств, будет выплачена вся запланированная сумма, либо страховая компания продолжит вносить платежи, чтобы запланированная сумма была собрана к сроку;

- Вложение денег в программу страхования полезно тем, что эти средства не подлежат конфискации, взысканию, а также не включаются в состав совместно нажитого имущества в случае развода;

- Страховая выплата, осуществляемая при наступлении страхового случая, не облагается налогом на доходы физических лиц.

- Систематические платежи (раз в месяц, квартал, год);

- Опасность инфляции, т.е. к концу срока страховки вложенные деньги могут серьезно обесцениться (если и инвестировать деньги в НСЖ, то с привязкой к доллару или евро);

- Нельзя раньше времени без потерь изъять вложенные средства.

Этот способ вложения денег стоит использовать только для диверсификации уже хорошо сформированного инвестиционного портфеля.

Вложить деньги в драгоценные металлы

Как вложить деньги в золото и другие драгоценные металлы?Обезличенные металлические счета (ОМС)

- Нет необходимости покупать целый слиток и заботиться о его сохранности;

- Можно быстро закрыть счет и вернуть деньги;

- При покупке обезличенного золота НДС не взимается.

- При покупке взимается НДС, при продаже НДС не возвращается;

- При обратной продаже банку требуется подвергнуть слиток экспертизе (делается за счет продавца);

- Необходимость хранения;

- Долгий срок инвестирования (десятилетия).

- Относительно низкая ликвидность;

- Долгий срок инвестирования (годы).

инвестировать деньгиПодводя итог всему сказанному выше по драг. металлам, можно сказать, что физическое золото и серебро – это хороший инструмент для сохранения средств.

Вложить деньги в паевые инвестиционные фонды (ПИФы)

Паевой инвестиционный фонд (ПИФ)облигации

- ПИФы акций – самый распространенный, самый доступный для частных инвесторов и наиболее рискованный вид ПИФов, вложение денег по большей части осуществляется в акции, но можно инвестировать деньги и в некоторую долю облигаций;

- ПИФы облигаций – наиболее надежный инструмент, если вы хотите инвестировать деньги в ПИФ, который имеет фиксированную доходность (как правило, небольшую). В основном вы будете инвестировать деньги в облигации, но часть ПИФа может содержать некоторую долю акций;

- Индексные ПИФы – вложение денег осуществляется в биржевые индексы, это, пожалуй, оптимальный вариант для начала инвестиций в ПИФы, т.к. результат работы управляющей

компании будет виден при сравнении с динамикой соответствующего индекса; - Смешанные ПИФы – это гибрид ПИФов акций и ПИФов облигаций, т.е. они состоят из обоих видов ценных бумаг. У таких фондов максимально гибкие стратегии: они могут состоять на 100% из акций во время роста рынка и на 100% из облигаций во время падения рынка;

- ПИФы фондов – это такие ПИФы, в которых можно инвестировать деньги в другие паевые инвестиционные фонды, т.е. происходит диверсификация вложений между разными ПИФами.

- Диверсификация инвестиционных рисков;

- Контроль и прозрачность деятельности фонда (вся необходимая информация должна быть раскрыта на сайте управляющей компании);

- Профессиональное управление фондом, что избавляет вас от необходимости разбираться в тонкостях фондового рынка.

- Постоянная выплата вознаграждения управляющей компании, даже если фонд несет убытки;

- По сравнению с инструментами, имеющими фиксированную доходность ПИФы более рискованны, но при этом могут быть более доходными;

- По сравнению с вкладами, нет государственных гарантий на возврат средств;

- Необходимость уплачивать подоходный налог (уплачивается при продаже пая).

Мое мнение – вложение денег в ПИФы не оправдывает себя из-за слабой доходности и большого риска.