Как можно получить выплаты по страховке?

Обычно не вы выбираете, как получить выплату. По закону страховая компания оплачивает издержки, связанные с ремонтом автомобиля, но в пределах лимита. Если СТО выставило вам счет больше, чем указан лимит в страховом полисе, разницу придется доплатить самостоятельно.

Выплату деньгами вы можете получить в том случае, если не согласитесь ни на один из предложенных вариантов ремонта за счет страховой компании. Как правило, страховщики стараются не оплачивать компенсацию деньгами, а сводят все к ремонту на одном из партнерских СТО. Здесь очевидны завышения счетов, что позволяет страховщикам превышать лимиты и заставлять владельца машины доплачивать из своего кармана.

Если вы получаете выплату деньгами, обычно она перечисляется на банковский счет или карту. Наличными средствами страховые компании не выплачивают. Впрочем, четких правил передачи средств от страховой компании застрахованному лицу нет, так что придется положиться на те предложения, которые вам даст компания.

Кстати, в 2020 году устанавливают новые лимиты по выплате стандартного полиса ОСАГО – до 400 000 рублей за ущерб имуществу и до 500 000 рублей за ущерб жизни и здоровью людей.

Предлагаем посмотреть видео про полис ОСАГО в России:

Как избежать регресса по ОСАГО

Для того, чтобы не возникло обратное требование страховщика по автогражданке, водителям следует соблюдать условия страхования и ПДД, а именно:

- вовремя проходить техосмотр;

- не садиться за руль пьяным или под воздействием наркотиков;

- включить всех водителей в полис;

- учитывать при страховании реальный период нахождения за рулем;

- не обманывать СК с целью снизить стоимость полиса или получить выплаты в обход закона;

- соблюдать сроки извещения страховой и представления авто при оформлении ДТП по Европротоколу.

Один из частых вопросов, что делать, если страхователь не известил страховую фирму в течение 5 дней? Такое бездействие является основанием для регрессного иска по ОСАГО при оформлении ДТП без сотрудников полиции. Избежать ответственности в этом случае вряд ли удастся, но в каждом деле могут быть свои нюансы. Обязательно проверить расчеты в обосновании иска. Возможно, получится снизить сумму.

Если авария оформлена с помощью сотрудников ГИБДД, а виновник не сообщил в страховую, и теперь требуют возмещение ущерба, то такой иск неправомерен. Его можно оспорить полностью.

Судебная практика по оспариванию вины – имеет ли смысл за это бороться? Часто ли процессы успешны?

Бороться с ошибочным признанием виновным в ДТП не того лица не только можно, но и нужно. Каждый гражданин имеет право, согласно Конституции РФ, на судебную защиту – а необоснованное привлечение к административной ответственности является грубейшим нарушением прав.

Однако надо помнить, что добиться отмены постановления ГИБДД можно лишь в следующих случаях:

Материалы дела были составлены с грубыми процессуальными нарушениями.

Принятое по административному делу решение не подтверждается материалами дела.

Не были приняты во внимание имеющиеся доказательства.

Судебная практика здесь выглядит достаточно хорошо: если в деле имеются серьезные нарушения – они обычно приводят к тому, что участника ДТП освобождают от ответственности.

Что же касается судебного определения степени вины – то здесь все гораздо хуже. Сам процесс становится сложнее (как, например, доказать, что вина соотносится как 80/20, а не, допустим, 60/50 или и вовсе 51/40?), да и добиться судебного решения тут труднее. Поэтому успешные процессы тут редки.

Но вот если речь идет об отказе СК платить при “обоюдке”, то тут напротив – судебная практика самая радужная. Отказы СК обычно вызваны не тем, что компания всерьез считает, что имеет право не платить, а надеждой на то, что гражданин сам не пойдет в суд. Достаточно часто надежда сбывается, но уж если иск подан – почти всегда он приводит к выигрышу дела.

Можно ли и как избежать выплаты?

Как уже было сказано выше, ситуации, когда полностью удается избежать взыскания выплаты износа по ОСАГО, случаются редко.

Самый распространённый аргумент, который принимают суды – требования потерпевшего не обоснованы, он не доказал факт ремонта авто новыми запчастями соответствующими документами об их покупке и о работах в автосервисе.

Ну или же во всем виноват страховщик, он не доплатил, и вообще не должен был платить, а должен был отремонтировать авто. Теперь вот об этом давайте немного подробнее!

Почему именно “удается убедить суд”, а не иначе?

Дело в том, что по закону потерпевший должен доказать не фактические расходы на произведенный ремонт, а фактический ущерб. Именно о фактическом ущербе и говорил Конституционный суд. А фактический ущерб – это то, сколько будет стоить восстановить поврежденное авто в то состояние, в котором оно было на момент ДТП, то есть отремонтировать.

Некоторые судьи путают понятия “фактический ущерб” и “фактические расходы” и поэтому выносят решения в пользу ответчиков. Но, даже если такое решение будет принято судом первой инстанции, не факт, что оно устоит в апелляции.

Доказывать, что во всем виноват страховщик, сложнее. Его в таком случае необходимо привлекать к делу третьим лицом. Делать экспертизу и доказывать, что он не доплатил потерпевшему. При этом выяснять, на каком основании вообще была произведена выплата, ведь сейчас установлен приоритет страхового возмещения в виде ремонта на СТО.

Хотя на этот счет, в законе для них предусмотрена лазейка. Если у страховщика нет договора со станциями, удовлетворяющими условиям по восстановительному ремонту, то он имеет право выплатить деньгами. При этом, даже если такие станции есть, страховой компании выгоднее нарушить порядок организации ремонта и выплатить деньгами, ведь СТОА ремонт оплачивается без учёта износа деталей, а потерпевшему по ОСАГО деньги выплачиваются с износом.

То есть избежать выплаты разницы по износу можно, хотя, далеко не всегда это удается, используя 2 основных аргумента:

- на каком основании страховщик произвёл выплату, а не выдал направление на ремонт потерпевшему; если причина выплаты – взаимное письменное соглашение между страховой компанией и потерпевшей стороной, то можно убедить суд в том, что таким образом потерпевший сам согласился на расчёт возмещения с учётом износа;

- кроме того, часто работает способ с требованием от потерпевшего документов о фактически понесённых расходах – то есть доказать нужно не только ущерб экспертизой, но и обоснованность этой суммы фактически понесёнными расходами; это не совсем законно, так как Конституционный суд указал именно на ущерб, но это иногда работает.

Что делать, если произошла обоюдная авария?

- немедленно остановить автомобили и не перемещать их,

- выставить аварийный знак и включить “аварийку”,

А вот по дальнейшим действиям у многих автовладельцев могут возникнуть вопросы. Хотя и в данном случае ничего особенного нет. Итак, давайте выясним дальнейший порядок действий при взаимной вине в происшествии.

В какую страховую компанию обращаться?

- пострадали только автомобили,

- у всех участников есть действующие полисы ОСАГО,

- при ДТП было взаимодействие (непосредственное столкновение, а не бесконтактное) машин.

Таким образом, не имеет значения, обоюдной признана виновность в аварии или же виновник – один участник. Правила обращения по прямому возмещению убытков не зависят от этого, и, если выполняются условия для этого, вы обязаны обращаться в свою страховую компанию.

Обратите внимание, что при выполнении указанных выше критериев, у вас не появляется право выбора, куда идти за выплатой, а обязанность ехать только к своему страховщику. И наоборот, если хотя бы один из критериев не выполняется (например, у вас нет ОСАГО или было бесконтактное ДТП), то только к страховщику другого участника

Мне выплатят или направят на ремонт?

- в ДТП были пострадавшие со средним или тяжким вредом здоровью или погибшие,

- произошла тотальная гибель автомобиля,

- если потерпевший – инвалид,

- если по расчёту сумма ущерба превысила максимальный лимит в ОСАГО,

- если потерпевший и страховая компания заключили соглашение о выплате по обоюдному согласию,

- а также если у страховщика нет автосервисов, удовлетворяющих требованиям закона (в той же статье 12).

Мне придётся доплачивать?

Мы выяснили, что даже при обоюдной вине в ДТП вас могут отправить на ремонт. Но как быть, если размер компенсации при этом положен не полный. Неужели и автомобиль отремонтируют только наполовину?!

Таким образом, при ободном ДТП вы можете выбрать:

- выплату деньгами,

- либо доплатить, и вам отремонтируют автомобиль полностью.

А вот частично восстановить авто по понятным причинам законом не предусмотрено.

Как понять, что мне выплатили достаточно?

Итак, вы обратились с заявлением к страховщику, и вам в результате выплатили определённую сумму денег. Но как понять, что вам всё правильно посчитали и не обманули, не доплатив? Ведь вы уже знаете, что сумма ущерба будет уменьшена на долю виновности. Но конкретных сумм не видели.

И именно в акте вы увидите как полную сумму ущерба без вычета процентов, так и после вычета и сможете понять, не занизила ли страховая выплату.

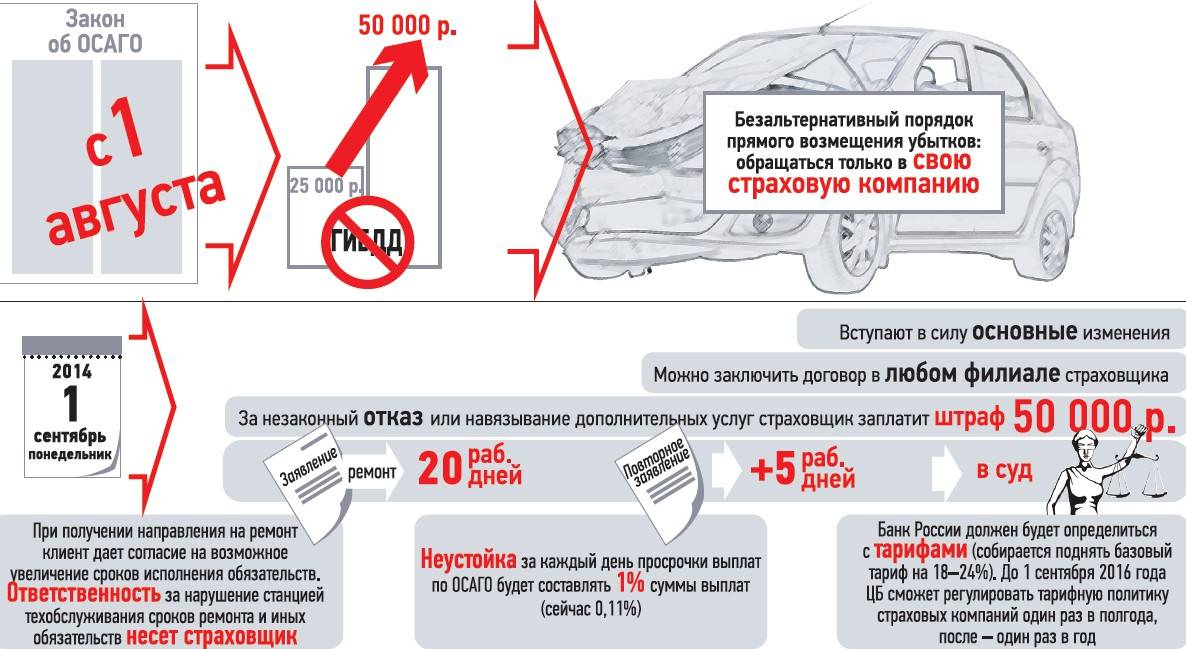

Что такое безальтернативное возмещение

Это новшество вступило в силу в 2014 году. Почему «новшество»? Потому что многие водители до сих пор обращаются в компанию виновника ДТП за страховкой, теряя время для подачи заявления на компенсацию вреда. Между тем, к этому правилу тоже введено дополнение.

Итак, начиная с 2014 года водитель, попавший в ДТП, должен подавать заявку на возмещение ущерба только в свою СК — туда, где купил полис обязательного страхования. Здесь есть ограничения — прямое возмещение ущерба (ПВУ) возможно, если:

- застрахованы все участники ДТП;

- вред причинен только транспортным средствам.

До 2017 года механизм прямого возмещения работал только при столкновении двух ТС, сейчас количество участников аварии двумя не ограничено.

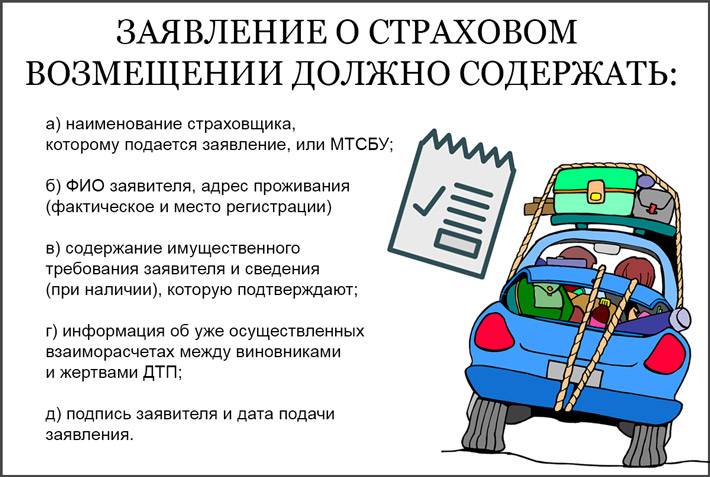

Если вы — потерпевший в столкновении, надо уведомить о произошедшем свою страховую организацию. В течение 5 рабочих дней после происшествия обратитесь к ней с заявлением о получении прямого возмещения вреда. Для этого подготовьте комплект необходимых документов. Если же вы — виновная сторона, оставьте потерпевшему номер и серию своего полиса ОСАГО. Объясните, что обращаться за возмещением он должен в свою страховую компанию.

Какие случаи являются страховыми по ОСАГО

Подобно прочим разновидностям страховок, ОСАГО имеет определённый диапазон случаев, признаваемых страховыми, и за которые производится выплата компенсаций. Далеко не всякое происшествие подпадает под действие автостраховки.

Для этого должны соблюдаться следующие условия.

1 условие

Имеется два обязательных участника ДТП:

- лицо, официально признанное виновником автомобильной аварии;

- пострадавший в этом происшествии.

2 условие

Авария, в которой нанесён вред имуществу или здоровью, совершена водителем застрахованного транспортного средства. При этом автомобиль нарушителя должен в момент аварии двигаться по дороге или прилегающей территории.

Кроме этого, не будет покрываться нанесённый ущерб в таких происшествиях:

- Владелец полиса ОСАГО совершил аварию на другой машине, а не на той, что указана в страховке.

- Вред нанесён при транспортировке опасного груза. Перевозка подобных грузов страхуется отдельно, и не подпадает под стандартную «автогражданку».

- Моральный ущерб и компенсация за упущенную прибыль не покрывается ОСАГО.

- Если материальный и физический вред был нанесён при учебной езде или на автогонках.

- В результате ДТП получил ущерб человек, находящийся при исполнении служебных обязанностей, которые подлежат отдельному страхованию его работодателем.

- Если вред чужому автомобилю нанесён не транспортом виновника, непосредственно им самим. Пример – в ходе дорожной разборки один автомобилист разбил битой окно у чужой машины.

- Материальный или физический ущерб был нанесён при погрузочных работах. Пример: со строп автокрана сорвался плохо закреплённый груз, повредив чужой автомобиль. Водитель крана в данной ситуации отвечает за нанесённые убытки либо лично, либо через своего работодателя.

- Вред в результате аварии нанесён неким материальным ценностям – архитектурным, историческим, предметам антиквариата. Подобный ущерб компенсируется через суд.

Как правильно подаётся претензия при отказе

Для этого существует два возможных способа:

- Самостоятельно предоставить заявление с претензией в офис страховой компании, которое впоследствии будет передано руководству.

- Направить претензию в головной офис компании с помощью Почты России заказным письмом.

Бланк заявления оформляется в двух экземплярах в соответствии с предусмотренными для этого правилами. В обязательном порядке ставится печать, после чего один экземпляр остаётся на руках у автолюбителя.

Стоит отметить, что при использовании услуг Почты России, рекомендуется направлять именно заказное письмо с уведомлением о его доставке, так как нередко встречаются случаи, когда обычные письма не доходят до адресата либо страховая компания намеренно бездействует, а так у гражданина остаётся определённый рычаг давления.

Если у СК отозвана лицензия

Как работает страховка по ОСАГО, если у страховщика отобрали лицензию? Как быть в других случаях, когда автовладелец добросовестно застраховал ответственность, а у СК возникли проблемы?

Также нужно знать, куда обращаться, если не работает прямое возмещение по страховке после ДТП. Если СК виновника не может возместить ущерб по разным причинам, а обстоятельства ДТП не соответствуют условиям страхования для применения ПВУ, обращаться нужно в РСА. Написать заявление, приложить документы, доказывающие причинение ущерба и необходимость компенсации. РСА в срок до 20 дней выносит решение о выплате возмещения по страховке или в его отказе.

Иск: виды, отличия

Чтобы понимать порядок действий, рассмотрим ситуацию подробно.

Приобретая автомобиль, вы оформляете обязательный полис ОСАГО. Автомобилист думает, что необходимости самим оплачивать ущерб, если становится виновником аварии, не будет. Страховщики же, выплатив суммы пострадавшей стороне, пытаются компенсировать затраты за счет виновника. Оформляются исковые требования двумя способами:

- в порядке суброгации: СК пострадавшего требует с виновника возместить разницу между лимитом по ОСАГО (400 000 рублей) и фактическими расходами на ремонт. Срок исковой давности 3 года отсчитывается с момента аварии;

- через регрессивный иск: собственная СК пытается возместить понесенные расходы потерпевшего. Предъявляется в случаях, признанных нестраховыми (отсутствие полиса ОСАГО, водительского удостоверения и др.). Тот же срок давности начинается от момента проведения выплат компанией.

Важно определить, какие требования предъявляют, для правильного построения линии защиты. В большинстве случаев можно изменить первоначальную заявленную сумму

Нюансы

К сожалению, все чаще и чаще случаются ситуации, когда при оформлении дорожного происшествия полис ОСАГО виновного участника оказывается недействительным, или его ответственность не застрахована в принципе. Административный штраф за такую оплошность невелик (800 руб., согласно ст.12.37 КоАП РФ), но в таком случае у невиновного водителя возникает большая проблема, как возместить причиненный ему ущерб. ФЗ-40 «Об ОСАГО» не регламентирует такую ситуацию, т.е. здесь следует руководствоваться ГК РФ и обращаться напрямую к виновнику, а после — в суд.

Если в случае аварии был причинен вред здоровью потерпевшему, а причинитель вреда не имеет полиса ОСАГО, или скрылся и не был найден, то в этой ситуации закон на стороне пострадавших. Компенсационную выплату они могут получить в РСА, подав соответствующий комплект документов.

Что грозит участникам при “обоюдке”?

Всё то же, самое, если бы авария была обычной с одним виновником. Административная ответственность в любом случае будет грозить за допущенное нарушение Правил. А вот гражданская – как мы выяснили – будет уже частичная по степени виновности в аварии.

Давайте в удобном табличном виде взглянем на различия стандартного происшествия от ДТП с обоюдной виной.

| Ответственность | Стандартная авария | Обоюдное происшествие |

|---|---|---|

| Административная | Постановление выпишут тому участнику, кто виновен в ДТП (например, въехал в зад впереди двигавшегося авто). | Постановления выписывают всем участникам. |

| Гражданская, если никто не обращался в суд | Причинитель вреда или его страховая компания возмещает ущерб потерпевшему. | Все водители являются одновременно не только виновниками, но и отчасти потерпевшими. Поэтому частично и получают возмещения – в равных долях по количеству участников. |

| Гражданская, если суд установил степень обоюдной виновности | — | Каждый потерпевший получает выплату по степени своей невиновности. К примеру, если суд установил вашу вину в 20%, то вы получите 80% от рассчитанной компенсации ущерба. |

Если ДТП с пострадавшими или смертельным исходом?

Выше мы рассматривали исключительно административную и гражданскую ответственность при авариях. Мы специально не усложняли объяснения и примеры, потому что если произошло обоюдное ДТП, в котором вред причинён здоровью или жизни, то здесь всё работает абсолютно также. Просто каждый виновник будет отвечать за своё нарушение как причину пострадавших. Но здесь есть важный нюанс – в зависимости от того, кто пострадал:

- если второй водитель, то за это отвечает первый (так как нести ответственность за вред, причинённый самому себе, не положено),

- если, к примеру, пешеход, то оба автолюбителя.

Почему виновник должен возмещать без износа, если машина не новая?!

Это очень распространённый вопрос у возмущённых виновников ДТП и чаще всего застигнутых врасплох требованием потерпевшего о взыскании выплаты без учёта износа.

А ведь логично: авто не новое, страховая посчитала и запчасти с деталями как за не новые, так пусть потерпевший и ставит б/у детали, а не требует как за новые!

Но, к сожалению для виновника, судебная практика сложилась и здесь в сторону потерпевших. Потому что логичен и тот факт, что искать б/у запчасти и детали потерпевшему не очень-то разумно. По крайней мере, так считают судьи, цитату одного из них и приведём здесь.

При этом, замена повреждённых деталей, узлов и агрегатов – если она необходима для восстановления эксплуатационных и товарных характеристик повреждённого транспортного средства, в том числе с учётом требований безопасности дорожного движения, – в большинстве случаев сводится к их замене на новые детали, узлы и агрегаты.

Поскольку полное возмещение вреда предполагает восстановление повреждённого имущества до состояния, в котором оно находилось до нарушения права, в таких случаях – при том, что на потерпевшего не может быть возложено бремя самостоятельного поиска деталей, узлов и агрегатов с той же степенью износа, что и у подлежащих замене, – неосновательного обогащения собственника повреждённого имущества не происходит, даже если в результате замены поврежденных деталей, узлов и агрегатов его стоимость выросла.

Соответственно, при исчислении размера расходов, необходимых для приведения транспортного средства в состояние, в котором оно находилось до повреждения, и подлежащих возмещению лицом, причинившим вред, должны приниматься во внимание реальные, т.е. необходимые, экономически обоснованные, отвечающие требованиям завода-изготовителя, учитывающие условия эксплуатации транспортного средства и достоверно подтверждённые расходы, в том числе расходы на новые комплектующие изделия (детали, узлы и агрегаты)

Какие случаи являются страховыми по ОСАГО?

Для сравнения с другими вариантами страхования стоит рассмотреть список страховых случаев, которые попадают в категорию ОСАГО. При аварии и ДТП всегда возникают спорные ситуации, когда нельзя точно определить, будут ли действовать выплаты по страховому случаю. Очень часто компании заранее обговаривают список действующих выплат и те ситуации, на которые они распространяются.

Мнение эксперта

Наталья Сибирская

Страховой эксперт

Очень многие категории стоит заранее обговаривать со страховой компанией, чтобы знать список страховых случаев. Также стоит учитывать, что страховка будет выплачена только в том случае, если у водителя есть действующий полис ОСАГО.

Однозначно можно сказать за предоставление выплат по следующим категориям:

- Денежная компенсация выплачивается в 100% случаев при нанесении вреда здоровью другого человека транспортным средством. Если водитель сбил или убил человека, пострадавшему будет выплачена определенная сумма.

- При столкновении двух автомобилей в случае нанесения вреда здоровью также будут произведены выплаты пострадавшей стороне.

- Если при столкновении нанесен материальный урон автомобилю, страховая компания берет на себя ответственность за компенсацию ущерба.

- Также деньги выплачиваются, если в результате аварии пострадали другие виды имущества (забор, дом, частная собственность…).

Так зачем же ОСАГО, если платит виновник ДТП?

Самый простой и очевидный ответ на данный вопрос – чтобы заплатить меньше. Максимальный износ, согласно Единой методике, составляет 50% (если автомобиль старше 5 лет). Получается, в случае аварии по вашей вине страховая покроет по меньшей мере половину ущерба, оплатив возмещение невиновному водителю.

Отвечает ли это чётко на наш вопрос о том, зачем ОСАГО, когда страховая покрывает 50% убытка, а остальное платит виновный? Не совсем, даже учитывая тот факт, что большинство ДТП «стоят» дороже цены полиса страховки. Давайте объясним на статистике.

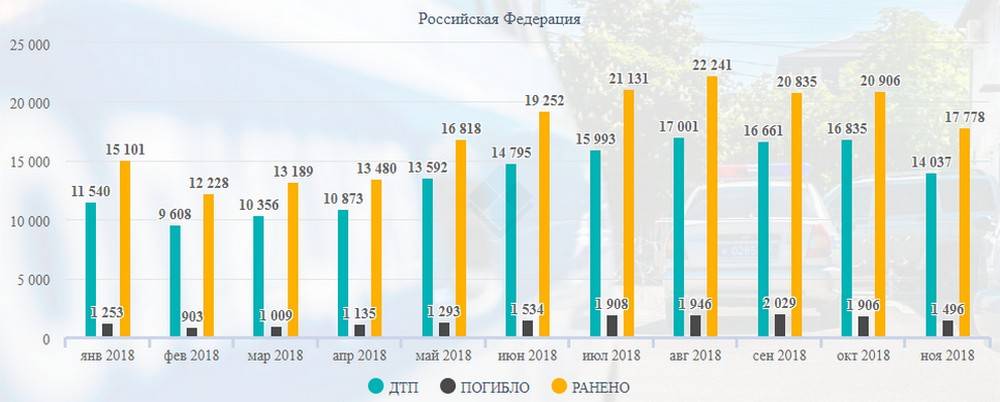

- На начало года в России подсчитали 43 миллиона автомобилей,

- Официальная статистика ДТП, зарегистрированных в ГИБДД, за последний год – около 160 тысяч.

Поделив первое число на последнее, получаем, что каждый 268 автомобиль попадает в аварию раз в год, или каждый автомобиль в среднем попадает в ДТП раз в 268 лет.

Теперь возьмём среднюю стоимость полиса ОСАГО – по данным ЦБ, она составляет 5800 рублей за тот же период.

Таким образом, водитель, в среднем заплатив 268 раз за страховку, попадёт в ДТП 1 раз. При этом, вероятность вины будет 50/50, то есть страховой случай с виновностью водителя будет уже не 1 к 268, а 1 к 536. Таким образом, общая страховая сумма, которая бы набралась у автолюбителя за весь этот период, составила бы 3 108 000 рублей.

Таким образом, из несложного расчёта получаем, что каждое ДТП среднестатистического водителя в России располагает суммой более чем 3 миллиона рублей, оплаченных в качестве страховой премии компаниям. А, так как очень редкий ущерб может быть оценён на такую сумму, получаем, что практически всегда владелец транспортного средства платит за ОСАГО больше, чем получает от ДТП, причём, в десятки раз.

Из всего этого напрашивается простой вывод – убыточность ОСАГО, как заявляют страховщики – не совсем правда. Как раз водители на данном рынке терпят наибольший убыток. А ответ на вопрос о том, для чего покупать полис ОСАГО, если дешевле самому платить при виновности в ДТП, да ещё и доплачивать то, что на законных основаниях отказалась платить страховая компания, очевиден. Потому что закон обязывает это делать – автогражданка в нашей стране обязательна.

Но есть всё же и здравый смысл во всём этом. При ущербе от ДТП, к примеру, в 300 тысяч рублей, далеко не каждый водитель без полиса сможет осилить заплатить всю эту сумму потерпевшему от его вины в этой аварии. Почему? Потому что никто не будет откладывать стоимость страховки ежегодно, а даже если будет, деньги быстро обесцениваются. И вот зачем нужен ОСАГО – чтобы на такие случаи покрывать хотя бы часть (а то и всю сумму) оплаченной премии.

Про сегменты, очереди и нагрузки

После введения страховыми компаниями дополнительных страховок и “сегментов” (что хотят брать и что оформлять не будут), у многих автолюбителей возник вопрос: а стоит ли вообще страховать ОСАГО?

Это сначала надо прийти в офис, т. к. многим агентам запрещали оформлять ОСАГО вообще, а часть агентов ушли из бизнеса. Почему ушли? Так как комиссию за работу страховые компании либо снижали до минимальных значений 0,01% от взноса клиента, либо не платили совсем. Потом клиенту надо отстоять длинную потную очередь. Кондиционеров во многих компаниях нет, летом просто жарко и душно, а зимой клиенты в верхней одежде стоят часами и парятся.

Помнится, в одну очень крупную компанию очередь занимали с 5 утра, за 4 часа до открытия офиса, а на входящем потоке 1-2 сотрудника. Они физически эту очередь за день не обслужат. Запись шла на месяц вперёд. Я, как и многие автовладельцы, думаю, что это было сделано специально. Ажиотаж создавал все условия для того, чтобы уставший клиент, дождавшись своей очереди, был готов даже черта купить, лишь бы больше сюда целый год не приходить!

Накопленные скидки

Далее начался период повального обнуления накопленных скидок. В основном, этим грешила одна очень крупная компания. Да, и ещё несколько компаний обанкротились или лишились лицензии. Естественно, данные в единую базу они не передавали. Добросовестные клиенты годами платили за страховку и ездили без аварий (в них тоже иногда врезались, но платила компания виновника).

Стоит отметить, что при смене водительского удостоверения далеко не все водители приходили в страховую компанию вносить изменения. А к очередной страховке узнавали, что на новые права скидку перенести не получится, т. к. сами виноваты.

ОСАГО. Что это?

Что значит это длинное название? Означает, что полис покрывает ремонт не Вашей машины, а того транспортного средства или имущества, которому был нанесён вред Вашей машиной. Грубо говоря, если Вы на своей Калине повредили Hyundai, и Вас признали виновником ДТП, то хозяину Hyundai оплатят ремонт, а свою Калину Вы будете ремонтировать за свой счет.

ОСАГО.

Или, если Вы, не справившись с управлением ТС, «протаранили» забор частного дома и остановились на его газоне, за Вас убытки хозяину этого дома заплатит Ваша страховая компания. Свою «ласточку» Вы всё также ремонтируете за свой счет.

Историческая справка

В 1990-х годах в России существовало КАСКО, но оно не пользовалось популярностью у населения. В 2000 году впервые в Госдуме заговорили о необходимости внедрения обязательного страхования. Времена были неспокойные, на дорогах машины подставляли специально, чтобы потом предъявлять «виновнику» требования о компенсации. Люди под впечатлением от ситуации подписывали даже дарственные на собственные квартиры, лишь бы живыми отпустили. Автомобилей на дорогах становилось всё больше, как и аварий.

По статистике, практически все водители уверены, что не станут причиной аварии, поэтому депутаты и взялись таким образом спасать ситуацию — просто обязать застраховать. Закон вступил в силу лишь в 2003 году, и автовладельцам дали 15 месяцев на то, чтобы смириться с новой буквой Закона и оформить полис.

Я в то время только школу закончила, а вот мои старшие коллеги рассказывали, как сидели на работе чуть ли не круглосуточно из-за огромного наплыва клиентов. Заработали, кстати, тогда немало. Кто-то на этой волне даже подняться в должности смог. Но среди клиентов ходили возмущения о том, что сумма покрытия мизерная, стоит дорого, а для автовладельцев нескольких машин, необходимо потратиться на страхование всех машин сразу. Для чего такая нагрузка? Что правительству мало акциз на топливо? Заставляют ещё и страховки делать.

Скупой платит дважды

Так вот, этот вопрос ужесточился повсеместным удорожанием продуктовой корзины, тарифов ЖКХ и проезда на общественном транспорте.

Но возникает закономерный вопрос: а что делать водителю, если он без полиса ОСАГО всё же оказывается виновником ДТП? Сэкономил (в среднем по Нижнему Новгороду) 8 000 руб. на страховке, а машину дорогую зацепил. И как бы ехал-то по правилам, а этот влез неожиданно со своими 200-ми лошадьми. А по правилам, вдруг виноват оказался. Вроде и небольшой ущерб — одна только фара, да бампер помял, а потерпевший на месте просит 50 000 руб. или оформляется. У него-то вообще Каско есть. И обзванивает наш несчастный всех родственников и друзей, и просит их занять денег, и влезает в долги. И стоило ли экономить на страховке?

Бывает и так

У меня как-то коллега по работе выезжала с второстепенной дороги в темное время суток на Suzuki самой дешевой модели, всего полгода, как купленной в автосалоне. Надо переехать две полосы движения и трамвайные пути между ними. Выезжает аккуратно, ведь трамвайные пути выступают над дорогой, а у неё машина с невысокой посадкой. И тут на всей скорости с визгом тормозов ей в бок прилетает Infiniti последней модели. Все, наверное, в курсе цены на такую машину?! Несмотря на экстренное торможение, Инфинити пострадала на 0,8 млн. рублей. Но ведь всего пару минут назад её не было на дороге. Дорога вообще была абсолютно пустая. Да, водитель Infiniti явно превысил скорость, но за это ему грозит всего лишь штраф. А моей коллеге присудили выплачивать ремонт Инфинити.

Но возникает закономерный вопрос: а что делать водителю, если он без полиса ОСАГО всё же оказывается виновником ДТП?

Сложилось так, что при покупке машины в кредит, ей в полис КАСКО “вложили расширенную Осаго” на миллион. Стоила она довольно дорого, да и страховка входила в тело кредита. Коллега тогда в автосалоне возмущалась, что переплачивать много придется, но без этого сказали не одобрят кредит. Естественно, в последний день перед покупкой. Она тогда согласилась и вот теперь вообще была счастлива, что за эту неожиданную Infiniti платить придется не ей, а её страховой компании. Но это частный случай.

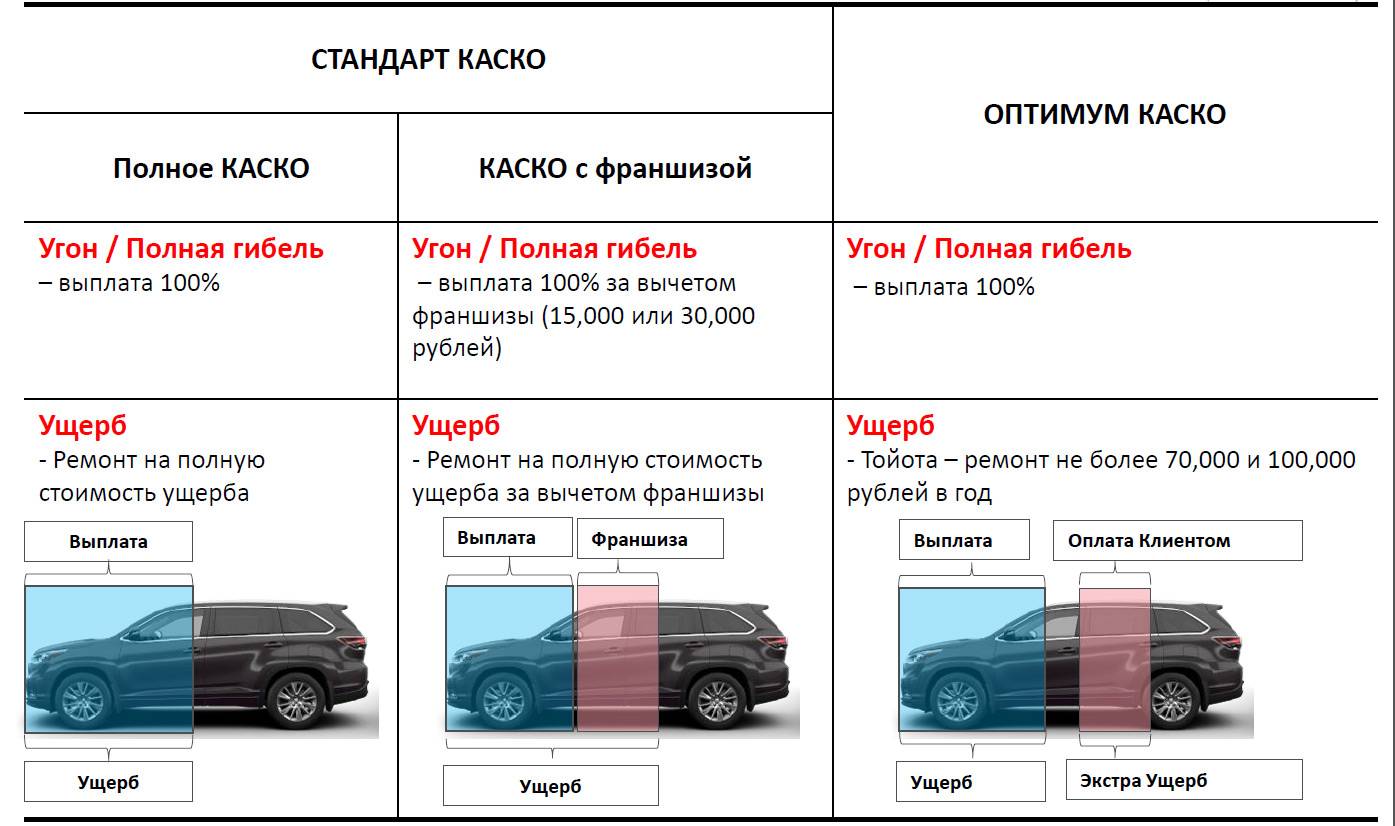

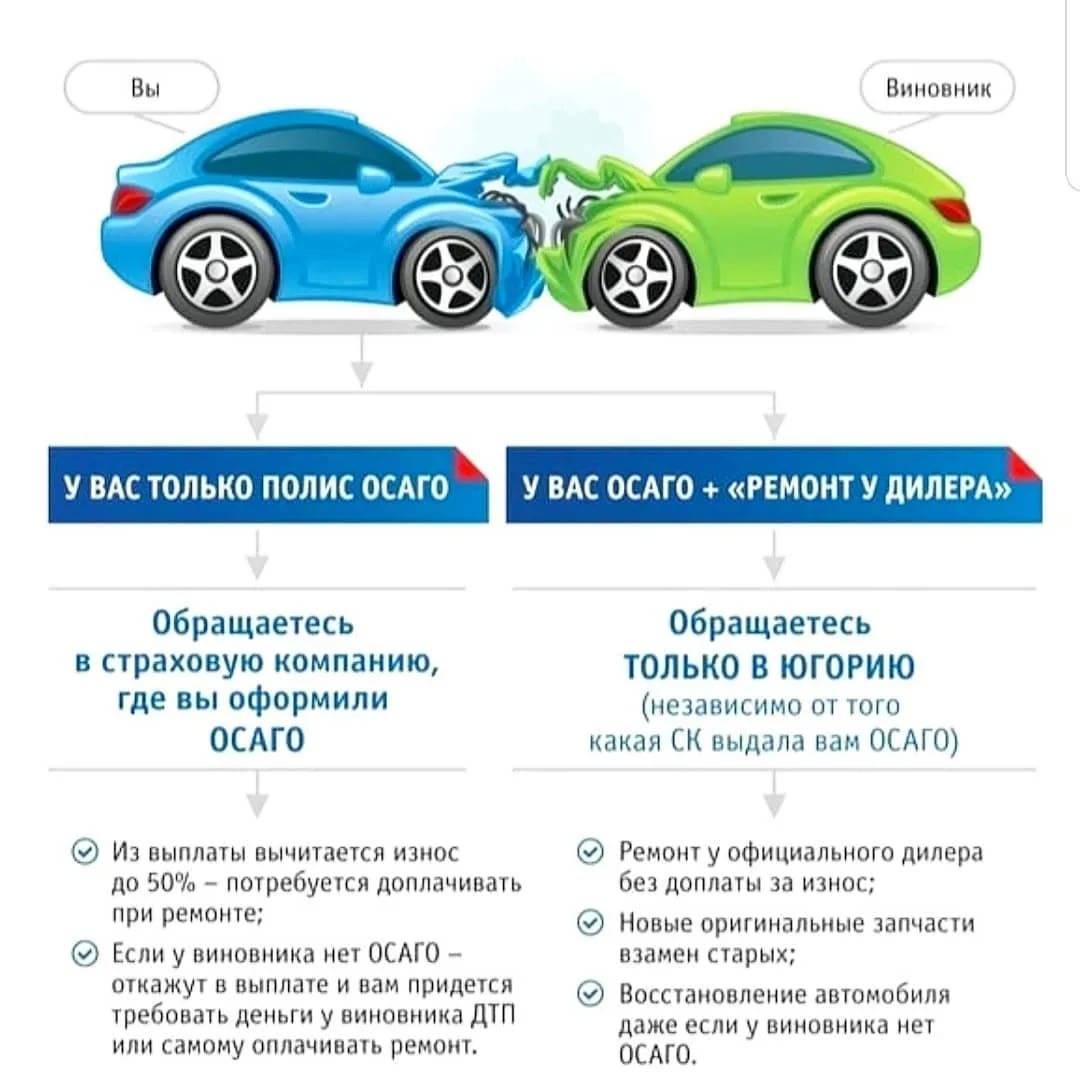

КАСКО

Если рассматривать вопрос всесторонне, нельзя не уделить внимание ситуации, при которой потерпевшая сторона имеет КАСКО. Как известно, этот вид страхования покрывает все расходы по ремонту (за исключением франшизы)

Если потерпевший восстанавливает свой автомобиль по КАСКО, виновнику придется заплатить разницу между реальными расходами на ремонт и размером выплаты по ОСАГО.

Важно: В некотором смысле виновнику ДТП ситуация не выгодна, если у потерпевшей стороны есть полная страховка. Она реально отображает стоимость ремонта

Ведь другая страховая компания, прежде чем платить, перепроверяет целесообразность всех действий и общей суммы возмещения понесенного ущерба на восстановление автомобиля.

Нужна ли ОСАГО

Здравствуйте, уважаемые читатели! Меня зовут Ирина Крулицкая.

Было бы неправильно не затронуть животрепещущую тему «Нужна ли ОСАГО вообще?». Поэтому я, Ирина Крулицкая, в настоящий момент страховой агент со стажем более 12 лет в данной области, хочу поделиться своим мнением по этому вопросу.

Что первое приходит Вам на ум при слове “ОСАГО”? Защита Вашего бюджета, дополнительный налог или «о, точно: надо посмотреть, когда закончится мой полис!»? У всех разное отношение к полису обязательного страхования гражданской ответственности. Но всех объединяет одно: страхование ОСАГО в нашей стране в силу закона.

Добропорядочный автовладелец таких причин иметь не может, ибо ждёт его на дороге доблестный сотрудник ДПС с волшебной палочкой, постановкой на штраф-стоянку на другом конце города, квиточком на уплату штрафа и кучей потерянного времени. И делает он это не из желания напакостить автовладельцу. У него тоже ЗАКОН, так положено. Давайте же разберемся кому и зачем нужно это ОСАГО.

Что делать виноватым в ДТП по ОСАГО и как получить страховое возмещение?

Страховка ОСАГО не предусматривает начисления денежной компенсации виновным в аварии лицам. Если доказана вина одного автолюбителя, то страховая компания не будет выплачивать ему денежные средства. При отсутствии доказательства вины одного из участников аварии, страховые компании не станут выплачивать компенсации никому.

Получение страхового возмещения виновным в дорожно-транспортном происшествии возможно при соблюдении следующих условий:

- виноватыми в аварии были признаны двое или большее количество автолюбителей;

- виновные лица имеют действующие полисы страховки ОСАГО;

- пострадавшие обратились в страховую фирму и после получения отказа в компенсации от нее подали иск в суд;

- судья трактовал закон о страховке ОСАГО так, что разделил одно дорожно-транспортное происшествие на два или несколько отдельных административных правонарушений.

При соблюдении этих условий виновный водитель, если он также является пострадавшим в аварии, имеет возможность обратиться в свою страховую фирму за получением компенсации. Размер денежного возмещения, порядок его получения и другие обстоятельства уточняются в решении суда.

Взыскание разницы износа с виновника – это законно?

В большинстве рассматриваемых случаев требования потерпевшего к виновнику о выплате износа, к сожалению или счастью, будут законны. После выплаты от страховщика потерпевшему может не хватить денег на ремонт, поэтому и возникают претензии к виновнику ДТП. Но с чего бы вдруг платить виновнику, если его ответственность застрахована по ОСАГО?!

Дело в том, что даже в случае оформления ДТП по европротоколу, когда, казалось бы, водители пришли к соглашению о размере ущерба, потерпевший может потребовать с виновника доплатить. Судебная практика по взысканию износа в таком случае разная, но в теории, требования к виновнику могут быть предъявлены вполне законно. Ведь европротокол – это урегулирование страхового случая в рамках ОСАГО в пределах определенного лимита. То есть и договариваются водители только про возмещение ущерба по правилам ОСАГО.

Потерпевший ведь может не всегда увидеть все повреждения или правильно оценить стоимость деталей, поэтому в случае с европротоколом, виновник тоже должен следить, чтоб были зафиксированы все повреждения и правильно оценена стоимость ремонта.

Выплаты от страховщика может не хватить на ремонт как потому, что он неправильно все посчитал и выплатил, так и потому, что по закону он не обязан платить больше.

Зачем покупать полис ОСАГО, если платит всё равно виновник ДТП?

- ОСАГО в среднем убыточно для автолюбителей – то, что они за всё время заплатят за страховку, будет гораздо больше риска возмещения при ДТП.

- Виновник аварии будет должен потерпевшему в виде разницы между расчётом с износом и без, даже если его ответственность застрахована.

- Тем не менее, ОСАГО нужен при возникновении единовременного долга причинителем вреда – когда виновник должен заплатить за один раз большую сумму денег.

- Да и платит виновный в ДТП на практике 2020 года далеко не всегда.

В прошлый раз мы уже обсудили вопрос о том, что потерпевший в ДТП в 2020 году имеет полное законное право взыскать напрямую с виновника, помимо выплаты по автогражданке, разницу между тем, что выплатила страховая с износом, и расчётом без такового. У многих автолюбителей возникло вполне резонное сомнение – зачем же тогда нужна страховка ОСАГО, если виновнику всё равно приходится платить из своего кармана?! Разве такой вид страхования не призван защитить именно ответственность при виновности в аварии?! На этот вопрос мы и постараемся исчерпывающе ответить в данной статье.

Вывод

Итак, повторим ответы на самые важные интересующие многих автомобилистов вопросы:

- Зачем ОСАГО, если есть каско?Каско покрывает риски, связанные с повреждением вашей собственной машины. ОСАГО требуется на случай причинения вами ущерба другим транспортным средствам.

- Зачем ОСАГО, если платит виновник?Если вы пострадавшая сторона, то ваш полис ОСАГО в деле не участвует. Если вы виновник аварии, то вместо вас оплачивать ущерб будет страховщик.

Итого: Покупая полис ОСАГО Вы страхуете свою ответственность! И в случае ДТП не Вы будете оплачивать ремонт машины пострадавшего, а СТРАХОВЩИК!

Согласитесь отдавать 100-200 тысяч рублей из своего кармана как то не хочется. Мне нет! А вам?

голоса

Рейтинг статьи