Ипотечный калькулятор Запсибкомбанка

На официальном сайте банка есть специальный наглядный инструмент – ипотечный калькулятор. Потенциальный заемщик может всегда зайти на ресурс, воспользоваться счетчиком, который поможет сделать предварительный анализ, сопоставить желания и возможности клиента.

Итоговые данные предоставляются заемщику в простой, понятной обывателю форме. Там четко расписано:

- Сколько денег может выделить банк на ипотеку. Учитываются ваши личные данные: объем заработной платы, опыт работы, стаж работы.

- Вводятся главные параметры. Сумма, срок кредитования, объем первого взноса, процентная ставка, объем итоговой переплаты за все время.

Ипотечный калькулятор поможет:

- Сэкономить время;

- Расписать заранее график платежей;

- Скорректировать намеченные планы.

Программы ипотечного кредитования

Запсибкомбанк предлагает своим клиентам такие виды ипотечного кредитования:

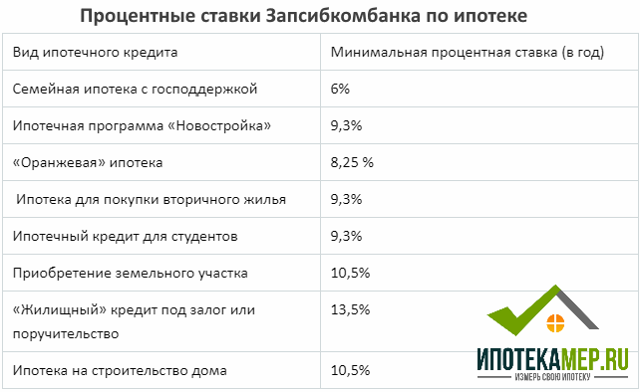

- С использованием государственных субсидий – размер кредитных средств составляет 6 миллионов рублей для жителей регионов и 12 миллионов рублей для жителей Москвы, Санкт-Петербурга и их областей. Долговое соглашение может быть рассчитано на срок до 30 лет с годовой процентной ставкой 6,5%;

- Для молодых семей с детьми и господдержкой – предоставляется исключительно для покупки жилья в новостройке. Максимальный период действия ипотечного кредитования по программе составляет 30 лет. Размер заёмных средств ограничен 50 миллионами рублей при годовой процентной ставке от 5%;

- Для приобретения загородной недвижимости – срок действия ипотечного договора может составлять до 30 лет. От заёмщика потребуется внести первоначальный взнос в размере 10% от стоимости приобретаемого имущества. Кредитные средства выдаются под годовую процентную ставку в размере 8,4%. Их можно направить на покупку домовладения в частном секторе, дачного дома или таунхауса;

- На строящееся или готовое жилое помещение – при этом потребуется внести первый взнос 10% от стоимости приобретаемой недвижимости. Ипотечный договор может быть заключён на период до 30 лет. Годовая процентная ставка назначается в размере 7,4%. Максимальная сумма займа составляет 60 миллионов рублей;

- На земельный участок – по данной ипотечной программе предусмотрен первый взнос 20% от стоимости приобретаемой земли. При этом назначается годовая процентная ставка в размере 11%. Для погашения задолженности дается срок до 30 лет;

- На апартаменты – в данном случае возможно заключить долговое соглашение сроком действия до 30 лет. Кредитные средства выдаются под процентную ставку 8,5%.

По всем программам ипотечного кредитования допускается использование материнского капитала. Также предусмотрена специальная возможность льготного снижения процентной ставки для молодых семей, приобретающих жилье в Ханты-Мансийском автономном округе.

Материнский капитал

При наличии в семье двоих детей, им обеспечен сертификат, который можно использовать для погашения первого взноса за ипотеку. Запсибкомбанк предлагает семьям ипотеку со сниженной ставкой, равной 10,25%.

Для оформления ипотеки с материнским капиталом нужно соответствовать следующим условиям:

- Супруги должны быть в отношениях, которые официально оформлены.

- Заемщики должны относиться к категории граждан РФ.

- Созаемщики не могут иметь в собственности бизнес, который будет совместным.

- Недвижимое имущество оформляется с правом совместной собственности супругов.

- Нельзя зарегистрировать право собственности на детей, если они не достигли возрастной категории 18+.

- Муж и жена указываются в ЕГРН в число собственников жилой недвижимости.

Ипотека под залог имеющейся недвижимости

Если у заемщика есть в собственности недвижимость, она может выступать в качестве залогового обеспечения по кредиту. В данном случае одобряемость кредитов достаточно большая, а ставки не такие высокие как например, при беззалоговом кредитовании.

Стоит отметить, что ни один банк не выдает кредиты в размере 100% стоимости залога – как правило, до 70-80%. Таким образом, если у Вас в собственности квартира с рыночной стоимостью 6 млн руб., максимум на что Вы можете рассчитывать – 4.8 млн руб.

Программы залоговой ипотечного кредитования достаточно широко распространены на рынке. Они представлены в банках «Дельтакредит» (ставка — 11.25%), «Газпромбанк» (ставка — от 12.45%), «Петрокоммерц» (ставка — от 12.75%) и пр.

Рассмотрим некоторые представленные на рынке программы.

1.«Альфа-банк» Процентная ставка — от 12.20% до 13.40%. Размер кредита – от 1 млн руб. до 60 млн руб. Срок кредита – от 5 до 25 лет.

2. «Московский кредитный банк»Процентная ставка — от 14.25%. Размер кредита — до 80% стоимости залога, 1-30 млн руб. Срок кредита – до 25 лет.

Ипотека без первого взноса даже при наличии залога менее выгодна, чем классическая ипотека. Разница в процентных ставках между ними составляет 1-2 п.п.

О плюсах и минусах

К основным преимуществам ипотеки от «Запсибкомбанка» можно отнести следующие:

- Оформив долгосрочный жилкредит, клиент становится собственником залогового недвижимого имущества не после погашения всей суммы задолженности, а сразу. Из этого следует, что при добросовестном исполнении им финансовых обязательств банк не вправе иметь притязания на объект ипотеки.

- В зависимости от платежеспособности и желания заёмщика размер долгосрочного жилкредита может достигать 90, а в некоторых случаях и 100% от стоимости приобретаемого объекта.

- Клиент может выбрать на своё усмотрение схему погашения некоторых видов займов – аннуитетные платежи либо дифференцированные.

- Продолжительный срок кредитования – до 30 лет.

- Приемлемые процентные ставки.

- Оперативное рассмотрение кредитной заявки.

Главным недостатком ипотеки от ЗСКБ является небольшой территориальный охват потенциальных клиентов, то есть банк регионально ориентирован. Кроме того, заёмщики, не получающие зарплату на карту данного финансового учреждения, вынуждены подготавливать довольно обширный пакет документов. И ещё один минус – при сумме кредитования более 1,5 миллионов рублей, несмотря на предоставление в залог недвижимости, необходимо привлекать поручителей и созаёмщиков.

В целом же, судя по отзывам на интернет-форумах, можно отметить, что обслуживание в «Запсибкомбанке» предполагает профессионализм сотрудников данной финансовой организации и удобство для клиентов.

Брокерские услуги при ипотечном кредитовании без первого взноса

Искать оптимальный вариант ипотечного кредитования самостоятельно — задача не из простых. Нужно сориентироваться в огромном количестве предложений, сравнить и рассчитать все условия.

При отсутствии прав на участие в социальных программах и средств на внесение первоначального взноса задача усложняется в разы, так как в этом случае предложения гораздо менее выгодны, чем при обычном получении ипотеки.

Чтобы сократить время и силы на поиске, можно обратиться к услугам ипотечных брокеров, которые всегда в курсе актуальных предложений, знают все особенности и нюансы программ ипотеки, и смогут помочь найти оптимальный вариант.

Их работа не бесплатна — комиссионное вознаграждение определяется на договорной основе. Если сравнивать затраты на брокерские услуги с выгодами и экономией на найденных программах, то клиент значительно выигрывает по сравнению с самостоятельными поисками.

Выбрать брокера в большом городе гораздо проще. Маленькие населенные пункты не отличаются разнообразием — найти там специалистов можно чаще в риэлторских агентствах. Репутация специалиста — один из основных критериев выбора.

На московском брокерском рынке лидируют три наиболее крупных компании:

- Royal Finance. Основные преимущества — огромный уровень опыта в разносторонних кредитных системах, доскональное знание механизмов кредитования и ипотеки.

- LK-кредит. Среди достоинств компании — отличная репутация, отсутствие предоплат, полная прозрачность начисления всех платежей и комиссий, которые заранее прописаны в договоре.

- Кредитная лаборатория. Отличительный плюс — результативность, созданная долгим опытом. Оказывает полную подготовку клиента к общению с банковскими представителями и возможным требованиям.

Несмотря на широкий выбор различных брокерских компаний, следует внимательно выбирать партнеров для сотрудничества. Существует возможность столкнуться с мошенничеством. Одним из критериев, отличающих честную компанию от мошеннических, является отсутствие требований 100-процентной предоплаты до начала каких-либо действий.

Как подать заявку

Для оформления бумаг вам придется обратиться к:

- Работодателю;

- Налоговой;

- Банку.

После сбора документов и справок необходимо приехать в отделение. Сотрудники выдадут вам форму для заполнения. Заявка обрабатывается до 3 рабочих дней, после этого банк дает ответ.

Чтобы процедура оформления ипотеки прошла в соответствии с правилами, необходимо заранее изучить весь процесс, собрать нужные бумаги. Выбирайте для себя выгодный тариф, чтобы сэкономить деньги.

Для получения ипотеки нужно:

- Иметь стаж работы;

- Быть гражданином РФ;

- Собрать пакет необходимых документов;

- Прийти в представительство банка на консультацию.

Рассматриваться ваша заявка может от 3 до 7 рабочих дней. Предварительно вы можете сами рассчитать примерный график платежей.

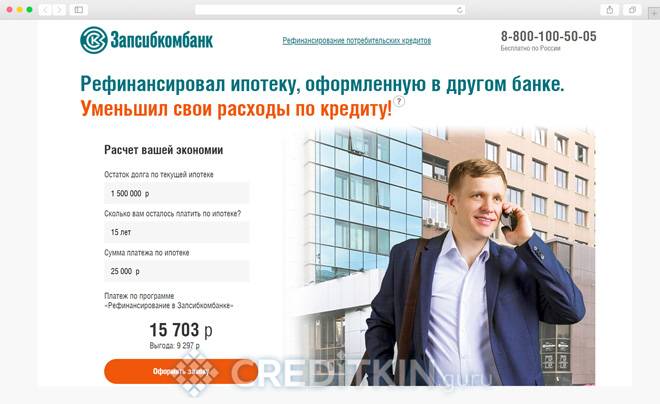

Рефинансирование ипотеки

Запсибкомбанк, также предлагает своим заёмщикам услуги рефинансирования ипотечных кредитов от других банков. Основными условиями, которые необходимо учитывать при оформлении, являются такие, как:

- Сумма кредита, должна быть меньше 80% от оценочной стоимости недвижимости. Также, она не должна превышать остаток основного долга по рефинансируемому ипотечному займу.

- Возврат основного долга, производится по графику, а также, осуществляются ежемесячные выплаты процентов за пользование кредитом.

- Рефинансируемый кредит должен был регулярно погашаться и быть выданным под залог, а срок жизни кредита должен быть больше 6 месяцев.

Главными требованиями к заёмщику для осуществления этой процедуры являются:

- Заёмщик должен быть зарегистрирован в городе, где находится Банк, а также иметь постоянное место работы.

- Стаж на последней работе, должен превышать 6 месяцев.

- Возраст заёмщика должен быть старше 20 лет.

Необходимые документы:

- Копия паспорта;

- Заполненные по форме заявление и анкета на принятие кредита;

- Документы, подтверждающие источники постоянного дохода заёмщика и его зарплату;

- Заявление клиента на досрочное погашение рефинансируемого займа в другом банке;

- Справка, содержащая полную информацию о кредитном договоре;

- Ксерокопия трудовой книжки, а также ИНН и СНИЛС;

- Для мужчин призывного возраста, военный билет или документ об отсрочке от службы.

Под какие объекты недвижимости могут дать ипотеку?

1. Если во многих регионах банки предпочитают давать ипотеку только под новостройки, то в крупных городах банки дают ипотеку и под вторичку. Но не на всю, а только под ликвидный фонд. Ставки чуть ниже, чем при оформлении новостройки и варьируются от 12 до 14%.

2. Ипотека на новостройку. Ставки зависят от банка и могут составлять от 11 до 16%. Самые выгодные условия у тех застройщиков, которые получили аккредитацию у банка. Нередко застройщик подписывают эксклюзивные условия с банком, который в свою очередь предоставляет максимально низкие проценты по заему.

3. Ипотека на земельный участок или на строительство собственного дома.

Какие банки дают ипотеку без первоначального взноса

Ипотеку без первоначального взноса предоставляют следующие банки:

- Сургутнефтегазбанк (SNGB-банк). Оформляется под залог имеющегося имущества. Выдается только в случае приобретения недвижимости у определенных застройщиков. Это компании ПИК, МИЦ, Мосреалстрой и другие. 12-14% годовых.

- Промсвязьбанк. Выдается только на новостройки партнеров-застройщиков: ПИК, МИЦ, ПСН. Годовой процент 12,5% + страховка недвижимости (еще 0,6-0,7%).

- Совкомбанк. Под залог имеющегося имущества. 13,99% годовых.

- Металлинвестбанк. Под залог имеющейся недвижимости. От 13,5% годовых.

- Дельтакредит. Деньги на первоначальный взнос выдаются под залог имеющейся недвижимости.

- Банк “Возрождение”. От 12% годовых + страховка недвижимости: первый год 1,5% от суммы кредита + 10 %, за второй год 0,7% от остатка долга + 10%, за последующие годы 0,3% от остатка долга + 10%.

- Райффайзенбанк. Предоставляется под залог имеющегося жилья.

Сбербанк

Сбербанк не предоставляет ипотеку без первоначального взноса на момент 2021 года!

Есть три варианта, которые с натяжкой можно приравнять к ипотеке с нулевым первым взносом:

1. Программа Рефинансирование ипотеки и других кредитов. Позволяет перейти на более выгодные условия выплаты ипотечного кредита: от 9,5% годовых. Однако данные условия действуют только, если заемщик застрахует жизнь и здоровье. А это также дополнительный процент отчислений.

Рефинансирование — это не ипотека без взноса, а скорее перенос тела вашего ипотечного кредита (вместе с первоначальным взносом) из другого банка в Сбербанк (в данном случае) с уменьшением процентного платежа, но и дополнительными платами за этот самый перенос.

2. Программа Ипотека плюс материнский капитал. Использование материнского капитала вместо первоначального взноса. Мат. капитал на 2021 год составляет 453 026 рублей. Опять же, скорее ухищрение, чем реальная ипотека без первого взноса.

3. Использовать потребительский кредит. Программа “Нецелевой кредит на любые цели” к вашим услугам. В этом случае придется использовать имеющуюся у вас недвижимость в качестве залога. Стоит ли брать такой двойной залог? Решать вам. Процент ежегодных отчислений в этом случае от 12%. Максимальная сумма кредита – до 10 000 000 рублей.

ВТБ 24

ВТБ 24 не предоставляет ипотеку без первоначального взноса на момент 2021 года!

Однако вы можете пойти на ухищрения по аналогии со Сбербанком:

- Программа Рефинансирование. Рефинансирование под более выгодные условия — от 8,8% годовых. Размер кредита: не более 80% от стоимости жилья. Максимальная сумма кредита: 30 000 000 рублей.

- Программа Под залог недвижимости. Позволяет взять ипотеку от 11,1% годовых и без первоначального взноса, если закладывается уже имеющееся у вас в собственности жилье. В этом случае размер кредита не должен превышать 50% от стоимости закладываемой недвижимости, но не более 15 000 000 рублей.

Альфа Банк

Альфа Банк предлагает ипотечную программу “Под залог имеющегося жилья”.

Применяются следующие условия:

- Возможен нулевой первоначальный взнос,

- Залог имеющейся в собственности недвижимости обязателен,

- Страховка недвижимости обязательна (+0,7% к ежегодной процентной ставке),

- Минимальная процентная ставка: 13,29% годовых.

Тинькофф Банк

Тинькофф Банк напрямую ипотечным кредитованием не занимается. Но при желании работать именно с этим банком, вы можете оставить заявку на соответствующей странице. После чего Тинькофф подберет для вас наиболее выгодное предложение из имеющихся среди его партнеров.

Россельхозбанк

Россельхозбанк не предоставляет ипотеку без первоначального взноса на момент 2021 года!

Однако, как и в случае со Сбербанком и ВТБ 24, вы можете использовать материнский капитал в качестве первого взноса или произвести рефинансирование ипотеки:

Рефинансирование ипотеки — 9,2% на покупку квартиры, 12% на покупку дома с участком. Сумма кредита от 1 000 000 рублей. Возраст заемщика от 21 до 75 лет.

— в этом случае первоначальный взнос компенсируется материнским капиталом, но с условием, что сумма мат. капитала больше или равна требуемому первоначальному взносу:

- 10% на вторичную квартиру,

- 15% на квартиру в новостройке.

При этом, один из заемщиков должен являться распорядителем средств материнского капитала.

Почта Банк

Буквально в 2016 году у Почты России появился свой Почта Банк. Организация пока молодая, и она вообще не выдает ипотеку, в том числе и без первоначального взноса. На момент 2021 года Почта Банк выдает только обычные кредиты размером до 1 000 000 рублей.

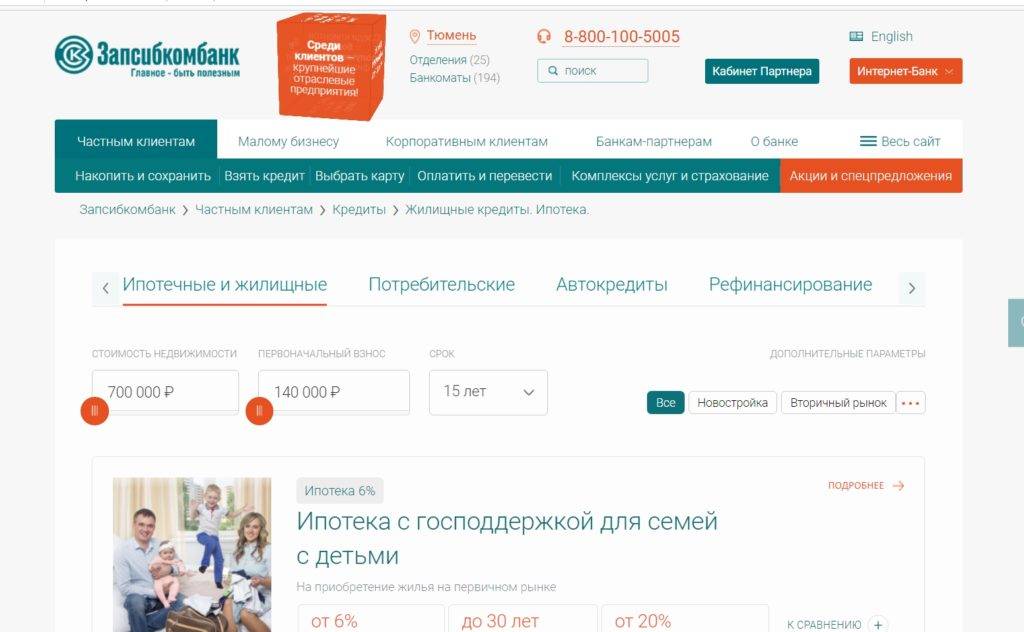

С господдержкой

«Запсибкомбанк» позволяет получить собственное жилье и по государственной программе, проводимой в рамках ФЗ №214.

Согласно положениям данной статьи гражданин может жилье на первичном рынке у юридического лица. Программа представлена продуктом «Новостройка».

Приобретаемый объект по программе «Новостройка» это индивидуальные жилые дома, квартиры, пансионаты, коттеджи, иные объекты долевого строительства. Основное требование – жилье оформляется с переходом от первого правообладателя-юрлица.

При этом для объектов, расположенных на территории Москвы и области или Санкт-Петербурга, максимальный размер кредита равен 8 000 000 рублей. Для остальных регионов сумма ограничена 3 000 000 рублей.

О плюсах и минусах

Положительными сторонами ипотечного кредитования в Запсибкомбанке можно назвать:

- разнообразие кредитных продуктов на покупку недвижимости;

- быстрое принятие решения о кредитовании;

- наличие выгодных партнерских программ;

- ориентацию банка на семьи со студентами;

- возможность выбрать график погашения кредита между аннуитетным и дифференцированным;

- возможность не вносить аванс.

Однако стоит упомянуть и минусы:

- отсутствие государственных форм поддержки ипотеки;

- повышение платы по кредиту при отказе заемщика заключить договор личного страхования;

- большой пакет необходимых документов.

Материнский капитал

При наличии в семье двоих детей, им обеспечен сертификат, который можно использовать для погашения первого взноса за ипотеку. Запсибкомбанк предлагает семьям ипотеку со сниженной ставкой, равной 10,25%.

Для оформления ипотеки с материнским капиталом нужно соответствовать следующим условиям:

- Супруги должны быть в отношениях, которые официально оформлены.

- Заемщики должны относиться к категории граждан РФ.

- Созаемщики не могут иметь в собственности бизнес, который будет совместным.

- Недвижимое имущество оформляется с правом совместной собственности супругов.

- Нельзя зарегистрировать право собственности на детей, если они не достигли возрастной категории 18+.

- Муж и жена указываются в ЕГРН в число собственников жилой недвижимости.

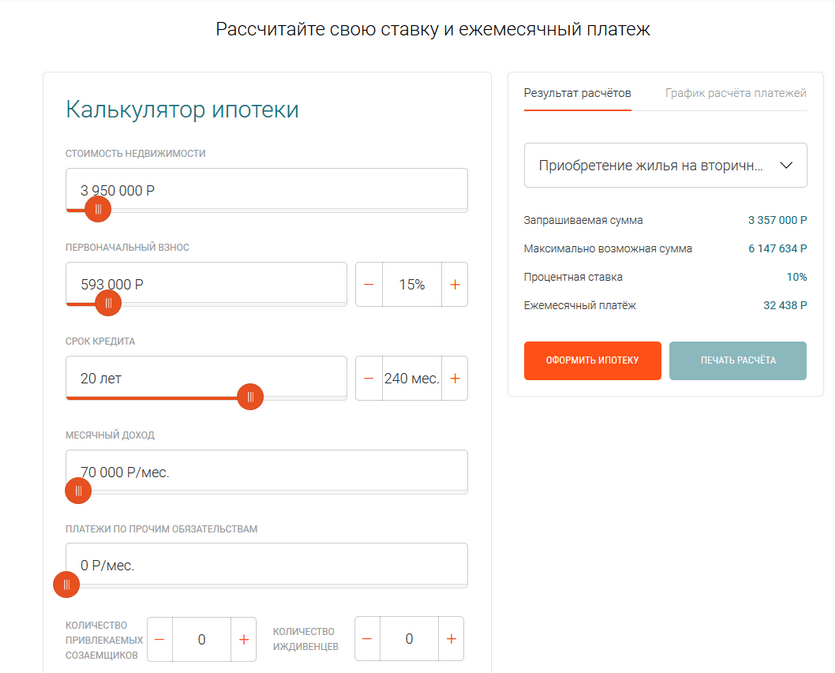

Как рассчитать

Перед обращением в «Запсибкомбанк» для оформления ипотеки потенциальный заемщик может самостоятельно рассчитать основные параметры кредита.

Предварительно рассчитав кредит, заемщик уже знает, какая сумма кредита для него максимальна. Это воспрепятствует переоценке своих возможностей и предотвратит многие неприятные последствия в будущем.

Для расчета «Запсибкомбанком» предусмотрен специальный калькулятор. В соответствующие поля вносятся:

- сумма кредита;

- срок кредитования;

- сумма первого взноса;

- статус (клиент, зарплатник);

- средний доход;

- количество иждивенцев;

- платежи по прочим обязательствам.

После расчета система выдаст график платежей. Но нужно учесть, что расчет является предварительным и окончательно график составляется при обращении в банк.

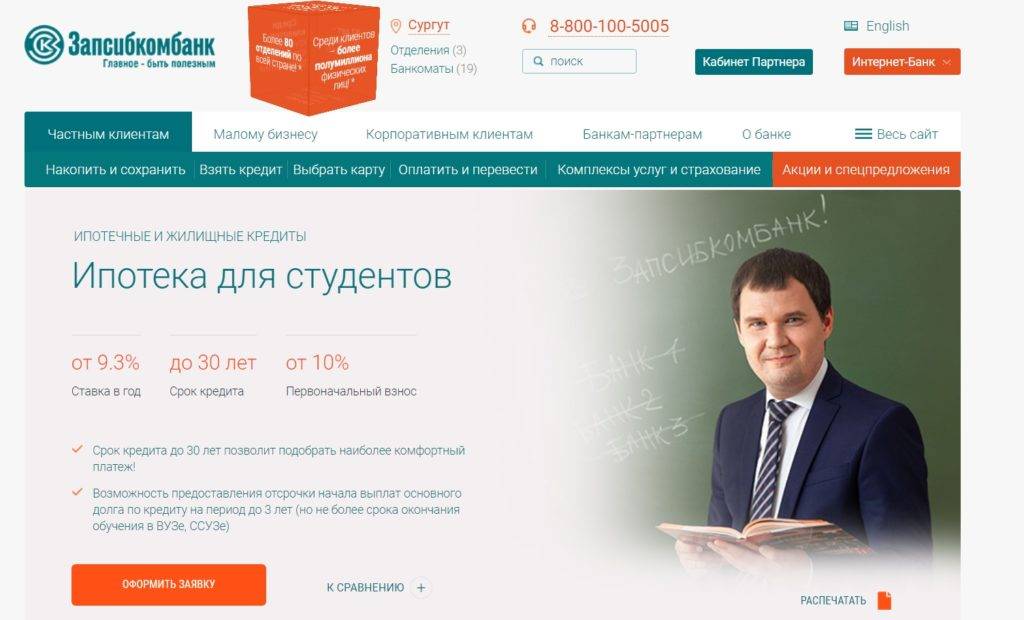

Особенности студенческих ипотечных программ

Среди предложений «Запсибкомбанка» особое место занимают продукты под названием «Студенческий кредит». Эти ипотечные займы разработаны специально для семей, в которых есть дети, обучающиеся в ВУЗах. В рамках данных программ заемщики получают возможность оформить ипотеку на необходимый объект недвижимости, но отсрочить начало выплат до тех пор, пока не окончится учеба у их сына/дочери. Кроме того, предложения позволяют выбрать удобный клиенту режим выплат – с помощью аннуитетных или дифференцированных платежей.

Подчеркнем еще раз – «Студенческие» программы не предполагают, что заемщиком по ним будет выступать именно студент. К возрасту и трудовому стажу будущего клиента банк предъявляет стандартные требования (о них поговорим далее). Процентные ставки по программе практически не отличаются от стандартных предложений банка. Единственное отличие – возможность отсрочки начала выплат. Но и это может оказаться весьма полезным, особенно если кто-то из членов семьи обучается в ВУЗе на платной основе.

Страхование

Одним из основных условий оформления кредитного договора по ипотеке в ЗКСБ является страхование жизни, здоровья заемщика и приобретаемой недвижимости. В Запсибкомбанке предусмотрено две схемы страхования:

- Комплексное. Включает страхование жизни, потери способности к труду, титула и недвижимости, покупаемой в ипотеку.

- Выборочное. Предусматривает оформление страхового полиса только для объекта недвижимости. Страхование должно осуществляться раз в год согласно сумме долга, оставшейся по кредиту.

Обязательной является страховка ипотечного недвижимого имущества, находящегося в залоге. Страховой договор является гарантией покрытия убытков банка и заемщика в случае полного уничтожения или повреждения имущества, приобретенного в ипотеку.

Пакет документов по ипотеке

Перечень необходимых документов для оформления всех видов ипотечных программ Запсибкомбанка включает в себя:

- Заполненная анкета-заявка;

- Паспорт и ксерокопии всех его страниц;

- ИНН;

- Подтверждающие доход документы (не требуются, если клиент получает зарплату на счет в Запсибкомбанке);

- Заверенная на месте работы копия трудовой книжки (не нужна, если стаж работы в организации более года).

Кроме того сотрудники банка могут потребовать представить дополнительные документы. Например, справки о текущем состоянии долга по кредиту в других финансовых учреждениях или кредитную историю. Также при привлечении поручителя, он должен предъявить те же документы, что и заемщик, за исключением заявки и анкеты.

Страхование

Одним из основных условий оформления кредитного договора по ипотеке в ЗСКБ является страхование жизни, здоровья заемщика и приобретаемой недвижимости. В Запсибкомбанке предусмотрено две схемы страхования:

- Комплексное. Включает страхование жизни, потери способности к труду, титула и недвижимости, покупаемой в ипотеку.

- Выборочное. Предусматривает оформление страхового полиса только для объекта недвижимости. Страхование должно осуществляться раз в год согласно сумме долга, оставшейся по кредиту.

Обязательной является страховка ипотечного недвижимого имущества, находящегося в залоге. Страховой договор является гарантией покрытия убытков банка и заемщика в случае полного уничтожения или повреждения имущества, приобретенного в ипотеку.

Программы Запсибкомбанка: условия

Финансовое учреждение работает сравнительно недавно. Это не такой крупный банк, поэтому старается всеми силами вывести компанию на новый уровень. Эксклюзивные программы ипотечного кредитования – настоящая изюминка.

Стараясь сделать условия удобными, банк набирает пользовательский поток. Аналитики советуют поспешить, если вы хотите взять ипотеку. Потом таких скидок может и не быть.

Рассмотрим лучшие программы. Их всего 8, отличает предложения:

- Сниженная процентная ставка;

- Расширение границ сроков выплаты кредита;

- Удобство оформления документов.

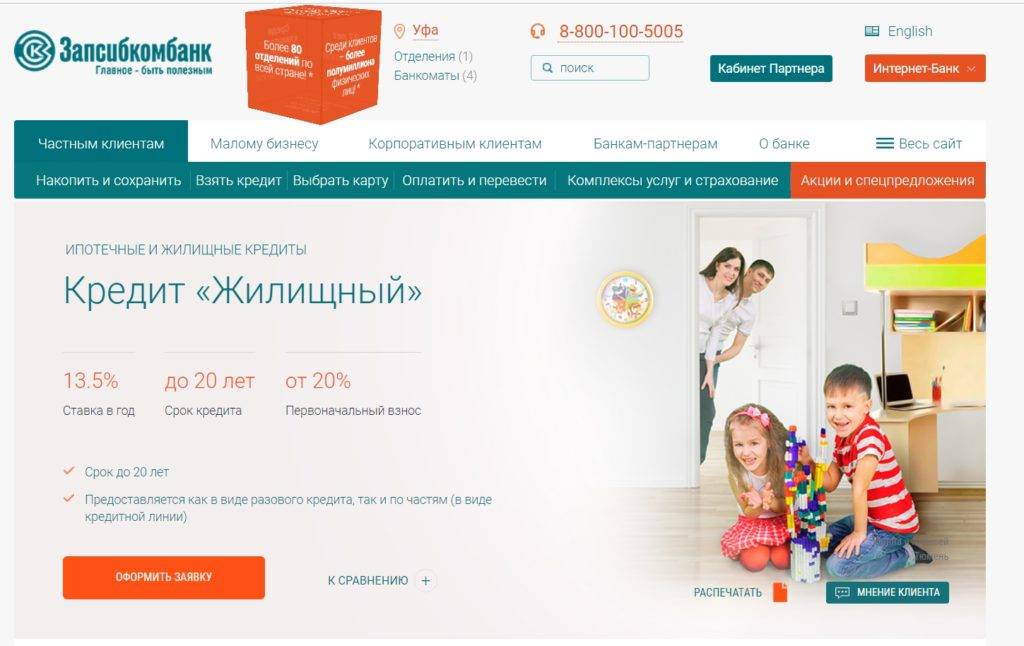

Вторичка

Если вы покупаете дом/участок/квартиру на вторичном рынке, то есть, когда у недвижимости уже были хозяева, она не новая, то банк предлагает отличную программу «Ипотека На Готовое Жилье».

Преимущества:

- Срок до 30 лет;

- Вступительный взнос всего 10%.

Условия:

- Недвижимость ставится по залог;

- Клиенту должно быть более 21 года;

- Положительная кредитная история.

Новостройка

Такое предложение позволит купить квартиру в новостройке. Вы получите любую сумму, границ нет.

Главное – внести первичный взнос, который равен 10% от цены недвижимости.

Длительный период выплат дает возможность заемщику выбрать сумму ежемесячной платы.

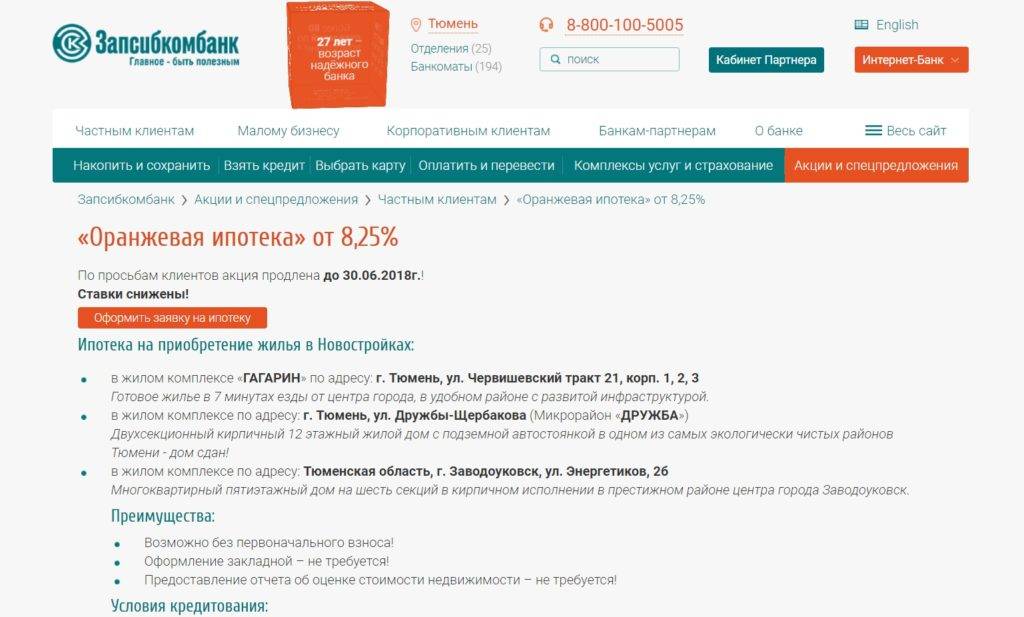

Оранжевая ипотека

Программа Запсибкомбанка, срок действия которой до 31 декабря 2018 года. Плюсы «Оранжевой ипотеки»:

- Отсутствие первичного взноса;

- Нет требуется регистрация накладной;

- Уходит необходимость заказа работ оценки стоимости покупаемой заемщиком квартиры или дома.

Процентная ставка будет различаться, так как зависит от:

- Уровня заработной платы клиента;

- Задолженностей в базе заемщика;

- Вносит ли человек первичный взнос.

Если пользователь купил недвижимость на вторичном рынке, то оно ставится под залог.

Семейная ипотека

Этот вид кредитования дарит молодым семьям оформить льготную ипотеку с процентной ставкой 6%. Главное условие – второй, третий ребенок должен родиться в период от 2021 до 2022 год.

Первоначальный взнос составит 20% от суммы жилья. Субсидированная ставка будет действовать от 3 до 8 лет. После окончания срока, если заемщик не выплатил средства, надо будет пересчитать и выбрать другую, подходящую по условиям программу.

Ипотека для студентов

Такая услуга Запсибкомбанка отсрочит выплаты за ипотеку до тех пор, пока ребенок заявителя проходит обучение в ВУЗе. Ставка не будет повышаться до того, как объект сдастся в эксплуатацию.

Наибольший срок кредитования – 30 лет. Требования:

- Отсутствие просрочек за предыдущие кредиты;

- Положительная кредитная история;

- Первоначальный взнос – 10%;

- Процентная ставка – от 9,7%.

Кредит под залог недвижимости

Можно оформить ипотеку на имущество, поставив под залог имеющуюся недвижимость. Вы можете указать квартиру, дачу, дом.

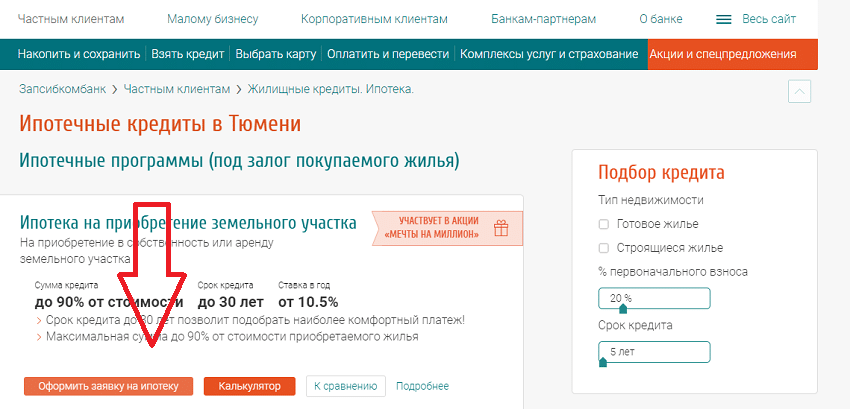

Приобретение земельного участка

Если вы обратили внимание на участок для постройки дома, то программа подойдет вам. Условия:

- Срок выплат до 30 лет;

- Первичный взнос – 10%;

- Ставка – 12% годовых.

Вы сможете произвести перерасчет, если возведете на участке строение раньше окончания срока платежей. Банк снизить процентную ставку, если заемщик поставит под залог построенный дом.

Смотрите на эту же тему: Ипотека в «Транскапиталбанке» — виды и условия ипотечных кредитов банка на сегодня

Строительство жилого дома

В процессе постройки квартиры в жилом доме можно купить с отличной скидкой. Данный тип кредитования для вас, если вы хотите:

Положения:

- Ставка от 10 до 10,9% годовых;

- Срок платежей – 30 лет;

- Первоначальный взнос – 10%.

Условия и требования к заемщику

Условиями выдачи ипотеки в Запсибкомбанке, как и в любом другом банковском учреждении, выступают процентные ставки, сумма первоначального взноса и срок кредитования.

Условиями выдачи ипотеки в Запсибкомбанке, как и в любом другом банковском учреждении, выступают процентные ставки, сумма первоначального взноса и срок кредитования.

По каждой программе, предоставляемой Запсибкомбанком, выдвигаются собственные условия, однако все они в денежном эквиваленте пропорционально связаны между собой.

Чтобы получить ипотеку в Запсибкомбанке, потенциальный заёмщик должен отвечать некоторым требованиям, поскольку банк тщательно проверяет его платёжеспособность.

К таковым относятся:

- Возраст до 65 лет на момент полного погашения выплат по задолженности;

- Регистрация в населённом пункте, в котором есть отделение Запсибкомбанка, куда клиент обращается для оформления ипотеки;

- Наличие стабильного заработка и постоянной работы;

- Стаж на последнем рабочем месте не менее полугода, а для зарплатных клиентов Запсибкомбанка достаточно 3 месяцев;

- Супруги, которые проживают в официально зарегистрированном браке, выступают в качестве созаемщиков, и их доход рассматривается как общий.

Помимо этого, для некоторых категорий населения Запсибкомбанк может выдвигать дополнительные требования для подтверждения их дохода и платёжеспособности.