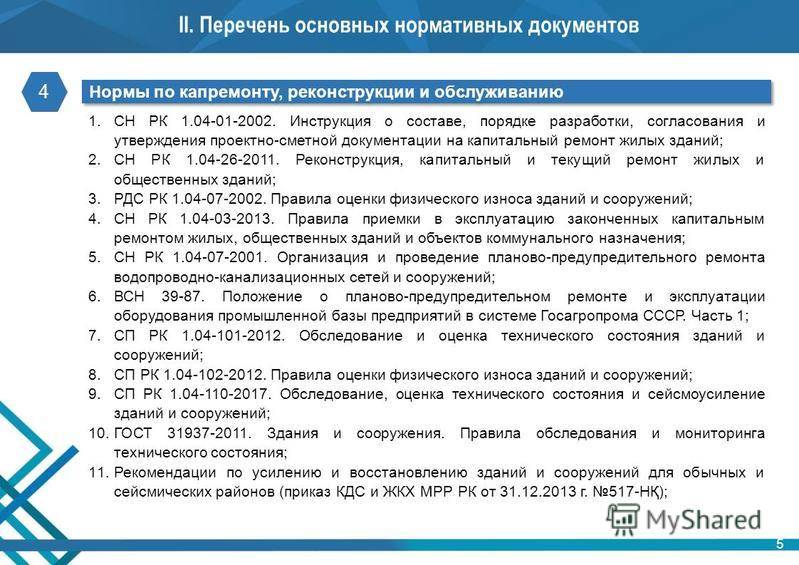

Требования к соискателям

Законом обозначены категории бюджетников, которые могут рассчитывать на жилищные субсидии. Дополнительно по каждой из них выдвигаются требования к возрасту и работе. В общем виде условия получения выглядят так:

- работа в учреждении, финансируемом из бюджета;

- нуждаемость в жилье – этот статус должен быть подтвержден официально;

- минимальный стаж – от 3 до 5 лет в зависимости от специальности и сферы деятельности.

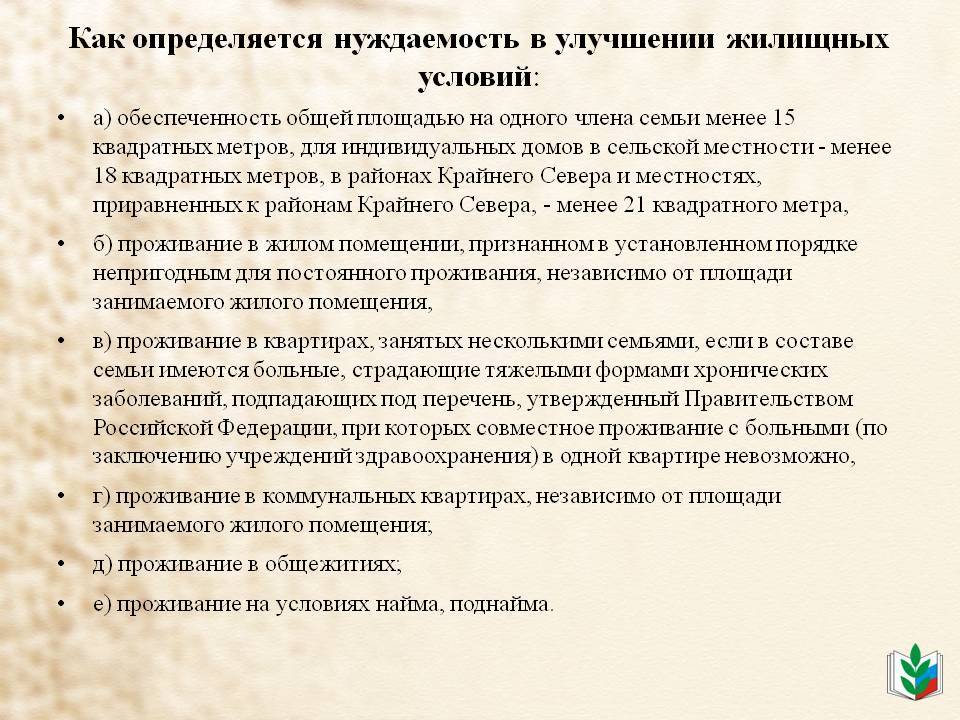

Отдельно нужно сказать о нуждаемости. Таковым человек признается, если в собственности он не имеет жилья вообще, оно признано аварийным или не пригодным для проживания. Если же речь идет о нормальной квартире/доме, то на каждого члена семьи должно приходиться не больше 12 – 18 м2 (в зависимости от регионального норматива).

Признание нуждаемости должно быть официальным. Для этого придется собрать немало документов и встать в очередь на жилье. Только тогда можно рассчитывать на помощь со стороны государства.

Дополнительно регионы имеют право дополнять программы своими требованиями. Они определяют и размеры субсидий на основании статистических данных (цена жилья за 1 м2, уровень прожиточного минимума). Поэтому узнавать о конкретных условиях программы лучше непосредственно в местной администрации.

Основания и категории сотрудников для получения привилегий

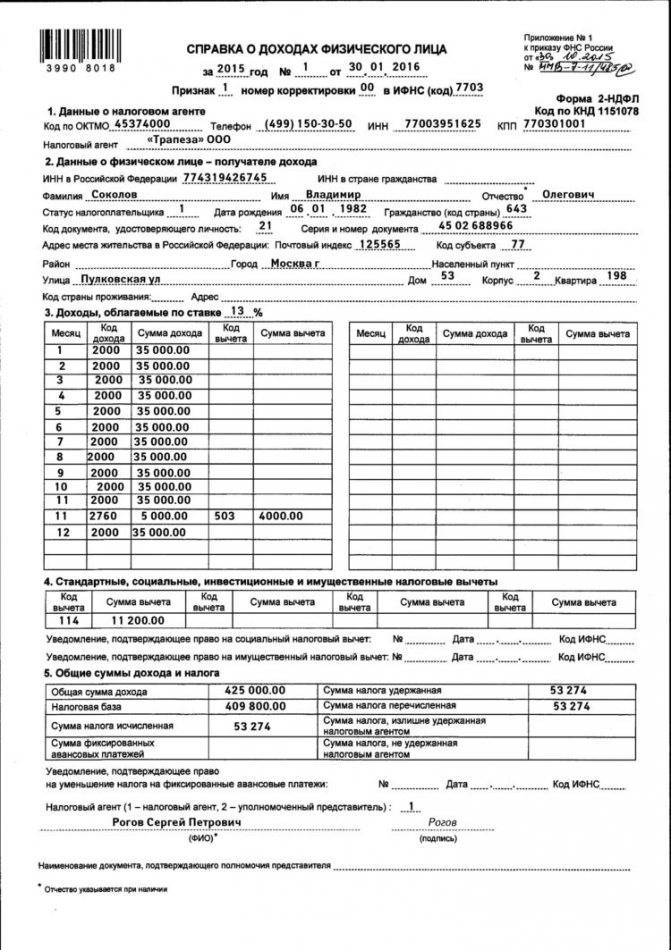

Главным условием получения подобного займа является платежеспособность работника. Банк удостоверяется в этом справку 2-НДФЛ, предоставленную с документами.

Ниже представлен образец справки 2-НДФЛ:

Смысл программы в получении 30% от суммы займа, для того чтобы приобрести жилье и работать в сфере бюджета. Если размер платежа по кредитным обязательствам не будет превышать сорока процентов от заработка, тогда есть шансы на одобрение ипотеки.

Условия могут различаться для каждой профессии, относящейся к бюджетной категории заемщиков.

Учителя

Финансирование специального сертификата, направленного на покрытие 30 % долга по ипотеке, предоставляется АИЖК.

Справка! Местные власти, посоветовавшись с комитетом образования, принимают решение о предоставлении льготы молодым специалистам, которых они выделят.

Для участия в программе, кандидат заранее составляет заявление на получение специальных условий по ипотечному кредиту. Его возраст должен начинаться от 21 года и заканчивающийся 35 годами.

Ученые

Для молодых ученых пол, возраст и наличие несовершеннолетних детей не имеет значения.

Кандидату, претендующему на льготное кредитование, необходимо обратиться с соответствующим заявлением по месту работы. Там его занесут в специальный список и подадут все кандидатуры на рассмотрение в Академию наук, где будет вынесено окончательное решение.

Одним из важных условий такого обращения является стаж работы в этой специальности, который не может быть меньше, чем пять лет. На право подобного приобретения можно рассчитывать только один раз.

Военные

Люди, служащие в рядах армии, имеют право на кредитование с помощью НИС, аббревиатура которой означает накопительно-ипотечную систему. Главное условие заключается в том, что бы гражданин был военнослужащим и числился участником НИС от трех лет. Этот вид льготы предоставляется:

- прапорщикам;

- офицерам;

- служащим по контракту.

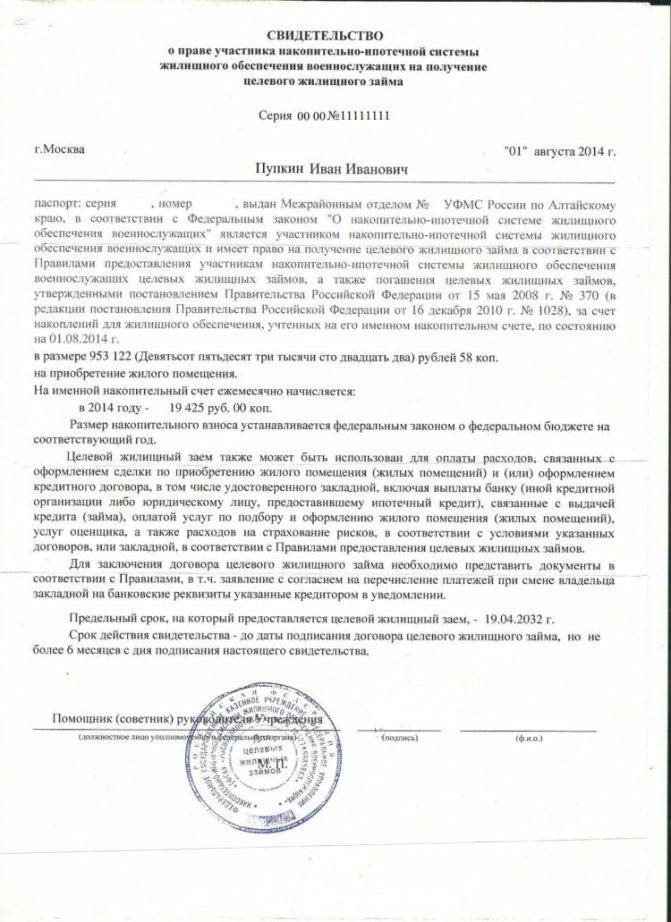

Обратите внимание! Для получения специального свидетельства, которое нужно предоставить в банк, военнослужащему нужно обратиться к командиру части. После этого процедурой займутся уполномоченные лица и выдадут документ

Документ действителен в течение 6 месяцев

После этого процедурой займутся уполномоченные лица и выдадут документ. Документ действителен в течение 6 месяцев.

Узнать больше о программе военной ипотеки можно в этом материале.

Ниже представлен образец свидетельства о праве участника НИС:

Врачи

Соципотеку врачи, служащие в бюджетных учреждениях,также могут приобрести. Льготной ипотека для врачей будет при следующих условиях:

- Если гражданин является молодым специалистом, то есть ему не исполнилось 35 лет.

- Для докторов наук допускается предел в 40 лет.

- Наличие диплома врача.

Железнодорожные работники

Ипотека для молодых сотрудников РЖД – это программа предоставляющее доступный кредит для сотрудников этой организации. Суть программы в минимальном первоначальном взносе на жилье, который составляет 10%, а иногда и вообще отсутствует.

При этом заемщик приобретает специальную субсидию, по которой платеж на ежемесячной основе становится минимальным. По условиям этой программы, железнодорожная ипотека молодым сотрудникам предоставляется по ставку 10,5%, а для более опытных работников под 12%.

Требования к возрасту подразумевают от 19 до 65 лет на момент расчета. Рекомендуемая зарплата должна быть в два раза выше оплаты. Покупка с предоставлением таких условий может быть возможна только для сотрудников из компании РЖД.

Ипотека для сотрудников бюджетных организаций

Сравнительно с предыдущим годом, льготная политика в текущем году отличается большей доступностью для жителей страны потому, что наиболее крупные из банков делают ставки довольно низкими, следуя за уменьшением ставок Центрального банка давая больше возможностей для получения ипотеки.

Сравнительно с предыдущим годом, льготная политика в текущем году отличается большей доступностью для жителей страны потому, что наиболее крупные из банков делают ставки довольно низкими, следуя за уменьшением ставок Центрального банка давая больше возможностей для получения ипотеки.

Благодаря этому можно сделать заключение, что ипотека в этом году более выгодная, а это означает, что уменьшен порог зарплаты претендента, после которого банк согласен на оформление ссуды, к тому же снижается размер первого взноса, либо отменяется.

Социальной ипотекой называются льготы по кредиту на покупку жилья. Данная программа основана на взаимном сотрудничестве государства и банковских учреждений.

Этот проект довольно эффективен, так как большое количество молодых семей получили жилье на выгодных условиях.

Государство осуществляет специальные программы для поддержки населения, трудящегося в организациях бюджетной сферы. Эти люди имеют право обзавестись собственным жильем по льготным условиям. Кому полагается ипотека для бюджетников? Стоит разобраться более подробно.

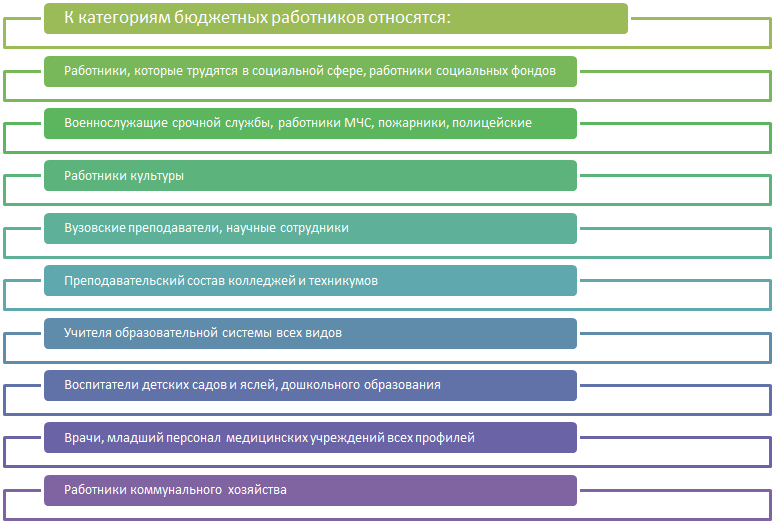

Список профессий относящихся к бюджетникам

Список профессий относящихся к бюджетникам

Получить кредитование на ипотеку имеют право такие категории граждан:

- Сотрудники организаций, которые финансируются из бюджета;

- Граждане с маленьким достатком, которые нуждаются в улучшении условий для проживания;

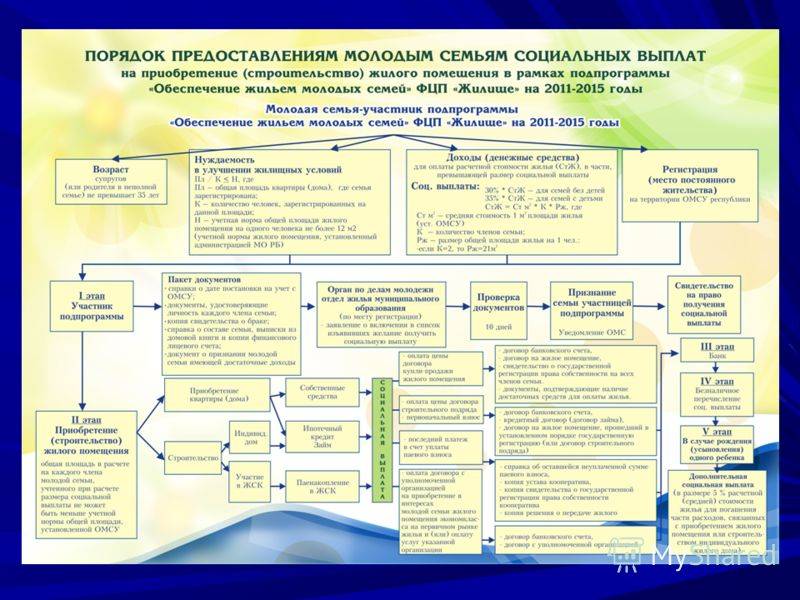

- Молодые семьи в возрасте до тридцати пяти лет.

Рекомендуем к просмотру:

Ипотечная программа предполагает выполнение следующих условий:

- Граждане, которые претендуют на получение ипотеки, должны быть сотрудниками государственных органов, таких как образовательные, медицинские учреждения (врачи, ученые, педагоги дошкольного образования), государственные структуры, полиция, вооруженные силы. Рабочий стаж должен быть не ниже трех лет;

- В случае, когда нет личной жилой площади или потребность для лучших условий для проживания. Как пример, работники бюджетной сферы, живущие в чересчур маленьких жилых помещениях, в которых по нормативам и требованиям территории на одну душу населения недостаточно для проживания (менее 18 квадратов);

- Возрастная категория, в которой находятся граждане, желающие приобрести жилплощадь в ипотеку. Кандидату не может быть больше тридцати пяти лет, если он решил приобрести квартиру в категории «молодая семья». Люди, работающие в бюджетных сферах, могут рассчитывать на получение ипотеки, если стаж их работы составляет двадцать пять лет на 1 месте. Данным бюджетникам предоставлены все условия для получения жилья.

Размер выплат

Суммы выплат рассчитываются как произведение среднерыночной стоимости 1 кв. м жилья в регионе обращения и норматива площади, необходимой семье обратившегося:

- для одного человека 33 кв. м;

- для семьи из 2-х человек – 42 кв. м;

- для семьи из 3-х и более человек – по 18 кв. м на каждого.

Стоимость 1 кв. м устанавливается местным государственным органом ежегодно к 1-му февраля. Общий размер получаемой субсидии рассчитывается как произведение стоимости одного кв. м на разность норматива площади на семью и имеющейся в собственности жилплощади.

Например, семья госслужащего из 2-х человек владеет квартирой площадью 30 кв. м при стоимости одного кв. м в регионе 50000 рублей. Выплата рассчитывается как произведение разности норматива на 2-х человек и имеющегося жилья на стоимость 1 кв. м: (42-30)*50000 = 12*50000 = 600000 рублей.

В первую очередь выплату получают госслужащие с тремя и более детьми, которые:

- не достигли 18 лет;

- старше 18 лет, но являются инвалидами с детства;

- не достигли 23 лет при условии прохождения очного обучения.

После предоставления банковских реквизитов выплата производится в течение 10 рабочих дней. По факту приобретения жилья с использованием выплаты и регистрации права собственности госслужащий должен представить в госорган выписку из ЕГРН в течение месяца.

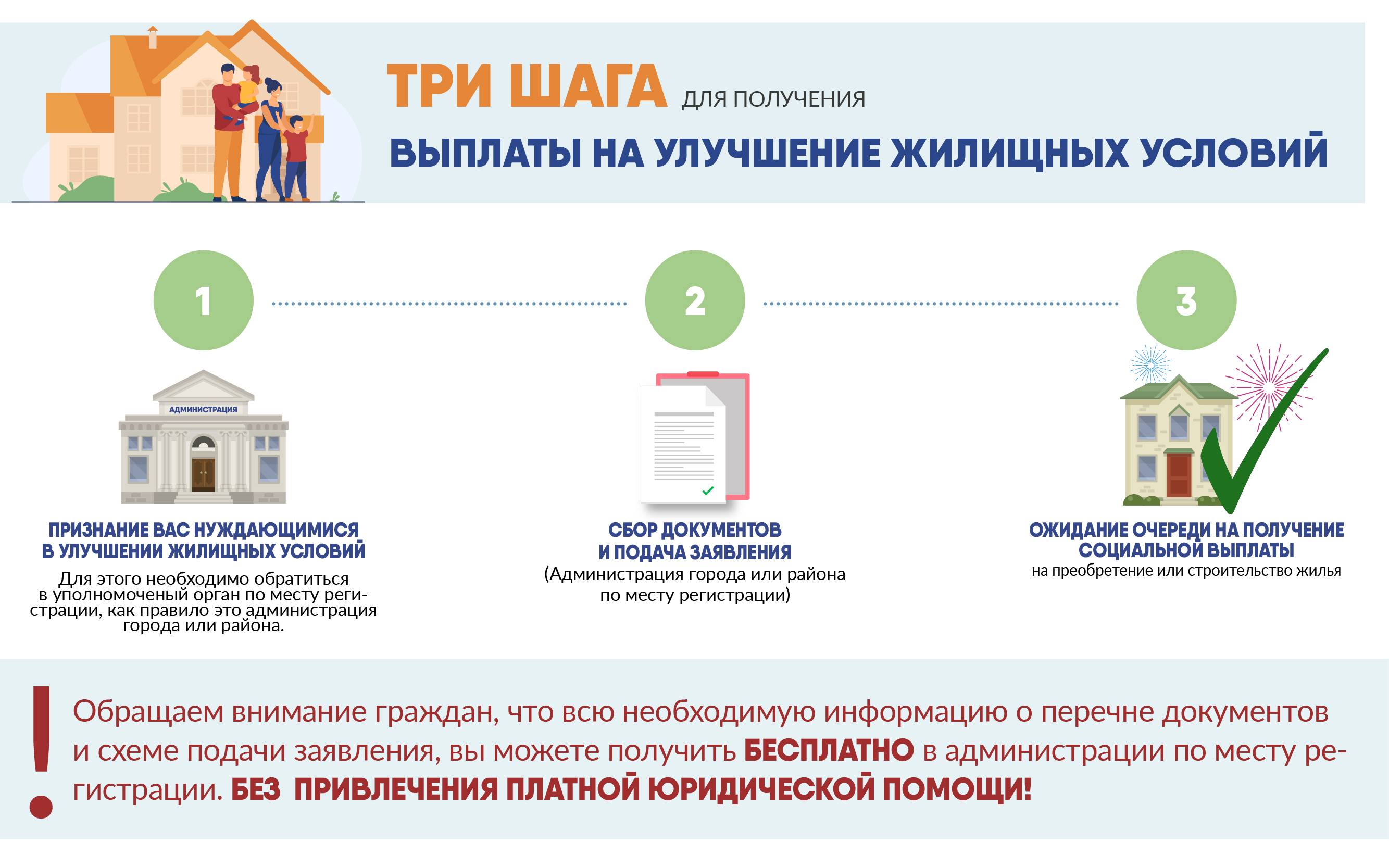

Как получить жилье нуждающимся?

Нуждающимися в жилом помещении гражданами, которые могут получить жилье бесплатно после заключения договора соцнайма в соответствии со ст. 51 ЖК РФ, являются:

- проживающие в помещениях, которые не отвечают установленным требованиям (см. Постановление Правительства РФ от 28.01.2006 N 47);

- не являющиеся нанимателями по договору соцнайма и членами семьи нанимателя;

- наниматели (собственники) или члены их семей, занимающие площадь меньше нормы на человека (устанавливается органами местного самоуправления согласно правилам ч.2 ст. 51 ЖК РФ);

- наниматели (собственники), имеющие в составе семьи тяжело больного человека и проживающие в одном помещении с другой семьей (перечень заболеваний утвержден Постановлением Правительства РФ от 16.06.2006 N 378 ).

Жилье по договору найма предоставляется в порядке очереди и вне очереди. В общем порядке необходимо встать на учет в качестве малоимущих и нуждающихся (ст. 52 ЖК РФ), обратившись в орган местного самоуправления с заявлением и документами согласно утвержденному в субъекте РФ перечню. Вне очереди жилье предоставляется в случае признания помещения непригодным для проживания или наличия тяжело больного члена семьи. Если признанным нуждающимися гражданам предоставляется помещение из жилищного фонда РФ или субъекта РФ или муниципального жилищного фонда на иных основаниях (в соответствии с федеральным законом, указом Президента РФ или законом субъекта РФ), то требование о признании малоимущим может не предъявляться (ч.3 ст. 49 ЖК РФ). Например, на основании таких Федеральных законов, как «О ветеранах», «Об образовании в РФ», «О социальной защите инвалидов в РФ» и других, а также Указа Президента РФ от 7 мая 2008 г. № 714, Постановления Правительства РФ от 30.12.2011 N 1223 и иных нормативных актов.

Указанными документами может быть предусмотрено не только предоставление жилья по договору соцнайма, но также и в собственность, и субсидий на приобретение (строительство) жилья. Если гражданин является нуждающимся, но не может быть признанным малоимущим, и при этом максимальный размер совокупного дохода его и проживающих с ним членов семьи, а также стоимости их имущества не позволяет приобрести жилье за счет собственных или заемных средств, он имеет право на заключение с ним договора найма жилого помещения жилищного фонда социального использования (ст. 91.3 ЖК РФ). При этом срок такого договора от года до 10 лет и его заключение будет учтено при определении нуждаемости для получения жилья по договору социального найма по ст. 51 ЖК РФ.

Стоит добавить, что прохождение всех бюрократических формальностей для постановки в очередь на получение жилья отнюдь не гарантирует нуждающимся скорое новоселье. По данным Росстата, из года в год не более 5% «очередников» получают жилье, соответственно ожидание своей очереди может растянуться на долгие годы.

Кто может рассчитывать на льготы

Давайте рассмотрим вопрос, какие категории людей относят к бюджетникам. Здесь нужно отметить представителей следующих профессий:

- врачей;

- учителей;

- военных;

- ученых.

Для каждого типа бюджетников имеются различные льготы для ипотечного кредитования. Несмотря на различные привилегии, работник бюджетной организации должен соответствовать требованиям банка. Он должен подтвердить свою платежеспособность, а именно, у него должен быть стабильный доход. Платеж по ипотечному кредитованию не должен отнимать больше 50% заработной платы.

Стоит отметить, что льготная ипотека для бюджетников предоставляется, если человек соответствует определенным критериям, которые выдвигаются государством. Можно выделить следующие требования:

- возраст до 35 лет;

- проживание в квартире, которая не соответствует нормам (на каждого человека выходит меньше 14—18 квадратных метров, если в квартире проживает больше 3-х человек);

- стаж работы не менее 3 лет.

Перед тем как обратиться в орган местного самоуправления, необходимо убедиться в том, что имеется соответствие перечисленным требованиям. У каждой социальной программы могут быть свои индивидуальные требования, поэтому условия могут быть изменены. Ознакомиться с требованиями можно в администрации города.

Порядок оформления ипотеки в 2021 году

Оформление ипотеки для учителей в 2021 состоит из целого ряда этапов:

- обращение в АИЖК с заявкой на выдачу займа (Анкета-заявление на получение ипотечного кредита в АКБ МОСОБЛБАНК ОАО);

- поиск банка-партнера с наиболее подходящими условиями;

- обращение в местный исполнительный орган с заявлением о регистрации в качестве участника государственной программы (на этом этапе следует убедиться, что данный субъект федерации поддерживает направление социального кредитования);

- подготовка документов и непосредственная регистрация в очереди участников (при положительном решении);

- получение сертификата, дающего право на льготное субсидирование;

- выбор будущего жилья или застройщика;

- обращение в банк (после чего следует проверка платёжеспособности соискателя и достоверности сведений, содержащихся в его документах);

- заключение договора ипотечного займа;

- сделка купли-продажи жилого помещения (если субсидия направляется на погашение части имеющегося кредита, данный пункт не обязателен);

- регистрация перехода права собственности от продавца к заемщику;

- рефинансирование займа, выданного в АИЖК (после чего долг с установленными условиями «передается» в АИЖК, где заемщик будет его погашать).

Документы

Для получения льготной ипотеки потребуются:

- паспорт;

- СНИЛС;

- выписка из домовой книги;

- трудовая;

- справка по форме 2-НДФЛ;

- военный билет (для мужчин);

- свидетельство о браке или расторжении брака (при наличии);

- свидетельство о рождении детей\ребенка (при наличии);

- выписка из ЕГРП, подтверждающая право собственности на приобретенную недвижимость (банки могут предъявлять разные требования к документам, касающимся предмета залога).

Куда обращаться

Вопросами участия в государственной ипотечной программе занимаются местные исполнительные власти. Поэтому для получения первоначальной консультации и дальнейшей регистрации следует обращаться именно туда.

Ипотечный калькулятор

Рассчитать необходимый размер займа и субсидии, а также размеры ежемесячных платежей проще всего с помощью ипотечного онлайн-калькулятора. Найти его можно на сайтах банков, сотрудничающих с АИЖК.

Сроки рассмотрения

Заявка на регистрацию в качестве участника госпрограммы рассматривается местными исполнительными органами в течение одного года. Главное преимущество социальной ипотеки – возможность получить доступное жилье специалистам с относительно невысокой заработной платой. Без государственного участия мало кто из учителей может позволить себе купить жилье в кредит. В качестве дополнительных преимуществ выступает:

- минимальная процентная ставка и первоначальный взнос;

- срок ипотеки – до 30 лет;

- возможность досрочного погашения при условии, что половина долга уже выплачена;

- отсутствие необходимости страховать кредиты для бюджетников.

Что же касается недостатков, то к ним чаще всего относят:

- невозможность оплатить минимальный процент от первоначального взноса в виду низкой заработной платы, что в свою очередь, не дает права всем желающим получить социальную ипотеку;

- зависимость программы от регионального финансирования;

- длительный срок рассмотрения заявки – 12 месяцев.

Банки, работающие с социальной ипотекой. Какой выбрать

В число наиболее крупных партнеров программы входят:

- Московский областной банк – процентная ставка – 8.5 (при покупке жилья на вторичном рынке) и не более 10,5% (при приобретении в новостройке), первоначальный взнос погашается исключительно личными средствами и составляет 10% от стоимости жилья;

- Автовазбанк, Русский ипотечный банк – условия, аналогичные предыдущим;

- ВТБ-24 – процентная ставка – 10% (для всех вариантов покупки), размер первоначального взноса – 10%;

- Сбербанк – первый взнос по ипотеке в 2021 году равен 20%, половину из которых учитель может оплатить собственными средствами, а оставшуюся часть – за счет государственной субсидии, ставка по процентам– 13% (для любого вида жилья);

- Банк «Образование» – первый взнос составляет 25% от стоимости предмета залога, процентная ставка – 12.35%, срок займа – 25 лет. Допускается покупка жилья только от предыдущего собственника.

Преимущества и недостатки программы социальной ипотеки

Жилищная социальная ипотека много выгодней, чем прочие программы ипотечных займов у разных банков. Варианты ее различны, и можно постараться найти для себя наиболее приемлемый.

Если говорить о ставке кредитования, проценты по социальной ипотеке ниже на несколько пунктов, чем в среднем по России в рамках жилищных займов.

Плюс, программа, в ряде случаев, предоставляет существенные средства для погашения кредитного долга. В иных ситуациях для их сбора пришлось бы потратить не один месяц.

Но есть и свои минусы. Хотя считается, что действует социальная ипотека при Президенте РФ, т.к. частично формировалась по его настоянию, не все банки стремятся в ней участвовать. Процедура оформления часто затягивается.

Плюс не все потенциальные кредиторы соответствуют требованиям, которые предъявляет АО «Дом.рф».

Еще один недостаток в том, что условиями программы не охватываются некоторые нуждающиеся слои населения.

Например, социальная ипотека для инвалидов недоступна.

Программа «Социальная ипотека для бюджетников»

Несмотря на название, эта программа имеет не так много общего с обычной ипотекой. Помощь работникам государственных учреждений обычно выражается в трех возможных вариантах. Участник программы может выбрать один из них.

- Единовременная компенсация. Определенный процент стоимость покупаемой квартиры (не более 15%) возвращается работнику бюджетной сферы разовой выплатой. При этом нужно уже иметь документы на квартиру, чтобы оформить подобный возврат.

- Компенсация процентов по ипотеке. Обычно происходит раз в год.

- Предоставление жилья на более выгодных условиях, под небольшие проценты.

Для учителей и военнослужащих разработаны отдельные программы. Например, согласно программе для учителей 2014-2015 гг молодые специалисты могу приобрести недвижимость по очень низкой процентной ставке, первоначальны взнос также составляет всего 10% от стоимости, можно отказаться от страховки и сроки услуги продлеваются на максимальный срок.

Конечно, льготы на ипотеку бюджетникам требуют соблюдения определенных условий. Например, стаж работы должен быть не менее 3 лет, а возраст заемщика не старше 35 лет. Обычно банки следят за тем, что по окончании выплат заемщику было не более 70 лет. Это не в их интересах по понятным причинам. Ну и конечно, важнейшее условие – вы должны действительно нуждаться в жилье, иначе в эту программу не попадете.

Условия для получения льготного займа

Социальная ипотека предоставляется работникам бюджетной сферы в рамках реализации государственной жилищной программы. Получить льготы и субсидии могут только бюджетники, нуждающиеся в улучшении жилищных условий. Таковыми считаются:

- бюджетные работники, проживающие всей семьей на одной жилплощади с близкими родственниками;

- бюджетники, проживающие в коммунальной или съёмной квартире, не имеющие другой личной жилплощади;

- работники бюджетной сферы, проживающие в стеснённых условиях (менее 14 кв. м на каждого члена семьи) или в не отвечающем общим требованиям помещении;

Социальная ипотека в основном направлена на мотивацию и стимулирование персонала к работе в бюджетных структурах. При этом одним из условий для заёмщика выдвигается требование отработать определенный срок в бюджетной сфере. Иначе ему придётся возвратить часть или всю сумму субсидии.

Социальная поддержка бюджетникам реализуется в следующих направлениях:

- продажа первичного жилья по себестоимости (квартиры, выкупленные государством у застройщика);

- выдача ипотеки на льготных условиях;

- предоставление субсидии, которую можно использовать для внесения первоначального взноса, частичного погашения процентов или тела ипотечного кредита.

Льготный пакет зависит от профессии будущего заёмщика. В зависимости от этого фактора могут быть предложены различные варианты льготного кредитования.

Льготная ипотека для молодых учителей

При покупке ипотечного жилья помощь молодым учителям оказывает АИЖК. Право на получение льготных условий фиксируется в специальном сертификате. Местные органы власти совместно с региональным управлением образования составляют списки участников госпрограммы.

Потенциальный кандидат должен предварительно написать соответствующее заявление для участия в программе.

При этом имеются следующие ограничения:

- Получить ипотеку на льготных условиях вправе только учителя в возрасте до 35 лет.

- Потенциальный заёмщик должен работать в государственном образовательном учреждении.

- Стаж работы кандидата должен быть не менее трёх лет.

Льготы для молодых учителей включают значительное снижение ставки по банковскому кредиту и сокращение размера первоначального взноса. Если потенциальные кандидаты являются супругами, то участником программы может стать только один из них. Максимальная сумма средств, допустимая для привлечения в рамках льготной программы — 11 миллионов рублей. Подобный социальный кредит может быть предоставлен всего один раз.

Социальная ипотека для молодых ученых

Дополнительное преимущество ипотеки для молодых учёных — возможность переезда в другой, более благоприятный для жизни регион. Это значит, что работники научной сферы вправе выбирать новое место жительства по своему желанию. На предоставление подобных условий не влияет пол, семейное положение или наличие детей.

Чтобы получить сертификат участника программы, кандидату нужно обратиться с заявлением по месту работы. Далее списки претендентов передаются в Академию наук, и там уже, исходя из объёмов выделенных правительством средств, формируются окончательные списки участников госпрограммы.

Ипотечная программа для военнослужащих и врачей

Купить жильё на льготных условиях военнослужащие смогут в рамках Накопительно-ипотечной системы (НИС). Эта программа предусматривает наполнение фонда, в задачи которого входит приобретение жилья на льготных условиях.

Средства данного фонда используются для внесения первоначального взноса и дальнейшего погашения кредита. Претендовать на эти средства могут только те военнослужащие, которые участвовали в НИС более трёх лет. На получение жилищного займа могут рассчитывать:

- офицеры;

- прапорщики;

- контрактники.

Возможность льготного кредита фиксируется в специальном свидетельстве. В дальнейшем документ необходимо предоставить в кредитную организацию. Для его оформления военнослужащему потребуется минимум усилий: написать рапорт командиру части. Далее процедурой будут заниматься уполномоченные лица. С готовым свидетельством можно обращаться в банк за кредитом. Срок действия документа — 6 месяцев.

Медицинские работники могут получить помощь государства, если жильё отсутствует и данный специалист является востребованным кадром.

Поддержка учителей

В данной программе могут принимать сотрудники сферы образования, которым так трудно взять любой долгосрочный займ в банке за счет своих низких доходов. При этом условия кредитных льготных программ в каждом отдельном регионе разные, они значительно могут отличаться друг от друга и поэтому необходимо всегда самостоятельно интересоваться теми программами, которые есть у вас на территории.

Для этого необходимо обращаться в местное представительство Министерства образования. Именно в органы местной власти необходимо подать заявление и необходимый пакет документов, который они должны рассмотреть и в случаи положительного решения, выдать сертификат участника программы. Без этого сертификата нельзя быть льготным заемщиком.

Работает тот же принцип: более выгодные условия там, где не хватает педагогов, учителей ,воспитателей. Например, если Оренбург испытывает нехватку учителей школ, то там будут делать все, чтобы завлечь молодых специалистов к себе. Ипотека для воспитателей детских садов, учителей школ и преподавателей ВУЗов выдается банком, и после получения сертификата участника необходимо вместе с ним и другими документами обратиться именно в финансовое учреждение.

Но следует также помнить, что никто не отменял оценку платежеспособности заемщика. Даже по льготным условиям необходимо, чтобы уровень дохода заемщика позволял оплачивать ежемесячные платежи по займу и еще оставалось не менее 55% от общего уровня дохода. Плюс в том, что учитывается общий доход всех членов семьи, то есть супружеской пары, а не одного человека.

Каждый банк предоставляет разные условия займа, и поэтому иногда лучше узнать одновременно в нескольких финансовых учреждениях и только потом принять решение о выборе.

Алгоритм действия, как и при стандартной бюджетной ипотеке, просто изначально необходимо получить сертификат участника. В этом главное отличие.

Ипотека для бюджетников

Право на оформление льготной ипотеки имеют труженики организаций, находящихся на обеспечении государственного бюджета и нуждающиеся в получении собственных квадратных метров. В особом приоритете находятся представителя таких профессий, как:

- педагоги и ученые;

- врачи;

- работники органов, стоящих по защите правопорядка и суверенитета.

Так как цель бюджетной ипотеки — позволить гражданам создать нормальные условия для проживания, то на кредит могут рассчитывать те, кто:

- не владеет собственной жилой недвижимостью;

- проживает в домах, официально имеющих статус аварийных;

- вынужден обитать в помещениях, которые не соответствуют нормативам по метражу, санитарии, техническому устройству.

Кроме того, право на субсидирование могут получить, если:

- Претенденты имеют профильное образование, работают 3 и более лет:

- в органах государственной власти федерального, регионального, муниципального значения;

- в государственных структурах: армии, полиции, таможни, спасательных подразделениях;

- государственных учреждениях образования и медицины.

- Возраст претендентов:

- на момент получения льготы — менее 35 лет;

- на момент погашения не более 55/60 лет в зависимости от половой принадлежности.

Особые категории граждан

Государство считает своим долгом поддерживать финансово представителей бюджетной сферы, которых можно отнести к особой категории. Для них разрабатываются и внедряются льготные ипотечные программы, жилье предоставляется на безвозмездной основе, создаются комфортные условия для погашения долга.

Эти профессии занимают особое место в обществе и имеют стратегическое значение.

Военные и сотрудники МВД

Для решения жилищных проблем среди сотрудников силовых органов был принят и эффективно работает закон о накопительно-ипотечной системе. Он позволяет служащим приобрести собственное жилье с помощью ипотеки, которую полностью финансирует государство. Система функционирует так:

- на счет участника программы ежемесячно перечисляется взнос;

- ежегодно накопления подлежат индексации;

- использовать средства можно не только через три года участия в программе, но и по истечении 10 -20 лет.

Каждый участник программы получает именное свидетельство участника накопительно-ипотечной системы, которое можно использовать с единственной целью — купить жилье.

Учителя

Государство мотивирует молодых специалистов из числа педагогов оставаться в профессии тем, что позволяет участвовать в ипотечных программах на льготных условиях:

- «Дом для учителя»;

- «Ипотека для молодых учителей»;

- «Социальная ипотека».

Финансовая помощь со стороны государственного Агентства Ипотечного Жилищного кредитования может выражаться следующим образом:

- предоставляется субсидия для погашения уже оформленного долга по ипотеке в размере до 40%;

- дается право на получение материальной помощи со стороны государства на оплату первоначального взноса необходимого при оформлении кредита;

- получение ссуды в кредитной организации происходит на упрощенных условиях;

- предлагается приобрести жилье по сниженной цене из госфонда.

Но обязательным является не менее чем трехгодовой стаж и работа по специальности на момент подачи заявления, достаточный уровень заработной платы.

Ученые

Продвигая научные разработки российских ученых, государство изыскивает возможности для создания им нормальных жилищных условий: предоставляет единовременную субсидию молодым ученым, которую подтверждает сертификат.

Жилищный сертификат служит основанием для приобретения жилья или начального капитала при оформлении большего ипотечного кредита в банке-участнике программы субсидирования.

Другие категории

Граждане России, занимающие другие должности в бюджетной сфере, тоже вправе рассчитывать на льготную ипотеку, если они нуждаются в жилье. В частности:

- молодые или многодетные семьи;

- имеющие длительный стаж работы в государственных структурах — более 25 лет;

- обладающие редкой профессией, в которой данный регион заинтересован.

Субсидия на ипотеку бюджетникам: документы

Трудно сказать точно, какие именно документы на каком этапе вам могут понадобиться. Все зависит от программы в вашем регионе, конкретных условий займа и банка. Вот примерный список документов, которые могут вам пригодиться на всем пути получения кредита. Не забудьте всегда и везде делать копии.

- Сертификат на льготы

- Паспорта всех членов семьи, свидетельства о рождении детей

- Справка о составе семьи

- Справка с места работы о стаже и среднем доходе

- Копия лицевого счета всех членов семьи, чтобы просчитать общий доход

- Когда квартира уже приобретена, необходимо принести все документы на нее: договор купли-продажи, свидетельство о праве собственности и т.д.

- Справка об отсутствии задолженности

По сути на первых этапах кредит оформляется так же, как и любой другой. Сначала подаете документы, свою анкету и все справки, которые банк будет тщательно проверять и рассматривать. Сюда же прикладываете сертификат на льготы. Если ответ положительный, можете смело искать жилье. Иногда жилье предоставляет государство по ценам гораздо более низким, чем на рынке недвижимости. Ну а затем уже можно оформлять кредитный договор.

Наиболее частый путь развития событий – это получение кредита с низкой процентной ставкой, а затем ежегодно государство возвращает определенный процент.