Виды погашения кредитов

Существует 2 способа погасить кредит. Первый – аннуитетный (выплата платежей). Он предполагает оплату долга в одинаковом размере на протяжении всего срока действия соглашения. Второй – дифференцированный (по процентам). При этих кредитах величина ежемесячных выплат постепенно уменьшается, потому что проценты начисляют на оставшуюся сумму задолженности.

Кредиты по срокам их погашения

Важным критерием, по которому заёмщики выбирают необходимый вид кредита, является срок возврата банковских средств. Зачастую – это самый важный показатель, на который ориентируются граждане при выборе вида кредита.

В зависимости от срочности возврата, виды кредитов по срокам погашения бывают:

- онкольными (когда открывается кредитная линия, которую обычно используют брокеры);

- овернайт (предполагает выдачу кредита на 1 ночь, применяется в инвестициях между банками);

- сверхсрочными (срок выплаты кредитных средств – не более 3-х месяцев);

- краткосрочными (выдаётся на срок до 1 года);

- среднесрочными (займы от 1 года до 5 лет);

- долгосрочными (срок кредитования – от 5 лет).

Топ-6 организаций, чтобы получить кредит под залог коммерческой недвижимости

Взять кредит под залог коммерческой недвижимости можно в банке, но количество предложений будет ограниченным. Также можно обратиться к кредитным брокерам, предлагающим быстрое решение за минимальное время или в консалтинговые компании. Ниже представлены 6 финансовых организаций, в которых оформляются кредиты под залог коммерческой недвижимости.

| Название банка | Возможная сумма | Процентная ставка | Сроки |

БЖФ банк | до 20 млн. рублей | от 12,49% | до 20 лет |

Россельхозбанк | до 200 млн. рублей | от 8% | до 15 лет |

Совкомбанк | до 30 млн. рублей | от 11,9% | до 10 лет |

РКБ | до 10 млн. рублей | от 9,9% | до 10 лет |

| ЛионКредит | До 200 млн. рублей | от 10,2% | до 35 лет |

Легко-Залог | до 100 млн. рублей | от 7,5% | до 30 лет |

Чтобы сделать оптимальный выбор, необходимо детально изучить все кредитные предложения.

БЖФ банк

Здесь можно взять займ до 20 млн. рублей без подтверждения дохода (до 70% от стоимости залогового коммерческого объекта) под залог недвижимости, расположенной в Москве и области, Санкт-Петербурге и Ленинградской области. Для других городов, в которых имеется представительство банка, максимальная сумма кредита уменьшается до 10 млн. рублей.

Выдает кредиты под залог коммерческой недвижимости физическим лицам в возрасте от 21 года до 65 лет на дату полной выплаты долга. Наличие российского гражданства обязательно.

Россельхозбанк

Оформляет займы под залог нежилых помещений физическим лицам как отдельный вид ипотеки. На выданные в кредит денежные средства можно приобрести:

- здание или сооружение нежилого типа, расположенное на участке, принадлежащем продавцу на праве собственности не менее 1-го года либо используемого по договору аренды, срок которой заканчивается не раньше, чем через 2 месяца после полной выплаты долга;

- нежилые помещения, расположенные в зданиях как жилого, так и нежилого фонда (требований к наличию права собственности на участок, на котором они расположены, не имеется).

Взять такой кредит можно только на 8 лет, но можно оформить дополнительные льготные условия на первый год выплат.

Максимальная сумма — 200 млн. рублей, не более 80% от рыночной стоимости объекта обременения.

Совкомбанк

Самый лояльный банк, в котором можно под залог коммерческой недвижимости быстро получить кредит без подтверждения дохода.

Выдает до 30 млн. рублей — не более 60% от рыночной стоимости объекта.

Срок кредита определяется возрастом заемщика, на момент полной выплаты ипотеки ему должно быть не более 85 лет (минимальный возрастной порог — 20 лет).

Главное преимущество — рассматривает заявки на кредит в 74-х регионах, что является максимальным показателем среди банков, выдающих займы под коммерческую недвижимость.

РКБ

Консалтинговая компания, сопровождающая сделку по оформлению кредита под залог нежилой недвижимости до момента получения физическим лицом требуемой суммы. Работает с крупнейшими банковскими учреждениями, в том числе, со Сбербанком, ВТБ, Газпромбанком и т.д.

Принимает предварительное решение сразу в день обращения. Предоставляет возможность взять ипотеку без подтверждения доходов, но если представить справку 2-НДФЛ либо по форме банка, размер ставки уменьшиться на 2,5%.

Перед подачей заявки можно сделать предварительные расчеты сразу на сайте РКБ.

ЛионКредит

Брокерская компания, оказывающая помощь в оформлении ипотеки без подтверждения доходов.

Требования к заемщику минимальные:

- возраст 2106 лет;

- наличие гражданства РФ;

- личный паспорт;

- наличие стажа от 3-х месяцев на текущем месте работ.

Можно получить одобрение по займу даже если кредитная история не является идеальной и уже получены отказ в других финансовых организациях.

Легко-Залог

Одно из самых выгодных предложений для оформления кредита под залог нежилого помещения, расположенного в Москве или области, Санкт-Петербурге либо в Ленинградской области.

В качестве объекта обременения рассматривает любой тип недвижимости, в том числе, коммерческую.

Выдает до 100 млн. рублей, при этом объем заемных средств может достигать до 90% от рыночной стоимости объекта залога.

Для получения нужной суммы потребуется только заполнить простую форму и отправить заявку. Денежные средства будут выданы уже в день обращения.

Типы коммерческого кредита

Распространённые виды кредитования коммерческой направленности таковы:

- Коммерческая ипотека. По принципу взаимодействия сторон (банк и заёмщик) аналогична обычной ипотеке. Различие лишь в том, что приобретается не жильё, а коммерческая недвижимость (офисные и производственные помещения, склады и другие объекты).

- Лизинг. Это кредитование имеет второе название – финансовая аренда. Услуга заключается в получении заёмщиком от лизингодателя определённого товара (оборудование, недвижимое имущество). Им можно распоряжаться по своему усмотрению и постепенно за него расплачиваться.В собственность заёмщика объект лизинга перейдёт только после выплаты всей суммы договора. Преимущество данного кредитования состоит в наличии налоговых льгот, предусмотренных законом.

- Овердрафт. Кредитная линия для физических и юридических лиц. Имеет определённый лимит с размером, зависимым от оборотов по счёту. При этой форме кредитования заёмщик должен погашать овердрафт в полном объёме, а затем он сможет вновь использовать выделенные средства.

- Товарный кредит. Его особенность – получение от кредитной организации необходимого товара с последующей выплатой заёмных денег и начисленных процентов.

Помимо вышеперечисленных видов, на практике встречаются и менее распространённые, например, ломбардный кредит. Он выдаётся на короткий срок (до 2-х недель) при наличии у заёмщика ликвидного имущества, которое он может предложить в качестве залога. Такой кредит более выгоден кредитору. Ведь в случае его непогашения в заявленный срок имущество реализуется по большой стоимости, чем выданная на руки заёмщику сумма (обычно до 60% от реальной цены).

Государственные кредиты

Эти виды банковских кредитов – бюджетные средства, которые централизованно выделяются отдельным субъектам в своей стране (регионам, фондам, организациям различного типа) или другим государствам. Для их выдачи получатели должны согласиться на выполнение определённых условий, выдвигаемых кредитором.

Госкредиты могут выдаваться в формате:

- дотаций (пособия физическим и юридическим лицам на покрытие убытков или другие цели);

- субвенция (денежное пособие муниципалитетам от государства на определённые цели и сроки);

- инвестиционных налоговых кредитов (предоставление средств организациям по региональным, местным налогам на прибыль на срок от 1 года до 10 лет).

Иностранные и международные займы

Под иностранными кредитами подразумеваются заимствованные средства, которые зарубежные государства или их банковские и другие учреждения выдают бюджету России или хозяйствующим субъектам, действующим на её территории.

Международный кредиты – это займы, участниками договора по которым являются представители разных стран.

Как получить кредит под залог спецтехники

Процедура получения кредита под залог спецтехники мало отличается от оформления других видов ссуд. Но следует знать, что решение о принятии такого вида обеспечения принимается только после тщательного анализа ситуации, на что может потребоваться довольно много времени.

Рассмотрим процедуру получения ссуды под залог спецтехники по шагам:

- Выберите подходящее предложение банковской организации и соберите необходимый комплект документов. Узнать список конкретных документов можно на сайте банка, по телефону контактного центра или у сотрудников отделения.

- Представьте пакет документов и заполните анкету-заявку на получения кредита. В ней потребуется указать личные и контактные данные, информацию о доходах, расходах и других кредитных обязательствах. Не стоит пытаться скрывать от банка наличие других кредитов, т. к. это легко проверяется.

- Дождитесь одобрения сделки. Обычно решение банк принимает за 1-5 дней, но иногда на это требуется больше времени, особенно если кредит оформляется в удаленных регионах.

- Подпишите договор и получите средства. Обязательно изучите перед подписанием все документы и задайте все возникшие вопросы. Это позволит исключить возникновение неприятных ситуаций при обслуживании кредита.

Почему не стоит бояться брать кредит под залог бизнеса

Зачастую предприниматели используют кредитные средства для преодоления финансовых трудностей в бизнесе. В этом случае желание как можно быстрее выплатить кредит постоянно сопровождает их вплоть до момента полного погашения долга.

Однако далеко не все задумываются о возможных последствиях и со временем накапливают все больше долгов. По словам Уоррена Баффета, в подобной ситуации находился Дональд Трамп, когда не оценивал окупаемость своих займов.

Использование кредита на развитие бизнеса под залог возможно только в некоторых обстоятельствах. Разберем, в каких случаях кредитные средства поспособствуют расширению бизнеса и как оценить их влияние конкретными показателями.

Развитие собственного дела за счет личных средств возможно, но это очень длительный процесс. При таком подходе предприятия малого бизнеса даже в случае высокой рентабельности вероятно никогда не дорастут до уровня среднего бизнеса. Даже если и разовьются со временем, то на это потребуется очень много лет.

Предположим, что вы вложили в свое дело на начальном этапе 2 млн руб. Дела идут очень хорошо, ежегодно вы получаете 50 % прибыли, которую полностью вкладываете в дальнейшее развитие предприятия.

Посчитаем, сколько вы заработаете за 10 лет:

- за 1-й год – 2 млн + 50 % = 3 млн.

- за 2-й год – 3 млн+ 50 % = 4,5 млн.

- …

- за 10-й год — 115 млн.

Спустя 10 лет сумма средств, находящихся в обороте, увеличилась с 2 до 115 млн. Предприятие с таким капиталом – это все еще малый бизнес. Выходит, что вы в течение 10 лет работаете, не выплачиваете себе проценты с прибыли, все деньги вкладываете в развитие компании и не достигаете даже уровня среднего бизнеса. Выход из подобной ситуации – кредиты малому бизнесу под залог.

Предприятия среднего и крупного бизнеса активно берут займы для расширения масштабов работы. Рассмотрим в качестве примера средние предприятия «Магнит» и «Билайн». У первого в 2017 году было приблизительно равное соотношение собственных и заимствованных средств, у второго – кредитных денег вдвое больше собственных.

При разумном использовании кредит для бизнеса работает как система закиси азота для авто. Но, как и в автомобиле, без причины его подключать нецелесообразно.

Получение и обслуживание кредита

При таких условиях могут выдаваться крупные суммы, используемые для покупки оборудования, или вовсе могут заключаться контракты, на основании которых банк сам переводит средства продавцу техники, после чего на нее накладывается обременение и она передается заемщику.

Обычно требуется уплачивать определенную комиссию за обслуживание кредита, причем эти условия зависят от самого банка.

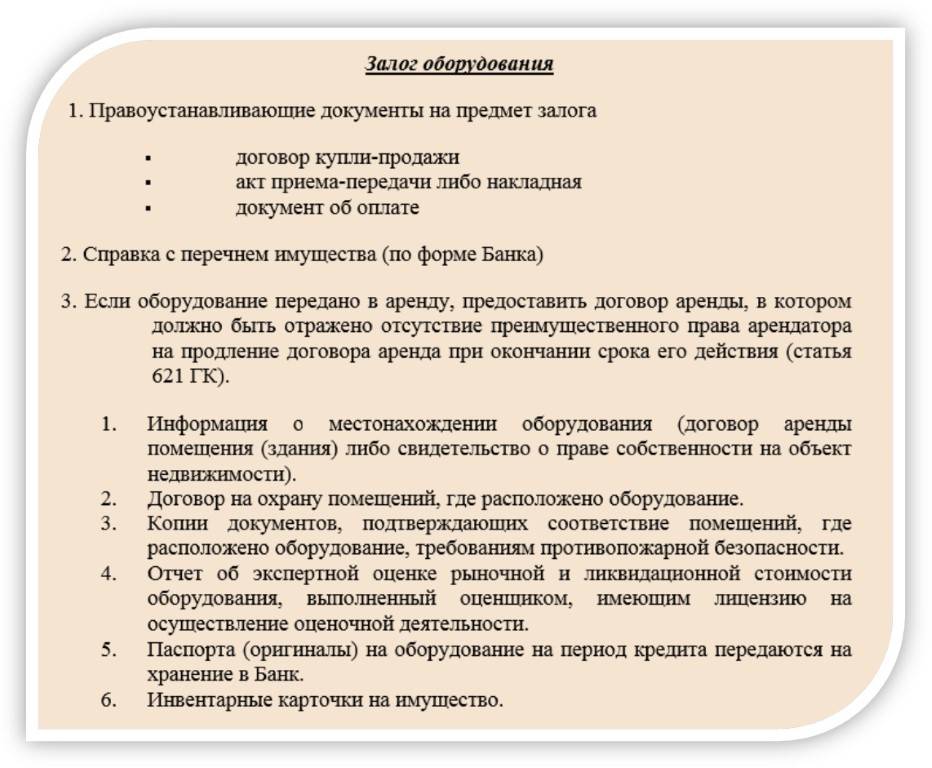

Документы при кредите под залог оборудования. Фото:pravopark.ru

Документы при кредите под залог оборудования. Фото:pravopark.ru

Как погашается кредит

Погашать данные виды займов можно разными способами, причем обычно они прописываются в самом договоре. Используются для этого варианты:

- ежемесячное или ежеквартальное перечисление средств;

- дифференцированные или аннуитетные платежи;

- по индивидуальному или сезонному графику.

Предприятия переводят средства банку с помощью платежного поручения или через расчетный счет, открытый в организации. Регулируется процесс получения кредита компаниями ФЗ №395-1, ФЗ №86 и ФЗ №218, а также многочисленными статьями НК.

На каких условиях выдается

Перед оформлением такого кредита, по которому оборудование для работы фирмы передается в залог банку, учитываются условия:

- именно залог повышает вероятность одобрения кредита, так как у начинающих компаний, нуждающихся в заемных средствах, имеется либо небольшая, либо нестабильная прибыль, поэтому наличие обеспечения повышает вероятность для банков, что выданные ими средства будут возвращены заемщикам;

- в качестве залога может использоваться оборудование для производства разных товаров или продукции, транспортные средства или спецтехника;

- допускается накладывать обременение на покупаемое оборудование или на технику, которая уже использовалась компанией для работы, причем некоторые банки предоставляют возможность за счет заемных средств покупать даже б/у оборудование, но оно должно быть в хорошем состоянии;

- обязательным условием является то, что вся техника должна быть исправна и ликвидна, а также на ней не должно быть иных обременений, представленных в виде ареста или залога;

- не допускается, чтобы на него претендовали третьи лица.

Важно! Перед передачей техники в залог проводится ее оценка независимыми экспертами, причем в зависимости от полученного результата определяется максимальная сумма, которая может быть выдана заемщику.

Ставки процента

Каждый банк использует собственные ставки, причем обычно они зависят от характеристик и размеров фирмы. Обычно ставка для компаний при предоставлении оборудования в залог варьируется от 16 до 20 процентов.

Какие требования предъявляются

Чтобы компания получила кредит на таких условиях, должны учитываться требования:

- заемщиком может быть ИП или фирма;

- работать организация должна не меньше полугода;

- фирма должна быть российской;

- у нее должна иметься отчетность, подтверждающая эффективную деятельность;

- у фирмы обязана иметься положительная кредитная история.

Важно! Условия могут значительно отличаться в разных банковских учреждениях. Что такое залог при получении кредита, расскажет это видео:

Что такое залог при получении кредита, расскажет это видео:

Какие подготавливаются документы

Чтобы фирмы получила займ, нужно подготовить документацию:

- налоговая и финансовая отчетность;

- правильно составленная заявка;

- копии учредительной документации;

- регистрационные документы;

- лицензии и прочие разрешения на работу;

- выписка из ЕГРЮЛ;

- паспорта руководителей фирм;

- иные документы, которые потребуются банку для подтверждения платежеспособности потенциального заемщика.

Важно! Особенно много внимания уделяется документам на залоговое оборудование

Сроки и размер кредита

Максимальная сумма, которая предоставляется в кредит, зависит от оцененной стоимости самого оборудования. Обычно не превышает займ 60% от этого показателя.

Выдается кредит на разный срок, но обычно он варьируется от 5 до 7 лет. Такие сроки обусловлены высокой амортизацией техники, поэтому уже через несколько лет использования на предприятии она теряет свою первоначальную высокую стоимость.

Требования к заемщику и залогу

Основные требования к юридическому лицу для получения кредита под залог приобретаемой недвижимости:

- не обязательно иметь российское гражданство, но нужно быть резидентом РФ;

- годовая выручка хозяйства или организации не должна превышать 400 млн р.;

- возраст не более 65-70 лет на момент полного погашения кредита.

Требования в том числе распространяются на индивидуальных предпринимателей. Срок ведения деятельности должен быть не менее определенного срока: трех месяцев для торговой отрасли, от года для сезонных видов, от полугода для всех остальных видов.

У бизнеса не должно быть признаков банкротства, желательна положительная кредитная история. Минимальный возраст для подачи заявки обычно от 21 года.

Для объекта обеспечения следующие требования:

- Без обременения, участия в судебных спорах.

- Нет ареста на недвижимости.

Площади, располагающиеся на последних этажах, проверяются на предмет дефектов, осматривается кровля.

Процедура согласования и оформления кредита

Оформление кредита под залог квартиры (или другой недвижимости) производится в несколько этапов. Получить деньги срочно, за 1 день, не получится.

1 Выбор банка

Начинают оформлять сделку с выбора банка:

Если заявитель является постоянным клиентом банка, то ему в первую очередь следует обращаться в эту кредитную организацию. В других случаях, заемщик определяет кредитора, основываясь на следующих параметрах:

- какой процент скидки устанавливается банком от рыночной стоимости залога;

- максимальная сумма и срок кредитования;

- величина процентной ставки;

- возможность подать заявку онлайн;

- дополнительные расходы, комиссии;

- срок рассмотрения заявки;

- удобство погашения кредита: возможность погашения онлайн, наличие сети банкоматов в районе проживания или работы заемщика;

- отзывы о кредитной программе банка в Сети.

2 Изучение условий кредитования

Следующим этапом является изучение условий кредитования у конкретного кредитора.

Наиболее распространен залог квартиры, в которой никто не проживает, и никто не прописан. Если у заемщика имеется в собственности другое имущество, которые он желает заложить, ему потребуется предварительно согласовать возможность сделки с банком.

В целом условия кредитования являются стандартными. Они расположены на официальных сайтах банков.

Для изучения ежемесячной суммы погашения, полной стоимости сделки, клиент может воспользоваться специальным калькулятором, расположенным на интернет-странице. С его помощью можно рассчитать максимально возможную сумму кредита в зависимости от доходов заемщика, определиться со сроком кредитования.

3 Заполнение анкеты-заявки

Далее потребуется заполнить анкету заявку. Сейчас это можно сделать не только в представительстве банка, но и через интернет.

Например, анкета-заявка от Газпромбанка:

Данный этап является самым ответственным. От полноты и правильности внесения данных зависит принятие банком решения. Если в заявке указываются недостоверные сведения или служба безопасности банка высказывает сомнение в их правдивости, в выдаче кредита будет отказано.

4 Сбор документов

В первую очередь потребуется заказать выписку из ЕГРН. Это можно сделать онлайн, или через официальный запрос в уполномоченных органах.

Далее следует собрать все требуемые документы по списку и произвести оценку рыночной стоимости имущества. Обычно банки принимают отчет от любой официально работающей оценочной компании, однако предварительно этот вопрос необходимо также согласовать с банком, чтобы у него не возникло сомнений относительно компетентности оценщика.

Дополнительно заемщик собирает документы на себя, супругу/га в соответствии требованиями кредитора.

5 Передача документов в банк на рассмотрение

Некоторые кредитные компании выносят предварительное решение о выдаче займа на основе сканированных копий документов. Поэтому собранный пакет просто прикрепляется к анкете-заявке и отправляется в банк через интернет.

Есть кредиторы, которые требуют предоставления оригиналов документов сразу при оформлении заявки. В этом случае заемщику придется сдать пакет непосредственно сотруднику кредитной организации.

Срок рассмотрения заявки от 5 до 10 рабочих дней. В это время могут быть затребованы дополнительные документы, выдвинуты требование предоставления поручительства или дополнительного залога и т. д.

После принятия банком решения о предоставлении кредита, заемщик официально оповещается об условиях кредитования. Срок действия решения в банках разный от 30 до 90 дней.

6 Страхование имущества

Клиенту до оформления кредитного договора потребуется застраховать имущество в компании, которую укажет банк. Часто в банках находятся представители страховщиков, поэтому сделка производится в день подписания договоров на выдачу кредита.

7 Подписание и регистрация договоров

В назначенный день, заемщик вместе с созаемщиками, поручителями, залогодателями (если имущество принадлежит третьему лицу) приходят в банк для подписания кредитного договора, договора залога, сопутствующих документов.

Договор залога передается на регистрацию.

8 Выдача кредита

После регистрации сделки в уполномоченных органах, производится непосредственно выдача денег на счет заемщика или дебетовую карту. Кредит предоставляется разово, проценты начисляются на остаток долга, оплата производится аннуитетными платежами.

ТОП-5 банков, предоставляющих кредит под залог спецтехники

Предложений по кредитам, где залогом может выступать спецтехника, немного и ориентированы они главным образом на юридических лиц. Впрочем, найти подходящее предложение физическому лицу вполне реально, особенно при проживании в Москве, Санкт-Петербурге и других крупных городах, где присутствует множество финансовых организаций.

Приведем пять самых популярных банков, предоставляющих кредит под залог спецтехники:

| Наименование банка | Процентная ставка |

| ББР Банк | от 17,5% |

| Витабанк | от 17 до 22,5% |

| Банк Возрождение | от 16,5% |

| Народный Инвестиционный Банк | от 12 до 36% |

| Банк Русь | от 11,9 до 20,9% |

ББР Банк

ББР Банк готов предоставить клиентам по программе “Кредит под залог движимого имущества” кредит в размере от 150 тыс. до 3 млн рублей на срок от 2 до 3 лет. Средства выдаются под уже имеющуюся у заемщика технику, и никакого первоначального взноса по кредиту не предусмотрено. В качестве дополнительного обеспечения можно предоставить поручительство физического лица. Перед получением кредита придется провести оценку спецтехники, а также оформить договор имущественного страхования.

Витабанк

В рамках программы “Потребительский кредит” Витабанк готов предоставить ссуду с залогом спецтехники на период до 2 лет, ее размер составляет от 100 тыс. до 15 млн рублей. Заемщик может в любой момент погашать кредит досрочно без дополнительных комиссий. Интересной особенностью Витабанка является возможность согласовать индивидуальный график платежей по кредиту, например, перенеся выплату основного долга на конец периода кредитования или учитывая сезонность доходов.

Банк Возрождение

Банк Возрождение готов предоставить кредит “Залоговый” на период до 5 лет. Его сумма составит от 500 тысяч до 10 млн рублей. Страхование имущества необходимо оформлять только при получении кредита, превышающего 3 млн рублей. Банк выдает данный кредит также в долларах и евро со сниженной ставкой.

Народный Инвестиционный Банк

Народный Инвестиционный Банк готов выдать кредит под залог спецтехники, при этом его сумма и возможный срок определяются индивидуально в каждом конкретном случае. По стандартным условиям ссуду можно получить на период до 2 лет. Следует заметить, что за выдачу кредита взимается единовременная комиссия в 1% от его суммы, размер которой может быть увеличен по решению кредитного комитета.

Банк Русь

Банк Русь готов рассматривать залог спецтехники только в рамках программы “Кредит на погашение кредита”. Минимальная сумма кредита составляет 50 тысяч рублей, а максимальная зависит от предоставленного обеспечения и его оценки. Интересно предложение кредитной организации длительными сроками кредитования, которые могут достигать 8 лет.

Советы по оформлению

Рассмотрим для начала процедуру оформления, которая выглядит так:

- Вы обращаетесь в конкретное банковское учреждение и получаете полную информацию о выбранной программе.

- Если необходимо, разрабатываете бизнес-план, указываете в нем своих партнеров.

- Собираете полный перечень необходимой документации.

- Подаете заявку на заем.

- Банковская организация рассматривает ее, осуществляет анализ деятельности компании.

- Выносится решение по заявке.

- Вы подписываете договор, при необходимости вносите залог, а банковская организация перечисляет вам средства.

Отметим, что у сделок такого рода имеются «подводные камни». Рассмотрим их подробнее:

1. Процентные ставки

Чаще всего довольно высокие. При этом период погашения может быть коротким. Если вы видите такие расхождения, то у вас есть серьезный риск потерять фирму.

2. Мелкий шрифт в договоре

Внимательно читайте все, что написано таким шрифтом. Часто банковские организации прописывают таким образом различные примечания. Получается, что у банка развязаны руки, а вы попадаете в невыгодное для себя положение.

3. Ликвидность

Очень важный нюанс. Вы предоставляете банковской организации важные объекты вашей фирмы, а после оценки оказывается, что у имущества низкий уровень ликвидности, а значит, деньги вы не получите.

4. Процесс оценки имущества

Оценивается все: начиная от зданий, заканчивая веником и лопатой. Поэтому, в случае неуплаты по долгу, вы потеряете все.

Специалисты советуют предпринимателям оформлять подобный заем, если вы полностью уверены, что сможете его выплатить. Оценивайте свой возможности реально.