Действия при отказе от банковской страховки

Оформлять отказ от страховки после получения кредита следует только после ознакомления с условиями кредитования и страхования. Действовать по предложенной ниже инструкции следует только, если условия потребительского кредита не предусматривают повышение ставки при отказе от страховки, в противном случае действовать следует в порядке, предложенном в статье на нашем сайте (порядок действий на примере отказа от страховки ВТБ).

Порядок действий в соответствии с законом об отказе от страховки по кредиту предполагает:

- Заключение навязанной страховки, в том числе подписание заявления о том, что страхование добровольное, оформление договора и оплату страхового взноса.

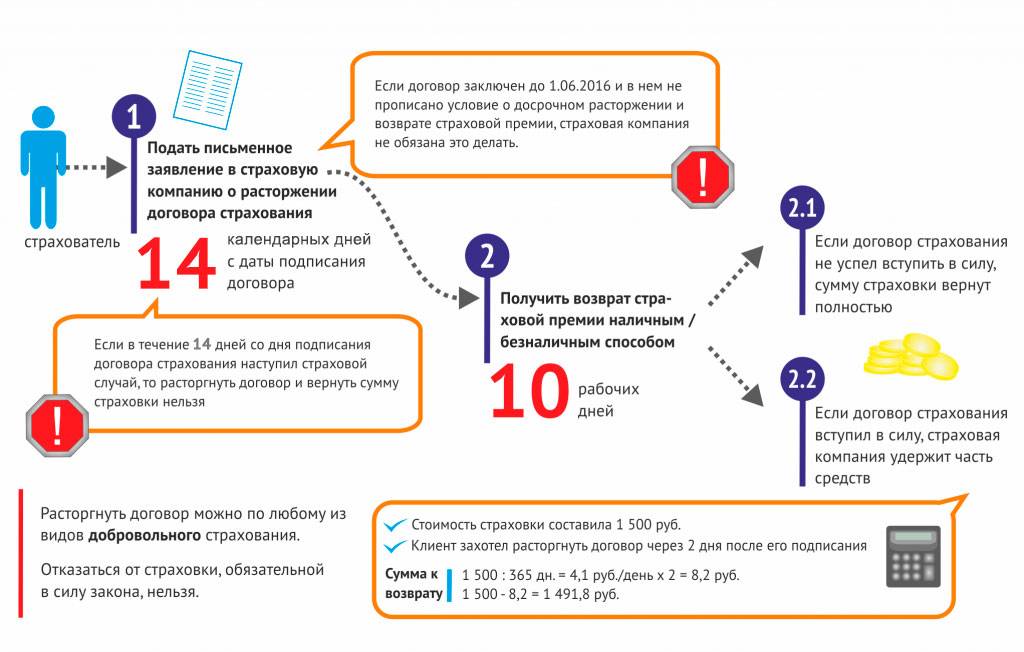

- Направление заявления об отказе от страхования в течение 14 календарных дней с требованием вернуть денежные средства внесенные в качестве оплаты.

- В случае отказа страховщика, а равно невыплате в указанный срок денежных средств – обращение в суд.

Первый пункт не вызывает на практике вопросов

Обращаем внимание, что с условием о страховании в момент оформления заемщик согласен, поскольку если объявить об отказе от страхования до оформления займа, банк откажет в выдаче кредита или существенно увеличит ставку. Закон не запрещает сначала согласиться с условиями страхования, а впоследствии, воспользовавшись правом на отказ от страховки по кредиту, расторгнуть договор без указания причин

Форма заявления отказа от страховки: образец и инструкция по оформлению

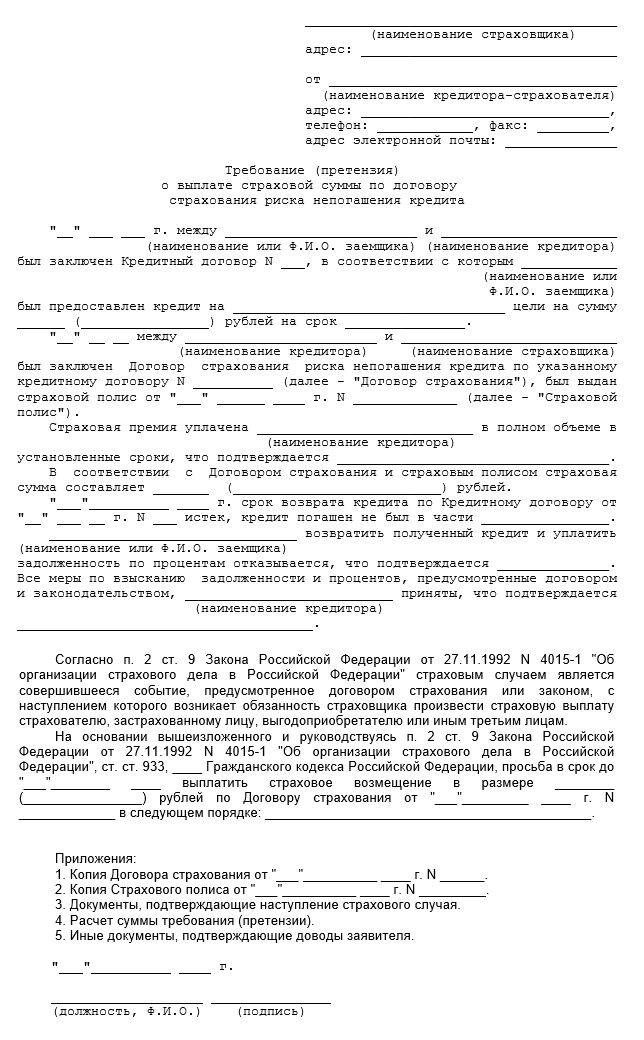

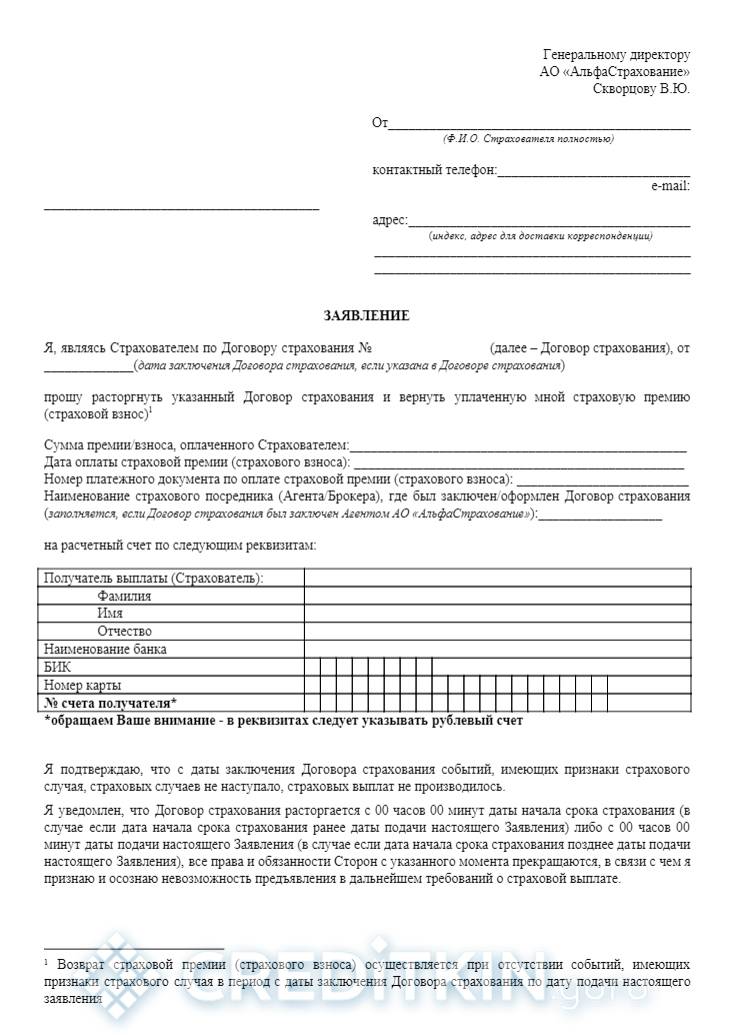

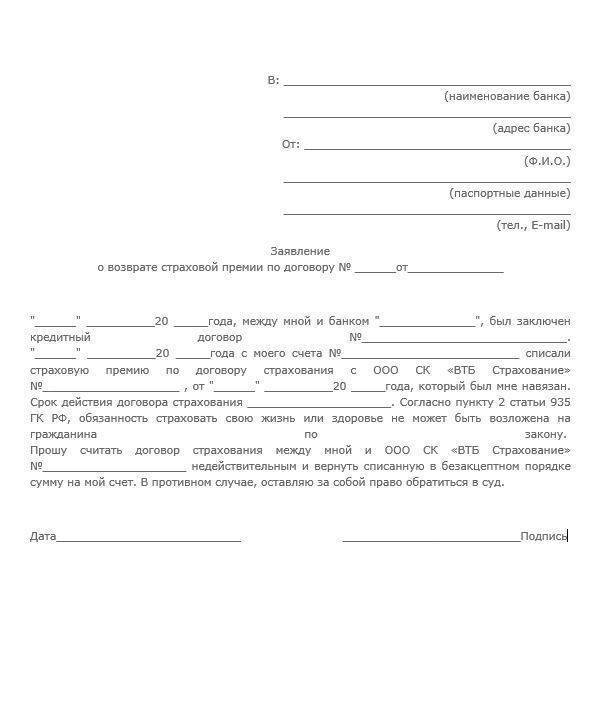

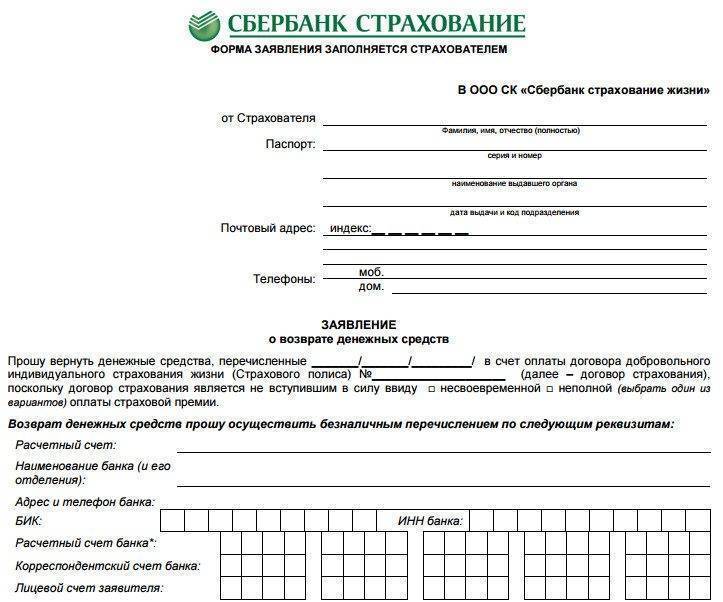

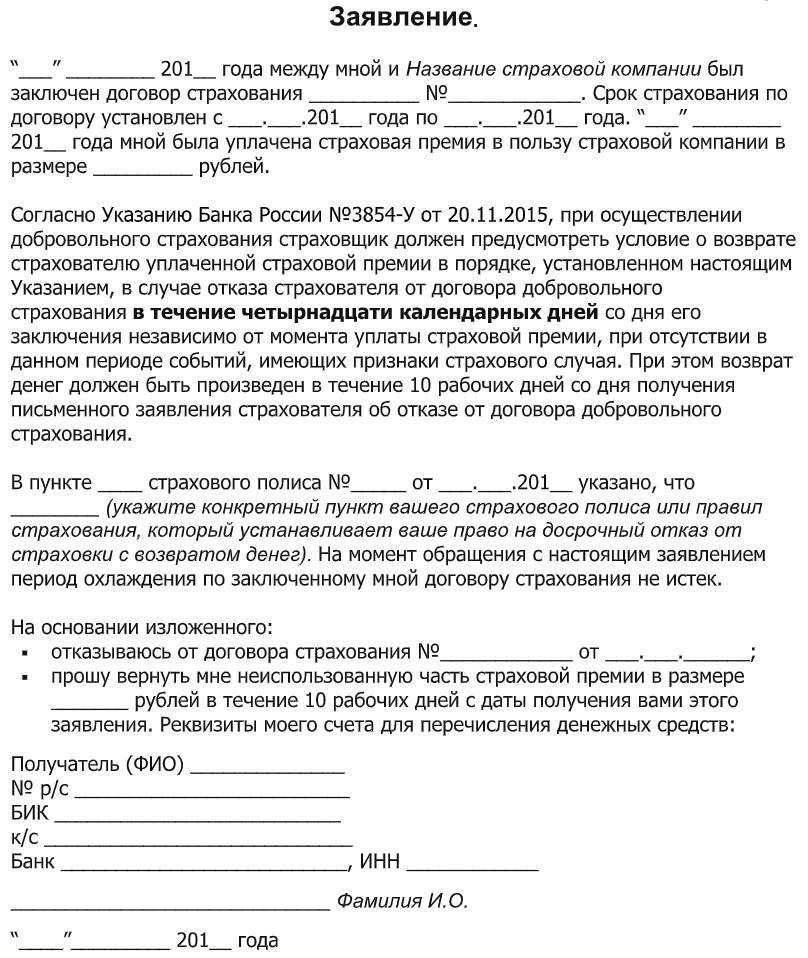

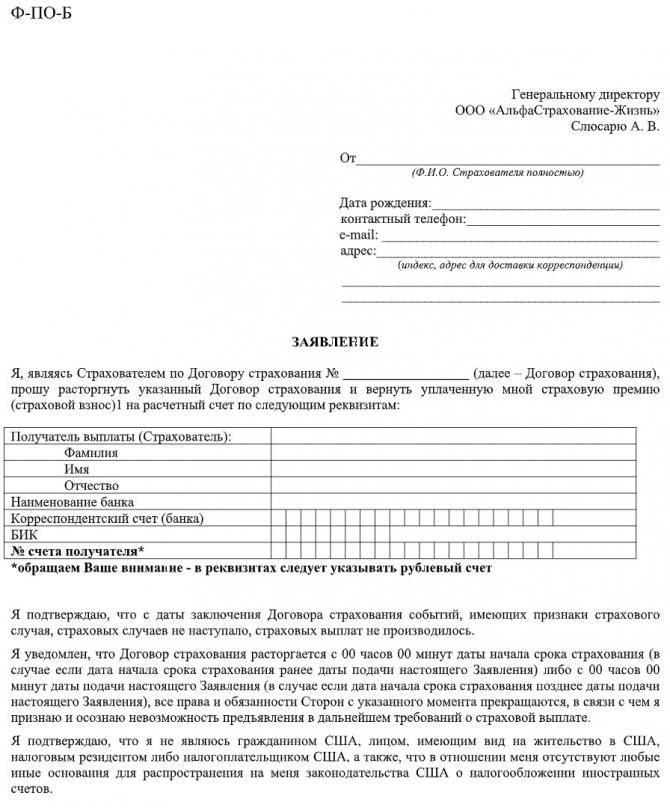

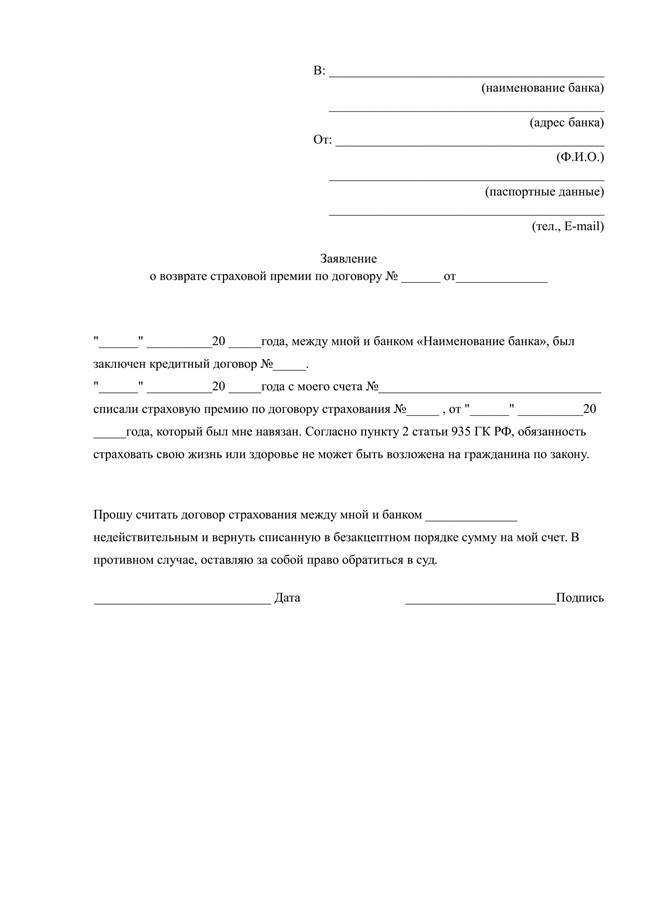

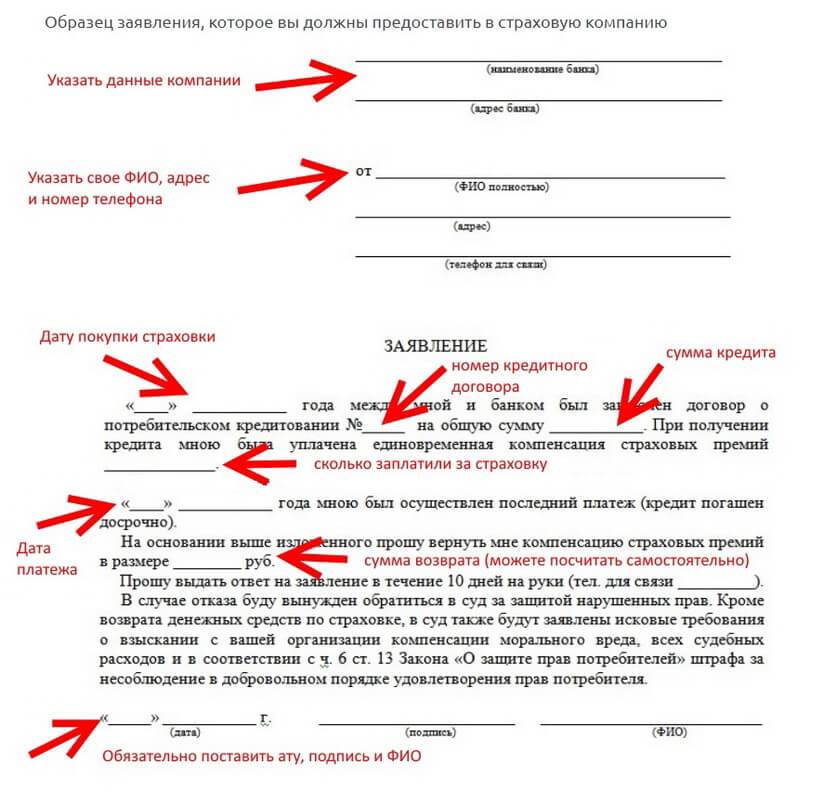

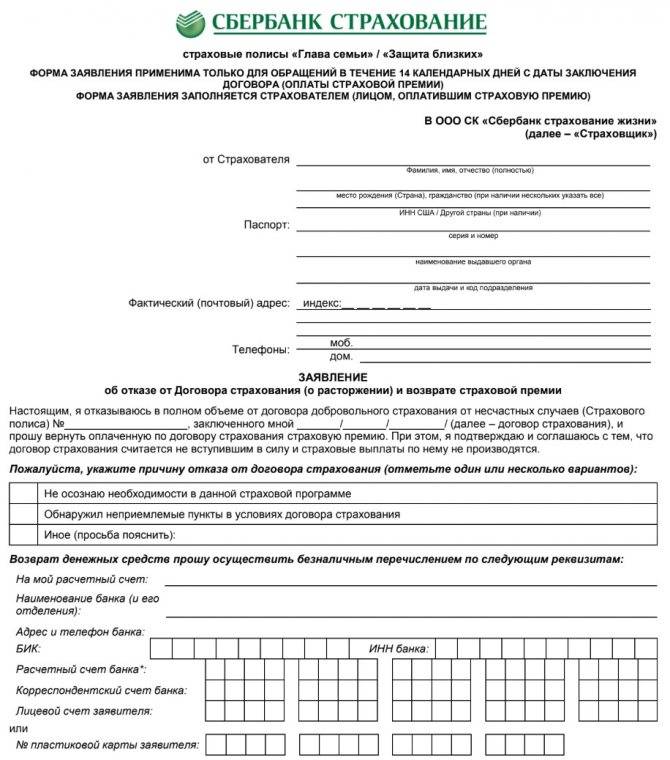

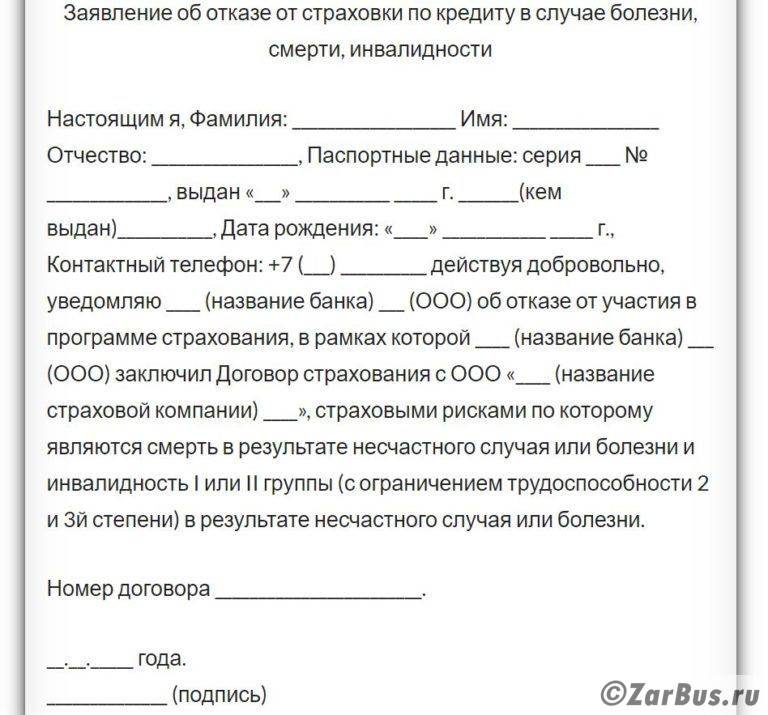

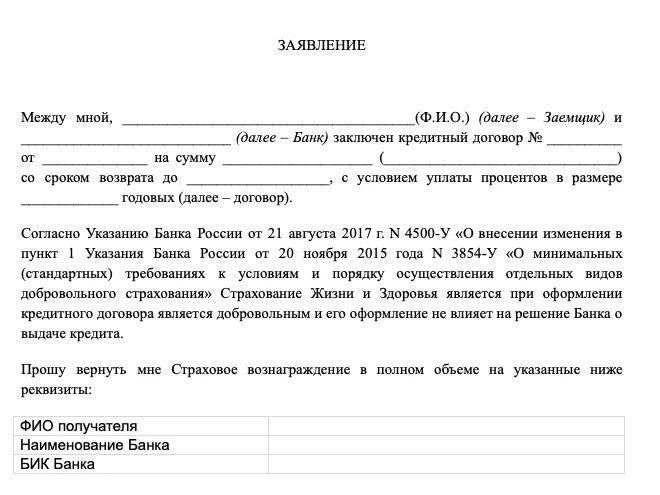

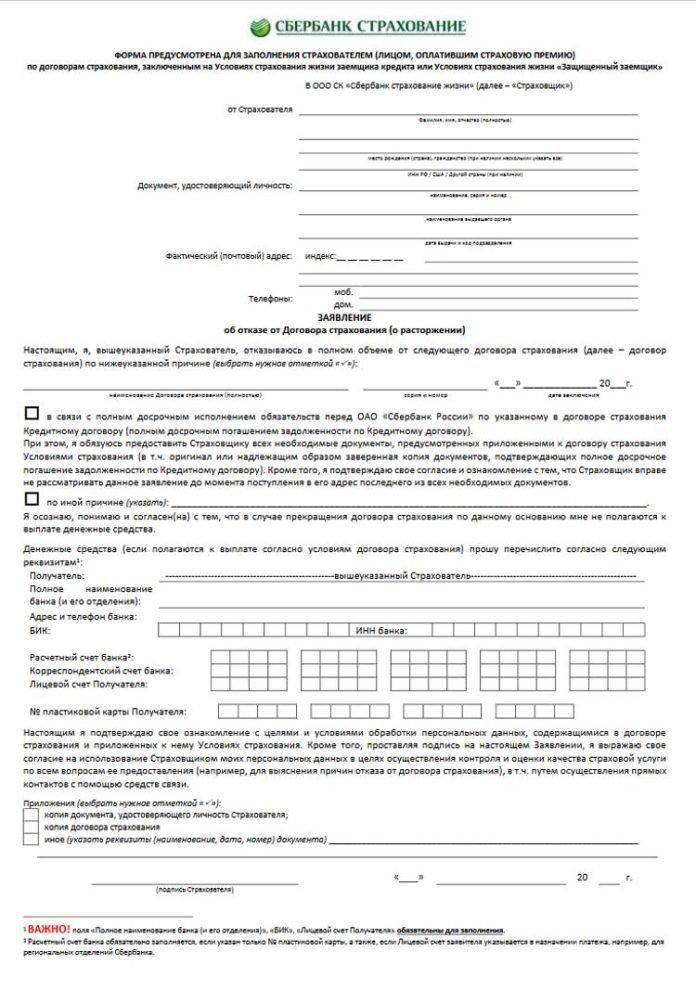

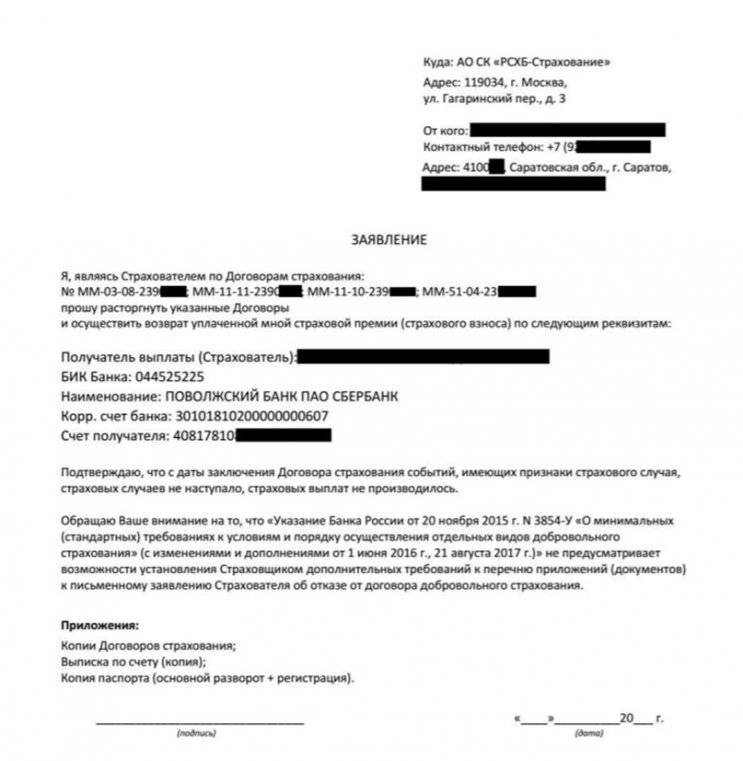

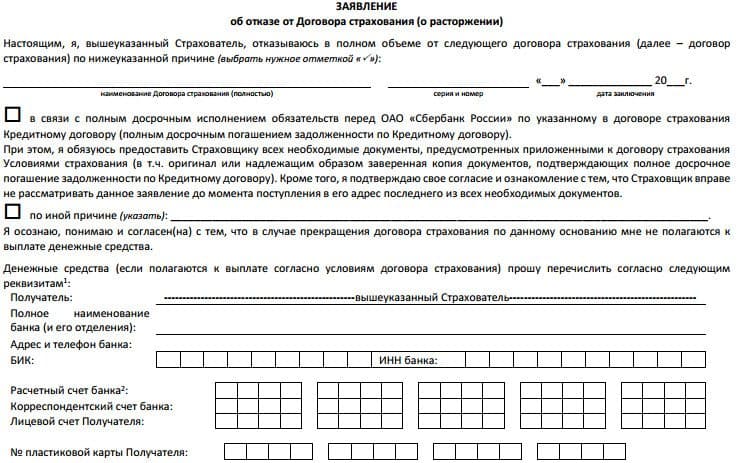

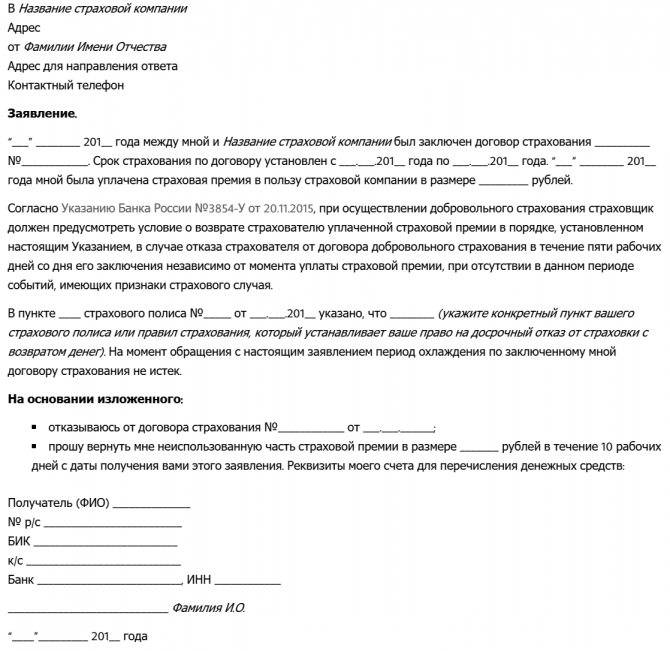

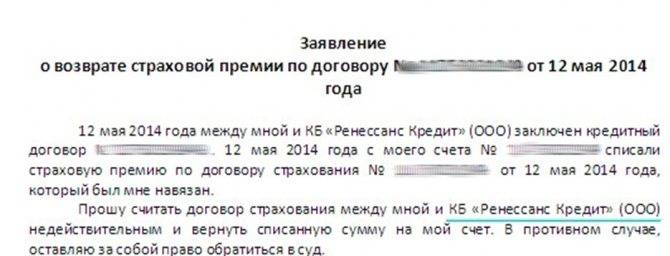

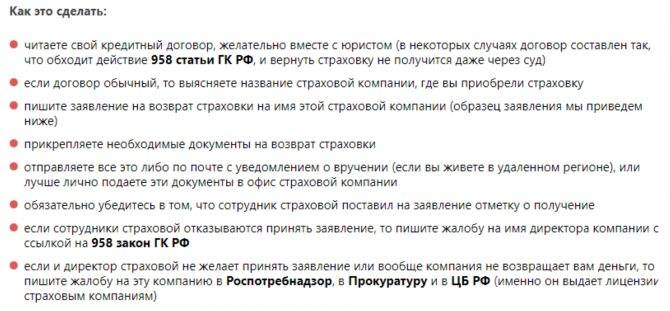

Закон об отказе от страховки по кредиту не содержат дополнительных требований к оформлению заявления. Документ может быть как напечатан, так и написан от руки

На нашем сайте предоставлен, обратите внимание, что использовать его следует с внесением сведений в соответствии с условиями страхования

Отказ от страховки — заявление на возврат оформляется в простой письменной форме и должно содержать следующие сведения:

- наименование страховщика – компании, с которой заключен страховой полис;

- наименование и контакты заявителя – расторгнуть страховку вправе только страхователь, лицо заключившее договор;

- наименование документа (в рассматриваемом случае – заявление о расторжении);

- текст заявления – следует указать информацию о заключенном договоре страхования, в том числе номер, дата, размер оплаченной страховой премии. В основной текст следует включить требование о возврате денежных средств, в том числе указать способ, например, перечисление их на счет или выдача из кассы;

- перечислить приложения к заявлению (договор страхования, квитанция об оплате страховой премии и др.);

- подпись заявителя и дата.

При возникновении проблем с заполнением заявления рекомендуем скачать образец заполнения отказа от страховки.

Если к заявлению страховые документы не будут приложены, страховщик вправе запросить их. С момента получения указанного заявления страховой компании предоставляется 10 дней для возврата денежных средств.

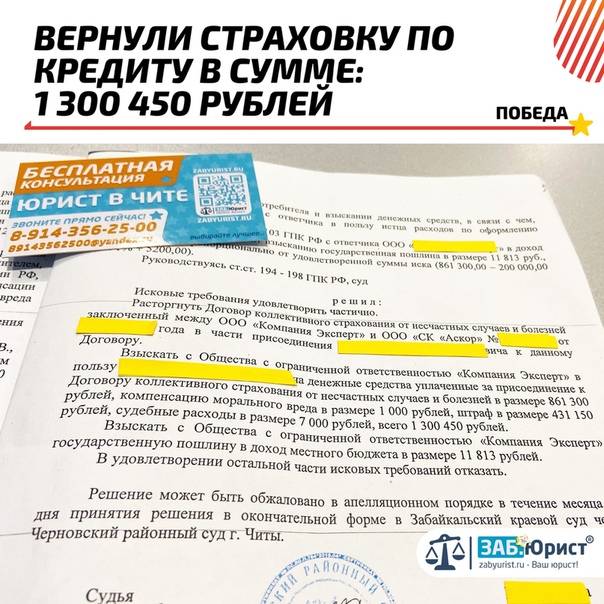

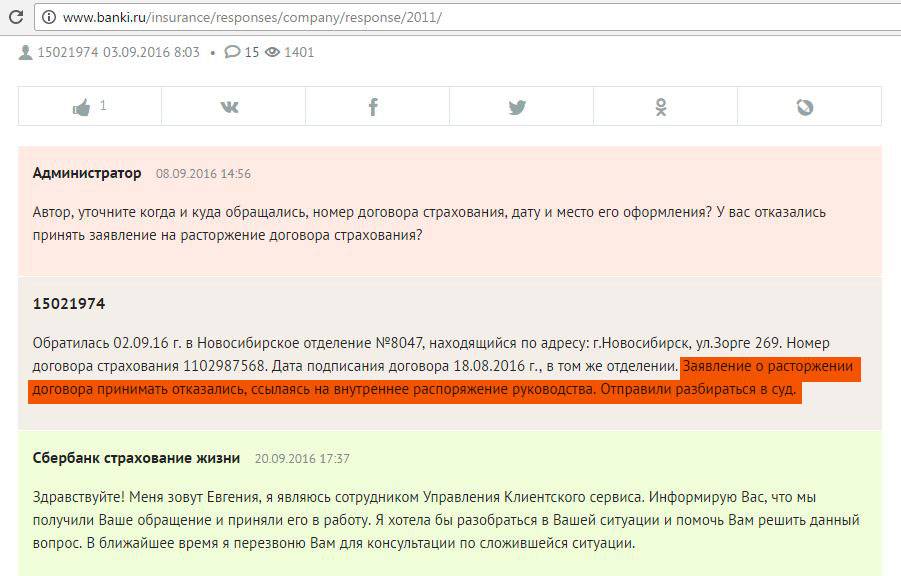

Судебная практика при отказе от страховки

Получение от страховой компании отказа на возврат страховки, а равно игнорирование требования о выплате денежных средств при расторжении договора в период охлаждения – является основанием для защиты прав в судебном порядке. Судебная практика складывается таким образом, что денежные средства взыскиваются в полном объеме в пользу страхователя.

Если по истечении 10 дней с момента получения требования о возврате денежных средств не исполнено, следует подготовить иск в суд

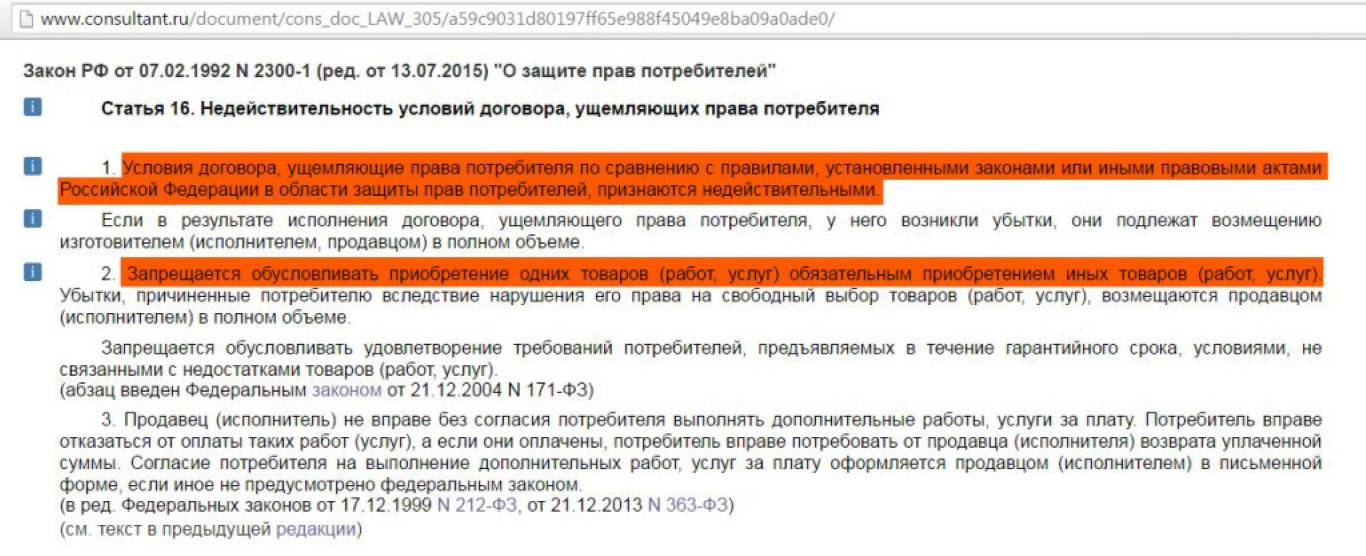

Обратите внимание, что на данные правоотношения в полной мере распространяет действие Закон РФ «О защите прав потребителей» от 07.02.1992 № 2300-I. Составить исковое заявление можно самостоятельно, воспользовавшись ниже размещенным образцом

Исковое заявление следует составлять с учетом требований ст.ст. 131-132 ГПК РФ. В просительной части искового заявления укажите следующие требования:

- признать договор страхования расторгнут либо признать договор коллективного страхования, заключенный в отношении заявителя прекратившим свое действие;

- взыскать уплаченные в счет оплаты договора страхования денежные средства;

- компенсация морального вреда;

- штраф по Закону о защите прав потребителя;

- компенсация судебных расходов.

Обратите внимание, что по данной категории дел суды отказывают в удовлетворении требований о взыскании неустойки, предусмотренной ст. 28 Закона РФ от 07.02.1992 № 2300-I, справедливо отмечая, что неустойка взыскивается только при нарушении установленных сроков выполнения работ (оказания услуг)

Иск может быть направлен как по месту регистрации страхователя, так и по месту нахождения ответчика. Потребители в силу норм НК РФ освобождены от уплаты государственной пошлины за подачу заявления в суд.

Возврат страховки при помощи специалистов юридической или брокерской компании

Возврат страховки с привлечением юристов или брокеров подойдёт заёмщику, который не хочет самостоятельно заниматься возвратом средств, а желает только получить готовый результат. В этом случае специализированные компании проведут необходимые мероприятия, оплата которых будет осуществлена в виде комиссионных отчислений от размера возвращённой страховки. Сам процесс возврата страховых средств будет происходить в следующем порядке:

- Клиент выбирает сайт юридической или брокерской фирмы и оставляет на нём запрос.

- При получении письма или поступлении звонка от компании клиент объясняет специалисту детали возникшей с возвратом страховых выплат ситуации.

- Заёмщик присылает всю необходимую информацию по почте или приезжает с документами в офис фирмы.

- После анализа документов специалист устанавливает минимально и максимально допустимую сумму возврата средств. Если установленные условия устраивают заёмщика, то он заключает контракт на предоставление услуг с фирмой.

- После фирма-посредник организует весь комплекс мероприятий по возврату страховых средств: подготавливает документацию для кредитного и страхового учреждения, следит за процессом рассмотрения запроса и в случае необходимости передает дело в суд, начиная судебное разбирательство.

- Выплата страховки осуществляется на счёт заёмщика, тот из полученной суммы выплачивает комиссию юридической или брокерской компании, которая занималась получением страховки для клиента.

СПРАВКА! Если посреднику удастся возвратить денежные средства без судебного разбирательства, то они будут перечислены заёмщику на счёт в течение 10 дней. Если возврат средств проводится путём судебного разбирательства, то срок их получения может затянуться до 3–4 месяцев.

Зачем банки навязывают страховку по кредиту

По закону банковская организация, выдавая заем, имеет право предложить клиенту оформить страховой полис. Данная процедура производится во многих странах. Объясняется это просто: кредитор стремится застраховать свои риски, ведь заемщик может тяжело заболеть, потерять трудоспособность, умереть.

Кроме того, банковская организация получает еще один бонус: помимо того что будут застрахованы собственные риски (если клиент не вернет долг), кредитор заработает на переплате. Дело в том, что во многих банках в тело займа уже включена страховая сумма. Для заемщика это не совсем выгодно. Далее разберем, какие особенности есть у займа со страховкой и без и какова будет переплата в этих двух случаях.

| Характеристики | С полисом | Без страхования |

| Размер займа | 300 тыс. руб. | 300 тыс. руб. |

| Срок кредитования | 12 месяцев | 12 месяцев |

| Стоимость страхового полиса | бесплатно | 15 тыс. руб. |

| Заявленная процентная ставка | 15 % | 15 % |

| Переплата | 45 тыс. руб. | 60 тыс. руб. |

| Итоговая стоимость займа | 345 тыс. руб. | 360 тыс. руб. |

| Процентная ставка по факту | 15 % | 20 % |

На данном примере мы наглядно показали, как общая стоимость займа зависит от наличия или отсутствия страхового полиса, при этом процентная ставка может быть повышена либо снижена. Во многих банковских организациях страхованием занимаются дочерние фирмы. Это значит, что кредитор получает двойную выгоду, ведь он продает кредитный продукт и страховку.

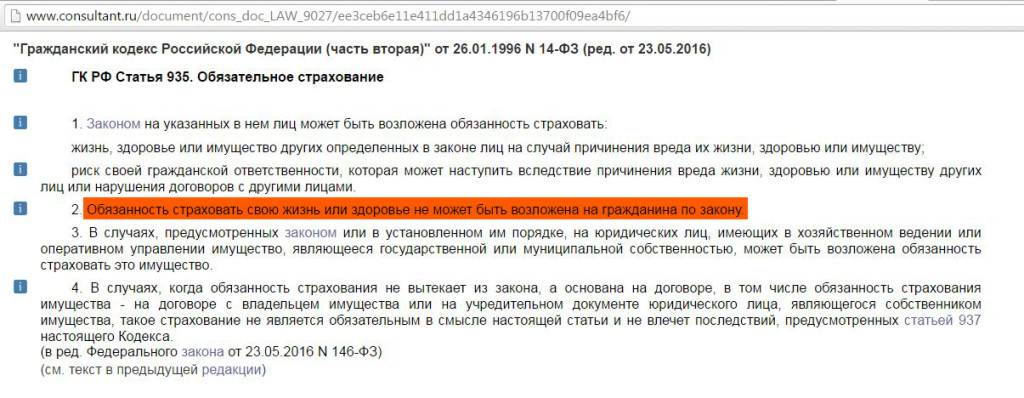

В остальных ситуациях, включая потребительский кредит, банковская организация не имеет права принуждать клиента оформлять полис. Заемщик может застраховать ссуду по своему желанию, а не под давлением кредитора.

На практике банковских работников непросто уличить в том, что они нарушают закон. Дело в том, что у менеджеров по работе с клиентами есть особые скрипты, на которые они опираются во время общения с заемщиками. В таком речевом модуле четко указано, как разговаривать с клиентом, чтобы навязать оформление полиса, а также другие услуги, при этом не нарушая законодательство.

Руководители материально поощряют банковских работников, чтобы те предлагали полисы. К примеру, заемщик не согласился застраховать ссуду, значит, менеджер по работе с клиентами не получит премию либо переменную часть оклада.

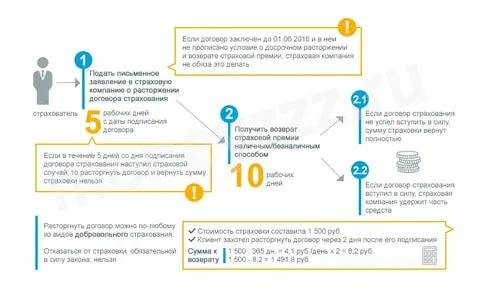

В Указании № 3854 от Центрального Банка РФ используется термин «период охлаждения» — время между подписанием кредитного договора, а также датой, когда он вступает в силу. Раньше этот период длился 5 суток, однако в 2018 году сроки изменились. Сейчас период охлаждения составляет 14–30 дней или даже больше. Банковская организация определяет свой срок, однако он не может быть меньше двух недель.

Основания для возврата страхового взноса

Если клиент не смог вернуть деньги за две недели, прежде чем предпринимать другие шаги, нужно внимательно изучить кредитное соглашение. От него зависит, обязан ли кредитор возвращать деньги по страховке или данное требование нужно оспаривать в суде.

В данном вопросе возможны два варианта развития событий:

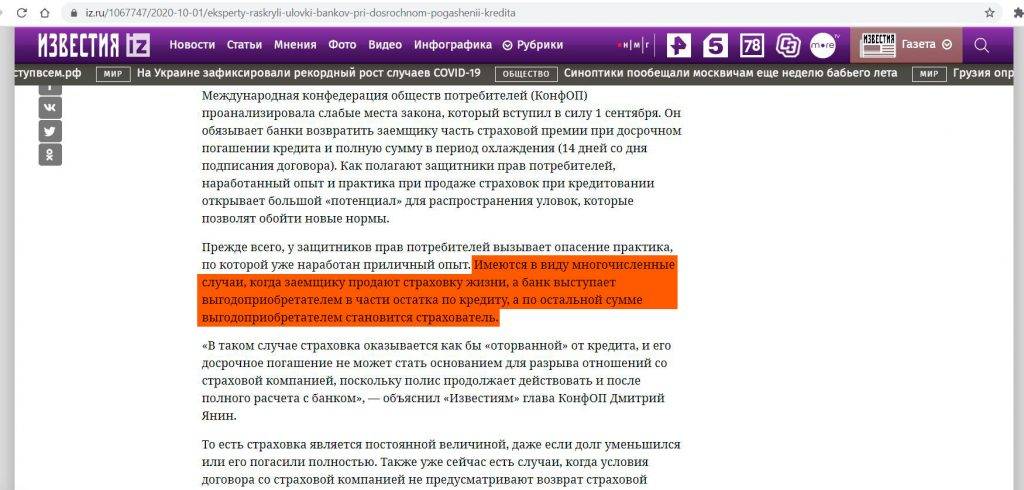

- Выгодоприобретателем является страховщик. Такой порядок практикуется в банках, выступающих в роли посредника между заемщиком и страховщиком. В этом случае все требования должны быть направлены прямо к страховой фирме.

- Выгодоприобретатель страхового взноса – банк. Чаще всего это происходит при ипотечном кредитовании, автокредитах и потребительских займах, а также в случаях, когда страховка внесена в общую стоимость услуг. Тогда требования предъявляются к банку.

В условиях соглашения по займу должен быть отображен порядок выплаты страховки, но на практике это далеко не так. Многие финансовые учреждения обходятся типовыми вариантами соглашений, общими фразами, где данный момент нередко упускается. Такой подход существенно уменьшает вероятность компенсации страховки.

Возврат страховки при досрочном погашении кредита

Если вы все-таки погасили кредит досрочно и думаете: «Как забрать неиспользованную сумму страховки?» следует:

- Обратится в страховую компанию с заявлением на возвращение части суммы с обоснованием, к примеру, смогли погасить кредит раньше срока. В таком случае страховщик обязан пересчитать общую сумму оплаты полиса и вернуть неиспользованную разницу;

- Расторгнуть договор и начиная со следующего дня больше не оплачивать страховые взносы.

Если вы небыли осведомлены, можно ли отказаться от страховки по кредиту после его получения, то есть шанс вернуть хоть часть денег после его закрытия.

Порядок возврата страховки по договору кредитования

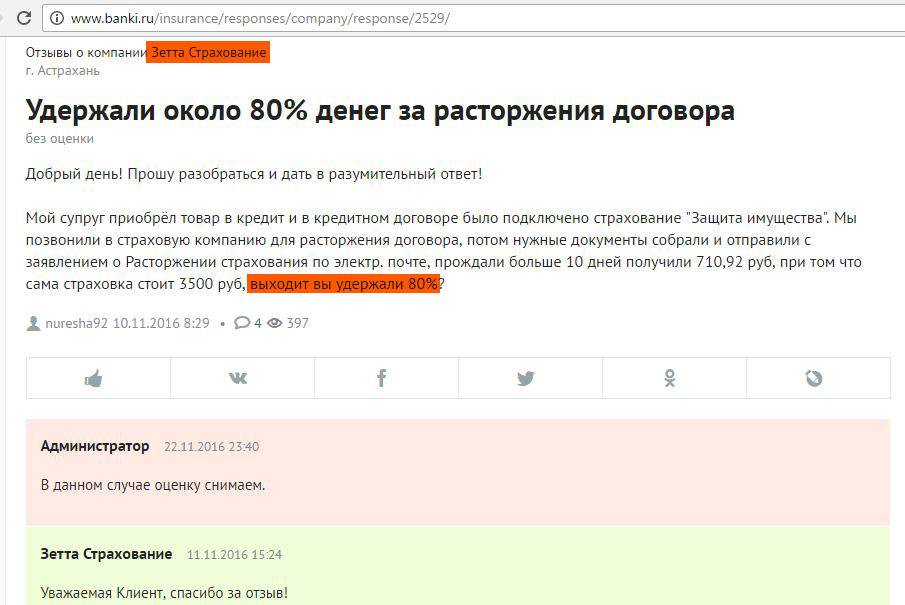

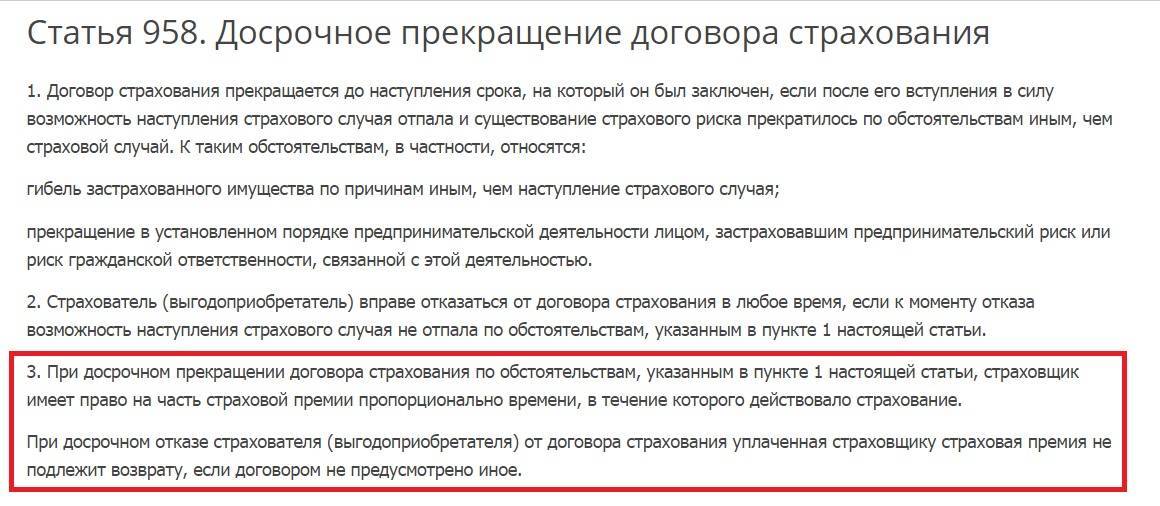

Первый вариант – напрямую предъявить требования банку или страховой фирме. При обращении к страховщику речь идет о прекращении действия соглашения в силу отсутствия страхового случая, а также в процессе пересчета взноса и компенсации его части. Закон позволяет страховщику отказать в выплате полученной премии при преждевременном расторжении соглашения по инициативе компании, если другое не отражено в соглашении. Оспорить данное решение можно и через суд, но вероятность удовлетворения иска будет невысокой, а сумма компенсация не возместит все расходы.

В банке можно потребовать возврат страховки по кредиту в размере суммы, выплаченной в рамках страховки, а также при пересчете и возмещении части таких выплат.

Вне зависимости от ситуации, заемщику необходимо подготовить заявление. В документе отразите свои требования, сославшись на определенные разделы соглашения. При отказе или неполучении ответа заемщик может подать жалобу на действия страховщика или кредитора в Роспотребнадзор.

Подать в суд для возврата страховки по кредиту можно даже при наличии решения Роспотребнадзора. Чаще всего это сложный и трудоемкий процесс, поскольку заемщику нужно оспаривать не только факт отказа в возврате взноса, но и условия кредитного соглашения. Статистика показывает, что вероятность успеха высокая, но она зависит от условий договора, где прописана возможность возврата таких премий в случае преждевременного погашения займа.

Можно попробовать решить проблему самостоятельно или обратиться в одну из фирм, которые специализируются на возврате страховок по кредитам. Их услуги платны, но подобные вопросы рассматриваются опытными юристами, досконально изучившими процесс возврата денег через суд.