Розничные торговцы выигрывают от возросшего потенциала продаж

Генеральный директор Kreditech Александр Граубнер-Мюллер, комментируя сделку, заявил: “Мы рады предложить возможность продаж финансов в режиме онлайн на рынках, где развитие потребительского кредитования серьезно ограничивалось отсутствием надежной оценки кредитного риска. Наша кредитная система оценки и технология андеррайтинга дает возможность PayU и ее торговым партнерам предоставить своим розничным клиентам конкурентоспособный и удобный кредитный продукт. Объединение с PayU обеспечивает новыми возможностями клиентов, нуждающихся в банковских услугах, и поддерживает нашу ориентированную на технологии миссию развития финансовой свободы. Вместе с тем мы позволяем ритейлерам получить доступ к новой группе потребителей и в значительной степени увеличить объемы продаж”.

Генеральный директор PayU Лорен ле Моаль подчеркнул: “Мы счастливы, что можем способствовать появлению ведущего инновационного онлайн-игрока в области потребительского кредитования на быстрорастущих рынках. Благодаря значительным инвестициям мы расширяем наше сотрудничество с лидером индустрии — командой Kreditech, и помогаем вывести передовые технологии искусственного интеллекта и машинного обучения на большое количество мировых быстрорастущих рынков, где доступ к финансовым услугам требует усовершенствования. В PayU мы верим в огромный потенциал технологии, способной разблокировать доступ к кредитным и финансовым продуктам нуждающимся в сервисе группам населения. За последние 12 месяцев мы стали ведущим корпоративным венчурным инвестором в области финтеха, вложив в него более 245 миллионов евро по всему миру. Последние инвестиции в Kreditech полностью отвечают такому видению вопроса.”

Как услуга, линия кредитования Kreditech является построенным на API решением, которое позволяет партнерам предлагать своим клиентам индивидуальные потребительские финансовые продукты, работающие на передовых технологиях и андеррайтинге с машинным обучением. Партнеры получают доступ к целой производственной цепи потребительского кредитования Kreditech, включая управление кредитными заявками, кредитным риском, идентификацию клиентов (KYC), электронную подпись, рефинансирование займов, обработку и обслуживание займов, а также коллекшн как часть клиентского сервиса.

Финтех-привет всем, кто нас читает!

- Агентство стратегических инициатив (АСИ) вместе с четырьмя бизнес-объединениями запустили сайт «За бизнес», на котором предприниматели могут подавать жалобы на давление со стороны правоохранительных органов.

- Комиссии за карточные переводы должны быть одинаковыми как внутри одного банка, так и при межбанковских операциях. Это не я придумал! Это ЦБ снова взялся за старую идею.

- Интерес россиян к краудфандингу в последние 9 месяцев идет на спад. Объем рынка сократился аж на 40%! Но некоторые считают, что не все так плохо и можно ожидать подъема в 2020.

- Новость для тех, кто не смог присутствовать в октябре на FINOPOLIS 2019 – на YouTube-канале форума выложили видео со всех пленарных дискуссий, круглых столов, секций, выступлений и лекций.

- Помните новость про суперкомпьютер Сбербанка? Так вот, с мест сообщают, что он (Кристофани) вошел в топ-30 мирового рейтинга самых-самых… Кстати, дальше следует прочесть старую историю про ИИ от Майкрософт, который за сутки стал расистом, а сразу после нее про вчерашнюю «ситуацию» с SMS от банка Германа Оскаровича. «Совпадение? Не думаю!»

- На Национальном платежном форуме стало известно о платформе для предоставления рассрочки от Mastercard, которую они разработали совместно с «Альфа-Банком», «Банком Зенит» и ИКЕА.

- Чего там у нас со страхованием? Все спят или не все? Какие есть инновации-то? Всем ли рулят математики или для страховщиков тоже место осталось? Прочитайте этот интересный материалец о цифровизации страхования.

- Иван d0znpp Новиков (OneSec) сделал полезное и нужное дело – создал ФБ-группу YCombinator in Russian, где выпускники YC помогают русскоговорящим проектам туда попасть и отвечают на совершенно разные вопросы, беспокоящие молодые умы. Пользуйтесь!

- Не знал, что Zaimoteka перезапустилась – еще один рабочий вариант инвестирования с пассивным доходом. Ребята у себя в блоге подробно рассказывают про p2p-кредитование и даже делятся кое-какими лайфхаками.

- Максим Чернущенко (Cashwagon) делится главными трендами в финтехе и инструментами завтрашнего дня, которые уже применяются на практике: «Пока одни эксперты предсказывают конец эры блокчейна, другие видят в нем будущее».

- Потанин написал Путину. Письмо. Не один, с товарищами. В письме он просит «поручить профильным ведомствам максимально оперативно утвердить и принять законодательное регулирование криптовалютного рынка».

- Михаил Попов из TalkBank поделился материалом о выстраивании отношений с банками, о том, что дает open banking нефинансовым организациям, и об алгоритмах накопления денег. Любопытно!

Лидеры отрасли

Блокчейн — не единственная технология, которая может повысить стандарты безопасности финтех-компаний

Важность сохранности данных пользователей значительно сдерживает рост рынка, так как финтех-стартапы еще не обладают солидной репутацией, которая есть у традиционных банков. . Британский необанк Revolut — одна из ведущих финтех-компаний среди тех, которые делают упор на безопасность сервиса

Он позволяет пользователям включать и выключать по желанию функции бесконтактной оплаты, платежей жестами и онлайн и снятия наличных в банкомате

Британский необанк Revolut — одна из ведущих финтех-компаний среди тех, которые делают упор на безопасность сервиса. Он позволяет пользователям включать и выключать по желанию функции бесконтактной оплаты, платежей жестами и онлайн и снятия наличных в банкомате.

Кроме того, Revolut использует одноразовые CVV-коды безопасности и автоматически блокирует любые транзакции с немедленным уведомлением владельца через приложение, если карта была активирована в значительном удалении от обычной локации пользователя.

Revolut — одна из самых быстрорастущих финтех-компаний на европейской арене. Она была создана в июле 2015 года и сразу же поставила перед собой непростую задачу: перевернуть финансовый сектор с ног на голову.

Revolut помогает пользователям решить две важные проблемы. Во-первых, проблему высоких комиссий, которые банки взимают за конверсионные операции при оплате и снятии наличных в валюте, отличной от счета карты (в среднем эти комиссии составляют 1–5%). Во-вторых, проблему временной задержки, которая происходит, когда банки конвертируют средства по курсу следующего дня.

Сервис обмена валюты по курсу, близкому к рыночному, оказался прорывным для Великобритании. На текущий момент число пользователей Revolut уже перевалило за 10 млн человек.

Банк предлагает своим пользователям кредитную карту без ежегодной платы за обслуживание, которой можно полностью управлять через приложение. Компания также тестирует персональные займы среди 2 млн пользователей, которые должны пройти предварительную проверку, прежде чем получить доступ к услугам сервиса.

Кроме того, недавно Nubank обратил внимание на владельцев малого бизнеса и тестирует бета-версию учетной записи для этих пользователей.

Если отвлечься от необанков и посмотреть в сторону других финтех-направлений, то одним самых из интересных и востребованных сервисов является микроинвестирование. Его яркий представитель — Acorns, американская компания со специализацией на микроинвестировании и робо-эдвайзинге.

Acorns ориентируется на начинающих инвесторов, поэтому комиссии берет небольшие. Важная составляющая философии компании — повышение финансовой грамотности пользователей. Вкладывая даже незначительные суммы, человек начинает интересоваться фондовым рынком и инвестициями, учится понимать финансовую отчетность компаний и макроэкономические индикаторы.

Кredito24.ru как оптимальный вариант для российского инвестора

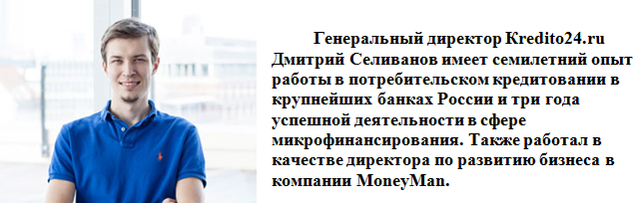

Почему выгодно инвестировать именно в Кredito24.ru? Рассказывает генеральный директор компании Дмитрий Селиванов:

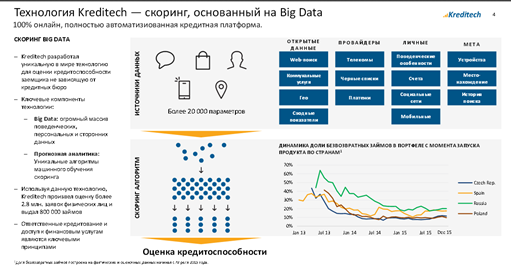

– Все просто. На сегодняшний день наша компания занимает ведущие позиции на российском рынке микрозаймов за счет использования революционной технологии кредитного скоринга от немецкого холдинга Kreditech, привлекшего крупные инвестиции, что позволило развиваться как компании, которой можно доверять, и имеющей собственные уникальные методики и инновации в своем сегменте бизнеса. Технология кредитного скоринга является как раз таким продуктом концерна, позволяющим обрабатывать за считанные секунды гигантский объем информации о кредитоспособности потенциальных заемщиков, после чего можно автоматически принимать решение о выдаче быстрых онлайн-займов.

Так, за прошлый год были обработаны заявки от 2,8 миллиона уникальных клиентов, прошедших скоринг, на основе чего было выдано 800 000 займов. Причем каждый клиент ответ на свой запрос получал в течение нескольких минут, и в случае положительного решения ему выдавались деньги под различные виды займов мгновенно. Кстати, благодаря высочайшему сервису обслуживания и удовлетворению любых пожеланий клиентов на сегодняшний день «Кредитех Рус» имеет один из лучших показателей по безвозвратным кредитам среди всех российских МФО – всего 18%.

А за счет запатентованной технологии Big Data Algorithms в прошлом году прибыль «Кредитех Рус» составила 41 млн. евро, увеличившись на 96% по сравнению с 2014 годом. Целевой прирост доходности компании на ближайшие три года ожидается на уровне 100%.

В настоящее время компания предоставила займы в объеме на более чем 1,3 миллиарда рублей (15 миллионов евро) свыше 120 000 граждан России. Только за декабрь 2015 года компания выдала кредиты на сумму в 83 млн. рублей (1,1 млн. евро). В итоге их прирост в прошлом году составил 190%. К концу текущего года «Кредитех Рус» планирует выйти на объемы выдач в среднемесячном исчислении в 320 млн. рублей (3,6 млн. евро).

– И это при том, что продукты нашей компании в настоящее время представляют собой микрозаймы сроком до 30 дней, но мы планируем в следующем году расширить ассортимент за счет нового займа сроком до 6 месяцев с возможностью ежемесячного погашения, – отметил собеседник «Биржевого лидера». – А пока, по итогам работы в России за 2015 год, «Кредитех Рус» привлекала свыше 100 млн. рублей инвестиционных средств, тогда как общий объем привлеченных инвестиций составил более 27 миллиардов рублей (300 млн. евро)

Как я уже говорил, мы предлагаем не только оптимальные условия для займов различных видов, но и выгодные варианты инвестирования, – обращает внимание Дмитрий Селиванов. – Наши российские инвесторы сегодня получают стабильные и высокие доходы, работая по привлекательным условиям как по срокам размещения капитала, так и по доходности с инвестиций

В частности, «Кредитех Рус», помимо уже названного выше, обеспечивает инвесторов следующими преимуществами:

– полное соответствие европейским стандартам, в том числе и по отчетности;

– компания внесена в реестр микрофинансовых организаций Центральным банком Российской Федерации;

– собственный скоринг на основе уникальных технологий развивает бизнес внушительными темпами, позволяя за счет регулярно выдаваемых займов увеличивать инвестиционные объемы, соответственно, наращивая прибыль компании и ее инвесторов;

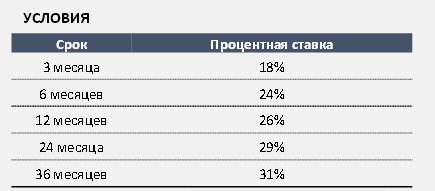

– привлекательные инвестиционные условия: вложения от 1,5 млн. рублей сроком от 3 до 36 месяцев и доходностью от 18% до 31% (в зависимости от срока инвестирования). При этом вы можете выбрать удобный для вас формат получения прибыли: ежемесячно, раз в квартал или ежегодно. Также предусмотрена капитализация.

– Таким образом, каждый желающий может воспользоваться эксклюзивным предложением от одного из лидеров российского рынка микрозаймов, компании «Кредитех Рус», поддерживаемой крупным международным холдингом с огромным инвестиционным капиталом от ведущих мировых компаний, и начать получать солидные и стабильные доходы, обеспеченные развитием самой компании и ее стремительной динамикой прироста капитала, – отметил в заключение Дмитрий Селиванов.

Возможности и преимущества Кредито 24 для клиентов

Компания Кредито 24 выдает быстрые займы на выгодных и привлекательных условиях. Чтобы получить нужную денежную сумму, необходимо заполнить онлайн-заявку, указав желаемый размер займа, а также дату его погашения. Для проведения данной операции потребуются только скан гражданского паспорта и именной банковской карты. На рассмотрение заявки и проверки документов, в среднем, тратится не более пятнадцати минут. После этого желаемая денежная сумма будет моментально перечислена на карточный счет.

Оплату задолженности по займу Кредито 24 можно произвести любым удобным способом:

- в личном кабинете Кредито24;

- посредством банковского перевода;

- через электронный кошелек «Киви»;

- через терминалы Элекснет.

Кредитех Рус ― это престижная микрофинансовая компания, которая специализируется на быстрых займах и позволяет получать дополнительный доход от выгодных инвестиций. Для этого необходимо выбрать подходящий инвестиционный план и заключить договор.

Также интересные статьи:

- Основные способы – Как погасить заем в Кредито24

- Заявка на займ: как оформить в МФО Кредито 24

- Кредито 24 отзывы о займах от клиентов

Своим путем

Новые технологии предоставили компаниям недорогой способ создания удобных, персонализированных, интуитивно понятных продуктов. С каждым годом расширяется список тех, кто их использует — от финансовых групп до телеком-бизнеса, — благодаря снижению технологических и ценовых барьеров для доступа к услугам.

По данным опроса PwC, более половины представителей высшего менеджмента из финансовой индустрии считают, что самые большие изменения в сферу финансовых услуг в течение следующих двух лет внесет искусственный интеллект. Интересным направлением для применения и развития этой технологии является, например, робо-эдвайзинг.

Другие руководители уверены, что правила игры в финтехе изменит интернет вещей. Например, страховщики могут использовать IoT для эффективного управления рисками и разработки новых бизнес-моделей в таких областях, как мониторинг оборудования и состояния здоровья, а также в техобслуживании.

Блокчейн — еще одна технология, которую финтех-компании используют все чаще. Он повышает безопасность и прозрачность работы сервисов.

Российские лауреаты

Наилучший результат среди отечественных компаний продемонстрировал Luxoft, как и в 2017 г. занявший 40 место в рейтинге.

Luxoft, основанный в Москве в 2000 г., на сегодняшний день базируется в Цуге (Швейцария) и занимается разработкой программного обеспечения на заказ, а также экспортом ИТ-услуг. По итогам 2017 г. компания с совокупной выручкой свыше 45,8 млрд руб. заняла шестое место в рейтинге крупнейших ИТ-компаний России по версии CNews, таким образом улучшив показатель 2016 г. на одну позицию.

Luxoft, «Диасофт», «БПЦ Банковские технологиии» – среди самых крупных финтех-компаний мира

Luxoft, «Диасофт», «БПЦ Банковские технологиии» – среди самых крупных финтех-компаний мира

В 2017 г. именно Luxoft выступил вендором проекта ГАУСС по внедрению в банке ВТБ инструментов больших данных на платформе Hadoop с использованием технологий обработки данных Apache Spark и Apache Zeppelin.

На 89 месте в рейтинге IDC оказалась компания «Диасофт», поставщик ИТ-решений для различных направлений бизнеса кредитно-финансовых организаций, поднявшийся с 93 строчки IDC FinTech 2017. «Диасофт» занимается разработкой и внедрением интеграционных решений, информационно-аналитических систем управления бизнесом финансовых структур. Компания осуществляет деятельность на рынке автоматизации финансовых институтов с 1991 г. По итогам 2017 г. заняла восьмое место в таблице «Крупнейшие поставщики решений для анализа данных в России 2017» рейтинга CNews Analytics, поднявшись на две ступени в сравнении с результатом 2016 г. Выручка компании по проектам аналитики данных в 2017 г. составила свыше 365 млн руб.

Из недавних достижений «Диасофта» – участие в трансформации ИТ-архитектуры банка «Оранжевый» и развертывание новой цифровой фронт-офисной платформы индонезийского банка BTPN на базе комплекса продуктов Flextera.

Алексей Орехов, Honeywell: Как выбрать оптимальный сканер штрих-кодов

Ритейл

Структура с российскими корнями «БПЦ банковские технологии», не попавшая в рейтинг IDC годом ранее, в актуальной версии застолбила за собой 93 позицию. Компания, специализирующаяся в области разработки и поставки технологических решений для автоматизации розничной финансовой деятельности, прежде всего известна благодаря своему продукту Smartvista – единой платформе для электронного бизнеса и процессинга пластиковых карт, выведенной на рынок в 2000 г. Решение было использовано при создании национальной платежной системы Эфиопии EthSwitch S.C., а также при модернизации инфраструктуры Oman Arab Bank.

Начальное и среднее образование

CodeMonkey – это игровая образовательная платформа, которая позволяет детям от восьми лет учиться реальным языкам программирования.

Платформа CodeMonkey воплощает новый подход к образовательным технологиям, в котором обучение сочетается с игрой. Пользователи помогают обезьянке собирать бананы, вводя новые строчки кода. Пока дети играют, система искусственного интеллекта анализирует их действия и предлагает подсказки, обратную связь и новые советы. CodeMonkey предназначена для использования в классе и не требует предварительной подготовки.

С момента запуска в 2014 году CodeMonkey привлекла $2 млн. Только за прошедшую часть 2017 года компания получила более $500 тысяч прибыли. В CodeMonkey работают десять сотрудников из США и Израиля. Количество пользователей превышает 3,5 млн из десятков стран по всему миру. Продукт доступен на 15 языках.

В Израиле CodeMonkey уже второй год подряд входит в программу «Национальной олимпиады по программированию», организованной Министерством образования. В 2015 году в ней приняли участие более 250 тысяч студентов из 1700 школ по всей стране. В 2016 году CodeMonkey в сотрудничестве с сайтом Learning.com организовала конкурс Code-a-Thon, в котором приняли участие более 250 тысяч студентов.

Чем они отличаются от остальных?

Джонатан Шор (Jonathan Schor)

CEO CodeMonkey

Flocabulary – это edtech-платформа из Бруклина, которая использует музыкальные клипы в стиле хип-хоп для помощи в обучении детей возрастной группы K-12 (от 4-6 лет до окончания средней школы). В офисе компании расположена студия, где композиции записывают как местные исполнители, так и рэперы из Лос-Анджелеса и Атланты.

Пример видео Flocabulary с расказом о том, как находить периметр и площадь геометрических фигур

Flocabulary недавно получила $1,5 млн инвестиций, но до этого в течение 12 лет развивалась силами основателей. Также в прошлом году компания объявила о прибыли в $8,75 млн. При штате в 50 сотрудников видеоролики, образовательные материалы и методы оценки по стандартам Flocabulary используют более 20 тысяч школ, которые стремятся развить у детей базовые навыки грамотности и дополнить основную учебную программу.

Чем они отличаются от остальных?

Алекс Раппапорт (Alex Rappaport)

CEO Flocabulary

HSBC

Крупнейший банк Великобритании по размеру активов и рыночной капитализации. В рейтинге самых больших публичных компаний мира «Forbes Global — 2000» в 2018 году занял 17 место, а в списке самых дорогих брендов — 52 место. Также он входит в топ-10 банков мира, занимая 7 позицию. HSBC обслуживает 38 млн клиентов в 67 странах планеты. Его дочерняя компания The Hongkong and Shanghai Banking Corporation является крупнейшим банком Гонконга, на нее приходится четверть активов всех банков этого района. Если вы думаете, что с такими размерами инновации невозможны, вы глубоко ошибаетесь!

Особенности банка

HSBC начал одним из первых инвестировать в финтех. Первый онлайн-банк First Direct был открыт еще 1989 году. С начала 2015-го по конец 2017 года банк выделил $200 млн исключительно на инвестиции в финтех-технологии и предприятия.

HSBC уже несколько лет тесно сотрудничает с WeChat. Они объясняют совместную работу тем, что это заметно упрощает жизнь их клиентов, которые используют современные технологии для проведения большинства банковских операций. А в январе этого года банк сообщил, что на его блокчейн-платформе HSBC FX Everywhere сумма международных транзакций составила $250 млрд. Используя общую разрешенную бухгалтерскую книгу, банк автоматизирует несколько ручных процедур и уменьшает зависимость от внешних расчетных сетей.

В декабре 2018 года HSBC запустил инвестиционный сервис со встроенным робоэдвайзингом. Клиенты, которые инвестировали минимум £1000, могут использовать сервис «Мои инвестиции» в браузере или телефоне. Пользователи должны ответить на несколько вопросов о своем финансовом положении, опыте инвестирования и склонности к риску, что позволит создать индивидуальный инвестиционный портфель менее чем за полчаса.

Вполне возможно, что уже через 2−3 года мы увидим еще один цифровой банк от HSBC, но на этот раз ориентированный исключительно на малый и средний бизнес. Это проект под рабочим названием Project Iceberg, над которым уже работают более 100 человек.

Куда банк инвестирует деньги?

Как вы уже поняли, HSBC активно инвестирует в инновационные проекты. А кто же получил от него больше всего денег за последние несколько лет?

- Bud — финтех-компания, работающая с открытыми данными и искусственным интеллектом для создания новых услуг;

- Vizolution — компания, занимающаяся разработкой инновационных решений для визуальной продажи;

- Axoni — поставщик DLT-технологий ( технологий распределенного реестра учета) для финансовых учреждений.

Lufax

Основанная в 2011 году в Шанхае, Lufax была в основном одноранговой кредитной компанией, которая за вознаграждение подбирала малые предприятия и частных лиц с инвесторами. Принадлежащая страховой компании Ping An Group, она укрепила свои позиции в Китае. Однако к середине 2019 года сообщалось, что компания отказывается от кредитного бизнеса из-за новых нормативных препятствий, наложенных китайским правительством.

Вместо этого Lufax использовала свой опыт в области больших данных и информационных технологий, чтобы сосредоточиться на управлении капиталом, управлении рисками и консультационных услугах.

Отделяй и властвуй

После появления информации о банкротстве материнской компании российская дочерняя МФК Monedo (выдает займы под брендом Kredito24) поспешила выпустить заявление о том, как происходящее отразится на ней и ее инвесторах. Когда-то компания называвшаяся тогда Кредитех Рус, активно привлекала средства частных «вкладчиков», однако со временем практически свернула эту деятельность. Возвращение Monedo на рынок привлечения инвестиций состоялось только весной 2020 года. Но объем привлеченных средств сейчас чуть больше 112 млн руб.

Суть заявления российской «дочки» Monedo:

- Российской компании ничего не угрожает, так она начала юридически, финансово и операционно отделяться от головной структуры.

- У российской Monedo достаточно ресурсов, чтобы работать самостоятельно.

- В Германии объявление компании несостоятельной не означает банкротства в российском понимании этого термина. В рамках процедуры несостоятельности назначается внешнее управление компанией, задача которого – спасти бизнес. Так что все еще может наладиться.

- Средства российских инвесторов на 100% защищены от процедуры банкротства головного подразделения в Гамбурге. С момента объявления банкротства, никакие средства в Германию не направляются согласно требованиям немецкого законодательства. Экономическое взаимодействие остановлено.

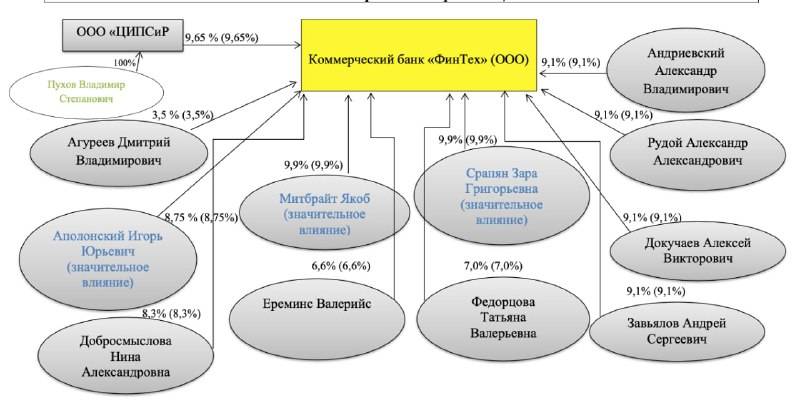

Условия инвестиций в МФК ООО «Кредитех Рус».

Действующие условия инвестирования:

| Период инвестирования | Величина годовой процентной ставки |

|---|---|

| 9 месяцев | 13% |

| 12 месяцев | 15% |

| 18 месяцев | 16% |

| 24 месяца | 17% |

| 36 месяцев | 18% |

- сумма вклада физического лица от 1,5 до 10 млн. рублей,

- выплата дохода возможна ежемесячно,ежеквартально, 1 раз в год,если срок инвестиций не менее 1 года.

Так, например, если сумма инвестиций составила 1,5 млн рублей на срок 9 месяцев (примерно 275 дней) , то размер дохода за весь период составит :

до вычета НДФЛ.

На руки инвестор получит

При ежемесячной выплате дохода:

За основу для расчета дохода берется 365 или 366 дней в году и количество дней в отчетном месяце.

При этом день осуществления вложений для расчета дохода не считается, день выплат – считается.

Чтобы осуществить инвестицию в МФК «Кредитех Рус» любому желающему сделать вклад, необходимо:

- Зайти на сайт МФК — Кредито24.ru.

- Заполнить заявку или позвонить по указанному на сайте телефону. Можно произвести действия в форме «Свяжитесь со мной» на сайте и указать в ней все запрашиваемые данные.

- Выбрать наиболее подходящий инвестиционный план (сумму, срок инвестирования и годовую ставку).

- Заключить договор после ознакомления и изучения его условий

После заключения договора и перечисления суммы инвестиций в ООО МФО «Кредитех Рус», на сумму банковского вклада клиента ежемесячно (ежеквартально/1 раз в год) начисляются проценты согласно заключенного договора.

По окончании срока действия договора на банковский счет клиента будет перечислена полная первоначальная сумма инвестиций.

Из топ-10 крупнейших микрофинансовых организаций по версии рейтингового агентства RAEX по итогам 2016 года инвестиции принимают только пять компаний.

Сравним инвестиционные условия в таблице.

| МФК | Ставка, годовых (до уплаты НДФ)Л) | Срок, месяцы | Выплата процентов | Рейтинг надежности RAEX |

|---|---|---|---|---|

| «Домашние деньги» | До 26% в рублях; | 3–24 | Ежемесячно / ежеквартально / в конце срока | – |

| «СМСфинанс» | До 20% в рублях | 1–12 | В конце срока | – |

| «Быстроденьги» | До 18% в рублях; | 6–36 | Ежемесячно / в конце срока | А++ |

| MoneyMan | До 20% в рублях; | 6–24 | Ежемесячно | А+ |

| «Кредитех Рус» | До 19 % в рублях | 9–36 | Ежемесячно / ежеквартально / в конце срока | А+ |

- взвешенный подход к оценке рисков компании в своей деятельности,

- отсутствие острой необходимости в большом объеме инвестиций в связи с наличием достаточного размера собственных и привлеченных средств.

В Сети информация по ООО «Кредитех Рус» и Холдингу Кредитех представлена достаточно широко на различных сайтах,касающихся микрозаймов. Включена в различные обзоры и статистические данные по микрофинансированию. В целом стоит отметить позитивный новостной фон.

Отзывы в Сети о компании касаемо инвестирования и возврата вкладов положительные и говорят о выполнении Кредитех своих обязательств: деньги возвращают в полной сумме и в срок, проценты выплачивают согласно условий договора.

Большинство отзывов о работе при выдаче и возврате займов носят позитивный или нейтральный характер. Негативные отклики есть. Их немного. Все они связаны с техническим моментом зачисления займа на карту заемщикув другой банк. Зачастую причиной является скорость проведения операции банком-держателем карты.

Мониторинг отзывов в Сети о компании и ее работе ведется Кредитех постоянно и учитываается в своей работе.

Основными преимуществами ООО МФК «Кредитех Рус» для инвестиций являются:

- высокий уровень кредитоспособности, положительная динамика развития бизнеса , а также наращивание прибыли компании и всех ее инвесторов;

- входит в международный холдинг,

- полностью соответствует европейским стандартам,

- имеет крупные иностранные инвестиции, сумма которых на данный момент превышает 300 млн. евро,

- минимизация рисков обеспечивается применением современной системы оценки клиента на основе собственных уникальных технологических разработок,

- привлекательные условия инвестирования ― оптимальный размер процентных ставок,

- возможность выбора варианта получения прибыли ―один раз в месяц, квартал или год.

Старые новые потребности

Мы живем в эпоху всеобщей цифровизации, которой мало кого можно удивить. Платежный рынок России является одним из самых развитых в мире, и использование цифровых инструментов уже плотно укоренилось в нашей жизни. Более половины россиян пользуются мобильным и интернет-банкингом, что для масштабов и географических особенностей нашей страны, безусловно, достижение. Кроме того, согласно данным консалтинговой компании EY, по уровню проникновения финтеха мы входим в топ-3 стран и опережаем Сингапур, Великобританию и Швецию, которая является эталоном безналичного общества.

Рынок растет и меняется, а что происходит с нашими потребностями? По своей сути они остались прежними — потребители все так же хотят получать финансовые сервисы просто, удобно и практически незаметно. Однако произошел сдвиг ценности — на первое место для клиента вышел сам продукт или сервис, а кто его предоставит — банк, необанк или технологическая компания — не имеет решающего значения.

Эти предпосылки создают спрос со стороны участников финансового рынка на бесшовные технологии, в частности, открытые API (общедоступные программные инструменты, обеспечивающие взаимодействие между приложениями). Они позволяют сделать финансовые сервисы невидимыми и создать максимально вовлекающий опыт. Это особенно актуально для поколения Z, которое фактически выросло и живет в цифровом мире. По данным Business Insider, более половины «зетов» ежемесячно используют цифровые кошельки, а свыше 75% отдают предпочтение цифровым платежным приложениям и P2P-сервисам (как Venmo или Zelle), а не банкам

Завоевать внимание и лояльность «зетов» — вызов нового времени для банков

Кроме необанков и цифровых платежных приложений финансовые услуги развивают Big Tech-компании. По данным McKinsey, более 25% американцев готовы использовать карточные продукты Amazon и Google. В России 63% пользователей готовы воспользоваться финансовыми услугами нефинансовых компаний, что создает новые точки роста на рынке и подстегивает конкуренцию.

Банковская индустрия в России и мире развивается разными темпами, но имеет общие тренды. Несколько лет назад банкам предрекали скорую «смерть» и уход с рынка, но они меняются и адаптируются к новым условиям.

Что ждет банковскую индустрию в ближайшие годы

Так или иначе, банки наравне с другими организациями будут искать способы встраивать финансовые сервисы в более широкий контекст. Делать это они будут через создание экосистем различного масштаба.

Крупные организации уже сейчас создают масштабные экосистемы для массового рынка. Например, Сбербанк, в экосистему которого входят сервис по поиску врачей DocDoc, агрегатор такси «Ситимобил», онлайн-кинотеатр Okko и др. С другой стороны будут менее крупные организации, создающие локальные решения под конкретные сегменты.

Прогноз: структура индустрии значительно изменится. В ближайшем будущем финансовый рынок увидит больше партнерств, его участники станут лучше понимать интересы клиентов и начнут по-новому их определять, кастомизируя свои сервисы.

Изменится и характер конкуренции. Крупные организации смогут конкурировать на эффекте масштаба, остальные пойдут другим путем — начнут выделять новые клиентские ниши. Это могут быть новые группы клиентов, регионы, другие варианты специализации.

Индустрия 4.0

Карманные банки: кто переносит в смартфоны сложные финансовые инструменты

Результатом этого движения станет появление ряда нишевых сервисов, которые будут лучше решать проблемы клиентов. В таких условиях универсальным банкам будет тяжело конкурировать сразу во всех направлениях, поэтому их количество будет ограниченным.

Главный фактор успеха — найти свою рыночную нишу, в которой можно развивать свои конкурентные преимущества.

Прогноз: в будущем банк концептуально превратится из просто платежной организации в агрегатор ценности, lifetime-советника, который будет сопровождать и окружать пользователя в течение всей его жизни во всех ее аспектах.

Это позволит банкам аккумулировать различную информацию о клиентах и кастомизировать свои сервисы, а также советы не только в части управления финансами, но и в других сферах — туризме, образовании, заботе о здоровье и т.д.

Россия

Если обратиться к классификации, данной выше, то можно отметить, что в России также активно развиваются финтех-модели. Однако построение успешных самостоятельных компаний с привлечением венчурных инвесторов на сегодняшний день редкое явление.

Давайте разберемся, почему так происходит.

Хотя в российском финтехе наблюдаются те же тенденции, что и во всем мире, тут есть и свои нюансы. В результате кое-какие бизнес-модели, успешно развивающиеся на других рынках, оказываются «нелетными» здесь или требуют существенных адаптаций с учетом местных особенностей.

Вот эти особенности:

2. Отдельные сегменты российского рынка – небольшие по объему

Поэтому, например, на управлении активами населения и робо-эдвайзерах можно построить большой бизнес в Америке и Европе. У нас по определению нет такого спроса на эту услугу среди массового сегмента населения, поэтому я сомневаюсь, что в России появится в этом направлении большая отдельно стоящая финтех-компания.

Я не хочу сказать, что вообще не появится — конечно, традиционным банковским игрокам имеет смысл интегрировать эти решения. Однако я сомневаюсь, что появится кто-то, кто будет успешно конкурировать с традиционными игроками за счет запуска предложений с применением технологий робо-эдвайзинга.

3. Есть отличия в регуляторных требованиях

В том числе — в требованиях к бумажным носителям и идентификации клиентов. Такие требования, возможно, усложняют процессы, увеличивают себестоимость привлечения и обслуживания для финтех-компаний или даже делают невозможными ряд бизнес-моделей, которые встречаются за рубежом.

Например, в Великобритании открыть счет онлайн — не проблема. В России пока это сделать невозможно без подписания бумажного договора. Есть и другие отличия.

4. Особенности российской инвестиционной отрасли

Как мы упоминали выше, зарубежные финтех-компании в основном финансируются за счет венчурных инвестиций на ранних и на последующих стадиях. Не новость, что в России ограничен доступ к венчурному финансированию. Однако дело не только в том, что мало опытных венчурных инвесторов. Но и в том, что те, кто есть, про финтех мало что знают.

Часто относительно короткий инвестиционный горизонт местных инвесторов исключает возможность развития определенных отдельно стоящих бизнес-моделей. Особенно тех, которые зависят от достижения больших масштабов, что по определению требует больших инвестиций и многих лет операционных убытков.

Например, у успешных финтех-компаний вроде LendingClub и Prosper – лидеров в P2P-кредитовании, – ушло 6–7 лет для достижения операционной безубыточности. Я сомневаюсь, что такой бизнес нашел бы частных венчурных инвесторов на нашем рынке. Что касается привлечения инвестиций от традиционных участников финансового сектора на ранних стадиях, то такие примеры встречаются. Однако участие стратегических инвесторов в компаниях на ранних стадиях, как правило, ограничивает апсайд для основателей, что в итоге снижает потенциал таких компаний.

Таким образом, в России имеется серьезный недостаток квалифицированных частных венчурных инвесторов

То есть не только денег, но и ноу-хау, сочетание которых критически важно для компаний на старте развития