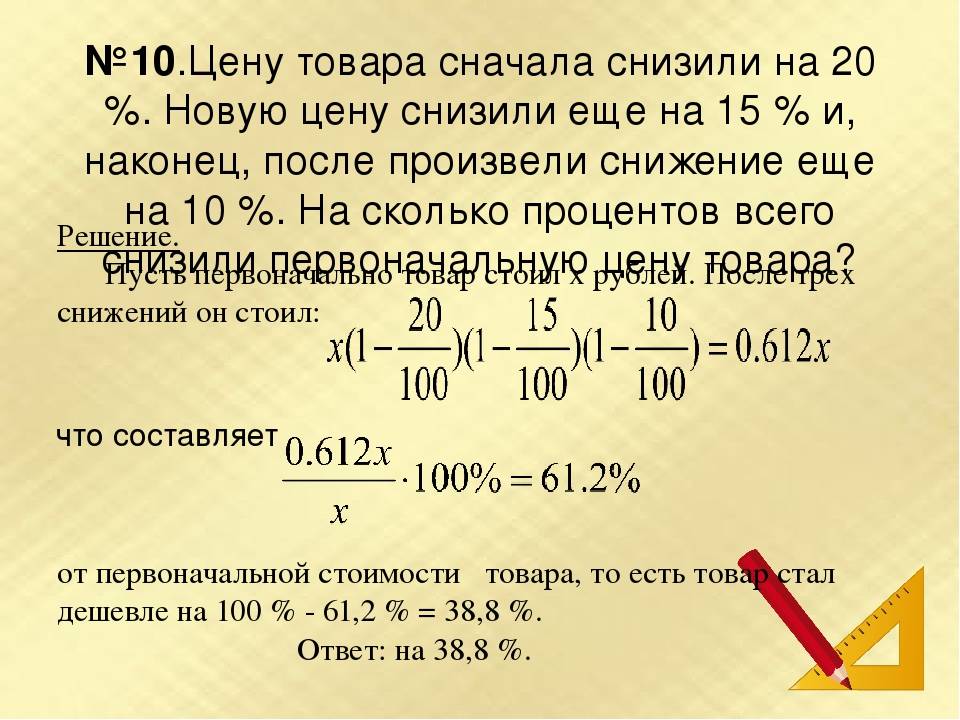

Процедура оформления

Найдя выгодное предложение с небольшим процентом, следует обратиться к кредитной организации, заполнив онлайн заявку. Онлайн-займы с маленьким процентом выдаются по следующему алгоритму: Используйте фильтр поиска, найдите подходящий заем с самым маленьким процентом.

Нажав кнопку «Оформить заем», вы переместитесь на страницу подачи заявки. Теперь заполните поля заявки и ожидайте решение. При одобрении заявитель получает деньги выбранным методом. Займы от МФО всегда оформляются и выдаются быстро. Деньги в долг можно получить за час при наличии только паспорта, другие документы не нужны.

Все оформление проходит дистанционно, обращения за микрокредитом принимаются круглосуточно. Требования к заемщику: возраст — от 18-ти лет; постоянная прописка; наличие дохода; любая кредитная история.

Вы можете получить займы низким процентом на карту, банковский счет, электронный кошелек. Займы отправляются заявителям денежным переводом или выдаются в офисе микрофинансовой компании. Выбирая заем с низкой ставкой, следует сразу определиться с методом получения денег на руки.

Какова переплата при просрочке микрозайма

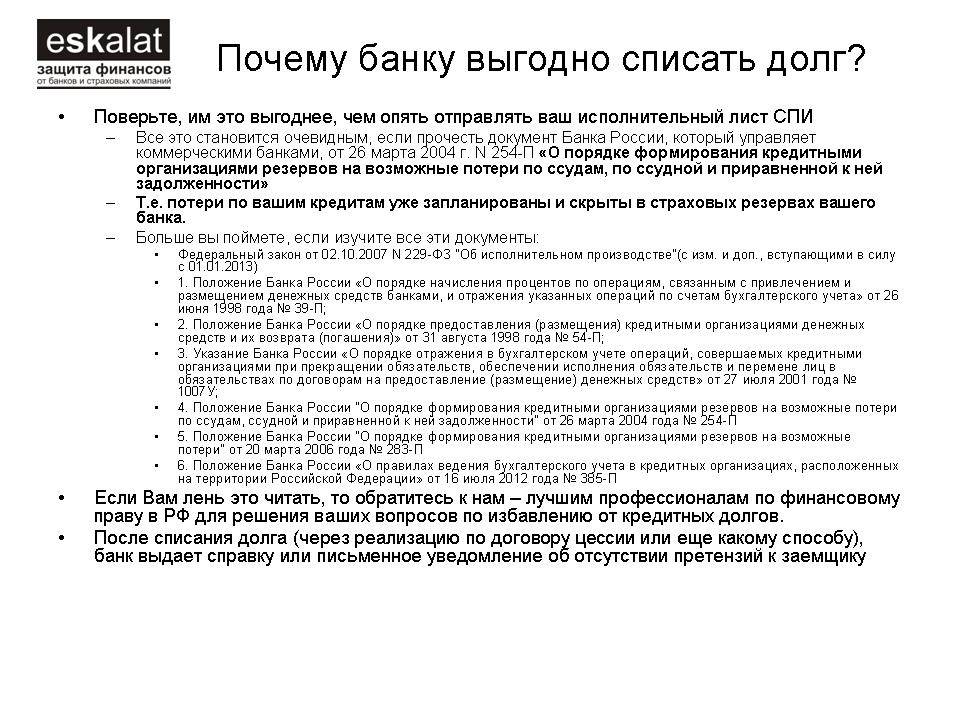

По закону сумма начислений на потребительские кредиты и займы не должна превышать 150% от суммы основного долга. Это правило распространяется на кредиты, взятые после 1 января 2020 г. сроком на один год и менее.

Основным долгом считается сумма займа без учета процентов и санкций за неуплату. Именно от этой суммы рассчитываются проценты за кредитование и пени за неуплату долга.

Как рассчитывается максимальная сумма, которую МФО имеют право требовать с заемщика:

| Дата оформления микрозайма | Сумма основного долга (руб.) | Максимальные проценты | Максимальная сумма начислений (руб.) | Итоговая сумма, коорую может требовать МФО (руб.) |

| с 01.01.2020 | 10000 | 150% | 15000 | 25000 |

| с 01.07.2019 | 10000 | 200% | 20000 | 30000 |

| с 28.01.2019 | 10000 | 250% | 25000 | 35000 |

| до 28.01.2019 | 10000 | 300% | 30000 | 40000 |

Рекомендуем: Как узнать, есть ли долги по займам →

Когда начисления за просрочку достигают максимальной суммы, МФО не имеет право продолжать начислять проценты и пени. Если организация, где вы взяли микрозайм, начисляет больше денег, чем это разрешено законом, вы имеете право обратиться в суд.

Если заемщик вносит частичные платежи, МФО вычитает внесенную сумму не из основного долга, а из начислений. После этого организация снова получает право начислять пени и проценты. Со временем заемщик обнаружит, что размер долга не уменьшился, несмотря на внесенный платеж

Важно! Чтобы вылезти из микрозаймов, следует погасить задолженность целиком, а не частями. Частичное погашение не позволяет экономить, а наоборот, увеличивает сумму переплаты.

5 способов избавиться от кредитных долгов законно

1. Реструктуризация и рефинансирование долга.

Заемщик имеет право в любое время, обратиться в банк с просьбой о реструктуризации кредитного долга. Этот способ позволяет снизить кредитную нагрузку посредством увеличения срока кредитования. Если по каким-то причинам кредитная организация отказывается провести реструктуризацию долга, заемщику имеет смысл задуматься о рефинансировании. Перекредитовать старую задолженность можно как в этом же банке, так и в любом другом. Применение этого способа позволяет заемщику снизить процентную ставку и увеличить срок выплаты кредита.

Все это имеет смысл делать, если должник настроен избавиться от своей задолженности, а не судиться с банком. Избавиться от кредита совсем это, конечно, не поможет, но значительно сократит ежемесячные расходы заемщика и облегчит ему выплату кредита.

Если же возможности вернуть кредит у заемщика нет, то этот способ ему не подойдет.

2. Продажа залогового имущества.

Иногда должнику приходится продать имущество, являющееся залогом. Сделать это он может самостоятельно или доверить процедуру реализации банковской организации. При этом заемщику следует помнить о том, что банк всегда снижает стоимость реализуемого имущества минимум на пятнадцать процентов. Делает он это для того, чтобы как можно скорее продать собственность должника. Если заемщик не хочет терять деньги на продаже своего имущества, ему следует постараться реализовать его самостоятельно.

В случае, когда продажа имущества не позволяет погасить кредитный долг, оставшуюся сумму можно либо попытаться зафиксировать на определенный срок, либо просить у банка реструктуризацию.

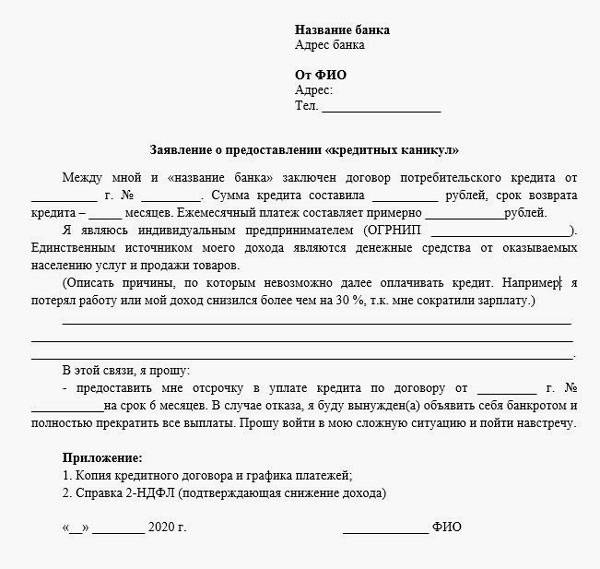

3. Кредитные каникулы.

Если заемщик уверен в том, что его трудности носят временный характер, то ему подойдет третий способ. Кредитные каникулы, или, другими словами, отсрочка платежа, подойдет тем должникам, которые смогут возобновить свои выплаты через один-два месяца. Риски банка при этом минимальны, поэтому он спокойно идет навстречу своему клиенту. Проценты по кредиту остаются при этом неизменными. Правда, большинство банков берет комиссию за предоставление отсрочки платежа.

4. Обращение к поручителям.

По закону должник имеет право обратиться за помощью к поручителю. Заемщику не стоит пренебрегать этим способом. Поскольку чаще всего поручителями по кредиту выступают родственники и друзья заемщика, договориться с ними должнику будет значительно легче. Конечно, с этической точки зрения, неправильно перекладывать свою ответственность на других. Однако всегда есть возможность обсудить с поручителем условия возмещения понесенных им убытков.

5. Признание себя банкротом через суд.

Если должник действительно оказался в трудном финансовом положении, то он имеет право признать себя банкротом. Процедура признания финансовой несостоятельности – дело хлопотное, хотя и выгодное.

Например, для семьи, не имеющей источников дохода и имущества, за исключением личных вещей, недорогой техники и единственной жилплощади, проблем с признанием их банкротом не будет. Следовательно, банк спишет имеющийся кредитный долг.

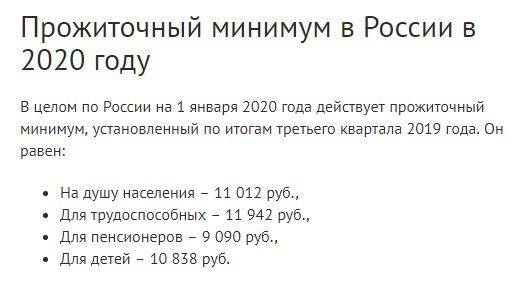

Если же должник имеет в собственности несколько жилых помещений, землю, ценные вещи, то они будут изъяты судебными приставами для последующей реализации. Если при этом заемщик официально трудоустроен и имеет стабильный доход больше прожиточного минимума, то банкротом его вряд ли признают. Банк, скорее всего, предложит такому должнику провести процедуру реструктуризации долга.

Кроме очевидного преимущества, признание должника банкротом имеет для него несколько негативных моментов. Во-первых, заемщик не сможет в течение пяти лет устроиться на хорошую должность или открыть собственное дело. Во-вторых, на протяжении этого же срока должник не имеет права брать новые кредиты, как и повторно признавать себя банкротом.

Все вышеперечисленные способы предполагают использование внешних факторов (обращение в банк, помощь поручителя, продажа имущества). Однако заемщику следует подумать и о внутренних ресурсах, которые он может задействовать, чтобы избавиться от долга. Например:

- снижение собственных расходов. Ограничив количество ненужных покупок, можно сэкономить до двадцати процентов ежемесячного бюджета;

- поиск дополнительных источников доходов.

МФО, которые не передают данные в БКИ

Таких нет. Точнее, если какая-то МФО заявляет о том, что не передает данные в БКИ, это или рекламный обманный ход или прямое мошенничество. Обман будет заключаться в том, что информация о клиенте, его займе, просрочке и так далее все равно попадет в БКИ. А мошенничество в том, что подобная МФО, если она действительно не передает данные в БКИ, работает без лицензии. Как следствие, с ней может возникать множество проблем, начиная от огромных процентов по кредиту и заканчивая прямым хищением средств клиента, выманиванием дополнительных платежей и так далее. Подобные компании долго не «живут», их быстро выявляют и закрывают, но вероятность попасть к такому мошеннику все равно существует. Рекомендуется запрашивать информацию о лицензии или просто обращаться в те МФО, которые существуют на рынке уже многие годы или, хотя бы, месяцы.

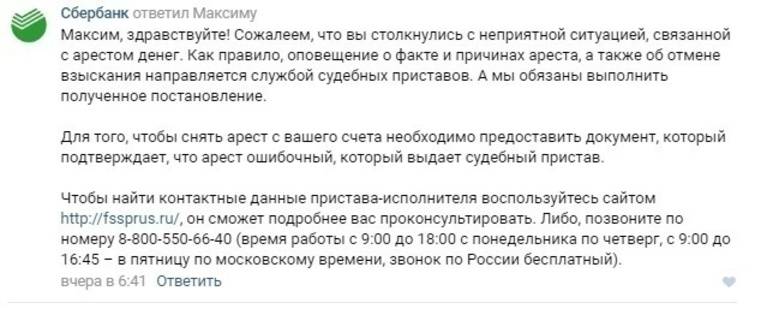

Арестуют, но не продадут

С 1 июля в силу вступили изменения в законодательстве, которые призваны защитить заёмщиков от таких «схем». Во-первых, отобрать залоговое жильё из-за долгов можно будет только через суд. Во-вторых, если образовалась задолженность, то квартиру арестуют до выплаты долга или другого решения конфликта. Больше не действуют договоры купли-продажи под видом залога или соглашения о передаче имущества в пользу кредитора.

Фото: topst.ru

Законодательство менять необходимо, так как случаи нашего героя Николая — не редкость. Многие люди брали суммы меньше — на 30 000 или 40 000 рублей и лишались жилья. Более того, 13 июля правительство РФ поддержало запрет для МФО выдавать кредиты под залог недвижимости. Законопроект, считают в кабмине, защитит права граждан от мошенников.

Улучшают ли микрозаймы кредитную историю?

Да, улучшают. Микрозаймы – это обычные кредиты, пусть и с необычной системой выдачи и нестандартным (зачастую) способом погашения. В основе своей любой кредит является деньгами, которые выдаются в долг клиенту, будь то физическое или юридическое лицо. Разница между займами и кредитами только в том, что банк, обычно, рассматривает заявку не несколько минут или дней, а несколько недель. Зато он предлагает намного более выгодную ставку, более высокую сумму и длительный срок кредитования. Для примера, в МФО можно получить кредит в сумме (в среднем) 50-100 тысяч рублей под 1-3% в сутки на срок до 1 года (чаще 1-2 месяца). В банке же можно взять несколько миллионов на 5-7 лет под 10-20% годовых.

Процедура оформления микрокредита

Первое, с чем следует определиться – компания, где можно взять микрозайм.

Понятно, что отталкиваться следует от условий кредитования (срока, суммы и процентной ставки), но немаловажным является и способ кредитования.

Большинство МФО выдают кредиты наличными – заемщик должен явиться в офис или встретиться с представителем компании у себя дома, заключить договор в бумажном виде, продемонстрировать документы. Но есть МФО, которые выдают микрозаймы на карту по всей России. Они работают через Интернет, общаются с заемщиком по телефону, а средства перечисляют на карточный счет или электронный кошелек.

Понятно, что второй способ для заемщика намного удобнее, однако, в данном случае размер кредита нередко составляет символическую сумму в 4 000 – 6 000 рублей.

Многих заемщиков пугает перспектива встретиться с мошенниками. Обезопасить себя можно, обратившись в известную компанию, которая длительное время работает на рынке, имеет представительство в вашем городе и официальный статус. К слову, выдавать кредиты могут только МФО, внесенные в специальный реестр, а проверить конкретную компанию можно на сайте Минфина.

Процедура оформления начинается с заполнения заявки. При этом, если вы претендуете на получение онлайн кредита, сначала придется зарегистрироваться на сайте выбранной МФО. Для получения кредита наличными достаточно просто оформить заявку на любом из сайтов посредников.

В заявке обычно указываются паспортные данные, контактная информация и параметры кредита (срок и сумма).

Решение по заявке принимается после скоринговой оценки заемщика, которая проводится в течение нескольких минут.

Далее остается заключить договор и получить деньги. Если кредит выдается наличными, придется пообщаться с представителями МФО. При этом вы получаете весомое преимущество – подписанный участниками процедуры договор займа. Если речь идет об онлайн кредитовании, договор предоставляется в электронном виде, а подписывается смс-кодом.

Деньги будут выданы в соответствии с условиями договора в оговоренный срок.

Гасить задолженность необходимо в соответствии с условиями – либо путем внесения регулярных платежей, либо единовременно по окончании срока. Многие МФО легко идут на увеличение сроков кредитования за дополнительную плату, но этой полезной опцией стоит пользоваться только в случае острой необходимости – иначе велика вероятность оказаться на дне финансовой ямы. Да и вообще, к процессу получения микрозайма стоит подходить весьма здраво – несмотря на отличные условия, заплатить за возможность пользоваться чужими деньгами придется очень хорошую цену.

Займы в МФО сущность и виды

МФО – это микрофинансовые организации, основная деятельность которых направленна на выдачу денежных микрозаймов. Народное название «деньги до зарплаты» МФО получили из-за небольших сумм и сроков. Большинство компаний предоставляют деньги в долг на сумму от 1 000 до 30 000 рублей, сроком от 5 до 30 дней.

Существуют микрофинансовые организации, предоставляющие долгосрочные займы – до 1 года. Их суммы варьируются в диапазоне до 50-100 тысяч рублей (для физических лиц), редкое явления – до 1 миллиона рублей (для юридических лиц).

Как получить займы в МФО?

Требования к клиентам в микрофинансовых организациях минимальные. Микрозаймы можно получить без залогов и поручителей, справка о доходах – не является обязательным условием. Но за легкие деньги придется переплавить по процентной ставке, средние значение – 1-2% в день. Стандартные требования к заёмщикам:

- паспорт гражданина РФ,

- возраст заёмщика – от 18 до 65 лет,

- прописка и регистрация на территории Российской Федерации,

- отсутствие ограничений правоспособности и дееспособности.

Оформить заявку на микрозаймы до зарплаты можно по интернету или в офисе представительства финансового учреждения. В МФО займ онлайн пользуется особой популярностью среди клиентов. Оформить заём в режиме онлайн можно по всей России не выходя из дома. Большое преимущество экспресс кредитов – быстрое и простое оформление, сидя дома за компьютером или ноутбуком можно заполнить поля анкеты указав желаемую сумму и срок кредитования. Денежные средства МФО онлайн переводят мгновенно.

Способы получения займов

- на карту банка,

- наличными (в офисе или курьерской доставкой на дом),

- на электронные кошельки Qiwi и Яндекс,

- зачислением расчетный счёт в банке,

- пополнением баланса мобильного телефона,

- через системы денежных переводов «КОНТАКТ», «Лидер», «Юнистрим», «Золотая Корона».

Погасить микрозайм МФО можно тем же способом что и получения, а также через терминалы самообслуживания Киви, в салонах мобильной связи, в касса банков.

Сайты МФО небольшой список

- СМС Финанс.

- Pay P.S.

- МаниМен.

- Kredito24.

- МигКредит.

- Platiza.

Оформление займов происходит за 10-15 минут. Обработка запроса осуществляется в автоматическом режиме скоринговой системой, которая учитывает кредитную историю, платежеспособность клиента и еще 100 факторов. Условия кредитования во многих МФО схожие, каждый гражданин вправе выбирать более подходящий вариант.

Активность МФО в социальных сетях

Социальные сети также отражают динамику развития микрофинансов – пользователи сетей активно добавляются в группы, а также делятся опытом использования займов, охотно ставят лайки под интересными новостями на страницах компаний.

Лидирующие позиции с уверенностью сохраняет Мани Мен: на страницах своей группы компания проводит много различных конкурсов с призами, радует подписчиков мультами и полезными советами в области финансов. Zaimo.ru и Домашние деньги также показывают высокую активность в соцсетях – активно участвуют в диалогах с пользователями и делятся новостями своей компании.

На что обратить внимание при выборе кредитной программы?

При выборе кредитной программы следует обращать внимание на ряд параметров:

- Процентная ставка по кредиту

- Сроки погашения

- Обеспечение возврата кредитных средств (поручительство, залоговое имущество)

Как правило, процент по кредиту обратно пропорционален требованиям к потенциальному кредитополучателю. Чтобы получить деньги под небольшой процент в банке, профиль заемщика должен соответствовать установленным кредитором параметрам.

В первую очередь, это наличие высокого дохода, который в обязательном порядке должен быть официально подтвержден соответствующим документом. Наличие хорошей кредитной истории также является обязательным условием для одобрения заявки.

В качестве обеспечения кредита банки обычно требуют от заемщика предоставить поручителей или залоговое имущество.

Некоторые банки предлагают кредитование на льготных условиях, однако здесь речь идет о специальных целевых программах, разработанных для определенных категорий заемщиков.

Если вы просто желаете оформить кредит на потребительские нужды и распорядиться деньгами по своему усмотрению, получить заемные средства по сниженной процентной ставке невозможно.

Список дающих займы МФО

Самыми известными микрофинансовыми организациями являются:

- Быстроденьги. Ставка до 2-х процентов в день, максимальный срок оформления – 20 минут. Немалое количество положительных отзывов.

- Предлагает до 20 тыс. рублей на срок до месяца. Решение будет принято за 10 минут. Процентная ставка — полтора процента за 1 день.

- MoneyMan: всего 1% в день, займ на сумму 15000 руб. На выплату дается 31 день.

- СмсФинанс готов занять Вам деньги с низким процентом: 0,9% в день. Займ дается на 21 день, максимальная сумма 15 тыс. руб. Оформления придется подождать около 30 минут.

- Просто Кредит. Самый низкий процент: 0,4%. Дается до 35 тыс. руб. на срок от 70 до 182 дней. На рассмотрение заявки и одобрение займа потребуются сутки.

Данные компании круглосуточно предлагают Вам получить займ. Потребуется всего несколько минут – и деньги перечислены на Вашу банковскую карту.

Какие МФО подают в суд, а какие нет

Микрокредитование граждан в России проводится на законных основаниях. Право на ведение деятельности МФО регламентирует Центральный Банк на основании федерального закона ФЗ-230.

Центробанк регулирует деятельность всех микрофинансовых организаций. Проверяет устав компании на соответствие установленной форме по условиям потребительского кредита, вносит их в реестр и выдаёт лицензию.

Если МФО зачислен в официальный реестр – его деятельность законна. Практически все микрокредитные компании, работающие по лицензии, подадут иск в суд для урегулирования вопросов с должниками.

К оформлению онлайн-займа стоит отнестись серьёзно и учесть, что:

- микрозаймы действуют в правовом поле;

- возвращать задолженность придётся в обязательном порядке;

- МФО не присылают смс-уведомления в напоминание о предстоящем платеже, как это делают банковские организации;

- каждый пропущенный день обязательного платежа имеет свои последствия, в силу вступает пеня и штрафы, проценты начисляются на всю сумму кредита, а не на просроченный платёж.

Перед оформлением микрозайма рекомендуется детально ознакомиться с исполнением обязательств заёмщиком. Например, проверить, есть ли в договоре пункт о рефинансировании займа, указан ли точный процент пени и неустойки при просрочке платежа.

По статистике чаще всего в суд подают крупные МФО и МКК, в их число входят:

- ВиваДеньги;

- Moneyman;

- Центрофинанс;

- Росденьги;

- Займер;

- Турбозайм.

Крупные организации редко ожидают, когда накопятся большие проценты по задолженности. После 2-3 месяцев просрочки платежей компания подаёт на недобросовестного клиента в суд.

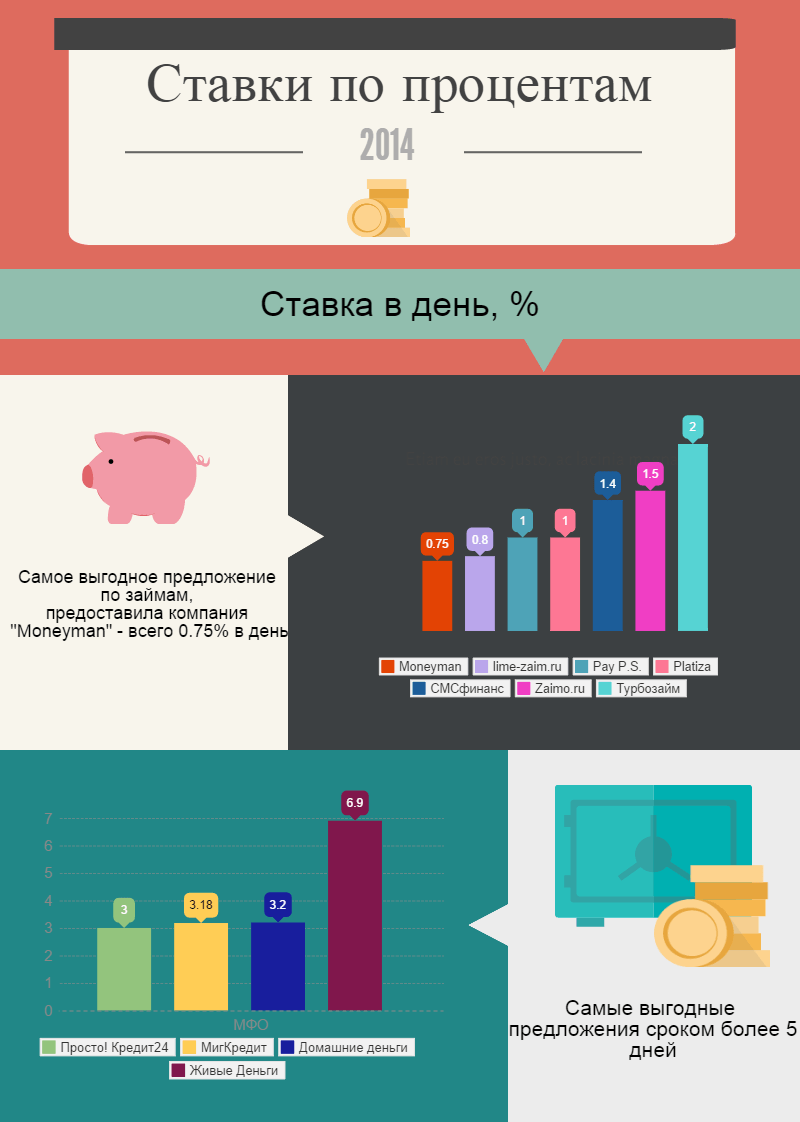

Самые низкие процентные ставки на займы в МФО

Обзор финансовых компаний будет неполным без изучения процентных ставок, под которые предлагаются быстрые займы.

Процентные ставки онлайн МФО

| Название МФО | Процентая ставка в день, % |

|---|---|

| Moneyman | 0.75 |

| Lime-zaim.ru | 0.8 |

| Pay P.S. | 1.00 |

| Platiza | 1.00 |

| СМСФинанс | 1.4 |

| Zaimo.ru | 1.5 |

| Турбозайм | 2.00 |

Процентные ставки офлайн МФО

Как мы видим, действительно, самые низкие процентные ставки среди онлайн сервисов (деньги можно получить как на карту, так и электронными деньгами, моментальными переводами) микрозаймов у компании Манимен – 0.75% в день, на втором месте lime-zaim.ru – 0.8%, третье место заняли компании Platiza, Pay P.S.

Среди компаний, которые работают офлайн (денежные средства предоставляют наличными в офисе, либо доставляют на дом) , и процентную ставку начисляют каждую неделю, самые выгодные условия оказались у Просто!Кредит24, МигКредит и Домашние деньги.

Заметим, что при изучении процентных ставок, не учитывались специальные предложения компаний.

Встречаются достаточно выгодные предложения для новых клиентов, например, беспроцентный первый займ, или снижение процентной ставки для постоянных клиентов.

Можно ли оспорить решение

Часто неблагоприятная ситуация для заёмщика, с решением не в его пользу, складывается из-за его неучастия в судебном процессе. Нередко МФО подают в суд на должников, когда сумма долга становится неподъёмной для погашения.

Есть немало случаев в практике, когда дело решалось положительно для должника только по решению Верховного суда.

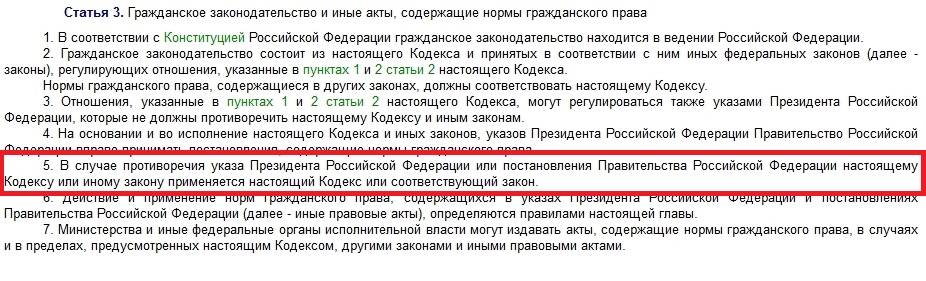

Задолженность взыщут в любом случае – это обязательство договора. Но руководствуясь статьёй 333 ГК РФ «Уменьшение неустойки» можно подать в суд, чтобы оспорить проценты и штрафы, снизить выплаты в несколько раз.

Статья гласит: если подлежащая выплате неустойка явно несоразмерна последствиям нарушения обязательства, суд имеет право её снизить.

До 28 января 2019 года не действовали ограничения по максимально допустимой ставке и неустойке, так что уменьшить их размер вполне реально.

По «старым» договорам суд учитывает позицию Верховного суда, когда проценты по займу пересчитывают, ориентируясь на средневзвешенную процентную ставку по потребительским кредитам, установленным Центробанком России на момент заключения онлайн-займа.

Возможен и другой вариант: когда проценты – это плата за пользование микрокредитом. В этом случае ст. 333 ГК РФ неприменима.

Как бы ни повернулась ситуация, добросовестность заёмщика всегда будет играть главную роль в судебном решении. Если он своевременно вносил платежи по займу, предупреждал МФО о невозможности заплатить и проявлял на судебном заседании готовность погасить задолженность и умеренную неустойку – вероятней всего, суд пойдёт ему навстречу.

Самые цитируемые МФО

Мы рассмотрели также ТИЦ (тематический индекс цитирования (тИЦ) определяет «авторитетность» интернет-ресурсов с учетом качественной характеристики ссылок на них с других сайтов. Эту качественную характеристику мы называем «весом» ссылки. Рассчитывается она по специальному алгоритму. Большую роль играет тематическая близость ресурса и ссылающихся на него сайтов. Само по себе количество ссылок на ресурс также влияет на значение его тИЦ, но тИЦ определяется не количеством ссылок, а суммой их весов.).

Хорошие показатели у Домашних денег, Moneyman, МигКредит, Живые деньги и Деньги на дом.

Шаг № 2 — Попробуйте свести бюджет

Я объясню что я имею ввиду. Вы должны посчитать все свои долги до копейки. К примеру, у вас 10 микрозаймов на общую сумму — 500 000 рублей, из которых 300 000 — основной долг, 150 000 — проценты, и 50 000 — штрафные санкции. Отлично. Теперь вы видите масштаб трагедии не эмоциями, а сухим языком великой науки всех наук — математики. Поздравляю, вы сделали первый правильный шаг с тех пор как обратились на первым микрозаймом.

Теперь вы должны проверить как обстоят дела с вашим имуществом. Если у вас нет в собственности ничего более или менее ценного, тогда для вас этот этап неактуален. Если же вы успели накопить какое-то ценное имущество, к примеру, квартиру (или долю в ней), автомобиль, коллекционные книги, или вообще коллекцию чего-либо ценного, охотничье или коллекционное оружие, в общем, вы меня поняли. В этом случае, подумайте что с этим добром делать пока есть время. Если вам в голову не приходят никакие интересные идеи, обращайтесь, я проконсультирую вас на этот счет. Условия консультации здесь.

Плюсы займов под низкий процент

Это из решений проблемы, если вы не хотите обременять себя долгими выплатами по кредитам. Нередко небольшой микрозайм помогает решить возникшие проблемы, которые кажутся большими.

Маленький микрозайм имеет несколько заметных плюсов:

- Заем денег минимальный, а значит и срок короткий. Это позволяет не обременять себя бесконечными выплатами.

- Займы под низкий процент, как правило, выдаются без скрытых комиссий. Низкий и маленький процент помогает нам справится с трудностями быстро, не затягивая с решением.

- Невысокие ставки по кредитуне станут обременять слишком сильно и позволят решить проблемы.

Человек, правильно взвесивший все за и против, найдет заем денег под низкие проценты приятным и выгодным вариантом для реализации позитивного сценария в жизненных неурядицах.

Шаг № 9 — можно ли погасить долг по займу МФО добровольно?

Если речь идет о досудебном урегулировании конфликта с МФО, то ситуация может быть следующая. Вы скопили какую-то часть денег и идете в МФО, чтобы погасить долг хотя бы частично. Но, вы сталкиваетесь с отказом — МФО не хочет принимать частичную оплату, оно требует полного погашения долга.

Это распространенное явление. МФО — это очень вредные организации, что касается досудебного урегулирования споров с ними, а конкретно, оплаты долга добровольно, то ни, как правило, требуют оплаты всего долга целиком. Принимать платежи частями они не хотят. Да и потом, для вас погашение займа МФО по частям может быть непрактично, поскольку все ваши деньги будут направляться на погашение процентов и пока вы будете собирать новые средства, проценты снова будут расти. Это замкнутый круг. Здесь либо вы заплатите всю сумму и закроете долг, вы будете постоянно им платить и это никогда не закончится.