Каким образом происходит оформление кредита в РосЕвроБанке

Чтобы получить автозайм в кредитной организации, придерживайтесь следующей пошаговой инструкции.

- Заполните анкету в режиме онлайн на оформление кредита. Сделать это можно с помощью официального портала банковского учреждения.

- Далее вы получите специальное заявление в форме анкеты. Если это нужно, то точно такую же анкету заполняют и на поручителя.

- Изучите весь перечень требуемой документации.

- Далее передайте заявление и весь пакет документов в одно из банковских отделений.

- На следующем этапе происходит подача всей документации в официальный центр дилера, который продает подержанные либо новые транспортные средства (этот центр в обязательном порядке должен быть партнером финансового учреждения).

- В течение двух дней банковская организация перезвонит вам и сообщит о том, каким является принятое по его заявке решение – положительным либо отрицательным.

В случае принятия банком положительного:

- Подписывается документация: соглашение купли-продажи автомобиля, кредитное соглашение и соглашение залоговое.

- Далее банковская организация перечисляет деньги на специальный счет дилерского центра.

- После этого вы получаете свой автомобиль.

Каким образом можно погасить взятый в кредитном учреждении автокредит

Для того чтобы погасить автокредит, можно воспользоваться такими методами:

- В отделении банковской организации с удостоверением личности. Снятие комиссионного сбора не предусмотрено.

- С помощью интернет-банка. Сперва подключается услуга, далее выдаются аутентификационные данные для входа. Погашается долг с существующих клиентских счетов в банковской организации. Комиссии в данном случае также нет.

- При помощи банкоматов кредитной организации. Чтобы закрыть кредит, можно воспользоваться специальной картой. Ее без проблем выдаст любое офисное подразделение.

- Можно использовать безналичный перевод через иное кредитное учреждение. Для этого в другой банковской организации должен иметься открытый счет. За транзакцию будут сняты комиссионные сборы. Тарифы устанавливает соответствующее кредитное учреждение.

- Можно воспользоваться «Золотой Короной». Тариф за проведение одной операции – 100 рублей. Зачисляют на следующие сутки. Клиент должен быть с удостоверением личности и 20-значным номером счета.

Необходимый портфель документов

При оформлении кредита можно предоставить всего два документа из списка, но это скажется на условиях – они могут заметно ухудшиться. Кроме того, поскольку список является открытым, работники банка могут попросить предоставить ещё какие-либо документы, если они потребуются.

По умолчанию должны быть предоставлены:

| Трудовая книжка | Используется, чтобы подтвердить трудовой статус клиента. |

| Справка о доходах | Используется, чтобы подтвердить само наличие стабильного дохода — форма справки. |

| Паспорт | Используется для установления личности, гражданства и прописки клиента. |

| Военный билет | Используется, чтобы установить призывной статус клиента. |

| СНИЛС | Подтверждает то, что клиент участвует в общей страховой программе. |

Все документы предоставляются сотруднику банка после того, как заявка будет одобрена.

РосЕвробанк потребительский кредит

После слияния Росевробанка и ПАО «Совкомбанк» оформить потребительский кредит стало возможно только в Совкомбанке. По состоянию на октябрь 2018 для оформления доступны следующие виды займов:

- «Стандартный плюс» — от 40 001 до 299 999 руб. на срок от 1 до 3 лет по ставке от 11.9 процентов годовых.

- «Пенсионный плюс» — кредитование работающих пенсионеров и находящихся на заслуженном отдыхе.

- «Экспресс +» — от 5 до 40 тысяч рублей с одним документом, подтверждающим личность.

- Кредит под залог недвижимого имущества.

- Ссуда «Мы сошли с ума» — 100 т. р. под 8.9 процента на 1 год.

- «Суперплюс» — до 1 млн рублей по ставке от 17.4 %.

Потребительские займы в ПАО «Совкомбанк»

Потребительские займы в ПАО «Совкомбанк»

При оформлении зарплатной карты, переводе пенсии, а также после подключения сервиса Best2pay ставка по некоторым видам потребительских кредитов в Совкомбанке снижается на 5 пунктов.

Если в течение 3 месяцев был оформлен новый кредитный продукт в другом банке по сниженной стоимости, но остальные условия кредитования как в ПАО «Совкомбанк», то заемщик вправе на основании пункта 4.2.3 Кредитного контракта отказаться от займа и не выплачивать проценты за фактическое время пользования кредитными средствами. Для этого требуется предоставить подтверждающую документацию и написать заявление.

Детальную информацию можно узнать на официальном портале Совкомбанка или в банковском отделении.

Условия

Росевробанк предлагает гражданам РФ выбрать один из двух видов автокредитов и оформить его:

- на новый автомобиль;

- на подержанное транспортное средство.

Автозайм на покупку нового автомобиля носит название “Классика Импорт” и предназначается:

- для приобретения автомобиля категории “В”;

- на первичном рынке;

- от зарубежного производителя;

- только у официальных дилеров авто в Москве, Санкт-Петербурге, Ростове-на-Дону, Новосибирске, Самаре, Челябинске, Екатеринбурге и областях.

Кредит на б/у авто предназначен:

- для приобретения легкового транспортного средства;

- на вторичном рынке (с пробегом);

- у официальных дилеров в городах и соответствующих им областях, указанных выше.

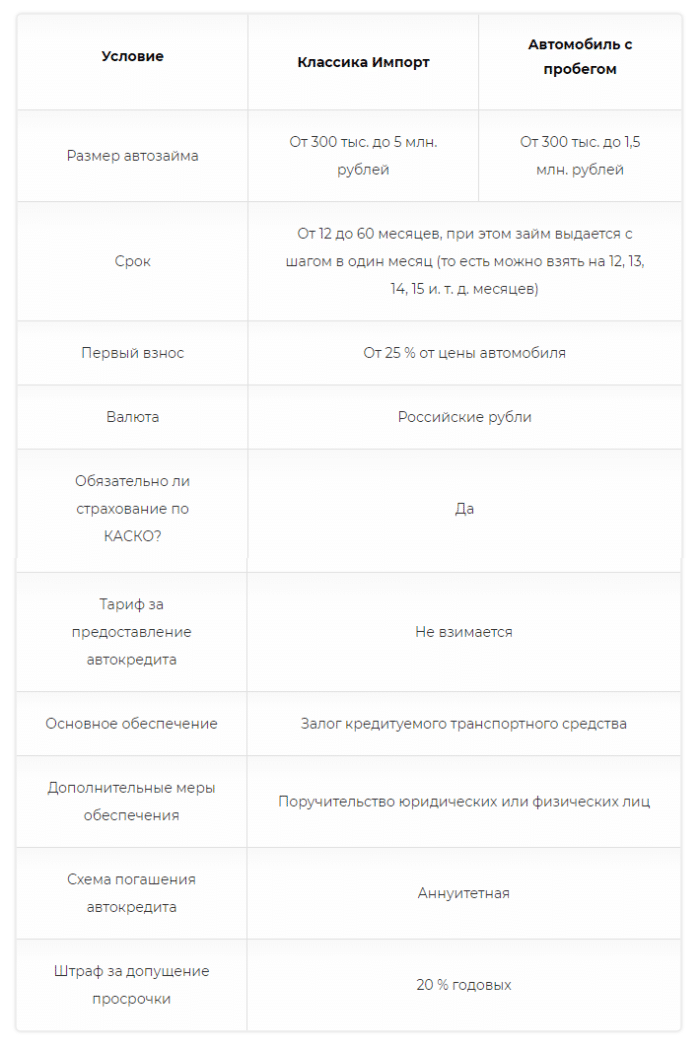

По продукту “Классика Импорт” и продукту “Автомобиль с пробегом” действуют следующие условия:

Условие | Классика Импорт | Автомобиль с пробегом |

| Размер автозайма | От 300 тыс. до 5 млн. рублей | От 300 тыс. до 1,5 млн. рублей |

| Срок | От 12 до 60 месяцев, при этом займ выдается с шагом в один месяц (то есть можно взять на 12, 13, 14, 15 и. т. д. месяцев) | |

| Первый взнос | От 25 % от цены автомобиля | |

| Валюта | Российские рубли | |

| Обязательно ли страхование по КАСКО? | Да | |

| Тариф за предоставление автокредита | Не взимается | |

| Основное обеспечение | Залог кредитуемого транспортного средства | |

| Дополнительные меры обеспечения | Поручительство юридических или физических лиц | |

| Схема погашения автокредита | Аннуитетная | |

| Штраф за допущение просрочки | 20 % годовых |

Также действуют следующие нюансы касательно цены приобретаемого автомобиля и размера кредита в зависимости от его стоимости:

Условие | Классика Импорт | Автомобиль с пробегом |

| Цена автомобиля | От 500 тыс. рублей и более | В пределах от 500 тыс. до 3 млн. рублей |

| Размер кредита | Не должен быть более 75 % от цены транспортного средства |

Как оформить займ в РосЕвроБанке

Как оформить займ в РосЕвроБанке

Как оформить займ в РосЕвроБанке

Предлагаем простую инструкцию, соблюдение которой поможет вам получить кредитные деньги на покупку автомобиля. В официальном портале банка необходимо заполнить данные в анкете пользователя, который планирует оформить кредит.

Вам придет заявление, что будет выглядеть как бланк анкеты. Нужно заполнить аналогичный бланк с информацией о поручителе.

Узнайте список документов, которые нужно подготовить.

Все бумаги и заявление отдайте в отделение банка. Документы будут переданы официальному дилеру, который занимается новыми или б/у авто, а также является партнером банка.

В течение 48 часов сотрудник РосЕвробанка позвонит на ваш номер телефона и расскажет о решении, принятом в отношении вашей заявки на кредит.

Если все в порядке:

- Вы подписываете все документы. Перечень состоит из соглашения о приобретении и продаже, соглашении на займ, документов на залог.

- Банк отправляет необходимую сумму на счет центра, который является дилером.

- У вас есть возможность получить свою машину.

Получите свою машину

Получите свою машину

Документы, которые нужно подготовить

Банк рассмотрит вашу заявку, если вы обычный гражданин России. Но только при условии подачи таких документов:

- Заявление в виде анкеты для того, кто хочет стать клиентом.

- Заявление-анкета для поручителя. Оно заполняется, если банку это будет необходимо.

- Оригинальные документы и их копии для клиента и его поручителя, которые подтверждают их личность.

- Оригинал и ксерокопия трудовой книги. Документ не требуется, если первый взнос более 50% от общей суммы.

- Справка о доходах в виде 2-НДФЛ или по форме кредитного учреждения. Информация нужна за 6 месяцев.

- Соглашение с подписями обеих сторон на проверку кредитной истории клиента и его личных данных.

Банк будет лояльным к вам, если вы предоставите такую документацию:

- Справка о наличии недвижимости, акций, автомобилей в вашем распоряжении.

- Свидетельство о начислении пенсии.

- Документы, которые подтверждают сдачу квартир или домов в аренду.

- Бумаги о начислении алиментов или других видов прибыли.

- Заявление о перечислении налогов типа 3-НДФЛ.

- Разрешение на то, чтобы проводить нотариальные действия.

Другие документы.

Если у вас оформлено ИП, тогда список документов будет выглядеть по-другому. Далее поговорим о полной цене кредита.

Основные условия получения автокредита

При выборе кредитора на получение автокредита, РосЕвробанк будет разумным решением, благодаря следующим условиям кредитования покупки автомобиля:

- рассмотрение заявок за 2 дня;

- возможность получения ссуды при наличии любой формы справки о доходах;

- первоначальный взнос от 15%

- 5 лет — максимальный срок кредитования;

- возможность полного досрочного или частично досрочного погашения с самого первого дня кредитования, причем без штрафных санкций;

- внесение в сумму автокредита стоимость КАСКО.

Для того чтобы получить кредит в РосЕвроБанке на автомобиль, необходимо заполнить кредитную заявку и соответствующую анкету заемщика.

Через официальный дилерский центр либо или автосалон, который заключил договор с банком, или непосредственно в РосЕвроБанк предоставляется весь пакет документов. Полный список которых, действующих на момент обращения, следует уточнять в офисах банка.

Далее, по истечении двух дней после предоставления пакета документов на автокредит в банке, кредитный отдел РосЕвроБанка сообщает о принятом решении: положительном или отрицательном.

Перечисление суммы автокредита на расчетный счет заемщика происходит после того, как на авто подписан договор купли-продажи с автосалоном.

Одновременно оформляется кредитный и договор о залоге непосредственно с банком.

В некоторых случаях при рассмотрении заявки менеджер Банка может затребовать дополнительные документы и справки.

Общие условия ипотечных программ

К общим условиям относятся некоторые скидки и надбавки по процентным ставкам, применяемые ко всем продуктам банка. Так, снизить переплату можно двумя способами:

- Подключить программу «Снижение ставок», и оплатить комиссию за снижение процента – значение уменьшится на 0,5–1,5%, в зависимости от выбора условий.

- Оформить зарплатную карту – процент снизится на 0,15 пункта.

При отказе от комплексного страхования стоимость кредита возрастет на 1–3% в год. Также банк не ограничивает заемщиков при использовании семейного капитала, полученного за рождение второго ребенка. Средства субсидии можно направить в счет погашения.

Оплатив комиссию, заемщик имеет право оформить ипотечное соглашение на более выгодных условиях в части ставки переплаты. Правила использования опции следующие:

- -0,5%, если оплатить 1,5% от общей суммы займа;

- -1,0%, при внесении 2,9% от суммы;

- -1,5%, если единовременно перечислить 4% от общего размера кредита.

Использование услуги является добровольным решением, каждый клиент может подписать договор без снижения ставки.

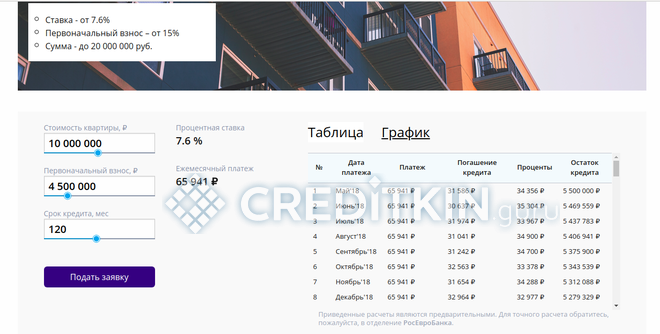

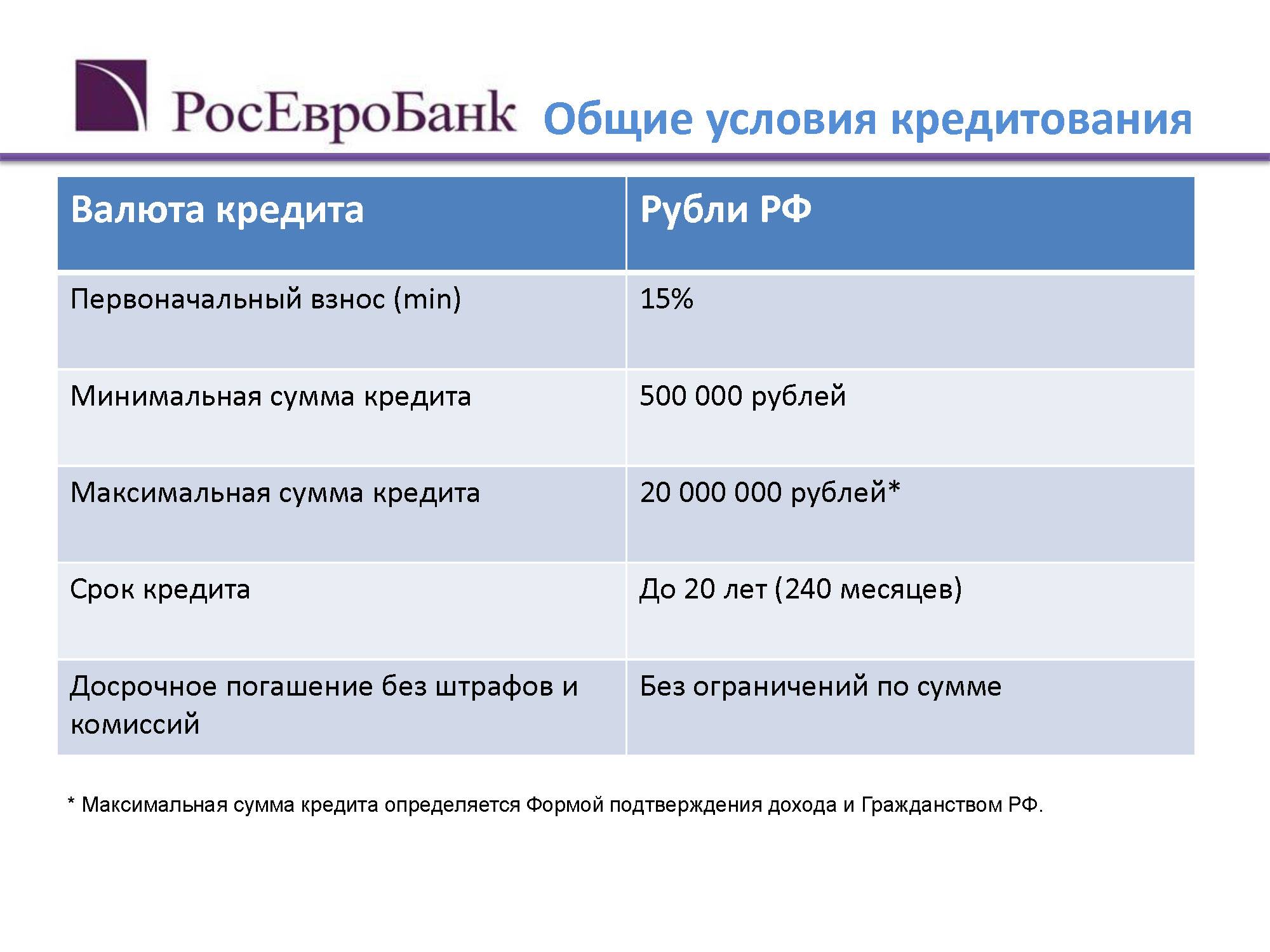

Ипотека на квартиру первичного и вторичного рынка

Это две разных кредитных программы: на покупку недвижимости в строящемся или сданном в эксплуатацию новом доме либо на приобретение вторички, в том числе доли, и/или проведение капитального ремонта (неотделимых улучшений жилья). Условия по кредитам одинаковы:

- Минимальная сумма займа – 500 тыс. руб., а максимальная – 20 млн руб.

- Доля первоначального взноса за счет собственных средств – не менее 15%, при использовании семейного капитала – 5%.

- Период финансирования – от 1 года, но не более 20 лет.

- Базовая ставка кредитования – 9,25% в год. Минус 0,15%, если сумма по договору более 5 млн рублей. При использовании маткапитала и соотношении размера ссуды к стоимости залога от 85% – дополнительный дисконт 1%.

Прочие корректировки применяются в соответствии с общим порядком кредитования. При оформлении комплексного страхования и суммирования всех скидок минимальная ставка будет равна 7,6% годовых.

Важно! Основным видом обеспечения является залог приобретаемого объекта, но есть возможность предоставить дополнительные гарантии в виде поручительства физических или юридических лиц, обеспечить кредит ценными бумагами.

Загородная недвижимость

Ипотечные программы «Дом» и «Новый дом» помогают гражданам обзавестись собственным загородным жильем. Причем можно не только купить готовый дом с земельным участком, но и землю для возведения на ней жилого помещения в коттеджном поселке «Медовая поляна».

Условия этих программ следующие:

- Стоимость дома должна быть от 500 тыс. до 10 млн руб.

- Срок кредитования от 1 года до 20 лет.

- Минимальный первоначальный взнос 20%.

- Базовая ставка – 11,45% годовых. При увеличении первого взноса до 30% предоставляется скидка в 0,75%, если внести 40% и более – ставка будет уменьшена на 1,5%.

Также ставка может быть скорректирована в соответствии с базовыми условиями скидок и надбавок.

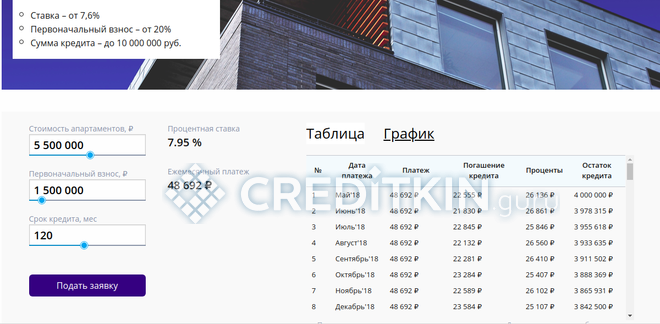

Апартаменты в ипотеку

В ипотеку можно взять апартаменты в строящемся или готовом многофункциональном здании. Основные условия финансирования выглядят следующим образом:

- Сумма кредита не должна быть больше 10 млн руб.

- Процентная ставка начинается от 8,3%.

- Максимальный срок кредитования составляет 20 лет.

- Минимальная ставка по договору 7,6% в год. Помимо общих корректировок, в рамках программы «Апартаменты» применяются специальные: +0,15%, если ссуда меньше 5 млн, +0,5%, если ПВ от 20 до 40%.

Кредит целевой под залог собственного имущества

С помощью ипотечной программы можно приобрести квартиру (готовую или в процессе постройки), жилой дом (или построить его самостоятельно) или земельный участок без первоначального взноса, предоставив в залог банку собственную недвижимость. Условия ипотеки при этом следующие:

- Минимальный размер 500 тыс., а максимальный – 7 млн руб., но не выше 70% от стоимости объекта приобретения.

- Период кредитования от 1 года до 20 лет.

- Процентная ставка за пользование ипотечными средствами – 9,75% при наличии комплексного страхового договора (с учетом всех льгот можно получить уменьшенную ставку до 8,25%). Прочие надбавки и скидки применяются в соответствии с общим порядком.

Какие требования должны соблюдать заемщики

Клиенты Росевробанка должны исполнить такие условия:

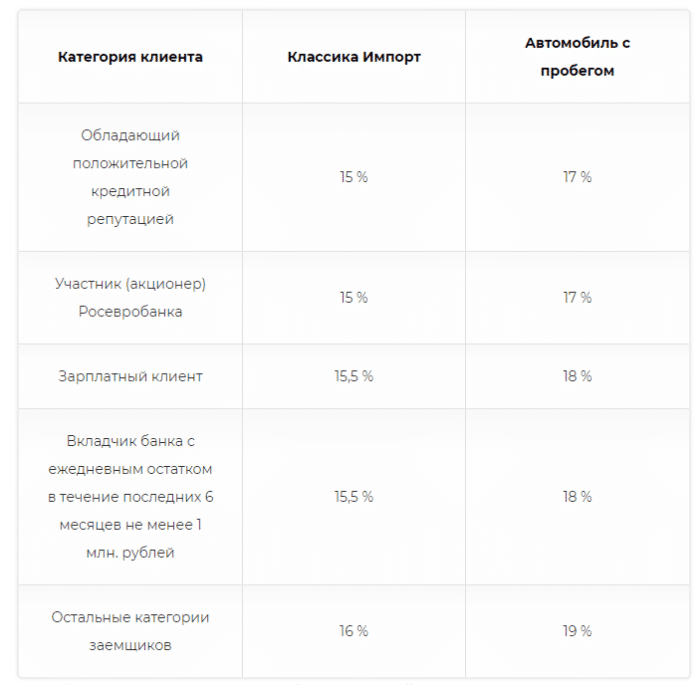

Возрастной ценз. Если речь идет о зарплатном клиенте, имеющем положительную кредитную историю, акционере или участнике банковской организации, вкладчике учреждения (гражданине с депозитом, ежедневный остаток которого составляет от 1 000 000 рублей и выше) – в таких случаях, возраст должен быть от 21-го года до 65-ти лет. Возраст для других желающих – от 23-х до 60 лет.

Зарплатные заемщики должны быть с российской регистрацией

Что касается всех других заемщиков – у них должна быть регистрация в той местности, в которой происходит оформление кредита.

Еще одно важное требование – человек должен работать и проживать в том регионе, в котором ему выдали кредит.

Должен иметься непрерывный рабочий стаж – от четырех месяцев и более.

Автокредит или кредит наличными — где лучше взять деньги на машину

Существует две основных возможности покупки автомобиля за банковские средства. Первый вариант — автокредит. Второй — обычный потребительский кредит. Автокредит обычно привлекает более низкой процентной ставкой, и кажется, что выгоднее брать именно его. Но не все так однозначно. Сравним потребительский кредит и автокредит по пяти основным критериям, чтобы картина стала чуть яснее.

Первоначальный взнос

Редко какой банк не требует первоначального взноса по автокредиту. Внося средства, заемщик демонстрирует свою платежеспособность, и, если банк выдает кредит такому клиенту, он меньше рискует. Однако наличие постоянного источника дохода и хорошая кредитная история — это уже отличные показатели платежеспособности. Именно на них и опираются при выдаче кредита наличными. При оформлении потребительского кредита не нужно копить на первоначальный взнос — можно получить автомобиль уже сейчас. Этот критерий особенно важен заемщикам, для которых владение авто напрямую связано с заработком. В этом случае взять потребительский кредит в банке оказывается намного выгоднее, чем оформлять автокредит.

Залог

Обязательное условие автокредита — оформление покупаемого транспортного средства в залог. Это служит обеспечением и защищает банк от рисков на тот случай, если заемщик не сможет платить. Таким образом, залог помогает получить автокредит под низкий процент, но с ним связан ряд неудобств. Во-первых, нужно оформлять дополнительные документы. Во-вторых, невозможно продать авто, пока кредит не погашен. С потребительским кредитом таких проблем не возникает. Банк Русский Стандарт выдает до 2 000 000 ₽ без первоначального взноса и залогов.

Каско

Авто может быть угнано или пострадать в аварии, и в этом случае залог никак не поможет банку. Для максимальной защиты от рисков в большинстве программ автокредитования предусмотрено обязательное страхование каско. Однако оформление страхового полиса не только занимает много времени, но и требует денежных вложений. Банки обязуют заемщиков застраховать авто на весь срок кредитования — причем из собственных средств. Если сравнить ставки банков по автокредитам и потребительским займам и посчитать процент переплат с учетом страховки, то автокредит может оказаться менее выгодным.

Сумма кредита

Сумма автокредита обычно ограничивается стоимостью автомобиля и некоторыми дополнительными расходами. Если заемщик покупает авто с пробегом и решает отремонтировать его, сделать более современным, за это приходится платить собственными средствами. Сумма потребительского кредита в Банке Русский Стандарт не ограничена стоимостью авто — мы выдаем до 2 000 000 ₽ на любые цели.

Требования к авто

При выдаче автокредита есть существенные ограничения по возрасту, состоянию и пробегу автомобиля. В Банке Русский Стандарт таких ограничений нет. Мы помогаем купить абсолютно любой автомобиль в кредит.

Ответ на вопрос, что лучше брать — автокредит или кредит наличными, — и в каком банке его выгоднее взять, зависит от конкретных обстоятельств. Если авто нужно срочно, а денег на первоначальный взнос нет, лучше остановить выбор на потребительском кредите.

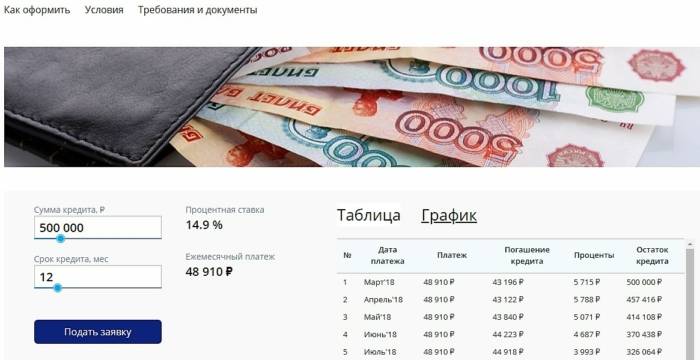

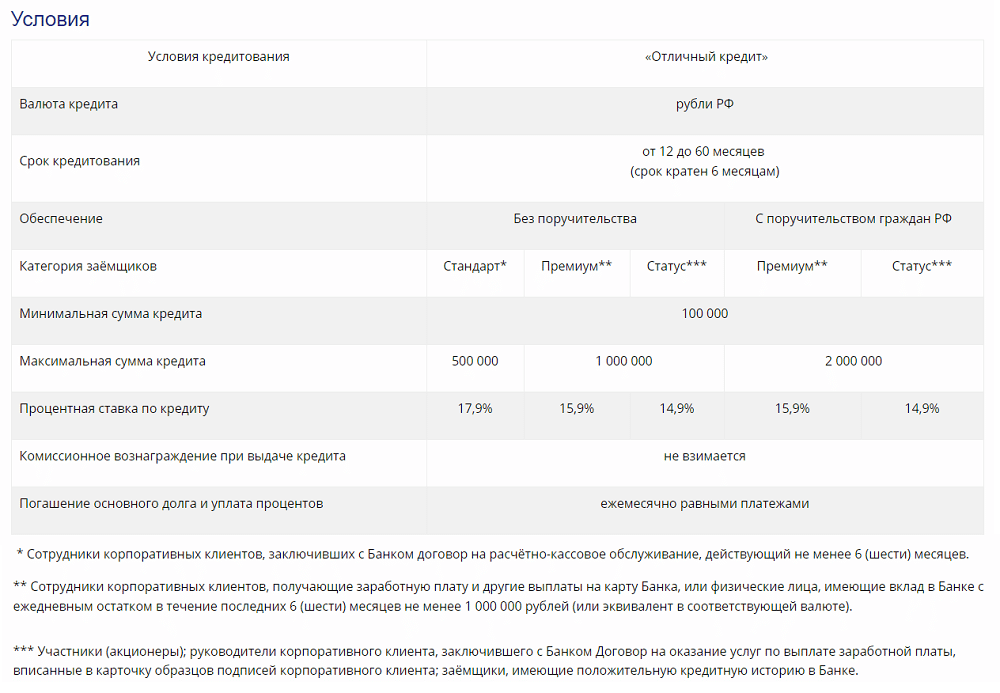

Условия предоставления займа

Взять кредит в Росевробанке можно только в рублях. Срок кредитования варьируется от 12 до 60 месяцев. Займ можно оформить с поручителем или без него.

Размер кредитного лимита и процентная ставка зависит от вида займа и наличия поручителя. Клиенты банка могут взять займ в размере от 100 000 до 2 000 000 руб. Максимальная сумма кредита в Росевробанке зависит от категории заемщика:

- 500 000 – сотрудники компаний, заключивших договор с банком на расчетно-кассовое обслуживание. Его продолжительность должна составлять минимум 6 месяцев. Процентная ставка по кредиту не превышает 17,9%. Клиентам банка присваивается категория «Стандарт»;

- 1 000 000 – зарплатные клиенты и руководители предприятий, сотрудничающих с банком. Им присваивается категория «Премиум». Процентная ставка по кредиту составляет 15,9%. К числу клиентов также относятся вкладчики с остатком 1 млн. руб. в течение полугода. Если вклад открыт в иностранной валюте, то на счету должна находиться эквивалентная сумма;

- 1 000 000 – категория «Статус» присваивается руководителям организаций, которые оформили зарплатные карты своим сотрудникам в Росевробанке. Сюда также входят акционеры и заемщики с положительной кредитной историей. Для таких заемщиков предусмотрены льготные условия кредитования и пониженная процентная ставка (14,9%);

- 2 000 000 – заемщики, которые могут привлечь поручителей. Клиентам присваивается категория «Премиум» и «Статус».

При оформлении кредита на сумму более 2 млн. руб. заемщик должен предоставить письменное согласие супруга.

Комиссия за выдачу потребительского кредита в Росевробанке не взимается. Погашение задолженности производится равными платежами.

Правила расчета процентов

Правила расчета процентов

Правила расчета процентов

Минимальные показатели в РосЕвробанке выглядят так:

- В первом случае они составляют 15% и выше.

- Во втором – 17% и более.

Но цифры будут зависеть от того, к какой категории клиентов вы относитесь. Не все так просто и далеко не все имеют выгодные процентные ставки. На это влияют такие факторы:

- Категория, к которой относится клиент.

- История по предыдущим кредитам.

- На какую карту поступает его зарплата.

- Другие факторы.

Существует также дополнение к ставке в виде 5%. Ее начисляют, когда клиентом не выполнены такие условия:

- Нет Каско.

- Нет необходимых документов, подтверждающих корректное оформление страховки.

Когда клиент не продлевает КАСКО каждый год. Это базовое требование компании, к выполнению которого нужно подойти ответственно.

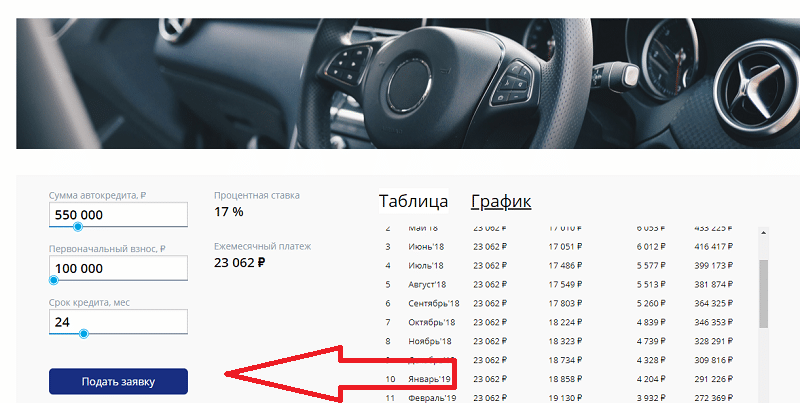

Как подать заявку на автокредит в Росевробанке

Подать заявку можно на официальном сайте РЕБ. Для этого осуществляются следующие действия:

- переход на сайт;

- на вкладке “Все услуги” выбор пункта меню “Автокредит”;

выбор продукта – кредит на новый или на подержанный автомобиль;

спуск в самый низ интернет-страницы и нахождение формы для заполнения под названием “Пожалуйста, заполните заявку”.

Процесс заполнения не представит особых трудностей – нужно указать имя заемщика, контактный номер телефона для связи и адрес электронной почты. Далее требуется согласиться с политикой РЕБ по обработке персональных сведений и нажать “Далее”.

На следующей странице продолжается заполнение заявки. Указываются следующие данные:

- гражданство заявителя;

- дата рождения;

- стоимость желаемого автомобиля;

- город, в котором планируется обратиться в банк;

- справка, которой будет подтверждаться доход (можно выбрать 2-НДФЛ, по форме банка или без подтверждения);

- размер ежемесячного дохода и стаж работы на последнем месте.

Далее заемщик нажимает кнопку “Оформить” и видит информационное сообщение о принятии заявки к рассмотрению и о необходимости ожидания звонка от оператора колл-центра в самое ближайшее время.