Продажа долга по расписке

Сегодня далеко не все заемщики обращаются в банк для получения необходимой им суммы. Некоторые предпочитают одолжить деньги у знакомых под расписку и далеко не все в дальнейшем добровольно исполняют свои обязательства.

Коллекторы работают с долгами не только перед банками, но и перед обычными физлицами. За взыскание долга без расписки они вряд ли возьмутся, так как передача денег ничем не подтверждается. Тогда как расписка является своего рода гарантией возврата средств.

Покупка таких долгов осуществляется за 10-50% от их размера. Перед этим коллекторы детально оценивают все риски и платежеспособность должника.

Как узнать, что банк продал долг коллекторам?

Поверьте, вы узнаете об этом практически сразу. Ведь коллекторы не будут ждать особого приглашения и начнут звонить и писать, как только обретут соответствующие права (ведь это их хлеб). И первое, что может случиться – вы получите письмо с требованием вернуть долг. Только отправителем будет уже не банк, а некое коллекторское агентство по взысканию долгов с физических лиц. Попутно, не помешает выяснить, в каком статусе находится коллектор: нового кредитора или агента (см. начало статьи).

Второй вариант – неожиданный звонок из коллекторской конторы с теми же требованиями

Здесь важно не растеряться и оперативно выяснить, кто вам звонит и пишет и на каком основании. Если о таких подробностях с вами разговаривать не собираются, то и вам вести беседу нет никакого смысла

Часто банк сам уведомляет заемщиков о передаче права требования новому кредитору. В этом случае вы получите заказное письмо с соответствующим уведомлением. Более того, бывший кредитор (цедент) не просто может, а обязан это сделать в силу закона. Нет уведомления – нет доказательств, что цессия состоялась. А значит, должник вправе оплачивать просроченные долги по прежним реквизитам, т.е. на счета банка. И если возникнет какая-либо путаница и деньги уйдут не по назначению, это будут уже не ваши трудности.

Еще один вариант – неожиданное закрытие счета. После 2-3-месячного «отдыха» приходите вы в банк, чтобы погасить должок, а у вас деньги не принимают. Оказывается, ссудный счет закрыт и внесение на него денег попросту невозможно. Но такая ситуация не всегда говорит о продаже долга. Возможно, банк самостоятельно подал на вас в суд, а счет закрыл до вынесения судебного решения.

Как можно избавиться от коллекторов?

Существует несколько законных способов, которые могут помочь решить денежные проблемы без возврата долгов и осуществления выплат:

- Поинтересуйтесь, какой срок исковой давности существует по кредитам. Возможно, истекло законных 3 года с даты последнего платежа. После этого срока кредиторы не вправе предъявлять требования по возврату долга. Это относится ко всем долгам, включая те, которые образовались по кредитному договору. Но на практике обычно никто не ждет истечения сроков. После просрочки следует продажа кредитной задолженности коллекторам, потом — судебное производство, где должник выступает ответчиком, после чего взыскание проводят судебные приставы.

- Почитайте условия страхования. Нередко при оформлении кредитов заемщики также оформляют страховые договоры. Возможно, у вас наступил страховой случай, и вы можете рассчитывать на компенсацию со стороны страховой компании.

- Обратитесь за банкротством физических лиц. Вам потребуется Арбитражный суд в вашем регионе. Необходимо составить заявление и подготовить ряд документов, послать в суд и инициировать процесс банкротства. Если произошла замена кредитора, вы должны подготовить соответствующие документы (например, извещение из коллекторского агентства). После суда все долги списываются, в среднем процедура длится около 8 месяцев. В 2022 году свое личное банкротство в России признали уже больше 30 000 человек.

Подробную информацию о том, как избавиться от коллекторов, мы дали здесь.

У вас возникли проблемы с кредиторами и, в особенности — с коллекторскими агентствами? Обращайтесь за компетентной правовой поддержкой в Москве к нашим юристам.

Работа осуществляется по всем регионам России. Звоните, мы обязательно поможем найти выход!

Что делать, если банк продал долг коллекторам?

- Подготовительный. В этот период происходит досудебное урегулирование вопроса, возможна договоренность сторон о пролонгировании долга.

- Судебное разбирательство.

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Опытный юрист по финансовым вопросам может полностью взять на себя защиту заемщика и в досудебном порядке решить проблему с минимальными переплатами со стороны клиента.

Был ли суд?

Долг продан после решения суда

В ст. 44 Гражданского процессуального кодекса РФ указано, что после суда одна из сторон спорного правоотношения может быть заменена правопреемником.

- через суд попросить отсрочку по взносам;

- при попытке забрать имущество силой обратиться в полицию, без судебных приставов коллекторы не могут изымать что бы то ни было, иначе их действия будут трактоваться как уголовное преступление.

Долг продан без решения суда

- обращения к коллекторам МФО;

- когда нельзя подать иск, так как истек срок давности (он равен 3 годам);

- отсутствия в банке или в микрофинансовых организаций юридической службы, которая бы представляла их интересы в суде.

Что с переуступкой прав?

- дата, когда точно был составлен договор цессии;

- присвоенный соглашению номер;

- наименование и реквизиты компании, которая получила права на требования долга;

- сведения ЕГРЮЛ;

- юридический адрес;

- реквизиты счета, на который теперь нужно перечислять выплаты;

- номер лицензии.

Долг передан с переуступкой прав

Кому возвращать кредит?

- договор цессии подразумевает полную передачу кредита сторонней организации и зачисление средств должно осуществляться на ее счет;

- агентский договор означает, что заемщик должен продолжать платить на реквизиты банка.

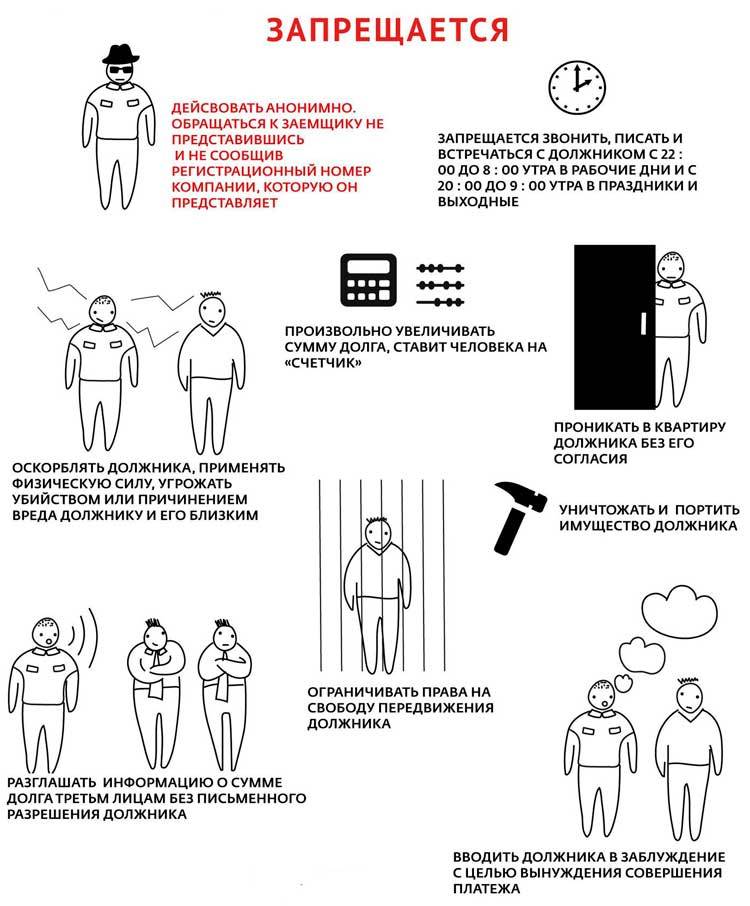

Как общаться с коллекторами?

- в обычные дни с 8.00 до 22.00;

- в праздничные и выходные с 9.00 до 20.00.

Некоторые коллекторы злостно нарушают закон, чтобы впредь не допускать такого отношения к себе, необходимо при их посещении вести видео и аудиозапись. Как только будут зафиксированы нарушения, их относят в правоохранительные органы, Роспотребнадзор или в НАПКА.

Если коллекторы вам угрожают?

При подаче должником заявления о его банкротстве, коллекторы не могут уже с ним общаться, ходатайства теперь идут через арбитражный суд.

Чего делать не нужно?

- Грубить и хамить представителям коллекторной фирмы, даже если они это делают, лучше все заснять на видео или же диктофон.

- Продавать или прятать свое имущество, переоформлять права на него. Коллекторы не могут отнимать стороннее имущество.

- Не уклоняться от получения уведомлений, ведь в них будут указаны даты судебных разбирательств и другие важные факты от коллекторов.

- Идти на уловки коллекторов и передавать им свое имущество без ответных расписок и бумаг.

- Не бросать трубки и не блокировать номера коллекторов.

- Не бояться подавать жалобы, это защитит заемщика от произвола коллектора.

- Признавать штрафные санкции и долг в письменной форме, ничего не подписывать от коллекторов.

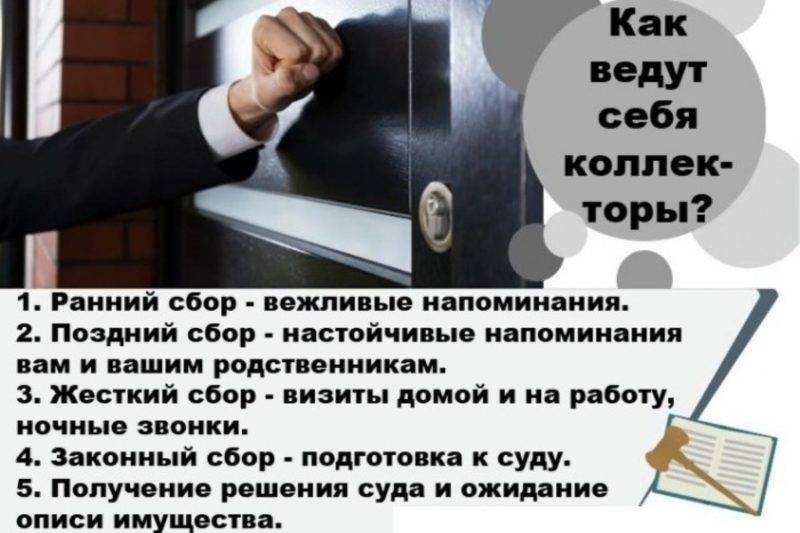

Как происходит процесс продажи долга

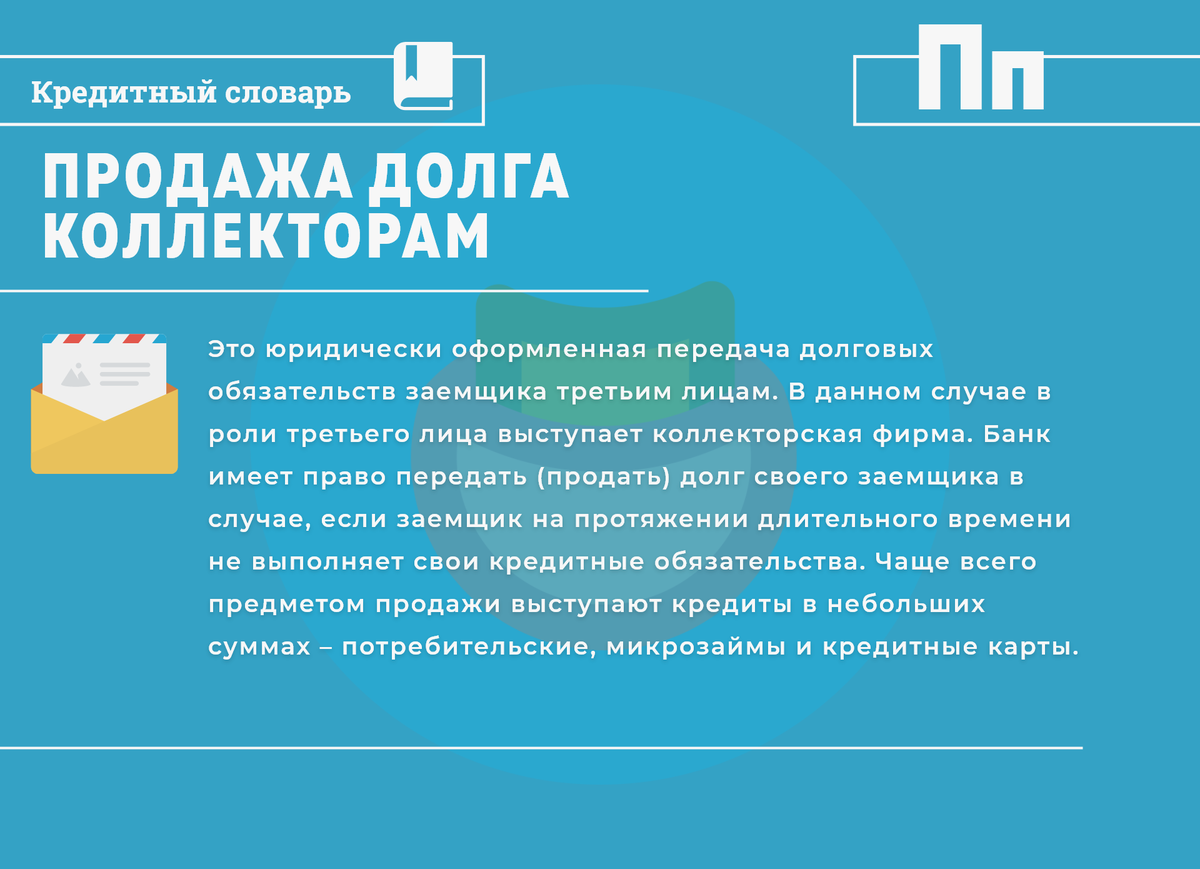

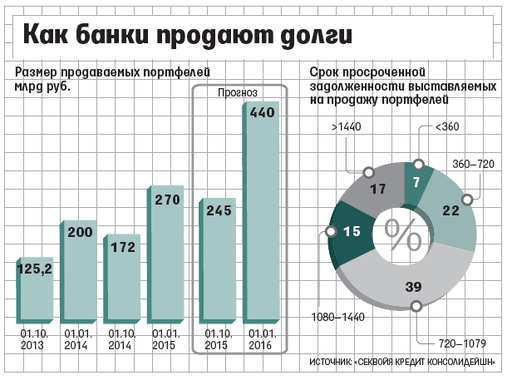

Продажа долга банка коллекторским службам осуществляется пакетами. Кредитные учреждения одновременно могут сотрудничать с несколькими коллекторскими агентствами, подбирая оптимальные условия по сделке. Банк может продать только бесперспективную задолженность, по которой не производилась оплата более одного года и нет залога, а также долг, где заемщик не является владельцем имущества.

Полномочия нового кредитора не могут превышать полномочий старого. В первую очередь кредиторы устанавливают контакт с теми, кто еще может погашать задолженность. Коллекторские агентства самостоятельно выбирают, какой долг выкупать у банка и за какую сумму. Поэтому во время подачи заявки кредиторами заполняется специальная форма, а администрация агентства принимает решение, браться за дело или нет. Решение принимается исходя из:

- суммы задолженности;

- законности переуступки долга;

- наличие обеспечения/залога по долгу;

- срок просрочки;

- суммы которую установил кредитор за выкуп.

После покупки долга коллекторские службы могут требовать оплату только той суммы, которая была начислена на момент подписания договора перепродажи. Банковское учреждение может продать коллекторам сумму основного займа с учетом штрафов, процентов, пеней и неустоек.

Если договор был подписан до 1 января 2016 года, то коллекторы могут требовать оплатить задолженность, что накопилась до указанной даты. Начисление штрафа или процентов за период с 01.01.2016 года и до поступления оплаты клиенты клиента они не имеют права.

Данное требование действует только при условии, если в кредитном договоре и законе не прописаны иные условия. В договор перепродажи долга включаются права нового кредитора. Банки часто продают долг коллекторским службам, оформляя один договор на 100 или даже 500 кредитных договоров. Это противоречит статье 384 ГК РФ. В результате этого в суде встречается масса исков по обжалованию суммы задолженности из-за того, что:

- на каждого заемщика должен оформляться отдельный договор;

- если должник имеет обеспечение в виде страховки, поручительства или залога, то в «коллективном» договоре могут смешиваться разные требования. Получается, что коллекторские службы выставляют требования по обеспечению обязательств.

Долг продали коллекторам что делать?

Как вести себя заемщику после того, как ему стало известно о продаже долга коллекторам? Это зависит от того, есть ли у него возможность продолжать выплаты по договору.

Если он планирует продолжать выплаты, то алгоритм его действий следующий:

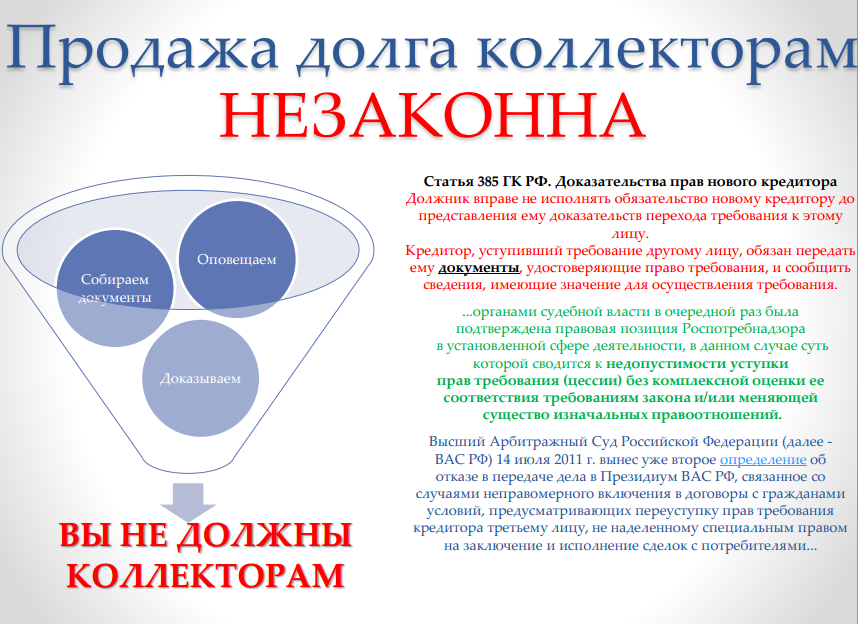

- Необходимо получить официальное подтверждение факта переуступки прав требований. Пока не будут получены необходимые доказательства, за заемщиком закреплено право не платить по договору коллекторам (ст.385 ГК). Обычно коллекторы направляют официальное письмо с указанием на правовые основания их привлечения к взысканию долга. Это может быть ссылка на агентский договор или письменное уведомление о переуступке прав требования. Если речь идет о переуступке прав, то стоит дополнительно удостовериться в этом факте. Для этого стоит запросить информацию у банка (тут при необходимости смогут предоставить копию договора цессии) и направить коллекторам встречное письмо с просьбой предоставить нотариально заверенную копию договора между банком и взыскателем, а также имеющиеся в распоряжении коллекторов документы о вашем кредите (выписка по счету, кредитный договор и пр.). Встречное письмо должно быть заказным и предполагать уведомление о вручении. Такое уведомление будет аргументом вашей защиты при возникновении споров с коллекторами.

- В том случае, если коллекторы все же ответили на письмо, стоит обратиться к квалифицированному юристу для анализа договора уступки. При необходимости юрист поможет составить иск в суд для признания продажи долга незаконным. Вас также могут пригласить в офис к коллекторам для ознакомления со всей документацией, от такой возможности отказываться не стоит.

- Если коллекторы так и не ответили, то оплату долга в их пользу производить категорически не рекомендуется. При необходимости вы сможете добиться в суде уменьшения неустоек или полного их аннулирования, т.к. компания не предоставила вам подтверждения юридической чистоты своей работы.

Если договориться с кредитором так и не удалось, то заемщик может прибегнуть к процедуре банкротства. Для этого требуется, чтобы сумма долга была более 500 тыс.руб. а просрочка по исполнению обязательств составила более 3 месяцев. Заемщику также потребуется предъявить уважительные причины, которые сделали невозможными дальнейшие выплаты по кредитному договору (сокращение на работе, болезнь и пр.). При отсутствии таких обстоятельств суд может найти мошеннический умысел в попытке признать себя банкротом.

После того как суд согласится удовлетворить иск должника о признании его банкротом, все дальнейшее общение с кредиторами и коллекторами прекращается. После стадии исполнительного производства, предполагающей продажу имущества должника в счет погашения обязательств, все долги аннулируются и считается, что он более ничего не должен.

Банк продал долг коллекторам: что делать и кому платить

Общение с коллекторским агентством трудно назвать приятным занятием, вопрос в том, насколько законной является переуступка прав требования, обязаны ли вы общаться с коллекторами, и кому платить деньги.

Звонят коллекторы: а был ли факт продажи

Банковская тактика предполагает 2 схемы работы с должниками, которые не вносят регулярные платежи в соответствие с условиями действующего договора:

- Без переуступки прав требования – вы остаетесь должником банковского учреждения, общаетесь тоже с ним и в суд являетесь (если он будет) по иску учреждения, в котором оформляли кредит. При этом для повышения эффективности взыскания банк может обратиться за помощью к коллекторам – в данном случае общаться вы будете в том числе с представителями агентства, но платить нужно все равно банку.

- С переуступкой прав требования – в данном случае ваш долг покупает коллекторское агентство, и все обязательства вы тоже несете перед ним.

Законность продажи долга коллекторам

Каждого заемщика интересует следующий вопрос – имеет ли право банк продать долг коллекторам без моего согласия? Без согласия нет, проблема в том, что многие заемщики дали его во время подписания договора, сами того не подозревая.

По разъяснению Верховного Суда, Закон о защите прав потребителей не дает банкам и другим кредитным организациям права передавать права требования по кредитным договорам с физическим лицом (потребителем) третьим лицам, не имеющихся лицензии на ведение банковской деятельности.

Исключение составляют ситуации, когда соответствующий пункт предусматривается в дополнительном договоре.

Поэтому ответ на вопрос, может ли банк продать долг коллекторам без решения суда, будет положительным. Насколько правомерно это было сделано конкретно в вашем случае – дело другое.

Рекомендуем внимательно ознакомиться с условиями договора, который вы подписывали – если в них нет пункта о переуступке права требования, а но произошло, действия банковского учреждения являются незаконными (что не такая уже и редкость).

Когда происходит переуступка прав требования

Как узнать, продал ли мой долг банк коллекторам? Очень просто – вы получите соответствующее извещение по обычной, электронной почте, в СМС, либо начнутся настойчивые звонки с требованием погасить долг.

Напоминаем, что любые оповещения, кроме заказных писем, носят формальный характер и не являются достаточно веским основанием для выполнения финансово-кредитных обязательств, тем более, не нужно переводить деньги на счет третьих лиц.

Также вы можете связаться с банковским учреждением, в котором у вас долг, для уточнения соответствующей информации.

Проблема в том, что разные сотрудники могут говорить совершенно разное, а телефонные звонки не являются подтверждением ни наличия факта долга, ни его переуступки.

В каком случае банк может продать долг коллекторам, мы уже писали выше – если вы не платите по кредиту в течение длительного времени.

Какая должна быть просрочка по кредиту, однозначно сказать нельзя – чьи-то долги уходят в коллекторские агентства спустя 2-3 месяца после отсутствия платежей, другие могут ждать своей очереди год и даже больше.

От чего зависит срок передачи долга, тоже однозначно сказать нельзя.

Что делать

Вариантов, что делать, если звонят коллекторы по банковскому кредиту, у вас 2 – или возвращать долг, или дожидаться суда.

Суда может и не быть, но жизнь окружению сотрудники коллекторского агентства попортят прилично – звонками, письмами, иногда угрозами.

Если вы решили платить, обязательно уточните, переступил банк права требования долга или нет – от этого зависят реквизиты для перевода.

Что будет, когда не платишь вообще? С законодательной точки зрения – суд (большая вероятность), с фактической – звонки, письма, напоминания о долге и угрозы.

Если долгом занялись коллекторы

Получив право на взыскание долга, представители агентства начинают работу с должником в соответствии с требованиями ст.4 Федерального закона №230-ФЗ. Круг их полномочий жёстко ограничен. Любое нарушение порядка общения или применение к заёмщику не предусмотренных законом мер – повод для обращения в полицию или в суд.

Однако прежде всего необходимо выяснить, передан ли ваш долг коллекторскому агентству без переуступки или с переуступкой прав. А затем получить подтверждение предоставленной информации. Всё это пригодится для разработки дальнейшей тактики действий.

Долг передан без переуступки прав требования

Если долг передан без переуступки прав требования в пользу сторонней организации, это означает, что представители коллекторского агентства будут работать с должником на основании агентского соглашения. Коллекторы в рамках предоставленных им полномочий вправе проводить работу с неплательщиком, побуждая его возобновить исполнение договора. Но они не вправе требовать от него оплаты оставшегося долга на свой счёт.

Исполнение договора продолжается в отношении основного кредитора (банка или МФО) на номер счёта, указанный в договоре.

Часто задаваемые вопросы

Если долг был продан коллекторам, стоит ли его погашать?

Можно ли доверять организациям, которые обещают законно избавить от долгов?

Могут ли коллекторы приехать по месту прописки, если я там не живу?

Долг передан с переуступкой прав требования

Переуступка прав требования фактически ведёт к смене кредитора. В этом случае коллекторское агентство все выплачиваемые заёмщиком средства зачисляет на свой счёт. При этом новый взыскатель не вправе начислять проценты за неисполнение или просрочку платежей сверх тех, что были предусмотрены в первоначальном договоре кредитования. Не вправе он и требовать от должника досрочного или единовременного погашения задолженности, если такие условия не содержались в договоре. Любое требование, ухудшающее положение заёмщика по сравнению с первоначальным договором, может быть обжаловано в суде и отменено как незаконное.

Получение подтверждения прав переуступки

Итак, должник получил официальное уведомление о передаче долга с подтверждением заключения договора цессии и указанием новых платёжных реквизитов. Это обязательное условие. Ведь заёмщик должен быть уверен, что его денежные средства будут поступать в счёт исполнения обязательств, а не окажутся в кармане мошенников. Поэтому в полученном уведомлении обязательно должны быть указаны:

- основание перехода долга – номер и текст договора цессии;

- наименование цессионария, его юридический адрес, регистрационные данные из ЕГРЮЛ;

- номер лицензии на осуществление коллекторской деятельности;

- номер счёта, на который должны перечисляться средства по погашению обязательств.

Как проверить владельца долгового обязательства

После получения уведомления о переходе права к новому кредитору должнику необходимо проверить нового владельца вашего долга, чтобы не угодить в руки мошенников. Сделать это нетрудно, поскольку в уведомлении должны быть указаны реквизиты юридического лица.

- В первую очередь следует найти цессионария в реестре ФССП. Эти данные являются открытыми и публикуются на официальном сайте Федеральной службы судебных приставов.

- Далее, следует уточнить реквизиты счёта, на который будет осуществляться перевод денег для погашения задолженности.

- Офис или филиал агентства лучше посетить лично, чтобы удостовериться в реальности существования организации.

- В агентстве потребуйте для ознакомления текст договора цессии.

- Сравните его с текстом кредитного договора в части прав и обязанностей заёмщика.

- Если выявятся расхождения – обращайтесь в суд и игнорируйте исполнение обязательств до приведения договора в соответствие с ранее действовавшими условиями.

Кто и как обязан уведомить должника о продаже долга

Должен ли банк уведомлять о передаче долга коллекторам? По закону заемщика обязана уведомить одна из сторон — либо банк, либо коллекторы. Банки не особенно интересуются дальнейшей судьбой неплательщика, а ответственности за несвоевременную отправку уведомления по почте не предусмотрено.

В 2022 банки обязаны делать публикацию о продаже долга на государственном сайте Федресурс в течение 30 дней с даты заключения договора цессии. Это не общедоступные сведения, но сам должник может онайн проверить, продан ли его кредит, кому, и на каком основании. Для этого нужно зайти в личный кабинет по ЕСИА (авторизация госуслуг) и посмотреть вкладку коллекторы.

Коллекторы же по закону обязаны уведомить гражданина о том, что произошла продажа кредитной задолженности, и право требования перешло к ним, предоставить документы и сообщить реквизиты своего счета для оплаты.

Пока коллекторы не уведомят должника с предоставлением документов, он вправе не платить. Без документов действия по взысканию долга могут рассматриваться как вымогательство. По закону может быть 2 основания по взысканию долгов:

- Агентирование — когда долг остается у банка, а агентство нанимают в качестве внешней службы взыскания. Здесь получателем денег будет банк, а коллекторы получают процент от взысканного.

- Цессия — когда долг выкуплен, и коллекторы выбивают долг в своих интересах, банк больше не участвует в правоотношениях.

Рассмотрим эти основания подробнее.

Проверить коллекторов по реестру бесплатно

Долг передан по агентскому договору

Если представлен агентский договор на взыскание задолженности, то можете прекращать с коллекторскими службами любое общение.

Коллекторы представляют интересы банка, а кому платить и как рассчитывать задолженность — все остается по-прежнему. Финансовые вопросы решаются только с выдавшим кредит банком, а если его наемные взыскатели выходят за рамки делового общения, предупредите банк, что будете жаловаться в ЦБ.

Коллекторов моментально поставят на место — проблемы в регуляторам банку не нужны. Если же угрозы, ночные прозвоны, оскорбления не прекратились в течение 5 дней — подайте жалобу через онлайн-приемную ЦБ РФ.

Бесплатная консультация по подготовке жалобы на коллекторов и банка

Долг передан с уступкой прав: цессия

Срок исковой давности при продаже долга коллекторамСтатья по теме

Если КА заключило с банком договор цессии (уступки, то есть продажи прав по кредиту), то коллекторы могут требовать с вас погашения долгов. При цессии происходит замена кредитора, и право требования долга переходит к коллекторам.

Заемщик больше ничего не должен банку, теперь рассчитываться придется с коллекторами. Сразу поясним, что цессия не меняет условия первоначального договора — вам не могут поднять процентную ставку, ввести новые штрафы и комиссии, обновить срок исковой давности. Если кредит просроченный, то и для коллекторов он остается просроченным, срок давности не восстанавливается.

Когда истекает срок давности по вашему займу?

Как узнать, действительно ли долг продан?

Нередко после продажи долга коллекторам банки забывали уведомлять заемщика. Информацию о передаче прав требования он получал уже от представителей коллекторского агентства. Но если должник не получал уведомлений, то кому платить, и как рассчитывать долг в этом случае?

- До момента получения официального документа от коллекторов, подтверждающих законность их действий, вы вправе не платить. Если случайно заплатили в банк — сообщите об этом коллекторам, это их вина, что вас не известили вовремя.

- Также вы вправе не общаться с представителями коллекторских агентств по телефону или лично, пока они не представят документы о продаже долга (договор цессии и уведомление).

- При получении документов обязательно проверьте сумму долга — она не должна превышать размер задолженности перед банком. Любые пени и дополнительные платежи «за передачу долга коллекторам», «розыск должника», «предоставление информационных услуг» незаконны.

Дополнительно вы можете связаться с банком, чтобы прояснить информацию о статусе вашей задолженности.

Есть ли у банка право продавать долги заемщиков?

Иногда банкиры используют психологические трюки, угрожая безответственным заемщикам продать их долги по кредиту коллекторскому агентству. Для многих граждан само слово «коллекторы» вызывает ужас и страх, поэтому подобная схема может эффективно сработать. Должники начинают погашать кредит.

Однако на длительную лояльность от банка рассчитывать не стоит. Спустя некоторое время, как правило, при просрочке свыше 30-90 дней (в зависимости от терпения и условий банковской организации) кредитор может продать долг коллекторской фирме или заключить с коллекторами агентский договор, согласно которому компания будет «выбивать» долги за определенное вознаграждение. Кредитор в последнем случае не меняется.

Что делать, если долг продали коллекторам?

Итак, вы узнали, что произошла продажа долга коллекторам, что делать в этом случае? Во-первых, нужно понимать, что ситуация фактически не изменилась, ни в худшую, ни в лучшую сторону, она осталась такой же: у вас есть обязательство в определенном объеме, которое нужно выполнять. Единственное, что плохо — теперь методы воздействия на вас со стороны нового кредитора, скорее всего, усилятся: коллекторы будут «доставать» вас гораздо сильнее, чем банк, в т.ч. и незаконными методами, но всегда есть способы грамотно поставить их на место.

Далее, прежде всего, нужно получить копию документа о продаже вашего кредита коллекторам. По закону вам их должны предоставить и банк, и новый кредитор — коллекторская компания. Если такой документ не будет вам предоставлен, либо он будет содержать моменты, нарушающие законодательство (на этот счет можно проконсультироваться с юристом или адвокатом) — вы имеете полное право ничего не платить коллекторам, во всяком случае — до решения суда. Следует также знать, что коллекторы тоже далеко не всегда подают в суд: часто, не добившись погашения, они просто списывают долг как безнадежный (подробнее об этом в статье Подают ли в суд коллекторы?).

Следующее, что необходимо сделать — это узнать точную сумму своей задолженности перед банком (не перед коллектором!) с ее расшифровкой: тело кредита, проценты, штрафы, пеня и т.д. Для этого необходимо заказать в банке такую справку.

Кроме справки, необходимо найти и собрать в одном месте все документы, касающиеся кредита, который банк продал коллекторам: кредитный договор, договор залога, договор поручительства, график платежей, дополнительные соглашения, все квитанции об оплате и т.д. Если какого-то документа у вас нет — обязательно закажите в банке его копию. Если нет квитанций об оплате, хотя бы нескольких — закажите выписку по ссудном счету за весь период пользования кредитом: по ней будет видно, когда и в каких суммах вы производили оплату.

Все документы будут вам необходимы для грамотного общения с коллекторами, возможности обратиться к юристу или адвокату, а также для защиты в суде, если он в будущем состоится.

Конечно же, следует понимать, что каждый случай здесь индивидуален. Поэтому, если кредит продали коллекторам, обязательно внимательно изучайте актуальные законодательные нормы (это не сложно — в интернете можно легко найти любой закон), при необходимости консультируйтесь с юристами или адвокатами.

Ну а лучше всего, конечно же, никогда не брать кредитов, в погашении которых вы хоть чуть-чуть не уверены, а если взяли — своевременно, а лучше даже досрочно, выполнять принятые на себя обязательства. Кстати, если у вас образуется/уже образовалась плохая кредитная история — доступ к выгодным условиям кредитования для вас вообще будет закрыт на долгие годы.

На этом все. Оставайтесь на Финансовом гении: здесь вы можете узнать много полезного о грамотном сотрудничестве с банками, ведении личных финансов и семейного бюджета, разных способах заработка и инвестирования. До новых встреч!

Обязанность уведомления заемщика о продаже долга коллекторам

Когда достоверно стало известно, может ли банк продать долг коллекторам, можем рассмотреть и другие аспекты вопроса. Закон (ст. 382 ГК РФ) не запрещает данного действия, если в кредитном договоре прописан пункт, когда банк оставляет за собой право уступить требования третьему лицу в случае допущения клиентом просрочки. Если в соглашении предусмотрен запрет уступки, сделка после решения суда будет считаться недействительной.

Еще раз подчеркнем, что о продаже долга банк должен обязательно уведомить должника. Отлично, если письменное уведомление заемщик получит и от банковской организации, и от нового кредитора – коллектора. Если же отсутствие такого уведомление привело к определенным расходам должника, то первоначальный и новый кредиторы должны возместить затраты, что указано в п. 3 ст. 382 ГК РФ.