Ипотечное кредитование от банка ЗЕНИТ

В линейку кредитных продуктов банка ЗЕНИТ входит более 10 предложений, ориентированных на конкретные цели потребителей. Мы подберем для вас программу на покупку квартиры и парковочного места, на строительство дома, на приобретение готового коттеджа с землей. Клиентам нашего банка мы предлагаем особые условия кредитования.

Особые условия кредитования предполагает военная ипотека в банке. Ее могут оформить сотрудники военизированных и силовых структур, а также госслужащие

Обратите внимание, семьям, где оба супруга состоят на военной или государственной службе, доступна более крупная сумма, чем предусмотрено стандартной программой кредитования

Кому подойдет ипотечный кредит?

Потребительский кредит на рефинансирование ипотеки, оформленной в другом банке, создан для уменьшения процентной ставки или суммы ежемесячного платежа. Мы предлагаем объединить Ваш кредит с менее крупным, сократить срок кредитования или получить дополнительную сумму денежных средств.

Жильё на первичном рынке

Ипотека на новостройку является отличным вариантом как для молодых пар, так и для многодетных семей. Банк предоставляет возможность приобрести жилую площадь на первичном рынке на выгодных условиях и оплатить часть первоначального взноса материнским капиталом.

Жильё на вторичному рынке

Недвижимость на вторичном рынке является высоко востребованным вариантом. Ипотека на вторичку — это возможность приобрести жильё в короткие сроки, предоставив необходимые документы банку.

Планируете переехать за город или просто иметь зону отдыха, куда можно отправиться на выходные? Ипотека на покупку дома с земельным участком — Ваш вариант! Мы заключаем сделки на вторичном рынке в аккредитованных банком объектах и предлагаем страхование ипотечного кредита при залоге прав требования или при залоге имеющейся недвижимости.

Ипотека по 3 документам

Ипотечное кредитование по 2 документам ориентировано на людей, имеющих накопления и заинтересованных в выгодном вложении. Ипотека с минимальным комплектом документов дает возможности получить ипотеку в кротчайшие сроки при условии предоставления от 35% средств на первоначальную плату.

Программа ипотечного кредитования для военнослужащих предусматривает специальные условия, включая более привлекательную процентную ставку. Военная ипотека в банке доступна не только действующим военным, но и госслужащим.

Ипотека с условием покупки машиноместа, гаража или кладовой. Упрощенный комплект документов и специальные условия кредитования от застройщиков-партнеров.

Ипотека с господдержкой для семей

Ипотека с господдержкой относится к льготным программа кредитования, поэтому предполагает сниженную процентную ставку и гибкий подход к каждому заемщику. Ипотечный кредит молодой семье подойдет тем супругам, которые намерены решить жилищный вопрос, но не хотели бы откладывать рождение детей до лучших времен.

Проценты по военной ипотеке

В настоящее время банковская организация Зенит готова предложить военнослужащим и другим льготникам различные варианты процентной ставки. Членам накопительно-ипотечной системы предлагается стандартное предложение — 11,5 % годовых.

Возможность изменения ставки:

- при займе до 1 000 000 рублей на короткий период, процентная ставка поднимается до 13,5%;

- если клиент отказывается оформлять страховой договор на жизнь и работоспособность, то к обычной ставке добавляется 0,7%.

Люди, согласившиеся оформить семейную ипотеку, получают услугу по сниженной ставке. При выборе реструктуризации или рефинансирования долга проценты тоже могут отличаться. Каждый случай рассматривается индивидуально.

На сегодняшний день банк Зенит выставляет аналогичные требования по размеру занимаемой суммы для приобретения квартиры или дома.

Для получения ипотечного кредита определены лимиты от 300 тысяч рублей до 2 миллионов 500 тысяч рублей. Банк Зенит тщательно обрабатывает всю необходимую информацию, полученную от военнослужащего, просматривает его возможности платежеспособности и выносит решение по размеру ипотечного займа. Такой подход продиктован необходимостью максимально снизить риски и предотвратить возникновение задолженности и штрафов.

Если рассмотреть кредит в размере 1 500 000 рублей, по нему будут такие условия:

- Первичный взнос составит не менее 200 000 рублей.

- Общая сумма займа составит 1 349 625 рублей.

- Ежемесячно необходимо вносить оплату в размере 11 248 рублей.

- Размер переплаты за срок, назначенный договором — 549 625 рублей.

К договору прикладывается график с ежемесячными платежами равного размера. Клиент не имеет права вносить сумму меньше, указанной в документе, или задерживать момент выплаты. Такие действия повлекут за собой начисление штрафов. Это также подробно прописано в договоре.

Общие требования и условия

Стать заемщиком, как уже указывалось выше, могут только участники накопительно-ипотечной системы. Единственное основное требования к заемщикам заключается в том, что на момент оформления ипотечного кредита он должен принимать участие в программе не менее трех лет, за предыдущие годы на его лицевом счету накапливается определенная сумма, которой вполне достаточно для первоначального взноса по ипотечному кредиту.

Далее, платежи будут поступать в банк за счет тех средств, которые поступают на индивидуальный счет заемщика. Если сумма ежемесячного платежа по кредиту превышает размер выплат, то заемщик обязан уплатить недостающую сумму самостоятельно.

Обратите внимание, что в рамках программы военной ипотеки можно погасить кредит досрочно без уплаты комиссий и прочих платежей. При оформлении военной ипотеки банк более лояльно относится к своим заемщикам, для того чтобы получить займ от него потребуется лишь два документа – это паспорт гражданина РФ и документ, подтверждающий участие в НИС

Безусловно, банк проверяет кредитную историю клиента, а также его регистрацию. В некоторых отдельных случаях могут потребоваться дополнительные документы как от самого заемщика, так и от лиц, принимающих участие в договоре кредитования

При оформлении военной ипотеки банк более лояльно относится к своим заемщикам, для того чтобы получить займ от него потребуется лишь два документа – это паспорт гражданина РФ и документ, подтверждающий участие в НИС. Безусловно, банк проверяет кредитную историю клиента, а также его регистрацию. В некоторых отдельных случаях могут потребоваться дополнительные документы как от самого заемщика, так и от лиц, принимающих участие в договоре кредитования.

Для того чтобы оформить ипотечный кредит заемщик должен лично явиться в отделение банка и предоставить имеющиеся у него документы. Но в то же время система позволяет заполнить заявку в режиме онлайн, здесь, правда, нужно указать лишь некоторые свои данные, в частности, фамилия, имя, отчество, а также контакты для обратной связи, то есть данная заявка не дает вам решение по ипотечному кредиту, а лишь позволяет связаться с сотрудниками банка. Кстати, что касается сроков рассмотрения анкеты, то они зависят от разных факторов в среднем 5 рабочих дней вполне достаточно для вынесения решения.

Требования к объекту недвижимости

Предметом покупки может быть только жилая недвижимость, расположенная на территории РФ. Объект в обязательном порядке должен соответствовать установленным требованиям:

- принадлежать продавцу на праве собственности (регистрация осуществлена в соответствии с порядком ФРС);

- квартира/комната не обременена правами третьих лиц (залог, рента, арест по решению ФССП или другими);

- жилая недвижимость подключена к инженерным коммуникациям и системе центрального отопления на всю площадь, обеспечена горячей и холодной водой на кухне, в ванной комнате;

- входная дверь, крыша и окна в исправном состоянии и пригодны для использования.

В квартире могут быть зарегистрированы близкие родственники заемщика – супруг/супруга, дети в возрасте до 18 лет, члены семьи. Если собственником недвижимого имущества является несовершеннолетнее лицо, для совершения сделки купли-продажи необходимо разрешение органов опеки и попечительства.

Также ряд требования выдвигается к зданию, в котором расположен объект кредитования. Основные из них:

- дом не находится в аварийном состоянии, не состоит в очереди на капремонт/снос/реконструкцию с отселением жильцов. Если предметом сделки выступает квартира/комната в пятиэтажном панельном доме, необходимо получить соответствующую справку;

- фундамент здания должен иметь каменный, кирпичный или цементный состав.

Объект не допускается к продаже, если история содержит следующую информацию:

- при приватизации нарушены права детей. Исключение – достижение указанными лицами совершеннолетия на момент сделки, а также предоставление ими письменного отказа от любых претензий на объект;

- отсутствие подтвержденных расчетов по договору купли-продажи в срок до 3 лет до момента продажи ее заемщику в ипотеку. Исключение – в договоре прописаны условия проведения расчетов после регистрации собственности;

- объект недвижимости находится в собственности основного заемщика либо принадлежал ему раньше.

Процедура погашения ипотечного кредита

Подписав кредитный договор, заемщик приступает к исполнению обязательств по нему. Клиент вносит ежемесячно определенную сумму в конкретно указанную дату.

В рамках военной ипотеки Росвоенипотека берет на себя обязанность по погашению долга. Это происходит, пока человек состоит на военной службе. После увольнения и ухода на пенсию оплата производится за счет личных средств.

Банк Зенит дает возможность вносить платежи по наличному и безналичному расчету. Военная ипотека оформляется исключительно в российской валюте — рублях.

Важно! Оплата ипотеки происходит ежемесячно. Заемщик может погашать долг досрочно

При варианте досрочного погашения клиенту необходимо предварительно обратиться в финансовое учреждение и заполнить заявку на досрочную выплату долга. Никаких ограничений в плане досрочного погашения не существует. При наличии штрафов и пеней, полученных в период погашения ипотеки, во время досрочного закрытия долга эти расходы также должны быть оплачены.

Закрыв долг и проценты, заемщик обращается в банковскую организацию и подает документы, указывающие на завершение выплат и выполнение долговых обязательств перед банком. В свою очередь, банк должен снять обременение с выкупленной недвижимости. Для этой операции обычно нужно 3-5 рабочих дней.

Особенности ипотечных займов в Банке Зенит

Первая особенность – это одна из самых низких процентных ставок от 10% и возможность погасить ссуду досрочно без переплат. Условия кредитования подбираются отдельно под каждого клиента, здесь помогут подобрать наиболее удобные параметры оплаты, оптимальный срок и максимально возможную сумму займа.

Еще следует отметить, что во внимание принимаются любые подтвержденные доходы потенциального заемщика. Однако, для получения одобрительного решения по заявке придется собрать немало бумаг

Данные недостатки связаны с вполне нормальным стремлением фирмы подстраховать себя от финансовых потерь, связанных с недобросовестными клиентами.

Виды ипотеки с государственной поддержкой в Банке Зенит.

Компания активно сотрудничает с социальными программами, в том числе, и с субсидиями для военных. Поэтому защитники отечества без труда смогут оформить ссуду на недвижимость на выгодных условиях.

Для получения максимальной суммы займа военный должен иметь супругу, также состоящую в рядах Вооруженных сил. В противном случае максимальный порог ссуды снижается вдвое. Кроме того, в банке Зенит можно рефинансировать военную ипотеку других организаций, тогда ставка составит 9,9%. Целевое направление займа может быть адресовано на покупку как первичного, так и вторичного жилья.

Для получения одобрительного решения по заявке необходимо соответствовать следующим критериям:

- Иметь гражданство РФ и постоянное место работы в регионе нахождения компании.

- Быть не моложе 22 лет на момент подачи заявления и не старше 45 на момент полного погашения долговых обязательств. Возрастной ценз одинаков для обоих полов.

- Если заявитель находится в официальном браке, то супруг(а) автоматически становится созаемщиком, но при условии отсутствия брачного договора.

- Отсутствие в кредитной истории просрочек по другим займам.

- Участие в накопительно-ипотечной программе не менее 3 лет.

Отдельные требования предъявляются приобретаемой недвижимости и формируются исходя из параметров выбранной ипотечной программы. Для проверки соответствия необходимым критериям сотрудник фирмы производит оценку покупаемого жилья. Однако, основными условиями во всех случаях является присутствие необходимых коммуникаций и пригодность для проживания.

Помимо выполнения основных условий потребуется собрать следующий пакет документов для получения ипотеки для военнослужащих:

- анкета-заявление на получение займа;

- письменное согласие от супруга(и) на оформление кредита;

- ИНН;

- свидетельство на участие в НИС;

- паспорт гражданина РФ и СНИЛС;

- военный билет для лиц мужского пола, не достигших 27 лет;

- документ об оценочной стоимости приобретаемого объекта недвижимости.

Виды программ по ипотеке в банке Зенит и условия

Данный банк в своих ипотечных программах старается подойти к каждому клиенту максимально индивидуально и предлагает условия по тем целям, которые стоят перед потенциальными клиентами.

В 2020 году в банке Зенит доступны следующие программы:

- квартиры в новом доме: программы распространяются только на объекты, которые прошли аккредитацию по правилам банка;

- квартиры на вторичном рынке жилья: программа распространяется только на объекты, находящиеся на территории обслуживания банка;

- отдельные комнаты на вторичном рынке жилья: программа распространяется только на объекты, находящиеся на территории обслуживания банка;

- участок земли с домом: программа распространяется только на объекты, находящиеся на территории обслуживания банка;

- жилье, которое в настоящий момент находится на балансе банка;

- жилье компаний-партнеров банка (квартиры, коттеджи, специальные объекты);

- военная ипотека: отдельные программы для военнослужащих;

- реструктуризация ипотеки.

У данных программ есть следующие общие условия:

- валюта: российские рубли;

- деньги надо вернуть в срок от 1 года до 25-30 лет (кроме военной ипотеки);

- кредит погашается аннуитетными платежами;

- минимальная сумма кредита 300 000 руб.;

- приобретенное жилье будет оформлено как залог.

Для программы по покупке жилья в новостройках действуют следующие базовые условия:

- максимальная величина кредита до 20 000 000 руб. (зависит от региона);

- необходимость первого взноса не менее 20%;

- ставка начинается от 8,7% годовых.

Для покупки квартир на вторичном рынке жилья условия будут такими:

- максимальная величина кредита до 20 000 000 руб. (зависит от региона);

- необходимость первого взноса не менее 15% от общей стоимости;

- ставка начинается от 8,7% годовых.

Если вы хотите купить комнату на вторичном рынке, то условия будут такими:

- максимальная величина кредита до 20 000 000 руб. (зависит от региона);

- необходимость первого взноса не менее 15% от общей стоимости;

- ставка начинается от 8,7% годовых.

Для покупки участка с жилым домом условия будут такими:

- максимальная величина кредита до 20 000 000 руб. (зависит от региона);

- необходимость первого взноса не менее 30% от общей стоимости;

- ставка начинается от 9,7% годовых.

Что касается военной ипотеки банка Зенит, то условия по ней зависят от того, какой тип программы выбран. Так, если говорить про тип программы для первичного рынка, то условия будут следующими:

- деньги надо вернуть в срок от 3-х лет и до достижения военнослужащий возраста 45 лет;

- максимальная величина кредита до 4 300 000 руб.;

- необходимость первого взноса не менее 20% от общей стоимости;

- ставка начинается от 8,5% годовых.

По остальным типам военной ипотеки подробные условия можно изучить на официальном сайте банка.

Как я оформил военную ипотеку

В основном военнослужащие брали кредит в Сбербанке, ВТБ и АИЖК, которое сейчас превратилось в «Дом-рф». АИЖК не выдавало кредиты, а оформляло все через банки-партнеры, в Твери это был «Тверьуниверсалбанк». АИЖК одобрило мне 2 300 000 Р, а Сбербанк и ВТБ — на 100—200 тысяч меньше. И я выбрал АИЖК в лице «Тверьуниверсалбанка». Все мои знакомые также брали кредит именно там.

Весь процесс занял примерно три месяца.

Сначала я собрал пакет документов для банка:

- Заявление от военнослужащего.

- Оригинал паспорта и копии всех его страниц.

- Свидетельство участника НИС, которое можно получить через несколько месяцев после подачи рапорта.

- Согласие от военнослужащего в письменном виде на использование его персональных данных.

Второй пакет документов я предоставил, когда подобрал квартиру. Вот что может потребоваться:

- Технический паспорт на дом, где находится квартира.

- Выписка из единого государственного реестра прав.

- Справки по форме № 7 и форме № 9, подтверждающие, что в квартире никто не прописан и не проживает.

- Справка об отсутствии задолженностей за коммунальные услуги.

- Кадастровый паспорт объекта.

- Свидетельство о собственности на недвижимость от владельца. Если собственников несколько — от каждого.

- Документы от застройщика о правообладании, если жилье для военной ипотеки находится в новостройке.

- Отчет об оценке стоимости квартиры — желательно от компании, аккредитованной банком, одобрившим кредит.

- Свидетельство о браке или его расторжении от продавца.

- Письменное согласие на продажу от жены или мужа нынешнего владельца.

И третий пакет документов — для Росвоенипотеки:

- Копия ипотечного договора, заверенная банком.

- Договор ЦЖЗ, целевого жилищного займа, в трех экземплярах.

- Копия договора на открытие накопительного счета, заверенная нотариусом.

- Паспорт заемщика и копия каждой страницы.

- Заявление участника НИС.

Все документы я отправил в Росвоенипотеку, где их проверили и одобрили. Теперь мне можно было выходить на сделку. В процессе мне помогал риелтор — он проверял документы, задолженности по коммунальным платежам, составлял договоры и заказывал справки.

Расходы на покупку квартиры — Р

| Услуги риелтора | 20 000 Р |

| Плата за открытие счета в банке | 12 500 Р |

| Страхование квартиры, жизни и здоровья | 12 000 Р |

| Дополнительные справки, документы и пр. | 10 000 Р |

| Неучтенные траты | 9000 Р |

| Оценка | 3500 Р |

| Поездки в Тверь | 3000 Р |

Услуги риелтора 20 000 Р Плата за открытие счета в банке 12 500 Р Страхование квартиры, жизни и здоровья 12 000 Р Дополнительные справки, документы и пр. 10 000 Р Неучтенные траты 9000 Р Оценка 3500 Р Поездки в Тверь 3000 Р

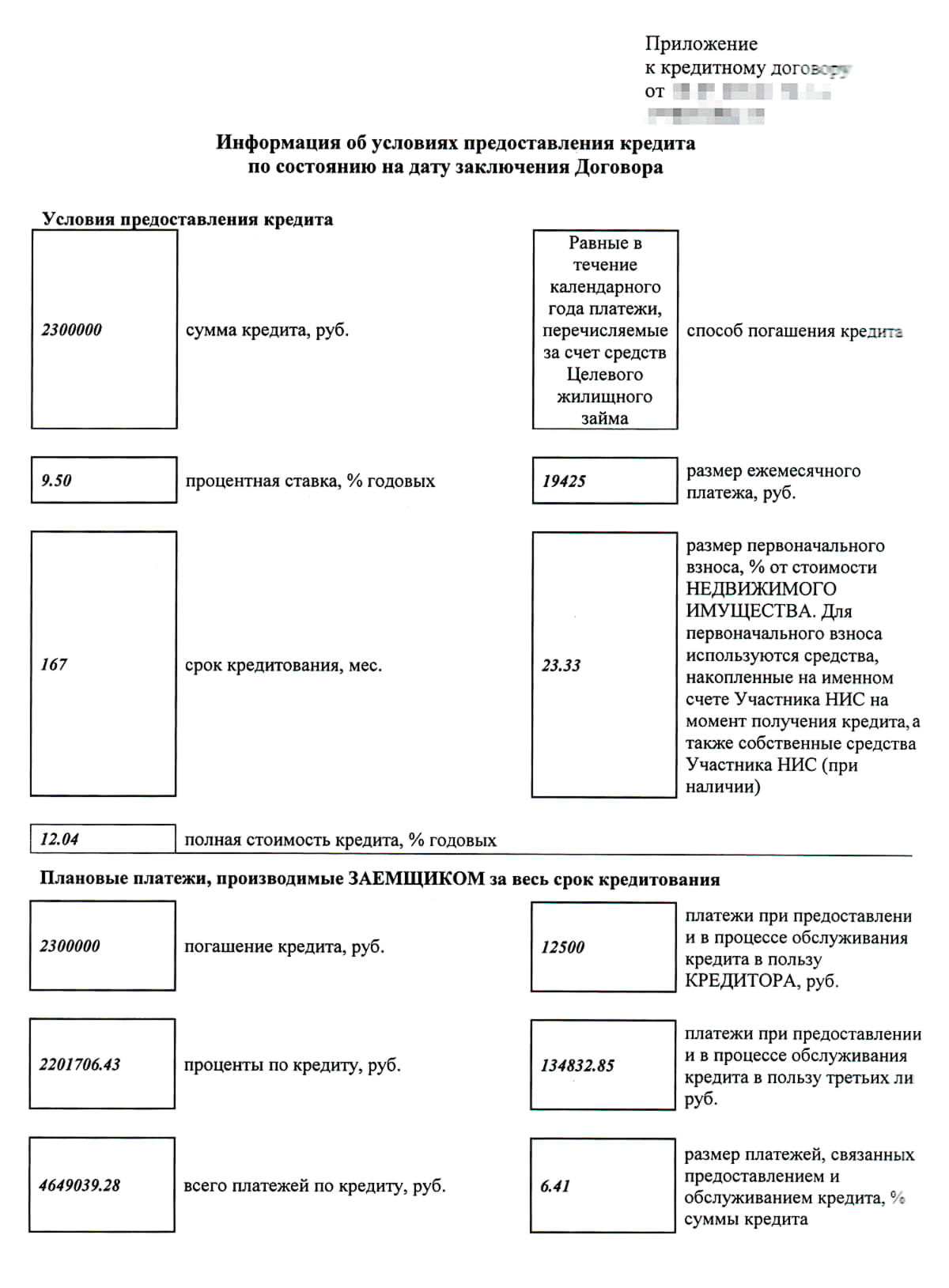

В итоге я взял кредит с такими параметрами:

- сумма — 2 300 000 Р;

- срок — 167 месяцев, то есть 13 лет и 11 месяцев;

- процентная ставка — 12%;

- ежемесячный платеж — 19 425 Р в первый год кредитования.

Из 792 000 Р на счете НИС на первый взнос пошло только 700 000 Р, оставшиеся 92 000 Р ушли на погашение основного долга по кредиту вместе с первым платежом.

Платежи на следующие годы были рассчитаны с увеличением — каждый год ежемесячный платеж увеличивался примерно на 1000 Р: в кредитном договоре был учтена ежегодная индексация накопительных взносов военнослужащим. Например, в 2016 году платеж должен был составить 20 490 Р, а в 2017 — 21 678 Р.

По условиям договора мне нужно было каждый год страховать квартиру. От страхования жизни и здоровья можно было отказаться, письменно уведомив банк. На второй год я так и сделал, поэтому стоимость страховок снизилась до 3000 Р.

Мои параметры по военной ипотеке: ставка, платеж и сумма. Полная стоимость кредита — 12% годовых

Мои параметры по военной ипотеке: ставка, платеж и сумма. Полная стоимость кредита — 12% годовых

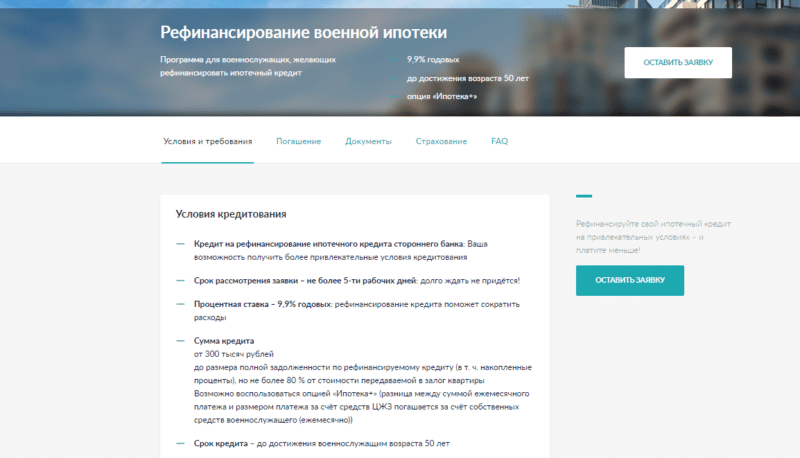

Ипотечный калькулятор банка Зенит

Стоимость ₽

Взнос ₽

30%

Срок лет

мес

Ставка %

Аннуитет

Да

Нет

Ежемесячный платёж

12 000 000 руб.

Переплата

12 000 000 руб.

Минимальный доход

12 000 000 руб.

Распечатать

Подать заявку

Так как условия кредитования для военных максимально понятны и известны еще до подачи ипотечной заявки, воспользоваться наглядным калькулятором можно на этапе выбора банка и программы. Делать такие подсчеты рекомендуется по 3-5 уполномоченным банкам, чтобы сравнить полученные результаты и выбрать наиболее выгодный.

Наш ипотечный калькулятор позволяет получить всю необходимую информацию по предстоящей кредитной нагрузке, чтобы здраво оценить свои финансовые возможности.

Простой интерфейс инструмента будет интуитивно понятным для любого пользователя. Для получения итоговой таблицы потребуется ввести ключевые параметры по оформляемому займу:

- сумму заемных средств;

- срок погашения задолженности;

- процентную ставку;

- долю первоначального взноса (% от стоимости приобретаемого жилья).

В конечном итоге заемщик увидит таблицу с разбивкой суммы ежемесячного платежа на основной долг и начисленные проценты, с уровнем минимального дохода и итоговой переплатой за весь период кредитования.

Также имеется возможность представления таких сведений в наглядном графичном виде.

Как оформить займ для военных в Банке Зенит

Для этого нужно обратиться на горячую линию организации или посетить ее офис для заполнения первичного заявления. Далее нужно ожидать предварительного решения, и в случае одобрения начать сбор необходимых документов. Затем собранные бумаги предъявляются в отделение фирмы для оформления кредитного договора. После чего проводится их проверка и согласование условий ссуды с Росвоенипотекой, которая и будет исполнять долговые обязательства перед банком, пока клиент находится в рядах Вооруженных сил РФ.

После того, как заявка одобрена окончательно, оформителю время на поиск недвижимости. Когда объект найден, проводится оценка приобретаемого жилья и оформление договоров личного и имущественного страхования. Также производится проверка документов на квартиру и принимается окончательное решение по выдаче ссуды. В случае положительного ответа можно сразу делать предварительный взнос.

После подписания всех необходимых бумаг денежные средства поступают на счет заемщика, и проводится сделка по купле-продаже жилья. И в заключении остается только своевременно вносить платежи. Кстати, в изучаемой организации предусмотрено досрочное погашение долговых обязательств без взимания дополнительной комиссии.

Все программы

Банк Зенит в линейке кредитных продуктов имеет несколько ипотечных программ, в том числе для целевых клиентов. Военнослужащие могут здесь выбрать продукт зависимости от своих личных предпочтений и финансовых возможностей. Поэтому прежде всего стоит рассмотреть список актуальных предложений на сегодня.

Ипотека на новостройку

Программа расчета на клиентов желающих приобрести жилье на первичном рынке, то есть в новостройке. Нельзя не сказать о том, что в кредитовании возможно по двум программам «Ипотека» и «Ипотека плюс». Рассмотрим основные условия:

- сумма кредита — до 2 млн 800000 рублей;

- годовая процентная ставка фиксированная – 9,9% в год;

- размер первоначального взноса — от 20%.

Теперь разберем, чем отличаются две программы «Ипотека» и «Ипотека плюс». Суть государственной поддержки заключается явление в том, что из Федерального бюджета выделяются средства для жилищного обеспечения военнослужащих. На индивидуальный счет всех участников системы ежемесячно поступают субсидии, их размер должен быть равен ежемесячному платежу по ипотечному кредиту, отсюда следует, что банки устанавливают максимальный размер жилищного кредита таким образом, чтобы этой суммы было достаточно для оплаты жилищного займа. Но максимальная сумма военной ипотеки банка Зенит может быть больше за счет того, что заемщик часть суммы ежемесячного платежа оплачивает самостоятельно. Именно эта программа носит название «Ипотека +».

Ипотека на покупку жилья на вторичном рынке

По данной кредитной программе действуют следующие условия:

- годовая процентная ставка — 9,9% в год;

- минимальная сумма первоначального взноса — 20%;

- максимальная сумма кредита — до 2 млн 600000 рублей.

Семейный кредит

Военнослужащим также доступна семейная жилищная программа, при том условии, что в семье воспитывается более одного ребенка. По условиям данной программы максимальную сумму кредита может достигать 5 миллионов рублей, годовая процентная ставка — 9,9% в год, минимальный первоначальный взнос от 20%.

Особенность программы заключается в том, что здесь ипотечный кредит оформляется только на покупку жилья в новостройке, причем у застройщика, аккредитованного банком Зенит. Кроме всего прочего, это предложение исключительно для тех семей, в которых супруги оба несут военную службу и являются участниками НИС.

Аналогично по другой программе семейного кредита можно приобрести жилье на вторичном рынке. Здесь условия будут следующими: максимальная сумма кредита — до 4,5 миллионов рублей, процентная ставка — 9,9 процентов в год, первоначальный взнос — от 20%.

Все программы ипотечного кредитования военнослужащих

Банк Зенит в отличие от своих конкурентов предлагает не просто военную ипотеку, а сразу несколько программ жилищного кредитования для военнослужащих, соответственно, каждый из них имеет некоторые отличия и индивидуальные условия. Но при всем при этом стоит учитывать, что военная ипотека доступна только участникам ипотечно-накопительной системы, состоящих в реестре не менее 3 лет.

Ипотека на новостройку

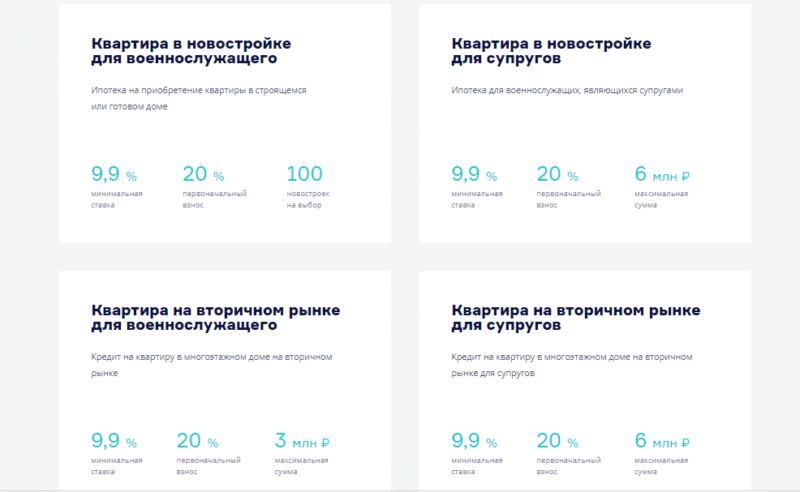

На приобретение жилья в новостройке действуют три программы кредитования:

- на общих условиях по программе жилищного кредитования годовая процентная ставка — 9,9% в год, сумма кредита — до 3 млн рублей, первоначальный взнос — от 20%;

- программа «Семейный кредит» позволяет увеличить сумму займа до 6 млн рублей, первоначальный взнос по кредиту — 20% ставка — 9,9% в год;

- специализированная программа «Квартиры в жилищном комплексе Sampo» дает возможность приобрести жилье с годовой процентной ставкой 9,5% в год, первоначальным взносом от 20% на максимальную сумму до 3 млн рублей;

- военная ипотека АИЖК, которая проводится совместно с агентством ипотечного жилищного кредитования, здесь минимальная годовая процентная ставка составляет 9% в год, сумма кредита — до 2 млн 410000 рублей с первоначальным взносом от 20%.

Так, все вышеперечисленные программы рассчитаны на приобретение жилья в новом доме у частного лица или застройщика

При этом стоит особое внимание обратить на максимальную сумму кредита, как правило, банки выдают займы только на ту сумму, которую выделяет государство военным служащим для покупки жилья. Банк Зенит в отличие от других коммерческих организаций готов предоставить большую сумму, при том условии, что часть суммы ежемесячного платежа по займу выплачивает сам заемщик за счет собственных средств

Ипотека на вторичном рынке жилья

Здесь действуют две программы:

- кредит на покупку квартиры на вторичном рынке, где годовая процентная ставка — 9,9% в год, сумма — до 3 млн рублей, первоначальный взнос — от 20%;

- жилищный кредит «Семейный» на приобретение квартиры на вторичном рынке, годовая процентная ставка — 9,9% в год, первоначальный взнос — от 20%, сумма — до 6 млн рублей.

Как видно, в рамках данных кредитных предложений также можно оформить ипотеку на большую сумму по программе «Ипотека плюс», суть этой программы заключается в том, что банк готов предоставить ту сумму, которая необходима для приобретения недвижимости и превышает размер государственных взносов. Но при этом стоит учитывать, что банк более внимательно относится к кредитованию заемщиков и для оформления кредита потребуются дополнительные документы, в частности, подтверждающие совокупный доход семьи.

Обратите внимание, что банк вправе для каждого заемщика самостоятельно определить максимальную сумму кредита в зависимости от его финансовых возможностей

Основные условия

В 2021 году линейка ипотечных кредитов для военнослужащих включает:

- ипотеку с государственной поддержкой для военнослужащего или супругов, состоящих на службе;

- кредит для семей с детьми;

- программы для приобретения жилья на первичном или вторичном рынке;

- рефинансирование военной ипотеки – отдельное направление финансирования, позволяющее оптимизировать действующий заем и перекредитоваться под более выгодный процент.

Ипотека с господдержкой

Программа ипотечного кредитования при поддержке государства позволяет приобрести квартиру, комнату в многоквартирном доме либо в доме блочной застройки (таунхаус). По условиям покупка осуществляется у юридического лица на стадии строительства здания или после ввода в эксплуатацию.

В текущем году кредитный продукт представлен в двух вариантах:

- для военнослужащего – участника НИС;

- для супругов-военнослужащих, включенных в НИС.

Подробные условия по ипотеке представлены в сравнительной таблице.

| Для военнослужащего | Для супругов-военнослужащих | |

| Максимальная сумма кредита, руб. | 3,97 млн | 7,93 млн |

| Ставка кредитования | 6 % годовых (фиксированная) | |

| Первоначальный взнос | 15 % | |

| Возможность использования материнского капитала | + | + |

| Срок кредитования | 25 лет |

Заемщиком по военной ипотеке может стать совершеннолетний гражданин РФ. Физическое лицо должно иметь постоянную регистрацию в одном из населенных пунктов страны либо временную, если недвижимость приобретается по ДДУ. Также к обязательным требованиям относится трудоустройство на территории России.

Кредит для военнослужащих с детьми

Для семей военнослужащих с детьми действует отдельный продукт с государственной поддержкой. Программа отличается минимальной зафиксированной ставкой и позволяет приобрести у юридического лица квартиру или комнату в новостройке на стадии строительства или после введения в эксплуатацию.

Основные условия:

- процентная ставка 4,9 % годовых;

- первоначальный взнос от 15 %;

- кредитный лимит от 300 тыс. до 4,33 млн рублей (рассчитан для созаемщиков-супругов); от 600 тыс. до 8,66 млн рублей для Москвы и МО, Санкт-Петербурга и Ленинградской области; для регионов – от 600 тыс. до 6 млн рублей*;

- срок от 1 года до момента достижения заемщиком максимального возраста, позволяющего пребывать на военной службе.

*Максимальная сумма кредита не может превышать лимита, рассчитанного из ежемесячного взноса НИС.

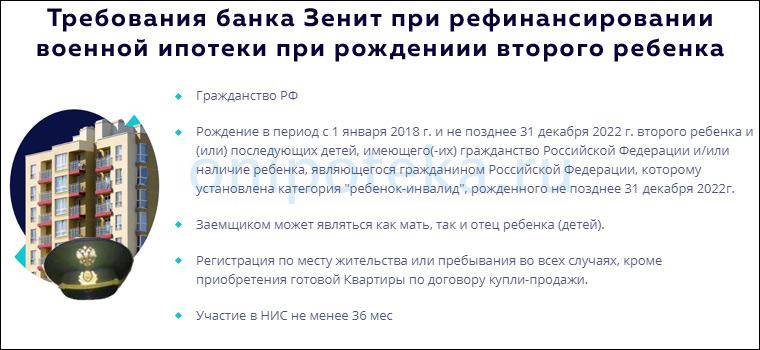

Заемщиком может стать отец или мать, в семье которых родился/усыновлен второй или последующие дети в период с 01.01.2018 по 31.12.2022 года. А также родители ребенка-инвалида, родившегося до истечения 2022 года. При этом ребенок в обязательном порядке должен иметь российское гражданство.

Жилье для военнослужащих на первичном или вторичном рынке

Программы без господдержки разработаны для приобретения жилой недвижимости на вторичном рынке или в новостройке (на стадии строительства, после ввода здания в эксплуатацию), частного дома с прилегающим земельным участком.

Условия кредитование едины для любого типа рынка:

- ставка переплаты – от 7,99 % годовых;

- первый взнос – 15 % от оценочной стоимости объекта недвижимости, 30 % при покупке дома с земельным участком. Платеж может быть покрыт средствами материнского капитала;

- срок заключения договора – от 1 года до окончания воинской службы;

- сумма кредитования – от 600 тыс. рублей до 8,2 млн для всех населенных пунктов или от 300 тыс. до 4,1 млн рублей для супругов-созаемщиков, состоящих на воинской службе.

Порядок оформления военной ипотеки в банке

Оформление военной ипотеки в банке осуществляется в следующем порядке:

- Требуется получить свидетельство участника накопительно-ипотечной системы, написав соответствующий рапорт по месту прохождения службы;

- Выбрать подходящий объект недвижимости, в случае с первичным рынком требуется подбирать варианты из списка аккредитованных банком застройщиков;

- Подать заявку на получение военной ипотеки и ожидать одобрения банка по ней;

- После одобрения потребуется подписать кредитный договор и договор ЦЖЗ (целевого жилищного займа);

- Заключить договор купли-продажи с продавцом жилья;

- Согласовать сделку с Росвоенипотекой;

- Дождаться перечисления последней первоначального взноса в банковскую организацию;

- Зарегистрировать сделку в Россреестре, получить отметку о наличии обременений на жилье;

- В конце процедуры продавцу недвижимости будут перечислены причитающиеся ему денежные средства.

По итогу сделка совершается с участием нескольких участников:

- Банка;

- Росвоенипотеки;

- Продавца жилья;

- Заемщика.

Росвоенипотека сопровождает сделку, проверяя все предоставленные документы, заявления, а также перечисляет средства из бюджета.

Срок оформления военной ипотеки зависит от региона, где приобретается недвижимость и совершается сделка, а также от самого объекта, который предполагается приобрести. Как минимум потребуется один месяц на совершение всех операций.