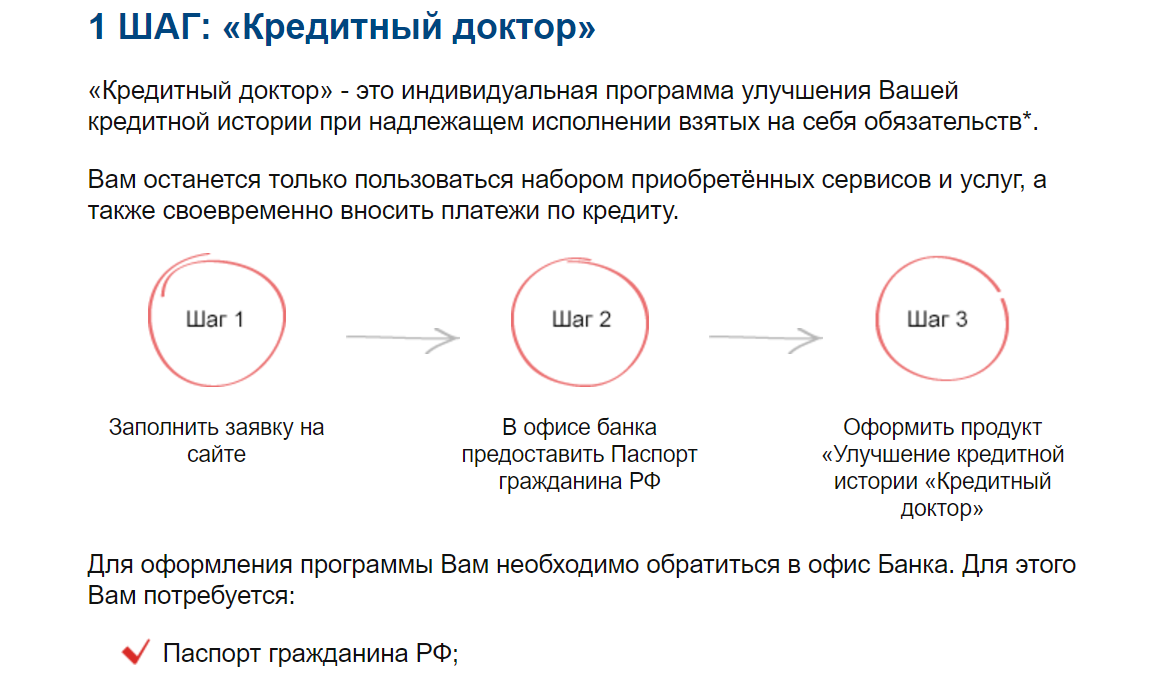

Исправление кредитной истории в три этапа

Выше уже говорилось о том, что прохождение программы подразумевает выполнение определенных шагов. Их всего три.

- На первом этапе клиент заключает договор на 4999 рублей или 9999 рублей, сроком от трех до шести и от шести до девяти месяцев соответственно. Ставка прописана в договоре и в обоих случаях составляет 45% годовых. Проценты придется выплатить в полном объеме, так как досрочное погашение Совкомбанк по кредиту Кредитный доктор не предлагает. Клиенту выдается карта, выпуск которой как раз и оплачивается первоначальной суммой. Он выплачивает все проценты, предусмотренные договором, не получая при этом на руки наличных и не имея возможности расплатиться выданной картой.

- Второй этап подразумевает открытие на карте кредитного лимита для безналичных расчетов. Его сумма составит 10 и 20 тысяч рублей соответственно (в зависимости от типа договора). Средства будут перечислены только в том случае, если заемщик добросовестно выполнял все условия первого этапа. Расплатиться картой можно исключительно в торговых сетях. Продолжительность этапа – полгода.

- Третий этап подразумевает увеличение кредитного лимита по карте до 60 тысяч, уменьшение процентной ставки на треть (при условии, что 80% от суммы на карте будет использовано по безналу). На данном этапе ответ на вопрос о том, по Кредитному доктору от Совкомбанк получаешь ли деньги можно считать положительным, так как добавляется функция снятия наличных. Продолжительность данного этапа – от шести до 18 месяцев.

Как могут убедиться потенциальные клиенты Совкомбанка, по Кредитному доктору 3 этап дает возможность использовать деньги на карте по своему усмотрению. Однако это не означает, что можно пренебрегать сроками возмещения использованных средств. Кредитный доктор от Совкомбанка, а также его этапы предполагает взаимозависимые, т.е. нарушение на любом из них может привести к отсутствию пользы от уже пройденных.

Как расторгнуть договор – кредитный доктор?

Зачастую заемщики задаются вопросом: «Можно ли как-то расторгнуть договор после его официального оформления?». Возникают подобные сомнения из-за того, что далеко не все пользователи могут позволить себе ежемесячно вносить ссуду в течение как минимум нескольких лет, при этом не получая материальной поддержки.

Конечно, расторгнуть договор можно, как и любой другой документ при оформлении кредитной ссуды. Хотя действие программы «доктор» разительно отличается от иных тарифных планов, в этом вопросе его параметры соответствуют всем остальным.

Для того, чтобы прервать действие кредитного доктора, необходимо осуществить следующий порядок действий:

- Прийти в офис Совкомбанка и сообщить о желании расторгнуть договор;

- Получить информацию от сотрудника финансового учреждения об общем количестве денежных средств, необходимых для возвращения в течение действия данной программы;

- Заполнить пустые графы в бланке о расторжении договора;

- Взять справку о том, что долг пользователя полностью погашен.

Единственное последствие, которое грозит заемщику в случае досрочного расторжения договора – отсутствие какой-либо эффективности, ведь тариф еще не успел начать действовать, и положительные отметки наверняка не было занесены в кредитную историю пользователя.

Кредит до 1 000 000 рублей!

Срок до 5 лет! Ставка до 8,9% годовых!

Кредит до 30 000 000 рублей!

Срок до 10 лет! Ставка до 11,9% годовых!

Кредит 0% с картой Халва!

До 12 месяцев бесплатной рассрочки!

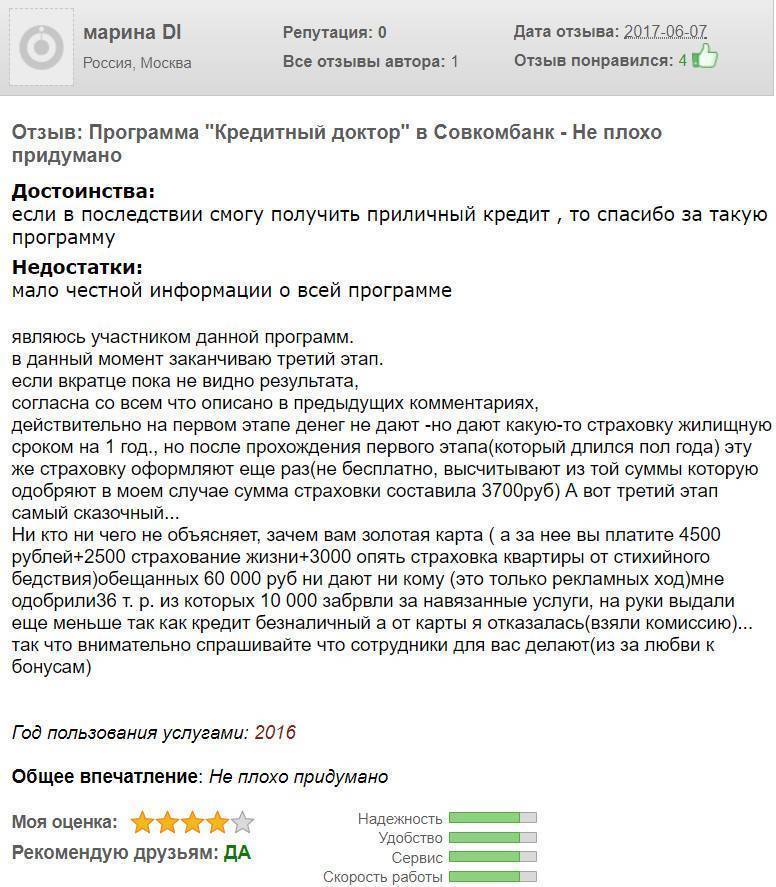

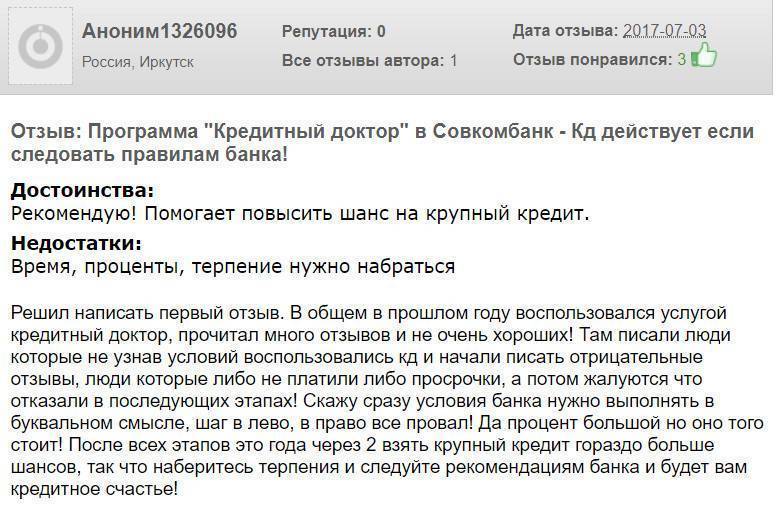

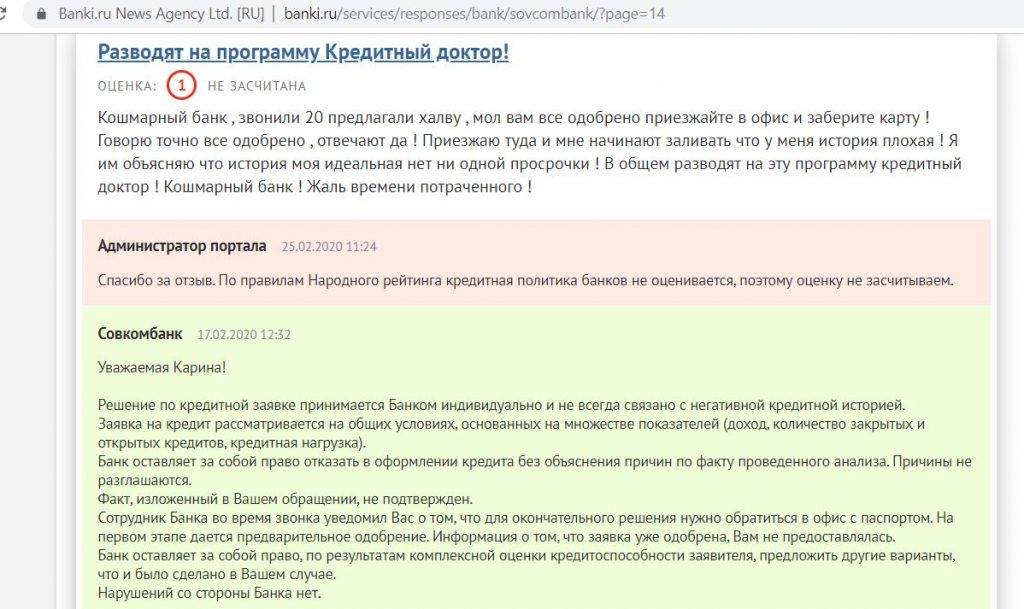

Нравится ли вам идея КД?

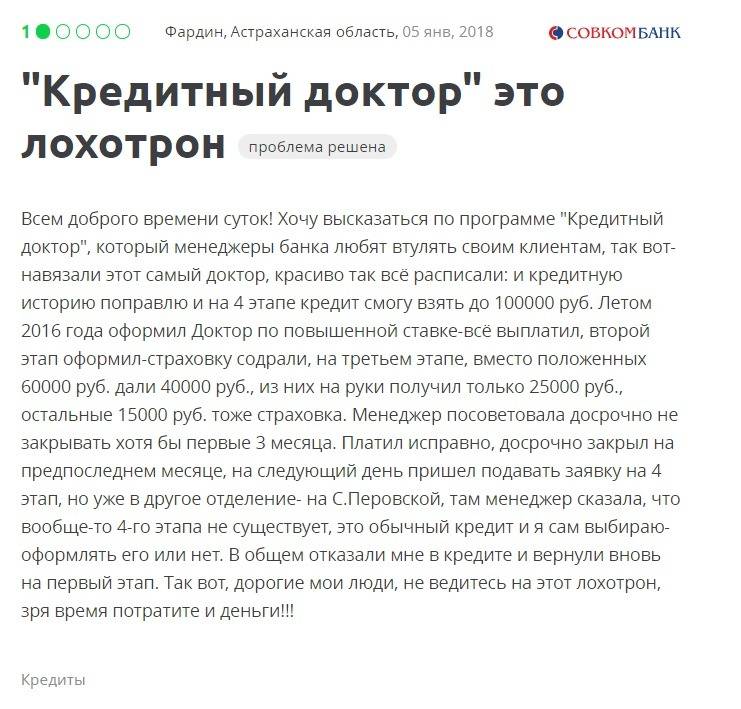

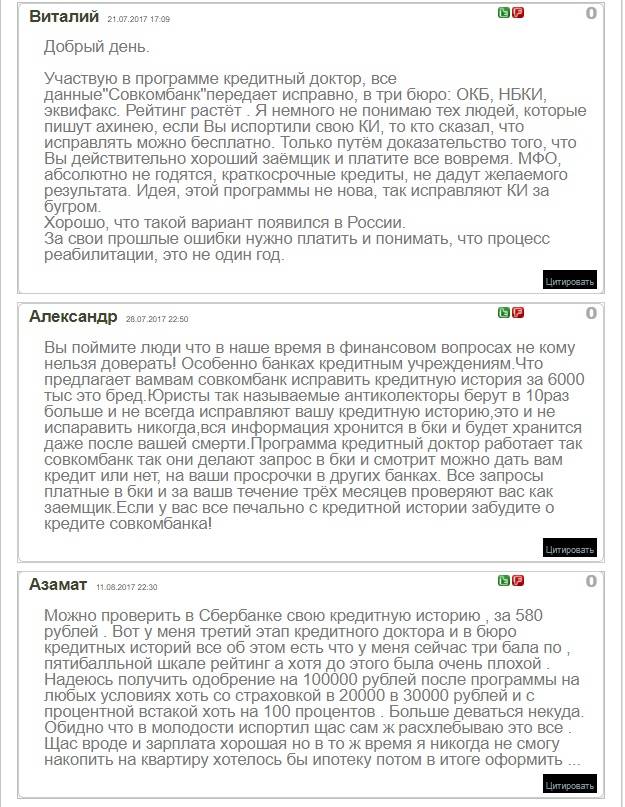

Она нестандартна, поэтому оценки заинтересованных лиц полярны. Некоторые прямо называют эту программу мошенничеством, хотя никакие юридические нормы здесь не нарушены.

Она нестандартна, поэтому оценки заинтересованных лиц полярны. Некоторые прямо называют эту программу мошенничеством, хотя никакие юридические нормы здесь не нарушены.

Но сам факт того, что банк требует платить за кредит, а денег даже не показывает, вызывает у граждан стойкий протест и негодование.

И, заметьте, возмущаются те же самые люди, которые неоднократно нарушали график платежей, «кинули» банк и в итоге изгадили собственную КИ.

Так кто должен за это платить? Разве не тот, кто всё это натворил?

Однако на сегодня ни у кого нет таких полномочий, чтобы достичь этого на законных основаниях, и приходится обращаться к КД. Недобросовестные и безалаберные люди не пройдут сквозь его горнило и отсеются по ходу дела. Поэтому не всех допускают до процедуры исправления КИ, и дойти до конца получается далеко не у каждого. Это печально, но закономерно.

Другого мнения придерживаются заёмщики, которые испортили свою КИ по воле случая, а не вследствие собственного легкомыслия. На форумах нередко попадаются рассказы тех, для кого КД стал отличным решением финансовых затруднений.

Как все это работает?

Углубляться в финансовую схему программы нет необходимости. Понять принцип услуги можно и кратким обзором трех основных этапов в улучшении КИ. Так, если представить Кредитный доктор для чайников, то нарисуется вполне понятная картина.

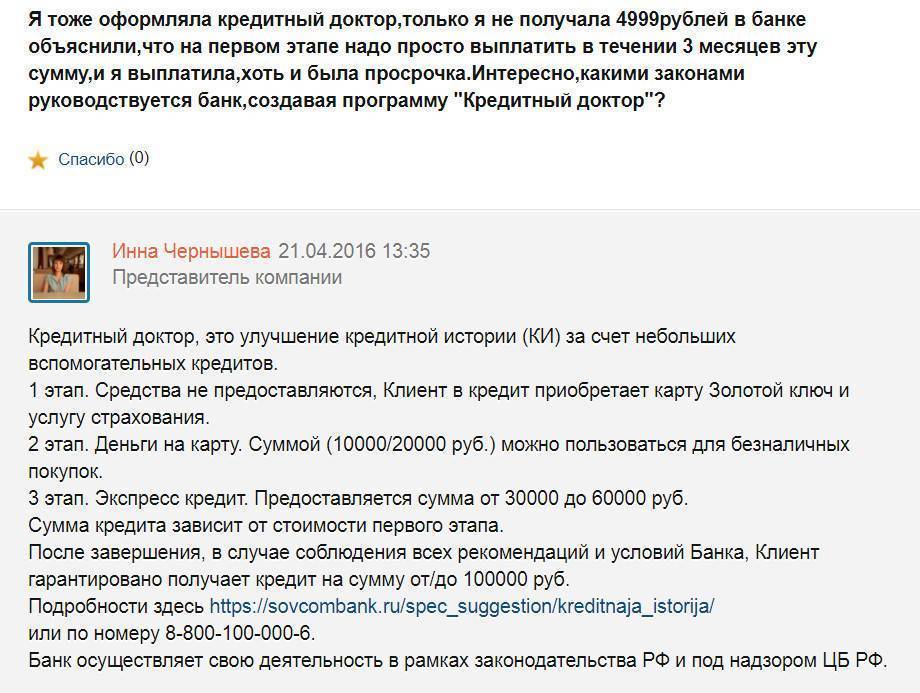

Первый этап. На начальной степени участник программы реальных денег не получает. Но на него оформляется кредит, по которому ежемесячно вносятся обязательные платежи. При своевременном погашении в кредитном досье заемщика появляются положительные записи, что приводит к улучшению КИ в целом. Но данная стадия очень болезненна, так как клиенту трудно платить за не выдающиеся на руки наличные.

- Второй этап. Далее оформляется реальный заем, но на небольшую сумму в 10-20 тысяч рублей. Окончательный лимит определяется тарифом программы. Предоставляется кредит на пластик, которым можно пользоваться для проведения безналичных платежей.

- Третий этап. Последняя ступень именуется «Экспресс Плюс» и предполагает кредит с увеличенным до 40-60 тыс. руб. лимитом. Предоставленную сумму можно использовать как для безналичной оплаты, так и для получения наличных денег. Изменяется и срок погашения, который варьируется от 6 до 18 месяцев.

Уже на третьем этапе кредитный рейтинг заемщика заметно улучшается. А если использовать выданную кредитку так, чтобы 80% трат приходилось на безналичные операции, то Совкомбанк снизит годовые по займу. После погашения последнего платежа возросший уровень благонадежности делает КИ участника «Кредитного доктора» практически безупречной. Но не забываем, что полностью восстановить слишком плохую репутацию не получиться, зато довести ее до нейтральной – вполне реально.

Кредитный доктор призван помочь бывшим неплательщикам вновь вернуть отличную КИ. Главное, не упустить свой шанс, ревностно следить за погашением и выбирать максимальные лимиты и сроки кредитования.

Как оформить программу

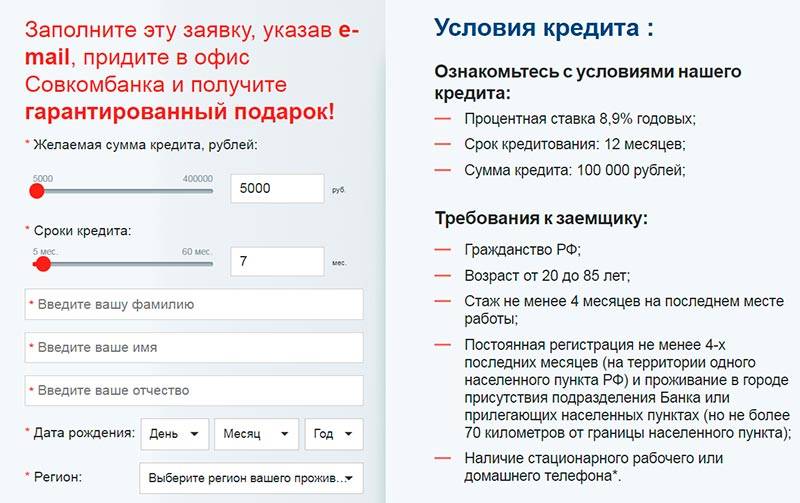

Чтобы улучшить свою КИ с помощью продукта Совкомбанка, достаточно подать заявку или на сайте организации, или в офисе. Первый способ удобен тем, кто предпочитает общаться с банками удаленно в силу нехватки времени – или из-за слишком отдаленного расположения отделения. Второй же считается более наглядным, так как сотрудники организации детально объяснят вам условия и помогут заполнить необходимые документы. Однако так вы затратите больше времени на путь в офис Совкомбанка.

Для оформления в офисе вам потребуется:

- Найти адрес ближайшего к вам отделения – адреса есть как на странице самого банка, так и на Выберу.ру;

- Проконсультироваться с кредитным специалистом: объясните ему ситуацию, в которой находитесь и изъявите свое желание воспользоваться предложением;

- Собрать документы по предоставленному вам списку. Это нужно для того, чтобы убедиться, что ранее вы не участвовали в программах, подобной «Кредитному доктору» и не «провалили» ее;

- Если все в порядке, подписать договор, после чего вы получите карту с суммой для прохождения первого этапа.

Затем вам остается только вовремя погашать долг и не допускать просрочек. На следующий этап вы попадете только при условии успешного завершения первого. Совкомбанк не производит автоматический переход, поэтому вы можете сделать запрос самостоятельно в любое удобно для вас время.

Совет! При поочередном прохождении каждой ступени КД, оформление будет происходить проще, так как все ваши данные сохраняются в системе банка. Однако помните, что базы постоянно обновляются, и ваша информация может затеряться, если вы брали перерыв между этапами – и все документы придется предоставлять заново. Поэтому не стоит затягивать с переходом на следующую ступень. Рекомендуется брать перерывы не больше календарного месяца.

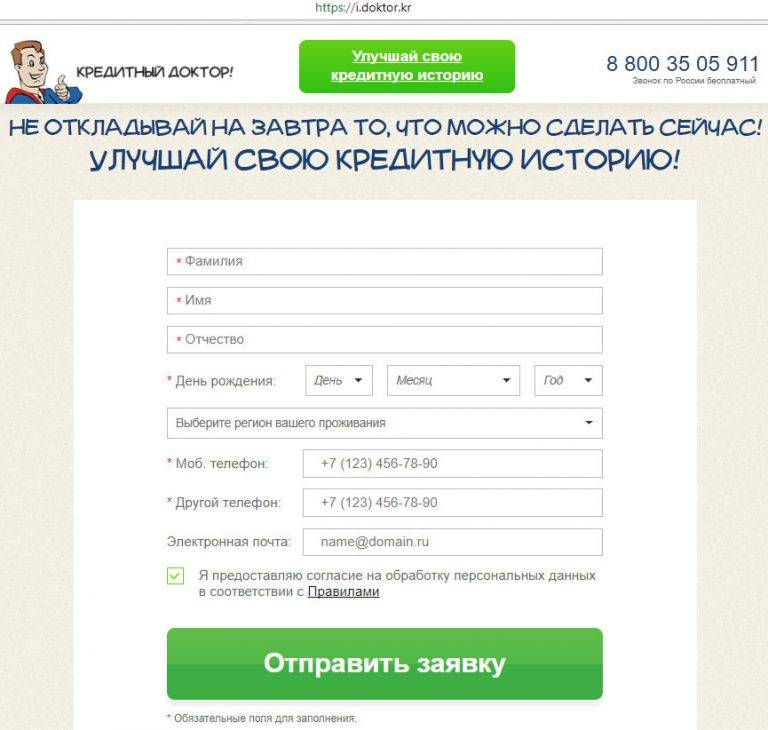

Чтобы оформить участие в КД онлайн, перейдите на сайт организации:

- Найдите раздел «Готовые решения»;

- Ниже на странице вы увидите раздел «Улучшение кредитной истории»;

- Ознакомьтесь с условиями на новой странице и нажмите «Заполнить заявку»;

- Далее под небольшим комиксом расположена анкета участника программы. Укажите в ней требуемые данные – ФИО, дату рождения, регион и адрес проживания, контакты для связи (мобильный телефон и дополнительный), электронную почту. Также подтвердите согласие на обработку персональных данных и, наконец, кликните на кнопку «Отправить»;

- Дождитесь решения организации – менеджер должен позвонить вам по одному из предоставленных вами номеров;

- Заберите карту с выделенной вам суммой из ближайшего отделения организации.

Учтите, что специалисты Совкомбанка постоянно работают над улучшением сайта. Схема подачи онлайн-заявки, действительная на момент написания статьи, может измениться. Но в целом форма и необходимая информация для ее заполнения стандартны как для специальной программы, так и для кредитования.

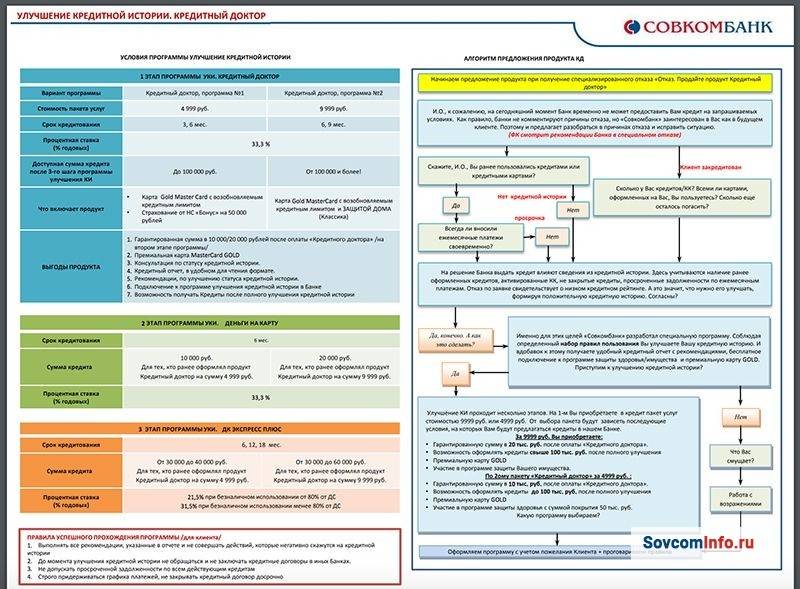

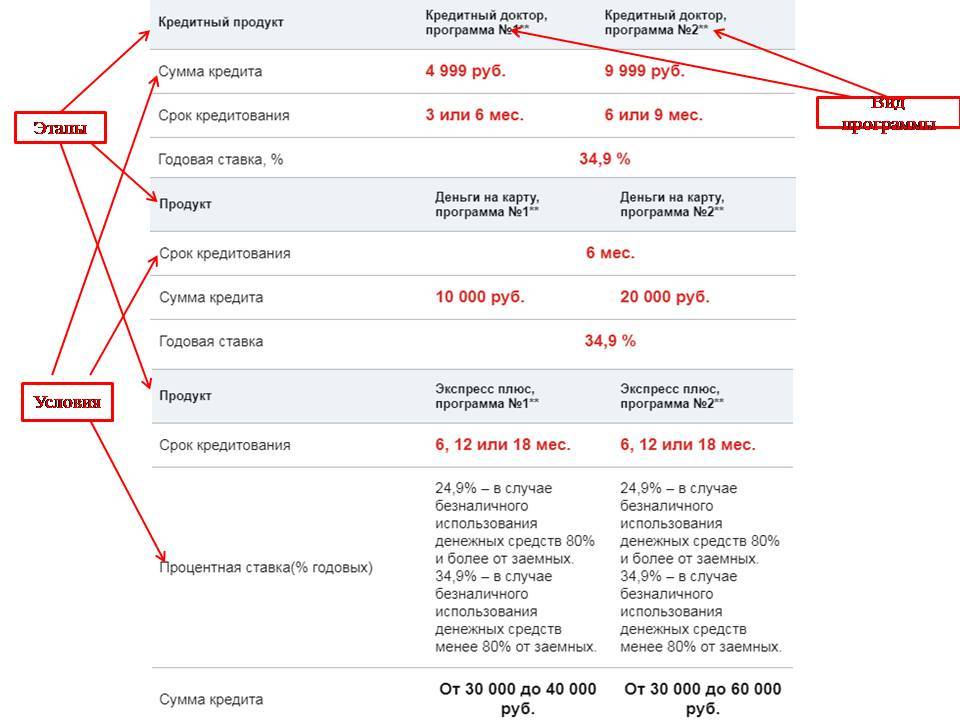

Этапы программы по исправлению кредитной истории от Совкомбанка

Как уже отмечалось выше, условиями программы по улучшению кредитной истории от Совкомбанка предусмотрено последовательное прохождение заемщиком трех основных этапов, которые носят следующие названия:

- «Кредитный доктор».

- «Деньги на карту».

- «Экспресс плюс».

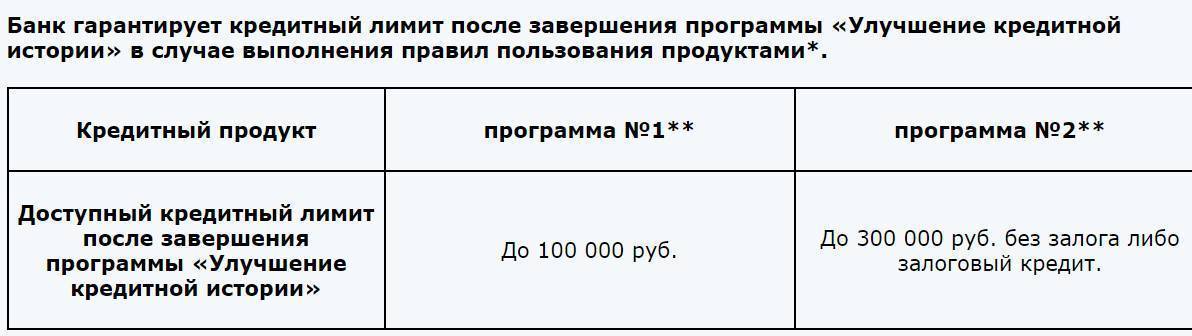

Для каждой из перечисленных выше стадий предусмотрены свои условия, программы, лимиты и процентные ставки. Все это подробно описано ниже по тексту.

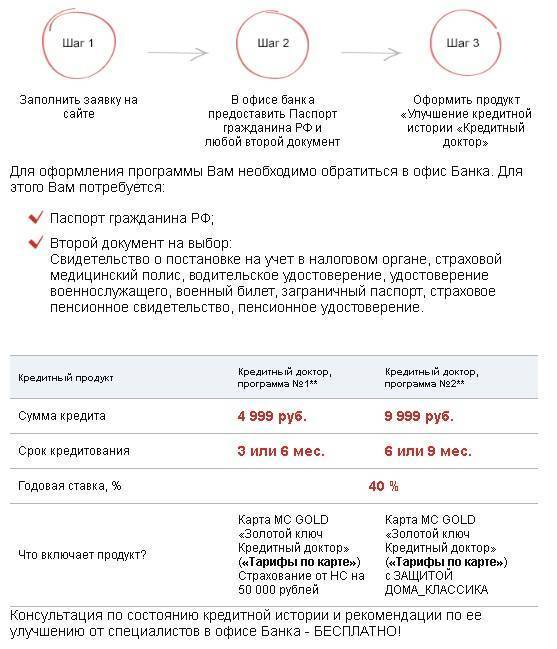

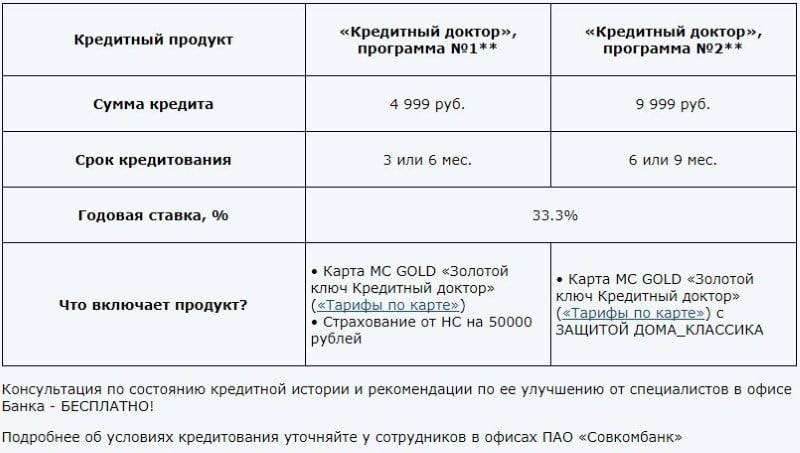

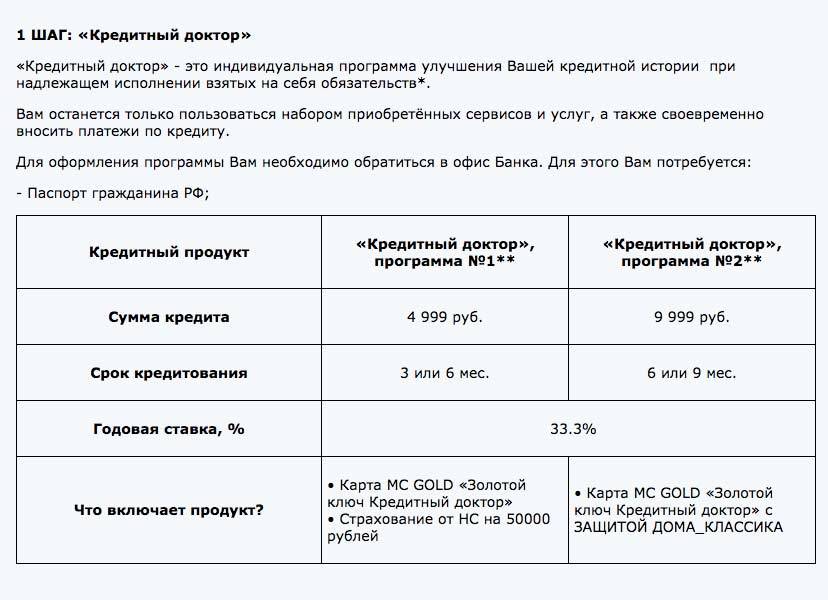

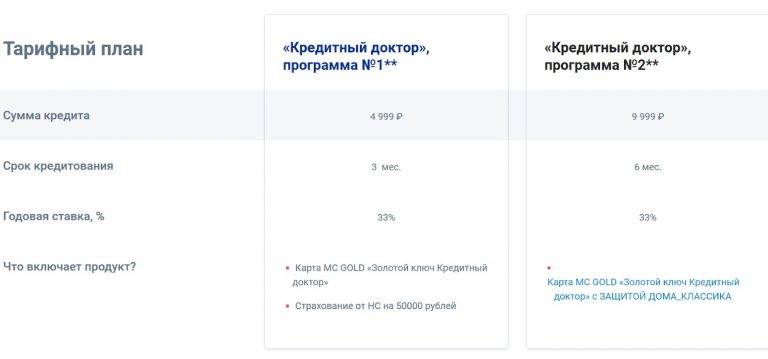

Этап 1 – «Кредитный доктор»

Это первый шаг по повышению рейтинга заемщика. На этом этапе у участника программы появляются следующие возможности:

- получение консультации и полезных советов по улучшению состояния кредитной истории,

- выдача кредитной карты премиум-класса,

- страхование самого заемщика от несчастных случаев или его имущества.

ВАЖНО. Главная особенность первого этапа оздоровления кред

истории заключается в том, что участник не может использовать предоставленные ему кредитные средства. Они являются своего рода платой за перечисленные выше опции (страховку, консультации и т.д.).

На стадии «Кредитный доктор» у заемщиков есть возможность выбрать одну из предложенных программ. Условия по каждой из них описаны в таблице ниже.

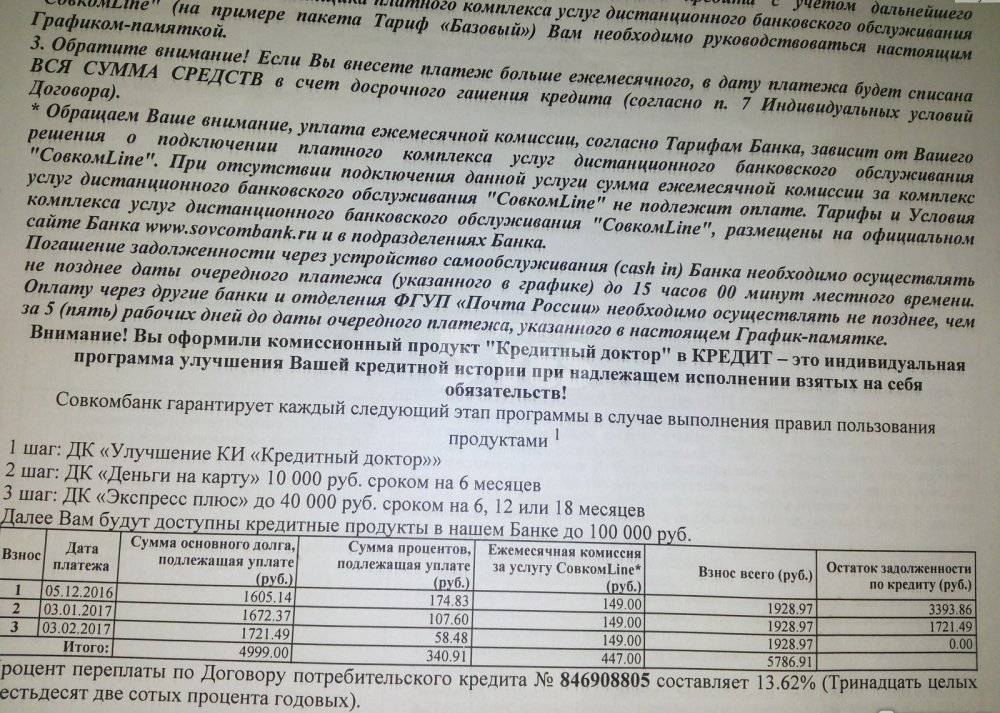

Пример расчета:

Для наглядности можно разобрать конкретный пример расчета общей суммы, которую необходимо будет вернуть на этапе «Кредитный доктор». Предположим, заемщик выбрал программу № 1. В этом случае ему необходимо будет вернуть 5 277 рублей. Общая переплата по кредиту составит 278 рублей, а ежемесячный платеж – 1 759 рублей.

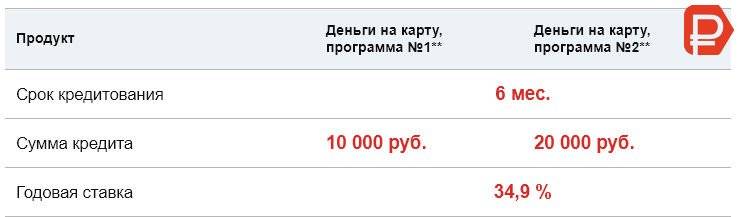

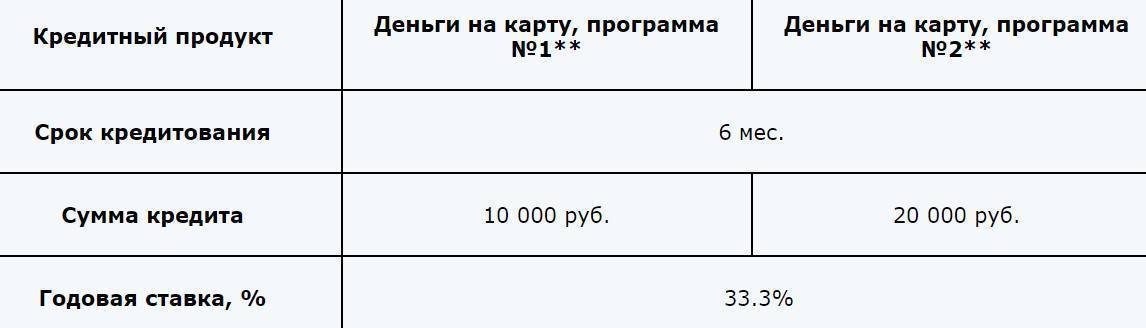

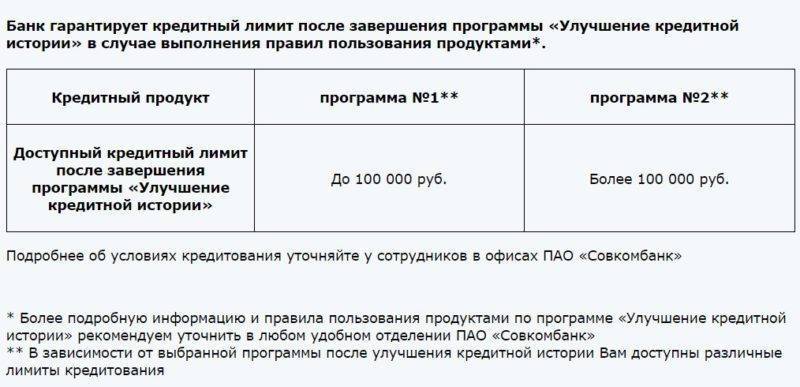

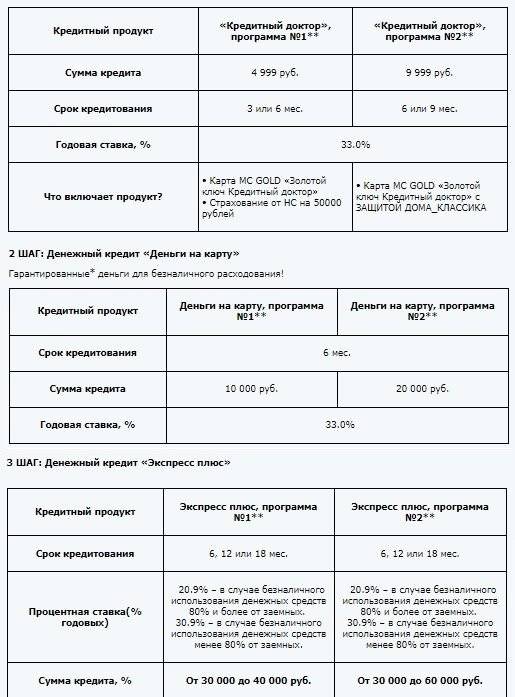

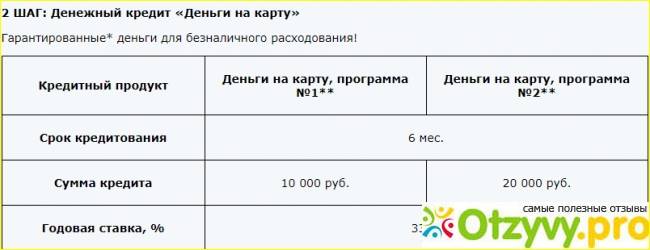

Этап 2 – Кредитный продукт «Деньги на карту»

Следующий шаг по оздоровлению КИ носит название – «Деньги на карту». На этом этапе у заемщика появляется возможность использовать выделенные ему кредитные денежные средства. Однако тут должны быть соблюдены следующие два условия:

- ссуду можно тратить только в безналичной форме,

- предоставленный кред. лимит можно расходовать на оплату товаров и услуг.

На этапе «Деньги на карту» также на выбор участника предлагаются две программы.

Пример расчета:

Если заемщик на 2 этапе оздоровления кредитной истории выберет программу № 2, то ему необходимо будет вернуть 21 099 рублей. Общая переплата составит 1 966 рублей, а ежемесячный платеж – 3 661 рубль.

Этап 3 – Займ «Экспресс плюс»

Завершением программы по исправлению испорченной кредитной истории выступает 3 этап под названием «Экспресс плюс». Отличительные особенности данной стадии:

- у заемщика появляется доступ к большему кредитному лимиту,

- сниженная процентная ставка (в сравнении с предыдущими двумя этапами),

- наличие возможности оплаты товаров и услуг безналичным способом и наличными денежными средствами.

Финишный этап «Экспресс плюс» также включает в себя две программы. Заемщик может выбрать одну из них.

Пример расчета:

Заемщик перешел на 3 этап оздоровления кредитной истории («Экспресс плюс») и выбрал программу № 2. Ему была предоставлена ссуда в размере 60 000 рублей на 12 месяцев, ставка 20,9% (так как расплачивался за товары только в безналичной форме). В этом примере по итогу выходят следующие суммы:

- 67 008 рублей (общая сумма),

- 5 584 рублей (ежемесячный платеж),

- 7008 рублей (переплата по кредиту).

→ Оформить онлайн-заявку на «Потребительский кредит»

На кого именно рассчитана программа «Совкомбанка»?

«Кредитный доктор» ориентирован на тех, кто оказался в непростой ситуации, в результате чего нарушил график оплат по одному или нескольким кредитам. При этом у такого человека должно быть стремление исправить ситуацию.

Поэтому «Кредитный доктор» от «Совкомбанка» нужен тем, кто:

- потерял работу или получил уменьшение дохода уже после оформления кредита;

- оформил на себя финансовое обязательство знакомого (или стал поручителем), который его не выполнял или перестал выполнять;

- заболел и не смог платить по графику;

- стал жертвой мошенников, которые воспользовались данными (утерянными документами), но не смог доказать свою непричастность.

Никто не может предвидеть жизненных обстоятельств, которые способны помешать расчету перед «Совкомбанком» или другой структурой. И если что-то произошло, что помешало в срок вносить платежи, можно воспользоваться таким решением, чтобы исправить КИ.

Заключение

Негативными записями в БКИ сложно кого-то удивить. Снижение дохода, потеря работы — только часть причин неплатежей и несоблюдения обязательств. Все больше россиян попадают в списки неблагонадежных должников. Банки сталкиваются с тем, что кредиты уже просто некому давать. В такой ситуации неизбежно либо смягчение требований к потенциальным клиентам, либо появление программ, подобных тем, что уже разработал Совкомбанк.

Если же говорить конкретно о Кредитном докторе, важно отметить недоработанность продукта, его несовершенство. Заемщику предлагается подписать кредитный договор, но деньги не выдаются

Опытный юрист подобное «творчество» может легко опротестовать в судебном порядке.

Сам же банк утверждает, что программой воспользовались уже сотни россиян. Недостаток же положительных отзывов объясняется тем, что люди чаще привыкли высказывать недовольство, чем делиться положительными эмоциями.

Если же делать акцент непосредственно на кредитной истории, то отрицательные записи может исправить только тот, кто их внес. Чтобы получить положительный рейтинг, придется работать с тем банком, который остался недоволен предшествующим сотрудничеством.

Положительные записи — это хорошо, но в идеальном случае нужно постараться убрать негативные, закрыв просрочки и непогашенные обязательства.