Дополнительные советы заёмщикам

Главное – контролировать ход операции по досрочному погашению. От банка в любом случае требуется справка, подтверждающая выполнение соответствующих действий (узнайте подробнее про получение справки о погашении кредита). Документальное подтверждение помогает обеим сторонам разбираться с вопросом.

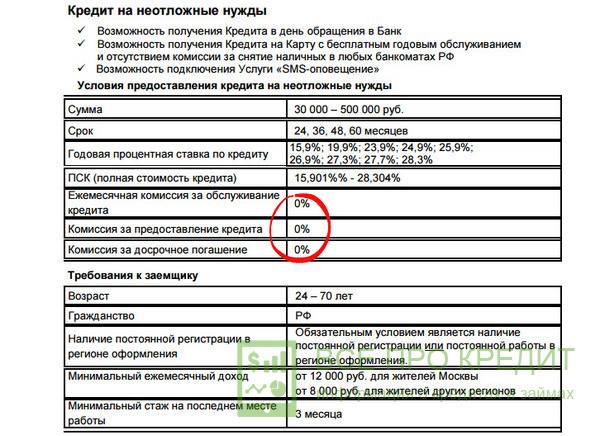

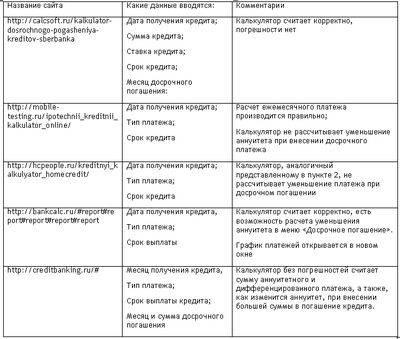

условия досрочного погашения

условия досрочного погашения

Отдельного внимания заслуживают условия, согласно которым при досрочном погашении перечисляются проценты, связанные с тратой чужих средств. Использование данного правила помогает экономить.

Списание должно проводиться именно в тот день, который указан в сопроводительных документах. Только при выполнении данного требования появляется возможность сэкономить. В режиме онлайн рассчитывать затраты удобно. Это не требует установки программного обеспечения, все действия проводятся сразу.

Карта свобода и кредитный лимит

Как оформить карту рассрочки Свобода?

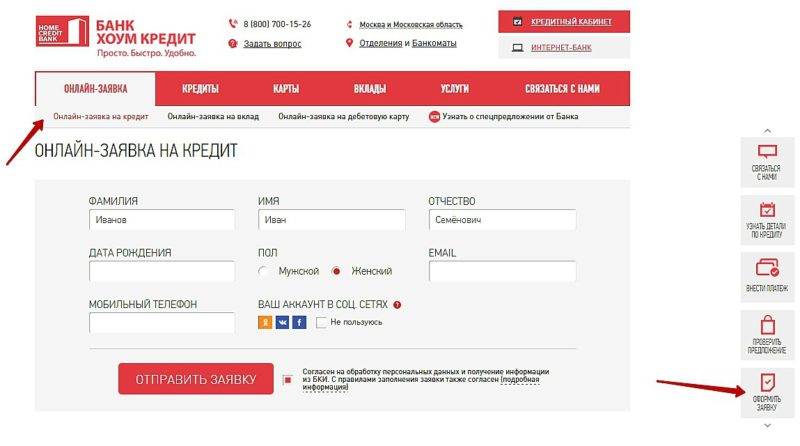

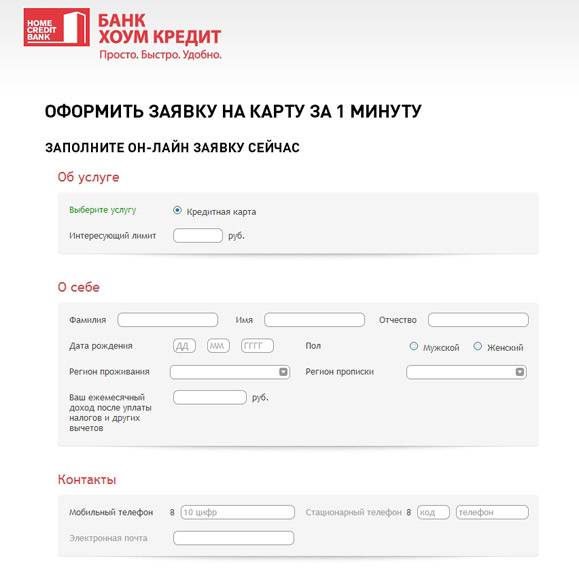

- Заполните онлайн-заявку.

- Банк примет решение об одобрении карты в течение нескольких минут.

- Подпишите договор на карту Свобода:

- если вам доступно смс-подписание, вы сможете подписать договор онлайн;

- в ином случае представитель банка свяжется с вами и договорится о встрече для подписания кредитного договора.

Что такое кредитный лимит?

Кредитный лимит – это сумма, которую предоставляет банк для совершения покупок в рассрочку.

Для оплаты товаров и услуг в рассрочку используется карта Свобода. Если у вас еще нет карты, то вам необходимо заполнить онлайн-заявку. Лимит устанавливается банком индивидуально от 10 000 до 300 000 руб.

Узнать подробнее о карте рассрочки Свобода можно на сайте банке.

Кому доступен кредитный лимит?

Кредитный лимит рассчитывается только для текущих клиентов банка.

Для этого вам необходимо либо войти в личный кабинет, либо в верхней части экрана нажать на «Узнать лимит».

Если вы еще не клиент банка, то кредитный лимит рассчитается уже после того, как вы оформите заявку на товар.

Где можно посмотреть свой кредитный лимит?

Сумма лимита отображается в верхней части экрана. Если вы смотрите с небольшого экрана, то нажмите на иконку монеток.

Как увеличить кредитный лимит карты?

Активно пользуйтесь картой рассрочки Свобода и вовремя вносите платежи для погашения задолженности. Банк регулярно пересматривает кредитные лимиты и будет рад предоставить вам больше свободы.

Может ли кредитный лимит измениться?

Кредитный лимит пересчитывается в большинстве случаев раз в сутки.

Нажал на монетки, но кредитный лимит все равно не вижу. Что делать?

Если кредитный лимит не отображается, то это значит, что банк не смог его рассчитать. Выберите товар, отправьте заявку на рассрочку, после этого банк на основе ваших данных сможет посчитать ваш кредитный лимит.

Как заказать товар, используя карту Свобода?

- Выберите товар, магазин и срок рассрочки.

- Укажите способ получения – доставка курьером или самовывоз из пункта выдачи.

- Введите код из смс для подтверждения покупки.

- Мы спишем стоимость заказа с вашей карты рассрочки.

- Магазин проинформирует вас о готовности заказа к получению.

Как отменить заказ, оформленный по карте Свобода?

Обратитесь в магазин по телефону, указанному в информации о заказе.

В заявлении на возврат укажите реквизиты карты для возврата денежных средств. Рекомендуем указывать реквизиты карты рассрочки, с которой производилась оплата заказа. Реквизиты можно узнать в интернет-банке Хоум Кредит или по телефону банка 7 (495) 785-82-25.

Партнер сообщит нам об отмене вашего заказа и вернет денежные средства на счет карты, реквизиты которой вы укажете.

Если вы укажете реквизиты карты рассрочки, с которой производилась оплата заказа, то денежные средства пойдут на погашение задолженности по карте.

Порядок и способы частичного погашения кредита

Одним из способов погашения кредита является досрочное внесение дополнительных средств, помимо основных взносов. Это делается с целью погасить часть займа раньше срока, который установлен банком и прописан в договоре. Это экономит деньги плательщиков и позволяет им сократить сроки платежей.

Некоторые банки дают возможность заёмщикам самим выбрать вариант досрочного погашения кредита, но в основном кредитные организации склоняются к тому, чтобы их клиенты выплачивали долг постепенно, согласно установленному графику.

Банки не заинтересованы в том, чтобы граждане выплачивали долг досрочно, так как они теряют на этом запланированную прибыль. В связи с этим раньше предусматривались штрафы клиентам, но в 2011 году в закон внесены изменения, согласно которым штрафные санкции были отменены. Сегодня запрет на досрочное погашение кредитов является нарушением законодательства.

Досрочную выплату части займа можно осуществить двумя способами:

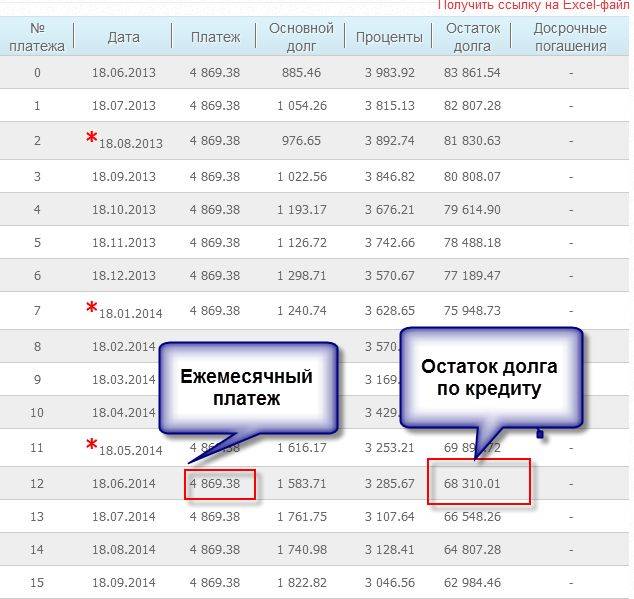

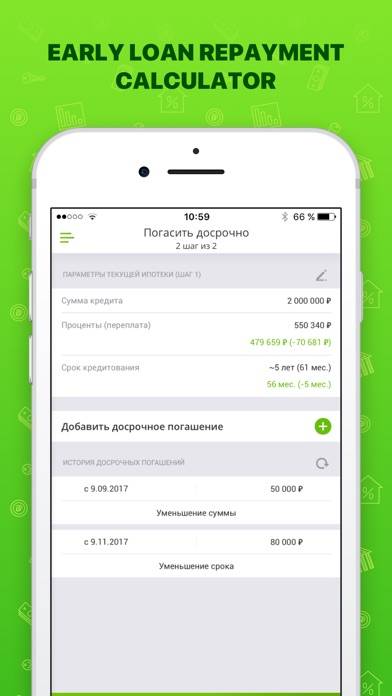

- Уменьшить общий срок выплат, который предусмотрен договором. В этом случае клиент продолжает выплаты в установленном размере ежемесячно, но при наличии у него дополнительных средств вносит их на счёт, тем самым закрывая несколько месяцев срока выплат.

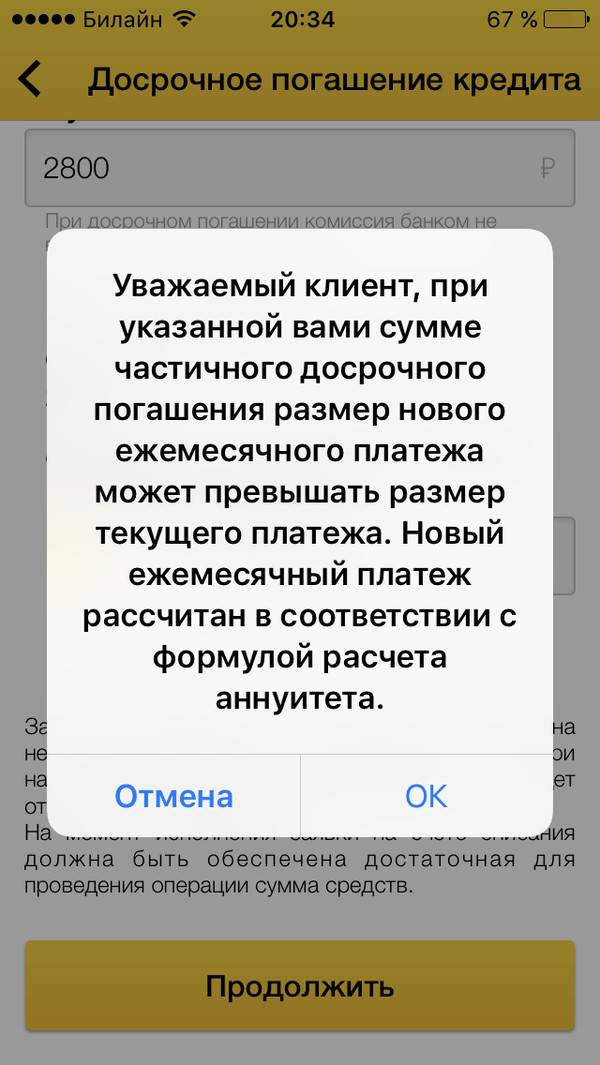

- Уменьшить суммы ежемесячных выплат. При выборе этого варианта пересматривается размер ежемесячного взноса, срок остаётся тем же, общая сумма долга становится меньше за счёт внесения дополнительных средств.

В каждом банке существуют определённые условия перехода на тот или иной способ выплат. Скорее всего, клиенту придётся заплатить комиссионные за изменение условий кредитования, поэтому плательщикам рекомендуется ознакомиться с условиями, которые предлагает банк своим клиентам при досрочном частичном погашении долга, до того, как договор будет подписан.

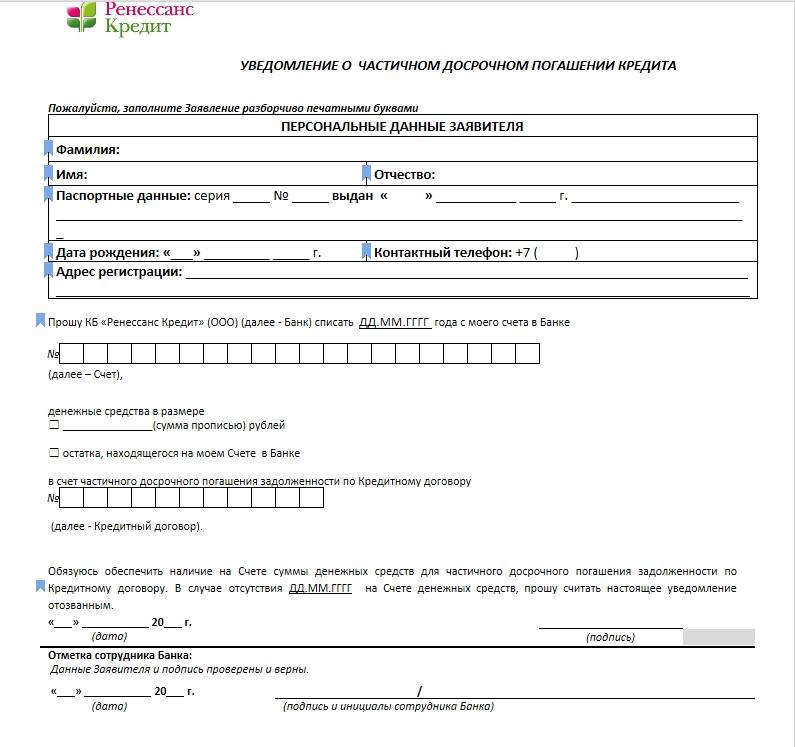

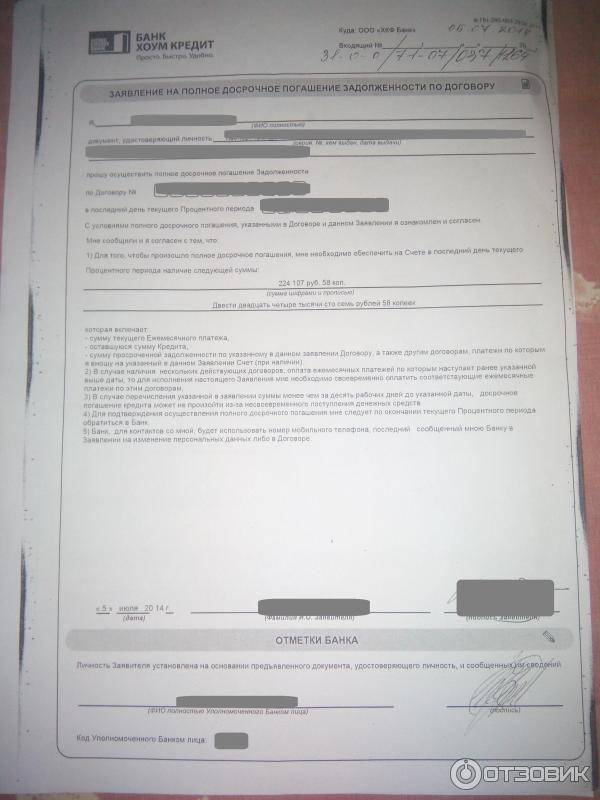

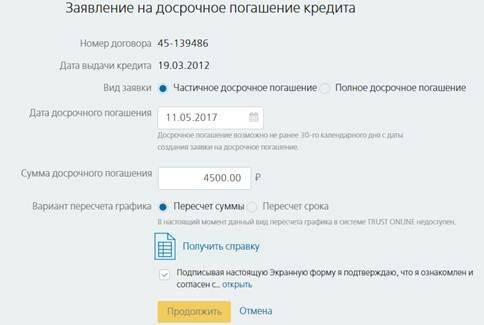

Чтобы досрочно погасить займ, плательщик должен выполнить следующие действия:

- написать заявление о своём намерении осуществить частичное погашение кредита, с образцом которого вы можете ознакомиться здесь;

- внести необходимую сумму на счёт;

- получить изменённый график платежей.

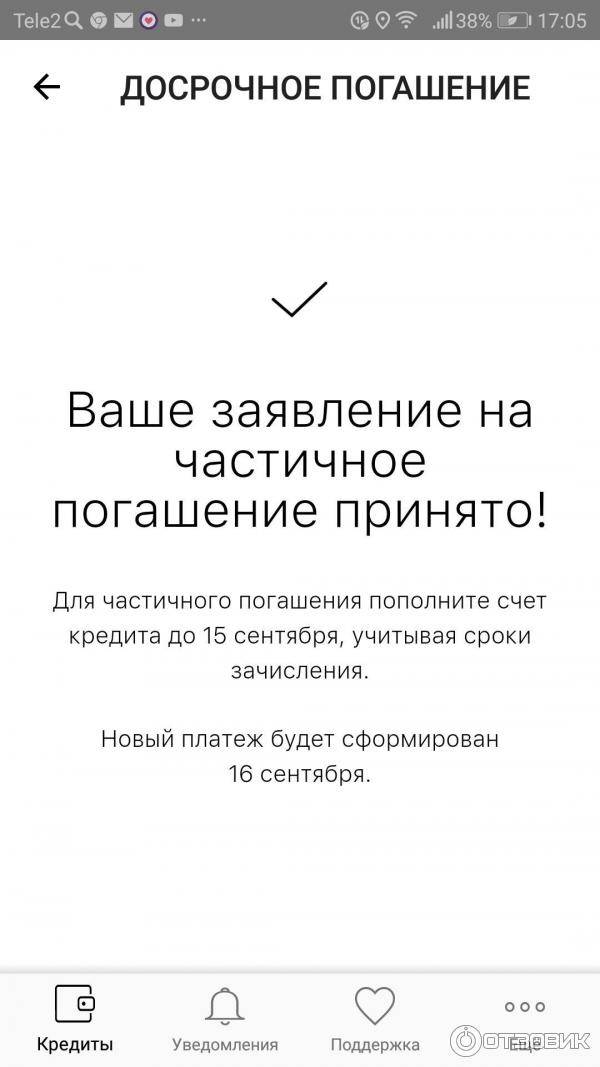

Заёмщику необходимо помнить, что прежде чем вносить дополнительные средства в счёт частичного досрочного погашения кредита, необходимо уведомить банк об этом, иначе перечисленные деньги пойдут на расчёт по текущим процентам или на оплату взносов за предстоящие месяцы. В таком случае банк имеет право не засчитать это как досрочный платёж, и график выплат останется прежним.

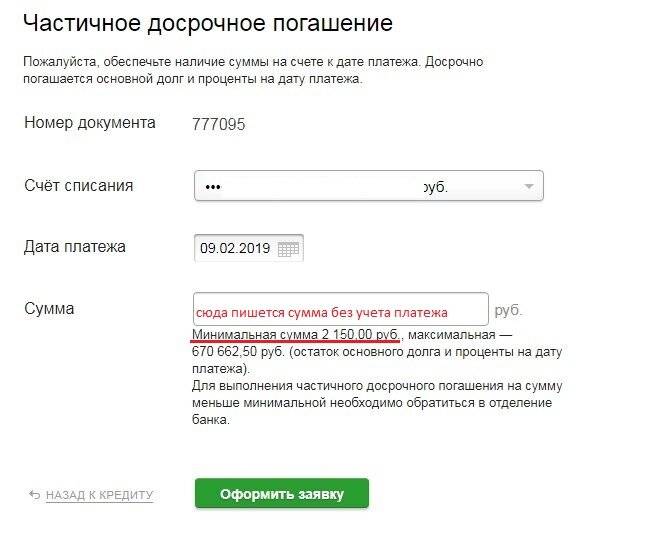

После подачи заявления кредитор должен в течение 5 дней предоставить плательщику сведения о точной сумме, которую, по правилам кредитования, он может внести на счёт. Если клиент внесёт сумму, не соответствующую требованиям, то есть меньше указанной, то платёж не будет засчитан как частичное закрытие займа.

Как происходит досрочное погашение

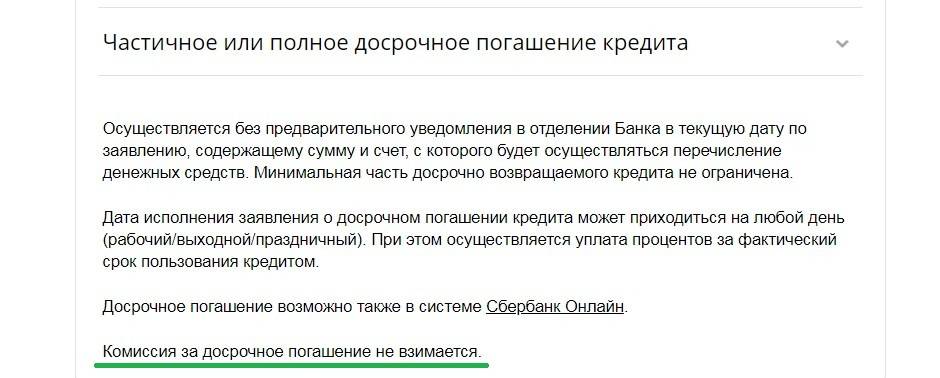

Клиент может вернуть занятую сумму целиком или частично без предварительного уведомления банка через 30 и более дней с момента оформления целевого кредита (на покупку определенного товара). Для не целевых займов данный срок устанавливается в 2 недели. При этом взимаются проценты за временной промежуток от дня получения кредита до дня его досрочного погашения. При этом деньги списываются в момент их фактического наличия либо в день подачи заявления о погашении. Это относится как к частичному, так и полному списанию долга.

По истечении этого срока необходимо предварительное оповещение банка о своем намерении не позже, чем за 10 дней. В данном случае алгоритм процедуры следующий:

- Не менее чем за 10 дней до наступления срока очередного платежа нужно сообщить о желании выплатить долг.

- Уточнить у работника банка величину оставшегося долга с учетом процентов и дополнительных платежей при их наличии (если выполняется погашение в полном объеме).

- Внести необходимую сумму на счет.

- Дождаться последнего дня платежного периода.

- Получить в банке новый график платежей или справку об отсутствии задолженности.

Особенности досрочного частичного погашения

Кредитным организациям невыгоден возврат кредита плательщиком раньше срока, поэтому раньше они накладывали штрафные санкции на желающих рассчитаться с долгом досрочно. После того как были внесены поправки в законодательство, запрещающие банкам препятствовать клиентам в досрочном возврате займов, заёмщики могут не опасаться штрафных санкций со стороны кредиторов.

Некоторые банки пошли другим путём: они вносят в текст договора запрет на внесение средств в счёт погашения кредита раньше положенного срока, например, в течение первых 6 месяцев. Помимо этого, банки подняли размер процентных выплат.

В кредитном договоре обязательно должна содержаться информация об условиях досрочного расчёта по займу, поэтому заёмщику необходимо ознакомиться с содержанием документа, так как решение о досрочном закрытии части кредита может прийти неожиданно, но условия банка не позволят сделать так, как этого хочет клиент.

Во избежание потери ожидаемой выгоды кредитные организации включают в договор условие об ограничении размера взноса на досрочное закрытие части займа, например, не более 20 тыс. рублей.

Клиенты банков имеют полное право воспользоваться возможностью закрыть займ раньше положенного срока, если появляется такая возможность, но специалисты не рекомендуют увлекаться досрочным погашением часто, так как банки берут на заметку клиентов, которые лишают их возможности получить запланированную выгоду. Без объяснения причин в будущем гражданам могут отказать в предоставлении займа.

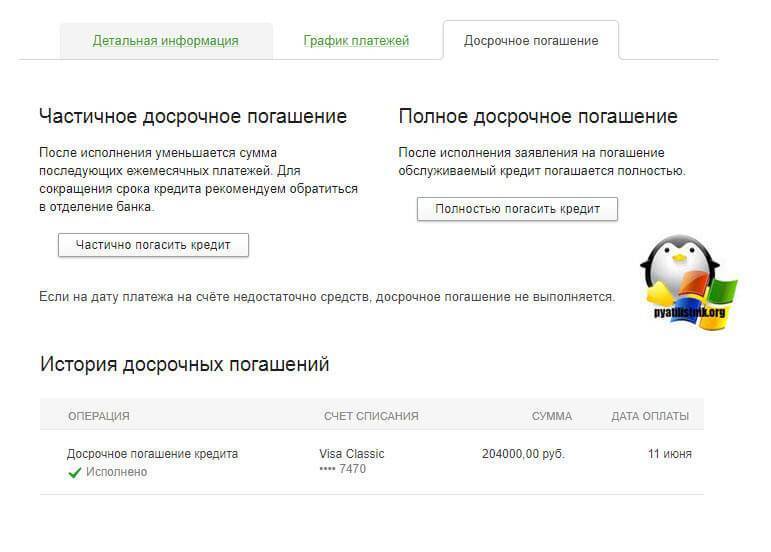

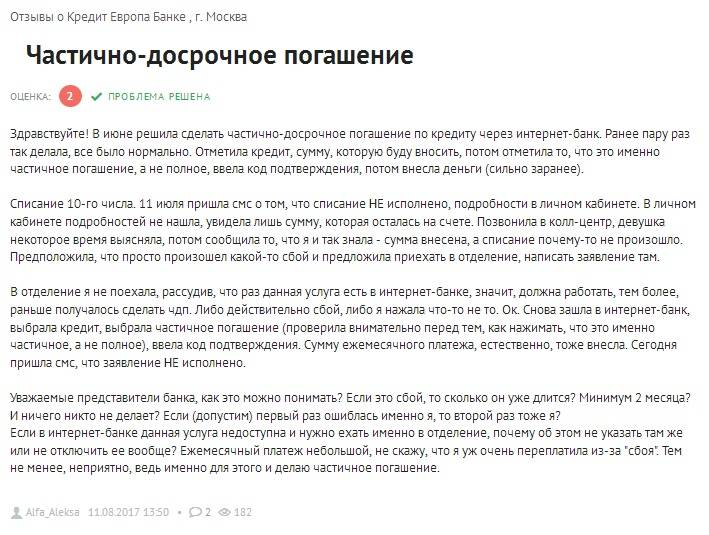

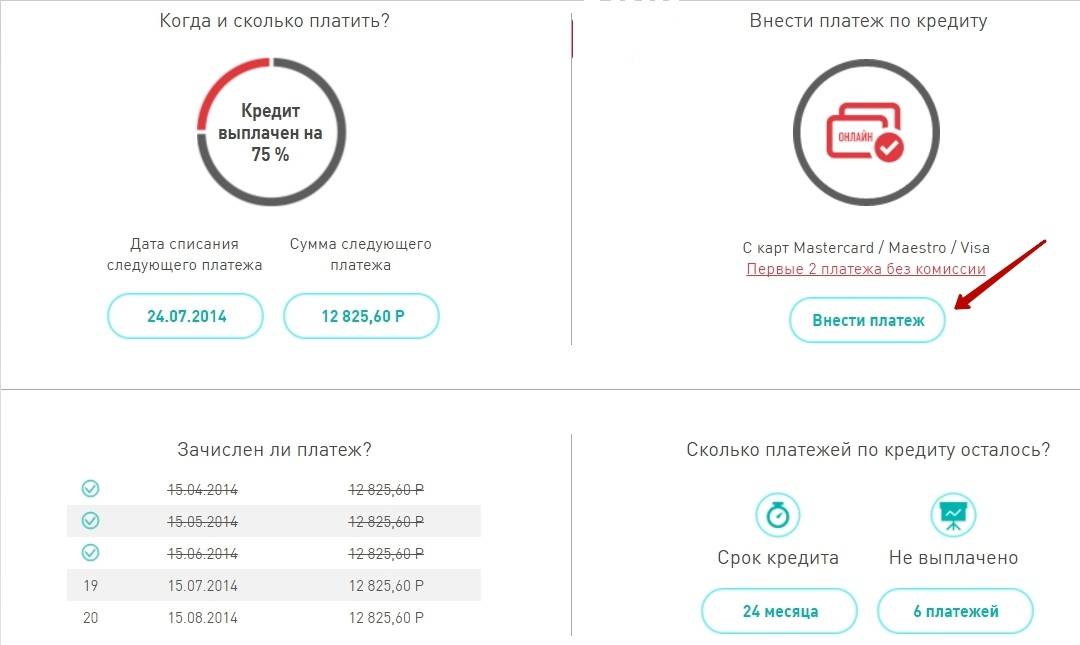

Если списания суммы не произошло?

Досрочное погашение производится в день списания со счета очередного ежемесячного платежа. Чтобы в этом убедиться, обратитесь в отделение Home Credit Bank и запросите у специалиста новый (пересчитанный) график платежей

Получили? Теперь обратите внимание на строку с указанием размера ежемесячного взноса. Если её значение осталось прежним, то закрыть заём не удалось

Существует несколько вариантов действий:

- Сумма на счете до списания равна или превышает размер итоговой задолженности и ежемесячный платеж по кредиту в совокупности. Если деньги поступили на счет своевременно, и вы заранее уведомили кредитную организацию о намерении досрочно погасить заём, то виноват Home Credit Bank. Обратитесь в офис банка, в котором было заверено заявление о досрочном погашении, и уточните у специалиста причину. Если вы не получили ответа, то составьте претензию, приложите к ней заявление с просьбой о досрочном погашении и выписку со счета (с указанием суммы на балансе и даты её поступления).

- Сумма на счете до списания не была равна и не перевешала размер итоговой задолженности и ежемесячный платеж по кредиту в совокупности. Допускается наличие одного из следующих факторов:

- Вы ошиблись с расчетами и положили на счет сумму, не погашающую кредит полностью (при условии, что в заявлении о досрочном погашении вы указали, что в полном объеме перекроете задолженность);

- Со счета был списан какой-либо дополнительный платеж (например, вы создали шаблон на автоматическую оплату коммунальных услуг, мобильного телефона или интернета, и сумма была списана без подтверждения);

- Неправильно рассчитали время поступления денежных средств на счет (к примеру, вы воспользовались электронным кошельком QIWI, но не учли срок перевода, который может составлять до 3-х рабочих дней).

По данным Home Credit Bank и отзывам клиентов, проблем с полным или частичным досрочным закрытием потребительского кредита в их банке, трудности возникают редко.

Недостатки услуги

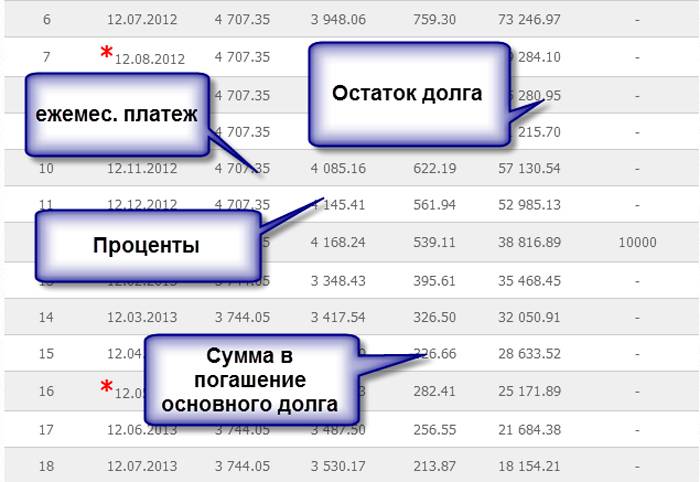

Не всегда возвращение средств в срочном порядке выгодно. Это можно делать при аннуитетной системе расчета и в первой половине срока действия. В таком случае удается сэкономить большое количество средств. Происходит это за счет того, что проценты насчитываются на меньший период.

Если срок действия перевалил за половину, то смысла в досрочном погашении нет. Согласно правилам банка, заемщик первым дело оплачивает проценты и только потом сумму долга.

Средства лучше вложить в свое образование, развитие навыков, то есть в то, что приведет к улучшению материального положения и поможет карьерному росту.

Также не всегда корректно рассчитывается сумма переплаты. Например, заемщик взял кредит на 200 000 рублей и досрочно вернул 100 000 рублей. В таком случае проценты должны насчитываться только на оставшийся долг, то есть на 100 000 рублей. Но зачастую происходит начисление на изначальный размер займа

Это незаконно и поэтому важно внимательно делать расчеты

Способы погашения

Работает два проверенных способа погашения кредита. Малейшие задержки приводят к досадным недоразумениям и не позволят выполнить намеченные планы по оплате.

Нюансы связаны с переводами со счета аналогичной кредитной организации. Дело затрагивает комиссионные и сроки, отведенные для проведения подобной операции.

В банке

Открытый счет в Хоум Кредит облегчает оплату средств. Достаточно подойти в филиал, имея на руках договор и паспорт. Несложно произвести на месте подсчеты, учесть пеню и стандартную комиссию.

Через интернет

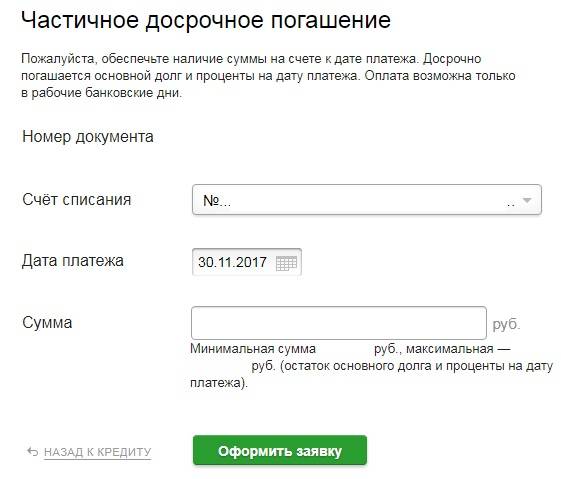

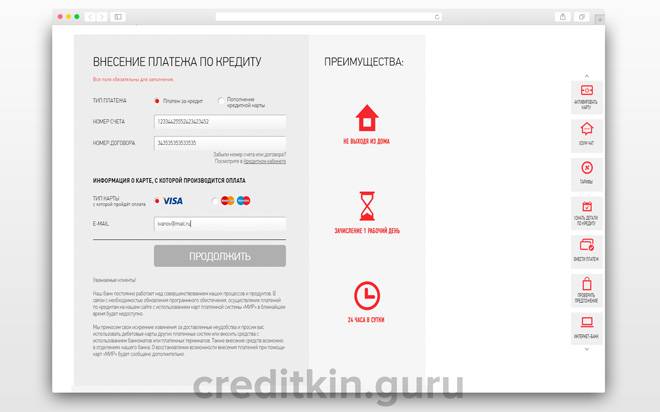

Личный кабинет выгодней открыть перед выдачей займа. Становится проще осуществить подачу заявки, оформление и распоряжение средствами. При погашении необходимо:

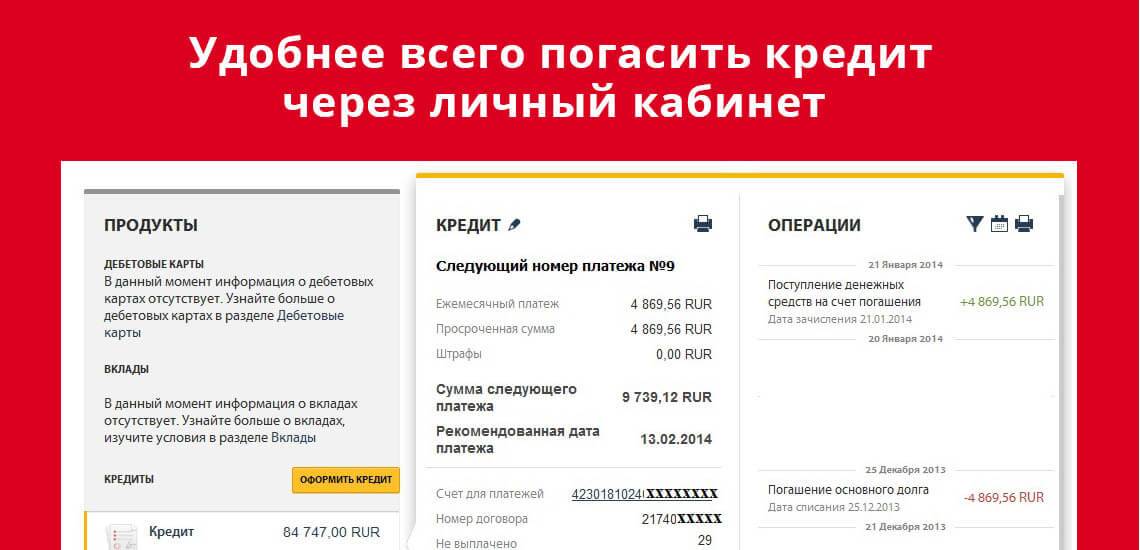

- зайти на портал, ввести логин и пароль;

- в кабинете выбрать карту для оплаты;

- указать реквизиты и обозначить назначение платежа вместе с номером договора;

- подтвердить данные (для перевода вписывается код, полученный в смс-сообщении).

На электронный ящик поступит уведомление об оплате займа или произведенном перерасчете платежей. Хоум не предусматривает сокращение сроков.

Полное погашение

Жесткое регулирование деятельности банка позволяет вносить всю сумму досрочно. Ранее погасить долг было невозможно, если взносы осуществлялись менее полугода. Без выплаты процентов можно закрыть не целевой кредит в течение двух недель, при этом не будут начислены штрафы и комиссии.

Что касается процентов, то они выплачиваются лишь за тот период, когда вы пользовались кредитом. Внесение полной суммы предполагает оплату процентов до момента погашения.

Условием для выставления особых требований по досрочному погашению является письменное уведомление от работника банка. Этого не происходит практически никогда, поэтому вы легко сможете вернуть кредит полностью.

Важно! При возникновении недоразумений с сотрудниками банка, сразу обращайтесь на горячую линию, где вам разъяснят все нюансы.

Полностью вернуть долг можно по телефону во многих банках. Для этого нужно:

- позвонить в банк;

- ответить на вопросы сотрудников для идентификации личности;

- сообщить о намерении погасить кредит;

- получить ответы о сумме и сроках внесения средств;

- пополнить счет;

- уточнить в центре поддержки проведение погашения.

Обязательно получите справку в финансовой организации о полном списании средств для возврата кредита.

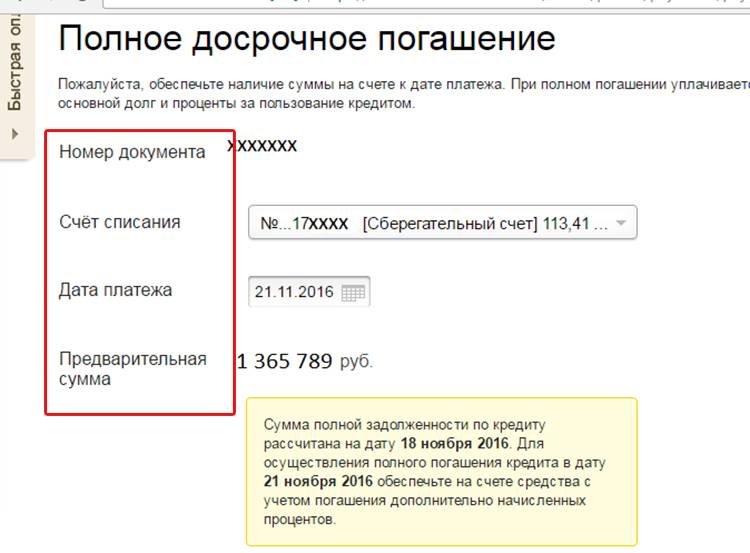

Полное досрочное погашение: условия, порядок

Клиенту надо учесть следующие правила при желании досрочно рассчитаться по текущей задолженности:

- Клиент имеет право досрочно вернуть всю основную сумму долга, вместе с процентами за время пользования. Такая возможность появляется минимум спустя две недели после оформления первоначального договора. Или через тридцать дней, если речь о потребительском кредите.

- Средства списываются в тот же день, когда клиент обращается с соответствующим заявлением.

- Один из вариантов информирования банка – телефонный звонок.

- На счёте клиента должно быть достаточно средств, чтобы погасить долг. Лучше заранее позаботиться о переводе требуемой суммы. Главное – учесть комиссии, дополнительные проценты.

- Списание происходит за весь период пользования средствами, вплоть до текущего погашения.

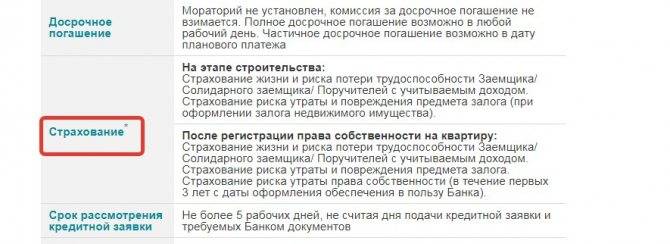

Банк должен получить уведомление, не позднее, чем за 10 суток до окончания договора.

условия погашения займа

условия погашения займа

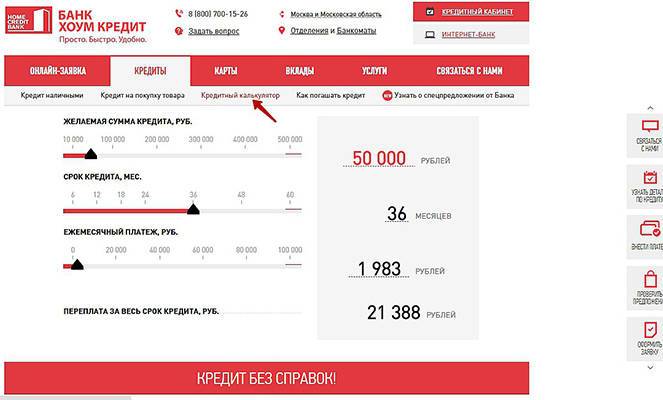

Можно ли досрочно погасить кредит в Хоум Кредит

Home Credit – одна из крупнейших коммерческих банковских организаций, занимающая лидирующие позиции в области потребительского кредитования. Специалисты активно следят за данным рынком, анализируя основные потребности клиентов конкурентов. Такая политика позволяет оперативно выпускать актуальные тарифные решения, которые способны оперативно удовлетворить потребности новых или активных клиентов.

Возможность досрочно погасить кредит – одна из ключевых опций, на которую пользователи преимущественно обращают внимание при выборе предложения для повседневного использования. Данная функция избавит от обязанностей перед HCB, положительно скажется на кредитной истории и позволит взять новый заем

Стоит отметить и значительную финансовую экономию при использовании такого предложения.

Оба варианта востребованы и актуальны в большинстве тарифных планов, предусматривающих такую возможность. Предварительно уточните наличие опции при заключении договора. Сделать это можно в соответствующем разделе официального сайта или специалиста центра обслуживания. Консультация может быть произведена по бесплатному круглосуточному телефону службы поддержки.

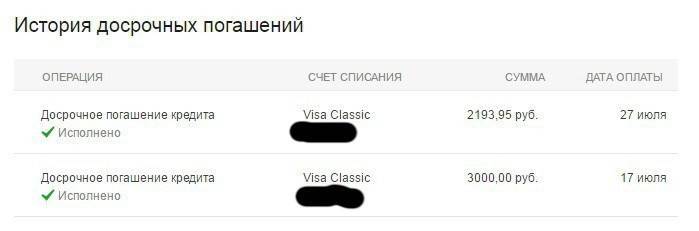

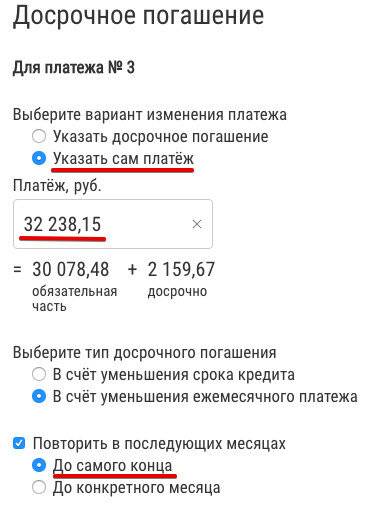

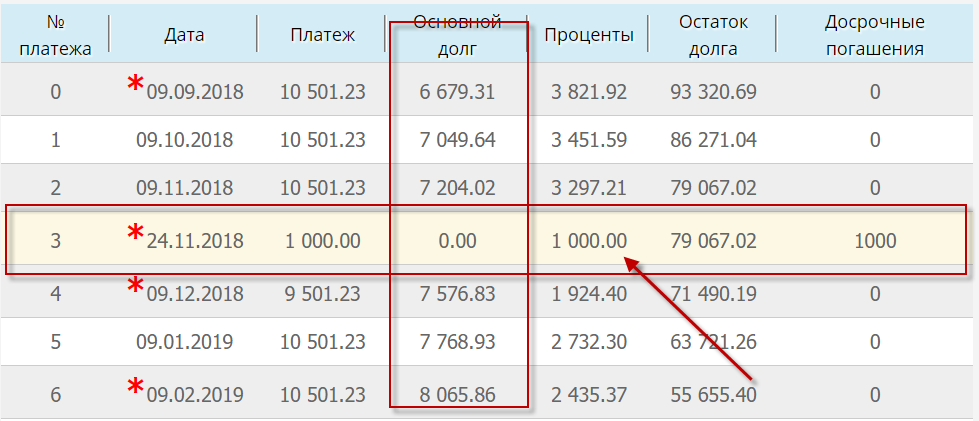

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

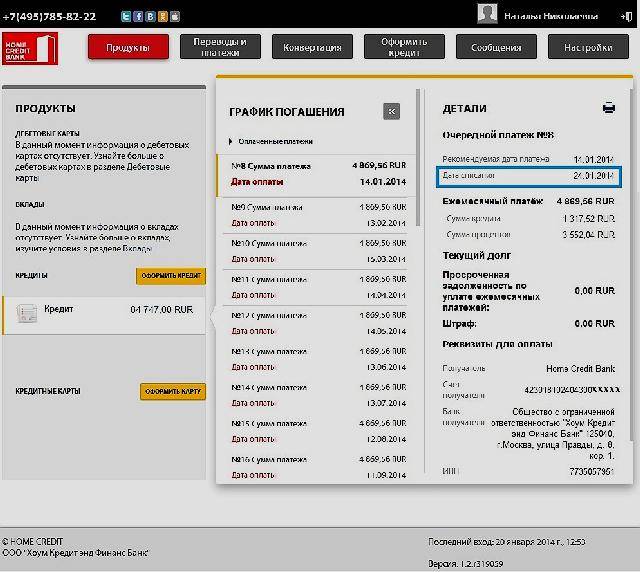

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

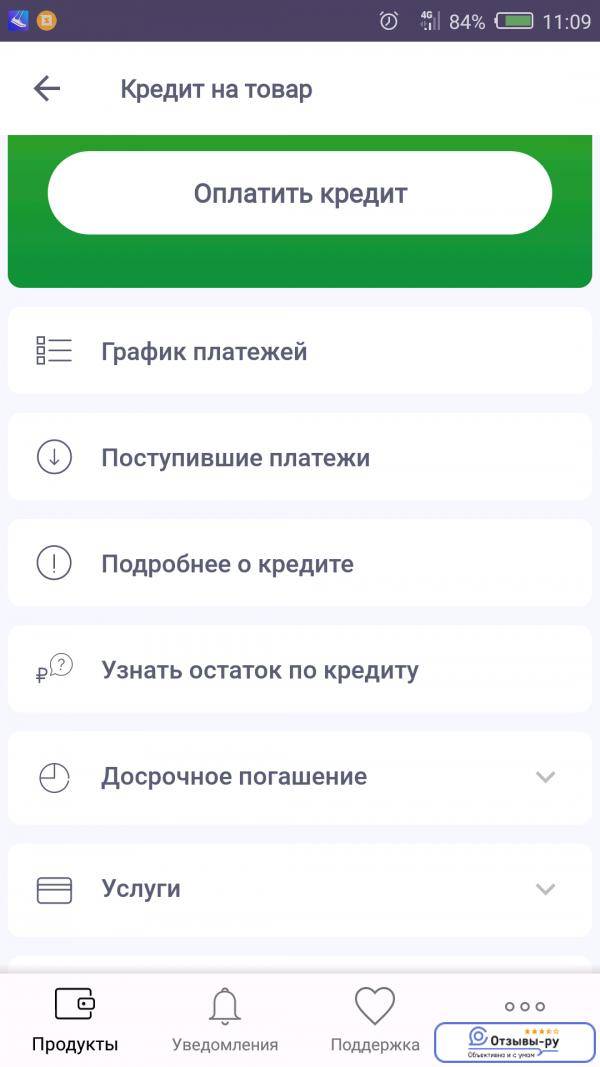

Как закрыть кредит в Хоум Кредит банке досрочно

Полное досрочное погашение также встречается пользователям потребительских кредитных предложений. Рассматривая, можно ли не заполнять дополнительную документацию в таком случае, можно прийти к выводу – заполнение общепринятой формы обязательно в обоих вариантах. Иначе, деньги могут быть не начислены на ваш счет. Если вы хотите полностью аннулировать задолженность перед банком – специалисты произведут расчет требуемой для взноса суммы, которую вы будете обязаны зачислить на счет.

Как и в способе с обычным пополнением баланса, вы можете обратиться в центр обслуживания вашего города или воспользоваться персональной пользовательской панелью управления. Договор в таком случае будет считаться аннулированным, а условия займа – выполнены. Подобные случае заносятся в кредитную историю клиента, что может положительно сказаться при следующих попытках взять деньги в долг на потребительские нужды.

Частично досрочное погашения кредита

Если есть возможность оплатить сразу несколько месяцев, можно внести имеющуюся сумму на ваш счет, с которого ежемесячно будет производиться списание ежемесячных сумм, предусмотренных графиком платежей. График является неотъемлемой частью договора. С ним следует регулярно сверяться, так как иногда дата внесения платежа может смещаться на день-два.

Возможность внесения большей суммы удобна, если вы предполагаете возможность пропуска срока уплата, например, если едете в отпуск за пределы региона и сомневаетесь, что будет возможность оплатить кредит онлайн или другим способом.

Либо же, в случаи внесения нескольких платежей, вы можете написать заявление в банк о частично досрочном погашении кредита, тогда деньги спишутся единоразово, а ваш ежемесячный платеж пересчитается и станет меньше.

Вносить платеж не обязательно лично. Бывают ситуации, когда нет возможности самому прийти в банк или в сервисный пункт, да и с интернетом бывают перебои. В таком случае можно попросить родственников или знакомых внести платеж за вас. Передайте им необходимые для совершения платежа данные.