Особенности отказа в зависимости от вида кредитования

На вопрос: «Можно ли отказаться от ссуды?», ответ однозначный — да, это возможно, но придется учесть особенности кредитования. Есть несколько видов: целевой и нецелевой, с обеспечением и без него, потребительский займ и автокредит

Можно отказаться от кредита, оформленного по любому из видов кредитования, но чтобы заключение договора с банком было отменено, следует обратить внимание на то, что каждый из видов имеет свои особенности

Некоторые банки запрещают аннулировать автокредит в первые шесть месяцев после заключения договора, а выйти из ипотеки вообще очень сложно. Разрыв целевых и потребительских ссуд имеет несколько отличий. Целевой займ имеет строго оговоренное в договоре предназначение. Чтобы все было законно, для аннулирования предусмотрено 30 дней со дня его подписания.

На разрыв потребительского займа предусмотрено 14 дней. Чтобы аннулировать заем на предметы потребления, клиент должен обратиться в банк с документом о том, что товар, для приобретения которого брали займ, не был получен клиентом.

Потребительский

Ссуды на товары потребления на сегодняшний день являются самым популярным видом кредитования. Покупать товары, пользуясь кредитными средствами, очень удобно, и люди быстро к этому привыкли. Но если купили товар ошибочно или он был буквально навязан консультантом в магазине, то клиент нередко отказывается от такого займа. Как отказаться от потребительского кредита правильно?

Прежде всего нужно отправиться в банк и в письменном виде заявить об отзыве ссуды. Обычно срок рассмотрения — 1 день, после чего выносится решение об упразднении договора, но при условии, что потребитель или вообще не получил заказанный товар, или же была выявлена какая-то неисправность.

Автокредит

Отказ от кредита, взятого для покупки автомобиля, является одним из самых сложных решений в банковской практике. Если на договоре о кредитовании поставлены подписи, и автосалоном получены деньги, то отозвать займ не представляется возможным. Но если все-таки хочется отказаться от автокредита, то порядок действий при отказе такой:

- Нужно оформить в банковском учреждении заявку об отказе от автокредита.

- Если авто еще не приобретено, а получателю выдали деньги наличными, в 30-дневный срок провести досрочное погашение автокредита в полном объеме с учетом процентов за пользование средствами.

- Если машина уже куплена, и оплата за нее поступила в автосалон, то ее снова перепродают и возвращают полученные деньги банку. Но в этом случае заемщик рискует понести финансовые потери, так как авто может долго перепродаваться, и за это время придется оплачивать проценты.

Ипотека

Когда получатель хочет отказаться от уже получившего одобрение и оформленного ипотечного кредита, возможно три варианта отказа от займа. Если решено отказаться от ипотеки после подписания договора, а средства еще не перечислялись клиенту, то в течение трех дней заемщик и банковская организация должны подать заявления в Росреестр и удалить в нем записи о регистрации данной сделки. Согласно ст. 102 ФЗ, только после государственной регистрации взятый ипотечный займ вступает в силу.

Когда договор ипотеки подписан, и заемщик получил деньги, но еще не успел потратить, то отказ возможен только с помощью досрочной выплаты займа. В случае когда оплаты по ипотеке уже производились, можно прибегнуть к реструктуризации займа или провести рефинансирование в другом банке или же досрочно погасить ссуду в максимально короткие сроки, чтобы уменьшить свои материальные затраты.

Причины для расторжения договора

Досрочно разорвать соглашение с банком по инициативе заемщика можно, опираясь на объективные факторы, регламентированные законодательными актами. Причины для расторжения договора:

- существенные нарушения банком условий выдачи займа (беспричинное повышение ставки, изменение очередности внесения платежей, начисление необоснованных штрафных комиссий, неустоек и пр.);

- изменение обстоятельств, произошедших после оформления банковских бумаг (утрата работы, предмета залога);

- форс-мажорные ситуации (природные катаклизмы).

Необходимо доказать в суде, что сложившаяся ситуация полностью непредвиденна и неожиданна. Предугадать подобные изменения в момент подписания было невозможно. Веские аргументы помогут получить желаемое судебное решение.

Порядок расторжения кредитного договора

Чтобы правильно расторгнуть договор кредитования, необходимо последовательно пройти несколько этапов.

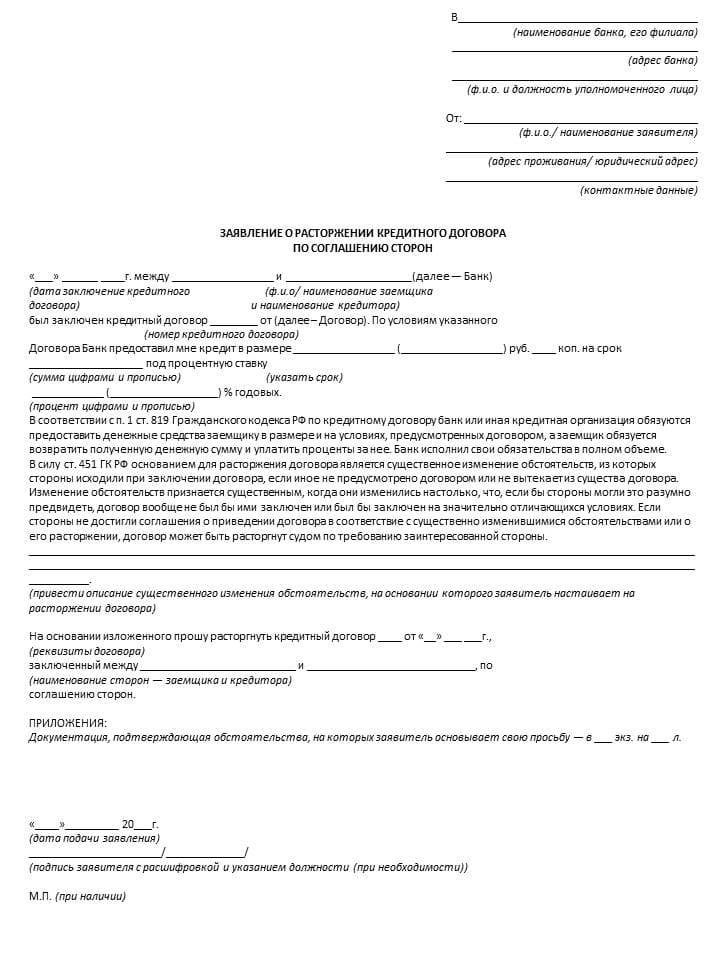

Заявление о расторжении

Первое действие, которое следует предпринять – написать заявление. В кредитных организациях есть специальные бланки, но нередко сотрудники тянут время с решением данного вопроса, а иногда и просто отказываются выдавать образец. Поэтому составить обращение можно в произвольной форме, указав причины, которые повлияли на желание аннулировать соглашение по кредиту.

Уведомление банка

Обратите внимание!

Возврат уведомления свидетельствует, что кредитор ознакомлен с вашим предложением о прекращении сотрудничества. Вероятнее всего, финансовое учреждение не ответит на него или ответит отказом.

Досудебный порядок

Самый безболезненный и верный процесс аннулирования договора по кредиту – его досрочное погашение. Относительно недавно многие финансовые организации накладывали комиссии и штрафы за преждевременные выплаты. Сейчас ситуация изменилась.

Если должник хочет досрочно исполнить свои обязательства, то должен уведомить банк о своем решении в течение 30 дней до дня полной выплаты по займу. Любые штрафные санкции от кредитора будут безосновательны и противоправны.

В случае рефинансирования сторонний банк погасит задолженность, а вы будете выплачивать долг уже ему. Этот способ хорош, если ставки по новому кредиту существенно ниже.

Через суд

Если банк отказал вам в расторжении договора, то вопрос можно решить через суд. В первую очередь, необходимо направить иск в суд первой инстанции (районный).

Предварительно следует обратиться за консультацией к юристу по кредитам, поскольку составление заявлений такого характера должно учитывать множество нюансов. Специалист подготовит иск с учетом особенностей дела и законодательной базы, грамотно аргументирует ваши требования.

Далее следует подготовить пакет документов и направить их вместе с заявлением в суд (ст. 132 ГПК РФ):

- копия иска на каждого участника процесса;

- квитанция об уплате государственной пошлины (300 руб.);

- доверенность на представителя (при его наличии);

- пакет документов, включающий кредитный договор, обращение в финансовую организацию по факту аннулирования договора, отчеты о трафике денежных средств на счету, иные доказательства.

Обратите внимание!

Государственная пошлина за подачу искового заявления в суд на 2017-2018 года составляет 300 руб.

Третий шаг – доказать и отстоять свои убеждения в судебном разбирательстве. В этом деле не будет лишней помощь квалифицированного юриста.

Как составить исковое заявление о расторжении кредитного договора?

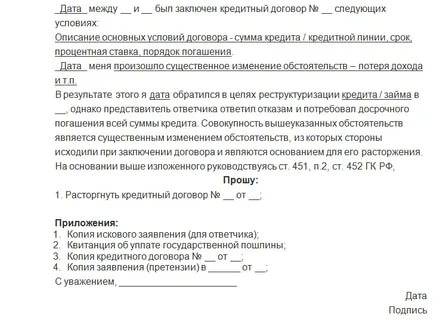

В соответствии с положениями Гражданского процессуального кодекса любое исковое заявление, в том числе о расторжении кредитного договора, должно содержать:

- сведения о суде, куда оно направляется;

- имя или название истца и его адрес;

- данные ответчика (имя или название и адрес);

- описание предмета иска (в данном случае – спора о расторжении сделки);

- доказательства, на которых основаны требования истца (например, документы о материальном положении заемщика);

- цена иска (в этой ситуации – сумма кредита);

- сведения о том, пытался ли истец урегулировать спор вне суда;

- перечень документов, приложенных к заявлению.

Направлять иск, не обратившись сперва в банк, не стоит. Его могут просто не удовлетворить. Сначала нужно попробовать обсудить возможность расторжения сделки с кредитором. Если согласия не достигнуто, можно смело отправляться в суд.

Причина для расторжения договора должна быть достаточно весомой. К таким причинам, например, можно отнести неспособность заемщика выплачивать проценты по кредиту из-за болезни, которая привела к длительной нетрудоспособности. Факты, изложенные в заявлении, придется подтвердить документально. Если они будут недостаточно убедительны и банк будет возражать против аннулирования сделки, суд может отказать в удовлетворении иска.

Следует помнить, что если суд удовлетворит требования заемщика, кредитор может направить встречное заявление о взыскании с него долга и процентов. Судебная практика показывает, что в подавляющем большинстве случаев по нему принимают положительное решение.

Как расторгнуть кредитный договор?

Если же документ подписан и деньги перечислены, расторгнуть кредитный договор проблематично, иногда даже невозможно, или же становится возможным после длительного судебного разбирательства.

Для того чтобы расторгнуть договор после получения кредита, и при этом не оплатить банку ни копейки, нужна не только веская причина, но и огромное терпение.

Если же документ подписан и деньги перечислены, расторгнуть кредитный договор проблематично, иногда даже невозможно, или же становится возможным после длительного судебного разбирательства.

Следует уточнить – расторжение договора преимущественно осуществляется по обоюдной инициативе сторон, однако достаточно часто банк не согласен на подобный ход. Решая задачу, как расторгнуть кредитный договор с банком в одностороннем порядке следует изучить указанную выше статью из ГК.

При нарушении банком обязательств, прописанных в договоре, заемщик должен подать исковое заявлении в суд и оно будет удовлетворено если:

- Кредитно-финансовая организация строго нарушает обязанности договора, отказываясь идти на расторжение кредитного договора по обоюдному согласию;

- Банком была увеличена процентная ставка;

- Заемщик потерял возможность осуществлять выплаты (потеря работы, трудоспособности).

Расторгнуть кредитный договор с банком в одностороннем порядке на следующий день или позже – не значит, что долг прощен. Заемщику придется совершить выплаты, однако по меньшему проценту или в более длительный срок, что снижает суммы ежемесячной выплаты и позволяет клиенту снизить финансовую нагрузку.

В случае если причина расторжения договора с банком именно желание получить другие условия (более выгодные), рекомендуется для начала ознакомиться с программами рефинансирования задолженности.

Процедура расторжения не отличается от стандартной. Разница лишь в том, что далеко не все банки пойдут на встречу в данном случае. Расторгнуть кредитный договор с банком на следующий день может любой заемщик, это законное право гражданина, однако для этого должны иметься веские причины.

Стоит понимать, что расторжение кредитного договора с банком не освобождает от обязанностей выплат, даже если это сделано на следующий день. Кредитно-финансовые организации, как правило, имеют более мощную юридическую базу, чем клиент и способны отстоять свои права в суде.

Это относится практически ко всем учреждениям, даже небольшим. Расторгнуть кредитный договор с банком в одностороннем порядке на следующий день практически невозможно с юридической точки зрения, даже несмотря на то, что законом данное действие не ограничено по времени.

Любой заемщик может самостоятельно инициировать процедуру досрочного расторжения договора. Основанием может быть невыполнение банком договорных обязательств по перечислению средств или увеличение кредитной ставки банком в одностороннем порядке.

Самый выгодный способ расторженя кредитного договора — это обоюдное решение двух сторон

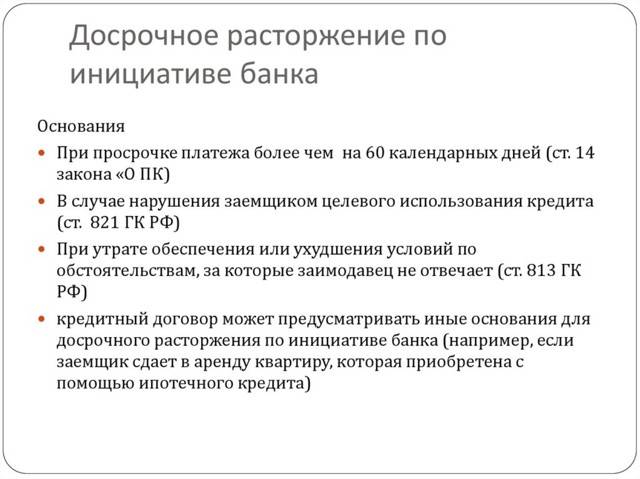

Расторжение кредитного соглашения и обязательств инициированное банком возможно при просрочках со стороны заемщика. Как правило, речь идет о систематических просрочках (более трех) в течение одного года.

В таком случае, банк вправе требовать досрочное погашение оставшейся кредитной суммы. Но заемщик должен понимать, что расторжение договора с банком не означает снятие ответственности по возврату банку денежных средств в полном объеме — фактически ваша задолженность перед банком остается в силе.

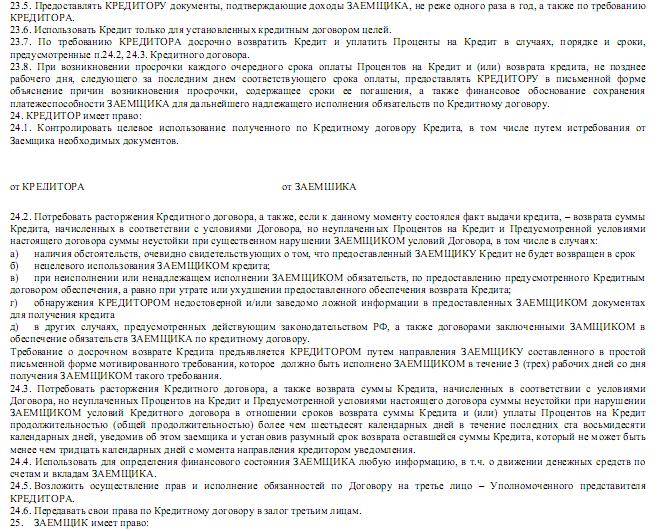

Основания для расторжения кредитного договора в одностороннем порядке

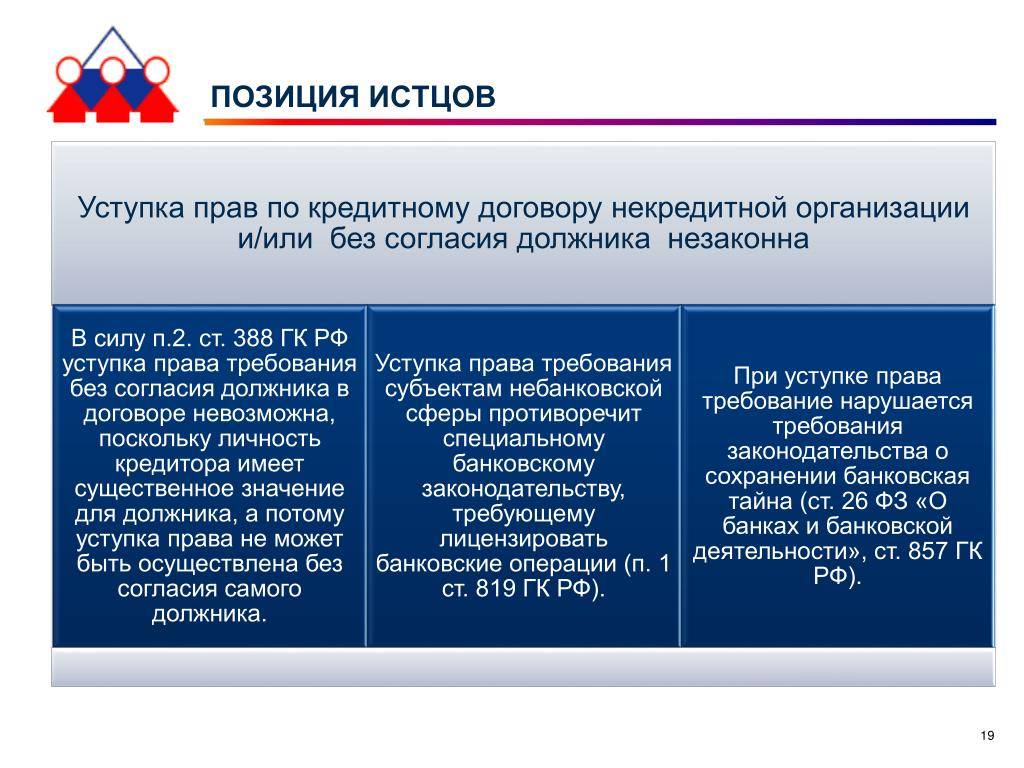

Право кредитора на одностороннее расторжение

Как и было указано выше такое право закреплено обычно в самом кредитном договоре.

Правилами ст. 450 Гражданского кодекса РФ установлено, что договор может быть расторгнут в судебном порядке по требованию одной из сторон в случае существенного нарушения условий договора другой стороной.

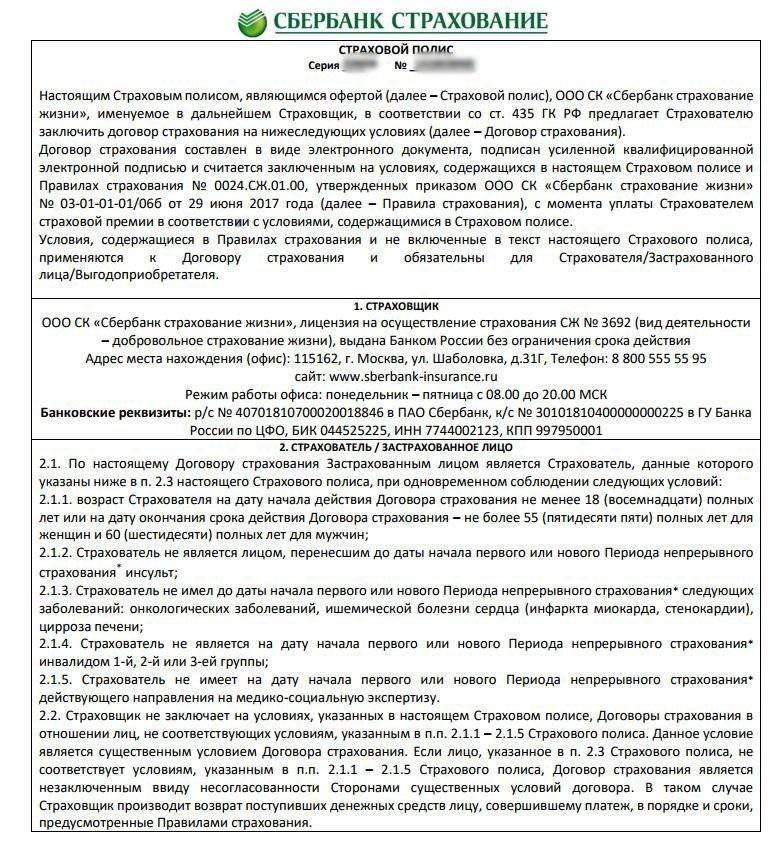

Этим правом и может воспользоваться кредитор, который, устанавливая основания для расторжения кредитного договора, определяет такие существенные нарушения со стороны заёмщика, как неисполнение либо ненадлежащее исполнение обязательств со стороны заёмщика (образование просроченной задолженности по ссудному счёту), отсутствие страхования предмета залога либо не продление такого страхования залогодателем.

Ненадлежащее исполнение кредитных обязательств это нарушение условий договора в части полного и своевременного пополнения счёта, с которого банк производит списание средств в счёт погашения кредита. Что влечёт образование просроченной задолженности и, соответственно, право банка на требование о досрочном возврате кредита.

Важно!

Отсутствие страхования на предмет залога нарушает право кредитора на сохранность принятого им заложенного имущества, что влечёт риски потери залога и невозврата суммы кредита.

Поэтому при наличии хотя бы одного из перечисленных нарушений у банка возникает право потребовать не только досрочного возврата суммы кредита (со всеми причитающимися процентами и финансовой ответственностью за нарушение обязательств заёмщиком), но и расторжения кредитного договора.

Однако практика споров между банками и заёмщиками в досудебном (а иногда и в судебном) порядке складывается такая, что банки заявляют лишь требование о досрочном возврате суммы кредита, направляя такое требование в письменном виде в адрес заёмщика. А по расторжению договора в этом требовании лишь упоминается как об одной из мер ответственности должника что кредитор вправе потребовать расторжения договора в судебном порядке.

Мало кто из заёмщиков, прочитав такие угрозы наряду с перечислением иных мер юридической ответственности должника перед банком (вплоть до уголовной), воспримет угрозу расторжения кредитного договора как нечто положительное для своего и без того сложного положения. Также мало кто исполняет такое требование банка погасить всю задолженность в течение пятнадцати дней с даты получения требования. Ведь сама просрочка возникает обычно по причине отсутствия средств на очередной платёж, так что о возврате всей суммы остатка кредита и речи не идёт.

Важно!

Поэтому следующее общение заёмщика с кредитором происходит уже в судебном порядке.

На обращение в суд банку требуется определённое время, которое может занять от двух и более месяцев. И всё это время условия кредитного договора в части начисления процентов за пользование кредитом и начисления процентов по просроченному долгу и неустойки продолжаются, долг растёт и к судебному разбирательству должник получает огромную сумму требования со стороны банка.

Как этого избежать? Ведь нередко банки злоупотребляют своим правом и намеренно тянут время до обращения в суд, чтобы сумма долга увеличилась в соответствии с действующими условиями кредитного договора.

Если заёмщик уже однозначно понимает, что дальнейшие правоотношения с банком невозможны, то следует ускорить процесс расторжения кредитного договора. От исполнения обязательств по нему, конечно, это не освободит. Но хотя бы избавиться от лишних штрафов позволит.

В случаях, когда банк затягивает обращение в суд, инициировать судебное разбирательство может заёмщик путём подачи иска к банку. Учитывая, что практически все банки вносят в кредитные договоры условия, ущемляющие права потребителей, то можно обратиться в суд с иском о защите права потребителя и признать кредитный договор недействительным в части таких условий.

Привлечённый в качестве ответчика банк заявит встречное требование о взыскании всей суммы долга по кредиту. И вот здесь надо обязательно уточнить вопрос о расторжении договора если банк такое требование не заявит, то вопрос о таком требовании заёмщик может ставить прямо в суде либо заявить самостоятельно. Главное, чтобы в ходе судебного разбирательства это требование обязательно было заявлено и отражено в решении суда.

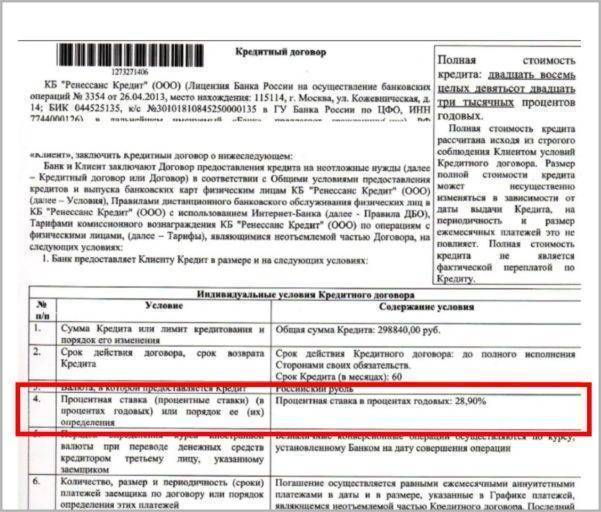

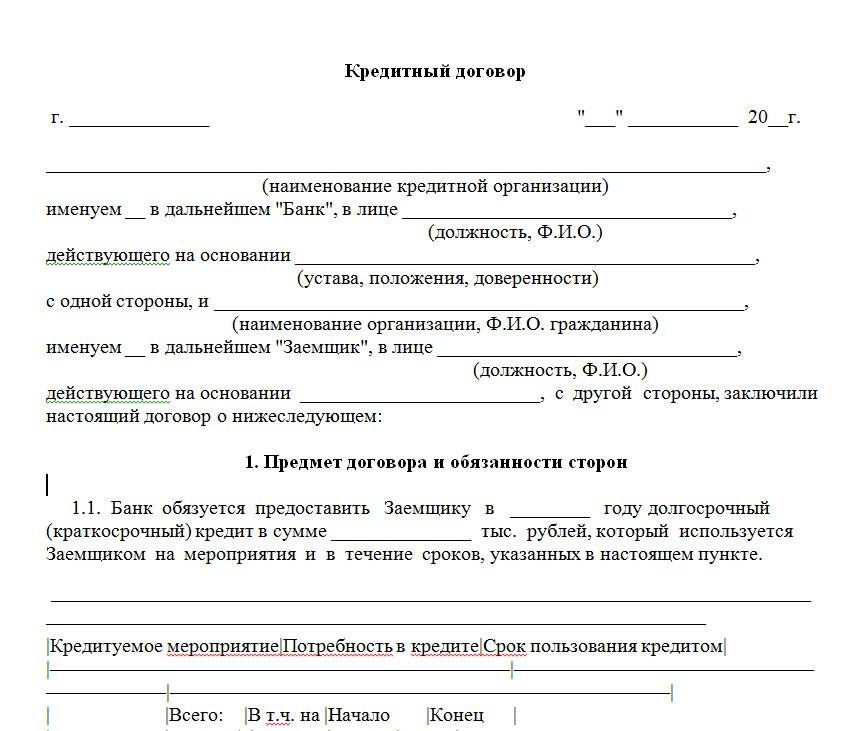

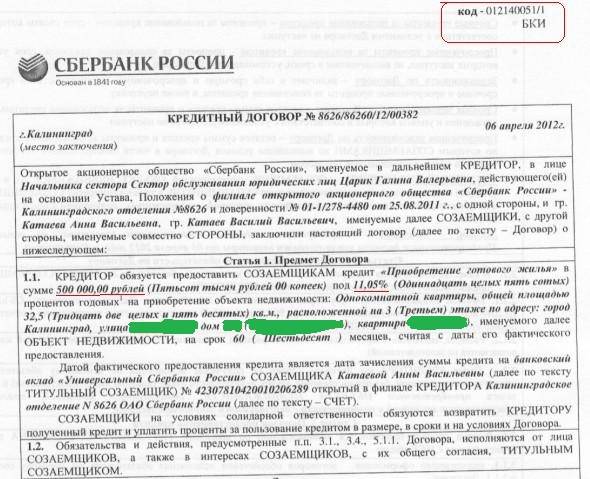

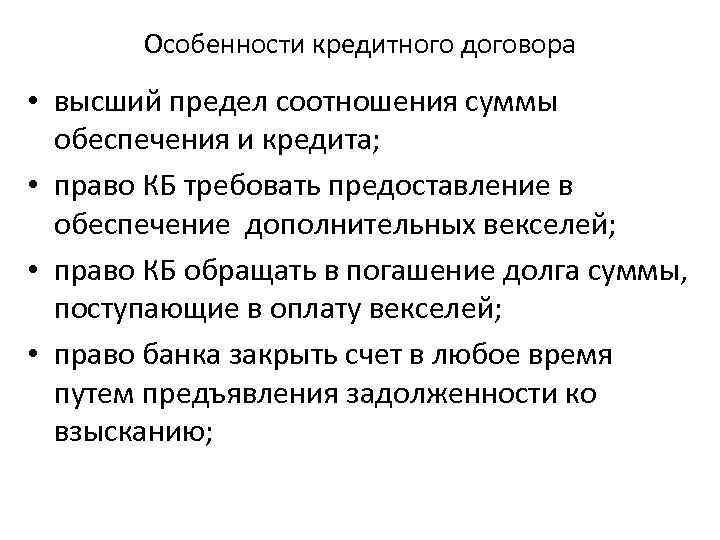

Что такое кредитный договор?

Под кредитным договором понимается соглашение между гражданином, который берет в долг заемные средства и кредитором, который их предоставляет. На основании данного договора кредитное учреждение обязано в соответствии с обязательствами выдать необходимую денежную сумму на условиях и в норме, оговоренных подписанным документом. В свою очередь заемщик принимает на себя обязательства в оговоренный договором срок возвратить взятые в долг денежные средства, а также проценты за пользование ими.

Если обратиться к ГК РФ, то согласно ему кредитный договор должен быть составлен в простой письменной форме. Под этим подразумевается, что сделка будет документально оформлена с обязательным подписанием двух сторон, согласных с условиями договора. При этом регистрация кредитного договора в государственных организациях не нужна. Следует знать, что если по кредиту будет устная договоренность, то она ничего не значит.

Если письменная форма кредитного договора не будет соблюдаться сторонами, то это означает его недействительность. Давайте рассмотрим основные условия кредитного договора, которые должны быть прописаны в документе:

- Сумма заемных средств.

- Срок, на который выдается кредит.

- Порядок погашения кредитной задолженности.

- Целевое назначение кредитных средств.

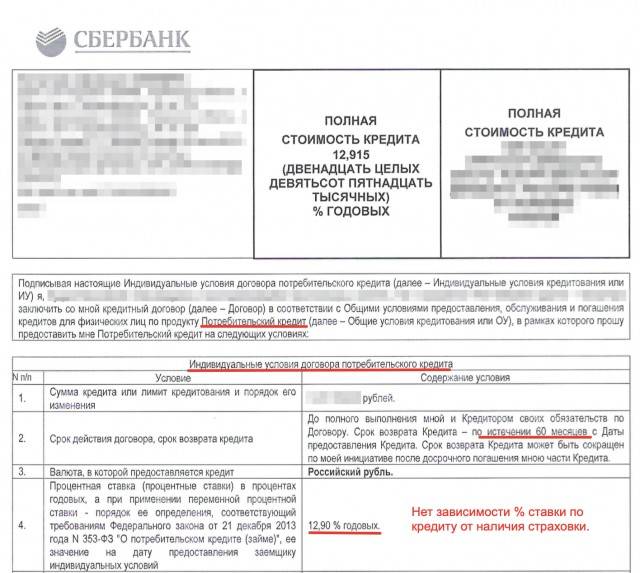

- Годовой процент за пользование заемными средствами.

- Документально подтвержденные гарантии, что должник является платежеспособным.

- Прочие условия, оговоренные сторонами.

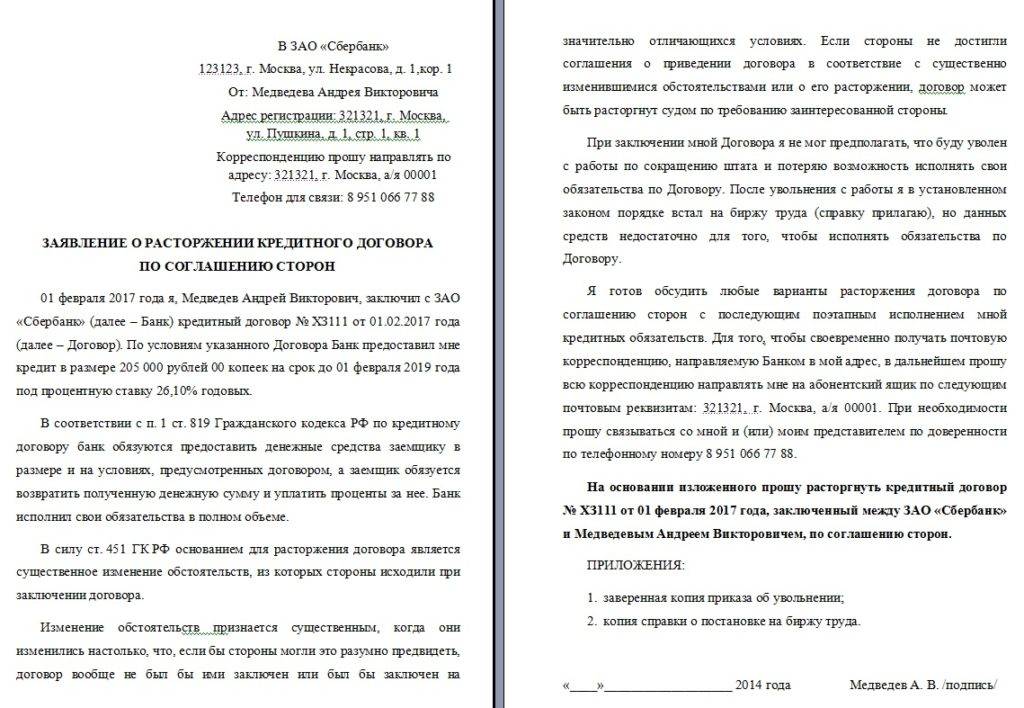

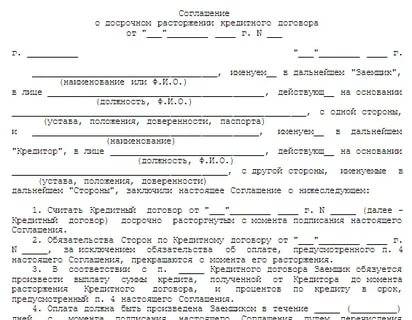

Как расторгнуть договор займа?

Чтобы расторгнуть договор займа, заемщику необходимо:

- обратиться в банк или МФО для того, чтобы получить его согласие на аннулирование сделки;

- договориться с кредитором о том, каким образом будут исполняться сохранившиеся после расторжения денежные обязательства;

- в случае отказа банка расторгнуть договор обратиться в суд.

Кроме того, договор займа может быть расторгнут в случае:

- досрочной выплаты заемщиком всей суммы долга;

- уклонения заемщика от возврата денег.

В первой ситуации обязательство по сделке считается исполненным, поэтому действие договора прекращается. А во второй она может быть аннулирована в одностороннем порядке банком из-за неисполнения ее условий заемщиком.

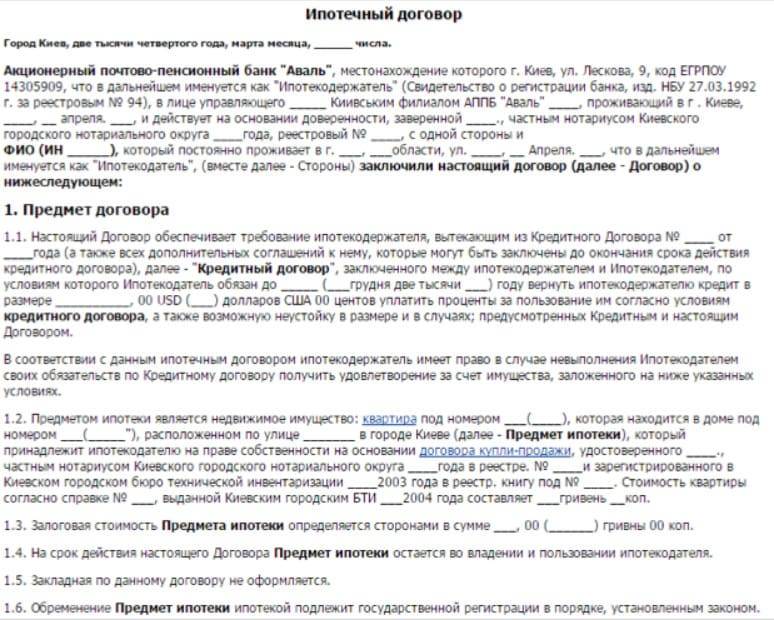

Ипотечный кредитный договор

По договору ипотеки банк выдает гражданину кредит на приобретение недвижимости, а тот сразу же передает купленное имущество в залог. Соответственно, заемщик в первую очередь отвечает перед банком именно предметом залога, то есть купленным жильем. Поэтому при расторжении ипотеки придется с ним расстаться. Кроме того, придется отдать проценты и расходы, понесенные кредитором из-за досрочного прекращения обязательства.

Как и прочие кредитные договоры, ипотека может быть аннулирована по следующим причинам:

- соглашение сторон;

- неисполнение одной из сторон условий сделки;

- обращение кредитора или заемщика в суд для прекращения договора.

В одностороннем порядке

Поскольку возможность одностороннего расторжения кредитного договора может быть предусмотрена его условиями, общих правил здесь нет и в разных банках они могут отличаться. Чаще всего возможность одностороннего прекращения сделки имеет банк в случае невыплаты денежных средств заемщиком. Однако вполне возможно наличие такого права и у клиента кредитной организации.

О намерении расторгнуть сделку второй стороне направляют письменное уведомление.

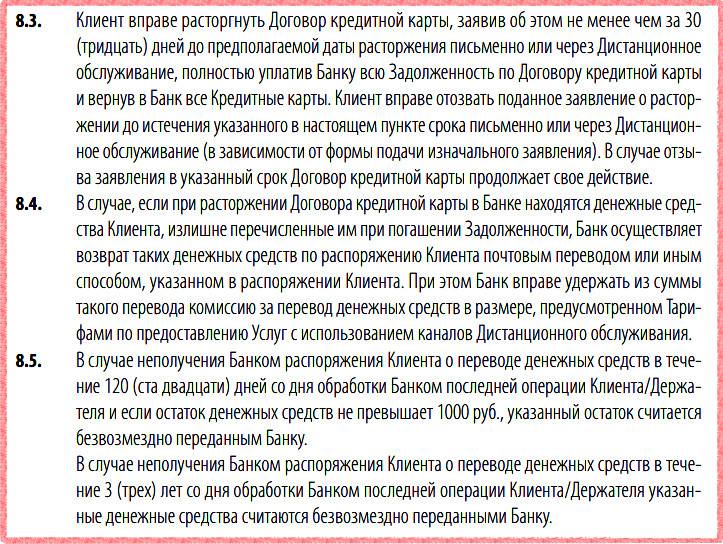

С «Тинькофф Банком» по кредитной карте с долгом

Одним из условий закрытия кредитной карты банка «Тинькофф» является полное погашение долгов по ней. В их число входит:

- основной долг;

- проценты по нему;

- плата за услуги (например, смс-оповещение).

Когда клиент изъявит желание закрыть карту (это можно сделать на сайте банка или по телефону горячей линии), ему будет предъявлен счет, где будет указана сумма, которую он должен заплатить кредитной организации. В случае ее неуплаты карточку просто не закроют.

Можно ли решить конфликт непосредственно в клинике?

Практика показывает, что нет. Рекомендуем не затевать скандал и не выяснять отношения с лечащим врачом: в некоторых случаях он вообще может не знать о предоставлении вам кредита со стороны руководства медицинского учреждения. Решать вопрос нужно только в правовом поле, поэтому желательно обсуждать все с управляющим или директором организации. Только в их компетенции решение сложных ситуаций.

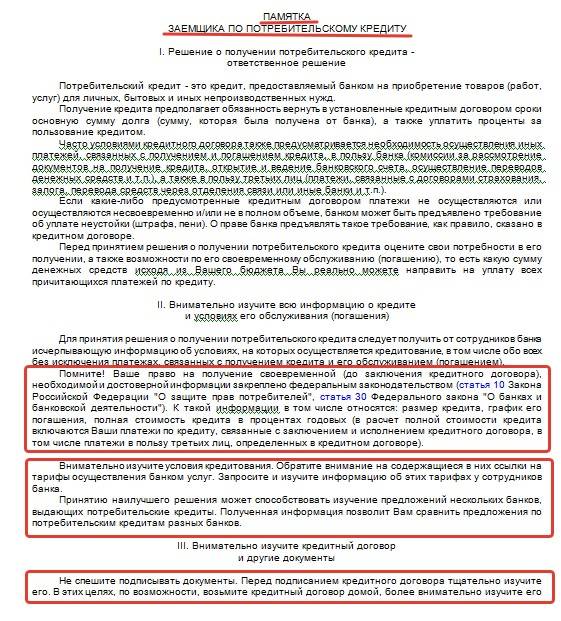

Некоторые граждане невнимательно читают подписанный договор и узнают обо всем, лишь получив смс-оповещение о предоставлении кредита или рассрочки. Наиболее популярные примеры подобных ситуаций:

- У вас на руках подписанный договор, на котором отсутствует печать клиники. Это свидетельство того, что договор с банком еще не заключен. Вы должны деньги непосредственно медицинскому учреждению. В таких ситуациях конфликт решается просто. Если указанные в договоре услуги или виды медицинской помощи еще не оказаны, можно от них отказаться. Если они оказаны частично, можно вернуть оставшиеся средства, за вычетом стоимости оказанных услуг. Помните, что по Закону о защите прав потребителей расторгнуть такой договор можно в одностороннем порядке: разрешение клиники для этого не требуется.

- В договоре, который выдали вам на руки, имеется печать медицинского учреждения и реквизиты банка, который выдал кредит. В таком случае нужно действовать незамедлительно и обращаться сразу в банк. Отказывайтесь от выдачи кредита, аргументируя такое решение подписанием договора по ошибке, под давлением или в состоянии аффекта. Обычно на перечисление средств на счет юридического лица уходит не менее суток, поэтому есть шанс решить проблему и не обременять себя дополнительными финансовыми обязательствами.

Если клиника отказывается идти на уступки и аннулировать договор в одностороннем порядке, обращайтесь в ближайшее отделение полиции или вызывайте наряд прямо в медучреждение. Аргументы просты: клиники или центра нарушили законодательство о защите прав потребителя и мошенническим путем навязали кредит. Даже при отсутствии на руках договора или прочих письменных доказательств можно обратиться с письменным заявлением в Роспотребнадзор. Инициировать проверку – эффективное решение, но она может затянуться на несколько месяцев.

○ Способы расторжения кредитного договора.

В соответствии со ст. 450 ГК прекратить действие договора возможно по соглашению сторон или через суд. Также допускается отказ от получения средств, немедленный их возврат, досрочная выплата и др

У каждого способа расторжения кредитного договора есть свои особенности, которые важно знать. Также необходимо учитывать условия, при которых им можно воспользоваться

Проще всего отказаться от займа сразу после его оформления, причем это можно сделать даже тогда, когда деньги уже получены.

До перечисления средств.

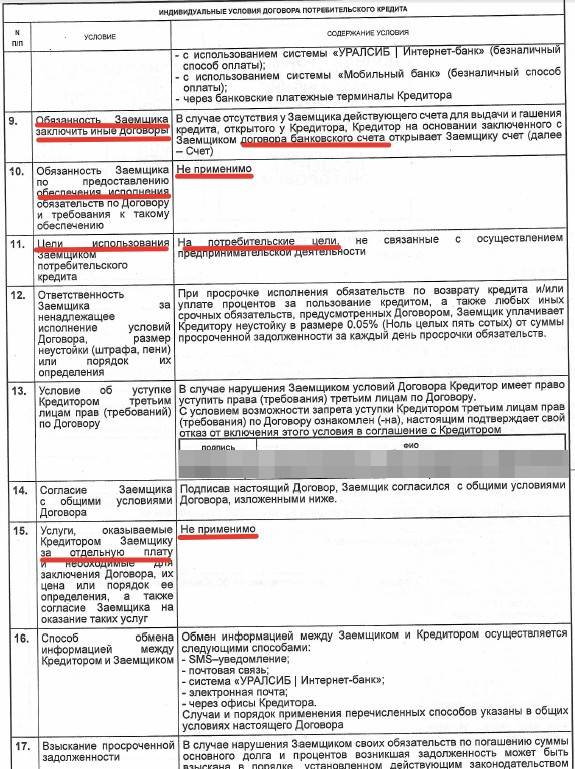

На основании п. 2 ст. 821 ГК и п. 1 ст. 11 Закона 353-ФЗ заемщик имеет возможность отказаться от получения денег без каких-либо объяснений. При этом он обязан уведомить банк до указанного в договоре срока выдачи денег. Финансовая организация не вправе включать в документ условия о штрафах за отказ от получения средств.

Сразу после перечисления средств.

После получения денег можно вернуть кредит в течение 14 дней на основании п. 1 ст. 11 Закона 353-ФЗ. Уведомлять банк при этом не обязательно, но нужно будет заплатить проценты за фактический срок пользования займом. Если кредитом оформлялся на определенные цели, то вернуть средства разрешается в течение 30 дней с момента получения, также заплатив проценты.

В судебном порядке.

Для расторжения договора через суд нужны серьезные основания, которые приведены в п. 2 ст. 450 и ст. 451 ГК. Требования заемщика о прекращении отношений могут быть удовлетворены в следующих случаях.

- Существенное нарушение договора одной из сторон. При этом другой стороне причиняют ущерб, и она лишается того, на что была вправе рассчитывать при заключении сделки. В случае получения займа это могут быть несоблюдение порядка списания задолженности, незаконные комиссии и штрафы и др.

- Существенное изменение обстоятельств, которые учитывали при подписании договора. Это означает, что если бы стороны могли такую ситуацию предвидеть, то он был бы заключен на других условиях или вовсе не подписан. Шансов расторгнуть договор по этому основанию очень мало, поскольку доказать их существенность довольно проблематично. Как правило, суды не признают существенными изменениями финансовый кризис, инфляцию, изменение курса валют, ухудшение финансового состояния заемщика.

До обращения в суд необходимо письменно предложить банку расторгнуть договор. Если кредитор откажет или через 30 дней ответа не будет, можно оформлять исковое требование.

Досрочное погашение займа.

В этом случае основное значение имеет способ получения денег. Если средства были предоставлены единоразово, то следует написать заявление о досрочном погашении и выплатить всю задолженность. Договор при этом будет прекращен автоматически.

При использовании кредитной карты или линии с овердрафтом необходимо погасить долг, затем подписать дополнительное соглашение о расторжении договора или подать заявление о закрытии карты.

Важно!Нужно обязательно взять в банке справку о том, что нет задолженности

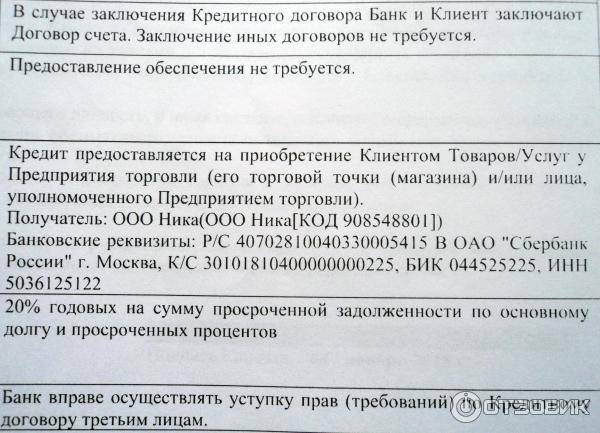

Расторжение договора ввиду переуступки права требования.

На основании ст. 12 Закона 353-ФЗ банк вправе передать право требования возврата займа третьим лицам. Чаще всего это происходит в случае неплатежей по кредиту. При возникновении долга финансовая организация передает его другому взыскателю, как правило, коллекторскому агентству, по договору уступки права. С этого момента взаимоотношения заемщика с банком прекращаются, все вопросы ему предстоит решать с новым кредитором.

Важно!После передачи долга никакие проценты и комиссии начисляться уже не должны. Расторгнуть договор в этом случае можно только путем полного погашения суммы

Если коллекторское агентство использует для возврата долга противоправные действия, следует обращаться в полицию и прокуратуру

Расторгнуть договор в этом случае можно только путем полного погашения суммы. Если коллекторское агентство использует для возврата долга противоправные действия, следует обращаться в полицию и прокуратуру.