Делать вклад в один банк или в несколько?

За рубежом практика страхования вкладов не распространена. По статистике люди хранят не более 10% активов во вкладах: это удобно, к деньгам есть быстрый доступ, но доход едва покрывает инфляцию. В нашей стране ситуация иная: люди большую часть капитала размещают во вкладах нескольких банков, ищут где выше ставка, перекладывают из одного вклада в другой, суетятся. Это связано с низкой финансовой грамотностью населения. Часто суета и погоня за выгодой не приносят результата, потому что используются не адекватные для ситуации инструменты.

Лучше использовать один банк, надежный для клиента, с максимально удобным доступом к деньгам (в т.ч. через интернет и мобильный банк). Остальные деньги стоит инвестировать в другие инструменты: ценные бумаги, недвижимость, бизнес или искусство. Важен принцип диверсификации, т.е. распределения средств по разным активам. Как бы вы не любили банки, однообразный подход не удовлетворяет принципам безопасности, которые заключаются в распределении активов.

Повышайте финансовую грамотность и банки вообще могут перестать быть интересными с точки зрения хранения средств, которыми вы не пользуетесь. Следовательно, вопрос о том, как сделать банковский вклад отпадёт сам собой.

Условия депозитных вкладов

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты:

- процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета;

- условия досрочного закрытия или пролонгации.

Валюта депозита

На современном этапе большинство финансовых учреждений предлагают открыть депозитный счет в денежных единицах разных государств. Процентные ставки зависят от того, в какой валюте депозит. Как правило, валютные продукты дешевле рублевых, но считается, что так можно застраховать деньги от инфляции и валютных скачков. Положить на депозитный счет можно средства в одной валюте или в нескольких одновременно (мультивалютный вклад).

Ставка процента по депозитам

Ставки могут колебаться в большом диапазоне. Не стоит гнаться за слишком выгодными предложениями, поскольку они рискованные, а страховка, выплачиваемая при банкротстве банка, покроет лишь сумму, не превышающую 1400000 рублей. Согласно предписанию ЦБ РФ проценты на размещенные средства начисляются ежедневно. Они могут прибавляться к самому вкладу, участвуя в дальнейшей капитализации либо выплачиваться отдельно в определенный период времени. При выборе вклада «до востребования» ставка депозитного процента устанавливается на минимальном уровне.

Как начисляются проценты по депозитам

В зависимости от вида вклада и преследуемых целей разнится и начисление процентов по депозиту. Оно может происходить с капитализацией или без нее и выплачиваться или добавляться к основным денежным средствам:

- в определенный период времени (декада, месяц, квартал и пр.);

- в конце срока размещения.

Срок размещения депозита

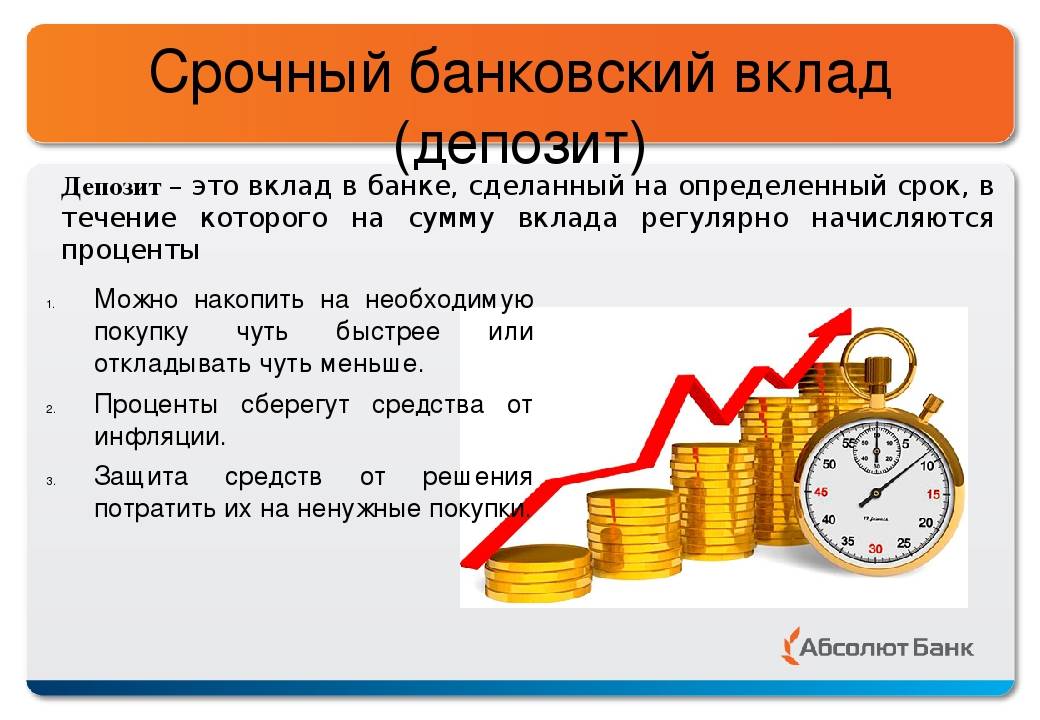

Все депозитные предложения условно можно разделить на бессрочные и срочные. В первом варианте срок депозита не устанавливается (вклады «до востребования»). Срочные вклады подразумевают заключение договора на определенный период времени. Он может устанавливаться в любых временных рамках: дни, месяцы, годы. Такие вклады можно разделить на:

- краткосрочные (до 12 месяцев);

- среднесрочные (12-36 месяцев);

- долгосрочные (от 36 месяцев).

Стоит отметить, что потребитель в любой момент может забрать необходимые ему деньги, но тогда он теряет проценты. Некоторые банки предлагают клиентам лично определить срок, на который им комфортно разместить денежные средства. Это так называемый индивидуальный срок депозита. Он хорош тем, что потребитель сам выбирает то время, когда ему нужны будут деньги и получает с этого прибыль.

Можно ли пополнять депозит

Выделяют вклад с возможностью пополнения и без. К числу пополняемых стоит отнести известный уже «вклад до востребования». Взносы разрешаются вне зависимости от времени. Касаемо срочных вкладов, то их подразделяют на:

- сберегательные. Созданы для накопления денег и не подразумевают дополнительных взносов.

- накопительные. Предназначены, чтобы была возможность собрать деньги для большой покупки. Их можно пополнять на любую сумму (некоторые банки могут устанавливать лимиты), а проценты начисляются на общую сумму. Как правило, такие предложения реализуются в рамках комплексных программ (например, накопить на строительство квартиры и пр.), однако такие депозиты имеют меньший процент в сравнении со сберегательными вкладами, поскольку банк не может знать, какая сумма в итоге будет на счете и поэтому не рискует, выставляя большую процентную ставку.

Банки предлагают пополняемые депозиты с возможностью частичного снятия, но в таких продуктах четко оговаривается договором размер неснижаемого остатка. Клиент может неоднократно снимать часть денежных средств и пополнять счет обратно, но базовая сумма должна быть постоянной. Процентные ставки таких предложений ниже, но они никак не влияют на возможность снятия или пополнения счета.

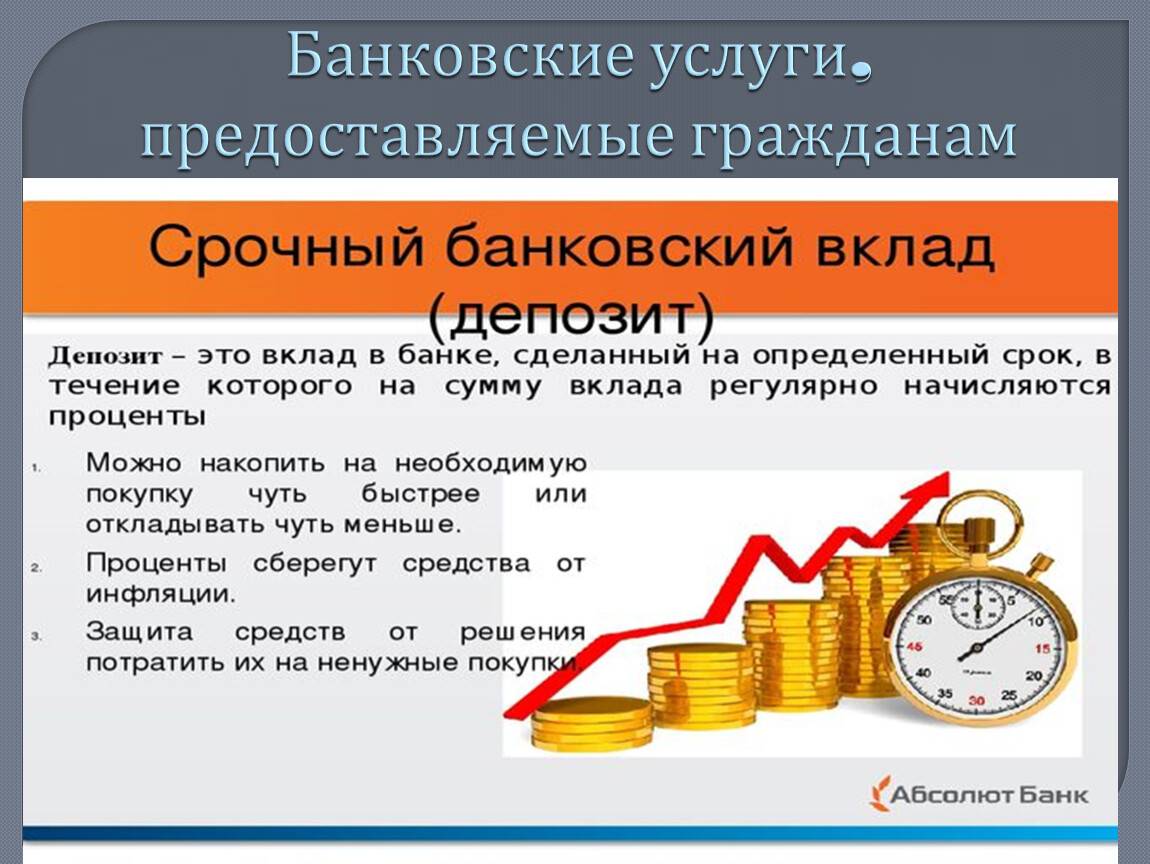

Банковский депозит – это что?

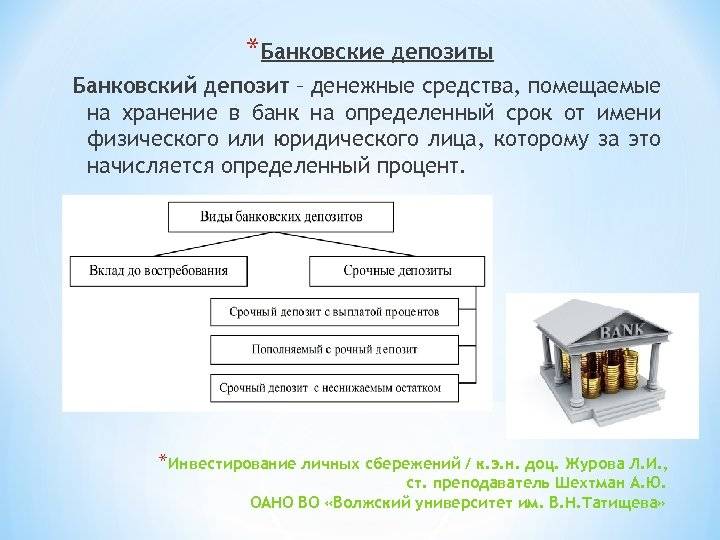

Банковский депозит – это определенная денежная сумма, которую клиент передает финансовому учреждению (коммерческому или государственному банку) на определенный временной период.

За хранение и использование денег юридического или физического лица финучреждение обязуется выплачивать проценты, которые могут прибавляться к сумме депозита или переводиться на отдельный счет. Открыть счет могут как физические лица, так и юридические.

Существует такое двузначное выражение: «Деньги лучше хранить в банке». С одной стороны, это значит, что стоит отдать свои сбережения в финансовую организацию, а с другой стороны — лучше оставить у себя дома.

Многие россияне все же предпочитают отдавать деньги в надежные руки банка и получать за это еще и прибыль:

За открытие депозита вкладчик будет получать прибыль. Этот источник дохода также облагается налогом. Прибыль будет больше, чем придется потратить на госпошлину.

Суть открытия счета по банковскому депозиту очень проста…

Клиент отдает на время свои деньги с целью получить прибыль и сохранить свои сбережения. Этими ресурсами финансовое учреждение активно пользуется, выдавая населению кредиты под определенный процент.

Именно за использование денег клиента банк и выплачивает процент депозитному вкладчику. Ведь в случае, когда кредитор закроется из-за банкротства, все вклады будут потеряны.

Поэтому нужно внимательно выбирать себе финансовое учреждение.

Существует еще такое понятие, как вклад. Некоторые по ошибке считают, что депозит и вклад — синонимы. Это на практике не так, ведь между понятиями присутствует небольшая разница.

Депозит – это не только деньги, но и другие банковские активы, например, металл, акции крупной фирмы и т.д.

Вклад – это денежная сумма, которая отдается на хранение с целью получения дополнительных процентов в качестве прибыли.

Критерии, по каким разделяют банковские депозиты:

3 формы банковских депозитов

В данном случае, банковский депозит – это тип, который имеет свои подвиды. В этом разделе мы рассмотрим, какие бывают формы вложений.

Банковский депозит можно открыть в такой форме:

Денежный счет.

Самая распространенная форма, о которой всем известно.

Вкладчик открывает депозитный счет, на который кладет свои средства, и получает за это дополнительные дивиденды, размер которых прописан в договоре.

Металлический счет.

Клиент зачисляет на свой депозитный металлический счет определенную сумму.

Банк переводит эти деньги в золото, платину, серебро по текущему курсу стоимости выбранного вкладчиком металла.

Банковская ячейка.

Вкладчику дают ключ от специальной ячейки, в которую он может поместить свои ценности: деньги, драгоценный металл, важные бумаги, антиквариат и т.д.

Как правило, в ячейки деньги не кладут, ведь проценты по депозиту в таком случае не выплачиваются.

-

7 видов банковских депозитов

Какие условия выставлять для клиентов, зависит только от политики финансовой организации.

| Вид депозита | Описание |

|---|---|

| 1. До востребования | Минимальный процент банки начисляют именно по этому виду депозитов. Клиент в любое время может обналичить свои сбережения. Такие условия не подходят для кредиторов, поэтому ставка занижена. |

| 2. Сберегательный | Клиент может сберечь свои средства, а банк за это начислит еще и дополнительные проценты. |

| 3.Накопительный | На депозитный счет можно постоянно переводить средства, но только ограниченную сумму и определенное количество раз в месяц. |

| 4. Срочный | Сбережения хранятся в банке на протяжении определенного времени, чаще всего до 12 месяцев (краткосрочные) и от 36 месяцев (долгосрочные). Процентная ставка здесь самая высокая, но клиент не может извлечь из оборота свои средства до окончания договора. |

| 5.Целевой | Данный вид банковского депозита открывают обычно родители своим детям. Например, цель – это оплата за учебу. Родители должны для получения средств предоставить документ, который подтверждает то, что за университет нужно заплатить определенную сумму. |

| 6. Валютный | На счет осуществляются переводы в иностранной валюте или в рублях, а банк самостоятельно переводит средства по текущему курсу. |

| 7. Мультивалютный | Данный вид редко применяется. По этой программе можно открыть одновременно 3 счета в разной валюте. Кроме того, разрешено делать конвертацию между депозитными счетами, в данном случае это не является нарушением договора с банком. |

Как обезопасить вклад — 5 простейших рекомендаций

Итак, человек планирует открыть депозит в банке. Каких рекомендаций ему следует придерживаться, чтобы обезопасить свои сбережения? Ниже даны 5 советов, которые обычно отмечают эксперты.

- Не стоит хранить все деньги в одном банке. Лучше всего разделить их между несколькими, поскольку вероятность того, что обанкротятся все — существенно меньше.

- Следует класть на счёт не более одного миллиона четырёхсот тысяч рублей, чтобы при закрытии финансово-кредитного учреждения человек смог возместить потерю в полном объёме.

- Рекомендуется предварительно проверить, является ли учреждение участником программы АСВ. Если нет, то в случае неожиданного банкротства банк может не вернуть вклад клиенту.

- При входе в какое-либо приложение от банка (с компьютера или телефона) не следует сохранять логин и пароль, чтобы избежать утечки данных. Также иногда разрешается установить такое ограничение, как подтверждение всех операций через контактный центр. Это кажется не слишком удобным, но точно поможет сберечь деньги на счету.

- Не рекомендуется доверять яркой рекламе, обещающей быстрое обогащение. Слишком высокая ставка должна насторожить человека. Всегда рекомендуется выбирать надёжный банк, ведущий деятельность на протяжении многих лет.

Данных рекомендаций стоит придерживаться, чтобы не лишиться вложенных денежных средств вообще или же ограничить возможность мошеннических действий третьих лиц.

Банковские вклады физических лиц

Для чего люди несут в свои деньги в банки? Многие ответят, что для получения дополнительного дохода. С этим мнением я полностью согласно, однако это далеко не единственная причина, двигающая людьми в их взаимоотношениях с кредитными организациями. Основными желаниями, толкающими людей доверить свои средства банку, можно выделить:

- Стремление накопить нужную сумму;

- Получение дополнительного заработка без активных усилий – пассивный доход;

- Стремление сохранить средства и защитить их от инфляции.

Каждая из этих причин заслуживает более детального рассмотрения.

Накопление средств

Накопить денег на исполнение своей мечты хотят многие. Получается не у всех. Откладывание определенной суммы со всех доходов – практика хорошая, только вот потом не трогать эти деньги на текущие потребности зачастую не выходит. Как правило, на не столь важные цели мы частенько берем деньги из «заначки». А вот когда эти деньги лежат на депозите в банке, соблазн взять их не так велик, поскольку для этого нужно совершать какие-то действия, идти в банк, заключать договор и т.д. Поэтому банковский вклад действительно помогает скопить определенную сумму тем, кто хочет это сделать, но в силу тех или иных причин самостоятельно у них это не получается.

Пассивный доход

Говоря о банковском вкладе, нельзя не упомянуть тему пассивного дохода. Конечно, размер его не велик и никак не сможет сравниться с тем пассивным заработком, который дают, к примеру, венчурные инвестиции. С другой стороны, в таком случае для вкладчика все просто – отнес деньги в банк, оформил депозит и ежемесячно получай проценты. Не нужно самостоятельно искать инструмент для инвестиций, анализировать его, просчитывать доходность и риски. Именно такая простота и прозрачность получение пассивного дохода делают банковские депозиты одним из наиболее востребованных инвестиционных инструментов среди населения.

Сбережение капитала

Любой инвестор в первую очередь заботиться не столько о приумножении своих средств, сколько о возможности их сохранения. В этом отношении банковский депозит может дать едва ли не самую высокую гарантию из существующих на рынке. Банковская деятельность жестко регулируется государством, а значит, государство гарантирует сохранность вкладов людей. Даже в случае, когда по ряду причин банк закрывается, вкладчики через специальные государственные механизмы могут вернуть себе деньги.

Они пришли с деньгами в банк… что дальше?

Каждое финансовое учреждение предлагает вклады. Клиент должен выбрать подходящий вариант.

О том, как это сделать, вы узнаете из статьи о типах месторождений. Здесь мы сразу вас предупреждаем, что для участия в сравнение условия заранее. Каждый банк имеет свой собственный сайт, который рекламировал фактических продуктов. Изучать весь материал в спокойной обстановке, провести предварительные расчеты.

Так, например, вклад выбрать. Сотрудник банка подготовит договор и дадут вам подписать бумаги. Прочитал документ от начала до конца. В нем перечислены все правила игры.

В частности, он определяет, является ли вкладчик вносить депозиты или провести любую его часть без потери процентов.

Кроме того , клиент обязан:

- подписать заявление о согласии с офертой Банка (правилами и условия депозита в финансовом учреждении);

- получить на руки документ, подтверждающий сумму депозита.

Статья 836 глава 44 Гражданского кодекса гласит:

Депозит будет оценено детали. Если впоследствии вам потребуется указать им, знать, что вы должны представить:

- Имя;

- двадцатиричной номер счета, который учитывает вклад;

- номер корреспондентского счета;

- Банковский идентификационный код (Бик).

Что такое депозит в банке

Депозит – это соглашение между банком и клиентом, по условиям которого человек передаёт в финансовую организацию личное имущество на хранение. Объектом соглашения выступают деньги или любые другие ценные активы. Цель передачи – получение прибыли. При этом банк имеет право использовать полученные вещи или деньги по своему усмотрению.

Преимущества банковского вложения:

- Наличие страховки на сумму до 1 миллиона 400 тысяч рублей.

- Пассивный источник постоянного дохода. Процент за пользование деньгами банк автоматически перечисляет на открытый счёт.

- Возможность снятия денег в любой момент.

Кроме этого не стоит забывать, что открытый депозит в банке значительно повышает благонадёжность, как потенциального заёмщика. Т.е. будет проще взять потребительский кредит или ипотеку.

Вам может быть интересно — «Что такое кэшбэк и как он помогает экономить на покупках».

Банки с самыми выгодными условиями по вкладам

Перед тем, как стать вкладчиком того или иного банка, нужно внимательно проанализировать ситуацию, которая сейчас сложилась на рынке. Причем сравнение необходимо проводить сразу по нескольким параметрам – возможная сумма депозита, размер процентной ставки, возможность пополнения и преждевременного снятия. В этой статье я подобрала несколько банков, которые мне кажутся на сегодняшний день достаточно подходящими для приумножения своих средств. И пусть это не прямые инвестиции, которые могут принести намного больше, но среди предложений других банков именно, эти выделяются своими интересными предложениями.

Уральский банк

Уральский банк реконструкции и развития – один из самых крупных российских банков, история развития которого насчитывает уже более 25 лет. При этом финансовая организация имеет достаточно широкую линейку банковских предложений для своих клиентов, чтобы максимально охватить интересы самых разных слоев населения:

- Срочный «Накопительный» вклад – предлагается депозит на 7,5% годовых. Вклад можно открыть от 10 000 рублей, а также пополнять вклад. Срок его действия – 400 дней, а начисление процентов происходит ежемесячно.

- Вклад «Удобный» позволяет получать 7,75% годовых при депозите в 5 000 рублей, которые доверяются банку на 1500 дней.

- Мультивалютный вклад позволяет сохранять деньги и конвертировать их в любую валюту в любой момент. При этом будет действовать ставка в 6,25% в рублях и 0,25% в валюте. Срок действия договора – 210 дней, но договор можно пролонгировать. Минимальный депозит – 10 000 рублей.

- «Мобильный» вклад удобен тем, что управлять депозитом можно дистанционно, минимальная сумма – всего 1 000 рублей, а процентная ставка 7,25%.

Кроме этих вариантов банк готов предложить своим клиентам депозиты до востребования, в драгоценных металлах и сберегательных сертификатах.

Невский банк

Не менее интересные предложения для вкладчиков предлагает и Невский банк. В его линейке банковских вкладов 8 предложений, среди которых можно выбрать подходящий вариант в зависимости от суммы временно свободных денег и срока вложения.

- «Доходный» вклад предложит владельцам 50 000 рублей доверить банку на срок одного года под 7,7% годовых с ежемесячной выплатой процентов и возможностью пополнения;

- Чуть большую доходность предлагает депозит «Классический», до 8% годовых с минимальным депозитом в 50 000 рублей, правда выплата процентов будет в конце срока;

- Вклад «Классический Плюс» сможет гарантировать 8,3% годовых при вложении 50 000 рублей на полгода;

- Вклад «Оптимальный» поможет владельцам 100 000 рублей получить 8% годовых при условии оставления их в банке на срок одного года;

- Самый высокий процент предложит вклад «Фаворит» – 8,4%. Минимальная сумма вложения для этого депозита – 100 000 рублей, а срок вложения – 1 год.

Кроме прочего, банк предлагает вклады для пенсионеров и до востребования.

Московский кредитный банк

Московский кредитный банк входит в ТОП-10 российских банков и является одной из крупнейших финансовых структур в Московском регионе. В активе банка немало интересных предложений для потенциальных вкладчиков. А учитывая рейтинг банка, прибыльность вкладов, которые они предлагают, достойны внимания:

- «Максимальный доход онлайн» – при минимальной сумме вклада в 1000 рублей и размещении депозита на один год, вкладчик получит 8% годовых дохода. Проценты по вкладу будут выплачены в конце срока. Преимущество вклада в том, что оформить его можно через интернет в течение нескольких минут.

- «Максимальный доход» – похожий по условиям депозит с чуть меньшей (7,75%) процентной ставкой. Оформляется в отделении банка;

- Вклад «Накопительный онлайн» при ставке в 7,79% годовых имеет опцию пополнения вклада в любой момент, благодаря интернет-банкингу. Срок действия депозита – 1 год.

- Вклад «Расчетный онлайн» позволяет пополнять и снимать часть суммы, получая при этом 7,25% годовых. Срок действия вклада – 1 год с возможностью пролонгации.

В дополнение к этому финансовая организация предлагает вклады в иностранной валюте, а также вклады до востребования.

Рассмотрев современные предложения банков, можно прийти к выводу, что доход от таких вложений невысок. Чаще всего он всего лишь ненамного больше инфляции. Тем не менее, такой способ инвестиции достаточно востребован. Он гарантирует сохранение средств, не требует больших усилий, кроме того, это действительно пассивный доход.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

На какой срок отдавать деньги банку?

Срок вклада имеет значение лишь в сравнении со ставкой. Если клиенту нужно лишь передержать деньги до покупки недвижимости, стоит открыть короткий вклад. Но если клиент нацелен на заработок – нет ничего плохого в долгом сроке. Тут важнее сам процент ставки и наличие возможности по снятию/пополнению.

Если вы готовы пустить в работу деньги на более долгое время по повышенной ставке – пожалуйста. Но если вы намерены пользоваться деньгами, которые вносите на вклад, тогда скорее важен не срок, а снятия и пополнения средств без комиссии. Разумеется, ставка по таким вкладам ниже. Поэтому каждый должен понимать свои задачи и цели, прежде чем сделать банковский вклад.

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел

Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка

Основные виды депозитов

Основные виды депозитных счетов:

- срочный;

- сберегательный;

- целевой;

- накопительный;

- валютный;

- мультивалютный;

- до востребования.

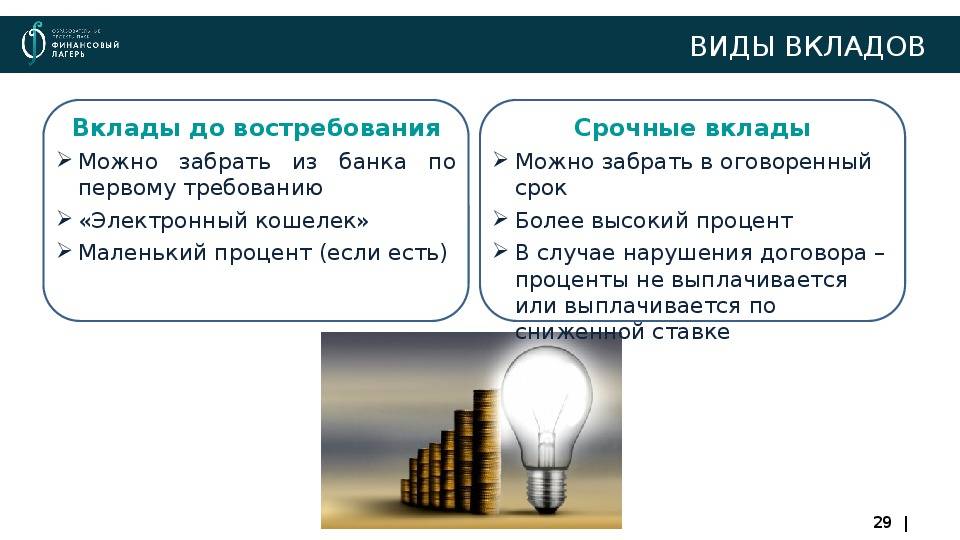

До востребования

Депозит до востребования является вкладом без указания точного срока снятия сбережений. Накопления выдают клиенту банка при необходимости. Капитал охраняется на текущем счете.

Открыть счет до востребования можно для решения следующих задач:

- сохранение финансового актива;

- возможность снять средства в необходимый момент.

невысокий (около 0,01%).

Срочный

При определении, что такое депозитный счет в банке срочный, необходимо учитывать правила работы с данным сбережениями. Вклад вносится в финансовую организацию на заданный период. Данный вид , предлагается с разными вариантами условий.

Процент дохода отличается в соответствии с суммой депозита, периодом и может составлять 4-8% годовых. Однако при прекращении действия договора раньше указанного срока процент будет минимальным.

Сберегательный и накопительный

— это депозит, который выдается на неограниченный срок, предусмотрена возможность пополнять счет, частично снимать деньги или все накопления. Счет можно привязать к пластиковой карте для удобного перевода части зарплаты на накопления. Действующая ставка — от 1,5%. Вид вклада приносит небольшой доход, решая задачу сбережения денежных накоплений.

Накопительный счет относится к подвиду срочного. Однако условия предоставления более гибкие. Некоторые организации рассчитывают проценты согласно ежедневному остатку. В других банках учитывается полный месяц. Необходимо знать, что организация может сменить годовую ставку в одностороннем порядке. Данный вклад оптимален для накопления денег на дорогую покупку. Годовая ставка составляет 5-8%.

Целевой

При решении вопроса, целевой депозит — это что такое, необходимо учитывать задачи вида сбережений денежных средств. Вклад открывается для решения цели и на заданный период. Популярны детские вклады, данные средства сохраняются до взросления ребенка и затем переходят в его собственность.

Популярны сбережения средств для пожилых людей и т.д. Предложений по целевым накоплениям в банке немного, т.к. этот вид вклада не гибкий, усложняет возможность проведения банковских операций при изменениях курса валюты.

Валютный

Эта разновидность сбережений позволяет сохранять накопления в любой иностранной валюте.

Валютный вклад — это депозит, позволяющий получить следующие разновидности дохода:

- проценты на сумму сбережений;

- прибыль от увеличения цены иностранной валюты.

Процентная ставка на валютные счета ниже стандартной, однако при большом росте курса недостаток не повлияет на прибыль.

Мультивалютный

Мультивалютный депозит, согласно правилам, позволяет одновременно в 3 типа валюты (₽, €, $). Соотношение валют определяется клиентом. При необходимости можно переводить деньги в другую валюту, количество переводов не ограничивается.

Для данного типа вкладов потребуется открыть 3 депозитных счета в разных валютах. Уровень прибыли формируется из процентных начислений, курса валют.

Пришёл с деньгами в банк… Что дальше?

Каждая финансовая организация предлагает вклады в ассортименте. Клиент должен сам выбрать подходящий вариант.

О том, как это сделать, вы узнаете из статьи про виды депозитов. Здесь мы лишь предупредим вас, что озаботиться сравнением условий следует заблаговременно. У каждого банка сейчас есть свой сайт, на котором рекламируются актуальные продукты. Изучите весь материал в спокойной обстановке, проведите предварительные подсчёты.

Итак, допустим, вклад выбран. Сотрудник банка подготовит договор и подаст вам бумаги на подпись. Внимательно прочитайте документ с начала до конца. Именно в нём указаны все условия игры.

В частности, он предопределяет, может ли вкладчик пополнять депозит или расходовать какую-то его часть, не теряя в процентах.

Также клиент обязан:

- подписать заявление о согласии с офертой банка (вправилами и условиями размещения вклада в данном финансовом учреждении);

- получить на руки документ, удостоверяющий сумму вклада.

Статья 836 главы 44 ГК РФ гласит:

Вкладу будут присвоены реквизиты. Если впоследствии вам потребуется их указать, знайте, что вы должны представить:

- ФИО;

- двадцатизначный номер лицевого счёта, на котором учтён вклад;

- номер корреспондентского счёта;

- банковский идентификационный код (БИК).

Как выбрать самый выгодный вклад?

На что обычно обращают внимание при выборе депозита? Конечно же, на процентные ставки (эквивалент денежного вознаграждения, который получает клиент за то, что предоставил банку свои средства в пользование)

В первую очередь нас привлекают высокие процентные ставки (в банках всегда указывается годовая процентная ставка), которые могут зависеть от суммы вклада, от срока размещения вклада, от того, является ли вклад пополняемым или нет, от его вида (срочный или «до востребования»), от капитализации и некоторых других факторов, о которых мы поговорим позже.

Оговоримся сразу, что очень высокие проценты по депозитам – не всегда признак хорошего банка.

Обычно после заключения договора банк не может в одностороннем порядке менять величину процентной ставки, но есть исключения (это касается вкладов с капитализацией процентов и пролонгацией).

Как начисляются проценты по вкладам?

Первый вариант: по окончании срока вклада, проценты начисляются на первоначальную сумму.

Второй вариант: выплата процентов производится с определенной периодичностью (регулярные выплаты), например, раз в месяц или квартал. В этом случае проценты перечисляются на пластиковую карточку или другой счет.

Третий вариант: капитализация процентов по вкладу.

Это означает следующее: к сумме вклада прибавляются проценты за определенный период, и в следующем периоде проценты будут начисляться уже на большую сумму. Такой способ выплаты процентов называется иногда «сложным процентом» и может производиться раз в месяц, раз в квартал, раз в год или в связи с окончанием срока договора.

Как уже отмечалось, вклады с капитализацией обычно имеют более низкий процент, но доход при этом может быть выше.

И еще несколько понятий, которые нужно понимать, обращаясь к банковским вкладам.

Пролонгация вклада – это автоматическое продление депозитного договора после истечения его срока действия и размещение вклада на новый срок без участия клиента.

Если пролонгация не предусмотрена, средства (основная сумма плюс начисленные проценты) будут переведены на счет клиента, и проценты с этого момента начисляться не будут. Для того чтобы возобновить их начисление, нужно прийти в банк и открыть новый счет. Правда, нужно учитывать, что пролонгация распространяется не на все виды депозитов, и, чтобы воспользоваться этой услугой, нужно ее оговаривать заранее в договоре.

Для открытия счета в банке потребуется только паспорт гражданина РФ (иногда могут попросить представить какой-нибудь второй документ, например, загранпаспорт). Если хотите открыть вклад на близкого родственника, достаточно предоставить его документы или нотариально заверенные копии документов.

Зачем нужен депозит?

Итак, люди относят свои сбережения в банк, кладут их под проценты ради того, чтобы получить определенные выгоды. К основным целям открытия депозитного счета я бы отнес:

- Желание накопить капитал;

- Надежно инвестировать деньги, чтобы в дальнейшем получить прибыль в виде процентов;

- Обеспечить себя дополнительным пассивным доходом, пополняя таким образом бюджет своей семьи.

Выбор в зависимости от требований

Если вы сейчас как раз подыскиваете наиболее выгодную для себя депозитную программу, но не можете сделать выбор в пользу конкретного варианта, теряетесь в существующих видах вкладов, советую вам просто оттолкнуться от ваших потребностей.

К примеру, если вам нужна максимальная доходность вклада, то стоит выбирать программы с наибольшей процентной ставкой и капитализацией процентов. Чаще всего такие программы длятся не менее одного года. По окончанию этого срока вам будет возвращена вся сумма вклада и проценты, начисленные на нее.

Если же вас интересует получение регулярного пассивного дохода, то вам нужна программа с ежемесячной выплатой процентов.

Ну а тем, кто желает просто сохранить свои сбережения, я бы рекомендовал выбирать долгосрочные программы со средними процентными ставками. Единственное, о чем нужно помнить в таком случае, — до тех пор, пока не будет окончен срок депозита, снять деньги с сохранением начисленных процентов со счета вам не удастся.

Что такое депозит в кафе?

Депозит в кафе – это взнос некой установленной суммы. Она позволяет оплачивать счет на пользование баром и кухней заведения. Говоря короче, это способ оплаты счета за услуги кафе и ресторанов.

К примеру, вы с коллегами решили отметить корпоративный праздник в одном из кафе вашего города. Перед торжеством вы встречаетесь с администратором заведения, обговариваете дату и время события, а затем оплачиваете, допустим, двадцать тысяч рублей заранее. Данное действие будет означать, что ваша компания может заказать любые блюда и напитки в этом месте в пределах двадцати тысяч и не заботиться об оплате весь вечер. Это и называется депозитом на столик.

Этот способ оплаты очень удобен для тех, кто не хочет потратить большей суммы, чем запланировал. Преимущество заключено в том, что установленная сумма не позволит выйти за рамки бюджета торжества или обычного пятничного вечера.

Как открыть банковский депозитный счет?

Если вы решили работать лично с банковскими менеджерами, то обратитесь в отделение финансового учреждения.

При себе желательно иметь паспорт и мобильный телефон, если вы впервые открываете счет. Дальше вам предоставят список депозитов, расскажут об условиях и процентах по каждому отдельно.

Когда вы выберете определенный вид, можно сразу подписывать договор.

В контракте должна быть указана, в первую очередь, такая информация:

- Минимальные данные о вкладчике.

- Обязанности вкладчика перед банком и банка перед вкладчиком.

- Обязательно должны быть указаны: процентная ставка, срок действия договора, возможность пополнения, извлечения прибыли и т.д.

- В договоре сторона банка должна прописать пункт, в котором говорится, можно ли досрочно расторгнуть контракт, и какие последствия ждут после этого вкладчика.

- Возможные решения спорных вопросов.

Составлением договора занимаются банковские работники.

Перед подписанием лучше посоветоваться с опытным юристом, который подскажет, какие пункты нужно убрать или добавить, чтобы максимально уберечь свои средства от всех возможных форс-мажоров.

После истечения срока договора его нужно разорвать и забрать деньги. Для этого необходимо прийти в обусловленный день в банк со всеми документами.

Если не прийти в этот день, то деньги перенесут в разряд до востребования. По желанию клиента банковский депозит можно продлить.