Суть страхования при оформлении кредита.

Страховой полис защищает заемщика и банк от непредвиденных ситуаций, когда оплата кредита не может быть произведена. Каждый банк согласовывает со страховой компанией условия страхования своих кредитов.

Страховая компания обычно выбирается из партнеров банка или из финансовой группы. Например, Сбербанк страхует заемщиков через Сбербанк Страхование, Банк Открытие – через Росгосстрах, который вошел в состав финансовой группы, Альфа Банк – через АльфаСтрахование и т.д.

Наполнение страховых полисов, условия и программы могут отличаться по банкам. Стандартный пакет включает в себя страхование от несчастных случаев, болезни, ухода из жизни, установление инвалидности. Кроме этого можно встретить случаи потери работы, увольнения, сокращения, ликвидации организации-работодателя и пр. Чем больше страховой набор, тем дороже заемщику обойдется стоимость полиса.

Не стоит оценивать страховку при кредите только по ее стоимости. Если речь идет о большой сумме, например, от миллиона, то можно задуматься, что страховка будет, как нельзя, кстати при наступлении непредвиденных ситуаций.

Согласно ГК РФ, долги, как и имущество тоже передаются по наследству. Иногда наследники и не знают, что у завещателя были кредиты. Вступив в права наследства, для них оказывается неприятной ситуация, когда банк начинается требовать выплатить долги. Если у умершего заемщика есть страховой полис, то все решается проще.

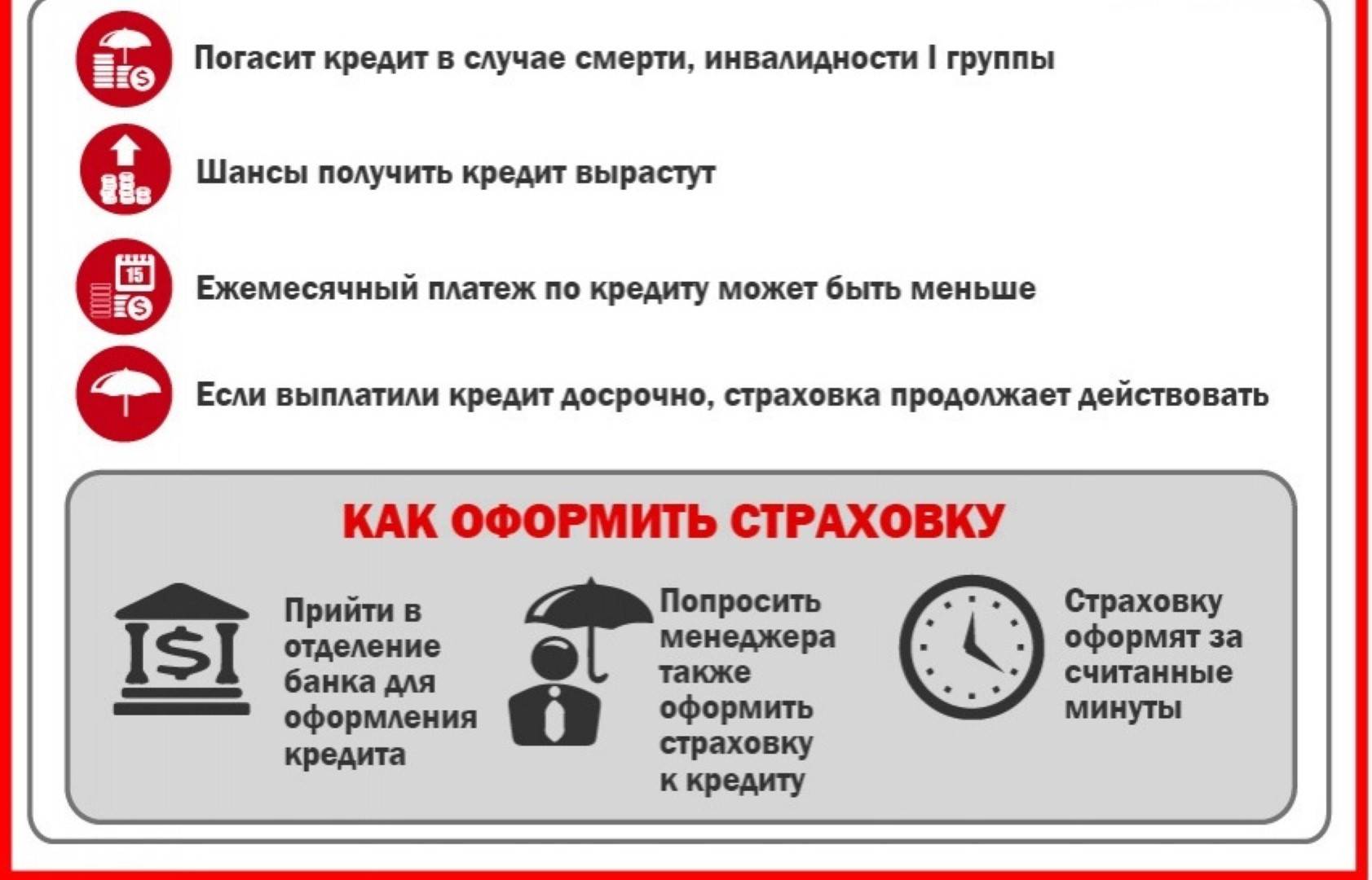

Суть страховки при кредите заключается в том, чтобы стороны смогли исполнить взятые обязательства в любой ситуации:

Виды кредитования, в которых используется страховка

Страхование кредита – это один из способов защиты интересов кредитора от рисков, которые могут помешать заемщику выполнить свои обязательства по кредиту.

Чтобы снизить вероятность влияния отрицательных факторов на обслуживание задолженности абсолютно все кредитные программы предусматривают страхование. Но учитывая, что большинство страховых программ носят добровольный характер, кредиторы всевозможными способами мотивируют заемщиков купить страховку при взятии кредита.

Одним из самых популярных способов влияния на клиента является применение штрафных санкций в виде повышения процентной ставки по договору. В результате заемщик самостоятельно принимает решение, что ему выгодней: платить страховку или же больше процентов по кредиту.

Итак, рассмотрим какие страховые программы чаще всего являются спутниками банковских кредитов:

- Автокредиты – КАСКО, ОСАГО, личное страхование.

- Ипотека – страхование предмета обеспечения, личное и титульное страхование.

- Потребительские кредиты без залога (кредитки, кредиты наличными) – страхование жизни и здоровья, от потери работы, от кражи карты или денег со счета и другие виды страхования.

Обычно банки предлагают потенциальным клиентам выбрать страховщика среди аккредитованных компаний. В этот перечень попадают те страховые компании, репутация которых прошла проверку всех банковских служб и подтверждена на высоком уровне, плюс они должны соответствовать всем требованиям кредитора.

Аккредитация дает возможность кредиторам отсеять недобросовестных страховщиков, которые не выполняют свои обязательства перед партнерами и имеют плохую репутацию на рынке.

Практика показывает, что в структуре каждой финансовой группы есть свои страховые компании, которые и являются партнерами своих банков.

В страховании кредита участие принимают три стороны:

- заемщик – физлицо, которое оформляет кредит;

- кредитор – банк, который выдает кредит: он является выгодополучателем, если с клиентом случается одно из событий, предусмотренных договором страхования;

- страховая компания (страховщик) – юридическое лицо, которое несет страховые риски по договору страхования.

Если настанет случай, предусмотренный соглашением, страховая компания должна перечислить определенную сумму денег в банк на погашение задолженности или компенсировать должнику убытки.

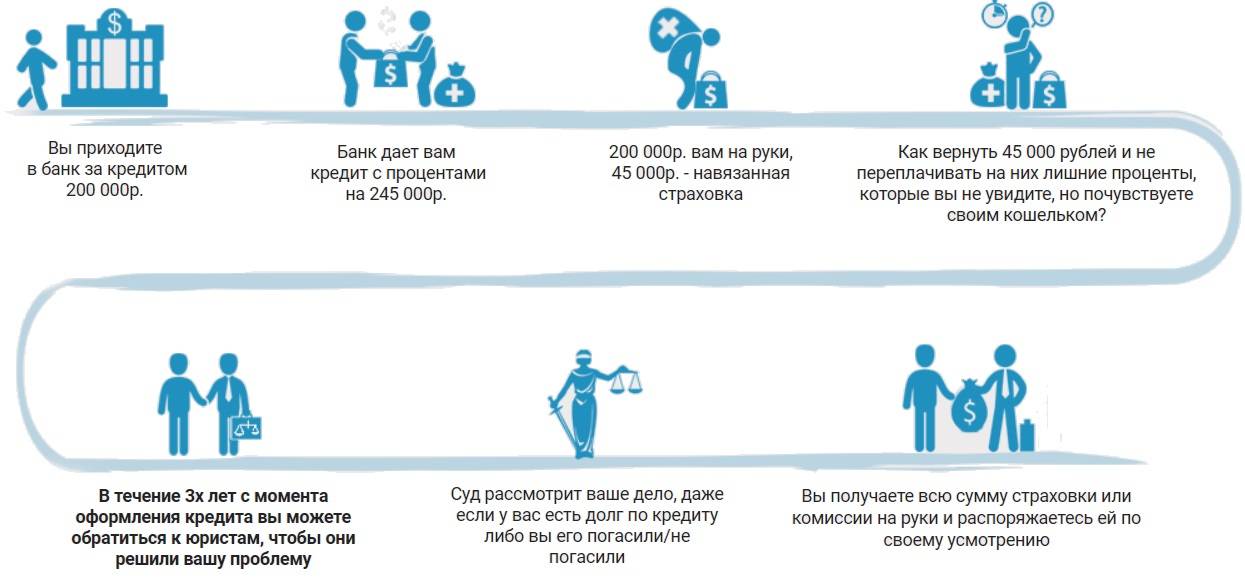

Что делать, если вы не хотите страховать кредит?

Нередко случается так, что при оформлении потребительского кредита банк тем или иным способом предлагает вам застраховать его. Часто пункт про страхование содержится в самом кредитном договоре, даже если случай не подпадает под обязательные требования законодательства. Вы, как потребитель, имеете полное право получить кредит без страхования, а банк, в свою очередь, нарушает ваши права, вынуждая приобрести одну услугу для получения другой.

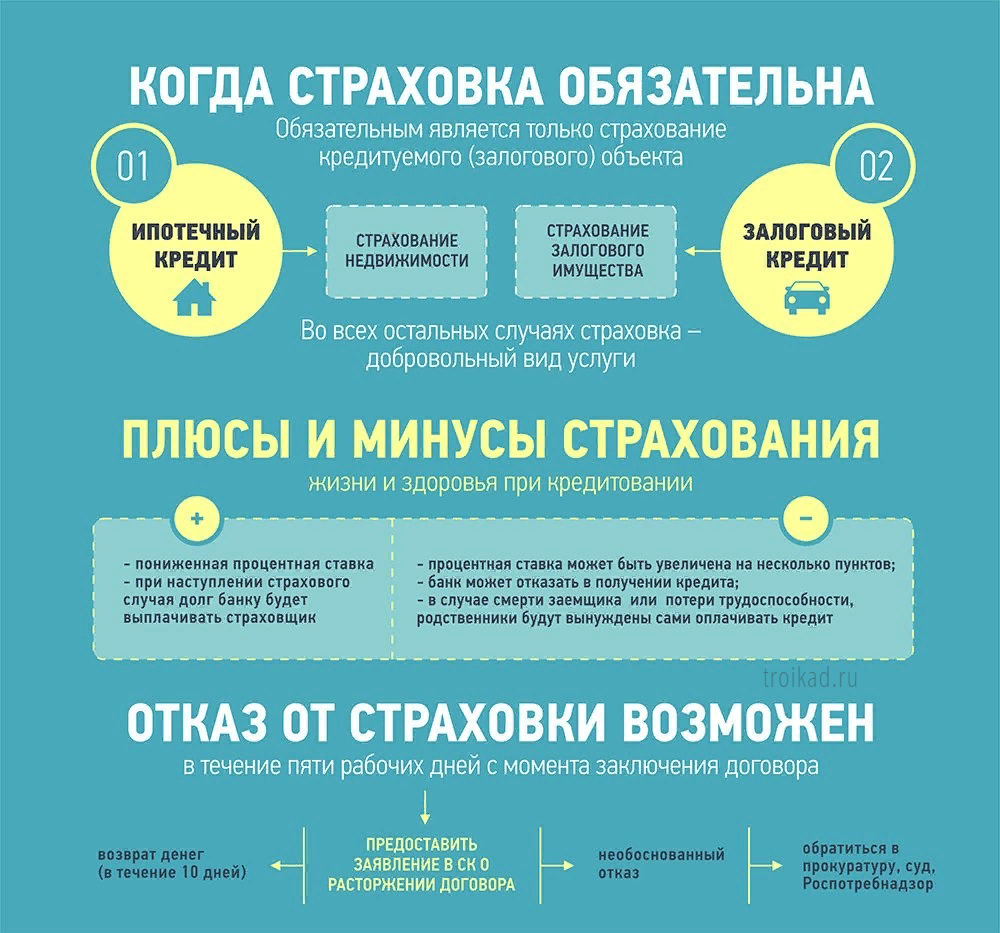

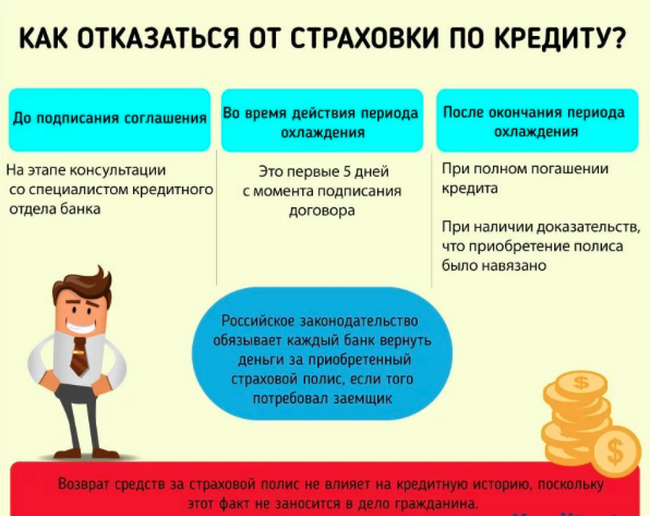

Как отказаться от страхования по кредиту

Если вопрос обсуждаем, и страховку вам предлагают с отдельным договором, вы можете попробовать отказаться от страхования в устной форме в момент заключения договора. В таком случае, однако, банк может отказать вам в кредите. Либо же изменить его условия:

- уменьшить кредитную сумму;

- увеличить процентную ставку;

- уменьшить срок, на который выдается кредит.

Не стоит пугаться таких изменений. Если речь идет о потребительском кредите, увеличенные проценты в любом случае предполагают меньшую переплату, чем оформление страхования, которое в общей сложности может обойтись в 30% от заемной суммы.

Если же договор о кредите и о страховке предлагается в одном документе, вы можете отказаться от страхования уже после подписания:

- обратившись в банковское отделение;

- оформив расторжение договора страхования по кредиту через суд.

Оба варианта требуют достаточно много сил и времени. Согласно отзывам клиентов, которые можно найти в сети, банки до последнего уклоняются от запросов клиентов на расторжение страхового договора. В суде же все зависит от практики. На защите потребителя – статья 16 закона РФ «О защите прав потребителей». Суд может потребовать от банка возместить убытки, причиненные в результате нарушения права на выбор товаров.

Если же суд выступит на стороне банка (в соответствии с пунктом 8 Информационного письма Президиума ВАС РФ №146), клиенту сообщат, что его потребительских прав никто не нарушал: если человек мог отказаться от страхования, но добровольно не сделал этого – ответственность за свое решение несет сам человек.

Типы страховых событий

Перед тем как рассмотреть вопрос о том, как вернуть страховку за кредит, следует разобрать типы продуктов, которые оформляются банками. Они могут предлагать страхование займа, залога или жизни и здоровья клиента

Финансовой организации важно, чтобы займ был застрахован, поскольку так она сможет вернуть выданные средства при любых ситуациях

Страхование залога должно быть осуществлено обязательно. Если имущественный объект, являющийся залогом, станет негодным, долг будет погашен страховой компанией. Застраховать жизнь и здоровье целесообразно, когда клиент будет погашать кредит в течение длительного периода времени.

Страховка юридических лиц

Кредитование юридических лиц является наиболее доходной частью бюджета банка. “Юрики” страхуют залоговое имущество, возможный переход права собственности, а также ответственность за невыполнение условий договора.

Одобрение кредита (со страховкой) осуществляется при предоставлении достоверной финансовой информации. Отчёты должны отражать итоги деятельности фирмы (доходы, расходы, прибыль), промежуточные результаты работы за несколько лет, а также сведения об уплате налогов и об отсутствие задолженности перед государством (судебные споры и обязательства).

Выявление у компании первого кредитного опыта не является ограничивающим условием при ссужении средств и страховке.

Механизм страховых выплат осуществляется аналогично. При наличии страховки юридическое лицо освобождается от ответственности по уплате части долга. При ее отсутствии – возмещение происходит за счёт средств созаемщиков и поручителей. В противном случае банк обращается в суд и возвращает сумму долга с процентами через продажу залогового имущества и другого капитала компании.

Федеральный закон ” О несостоятельности (банкротстве)” возлагает на заемщика меньшую ответственность перед кредитором (всем имуществом компании). Суд полностью регулирует процедуру банкротства. Юридически заемщик освобождается от долговых обязательств с применением к нему мер ограничительного правового характера.

Процедура кредитования тесно связана с созданием условий с минимальными рисками. Любой клиент банка, покупая страховой полис, оберегает себя от нежелательных трат. При этом общая сумма кредита существенно уменьшается, а банк и страховая компания получают дополнительные гарантии и реальные “быстрые” деньги соответственно.

Страховка по кредиту: что это?

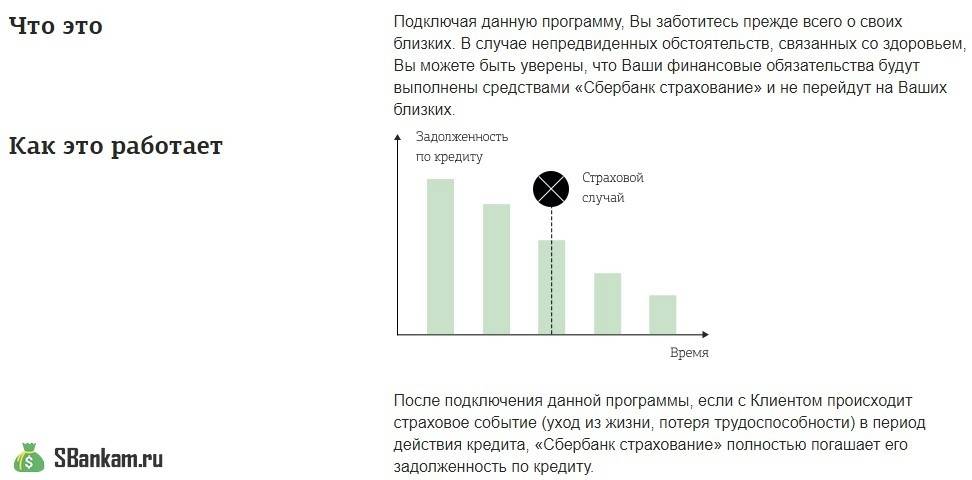

При оформлении кредита чаще всего заёмщик заключает также договор добровольного страхования. Это обеспечивает банку уверенность, что в ситуации, когда гражданин теряет работоспособность или платежеспособность, учреждение сможет вернуть свои деньги.

Если настанет страховой случай (например, при покупке полиса на жизнь и здоровье заёмщик потеряет трудоспособность или погибнет), страховая компания обязана будет выплатить банку часть или даже всю сумму кредита.

Виды страхования

Для уменьшения своих рисков учреждение имеет право использовать множество видов страховых услуг:

- для потребительских кредитов используются страховки жизни и здоровья, от потери рабочего места;

- при получении ипотеки предусмотрены следующие страховки: титульное, страхование имущества, жизни и здоровья, на случай потери работы;

- автокредит подразумевает страхование КАСКО, жизни и здоровья и от потери работы.

Такой пакет охватывает буквально все возможные риски, которые могут привести к невыплате кредита заёмщиком. При этом каждая страховка стоит определенных денег, которые взимаются с клиента.

Обязательные и дополнительные страховки

Некоторые виды страховых услуг являются обязательными. Без них невозможно будет оформить залоговые кредиты, поскольку это прямой риск для банка.

- В случае автокредита невозможно отказаться от страхования КАСКО, если автомобиль – залог. Это гарантирует, что в случае аварии и последующей невыплаты кредита учреждение сможет забрать автомобиль отремонтированным.

- Если кредит оформлялся под залог недвижимости (в том числе ипотечный) – обязательно придется её застраховать на случай форс-мажоров.

Все прочие виды страховок – личное дело каждого заёмщика. То есть он может отказаться от их оформления. И при этом банк не имеет право отказывать в кредитовании только по той причине, что клиент не хочет переплачивать за полис. Впрочем, не давать согласие по не разглашаемым причинам им это не мешает, но в последнее время такой исход не слишком частый.

Внимание! Если банк навязывает страхование имущества, которое не является залогом – это тоже добровольная услуга, от которой можно смело отказываться

Законно ли это?

Страхование кредита – это вполне легальная дополнительная услуга. Банк имеет право предлагать ее любому клиенту при оформлении займа. От любой необязательной страховки человек имеет право отказываться. От обязательной – нет, без нее кредит получить невозможно.

Навязывать дополнительную страховку банки не имеют права. Это добровольная услуга, от которой клиент имеет право отказаться. При попытке избавиться от страховки при оформлении кредита банк может постараться навязать услугу. То есть завысить процент, пригрозить отказом на выдачу средств.

Зачастую менеджеры отвлекают внимание заёмщика от дополнительных услуг. А иногда даже напрямую врут, подчеркивая, что страховку делать никто не будет

Ослабленное внимание позволяет пропустить важную строку. И вот она, родимая страховка, оформлена на заёмщика.

Решение проблемы: очень внимательно читать договор, не ориентируясь на слова менеджера. В противном случае можно пропустить строчку о дополнительных услугах и, соответственно, оформить страховку.

Также желательно сделать расчет суммы кредита и денег к возврату самостоятельно. Или хотя бы потребовать распечатку с вычислениями от банка, предоставить её они обязаны.

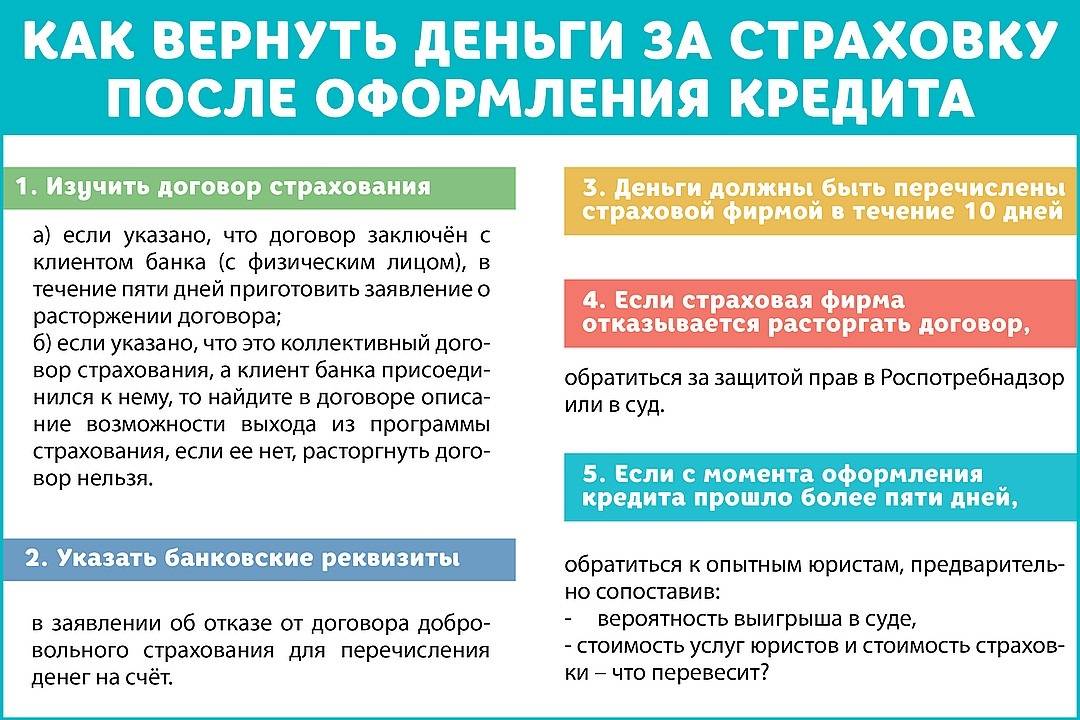

Отказ от страховки при оформлении кредита

В процессе заключения договора с банком заёмщик, чтобы не переплачивать и не задерживать собственные деньги, просто обязан внимательно перечитать договор. При оформлении кредита есть возможность сразу отказаться от всех необязательных страховок.

При этом банк не имеет права пересчитывать проценты, переводить на другой пакет услуг или отказывать в кредите только из-за отсутствия полиса. Обязательно нужно перепроверить, действительно ли менеджер вычеркнул страховки, не являющиеся необходимыми.

Стоимость страховых услуг

Стоимость услуги страхования зависит от той организации, в которой вы страхуетесь. Где-то эта стоимость будет исчисляться в процентах от суммы кредита, а где-то это сумма фиксирована. Изучите все предложения страховых компаний, чтобы выбрать лучшее.

Обычно стоимость страховки равна 0,8–5% от суммы кредита, а при фиксированной стоимости – от 200 рублей в месяц. Единовременная стоимость оформления страхового полиса составляет 5–10 тысяч рублей.

Стоимость страховых услуг в России достаточно высока в связи с особенным менталитетом граждан.

Большинство людей никогда не согласятся отдавать свои кровные, если не будет достаточных оснований полагать, что в скором времени штат сократят. Поэтому в страховую организацию они приходят только в крайних случаях, когда страшная перспектива уже не за горами.

Коробочное страхование – достоинства нового типа

Новая услуга предполагает фиксированный набор рисков и ставок. Это шаблон, согласно которому заемщик предоставляет исключительно паспортные данные, остальные сведения не имеют значения.

Такой тип полиса появился не более 5 лет назад и обладает определенными достоинствами:

- оптимальное соотношение стоимости и рисков;

- невысокая цена, обычно обходится дешевле, чем классическое предложение;

- не затрачивается время на обсуждение особенностей, проверку;

- небольшой пакет документов.

Мы рассказали об особенностях, плюсах и минусах страхования, выбор всегда остается за клиентом.

Что такое страховка по кредиту?

Договором страхования, кредитная компания защищает себя от убытков, возникающих, когда должник не возвращает средства. Если клиент по определенным причинам не может исполнять договор, средства возвращает за него страховая организация. Услугу предлагает практически все банки, предоставляя деньги физическим лицам.

Что дает страховка на кредит, от каких непредвиденных обстоятельств защищает?

- Потеря трудоспособности при получении инвалидности II, III группы.

- Увольнение.

- Смерть кредитополучателя.

- Отсутствие возможностей погашать платеж по причине потери имущества (его части) из-за стихийных бедствий.

Особенности страхования разных видов кредитов

Кредитование с обязательным страхованием обычно предлагается только по крупным и сложным займам. Для каждого кредита выбирается собственная страховка. Наибольшее возмущение вызывает у заемщиков необходимость уплачивать за страховку при оформлении небольшого потребительского кредита. Данный заем обычно не отличается крупной суммой, а также оформляется на небольшое количество времени, поэтому для чего нужна страховка, некоторые клиенты банка не могут понять.

Дело в том, что нужна страховка по кредиту и клиенту, и банку, поскольку обе стороны одинаково заинтересованы в возврате задолженности. К сожалению, никто не застрахован от наступления непредвиденных обстоятельств, способные произойти в любой момент, даже в тот короткий срок, на который берется небольшой потребительский займ . Страховка — это своеобразная подушка безопасности, благодаря которой клиенту, оказавшемуся в трудной жизненной ситуации, не придется думать еще и о возврате задолженности банку: об этом позаботится страховщик, сняв с клиента бремя выплат.

Особенности подписания договора страховки

Страховка, по всем законам, не может быть обязательным условиям для получения займа. Однако на деле многие банки отказываются сотрудничать с клиентами без этого условия. Финансовые учреждения в официальном отказе указывают другую причину. Никто не может запретить банкам устанавливать более жесткие условия по кредиту в случае отказа подписания договора со страховой компанией.

В любом случае любому гражданину, желающему оформить кредит, следует знать, что дает страховка по кредиту, и какие существуют тонкости ее оформления:

- можно оформить займ без страховки;

- необязательно выбирать компанию, которую навязывает банк;

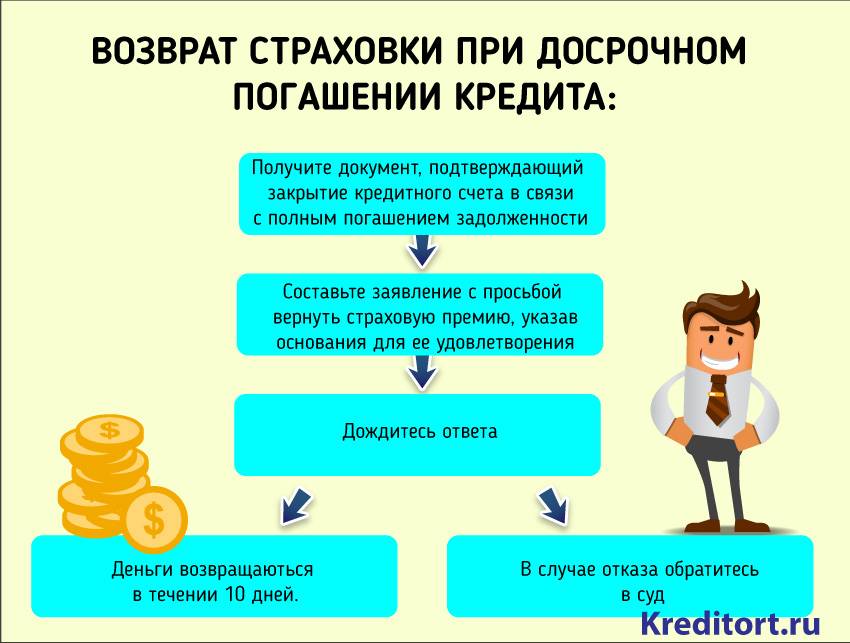

- при досрочном погашении долга, следует разузнать у сотрудников банка о возможности возврата страховых средств;

- договор действует на период кредитования и защищает получателя кредита от несчастных случаев и других неприятностей, указанных в договоре.

Страховка – финансовое средство дополнительного характера, которое не может влиять на общую сумму кредита.

3.Как правильно застраховать кредит — 5 простых шагов

Конечно, никто не хочет увеличивать процент кредита страховкой. Но, как мы уже выяснили, есть обязательные виды страхования кредита и добровольные, граничащие с непременными. В любом случае, чтобы не остаться без денег и квартиры, да с непогашенным кредитом, смысл в этом есть.

Теперь — пошаговая инструкция.

Шаг 1. Выбираем страховую компанию

Как правило, при заключении договора банки предлагают своих партнеров на рынке страхования. Но следует знать, что вы вправе выбрать свою компанию социальной защиты. Вспомните, где вы были застрахованы ранее? Какие плюсы и минусы вы извлекли из этого договора?

В любом случае, следует изучить различные предложения и условия. В целях привлечения клиентов страховые организации предоставляют множество льгот, бонусов или заниженные проценты выплат.

Чаще всего страховать по отдельности каждый риск дороже, чем заключить комплексный договор, включающий все выбранные риски.

Шаг 2. Выбираем программу страхования

Чаще всего банки предлагают комплексные программы страхования, включающие необходимые и добровольные риски.

Преимущества таких программ:

- страхование оформляется одновременно с кредитом;

- возможность оплаты страховки в рассрочку;

- нет необходимости предоставлять дополнительные документы;

- оформление в одном месте (экономия времени).

Минус в том, что у банка свой список страховых партнеров. И если вы хотите заключить договор со сторонней страховой компанией, о плюсах можно будет забыть.

Шаг 3. Изучаем условия договора

При заключении договора различаем страхование по отдельным рискам и спектральным программам защиты.

Если вы получаете защиту по отдельным страховым случаям, как правило это обязательные услуги, от которых отказаться нельзя ни при каких условиях.

Комплексные программы включают в себя обязательные кредитные риски и добровольные. На деле вам предложат выбрать, какие из добровольных рисков вы хотите включить в комплект к необходимым

Здесь обязательно нужно уделить внимание всем пунктам, при которых вы получите возмещение от страховой компании. При необходимости исключить или дополнить список случаев страхования

Шаг 4. Собираем необходимые документы

На этом этапе все просто. Если вы решились взять кредит, то для страховки понадобятся документы, уже задействованные на данный момент. Банк может попросить какие-то дополнительные справки, характеризующие заемщика.

При страховке кредита юридического лица требуется обязательный полный пакет документов.

Шаг 5. Заключаем договор

Подписывая договор, нужно быть твердо убежденным, что вам понятны все пункты. При необходимости посоветуйтесь с юристом, выясните дополнительно тонкости наступления страхового случая. Заранее выясните, какие справки и документы вы должны будете предоставить.

Заемщику необходимо знать следующее:

- страховая сумма может увеличить кредит до 10%;

- ежемесячные взносы включают в себя и страховую премию;

- при возникновении страхового случая выплаты могут покрыть 90% суммы кредита.

И, наконец, существуют договоры, заключающиеся однократно и на весь период кредита. Они прекращают свое действие в тот момент, когда кредит погашен. А есть договора, которые ежегодно продлеваются. Особенно это касается договоров с обязательными видами страхования: если вы забудете продлить договор, банк может потребовать уплаты всей суммы кредита единовременно.

Смотрим видео по теме статьи.

Минусы покупки страховки

Для большинства заемщиков важным является наличие у такого приобретения многочисленных недостатков:

- если оформлять страховку непосредственно в банке, где берутся заемные средства, то она включается в ежемесячные платежи, поэтому они увеличиваются, что ведет к более серьезной кредитной нагрузке на заемщика;

- если полис покупается в сторонней страховой компании, придется ежегодно оплачивать его пролонгацию, что ведет к увеличению расходов по ведению кредита;

- страховка при получении кредита оплачивается не за один год, а за весь период уплаты средств, равномерно распределяясь по всем ежемесячным платежам;

- если отказаться от приобретения полиса уже в процессе погашения кредита, то может увеличиться процентная ставка, что непременно указывается в кредитном договоре.

Страхование кредита многими заемщиками воспринимается негативно, хотя именно с помощью полиса имеется возможность погасить займ за счет средств страховой компании в том случае, если заемщик по уважительным причинам не сможет справиться с этим самостоятельно.

Обзор документа

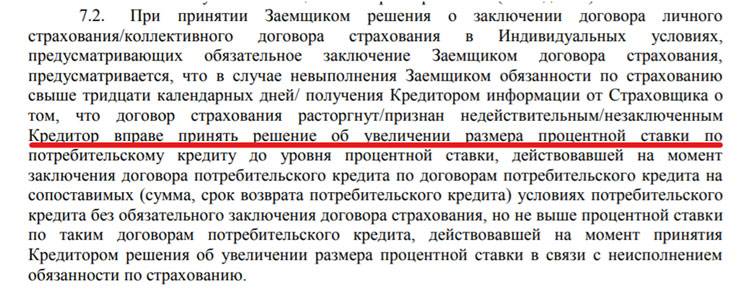

Даны разъяснения по вопросам заключения и расторжения договоров страхования, оформляемых при получении потребительского кредита (займа).

Банк может предлагать заемщику заключить договор страхования жизни и (или) здоровья заемщика; договор страхования заложенного имущества от рисков утраты и повреждения; договор страхования иного страхового интереса заемщика.

Если обязанность страхования не вытекает из закона, а основана на договоре, то такое страхование не является обязательным.

При заключении договора потребительского кредита кредитная организация и заемщик могут прийти к соглашению о включении в индивидуальные условия договора положений о необходимости заключения договора страхования.

Важно получение письменного согласия заемщика. Оно отражается в заявлении о предоставлении потребительского кредита (займа). Кредитор в заявлении обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги

Кредитор в заявлении обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги.

Заемщик вправе отказаться от заключения договора кредитования и (или) страхования, если не согласен с условиями, либо самостоятельно выбрать страховую организацию и заключить с ней договор на приемлемых для себя условиях.

В случае отказа заемщика от заключения договора страхования кредитор обязан предложить альтернативный вариант потребительского кредита (займа) на сопоставимых условиях.

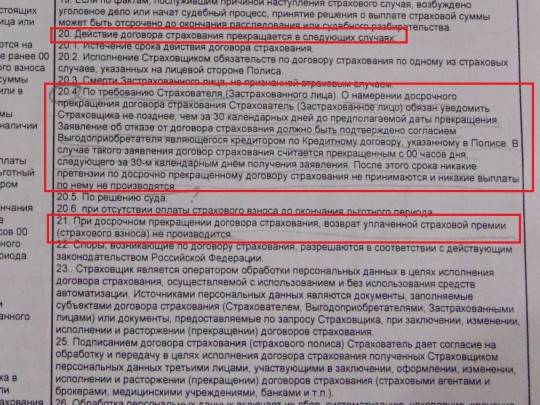

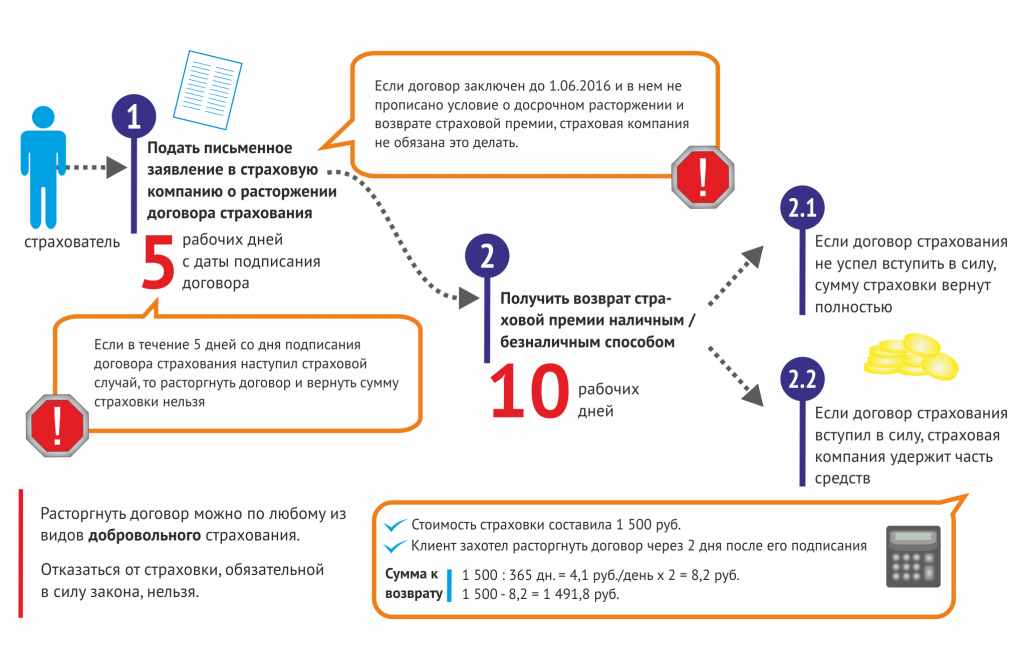

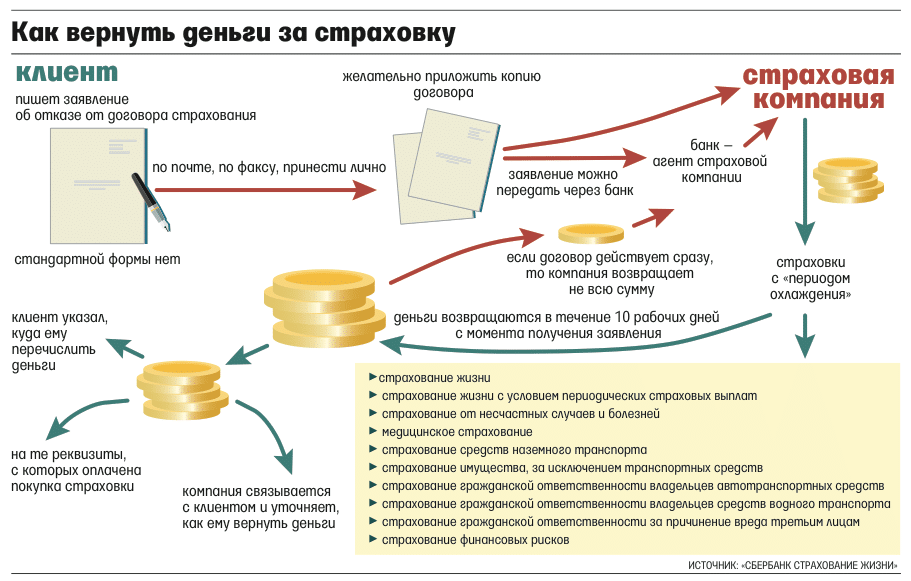

Отмечено, на какие условия договора страхования необходимо обратить внимание в первую очередь. Разъяснен порядок отказа от договора страхования и возврата уплаченных сумм. Разъяснен порядок отказа от договора страхования и возврата уплаченных сумм

Разъяснен порядок отказа от договора страхования и возврата уплаченных сумм.

Банк может предлагать заемщику присоединиться к заключенному банком со страховой организацией коллективному договору страхования заемщиков (в частности, на случай смерти, несчастного случая и/или болезни, потери работы). Заемщик является застрахованным по такому договору и не имеет права на его расторжение.

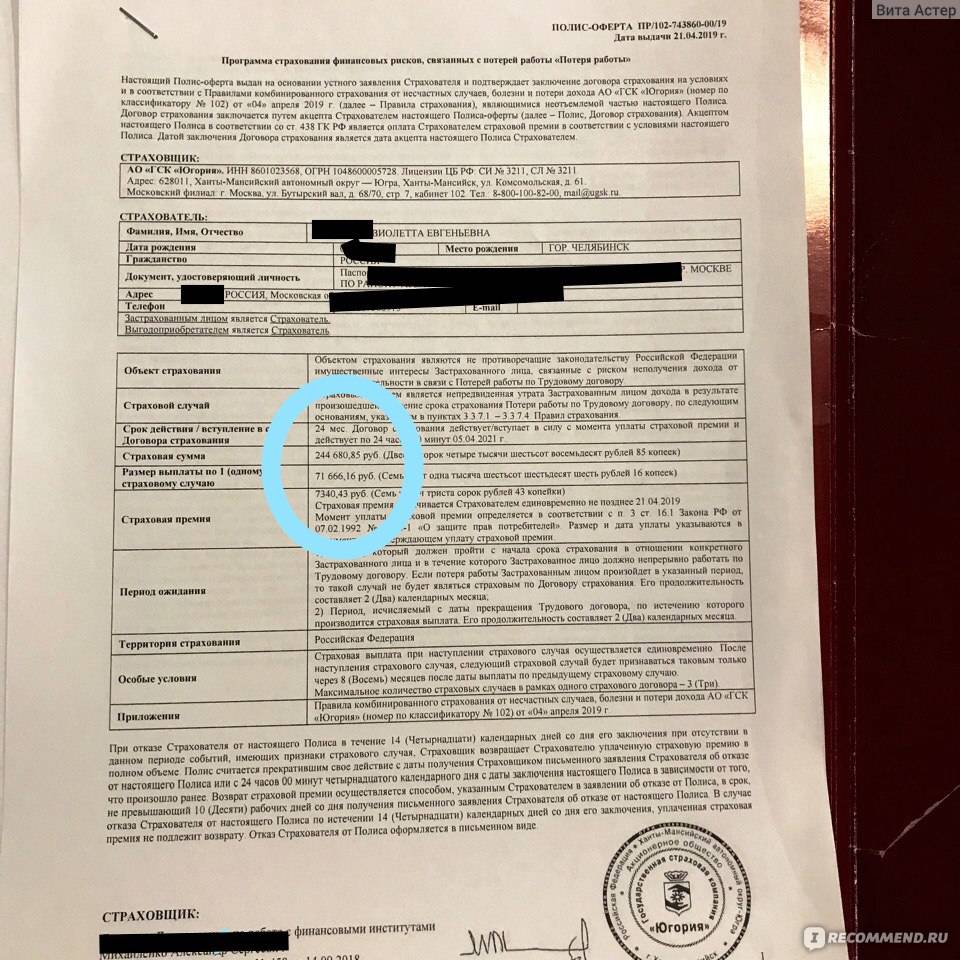

Если при заключении договора потребительского кредита (займа) заемщику предлагается заключить договор страхования или присоединиться к коллективному договору, в котором размер уплачиваемой денежной суммы не указан или прописан не в рублях (например, в процентах от суммы кредита), то заемщик вправе потребовать возврата уплаченной суммы.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как получить кредит без страховки?

Банк обязан закладывать в полную стоимость кредита цену страхового полиса, если выгодоприобретателем выступает не заёмщик или его близкий родственник. Соответственно, для начала нужно сравнить полную стоимость кредита с учётом и без учёта страхования.

Если разница несущественная, вопрос приобретения страховки теряет актуальность. Однако чаще всего стоимость кредита без страхования оказывается гораздо выше. В таком случае остаётся смириться с требованием банка и постараться извлечь максимальную выгоду из затрат на полис.

Кредитор либо предложит заёмщику список аккредитованных страховых компаний, либо позволит самостоятельно выбрать страховщика. Другие варианты противоречат закону.

В обоих случаях появляется возможность оформить страховку в организации с наилучшим соотношением цена-качество. При этом нужно поинтересоваться, как изменится стоимость полиса, если увеличить страховую сумму и расширить перечень рисков.

Часто улучшение условий страхования увеличивает тариф незначительно. Если уж тратиться на страховку, то почему бы немного не доплатить за более выгодные опции? Это особенно актуально при страховании жизни, так как обычно банк требует застраховаться лишь на случай смерти или установления группы инвалидности.

По такому полису не выплатят, если заёмщик сломал руку и после лечения восстановил трудоспособность. Следовательно, лучше приобрести более дорогую страховку, которая не только устраивает кредитора, но и отвечает интересам заёмщика.

https://www.sravni.ru/text/2019/5/28/kreditnye-strakhovki-kak-rabotajut-kakie-objazatelny-i-kak-ikh-vernut/

https://money.inguru.ru/potrebitelskie_kredity/stat_vprave_li_bank_zastavljat_klienta_strahovatsja

https://pravovedus.ru/practical-law/insurance/strahovka-po-kreditu-kak-otkazatsya/