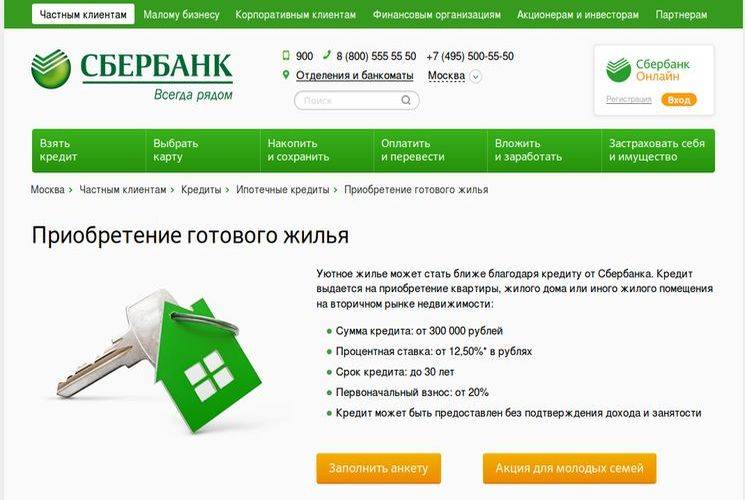

Ипотечный займ и потребительский кредит: могут ли быть одновременно

Банки всегда изучают кредитную историю клиентов. Цель анализа – минимизация собственных рисков, предупреждение невозврата займа. Информация получается из отчета БКИ, в котором содержатся сведения обо всех кредитных обязательствах. Скрыть наличие кредитов не получится. Информация о факте кредитования в базе данных удаляется только через 10 лет с момента последней операции по счету.

В отчете БКИ кредиторов по клиентам, в первую очередь, интересует скоринговый балл, то есть наличие:

- кредитных обязательств;

- уровень закредитованности;

- число отказов и их причины;

- просрочек как текущих, так и закрытых, и тому подобное.

Согласно рекомендациям ЦБ РФ не допускается, чтобы на обслуживание кредитных обязательств заемщик тратил более 40% дохода. Если заключение еще одного кредитного договора приведет к нарушению данного условия, то кредиторы обязаны отклонить заявку.

Лимиты на допустимое число действующих кредитных обязательств банки устанавливают сами. Большинство кредиторов негативно относится к большому числу небольших займов, к наличию просрочек, особенно текущих.

Решая, можно ли взять ипотеку и обычный кредит одновременно, в первую очередь, учитывают величину дохода.

Если финансовое положение позволяет обслуживать оба обязательства сразу, а остатка бюджета хватает на жизнь, то при отсутствии отягчающих обстоятельств, решение о том, дадут ли еще кредит, если один кредит уже есть, вероятнее всего, будет положительным.

Важно, что платежеспособность снижается также и за счет поручительств и имеющихся кредитных карт. В первом случае доход уменьшат на половину ежемесячного платежа

Кредитная карточка снизит платежеспособность на сумму минимального месячного платежа из расчета полного использования лимита.

Ипотека в Сбербанке: допустимый уровень долговой нагрузки

При оценке финансового состояния соискателя менеджер уделяет большое внимание кредитной истории (КИ) клиента. Если гражданин допускал просрочки и не соблюдал график погашения долга, то его заявку отклонят

Заявления лиц, занесённых в базу ФССП в качестве фигурантов исполнительного производства, к рассмотрению не принимаются. Человек, вовремя гасивший предыдущие займы, имеет шанс на получение крупной ссуды.

Высокая закредитованность стала обычным явлением для граждан России. Особенно быстро долги накапливаются при оформлении микрозаймов, потребительских кредитов и ломбардных займов. Эти ссуды выдаются под очень высокий процент (от 300 до 700 годовых). «Быстрые кредиты» вызывают достаточно сильную психологическую зависимость, усиливающуюся со временем.

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Специалисты из Банка России создали показатель, имеющий аббревиатуру ПДН (показатель долговой нагрузки). Эта величина рассчитывается как отношение суммарных ежемесячных кредитных выплат к среднему месячному доходу заёмщика. Полученная цифра умножается на 100% и становится ориентиром для Сбербанка.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

ПДН не должен превышать 50%. Если этот показатель находится на уровне 60-70 процентов, то взять ипотеку человек не сможет. ЦБ РФ и российские власти собираются ввести законодательный запрет на выдачу кредитов лицам, имеющим высокий уровень ПДН. Подобная практика существует во многих экономически развитых странах (США, Израиль и др.).

Некоторые участники финансового рынка полагают, что принятие соответствующего законопроекта приведёт к росту объёмов «чёрного кредитования». Граждане, которым было отказано в получении ссуды, пойдут в нелегальные МФО и к ростовщикам. Сделки с сомнительным контрагентами будут иметь плачевные последствия. Заёмщик может стать объектом для преступных посягательств. Противники закона о ПДН считают, что чрезмерно жёсткое регулирование рынка приведёт к обнищанию российских граждан и маргинализации общества.

Что нужно сделать для одобрения ипотеки

Ипотека берется на длительный срок и зачастую раз в жизни, поэтому к оформлению кредитной заявки следует тщательно подготовиться. Эти рекомендации помогут повысить шансы на одобрение жилищного займа:

- По возможности закройте имеющиеся долги. Конечно, вам могут одобрить ипотеку, если есть потребительский кредит с небольшим остатком. Но лучше избавиться от кредитной нагрузки полностью. Не стоит подавать ипотечную заявку сразу же после погашения займов, подождите 1-2 месяца, чтобы информация в БКИ обновилась.

- Проверьте свою банковскую историю. Каждый россиянин может заказать отчет в Бюро кредитных историй раз в год на бумажном носителе совершенно бесплатно (). Иногда потенциальные заемщики даже не догадываются, что в базе данных по ним имеется негативная информация. К примеру, банк может не отправить данные по оплате кредита или случайно привязать сведения по полному тезке клиента. В этом случае нужно связаться с финансовой организацией с требованием исправить данные на правильные.

- Когда сомневаетесь, дадут ли вам ипотеку если есть потребительский кредит, или не хватает дохода, рассмотрите вариант привлечения созаемщиков или поручителей. Однако нужно понимать, что они несут такую же ответственность за погашение долга, как и сам заемщик (). Доход созаемщика учитывается при расчете платежеспособности и повышает возможную сумму займа. Поручительство рассматривается как дополнительная гарантия возврата кредита, к примеру, при испорченной банковской репутации. При наличии дополнительных участников сделки с хорошей зарплатой скорее всего вам дадут ипотеку если есть долг по другим займам.

- Предложите банку дополнительный залог. Если у вас есть квартира в собственности, ее можно сделать обеспечением по ипотеке, к примеру, при покупке земельного участка или частного дома (загородная недвижимость считается менее рентабельным залогом). Так шансы, что дадут ипотеку если есть кредит, станут выше (право закреплено в ).

- Соберите документы по всем возможным видам своего дохода. Если вы подрабатываете или сдает квартиру в аренду, оформите бумаги официально и приложите к ипотечной заявке. При высоком уровне доходов на вопрос дадут ли ипотеку если есть действующие кредиты, можно ответить утвердительно. Если вы официально трудоустроены, предоставьте справку .

- Не стоит скрывать имеющиеся долги. В анкете есть специальный раздел, посвященный текущим кредитным обязательствам. Указывайте только достоверные сведения, ведь кредитор сможет легко их проверить по отчету из БКИ. Если вы утаиваете информацию, банк может расценить это как фактор риска и отказать по ипотечной заявке.

- Если у вас действительно испорчена кредитная история, оформите несколько небольших потребительских займов. Вовремя погасите их, проверьте, отобразилась ли информация в БКИ и затем обращайтесь за ипотекой. Такая небольшая хитрость поможет повысить рейтинг заемщика и увеличить шансы на оформление жилищной ссуды.

- Постарайтесь предоставить больший первый взнос по ипотеке. Если вы вносите свыше 30-50% стоимости квартиры своими средствами, заявка рассматривается более лояльно.

Также в некоторых банках если есть текущий кредит дают ипотеку при условии, что он взят на оплату первого взноса. Но вам нужно обязательно отметить это в ипотечной анкете и указать сумму. Вполне вероятно, что кредитор не будет так строго относиться к наличию потребительского займа.

Таким образом, можно надеяться, что если есть действующий кредит дадут ипотеку. Для этого нужно учитывать описанные выше факторы риска и важные условия рассмотрения заявки

Основное внимание следует уделить качеству погашения займов и уровню дохода

Оцените автора

Специалист по ипотеке Мария Юрьевна Сохань

Как взять вторую ипотеку в Сбербанке

Попытаться оформить второй ипотечный займ могут не только обеспеченные люди, но и рядовые клиенты Сбербанка, которые уверены в том, что смогут выплатить долг без нарушения договора. Здесь главный фактор – наличие возможности обслуживания двух займов. Если вы для себя решили, что способны на это, при подаче заявки учтите следующие моменты:

- Сбербанк охотнее выдает второй займ, когда оставшийся долг по первому не превышает 700 000 рублей.

- На оплату ежемесячных платежей по двум ипотекам должно приходиться не более 40% совокупного дохода семьи.

- Если в семье есть иждивенцы, рассчитайте предварительно прожиточный минимум на всех членов семьи. Оставшаяся сумма должна покрывать размер ежемесячных платежей.

- У вас не должно быть других кредитов в банках. Это повысит шансы на одобрение.

Документы для оформления ипотеки

Список документов, требующихся для оформления второй ипотеки, как и сами требования к заемщикам, не изменяются. Нужно будет предоставить:

- Документ, удостоверяющий личность – паспорт с гражданством РФ и постоянной пропиской.

- Заявление с анкетными данными, заполненное на бланке установленного образца.

- Документ, подтверждающий постоянное трудоустройство (трудовой договор, копия трудовой книжки).

- Документы, подтверждающие уровень официального дохода (справка 2-НДФЛ с места работы или справку по форме банка от работодателя).

- Документы, доказывающие наличие дополнительных финансов или наличие дополнительных источников дохода (выписка с банковского счета, расширенная выписка о поступлениях на карту, свидетельства права собственности на движимое и недвижимое имущество).

В данном случае, чем больше доказательств своей финансовой состоятельности вы предоставите, тем выше шансы на получение положительного решения.

Алгоритм действий

Оформлять ипотеку во второй раз будет намного проще, так как у клиента банка уже есть соответствующий опыт в данном деле. Оформление второй ипотеки, как и первой, состоит из следующих этапов:

- Выбор программы кредитования. Для начала изучите условия разных ипотечных программ. В этом вам могут помочь менеджеры банка, которые любезно расскажут вам всю информацию и ответят на интересующие вопросы, а также помогут определиться с выбором.

- Подача заявки на предварительное рассмотрение. Заявку с заполненной информацией можно отправить через интернет в режиме онлайн или оставить у кредитного менеджера в бумажном виде.

- Подача документов на рассмотрение. После предварительного одобрения нужно принести готовый пакет документов на рассмотрение заявления службой безопасности банка. Проверка осуществляется в течение 3-5 рабочих дней.

- Поиск недвижимости. Если ипотека одобрена, начните искать подходящее жилье для покупки. Одобренное решение действует в течение 90 дней.

- Подача документов на жилье. Когда найдете подходящий вариант, нужно собрать документы на объект недвижимости и принести их в банк. Кредитор рассмотрит документы и примет решение, одобрять покупку выбранной недвижимости или нет. Если банк не одобрит объект, придется искать другой.

- Оформление права собственности. На этом этапе, если банк одобрил сделку, передаете продавцу первоначальный взнос или вкладываете деньги в банковскую ячейку и с необходимыми документами идете в Росреестр для подачи документов на регистрацию права собственности. Это можно сделать и в электронном варианте через интернет.

- Подписание ипотечного договора. После получения права собственности и выписки из ЕГРН, идете в банк с этими документами. Подписываете договор.

- Оформление страхования. При подписании договора нужно будет оформить страхование жизни (по желанию) и страхование недвижимости, которая передается в залог банку в качестве обеспечения (обязательно).

- Передача денег продавцу. После всех вышеперечисленных процедур и подписания договора купли-продажи, банк передает деньги наличным или безналичным путем продавцу.

Важно! Участие банка в сделке является гарантом ее безопасности, так как исключен обман как со стороны продавца, так и со стороны покупателя.

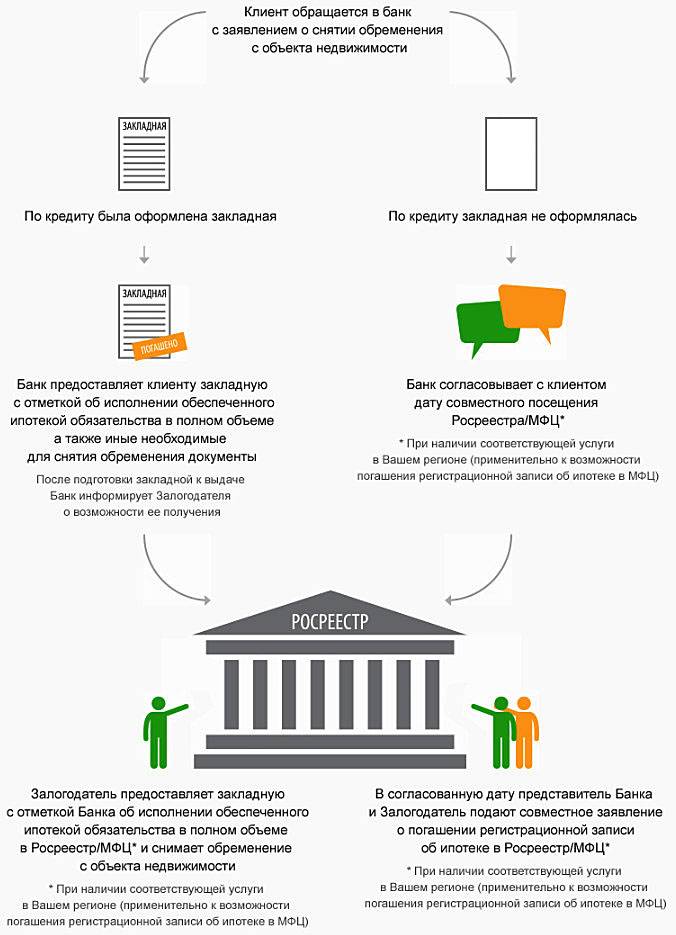

Как получить кредит, если есть ипотека в Сбербанке?

Главное: правовыми нормами не установлен лимит на количество банковских займов. Наличие ипотеки в Сбербанке или другом учреждении, не влияет на законное право гражданина оформить повторную ссуду. Сложности возникают в плане критериев, выставляемых банками клиентам.

Решение о предоставлении займа принимается путем анализа многих показателей, касающихся платежеспособности и добросовестности гражданина. Основными факторами являются:

- финансовое состояние;

- величина ежемесячных долговых выплат;

- наличие кредитной истории и ее оценка;

- собственность, которая может стать залогом в кризисной ситуации;

- поручители и их платежеспособность;

- количество иждивенцев;

- соотношение общей суммы заработка и регулярных обязательных трат;

- дополнительные источники дохода в семье.

На основе первых двух факторов банковский работник определяет показатель долговой нагрузки, рассчитываемый, как отношение ежемесячных долговых обязательств лица к общему доходу. Если он составит более 50%, банк откажет в выдаче ссуды. Третий фактор служит базой для расчета скорингового балла — числовой интерпретации состояния КИ заемщика. Показатель варьируется от 350 до 800.

Вероятность обнаружения информации о просрочках

Существует определенная вероятность того, что банк не сможет получить информацию о проблемах клиента в прошлом. Например, есть некрупные банки, у которых имеется доступ к данным всего от нескольких (бесплатных) сервисов. Такие сервисы вполне могут и не обнаружить такую информацию по разным причинам, эти сведения могли просто «не дойти» до соответствующих организаций (или даже быть уничтожены). Однако если речь идет о крупных банках, то, помимо обращения в бюро кредитных историй, их служба безопасности может использовать для получения информации также «альтернативные» источники.

Кстати, потенциальный заемщик может проверить собственную кредитную историю, причем, также на законных основаниях, отправив запросы от собственного имени.

Что такое допустимая финансовая нагрузка?

Допустимая финансовая нагрузка — соотношение нового долгового обязательства к уровню стабильного ежемесячного дохода после вычета платежей по остальным кредитам. При выдаче ипотеки, банк рассчитывает по формуле: долговая нагрузка заемщика по ипотечному кредиту должна быть не более 40% от уровня ежемесячного дохода.

На примере Ивана разберем, можно ли взять ипотеку, если у заемщика есть потребительский кредит:

- У Ивана имеется задолженность Сбербанку в размере 6000 рублей ежемесячно, и он хочет получить ипотеку. Общий ежемесячный доход Ивана составляет 30000 рублей, его жены — 25000 рублей;

- Нужно вычесть из зарплаты платежи по кредитам, а остаток умножить на 0,4. Так как 40% от ежемесячного дохода Ивана после расчетов составляет 9600 рублей — (30000 — 6000) х 0,4 = 9600.

- Банк не имеет права одобрять ему ежемесячный платеж по ипотеке больше этой суммы;

- Если Иван желает получать от банка деньги большего размера на покупку недвижимости, ему придется привлечь жену в качестве созаемщика. Тогда общий доход вырастет до 55000 рублей. 40% от этой суммы после вычета по старому непогашенному кредиту составит 19600 рублей.

Итак, можно ли взять ипотеку с имеющимся кредитом? Ответ — да, можно. Нужно лишь учесть соотношение ваших доходов к уже имеющимся займам, чтобы точно высчитать максимально возможный платеж по ипотеке.

Можно ли оформить ипотеку, если имеются действующие потребительские кредиты

С точки зрения банковского учреждения, идеальным для них клиентом является заемщик, который:

- обладает высокой официальной заработной платой;

- владеет недвижимым имуществом и транспортным средством;

- должен иметь не испорченную кредитную историю;

- не имеет просроченных и непогашенных кредитов.

Однако большая часть клиентов не всегда соответствует данным пунктам и имеет действующие займы, которые могут быть открыты в разных банках. Поэтому банковские учреждения, дающие заём, предъявляют к подобным личностям повышенные требования, особенно если речь заходит об оформлении кредита и если у них уже есть ипотека. В первую очередь они оценивают регулярный финансовый доход клиента (или совокупный доход семьи) и определяют, сможет ли он без проблем взять на себя дополнительное кредитное обязательство. А уже после этого выносят решение, дадут ли кредит или нет. Существует негласное правило, которое применяется банковскими специалистами при кредитовании и рассмотрении заявки на ипотеку. Согласно ему, кредитная нагрузка на совокупный бюджет семьи не должна быть больше 40-50%. Т.к. только в таком случае заёмщик сможет вовремя выплачивать необходимые суммы, и это не сильно отразится на его качестве жизни. Выполнение этого правила значительно увеличивает шансы клиента на право получения ипотеки, даже если у него имеются открытые задолженности.

Следующее, на что смотрят банки – это наличие положительной кредитной истории, желательно в том учреждении, где клиент рассчитывает оформлять ипотеку.

Если вы уже несколько лет подряд вовремя оплачиваете все долги, то это будет являться дополнительным плюсом, который будет учитываться при вынесении решения, давать вам заем или нет. Однако даже если у клиента были просрочки, которые впоследствии погашались, банк может одобрить кредит и в этом случае.

Дополнительным плюсом является наличие у заёмщика недвижимости или автомобиля, которые он может передать в залог банку при оформлении ипотеки. Таким образом, финансовое учреждение получает дополнительную гарантию в том случае, если у клиента возникнут денежные трудности, и он не сможет вовремя оплачивать ежемесячные взносы. В случае, если у заёмщика имеется возможность предоставлять залог, то банки более охотно дают новые кредиты, даже если у клиента имеются действующие займы, а также при наличии проблемной кредитной истории.

Наличие у заёмщика большого количества потребительских кредитов может негативно сказаться на окончательном решении банка. В этом случае можно попробовать досрочно погасить несколько из них или рефинансировать все займы в один. Таким образом, клиенту хоть и придётся его выплачивать более длительное время, но снизит финансовую нагрузку на бюджет на ближайшие годы. Данный фактор также может стать решающим при оформлении ипотеки.

При выборе банка обращайте внимание на следующие моменты

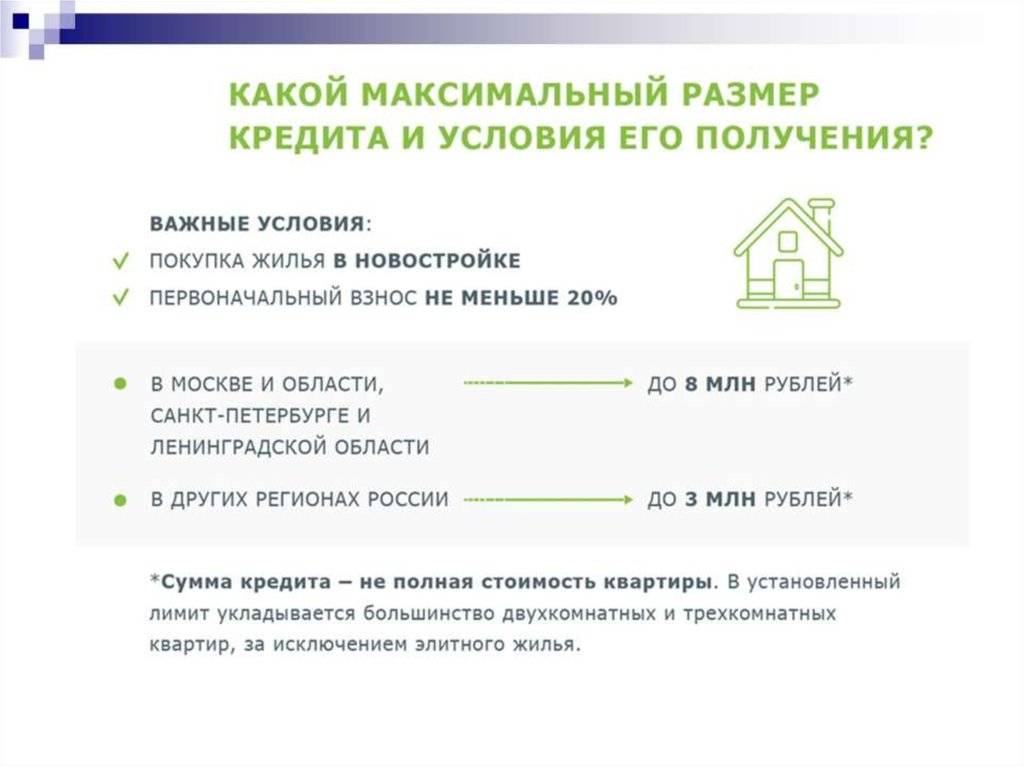

Минимальный первоначальный взнос. Сегодня лишь несколько кредитных организаций предлагают займы на жилье с первым платежом от 10%, остальные готовы выдать ссуду, если потребитель внесет 20-30%. О том, можно ли оформить ипотеку без внесения собственных средств, читайте по этой ссылке. Если вы относитесь в определенным категориям населения, то первый взнос за вас погасит государство. К примеру, такой возможностью может воспользоваться молодая семья, военные, семьи с двумя и более детьми, ученые, судьи и т.д.

Требования к недвижимости. Описание обычно представлено в программе кредита. Например, не каждый банк выдает ссуды на вторичное жилье.

Быстрота оформления. Если вас интересует скорость, то нужно иметь в виду, что это будет компенсировано высокими ставками и большим первым взносом

Как правило, большая скорость рассмотрения заявки возможна в том случае, если заявитель является зарплатным клиентом и требуется минимальный пакет документов.

Величина процентной ставки – самый главный параметр, на который обращают внимание потребители. Не гонитесь за высоким %, так как обычно по таким программам обычно предусмотрены дополнительные платежи

Выбирайте надежные банки со средними процентами.

Сумма и срок кредитования

Важно, чтобы будущий платеж не превышал 50% от дохода. О том, какой заработной платы достаточно для жилищного займа, читайте по этой ссылке.

Страхование

Обычно предлагают несколько видов. Вы должны знать, что обязательным является только страхование недвижимости, а личное – по желанию. При отказе от второго предусмотрены повышенные ставки. О том, как правильно отказаться от страхования, читайте здесь.

Как взять жилищную ссуду?

Граждане с высоким уровнем долговой нагрузки должны быть готовы к тому, что банк предложит им невыгодные условия погашения долга (высокая процентная ставка, небольшой срок возврата ссуды и пр.).

Если у клиента нет возможности снизить ПДН, то ему стоит предоставить дополнительное залоговое имущество или привлечь поручителей. Подберите созаёмщиков, получающих солидную зарплату и имеющих хорошую КИ. Имеет смысл найти вторую работу или заняться покупкой финансовых активов. Дополнительный денежный поток позволит увеличить скоринговый балл и получить одобрение кредитного комитета на оформление ипотеки.

Мне нравится7Не нравится4

Повышаем шансы на получение ипотеки

Заемщик должен своевременно и в указанном размере погашать действующие кредиты. В противном случае он рискует заработать плохую репутацию, попасть в базу клиентов с негативной кредитной историей.

Если есть возможность лучше по-максимуму закрыть действующие кредиты. Или оплатить хотя бы большую часть задолженности. Такое поведение заемщика не вызовет подозрений, и положительно отразится на его кредитной истории.

Не стоит пренебрегать предложениями банка о предоставлении залога в качестве обеспечения по кредиту и привлечении созаемщиков. Последние лица являются поручителями по кредиту. В случае неоплаты основным заемщиком обязательного платежа, обязанность по его внесению переходит к ним.

Одобрят ли ипотеку, если есть другой кредит?

Ответить на этот вопрос однозначно нельзя, так как каждый конкретный случай рассматривается в индивидуальном порядке.

Чтобы минимизировать риски, сотрудники финансовой организации тщательно проверят всю доступную информацию и примут во внимание несколько факторов:

- Качество кредитной истории – должно быть чистым;

- Нагрузку по действующим кредитным обязательствам – чем меньше остаток по непогашенной задолженности, тем больше шансы получить одобрение кредитного менеджера;

- Состав семьи и число иждивенцев;

- Уровень официальных доходов – лучшим способом его подтверждения станет справка 2-НДФЛ или выписка по форме организации-работодателя;

- Наличие дополнительных источников заработка;

- Срок получения ссуды – небольшой (до 3 лет);

- Соотношение ежемесячных выплат по всем существующим кредитам к величине официальной прибыли заемщика. Расчет проходит по схеме: 40% от заработной платы – регулярные выплаты по всем кредитам, 60% — свободные деньги;

- Количество займов – большое количество непогашенных ссуд может привести к отказу. Чтобы избежать подобной ситуации, объедините несколько задолженностей в одну или полностью закройте хотя б несколько из них.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

В большинстве случаев банку не важно, сколько непогашенных займов находится на счету клиента. Главное, чтобы его доход превышал величину всех обязательных взносов не менее, чем в 2 раза, а платежи на счет банка вносились без опозданий

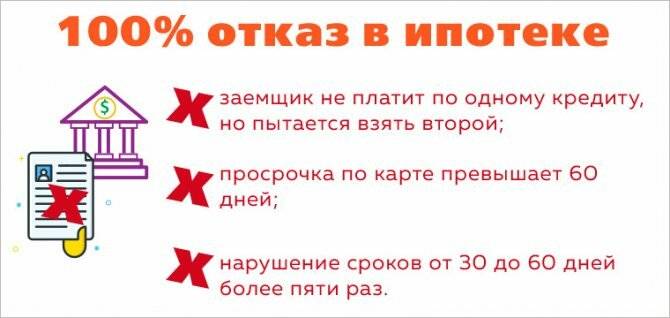

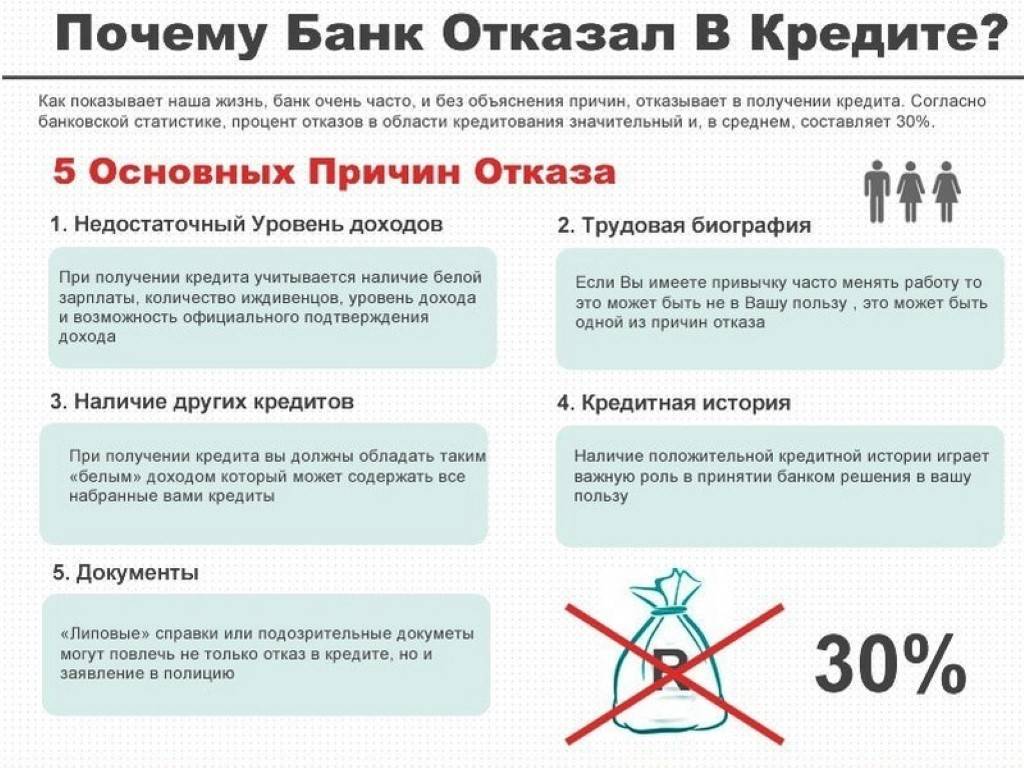

Что касается тех, кому наверняка откажут в оформлении новой ссуды, к ним относятся:

- Заемщики с непосильным кредитным бременем;

- Беременные и декретницы;

- Безработные (в том числе и временные);

- Клиенты с нестабильным заработком.

В последних двух случаях можно попытаться оформить заем без справки о доходах (только по 2 документам).

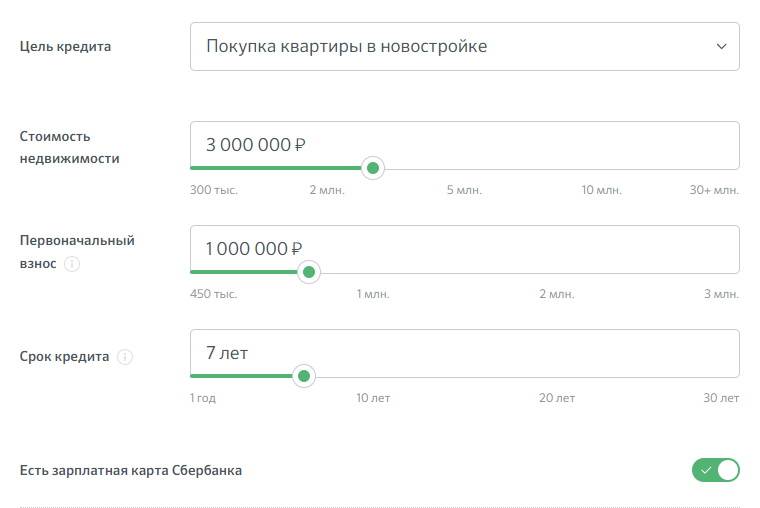

Как подать онлайн-заявку на ипотеку

Вы хотите сэкономить своё время и нервы? Тогда внимательно знакомьтесь с нашей пошаговой инструкцией подачи ипотечной заявки. Мы поделимся самыми важными нюансами её оформления.

Порядок одинаков почти у всех банков. Мы предлагаем рассмотреть его на примере ВТБ. Подать заявку можно как на сайте банка, так и в любом его отделении.

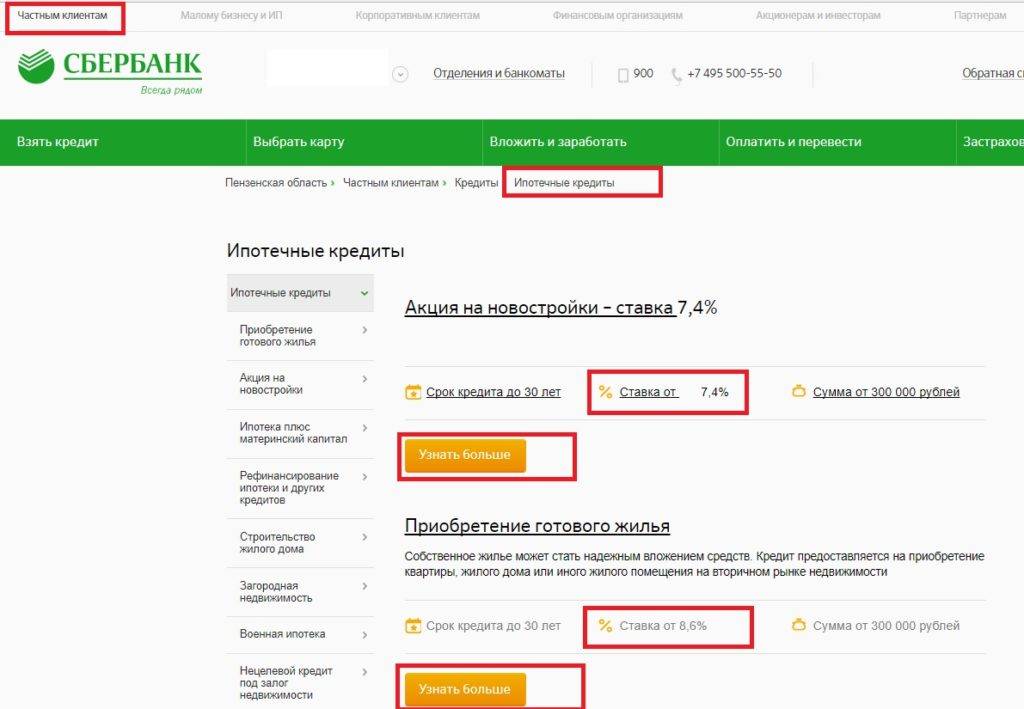

Шаг 1. Переходим на сайт выбранного банка. В нашем случае на сайт ВТБ в раздел “Ипотека”.

Выберите свой город и нужную программу. Например, Казань и “Вторичное жильё”. Перед вами появляется калькулятор для предварительного расчёта.

Шаг 2. Заполните все его поля своими данными. Нажмите внизу “Рассчитать”.

Анализируйте полученные суммы. Если всё устраивает, жмите кнопку “Оформить заявку”.

Заявка содержит разделы:

| Раздел | |

| “Личные данные” |

+ согласие на обработку ваших персональных данных. |

| “Работа” |

|

| “Ваш кредит” |

|

| “Документы” | данные вашего паспорта. |

Заполняйте все свои данные чётко. Помните: любая ошибка станет поводом для отказа.

После получения анкеты-заявления консультант ВТБ перезвонит вам для подтверждения заявки и уточнения информации. Срок рассмотрения составляет 3-7 дней.

По результату поступит СМС на ваш контактный телефон. В случае положительного решения последует звонок от сотрудника банка. Он обговорит с вами дату и время посещения выбранного отделения для оформления ипотечного кредита.

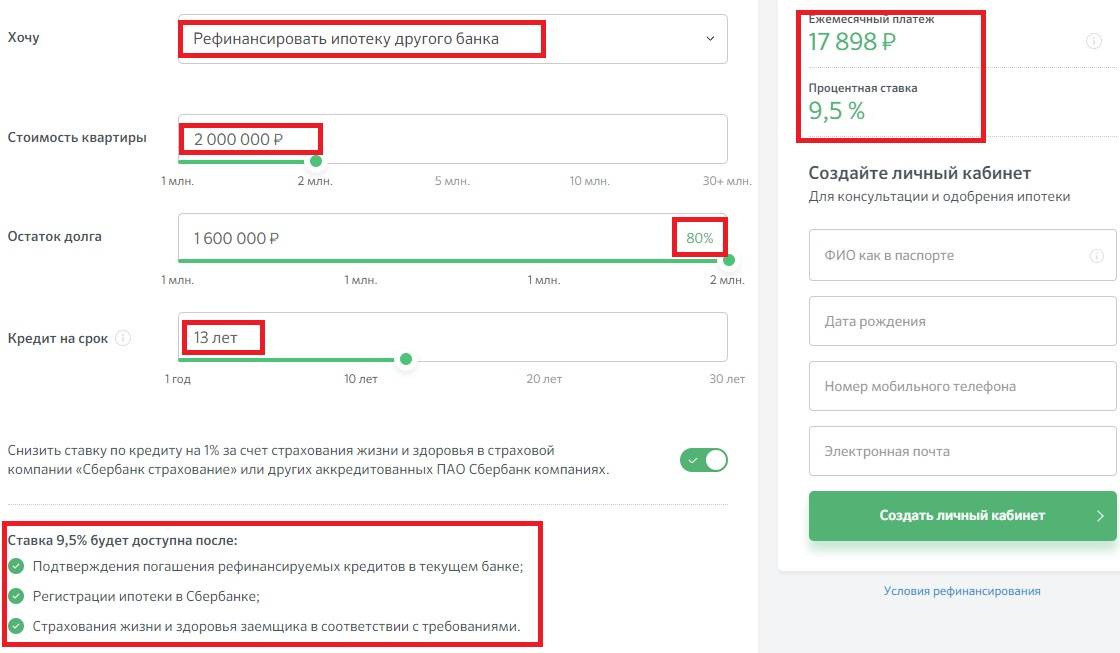

Размер дохода, позволяющий получить ипотеку, имея непогашенный кредит

Помимо проверки КИ, будет сделан анализ платежеспособности потенциального клиента. От этого также зависит, дадут ли ипотеку если есть непогашенные кредиты. Для анализа платежеспособности берутся официальные трудовые доходы заемщика и его семьи. В учет не берутся пособия и пенсии, но в некоторых банках делают исключения, учитывая и их. Суммарный доход должен превышать прожиточный минимум для всех членов семьи. Величина прожиточного минимума в регионах отличается. Он зависит от географического положения.

В Москве для взрослого человека он составляет 17487 р. Если заемщик (не имеющий семьи) хочет взять ипотеку, то его доход в месяц должен превышать прожиточный минимум в два или три раза. Допустим, заемщик получает 60 000 р. в месяц и имеет автомобильный кредит с ежемесячным платежом 7 000 р. Платеж по кредиту и ипотеке совместно не должны превышать 40% (в некоторых банках этот показатель увеличен до 60%) от его заработной платы и быть больше 24 000 р. За вычетом автомобильного кредита, заемщик имеет возможность взять ипотеку на следующих условиях:

- Сумма: 1 600 000 р.

- Срок: 240 месяцев.

- Процентная ставка: 11%.

- Ежемесячный платеж: 16 515 р.

Если бы не было автомобильного кредита, то условия ипотечного займа выглядели бы следующим образом:

- Сумма: 2 300 000р.

- Срок: 240 месяцев.

- Процентная ставка: 11%.

- Ежемесячный платеж: 23 740 р.

Наличие кредита уменьшило сумму ипотеки. Выгоднее сначала досрочно закрыть ссуду и лишь затем обращаться за ипотечным займом. Это позволит взять большую сумму или на меньший срок и значительно уменьшить переплату по ипотеке.

Если кредитов несколько, то банк значительно сократит сумму на покупку жилья или откажет. Для того чтобы этого не произошло, лучше закрыть небольшие потребительские займы. Это в первую очередь выгодно самому клиенту.

Данные о закрытых кредитах передадут в БКИ, на основе этих данных будет улучшен скоринговый результат. Это повысит шанс одобрения заявки на ипотеку.

Дадут или нет ипотеку

Скажем сразу, что ответить однозначно на такой вопрос сложно. Связано это с индивидуальными особенностями самого клиента и внутренней политики банка. Одному гражданину заявку одобрят и выдадут деньги, а другому нет. Но все-таки есть факторы, которые влияют на исход дела.

Факторы, которые влияют на принятие решения о выдаче займа:

- Уровень кредитной истории. Если заемщик по всем информационным базам характеризуется как положительный заемщик, с которым нет проблем, то даже при наличии у него текущего долга заявка будет одобрена. Если же проблемы с кредитом есть или они были в прошлом с другими долгами, то тогда шансы на оформление ипотеки минимальны. Следует запомнить, что ипотека никогда не выдается людям с плохой кредитной историей. Это невозможно;

- Размер остатка по задолженности. Вид займа. В зависимости от того, какой кредит – потребительский или, например, автокредит, будет разное решение по ипотеке. Также влияет остаток задолженности: чем она меньше, тем лучше;

- Размер семейного дохода за месяц. Это, пожалуй, самый важный фактор, который влияет на решение банка: чем больше доход, тем лучше. Если у семьи или у заемщика будет достаточно материальных средств для погашения текущего долга и жилищного займа, то никаких проблем возникнуть не должно.

Как же рассчитывается платежеспособность клиента? Для банка важно, чтобы у каждого клиента уходило не более 50% от общего дохода на оплату кредитных платежей. Если же этот показатель будет превышен, то тогда в ссуде будет отказано в любом случае, даже при соответствии клиента всем остальным параметрам

Но даже этого параметра не достаточно. Должен быть соблюден и другой критерий платежеспособности – после оплаты всех кредитов на каждого члена семьи, в том числе и несовершеннолетнего, должно приходиться не менее 1 прожиточного минимума. Для каждого региона устанавливается свой прожиточный региональный минимум. Если он не установлен, то тогда за основу берется федеральный общегосударственный прожиточный минимум.

Для того, чтобы стало понятно, рассмотрим пример:

Пример. Петренко С.К. вместе со своей женой желают оформить ипотеку, ежемесячный платеж по которой будет составлять 10 000 рублей. В семье имеется несовершеннолетний ребенок в возрасте 3-х лет. Мать уже вышла с декрета и имеет официальную работу, где получает ежемесячно 18 000 рублей. Отец семейства имеет доход в 36 000 рублей. Есть потребительский кредит, платеж по которому составляет 2 000 рублей. Будет ли им одобрена ипотека?

Расчет:

- Определяем общий совокупный доход семьи: 36000+18000=54000 рублей;

- Определяем остаток семейного дохода после оплаты всех кредитов (если будет одобрена ипотека): 54000-10000-2000 = 42000 рублей;

- Рассчитываем размер дохода на каждого члена семьи: 42000/3 = 14000 рублей.

Получаем, что доход семьи позволяет обеспечить достаточность проживания семьи, поскольку на каждого члена семьи приходится сумма, превышающая установленный прожиточный минимум на государственном уровне.

Что на самом деле интересно банку

Итак, если проблемы имели место, лучше о них сообщить, так как в некоторых случаях это не помешает взять кредит. Почему? Поговорим о «расстановке сил» между банком и потенциальным заемщиком:

- Во-первых, банк, все-таки, больше всего интересуют не прошлые проблемы клиента (тем более, с другими банками), а степень его платежеспособности на текущий момент и шансы сохранения платежеспособности в будущем (по крайней мере, до момента погашения займа);

- Во-вторых, кредитные организации находятся в состоянии жесткой конкуренции вообще, и на рынке ипотечных займов в частности. Банк выдает кредиты исключительно по той причине, что это занятие является для него возможностью неплохо заработать на процентах, поэтому банк заинтересован в том, чтобы клиенты не уходили к другим. Тем более – в текущей ситуации, когда спрос на кредиты упал (платежеспособность населения резко снизилась, многие боятся потерять работу или бизнес, который ранее приносил стабильный доход);

- В-третьих, проблемы с выплатами по кредитам, о которых идет речь, могут быть незначительными или эти проблемы были впоследствии устранены. Тем не менее, сам факт наличия этих проблем у клиента дает банку «железное» основания ужесточать условия займа. Банк может повысить процент по кредиту, увеличить первоначальный взнос, потребовать поручительство, дополнительный залог, т.п. – это также дает банку дополнительные выгоды.