Как обезопасить себя от мошенничества

Не светите паспортные данные. Если где-то можно подтвердить личность другими документами, например, водительским удостоверением или СНИЛС, лучше воспользоваться ими.

Ставьте отметку на ксерокопиях. Когда действительно нужно предоставить копию паспорта, ставьте на ней отметку: «Для предоставления туда-то». Понятно, что ее легко убрать в «Фотошопе», но есть шанс, что мошенники не захотят с этим заморачиваться.

Подпишитесь на услуги мониторинга кредитной истории. Некоторые БКИ за небольшую сумму готовы оповещать вас об изменениях в кредитной истории. Такая услуга позволит вам быстро отреагировать, если кто-то попробует оформить на вас кредит, и по горячим следам исправить положение.

iPhones.ru

Главное – без паники. Всё можно исправить.

Денис Сущенко

Пишу про гаджеты, технологии, криптовалюту и о том, как жить жизнь. Винде предпочитаю macOS, iOS предпочитаю Android, Европе – Азию, а офису – удаленку.

Возврат долга по исполнительной надписи нотариуса

Совсем недавно в законодательстве появилась лазейка, которая позволяет получить исполнительный документ на возврат долга, минуя этап обращения в суд. Сущность упрощенного возврата займа у должника заключается в получении исполнительной надписи нотариуса на договоре займа.

Если заимодавец оформил исполнительную надпись, то при задержке выплаты он имеет право обратиться к нотариусу, который без судебного разбирательства сделает исполнительные документы. Имея эти бумаги на руках, вы будете иметь право сразу же обратиться к судебным приставам. Исполнительная надпись позволит сэкономить время и силы, которое вы бы потратили на судебные тяжбы при взыскании долга обычным способом.

Получение задолженности через нотариуса в таком случае будет выглядеть так:

- Перед обращением к нотариусу вам необходимо за 2 недели оповестить должника о том, что вы начинаете разбирательство по поводу имеющейся задолженности. Необходимо сохранить копию отправленного заёмщику документа, а также квитанции, которые подтвердят почтовую пересылку вашего уведомления.

- После этого необходимо пойти к нотариусу и предоставить оригинал вашего договора займа с наличием исполнительной надписи. После проверки всех имеющихся документов нотариус приступает к оформлению исполнительного документа и оповещает об этом должника.

- С исполнительными документами вы можете обратиться к судебным приставам, которые в свою очередь будут обязаны начать исполнительное производство с использованием всех доступных им способов для возврата ваших денег.

Какие документы нужны для кредита в Сбербанке?

У кредитной организации очень много заемных продуктов, условия и требования по которым разительно отличаются, поэтому мы рассмотрим требуемый перечень документов для получения самого популярного кредита банка — потребительского займа без залога.

Обязательные документы, нужные для оформления кредита в Сбербанке:

- Паспорт гражданина РФ с отметкой о регистрации в городе присутствия банка. Если у потенциального заемщика временная регистрация, то в банк придется представить документ из ФМС, подтверждающий наличие такой регистрации.

- Номер ИНН

- Анкета, заполненная потенциальным заемщиком. В анкете могут содержаться вопросы, требующие наличия дополнительных документов, например, нужно будет указать номер СНИЛС или ИНН. Анкета нужна СБ банка, чтобы узнать подробную информацию о клиенте, его паспортные и персональные данные, семейный статус и т.д.

- Документ, подтверждающий трудовою деятельность заемщика. Это может быть сканкопия трудовой книжки, заверенная бухгалтером или директором организации с печатью, датой и подписью уполномоченного лица на каждой странице. Если потенциальный клиент работает по найму, то нужно принести оригинал трудового договора. Эти документы нужны банку, чтобы проверить наличие постоянной работы. А трудовая книжка с отметками о предыдущих местах работы позволит проследить карьерный путь потенциального заемщика. Например, если клиент очень часто менял место работы, то служба безопасности может посчитать его неблагонадежным.

- Один из документов, подтверждающих финансовое состояние заемщика:

- Справка 2НДФЛ с места работы за последние 6 мес.

- Справка о зарплате по форме банка

- Если заемщик получает зарплату на карту, эмитированную Сбербанком, то документы о финансовом состоянии предоставлять не нужно.

Справки, подтверждающие доход, нужны банку для того, чтобы рассчитать максимальную сумму займа, доступную клиенту с учетом ежемесячных расходов на обеспечение кредита. Такая справка наряду со сканкопией трудовой книжки подтверждает наличие постоянного места работы.

Здесь нужно учитывать и тот факт, что клиент может привлечь созаемщика или поручителя, чтобы при расчете максимальной суммы учитывался совокупный доход. В этом случае созаемщику придется предоставить такой же перечень обязательных документов, нужных для кредита в Сбербанке.

В качестве допдокументов, косвенно указывающих на хорошее материальное положение клиента, можно предоставить свидетельство о наличии в собственности недвижимости, транспортного средства. В этот список можно внести и загранпаспорт с отметками о выезде за границу в течение последнего года.

Они не являются обязательными, но их предоставление может увеличить сумму займа или снизить процентную ставку до минимума.

Подайте заявление в полицию

Получив в БКИ отчет о кредитной истории и убедившись, что на вас действительно оформлена дюжина кредитов, соберитесь с духом и отправляйтесь в полицию подавать заявление.

Принимать его не захотят, т.к. убытка и состава преступления нет, да и вообще «это не дело полиции». Поэтому требуйте и стойте на своем до конца.

Делается это не для того, чтобы поймали мошенников. Искать их, наверное, никто не станет. Задача — получить талон-уведомление о том, что ваше заявление принято.

Этот документ будет свидетельствовать перед МФО, что вы реально собираетесь довести дело до конца и правда ничего не брали.

Как получить микрозайм.

На сегодняшний день ни один человек не испытывает недостаток рекламы. Столбы, остановки, почтовые ящики и даже странички сайтов в сети интернет просто пестрят предложениями и побуждают человека обратиться за деньгами до зарплаты именно к ним. Рекламодатели уверяют, что только у них самые выгодные условия предоставления микрозаймов. Так как же сделать правильный выбор?

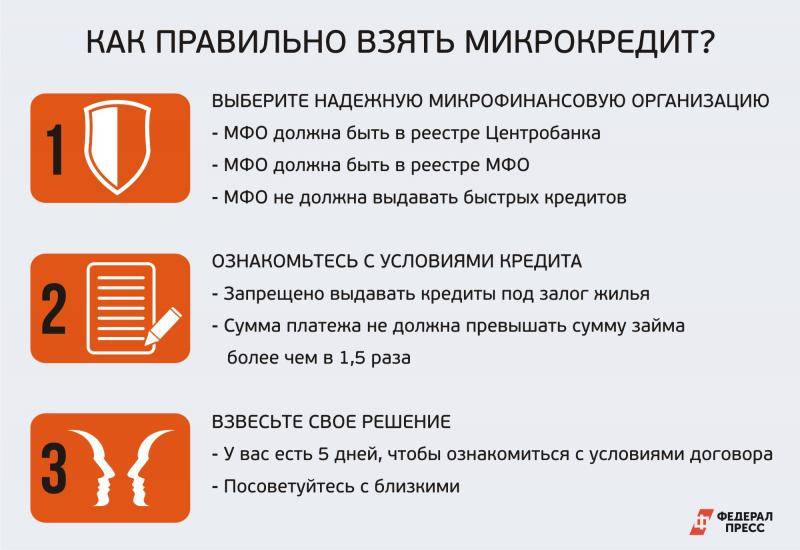

Если все-таки возникла необходимость в получении микрозайма, то нелишним будет знать, то, что обращаться нужно только в специализированные организации или в банки. Самыми проверенными МФО на российском рынке являются: Домашние деньги, Мигкредит, Viva деньги и т.д. Обратившись в такую организацию, клиенту будет предложено заполнить соответствующую анкету, в которой нужно указать:

- Ф.И.О, дату рождения, возраст;

- Место регистрации;

- Место жительства;

- Место работы;

- Средний месячный доход;

- Контактные данные и т.д.

Каждая микрокредитная организация выдает денежные средства согласно своим условиям. Не остается без внимания и возраст клиента. Например, одни не выдают деньги пенсионерам, а другие напротив относятся к ним более лояльно. Поэтому перед заполнением анкеты необходимо задать как можно больше вопросов, чтобы исключить неприятные моменты в последующем.

После того, как анкетные данные будут внесены в клиентскую базу, понадобиться небольшое количество времени, для того, чтобы было принято решение о возможности выдачи займа. Многие МФО в своей практике просят от клиента второй документ. Им может быть как действующий загранпаспорт, так и права водителя и даже СНИСЛ. Наличие таких документов позволяет кредитору лучше понять платежеспособность заемщика.

Личное присутствие в офисе микрокредитной организации – это далеко не единственный способ получения займа. Все большую популярность приобретают так называемые онлайн займы. Все что нужно активному пользователю сети интернет – это зайти на нужный сайт, заполнить соответствующие поля, и приложить сканы необходимых документов. И в случае положительного решения деньги могут поступить на карту моментально.

Онлайн займы получили свое признание по ряду причин:

- Можно получить деньги не только не выходя из дома, а даже в прямом смысле не вставая с дивана;

- Отсутствие очередей;

- Удобство и простата получения услуги.

Кроме того вносить деньги по кредитному договору также можно несколькими способами:

- Обратиться непосредственно в ту организацию, где микрозайм был получен;

- Произвести оплату через интернет. На сайтах МФО клиентам предоставляется такая возможность. При наличии денежных средств на банковской карте, можно произвести оплату, находясь в любой точке земного шара;

- Через систему WebMany, или Kivi кошелек. На таких кошельках обычно размещают электронные деньги, которыми без труда можно оплатить разные услуги, покупки и даже купить АВИА или ЖД билеты.

- Еще один не менее удобный способ внесения денег по микрозайму – это оплата с помощью телефона. Если баланс номера телефона позволяет заемщику осуществить платеж, то он может списать их в счет погашения долга.

Все онлайн платежи проводятся в безопасном режиме, однако не стоит забывать о мерах предосторожности. Тем более что количество мошенников неуклонно растет

Самый лучший способ для осуществления платежей с карты банка – это пользование специальными виртуальными картами, которые выпускаются именно для таких целей.

Условия предоставления займа через Интернет

Вы решились обратиться в одну из микрофинансовых компаний? Тогда приготовьтесь заполнить заявку и при необходимости отправить скан документа, удостоверяющего вашу личность.

Если вы не имеете официального трудоустройства, являетесь пенсионером или имеете плохую кредитную историю, то все равно можете рассчитывать на получение займа.

Возрастные рамки заемщика определяются кредитором индивидуально. Однако в большинстве случаев средства предоставляются клиентам в возрасте от 18-ти до 70-ти лет. Будущий заемщик должен быть гражданином РФ.

Величина процентной ставки зависит от особенностей программы кредитования. Чаще всего этот показатель варьируется в пределах 1,5-3% в день.

На какую сумму можно рассчитывать?

При первом обращении микрофинансовые компании несколько ограничивают максимальный кредитный лимит своим заемщикам. В большинстве случаев вы не сможете получить более 8 000-10 000 рублей. Реже эта цифра может быть увеличена до 15 000 рублей.

Повторное обращение в МКО даёт вам дополнительные бонусы. Помимо снижения процентной ставки, вы также можете рассчитывать на увеличение размера займа.

Чаще всего он не превышает 30 000-50 000 рублей, однако в отдельных случаях можно получить куда более существенные суммы — 100 или даже 200 тысяч рублей.

Как происходит процесс оформления займа на практике — 5 простых шагов

Простая пошаговая инструкция поможет вам получить микрозайм всего за несколько минут. Перед тем, как решиться на такой шаг, трезво оцените свои финансовые возможности и определите целесообразность своих действий.

Шаг 1. Выбираем микрофинансовую компанию

Поиск подходящих микрофинансовых компаний может отнять много времени. Рынок микрокредитования изобилует большим количеством предложений, поэтому сделать итоговый выбор будет весьма проблематично.

Далее в статье мы более подробно рассмотрим наиболее выгодные условия сотрудничества, которые предлагают различные микрофинансовые компании.

При выборе внимательно изучайте предлагаемые условия. Если они очень сильно отличаются от предложений других компаний, то это должно вас насторожить. Возможно, что ваш будущий кредитодатель — мошенник.

Шаг 2. Оформляем заявку на микрозайм

Определившись с выбором компании, следует детально изучить кредитную линейку МКО. Из существующего списка вы выбираете самые выгодные условия сотрудничества и заполняете заявку на получение микрозайма.

В теле анкеты вы должны указать информацию о себе, размер желаемого займа и способ получения средств. Если это электронный кошелек или карта банка, то необходимо указать номер вашего личного счета.

Шаг 3. Подтверждаем свои намерения

Компании по предоставлению микрозайма практикуют различные способы подтверждения. В одном случае вы должны будете просто отправить уникальный код, который придет на ваш телефон, а в другом — с вами свяжется представитель МКО в телефонном режиме.

При этом следует отметить, что если вы отправляете уникальный SMS-код, то принимаете все условия сотрудничества, выдвигаемые кредитодателем.

Шаг 4. Забираем деньги

Если кредитор одобрил вашу кандидатуру, то в личном кабинете на сайте компании вы сможете отыскать файл с графиком платежей и размерами процентных ставок.

Деньги на карту или электронный кошелек будут перечислены в течение 20 минут после одобрения вашей заявки. Более детально тема микрозаймы онлайн рассмотрена в другой нашей статье.

Шаг 5. Погашаем задолженность

Закрытие кредитного счета может осуществляться при использовании банковской карты, электронного кошелька, посредством банковского перевода или при личном посещении отделения микрофинансовой компании.

Постарайтесь вернуть все деньги как можно быстрее, так как увеличение срока погашения приводит к существенной переплате.

Способы получения кредита в Займер

Чтобы получить кредит займер существует несколько способов:

- Карта Вашего банка. Необходимо зарегистрировать карту на сайте займер, все данные карты должны соответствовать паспорту заемщика. Когда займер займ онлайн на карту будет одобрен, перевод денег произойдет почти сразу же.

- Счет банка. Чтобы деньги были перечислены правильно Вам необходимо внимательно внести в соответствующие формы все реквизиты Вашего банка. Скорость перевода денег зависит от параметров работы Вашего банка.

- QIWI кошелек. Укажите персональный номер Вашего кошелька и ожидайте поступления денег на протяжении около получаса.

- Система Золотая Корона. Сервис международного перечисления денег позволяющий получить деньги наличными по паспорту получателя в удобном для вас пункте системы, даже за пределами России. Срок поступления займер займ денег – около 3 часов.

- Contact. Система перевода денег, позволяющая получить наличные в любом из пунктов системы в течении 3 часов по паспортным данным клиента.

Досудебное решение

Во всех случаях образования задолженности банки и заемщики должны попробовать самостоятельно урегулировать возникшую проблемную ситуацию. Банки тянут до последнего, чтобы не обращаться в суд, так как все это время они начисляют на долг проценты. После подачи иска в суд долг перестает расти. Поэтому чем раньше будет рассматриваться дело судом, тем лучше для должника.

В досудебном порядке заемщику выгодно решить вопрос путем рефинансирования долга или путем его реструктуризации:

- Рефинансировать вашу задолженность может любая другая кредитная организация, но и здесь вы должны понимать свои риски. Ежемесячный платеж должен быть таким, чтобы вы могли платить его на протяжении всего срока.

- Реструктуризация подразумевает изменений условий по вашему действующему займу. То есть фактически вам увеличат срок займа, за счет чего уменьшат ежемесячные платежи.

Некоторые банки могут предоставить кредитные каникулы, если это целесообразно в данном случае. Условием таких каникул могут быть незначительные выплаты, либо повышение ежемесячного платежа на определенную сумму, которая компенсируют пропуск платежей в течение нескольких месяцев.

Если ваш близкий не гасит кредиты, как это отразится на вас?

Если ваш родственник прекратил взаимодействовать с кредиторами и пытаться погашать задолженности, что же делать в таком случае вам? Больше всего такие проблемы касаются тех, кто находится ближе всех к должнику, то есть, с кем он прописан в одной квартире – ведь искать начинают там, где зарегистрирован неплательщик.

Справка! Коллекторские организации без любого чувства угрызения совести требуют денежные средства от родственников, друзей и членов семьи – названивают им по номерам телефонов, которые были указаны при заключении кредитного соглашения; изучают всевозможные данные о тех, с кем должник коммуницирует; наносят визиты по месту проживания и угрожают.

Судебные приставы приходят по адресу, который был упомянут в заявлении на оформление кредита и накладывают арест на всё имеющееся там имущество. Бывало и такое, что должник по указанному в договоре адресу временно не проживал, потому имущество страдало только родственников, которые были не при чем. Разрешено ли такое действие законодательством?

Что делать, если на вас повесили микрокредит

О кредитах обычно узнают от сотрудников отдела по взысканию задолженностей МФО. Или от коллекторов, если МФО продала долг или просто пользуется их услугами.

Все начинается с простого и не всегда вежливого звонка. Здесь многие потерпевшие идут на конфликт — начинают грубить, угрожать. Кто-то отвечает: «Никакого кредита я не брал, это ваши проблемы». И заносит телефон в черный список.

Не надо так! Оформленный на вас кредит — это ваша проблема, а не МФО, коллекторов или еще кого-нибудь. Игнорировать ее нельзя и решать придется именно вам.

Иначе испортите свою кредитную историю, угробите кредитный рейтинг, попадете в черный список банков и уже никогда не сможете купить iPhone в кредит.

И это только цветочки — могут даже обчистить ваш банковский счет, если дело дойдет до ФССП. Об угрозах со стороны коллекторов даже не говорим, это само собой.

ТОП-5 компаний по предоставлению займа на выгодных условиях

Если компания достаточно давно представлена на рынке, то это говорит о её финансовой стабильности и высокой конкурентоспособности. Ниже представлены наиболее популярные организации по предоставлению услуг микрокредитования.

1) MoneyMan

MoneyMan стала первой в России микрофинансовой компанией, работающей исключительно в онлайн-формате. Каждый день тысячи пользователей решают с помощью «МаниМэн» свои финансовые проблемы. Для этого не нужно собирать дополнительные документы (хватит одного паспорта), стоять в очередях, долго ждать ответа. Решение о выдаче кредита принимаются за несколько минут.

Суммы — до 70 000 руб. Первый займ для нового пользователя — 10 000. Если погасить задолженность вовремя, становятся доступны более солидные суммы. Ставка — 1,85% в день. Сроки — от 5 дней до 18 недель.

Я лично пользовался услугами этой компании, когда карта была недоступна, а наличности под рукой не было. Подтверждаю, что кредит выдали за 15 минут и не запросили никаких документов, кроме паспорта.

2) Lime-Zaim

Lime-Zaim занимает одно из ведущих мест на микрофинансовом рынке России. Здесь выдают быстрые займы без поручителей, документов с подтверждением доходов и долгих проверок кредитной истории. Ваш кредитный статус практически не влияет на принятие решения. Процедура выдачи займа в «Лайм-Займ» полностью автоматизирована, что исключает ошибки и задержки.

Для получения кредита создайте личный кабинет, заполните анкету, зарегистрируйте именную банковскую карту, укажите сведения о себе, выберите срок и сумму кредита и получите мгновенный перевод. Сумма первого займа — 9000 рублей, ставка 2,16% в день. Активным пользователям — дают больше денег и выставляют ставку от 0,8 до 1,9%.

3) Kredito24

Kredito24 — мгновенные займы на карту до 30 000 рублей на срок до 30 дней. Первый займ новым клиентам — 9 000 рублей. Чтобы получить больше, нужно своевременного погасить первый кредит.

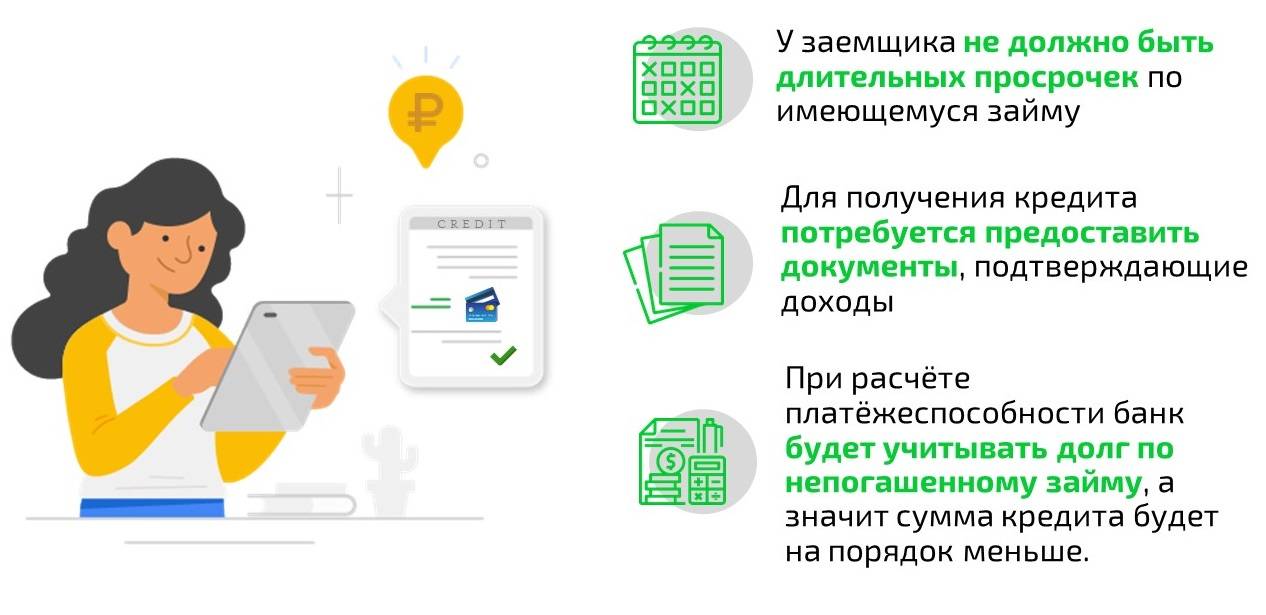

Возрастной ценз для заемщиков установлен в промежутке от 18-ти до 80-ти лет. Одно из условий предоставления займа от Kredito24 — отсутствие открытых кредитов в других организациях. Но при этом плохая кредитная история — не повод для отказа в предоставлении займа.

Алгоритм действий следующий: оформляете заявку на сайте, пару минут ждёте решения, получаете перевод на банковскую карту. От вас требуется только скан паспорта и телефон для получения смс-кода. Досрочное погашение кредита не возбраняется.

4) Вивус

Vivus —мгновенные кредиты на карту, электронные кошельки и счёт в банке. Доступны суммы от 1 до 15 тыс. руб. Первый займ для нового пользователя — 4000. Регистрация в системе не занимает больше 5 минут.

Ещё меньше времени занимает ожидание ответа от компании. Действуют акции для активных пользователей. В частности на момент написания статьи работает такое предложение: при возврате денег точно в срок кредит обходится на 20% дешевле.

5) Займер

Займер —роботизированная система онлайн займов. Кредиты предоставляются пользователям в автоматическом режиме, что значительно сокращает время оформления заявки и ожидания решения. Зарегистрированные пользователи тратят на получение займа с переводом на Киви-кошелёк или карту не более 4 минут.

Робот не принимает решения на основе проверки кредитной истории — более того, после успешного погашения кредита он автоматически улучшает её. Базовая ставка на «Займере» — 2,17%. Доступные суммы — до 30 000 рублей. Система работает в круглосуточном режиме, без выходных, праздников и перерывов.

В таблице представлены сравнительные данные по кредитным продуктам от разных МФО:

Что делать при отказе

В некоторых случаях «Главпотребкредит» отказывает в выдаче займов. Самые частые причины:

- В анкете указаны данные, не соответствующие действительности.

- В других микрофинансовых организациях есть просроченные задолженности.

- В компании «Главпотребкредит» есть непогашенный займ.

Чтобы получить деньги, необходимо устранить перечисленные причины, в этом случае деньги могут быть выданы при повторном обращении в компанию.

Мне отказывали в выдаче кредита все банки, потому что в прошлом имелись просроченные задолженности. Сейчас они погашены, но КИ все равно испорчена. Не верила, что бывают микрозаймы без отказа, но «Главпотребкредит» выдал запрошенную сумму, несмотря на КИ

Искала, где можно взять большую сумму под приемлемый процент. Отказывали даже МФО из-за высокой кредитной нагрузки. Деньги мне нужны были как раз для того, чтобы все долги объединить в один. Это удалось только благодаря «Главпотребкредиту»

В ситуации, когда срочно нужны были деньги и совсем не было времени на сбор документов для банков, выручила только эта организация

Удивил низкий процент по займу, с учетом того, что это микрофинансовая организация. К тому же суммы выдают большие, не требуя дополнительных документов. В наше непростое время это хорошее подспорье и возможность не просто дотянуть до зарплаты, но и побаловать близких покупками

Ответы на вопросы

Могу ли я подать заявку на микрокредит в сумме меньше, чем 30 тысяч?

Нет, минимальная сумма микрозайма в нашей компании – 30 тыс. руб., максимальная – 100 тыс. руб.

Могу ли я рассчитывать на одобрение заявки при плохой кредитной истории?

Каждую заявку система рассматривает индивидуально, учитывая совокупность факторов. Если отсутствуют действующие просрочки, можно получить одобрение.

Обязательно ли устанавливать мобильное приложение?

Да, это одно из обязательных условий получения займа без отказа в нашей компании.

Что такое привязка карты, зачем она нужна?

Компания выдает займы только на именную карту. Чтобы убедиться в том, что карта принадлежит заемщику, осуществляется ее привязка – списывается 1 рубль, который затем возвращается на банковский счет.

Что делать, если нет возможности вернуть долг?

Существует два основных механизма оптимизации финансовой нагрузки должника МФО.

1. Реструктуризация долга.

Реструктуризация представляет собой соглашение между кредитором и заемщиком, по которому вносятся изменения в условия договора займа. Для этого заемщику следует обратиться в МФО с письменным заявлением. В нем должны быть подробно изложены причины невозможности возврата кредита на существующих условиях. В зависимости от обстоятельств МФО может дать согласие на реструктуризацию или отказать в ней.

Чаще кредитор идет навстречу тем заемщикам, которые хотят снизить размер ежемесячного платежа за счет увеличения срока кредитования. Такая сделка выгодна для МФО: клиент получит возможность выплачивать каждый месяц меньшие суммы, но переплата по кредиту значительно вырастет за счет увеличения срока.

2. Рефинансирование задолженности.

Под рефинансированием понимается перекредитование – получение нового займа на более выгодных условиях для полного или частичного погашения предыдущего.

Схема перекредитования через другой банк или МФО выглядит следующим образом. Заемщик оформляет кредит в банке, который погашает существующую задолженность перед МФО. Если новый заем превышает долг, то оставшаяся его часть используется по усмотрению заемщика.

Рефинансирование избавит должника от назойливых коллекторов и поможет снизить процентную ставку по задолженности. Но при условии, если заемщик перекредитуется не через другую микрофинансовую организацию, а через крупный надежный банк.

Часто сами МФО предлагают своим клиентам рефинансировать долг на льготных условиях. Категорически не рекомендуется это делать через микрофинансовую организацию, в которой взят первоначальный заем. Обычно вместо льготных условий заемщики получают лишь увеличение размера задолженности. Происходит это так.

Человека убеждают досрочно закрыть долг по первому договору. Для этого просят подписать второй договор займа и обещают более выгодные условия. Но фактически МФО включает в сумму основного долга по второму договору проценты по первому займу, и на эту сумму, значительно увеличенную, снова начисляют проценты. Сумма займа по второму договору так и остается на бумаге: вместо денег заемщик получает вдвое увеличенный долг. Такие цепочки могут включать от трех до пяти перезаключенных договоров. Цель таких манипуляций – увеличение задолженности обманным путем.

Если кредитор сам подал в суд

Когда МФО самостоятельно начинает судебный процесс, должнику рекомендуется не игнорировать его. Решение будет вынесено в любом случае, но, явившись в заседание, заёмщик получает возможность уменьшить свою финансовую нагрузку.

Перед судом нужно оценить требование кредитора. Если оно завышено, нужно подготовить возражение. Своё мнение можно выразить и устно, но, как показывает практика, использование письменного возражения более эффективно.

Если МФО добилось выдачи судебного приказа, его можно отменить в десятидневный срок с момента вынесения. После этого организация получает возможность обратиться вновь, но уже в рамках искового производства.

Информация о сервисе Займер

Сервис Займер на сегодняшний день первый в России роботизированный сервис, который не требует постоянного присутствия онлайн-оператора или персонала. Клиентом может быть самостоятельно оформлена займер заявка в режиме 24/7.

Интересной особенностью сервиса является возможность улучшения своей кредитной истории. При этом взять займер на карту может даже клиент, имеющий не самую хорошую репутацию. Получить микрозайм на нашем сервисе есть шанс у каждого заемщика.

Можно воспользоваться этой услугой, взять онлайн займер на карту и при этом улучшить свою кредитную историю, для этого вам нужно выполнить несколько шагов:

- 1 займ (улучшение) на сумму минимум 2000рублей, на срок от 7дней;

- 2 займ на сумму плюс минимум 1000 рублей к 1 займу, на срок от 7 дней;

- 3 займ на сумму плюс минимум 1000 рублей ко 2 займу, на срок от 7 дней;

- 4 займ (доверие) сумма до 15000 рублей на срок от 1 дня.

Эта схема позволит клиенту улучшить плохую кредитную репутацию, потому что мфк займер сообщит в самые крупные Бюро Кредитных Историй об успешном погашении долга.

Хорошая кредитная репутация позволит Вам без проблем оформить кредитный займер на более крупные суммы (до 100 000рублей) и на более продолжительный срок (12 месяцев).

Как не попасть на удочку микрофинансовой организации

Работая в рамках закона, МФО обожают уловки, которые иногда приводят невнимательных людей к большим неприятностям.

- Самое распространенное жульничество связано со временем. Конторы обещают микрозайм за 5-20 минут, на деле одобрение заявки растягивается на 1-3 дня. Средства также не зачисляются мгновенно, а поступают в течение 1-3 рабочих дней. В итоге получение денег растягивается на неделю. В то же время проценты считают с первого дня.

- На втором месте спекуляции на процентной ставке. На главной странице компании кредитное предложение выглядит выгодным, на деле – ставка в 2 раза выше заявленной. Также проблематичным оказывается погашение раньше срока (при досрочном внесении платежа проценты все равно взимаются за полный срок кредитования).

- Предоставляя удобные условия получения финансовых средств (онлайн, на Kiwi Кошелек, на карту Сбербанка) организация делает неудобными способы погашения срочного займа. В итоге клиент сталкивается с тем, что внести деньги сложнее, чем их получить. Это выгодно организации, ведь любая просрочка обрастает штрафами. Кроме того, период погашения разбивают на части (раз в неделю, раз в две недели), предупредить об этом также иногда «забывают».

- Почти все учреждения успокаивают клиента тем, что если он не успевает погасить кредит, у него будет право пролонгации договора. При этом забывают предупредить, что за продление срока возврата берут комиссию – иногда больше, чем процент за кредит.

Что делать, если заемщик попал в разряд должников

МФО делают упор на том, что получить деньги просто, но «забывают» рассказать в деталях, какого графика следует придерживаться, чтобы не попасть под санкции, и какие штрафы применяют к должникам. Юристы рекомендуют внимательно читать договор (в том числе при кредитовании онлайн), проверять фактическую процентную ставку, интересоваться условиями досрочной оплаты.

Пени и штрафы

Условия выплат после нарушения срока – жесткие. Даже просрочка на 1 час приведет к штрафным санкциям и изменению процентной ставки в большую сторону. Штраф начисляется единоразово в размере 10-30%; пеня составит минимум 0,8% за каждый просроченный день.

Пример. Допустим, клиент не выплатил вовремя 5000 р. К ним прибавляют штрафные 30% или 1500 р. Первый просроченный день обойдется в 52 рубля – затем эта сумма будет расти:

| День | Долг | Пеня (0,8%) | Общая сумма |

|---|---|---|---|

| 1-й | 6500 | 52 | 6552 |

| 2-й | 6552 | 52.4 | 6604.4 |

| 5-й | 6710.5 | 53.7 | 6764.2 |

| 10-й | 6983.3 | 55.8 | 7039.1 |

| 30-й | 8189.7 | 65.5 | 8255.2 |

| 180-й | 27061.3 | 216.5 | 27277.8 |

Таким образом, при означенных условиях через 6 месяцев вместо 5000 легко образуется долг в 27 000 – 30000 рублей.

Есть организации, которые начисляют новый штраф каждую неделю, и долг растет еще быстрее.В сознании заемщика штрафные санкции несправедливы, и он отказывается платить совсем. При отказе от оплаты с должником начинает работу отдел по взысканию задолженности. Иногда неплательщика передают коллекторской службе, которая заставляет платить своими методами.

Как и любое кредитное учреждение, МФО заинтересованы в возврате денег (с процентами), а не в судебном разбирательстве. Поэтому на должника оказывается давление с целью заставить его выплатить долг. Но злостному должнику как раз выгоднее прийти в суд, поскольку велика вероятность того, что судебный орган умерит аппетиты и снимет часть начисленных процентов. Но платить придется все равно.

Что делать, если платить нечем и кредит просрочен

Юристы советуют написать заявление о том, что изменились обстоятельства, и вернуть деньги нет возможности (хороший ход – приложить к заявлению справку о болезни, о потере работы или другой документ, подтверждающий временную неплатежеспособность). Возможно, организация пойдет на изменение условий и снизит долг до приемлемого уровня. Сотрудники более охотно идут на контакт, если видят, что плательщик знает свои права и требования закона. В таком случае есть шанс договориться полюбовно.

Заключение

Делать вывод, что вам никогда не дадут кредита, только по одной отклоненной заявке, рано. Для начала попробуйте оформить запрос сразу в несколько кредитных учреждений. Только после отказа во всех банках можно искать причины. Некоторые шаги, например, анализ своей кредитной истории, можно предпринять еще до первого похода в кредитную организацию. Это разумно, потому что любые заявки и отказы по ним тоже фиксируются в БКИ, что может потом сказаться на рейтинге клиента.

2020 год – уникальный год из-за падения мировой экономики на фоне эпидемии и торговых войн. Оцените свои финансовые возможности, перспективы сохранения рабочего места и заработка на нем прежде, чем примете решение о кредите. Ставки по ним сильно расти не будут в ближайшей перспективе, но велики другие риски.

Заключение

Мы рассмотрели с вами механизм оформления микрозайма в различных микрофинансовых компаниях. Также в этой статьей были рассмотрены основных ошибки, которые допускает заемщик при сотрудничестве с МКО.

В заключении хотелось бы отметить, что оформление микрозайма — это достаточно простая процедура, которая отнимет не более 10-ти минут вашего времени.

В подтверждении этого вы можете ознакомиться с видео, представленным ниже.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта “ХитёрБобёр.ru” (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа “Машук-2011”.

Заключение

Микрозаймы привлекают многих людей легким способом их получения, так как многие микрокредитные организации требуют только наличие паспорта и совершенно не проверяют кредитную историю. Однако на этом преимущества данного вида кредитования заканчиваются. Если вы попали в сложную финансовую ситуацию и не можете больше платить кредит, срочно действуйте:

- Продайте все имущество, без которого вы можете обходиться в ближайшее время и максимально уменьшите сумму основного долга.

- Постарайтесь получить потребительский кредит в обычном банке, даже если его условия будут крайне невыгодными, они в любом случае будут лучше, чем процент в микрокредитной организации. Перекройте полученными средствами кредит и выплачивайте его банку. Постарайтесь сделать так, чтобы ежемесячный платеж для вас оказался максимально комфортным.

- Сообщите вашей кредитной организации о возникших трудностях. Попросите их в письменном виде пойти вам на встречу и изменить условия кредитования на те, при которых вы смогли бы ежемесячно выплачивать кредит.

Помните, что безвыходных ситуаций не бывает. И если ваш долг стал чрезмерно большим, подавайте на процедуру банкротства. В некоторых случаях это бывает намного выгоднее, чем всю жизнь работать на образовавшиеся проценты от просрочки.