Каким должен быть предмет залога?

Требования к залогу у каждой финансово-кредитной организации свои: кто-то принимает в качестве залога квартиры, кто-то рассматривает дома, таунхаусы, даже гаражи и комнаты в общежитии. Мы будем говорить о жилых домах. Стандартные требования банков к ним выглядят так:

- по документам строение пригодно для проживания;

- строительство должно быть завершено (незавершенное подойдет при наличии коммуникативных сетей и проекта);

- этажность — не более трех;

- наличие постоянного водо- и электроснабжения, отопительной системы, канализации.

Дома из кирпича, газобетона не имеют ограничений по возрасту. Что касается деревянных строений, подойдут только те, которые не старше 1985 года. Иногда эта граница поднимается до 2000 года.

Важно и расположение дома. Населенный пункт, где он находится, должен иметь в составе как минимум еще три других жилых строения

Обязательно наличие возможности добраться до этого места в любой сезон. Более подробные требования банки обычно выкладывают на своих сайтах. Вы также можете обратиться в банковское отделение и попросить менеджера распечатать список.

Кредиты под залог земельного участка в Москве

Сегодня во многих банках Москвы можно оформить кредит под залог участка земли. Банки Москвы охотно принимают землю в роли обеспечения, ведь это гарантия возврата долга. Такая программа выгодна не только кредитору, но и заемщику, который получает крупную сумму в долг под низкий процент.

Кредит под залог земли в Москве

Ознакомиться с условиями кредита под залог земли в Москве можно на нашем сайте, выбрав соответствующую программу и нажав на кнопку «Подробнее». Также эта информация есть на официальной странице банка и в мобильном приложении.Размер суммы под залог участка земли в Москве имеет минимальный и максимальный порог. Банки Москвы назначают кредитный лимит индивидуально для каждого клиента. Он зависит от оценочной стоимости недвижимости и составляет:

- до 75% при оформлении ипотеки;

- до 60% при получении нецелевого займа.

Для того чтобы узнать стоимость земельного участка в Москве, его нужно оценить. Клиент может это сделать своими силами и предоставить в банк отчет. Но есть и альтернативные варианты: банк вправе провести самостоятельную оценку или определить договорную цену участка.Кроме оценочной стоимости залога, на сумму займа влияют уровень дохода клиента и размер первоначального взноса.

Кредит под залог дома с участком в Москве

Следует понимать, что не каждая недвижимость – будь то земля, дача или дом с участком, заинтересует кредитора.Банки Москвы в качестве залога принимают участки земли:

- Больше 6 соток.

- Без обременений в виде ареста, дарения или сдачи в аренду.

- Подходящий для возведения дачи, коттеджа или ведения подсобного хозяйства.

- Расположенный вне территории резервной или лесоохранной зоны.

Участок должен принадлежать претенденту. Это нужно подтвердить документально. Если недвижимостью владеет сразу несколько человек, то до передачи ее в залог необходимо письменно оформить согласие каждого

При оценке земельного участка в Москве принимаются во внимание следующие параметры:

- популярность района среди жителей города;

- расстояние до близлежащего населенного пункта;

- уровень развития инфраструктуры в данном районе;

- присутствие асфальтированного подъезда и инженерных коммуникаций.

Если на участке земли расположены узаконенные объекты, например, дом или дача, то его оценочная стоимость возрастает.

Кредит под залог дачи в Москве

Для оформления займа под залог следует:

- Подать заявку на официальной странице банка или в его отделении.

- Получить решение через несколько дней.

- Заключить договор.

Недвижимость, выступающая обеспечением, должна сопровождаться документами: отчетом об оценочной стоимости, выпиской из ЕГРП, согласием других собственников на передачу объекта в залог, разрешением органов опеки, если дети являются собственниками участка с дачей.

Приступить к их подготовке можно после одобрения заявки на кредит под участок банковской организацией.

При каких условиях банк не выдаст кредит под залог недвижимости?

- клиент не соответствует требованиям кредитора;

- у клиента испорчена кредитная история, в случае чего ситуацию не изменит даже обеспечение;

- недвижимость не подходит по ряду критериев, выдвигаемых банком;

- объект неликвиден.

Чтобы получить кредит под залог земли, дачи или участка с домом в Москве, необходимо как клиенту, так и недвижимости (земельному участку или даче) соответствовать требованиям финансового учреждения. Также нужно подготовиться: оценить имущество и застраховать его. Это хлопотное и финансово затратное мероприятие, которое окупается крупной суммой и невысокой ставкой.

Как взять займ под залог дома?

Взять займ денег под залог дома достаточно легко – вам предстоит пройти всего несколько шагов:

1

Найдите кредитора. Банки более строги в отношении кредитной истории и справок о доходах – они требуют и то, и другое. В этом вопросе МФО и частники предпочтительнее – схема работы с ними значительно упрощена. При выборе ориентируйтесь на давно работающие организации, а также на отзывы реальных клиентов.

2

Оставьте заявку на сайте компании с указанием вашего телефона. Большинство кредитных организаций предлагают такую услугу. Вам перезвонит менеджер и ответит на вопросы об условиях именно по вашему случаю. Вы сможете предварительно рассчитать условия по будущему кредиту благодаря онлайн-калькулятору. Для этого в поле вводится кадастровый номер объекта. Но эти данные приблизительны, так как реальный расчет ведется по рыночной стоимости, которая будет больше оценочной.

3

Приглашение в офис. После переговоров с менеджером вы приезжаете в офис кредитора со всеми оригиналами документов. Вам помогут собрать все недостающие, если таковые имеются.

4

Выезд оценщиков. В согласованное с вами время оценщики кредитора приедут в ваш дом для проведения его оценки. Так будет определена рыночная стоимость жилья.

5

Подписание договора. В назначенный день и час вы подписываете договор с кредитором обо всех условиях по кредиту в двух экземплярах. Документы сразу же отправляются на регистрацию в Росреестр.

6

Получение денег. Как только документы будут готовы после регистрации, вы получите деньги. Чаще всего речь идет о крупных суммах – поэтому их переводят на ваш счет в банке, а не выдают наличными.

Где оформить кредит под залог земельного участка – обзор ТОП-5 популярных банков

Взять кредит под залог недвижимости – не единственный способ занять денег у банка. Если вам нужна относительно небольшая сумма в пределах 300-750 тысяч, вовсе не обязательно рисковать своим имуществом. Оформите кредитную карту с беспроцентным периодом и пользуйтесь деньгами в своих целях.

В нашем экспертом обзоре – надёжные банки с самыми выгодными условиями кредитования.

1) Совкомбанк

Совкомбанк – кредиты под залог квартиры, дома, нежилых строений, земельных участков и коммерческой недвижимости. В этом банке самые демократичные условия относительно возраста заёмщиков: на кредит имеют право граждане от 20 до 85 лет. А ещё здесь упрощённая система проверки доходов клиента – справка 2-НДФЛ не входит в список обязательных документов.

Сумма кредита – от 300 000 до 3 млн. Срок – до 10 лет. Базовая ставка – 18,9%. Зарплатным клиентам – скидки. Обязательное условие – земля находится в зоне действия продукта.

2) ВТБ Банк Москвы

ВТБ Банк Москвы – ипотечные кредиты, кредитные карты и кредиты наличными до 3 млн рублей. Сниженные ставки (от 13,9% годовых), льготы учителям, врачам, сотрудникам правоохранительных органов и работающим пенсионерам. Максимальный срок кредитования – 3 года. Каждый клиент имеет право на кредитные каникулы длительностью 1-2 месяца.

При оформлении заявки на сайте банка ответ придёт через 15 минут. Если он положительный, вам предложат посетить отделение банка лично, захватив с собой оригиналы документов.

3) Тинькофф Банк

Тинькофф Банк ориентируется на передовые технологии и продукты. Здесь самый удобный интернет банк и мобильное приложение. «Тинькофф» не работает через отделения и офисы – все операции выполняются здесь удалённо. Никаких очередей, перерывов и праздников.

Если вам срочно нужна сумма до 300 000 рублей, закажите кредитную карту «Тинькофф Платинум». Заполнить заявку – дело нескольких минут, столько же будете ждать ответа от банка. Беспроцентный период длится 55 дней – в течение этого срока проценты за операции по карте не начисляются.

4) Альфа-Банк

Альфа-Банк – здесь выдают кредиты на любые цели до 3 000 000 рублей и более, с залогом и без него. Клиентам доступны несколько разновидностей кредитных карт – в том числе «Виза Платинум» с лимитом в 1 млн рублей. У всех карт есть льготный период – от 60 до 100 дней.

В числе плюсов – удобные способы погашения кредита через банкоматы, интернет-банки и удобное мобильное приложение «Альфа-Мобайл». Зарплатные клиенты получают льготы и скидки по кредитам.

5) Ренессанс Кредит

Ренессанс Кредит – доступно несколько видов потребительских кредитов на сумму до 700 000 млн рублей.

Если деньги нужны прямо сейчас – оформляем через интернет кредитную карту с лимитом до 200 тысяч и льготным периодом 50 дней. Вы не платите за выпуск и обслуживание карты и забираете продукт в день обращения в банк в ближайшем отделении.

Таблица поможет наглядно оценить банковские продукты:

| № | Банки | Ставка, в % годовых | Максимальная сумма, в рублях | Преимущества и эксклюзивные предложения |

| 1 | От 18,9 | До 30 млн | Справка о доходах не требуется | |

| 2 | От 13,9 | До 3 млн | Льготы для пенсионеров, врачей, учителей и полицейских | |

| 3 | 19,9 по карте, 14,9 за кредит наличными | До 300 000 на карту, до 1 млн по обычному кредиту | Доставка и оформление карты — бесплатно | |

| 4 | От 14,9 по обычным кредитам и от 23,99 по карте | До 750 000 на карту, до 3 млн кредит наличными | Рекордные 100 дней без процентов для владельцев кредитных карт | |

| 5 | От 13,9 по кредиту наличными, 24% по карте | До 200 000 на карту, до 700 000 наличными | Бесплатный выпуск и обслуживание карты |

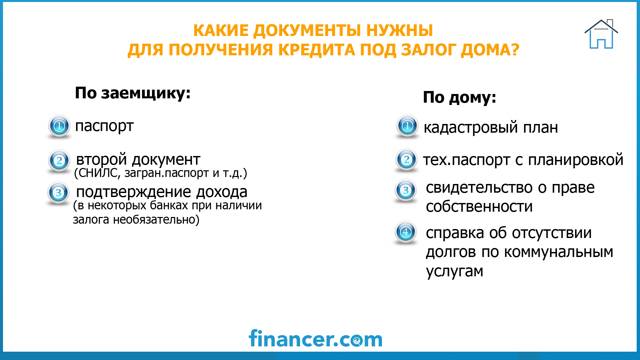

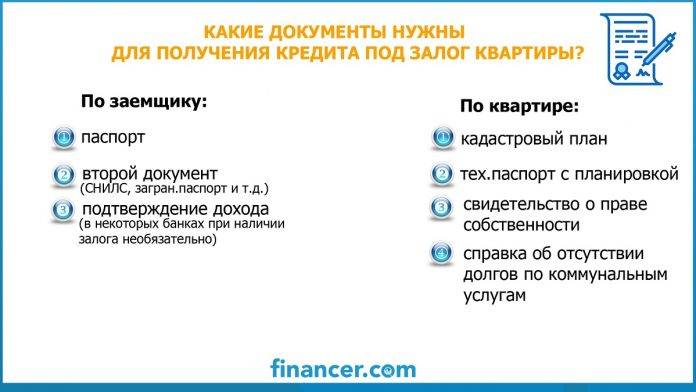

Шаг 4 — Подготовка документов

Отдельно можно рассмотреть пакет документов на заемщика и на недвижимость, оформляемую под залог. Первичный пакет документов предоставляется при подаче заявки.

Если банк ответит одобрением, можно собирать документы на жилье. Бумаги и на заемщика, и на недвижимость, могут быть различными в зависимости от банка, в который обратился заемщик, а также от политики компании. У одних банков оформляются квартиры в залог только по паспорту и СНИЛС, другие требуют предоставить полный комплект.

Сегодня на кредитном рынке можно встретить различные акции: чем быстрее заемщик выйдет на сделку и предоставит документы, тем ниже будет процентная ставка в договоре. Далее представлены базовые комплекты документов, которые понадобятся, чтобы оформить кредит под залог имущества в полной или частичной собственности заемщика.

На недвижимость

Комплект документов на кредит с залогом включает:

- Правоустанавливающие бумаги на жилье.

- Схема помещения.

- Акт об оценочной стоимости недвижимости.

- Паспорт продавца.

- Характеристика жилья.

- Выписка из Росреестра.

Акт о стоимости нужно оформить в двух экземплярах. Один передается заемщику, второй подается в банк.

Согласие супруги не требуется, если он/а не имеет российского гражданства. Документ с нотариально заверенным согласием не потребуется, если между супругами заключен брачный контракт, и раздел недвижимости установлен особым образом.

Для заемщика

Чтобы оформить кредит, заемщик подает следующие документы:

- заявление в форме анкеты;

- паспорт;

- копии страниц трудовой книжки или выписку из трудовой книжки, контракт с работодателем или срочный договор;

- справка 2-НДФЛ либо справка по форме банка, налоговая декларация о доходах за последние 6/12 месяцев (в зависимости от требования кредитора);

- пенсионное свидетельство;

- в некоторых банках СНИЛС.

Если есть один из следующих документов, их тоже нужно предоставить в банк при заключении сделки: военник (для мужчин, не достигших 27 лет), водительские права, документы об образовании, свидетельства о заключении брака или его расторжении, свидетельства рождения на каждого из детей. Если в свидетельстве о рождении не стоит отметка о гражданстве, то нужно предоставить дополнительные бумаги, удостоверяющие наличие гражданства РФ.

Кредиторы рассматривают дополнительные источники доходов, поэтому можно подать справки с работы по совместительству с указанием зарплаты, ценные бумаги, акции, договор аренды (если есть прибыль от сдачи жилья), справка о накоплении денег по вкладу. Банк может потребовать оформить дополнительные бумаги.

Условия банков

В таблице предоставлены несколько выгодных кредитов на новые квартиры под залог от известных банков.

| Банк | Срок кредита | Сумма | Процент |

| Сбербанк | До 7 лет субсидирование, общая ипотека до 30 лет | От 0.3 млн р. | От 7% |

| МКБ | До 30 лет | До 12 млн р. | От 6% |

| ПСБ | До 25 лет | До 30 млн р. | От 7.79% |

| Открытие | До 30 лет | До 30 млн р. | От 7.95% |

| Возрождение | До 30 лет | До 60 млн р. | От 7.95% |

| АК Барс | До 25 лет | От 0.5 млн р. | От 7.99% |

| Альфа Банк | До 30 лет | До 50 млн р. | От 8.09% |

Большинство банков ставят минимальную сумму кредита до 1 млн р., но есть банки, в которых минимальная сумма ипотеки составляет несколько миллионов:

- Открытие — от 4 000 000 р.;

- Возрождение — от 5 000 001 р.

В МКБ минимальный размер займа 700 000 р. МКБ выдает потребительские ссуды для объектов в Москве и Московской области. У других банков сумма может зависеть от региона — в Москве максимальный размер займа всегда больше, чем в регионах. В зависимости от размера кредита будет меняться процентная ставка, размер ежемесячного платежа.

Минимальный возраст для подачи заявки физическими лицами — это 18 и 21 год в зависимости от банка обращения. Максимальный возраст погашения для физических лиц обычно не превышает 70-75 лет. При оформлении ипотеки по сокращенному комплекту документов возраст на момент погашения долга должен составлять не более 65 лет.

Заемщику необходимо подтвердить платежеспособность — обязательна выдача справки о доходах или налоговой декларации. Дополнительно идет предоставление документа, удостоверяющего трудоустройство. Это может быть выписка из ТК, копии всех страниц, договор о трудовых отношениях с работодателем и т. д.

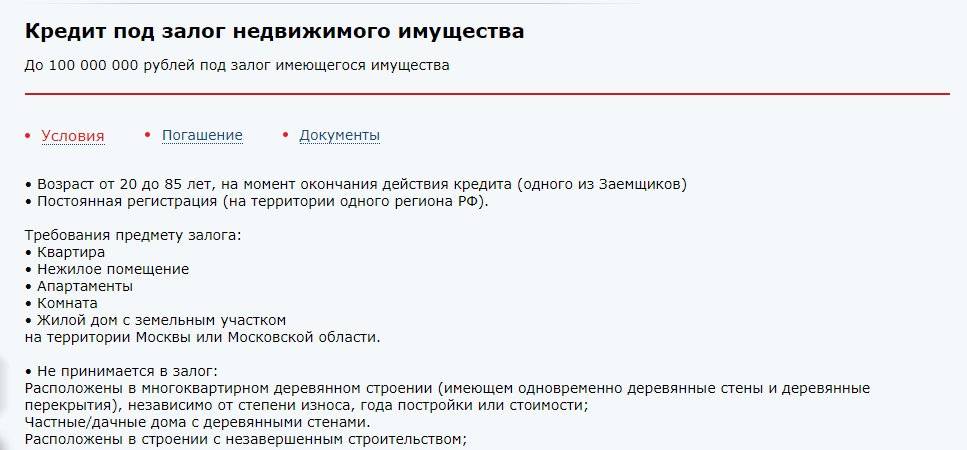

Для квартиры размер ссуды на первичном рынке предоставляется не более 85%. Для вторичной недвижимости, которая находится в собственности заемщика — не более 50-60%. Далее о том, как можно получить кредит под залог недвижимости без прямого участия банка.

Обращение к ипотечному брокеру

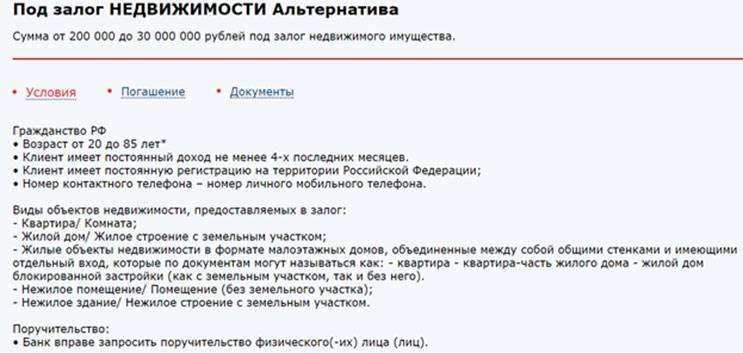

В компании legko-zalog.com заемщику предложат кредит наличными под залог имущества — квартиры, дома, апартаментов и др. Вот на каких условиях в легко-залог.ком предоставят потребительский кредит под залог недвижимости:

- Ссуду до 90% от стоимости недвижимого имущества.

- Размер займа до 100 млн р.

- Процентная ставка от 7.5% годовых по акции, от 9% базовая ставка.

- Имеющаяся недвижимость может остаться в распоряжении клиента, не нужно выписываться из дома.

- Аванс до 60%.

- Без поручителей, предоплаты и справок о доходах.

Максимальный срок погашения до 30 лет. Рассматриваются различные виды недвижимости, в том числе коммерческие помещения.

Заемщиком может выступать не только физ. лица, но и юр лица, индивидуальные предприниматели. По программе предусмотрен перезалог и займ до продажи.

Онлайн заявку могут подать физические лица даже с испорченной кредитной историей. КИ не влияет на принятие окончательного решения. Получить кредит наличными под залог недвижимости не смогут получить люди, имеющие открытые долги по займам.

Кредит под залог недвижимости можно получить в Москве, Московской области, Ленинградской области и Санкт-Петербурге. Брокер кредитует объекты только в перечисленных регионах.

Шаг 3 — Оценка имущества для сделки

Заемщик может обратиться к компании-партнеру банка, чтобы оценить стоимость недвижимости. Иногда кредитор не берет за услугу дополнительные средства, оценка включена в стоимость кредита.

Но заемщик вправе и найти самостоятельно любую компанию, которая проведет независимую экспертизу. Фирма должна соответствовать стандартам финансового учреждения.

Зачастую проще обратиться к компании-партнеру, потому что оформлено сотрудничество, известны требования к документам, акту об оценочной стоимости, всей информации, что должна быть отражена в отчетах.

При обращении в стороннюю организацию возможны задержки по срокам. Если банк обнаружит отсутствие какой-либо информации, неправильные замеры или фото, то компании придется переделывать работу.

Сколько стоит

Стоимость работ зависит от факторов:

- город, в котором находится недвижимость;

- тип жилья — квартира, квартира в таунхаусе с участком земли, загородный дом;

- удаленность объекта — находится в центре города, в черте или за городом.

При поездке за город стоимость существенно увеличивается. Если для замеров квартиры в городе стоимость составляет от 1600 до 5000 рублей, то поездка в область может обойтись до 25 000 рублей.

О чем нужно знать

Если для получения наличных средств вы оставляете в залог дом, то как можно внимательнее изучите все нюансы. Если жилье в залоге, вы вполне можете прописать в него кого-то, сдать его в аренду, сделать ремонт. Но вот продать или подарить – не сможете. Это станет возможным только после того, как закончится срок кредита, и вы вернете деньги банку.

А также определитесь со сроком погашения займа и валютой. Если период погашения долгий, брать кредит в долларах рискованно. Курс валюты может просто взлететь, и выкупать дом вам придется дороже в несколько раз, по сравнению с его стоимостью в рублях.

Что называют залоговыми кредитами

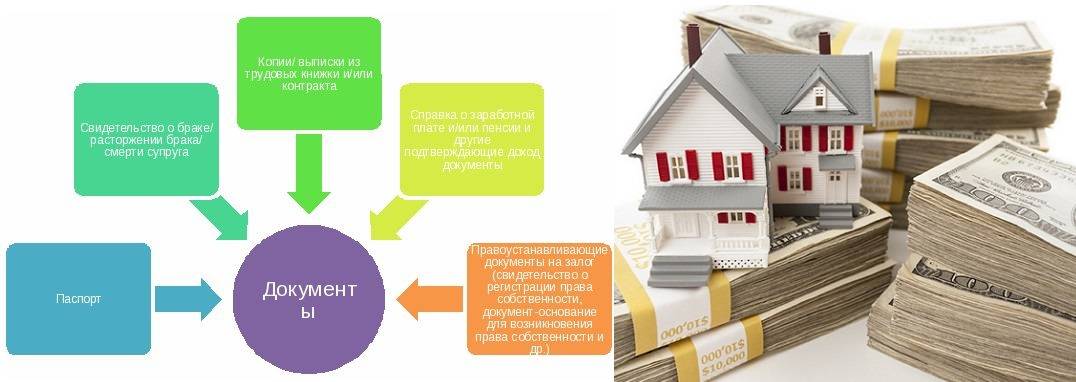

Кредит под залог недвижимости – это «реальные» денежные средства, которые выдают только в случае, если Вы подтвердили свою финансовую состоятельность представленным залогом. Представляете залоговое имущество – кредитной организации без разницы, на что конкретно Вам необходимы денежные средства – на свадебный банкет либо ведение бизнеса.

Объект, являющийся собственностью: квартира, дом или другая недвижимость, может быть заложен. Поручители по кредиту здесь не нужны, поскольку есть залоговое имущество. Если деньги не будут возвращены, произойдет реализация залогового предмета, а также направление вырученных средств на погашение долга.

Чтобы получить кредит, нужно лично владеть залоговым предметом. Оценка имущества осуществляется еще до заключения кредитного соглашения. Оценочная компания не привлекается, банк сам устанавливает стоимость залога. Желаете добиться подтверждения или опровержения оценки? Воспользуйтесь услугами специальной оценочной компании со стороны – но оплачивать работу придется Вам самим (как владельцу залога).

После того, как стоимость объекта прописывается в соглашении, залоговую стоимость имущества уже нельзя менять весь период действия кредитного соглашения. Договор обязательно проходит государственную регистрацию в Росреестре.

Основной нюанс кредита под залог недвижимости заключается в факте существования самого залога, а также дополнительных процедурах, касающихся его оформления.

Для получения займа под залог квартиры стоит обращать внимание на конкретные условия. Первое – потребуется предоставление документации, подтверждающей факт того, что именно заемщик – хозяин недвижимого имущества

Еще нужно иметь технический паспорт объекта, кадастровый паспорт участка земли.

5 лучших предложений 2020 года

| Банк | Процент в год | Сумма | Срок | Регионы кредитования |

| Совкомбанк | От 13,9% | 200 т.р. — 30 млн. | 1-10 лет | Регионы присутствия банка |

| Восточный | От 12,6% | 1млн. — 30 млн. | 1-15 лет | Вся Россия |

| Компания МОЙЗАЛОГ24 низкий процент | От 9% | 500 т.р. — 90 млн. | 1-29 лет | Москва, Московская область |

| Грин Финанс | 2% в месяц | 250 т.р. — 10 млн | 1-10 лет | Уфа, Самара, Ульяновск |

| Ipoteka24 | 11,99% | 450 т.р. — 25 млн | до 20 лет | Санкт-Петербург, Волгоград, Уфа, Нижний Новгород, Саратов, Омск, Челябинск, |

| ZALOGOVIK24.ru | 12% | 200 т.р- 45 млн | до 30 лет | Санкт-Петербург, частично лен.область |

| Банк Зенит | от 10% | 1 млн – 15 млн | 15 лет | Воронеж, Курск, Нижний Новгород, Новосибирск, Омск, Пермь, Санкт-Петербург, Ростов-на-Дону, Самара, Екатеринбург, |

Требования, предъявляемые к залоговому имуществу:

- Недвижимость не находится в ветхом и запущенном состоянии.

- При проведении перепланировки должна быть соответствующая документация.

- Имущество не должно быть арестовано или выступать предметом разбирательств в суде.

Важно учитывать еще один момент. Цена залогового предмета должна быть больше заемной суммы – на 30-60%

Увеличение этого показателя ведет к росту шанса получения кредита под залог квартиры.

Допустим, у родителей есть возможность заложить свое жилое помещение и приобрести ребенку новый дом. Выплата финансовых взносов может осуществляться самими заемщиками, но заложена будет собственность других лиц. Порой это наиболее лояльный вариант.

Для оформления кредита с залогом используют два способа:

- Помощь банковской организации.

- Помощь частного инвестора.

У кого лучше оформить кредит под залог недвижимости, рассмотрим далее.

Где взять кредит под залог дома: ТОП-10 банков

| Банк | Cтавка | Сумма | Срок |

| Сбербанк | от 12% | до 10 млн руб. | до 20 лет |

| АК БАРС | от 17% | до 3 млн руб. | до 5 лет |

| Восточный Подать заявку! | от 9,9% | до 30 млн руб. | до 20 лет |

| Россельхозбанк | 16,5 – 19,5% | до 10 млн руб. | до 10 лет |

| Райффайзенбанк | от 17,25% | до 9 млн руб. | до 15 лет |

| Тинькофф банк Подать заявку! | от 12% | до 15 млн руб. | до 15 лет |

| Держава | от 20% | до 10 млн руб. | до 10 лет |

| БЖФ | 14,99% | до 8 млн руб. | до 20 лет |

| Возрождение | 16,5% | до 10 млн руб. | до 5 лет |

| Металлинвестбанк | 13 – 18% | до 15 млн руб. | до 10 лет |

Самые выгодные кредиты

Далее, рассмотрим, какие банки дают кредит под залог недвижимости, как можно его получить.

Сбербанк

- кредитный продукт является нецелевым;

- первоначальный взнос уплачивать не требуется;

- минимальная сумма займа – 500 тыс. р.;

- комиссий за выдачу нет;

- доступно оформление заявки в режиме онлайн.

АК БАРС

- минимальная сумма займа – 100 тыс. р.;

- кредит может быть выдан в рублях, евро и долларах;

- предоставление справок о доходах – обязательно.

Восточный банк

- страхование жизни и здоровья заемщика осуществляется только по желанию клиента;

- принятое кредитное решение действует 45 дней;

- страхование залогового имущества – обязательно.

Взять кредит в Восточном

Россельхозбанк

- комиссии по кредиту отсутствуют;

- заем может быть выдан в долларах США, евро и рублях;

- получить кредит на индивидуальных условиях могут как зарплатные клиенты, так и работники бюджетной сферы.

Райффайзенбанк

- для Москвы и Московской области сумма кредита выше, чем для других регионов;

- комиссия за выдачу – не взимается;

- заем является нецелевым.

Тинькофф банк

- залогом может служить недвижимость друзей или родственников;

- цель кредита не требует подтверждения;

- в качестве залога может выступить любой тип недвижимости: от таунхауса до офиса.

Взять кредит в Тинькофф

Держава

- кредит можно оформить под залог недвижимости, расположенной в Самаре, Казани, СПб, Ленинградской области;

- не нужно лично посещать офис банка, достаточно связаться с сотрудниками через интернет или по телефону.

БЖФ

- средства выдаются под залог загородного дома, соответствующего критериям банка;

- кредит выдается клиенту наличными.

Возрождение

- по кредиту допускается 3 созаемщика;

- для различных категорий клиентов действуют скидки (перечень категорий следует уточнять у специалистов банка).

Металлинвестбанк

- заем можно оформить на любые цели;

- залоговый объект не должен быть вашим единственным жильем;

- квартиры в деревянных домах в качестве залога выступать не могут.

Все выгодные кредиты

Как взять кредит под залог земельного участка – 5 простых шагов

Мы подошли к самому главному – процессу получения кредита под залог в банке. Процедура отнимет много сил и времени, если не подготовиться к ней заранее. Будет проще, если вы соберёте все документы на участок ещё до визита в банк, поскольку эти бумаги понадобятся в любом случае.

Чтобы процедура прошла быстро и гладко, пользуйтесь экспертным руководством от «ХитёрБобёр».

Шаг 1. Выбираем банк и подаем заявку

В крупном городе больше шансов найти подходящее предложение.

В первую очередь обратите внимание на тот банк, услугами которого вы уже пользуетесь. Хорошо, если у вас есть зарплатная карта в этом учреждении

Зарплатных клиентов банки любят, как родных.

Если в «вашем» банке вас не устраивают условия или он вообще не занимается залоговым кредитованием, ищите предложения на стороне.

Для начала воспользуйтесь сервисами сравнения – Банки.ру или Сравни.ру. Там найдёте множество предложений по кредитам с залогом земли в вашем регионе. Но не ограничивайтесь этими сайтами, используйте все направления поиска.

На что смотреть:

- рейтинг от независимых рейтинговых агентств;

- финансовые показатели;

- опыт работы;

- реальные (а не заказные) отзывы клиентов.

Нередко небольшие региональные банки предлагают более выгодные условия, чем крупные компании с разветвлённой сетью филиалов. Оно и понятно – им надо привлекать клиентов. Но учтите, что вероятность банкротства никому неизвестного кредитного учреждения гораздо выше. За год в РФ закрывается порядка 40-60 банков.

Если ваш банк разорится, платить по кредитам всё равно придётся, только уже другому учреждению по другим реквизитам. А это лишние хлопоты и никому не нужная головная боль.

Шаг 2. Предоставляем документы и дожидаемся оценки участка

У всех банков есть сайт, и почти все такие ресурсы – интерактивные. Оформляйте заявку онлайн: так вы сэкономите время, а иногда и деньги – есть банки, которые делают скидки «продвинутым» в цифровом отношении клиентам.

Правда, решение, которое вынесет служба банка, будет предварительным. Идти в отделение всё равно придётся – вместе с оригиналами документов.

Какие бумаги понадобятся:

- правоустанавливающие документы – договор купли-продажи, наследования, мены, дарения;

- кадастровый план;

- межевой план;

- выписка из ЕГРН, подтверждающая отсутствие обременений;

- нотариально заверенное согласие супруги (супруга) на отчуждение земли (или справку, что вы не состояли в браке).

Список документов заёмщика стандартный: паспорт, второй документ, справка 2-НДФЛ (если требуют), копия трудовой книжки или трудового договора.

Шаг 3. Заключаем кредитный договор

Банк проверил документы и вынес окончательное решение – он согласен взять участок в залог и выдать кредит. Не спешите праздновать победу – впереди самый ответственный этап сделки.

Множество людей погорели на том, что не читали договоры до их подписания. У сотрудников банка нет такой задачи – разъяснять вам все нюансы кредитования, если вы на этом не настаиваете.

Изучить договор и понять его суть и смысл вы должны самостоятельно либо с помощью профессионального юриста.

Изучите договор кредитования под залог земли до его подписания

Не стесняйтесь говорить менеджерам, что вам нужно время на изучение договора. И не бойтесь обращаться за разъяснениями пунктов, которые вам непонятны. Более того, вы имеете право предлагать и настаивать на изменении текста соглашения, если по каким-то причинам договор вас не устраивает.

На что смотреть при прочтении:

- итоговая ставка;

- сумма ежемесячных платежей, а также первого и последнего платежа;

- ответственность сторон за нарушения договора;

- ваши права как собственника после оформления участка в залог;

- условия досрочного погашения;

- размер штрафов, комиссий и причины их начисления;

- пункт «прочие условия» — иногда там кроется важная информация.

Имущество потребуют застраховать, а заодно могут настоятельно порекомендовать приобрести полис страхования здоровья и жизни. Ваше право отказаться от личной страховки, но тогда будьте готовы к повышению процентной ставки.

Шаг 4. Получаем деньги

Деньги перечислят либо на ваш банковский счёт, либо выдадут наличными. Остаётся только пустить их в дело, предварительно убедившись, что вы получили всю сумму.

Шаг 5. Получаем график платежей и погашаем задолженность

Банк предоставит вам график платежей, которому нужно следовать неукоснительно. Старайтесь не допускать просрочек и задержек. Учтите, что расчеты через электронные системы или перечисление со счёта другого банка предполагают снятие процентов за каждую операцию.