Введение

Финансовый менеджмент базируется на ряде взаимосвязанных фундаментальных концепций, развитых в рамках теории финансов.

Концепция представляет собой определенный способ понимания и трактовки какого-либо явления выражающий ключевую идею для их освещения. С помощью концепции или системы концепций выражается основная точка зрения на данное явление, задаются некоторые конструктивистские рамки, определяющие сущность и направления развития этого явления.

В условиях рыночной экономики большинство компаний в той или иной степени связано с рынком капитала. Крупные компании и организации выступают там и в роли кредиторов, и в роли инвесторов, участие мелких фирм чаще всего ограничивается решением краткосрочных задач инвестиционного характера. В любом случае принятие решений и выбор поведения на рынке капитала, равно как и активность операций, тесно связаны с концепцией эффективности рынка. Логика подобных операций такова. Объем сделок по покупке или продаже ценных бумаг зависит от того, насколько точно текущие цены соответствуют внутренним стоимостям.

Цена зависит от многих факторов, в том числе и от информации. Предположим, что на рынке, находившемся в состоянии равновесия, появилась новая информация о том, что цена акций некоторой компании занижена. Это приведет к немедленному повышению спроса на акции и последующему росту цены до уровня, соответствующего внутренней стоимости этих акций. Насколько быстро информация отражается на ценах и характеризуется уровнем эффективности рынка.

Безусловно, создание эффективного рынка, возможное в принципе, на практике нереализуемо. Ни один из существующих рынков ценных бумаг не признается аналитиками как эффективный в полном смысле этого слова, хотя существование слабой формы эффективности некоторых рынков подтверждается эмпирическими исследованиями.

Концепция эффективности рынков ведет непосредственно к концепции компромисса между риском и доходностью .

Суть концепции заключается в том, что получение дохода в бизнесе чаще всего сопряжено с риском, причем связь между доходностью и риском прямо пропорциональна. Т.е. чем выше риск той или иной операции, тем выше шансы получения как полезных, так и негативных результатов

Поэтому данная концепция акцентирует внимание на том, что необходимо при оценке результатов хозяйственной операции детально анализировать риски, связанные с ее осуществлением, а также разрабатывать адекватные меры по их минимизации. В любом случае, в управлении финансами всегда необходимо стремиться к достижению разумного соотношения (компромисса) между доходностью и риском

Иногда новшества на рынках ценных бумаг приводят к получению доходов выше нормального уровня, поскольку новые ценные бумаги предлагают такое соотношение между риском и доходностью, которое недоступно для ранее выпущенных ценных бумаг. Но это вопросы, которые от носятся к финансовой инженерии.

Целью данной работы является определение сущности концепции компромисса между доходностью и риском в современных условиях.

Риск 4. Заплатить банку больше из-за роста ключевой ставки

Заплатить больше процентов по кредиту, чем планировали, — это процентный риск. Он бывает двух видов: из-за повышения ключевой ставки и нарушения условий договора. В этом разделе — о первом.

Ключевая ставка — это процент, под который Центробанк выдает кредиты коммерческим банкам. Когда растет ключевая ставка, ставки по кредитам во всех остальных банках тоже растут, и компании приходится платить больше процентов, чем изначально договаривались.

Ключевая ставка всё время меняется: то снижается, то растет, но вот с марта 2021 года она выросла с 4,25% до 6,5%, по данным Центробанка

Банк вправе поднимать ставку вслед за Центробанком — это законно и прописано в договоре. Условие в договоре выглядит примерно так:

«Кредитор имеет право в одностороннем порядке увеличить значение процентной ставки в связи с принятием Банком России решения по повышению кредитной ставки».

Поэтому процентная ставка может меняться даже когда договор уже заключен.

Как избежать. Совсем избежать роста процентов по кредиту из-за повышения ключевой ставки не получится. Но можно заложить в план выплаты процентов по кредиту чуть больше денег, чем указано в договоре. Например, на 1-1,5%.

Если ставка изменится, компании будет, чем ее перекрыть, а если нет — появятся лишние денежки.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 2.500 | 2.388 | 2.841 | 3.401 | 3.924 | 4.367 | 4.814 | 2.625 | 3.209 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.391 | 2.224 | 2.268 | 3.428 | 3.104 | 3.314 | 3.008 | 3.024 | 3.033 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 2.381 | 2.535 | 3.715 | 2.884 | 2.623 | 2.304 | 2.974 | 3.876 | 2.115 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.719 | 2.449 | 2.233 | 2.129 | 2.421 | 2.355 | 1.846 | 2.022 | 1.609 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.922 | 1.030 | 1.291 | 1.377 | 1.243 | 1.317 | 1.284 | 1.245 | 1.272 |

| Все организации | 1.105 | 1.361 | 1.642 | 1.724 | 1.590 | 1.614 | 1.624 | 1.667 | 1.512 |

Значения таблицы рассчитаны на основании данных Росстата

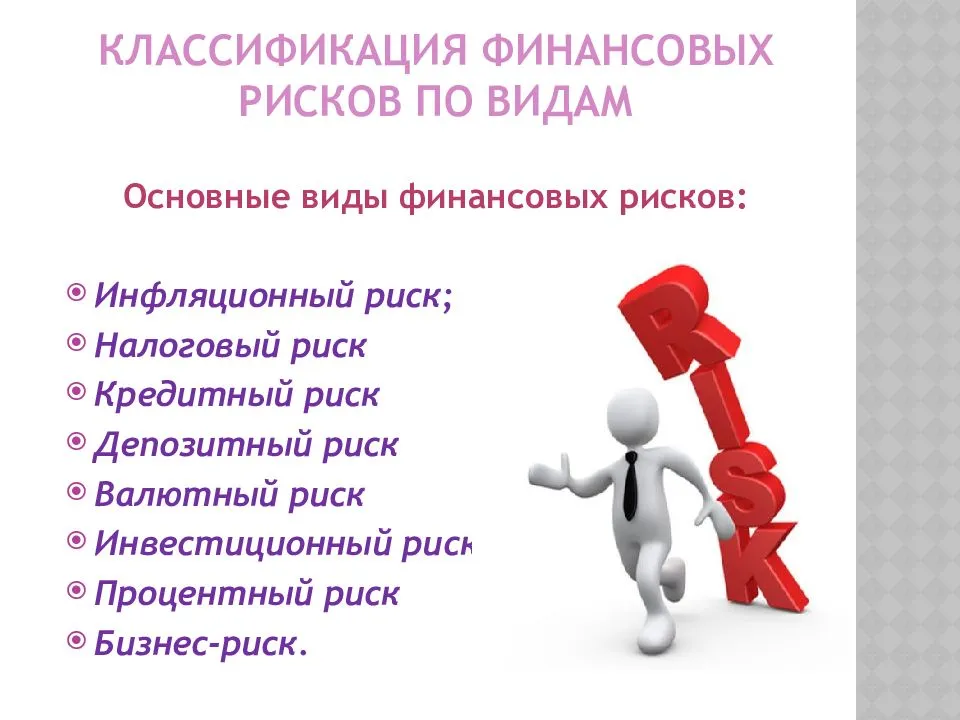

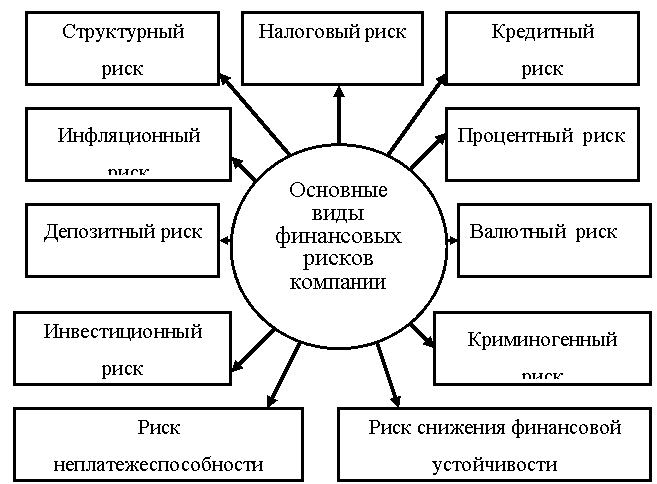

Финансовые риски для рынка [ править ]

Финансовые риски для рынка связаны с колебаниями цен и нестабильностью. Факторы риска включают процентные ставки , курсы обмена иностранной валюты, цены на товары и акции, и в результате их непрерывных колебаний они вызывают изменение цены финансового инструмента . Рыночный риск ( систематический риск ) – это риск, с которым сталкивается инвестор, когда стоимость инвестиций снижается из-за факторов финансового рынка. Провал одной компании или группы компаний может привести к краху всего рынка, и способ уменьшить этот риск – диверсификация в активы, которые не связаны с рынком. Примером может служить глобальный финансовый кризис 2007-2008 годов , когда пострадал основной сектор рынка, возникший нестабильный риск повлиял на денежное благополучие всего рынка . За это время предприятия закрылись, потери составили от 6 до 14 триллионов долларов, и правительства были вынуждены пересмотреть свою экономическую политику . Аналогичная ситуация наблюдается во времяглобального пандемического кризиса COVID-19 , когда из-за отсутствия экономической активности произошли серьезные экономические последствия . Мировая экономика остановилась, совокупный спросбыстро упали, и даже цены на нефть упали почти до отрицательных 40 долларов, что означало, что производители платили покупателям, чтобы они забрали нефть у себя, поскольку хранение нефти было дорогостоящим.

Финансовые риски для государства

Риск, связанный с участием правительства, возрастает как двусторонний фактор; Во-первых, это политика правительства, которая вызывает колебания процентных ставок и совокупного спроса, а во-вторых, прямые инвестиции в государственные облигации .

Государственная политика

Правительство обеспечивает соблюдение политики и правил, которые предприятия должны соблюдать, чтобы иметь возможность честно конкурировать друг с другом. Время от времени правительство меняет эти рамки, что создает риски для предприятий, поскольку они вынуждены приспосабливаться и менять методы своей работы. Правительство меняет свою политику в зависимости от текущей экономической ситуации, чтобы стимулировать экономический рост и поддерживать здоровый уровень инфляции. Изменение процентных ставок приведет к увеличению или уменьшению совокупного спроса, вынуждая рынок приспосабливаться к новому равновесию в долгосрочной перспективе. Например, если бы правительство повысило процентные ставки, продажи бизнеса снизились бы из-за того, что люди более склонны к сбережению, и наоборот. Другой пример налогово-бюджетной политики: если бы правительство увеличило свои расходы, это увеличило бы совокупный спрос и вызвало бы рост продаж бизнеса. Резервные банки играют роль в смягчении финансовых рисков, которые могут привести к финансовым потрясениям и систематическим последствиям.

Государственные облигации

Когда человек или группа покупают государственные облигации, они ссужают деньги правительству, а взамен получают обещанную процентную ставку. Инвестиции в государственные облигации, как правило, безопаснее, чем в акции, но все же сопряжены с рисками, например, рисками процентной ставки, когда рыночные ставки растут, и мы могли бы зарабатывать больше при инвестировании в другие инвестиции, инфляционные риски, когда более высокая инфляция снижает сумму, полученную от процентов, риски ликвидности, когда никто не хочет покупать облигации, когда мы хотим их продать, и вероятность того, что правительство потеряет контроль над своей денежно-кредитной политикой и не выполнит дефолт по своим облигациям.

Риск 1. Потерять деньги из-за ненадежного поставщика или клиента

Предприниматель рискует потерять деньги, когда работает с ненадежными поставщиками или клиентами. Такой риск появлятся, например, если поставщики задерживает отгрузку товара или клиент не может расплатиться по счетам из-за банкротства.

Риск потерять деньги из-за ненадежных поставщиков или клиентов называется кредитным риском контрагента и может грозить компании с двух сторон.

| Риск со стороны поставщика | Со стороны покупателя |

| Миша делает кирпичи в Саратове, и ему срочно понадобилась известь от компании «Пески и глины». Компании заключили договор на год поставок. Миша внес половину суммы, но менеджер перестал отвечать на звонки после второй отгрузки. Потом оказалось, что «Пески и глины» — банкрот, а Миша не сможет ни вернуть предоплату, ни получить известь. Всё потому, что поставщик — ненадежный. | Миша продает большую партию кирпичей, но клиент просит дать отсрочку на месяц. Миша соглашается, но через месяц денег нет. Заказ большой — производство было занято им три недели, а Миша потратил много денег, чтобы изготовить тонну кирпичей. Теперь ему придется брать займ, чтобы платить зарплаты и работать, пока будут идти судебные разбирательства. Компания потеряла деньги из-за ненадежного покупателя. |

Наглядно кредитный риск можно представить так:

Как избежать. Чтобы избежать кредитного риска контрагентов, нужно проверять поставщиков и клиентов на надежность. Сделать это можно с помощью сервисов.

| Бесплатные сервисы | Что проверяют |

| «Прозрачный бизнес» от ФНС | Проверяет контрагента по шести реестрам, в том числе по ЕГРЮЛ и реестру дисквалифицированных лиц. Дополнительно проверяет собственника и юридический адрес. |

| ЕГРЮЛ/ЕГРИП | Дату регистрации компании, вид деятельности, имя учредителя и адрес. Если адрес регистрации массовый, есть риск, что контрагент — фирма-однодневка. |

| Система информирования банков | Не заблокированы ли счета контрагента. |

| Сайт ФССП | Нет ли у поставщика долгов, которые переданы приставам. |

| Картотека арбитражных дел | Судится ли поставщик с кем-то. Если да, показывает, на какую сумму иск, и что там у них случилось. |

| Платные сервисы | Что проверяют |

| Контур Фокус | Всю информацию о контрагенте и автоматически собирает ее в отчеты.Доступ на один день стоит 1300 ₽, на год — 61 500 ₽. |

| Сбис | Финансовое состояние поставщика, стоимость бизнеса и его владельца. Можно проверить реквизиты компании, адреса и телефоны. Бесплатный доступ на 8 дней, потом нужно завести аккаунт за 500 ₽. Самый дешевый тариф — 6000 ₽ на год. |

Платные сервисы собирают информацию из большего количества открытых источников. Например, «Сбис» собирает данные о компаниях и владельцах из шести источников: налоговой, службы статистики, Центробанка, Роспатента, верховного суда и казначейства. «Контур.Фокус» использует двадцать девять источников. А результаты проверки выглядят так:

Проверка компании через Контур.Фокус: сервис говорит, что финансовый риск есть, и в ближайшие полгода лучше не станетЗдесь же можно посмотреть, сколько у компании сотрудников, есть ли судебные дела, нарушения по проверкам и так далееВ конце — выводы. В нашем примере сервис говорит, что финансовые риски низки

Если компания работает с поставщиком или покупателем сто лет, это не повод прекращать проверки. Особенно если контрагент пользуется отсрочкой платежей. Проверку нужно проводить хотя бы раз в квартал, тогда получится вовремя заметить проблемы и прекратить сотрудничество, например, если контрагент начнет разоряться, в результатах проверки появятся судебные иски.

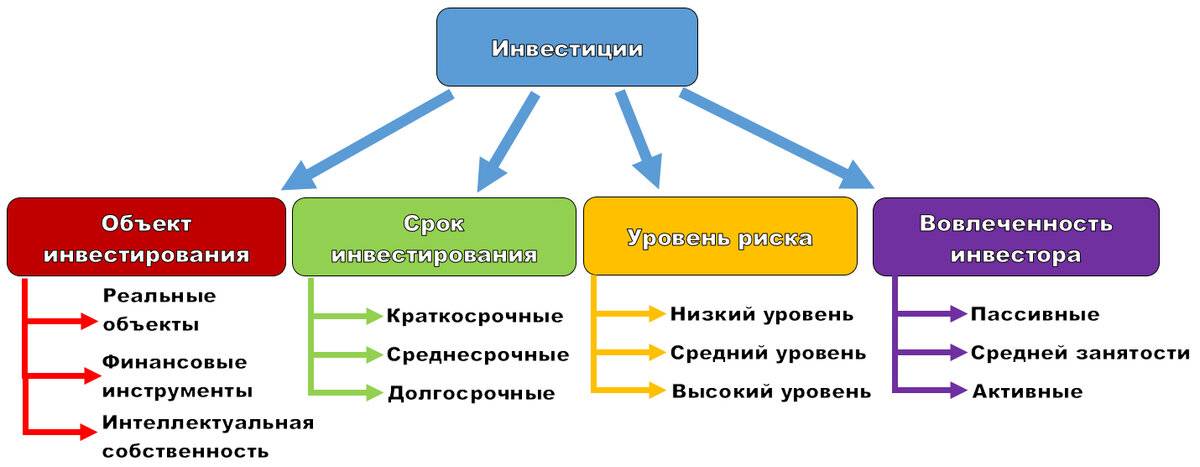

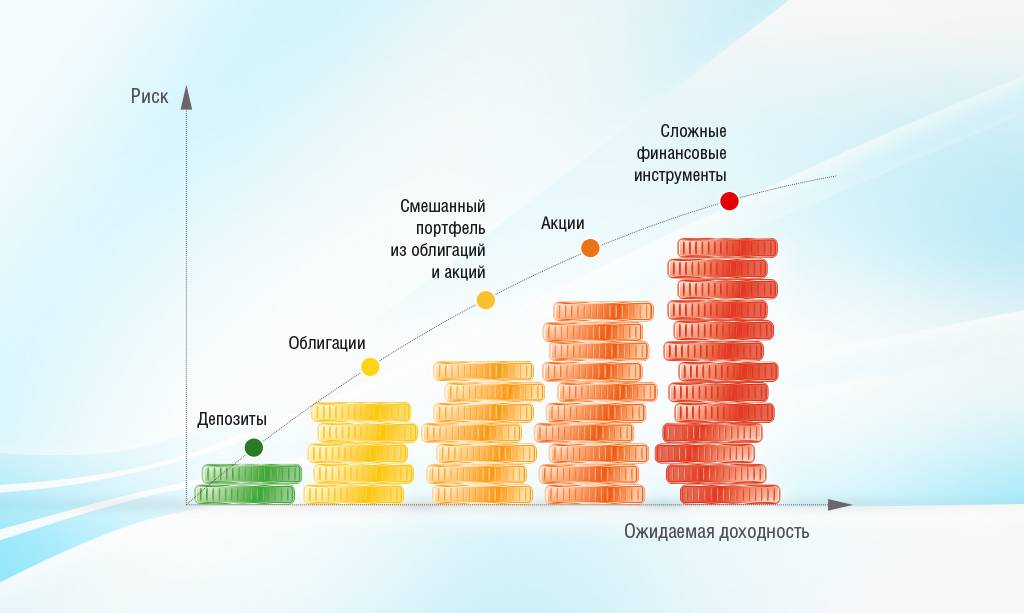

Низкорисковые инвестиции

К низкорисковым инвестициям относятся:

любые депозиты в банках;

вложения в недвижимость, в том числе коммерческую;

приобретение ОФЗ и облигаций крупнейших госкорпораций;

покупка драгоценных металлов или открытие ОФЗ (последние виды инвестиций некоторые исследователи относят к среднерисковым).

Главный критерий таких инвестиций – низкий риск, доходность при этом играет далеко не ключевую роль. Цель инвесторов, размещающих свои капиталы в низкорисковые активы – не преумножить, а сберечь свои средства.

Такие активы находятся в портфеле и у опытных, и у начинающих инвесторов. Они гарантируют доходность чуть ниже рынка, при этом вероятность лишиться части накоплений – минимальна, а риска утраты капитала практически нет.

Еще одно качество низкорисковых инвестиций: достаточно большая ликвидность. Активы относительно просто продать, а падение их стоимости за короткий период оказывается незначительной, то есть легко «выйти из игры» без значительных финансовых потерь.

В сбалансированном портфеле инвестора такие сбережения должны составлять 60-70% от общего числа финансовых активов.

системный и несистемный риск

Самый большой риск в финансах бизнеса

Один поставщик. Закупать весь товар у одного поставщика — большой риск. В любой момент он может обанкротиться, повысить цены или выставить какие-то другие невыгодные условия сотрудничества. Гораздо безопаснее будет сотрудничать с несколькими поставщиками. Более того, так вы всегда сможете варьировать и выбирать самые выгодные цены и условия на каждый конкретный момент.

Один клиент. Еще более серьезный риск. Есть предприятия, ориентированные на обслуживание какого-то одного покупателя, потребителя. Пусть даже он очень серьезный, например, другое крупное предприятие. Либо такой потребитель занимает весомую долю продаж (допустим, более 50%). В любой момент клиент может перейти к другому поставщику товаров/услуг, и это очень сильно ударит по вашему бизнесу. Необходимо работать над расширением своей клиентской базы.

Один банк. Обслуживать свой бизнес только в одном банке тоже достаточно рискованно. Особенно для предприятия/предпринимателя с немалыми безналичными оборотами. Сейчас у банков очень активно отзывают лицензии, бизнес-счета не попадают под действие государственных гарантий, так что риски обслуживания в одном банке велики, и их надо снижать.

Это лишь некоторые примеры риска цифры 1 в личных финансах и бизнесе. На самом деле таких рисков больше: подумайте, и вы сами их увидите.

Финансовые риски при инвестировании [ править ]

Колебание цен на акции

Инвестирование – это трата денег, усилий или времени на что-то в надежде на получение дохода или прибыли. Обычные инвестиции – это инвестирование в акции, покупка их по низкой цене, а затем перепродажа по более высокой цене, чтобы получить разницу в виде прибыли. Инвестирование в акции сопряжено с очень высокими рисками, поскольку каждая отдельная информация может вызвать колебания рыночных цен.

Экономический риск править

Один из наиболее очевидных рисков – это экономический риск , когда экономика может в любой момент прийти в упадок, что приведет к резкому падению цен на акции.

Риск изменения товарных цен править

Риск цен на товары – это возможность колебаний цен на товары, которые могут привести к финансовым потерям для покупателей или производителей товара. Поскольку цены на сырьевые товары являются основным сырьем, это создает эффект домино, влияющий на все продукты, для которых требуется этот товар. Например, потребители нефти часто сталкиваются с риском изменения цен на сырьевые товары, поскольку в настоящее время нефть является широко используемым продуктом первой необходимости, на прибыль многих производителей влияют колебания цен на нефть.

Инфляционный риск и процентный риск править

Другие риски, такие как инфляционный риск и риски процентных ставок, обычно идут рука об руку, поскольку процентные ставки повышаются для борьбы с инфляцией, что, в свою очередь, приводит к увеличению операционных затрат предприятий, затрудняя сохранение бизнеса, что затем приводит к снижению. в их ценах на акции. Инфляция сама по себе также снижает стоимость акций и вызывает спад на рынке.

Заголовок риска править

Очень прозрачный риск – это риск заголовков, когда любые сообщения в СМИ, которые могут нанести ущерб репутации компании, повредят их бизнесу и снизят цены на их акции. Примером может служить ядерный кризис на Фукусиме в 2011 году, который наказал их акции и вызвал чрезмерную реакцию против любых предприятий, имеющих отношение к этой истории.

Риск устаревания править

Риск, возникающий из-за технического прогресса, – это риск устаревания, когда процесс, продукт или технология, используемые компанией для получения прибыли, устаревают, поскольку конкуренты находят более дешевые альтернативы. Примером этого являются издательские компании, поскольку компьютеры, телефоны и устройства становятся все более совершенными, все больше и больше людей читают новости, журналы и книги в Интернете вместо печатной формы, поскольку это дешевле и удобнее, что привело к издательские компании постепенно устаревают.

Типовой риск править

Когда люди слишком полагаются на допущения, лежащие в основе экономических и бизнес-моделей, возникает модельный риск . Когда модели неточны, все заинтересованные стороны, которые полагались на финансовую модель, подвергаются рискам, поскольку используемая количественная информация основана на недостаточной информации. Примером этого является провал Long Term Capital Management (LTCM), который привел к большим финансовым потерям из-за небольшой ошибки в их компьютерных моделях, которая усугублялась их торговой стратегией с высокой долей заемных средств.

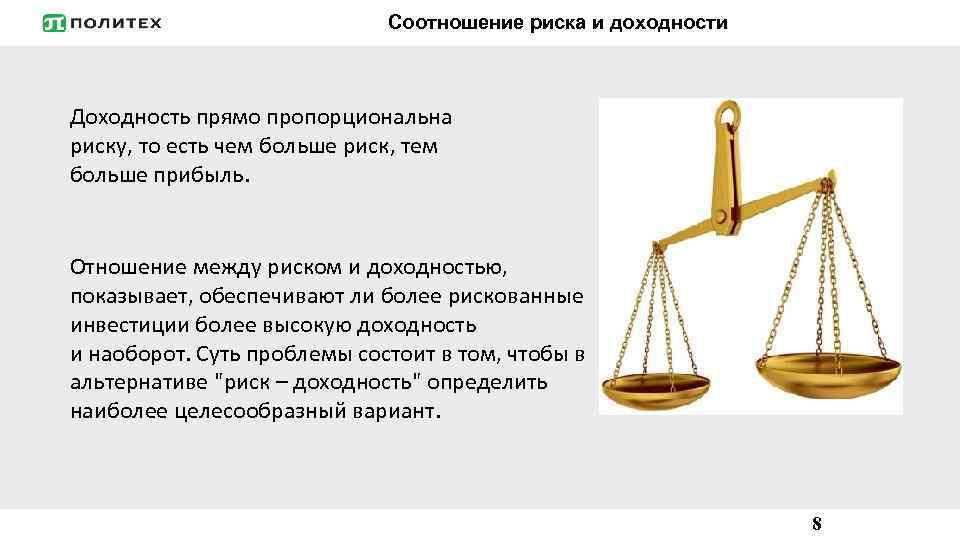

Соотношение риска и доходности

Чем больше риск, тем большую доходность стоит ожидать от активов

Соотношение этих показателей важно учитывать каждому инвестору при совершении любой сделки с ЦБ

Поэтому специалисты советуют крайне внимательно относиться к предложениям инвестиций с низкими рисками и высоким уровнем доходности, учитывая следующие нюансы:

- Срок действия ЦБ также влияет на уровень ее прибыльности: чем он выше, тем более большой доход по вкладу можно получить. С точки зрения вкладчика такое соотношение вполне логично: вклады на длительное время подвергаются большим рискам, чем при инвестициях на короткое время. Но при условии повышения процентной ставки по краткосрочному обязательству долгосрочные вложения оказываются менее доходными.

- Корпоративные ценные бумаги характеризуются более высоким уровнем риска, нежели государственные. Значит, ЦБ компаний должны отличаться более высокой премией.

- Существует понятие ‒ безрисковая прибыль, описывающая доходность в экономике без рисков. Это самая предсказуемая, и поэтому самая маленькая из всех возможных норм доходности. Мера безрисковой нормы доходности ‒ ставка на государственные бонды. Ввиду весьма несущественной вероятности дефолта правительства в странах со стабильной экономикой, их граждане могут рассчитывать на заработок по инвестиционным вложениям практически, не рискуя, но получая минимальную прибыль.

Инструменты оценки рисков

Алена: Первый уровень анализа рисков — постоянный мониторинг финансовых показателей: платежеспособность, ликвидность, кредитная нагрузка, покрытие процентов по кредиту за счет прибыли. Если показатель выходит за пределы нормы, появляются дополнительные риски

Нужно обратить внимание и проанализировать, что пошло не так и в чем проблема.

Александр: Базовый инструмент — финансовая модель. Excel-документ, в котором собраны все бизнес-метрики.

![Фактор риска (финансы) содержание а также финансовые риски для человека [ править ]](https://kredit-on.ru/wp-content/uploads/0/e/6/0e6e336a6064898cc2d20a55bf9f5421.jpeg)

Как в компьютерной игре: вы можете изменить параметры и посмотреть, к чему это приведет. Если конверсия составит не 6%, а 8% — как это повлияет на выручку? Какая стоимость лида приемлема, если у нас $2 тыс. на рекламу и мы знаем, сколько клиентов надо привлечь?

Алена: Финансовое моделирование может состоять из двух частей:

#1. Сценарный анализ-прогноз. Для него используют допущения, сценарии развития бизнеса, данные за предыдущие периоды. Он дает понять, куда и как будет двигаться бизнес, если произойдет конкретная ситуация, и как это повлияет на компанию.

#2. Sensitivity-анализ. Он определяет чувствительность бизнеса к разным факторам (изменение цен, курс доллара, стоимость закупки). Но самостоятельно провести такой анализ сложно. Нужно привлекать финансистов и аналитиков.

Ключевые финансовые показатели бизнеса

Александр:

- CAC (customer acquisition cost) — стоимость привлечения клиента.

- LTV (customer lifetime value) — сколько платит клиент за все время работы с бизнесом. Чем меньше стоимость привлечения клиента и чем больше его LTV, тем выше маржа.

Алена:

Interest Coverage Ratio (показатель покрытия процентов по кредиту) нужно рассчитывать каждый месяц: какой процент по кредиту от прибыли. Если больше 50% — это риск.

- Показатели ликвидности на трех уровнях — текущая, быстрая, абсолютная ликвидность. Текущая — это соотношение текущих активов к текущим обязательствам. В норме этот показатель равен 1,5-2. Если он ниже, у бизнеса есть риск возможной неликвидности. Чтобы у компании не было проблем с исполнением обязательств, активы должны превосходить их вдвое.

- Соотношение собственного и заемного капитала (debt to equity). Норма этого показателя зависит от отрасли. В сфере обслуживания собственный капитал всегда меньше заемного, а в сфере производства — больше (чтобы как минимум покрывать необоротные активы и низколиквидные оборотные активы).

Вывод

Не всем компаниям нужно анализировать финансовые риски. Иногда размер риска в малом и среднем бизнесе может быть меньше, чем затраты на анализ и контроль. Но несколько базовых коэффициентов стоит считать, чтобы вывести определенные триггеры и KPI.

Качество анализа зависит от того, как компания собирает данные за прошлые периоды. Например, чтобы анализировать продажи, мы должны знать, какие были цены и сколько продавали раньше (желательно вести ежемесячную статистику за последние три года).

Также важна сезонность — как меняются продажи от сезона к сезону, как спрос зависит от цен конкурентов и других триггеров.

Чем больше данных собирают внутри компании, тем качественней будет анализ.

Самый большой риск в личных финансах

Один источник дохода. Это всегда очень большой риск. Почему? Да потому что в случае его потери сразу же прекратятся поступления в бюджет. Даже если вам кажется, что этот источник очень надежный и стабильный, гораздо лучше иметь несколько более мелких источников (пусть даже менее надежных), чем один такой.

К сожалению, подавляющее большинство людей прямо подвержены этому риску, имеют один источник дохода, чаще всего — это традиционная зарплата при работе на дядю. И почему-то даже не задумываются о рисках.

Один инструмент накопления. Например, накапливать деньги в одной валюте, хранить на депозите в одном банке и т.д. Снова большой риск. И даже если инструмент кажется вам сверхнадежным и лучшим. Отличный тому пример — Сбербанк СССР, в котором хранили деньги почти все граждане бывшего Союза. Прошло уже 27 лет, и где сейчас эти вклады?

Один инструмент инвестирования. Аналогично. Каким бы надежным и прибыльным актив не казался, вкладывать личный капитал только в него крайне опасно. Потому что в один момент все может поменяться. Целесообразнее формировать инвестиционный портфель, включающий в себя разноплановые активы — так будет гораздо безопаснее.

Высокорисковые инвестиции

Это инвестиции, которые дают возможность заработать большие деньги за короткий период времени, но при этом есть риск частичной или полной утраты капитала. К ним относятся:

акции второго и третьего эшелона отечественных и зарубежных компаний;

инвестиции в стартапы и интернет-проекты;

вложения в сферу микрокредитования;

приобретение долей в бизнесе;

передача средств в хедж-фонды;

инвестиции в форекс и бинарные опционы и т.д.

Словом, это те инвестиции, которые могут дать доход значительно выше рынка, но при этом инвестор должен быть морально готовым расстаться с ними. Сферы, в которые вкладывается капитал, слабо регулируются государством, активы не содержат никаких страховых инструментов, в случае потери капитала возместить убытки довольно сложно. При этом имеются не только торговые, но и неторговые риски, в том числе мошенничество второй стороны.

В высокорисковые активы стоит вкладываться на короткий период и только при условии, что вы точно знаете, что делаете.

В сбалансированном портфеле высокорисковые инвестиции занимают не более 5-10% от общего числа финансовых инструментов.

Процентный риск: риск изменения ставок по депозитам

С течением времени ставки по депозитам меняются и под влиянием различных экономических факторов – эти процессы не поддаются долгосрочному прогнозированию. Размещая вклад, подумайте и о процентном риске.

Первое – ставки на депозитном рынке могут вырасти уже после того, как вклад размещен: образуется упущенная разница, и вкладчик получает менее высокий доход, чем получал бы при открытии нового депозита под текущую, высокую ставку. Особенно этому риску подвержены долгосрочные сберегательные вклады.

Будущие изменения максимальных ставок сложно предсказать – принять решение нужно на основании текущей ситуации. Максимальные рекомендуемые ставки вознаграждения по срочным и сберегательным вкладам известны на два месяца вперед – текущий и будущий. Максимальная рекомендуемая ставка по несрочным вкладам зависит от базовой ставки Национального Банка, которая пересматривается несколько раз в год. Например, на 2020 год запланировано … раз.

Второе – к моменту закрытия вклада ставки на депозитном рынке снизятся, и разместить деньги под ту же высокую ставку вознаграждения будет невозможно.

Ищите вклады с пополнением: вы сможете вносить деньги под ту же высокую процентную ставку, под которую был открыт депозит.

Планируйте размещение денег, Следите за изменением максимальных ставок на сайте КФГД

Риск ликвидности: деньги потребуются раньше или в большем объеме, чем планировали

Несмотря на то, что ставка вознаграждения по сберегательному вкладу привлекательна, оставьте часть денег на более мобильных депозитах. Деньги, размещенные во вклад без ограничений досрочного снятия, – это «подушка безопасности» в непредвиденных обстоятельствах. Выбирайте несрочный вклад с минимальным неснижаемым остатком.

Чтобы снизить риск ликвидности, диверсифицируйте накопления по срокам: на текущие, краткосрочные и долгосрочные. Ищите баланс между минимизацией риска ликвидности и поддержанием хорошей нормы доходности, выстраивая и поддерживая «лестницу» вкладов различной срочности

- Текущие финансы – на повседневные расходы и покупки. Для таких накоплений подходит несрочный вклад. Когда баланс доходов и расходов ясен, деньги сверх необходимого можно размещать в более выгодный долгосрочный вклад.

- Резерв на краткосрочные расходы от 6 месяцев до года – для трат на значительные покупки. Выбирайте вклады с пополнением на тот же срок, что планируете расходы. Снова, остаток денег сверх запланированного можно разместить в долгосрочный вклад под более высокую ставку вознаграждения.

- Сбережения на долгосрочные расходы от года – для самых важных, осознанных целей. Выбирайте сберегательные вклады с самой высокой из возможных ставок вознаграждения и повышенной гарантией.

Различия в дисконтировании в России и на Западе

Ставка дисконтирования на Западе существенно ниже, чем в России. В промышленных инвестиционных проектах ставку дисконтирования определяют от 0 до 4%, потому что на Западе очень низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, и в некоторых странах — например, в Швеции и Швейцарии — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика у нас нестабильная, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования считают как ключевую ставку ЦБ + риски. Риски в России могут доходить до 20%.

Говорить о риск-менеджменте можно по разному. Вот, например, статья с нашего сайта.

Финансовые риски человека, как частного лица, можно разделить на две основные группы:

Первая группа финансовых рисков связана с потерей регулярного заработка. Эта ситуация может быть как краткосрочной (потеря работы, болезнь, несчастный случай), так и долгосрочной (потеря трудоспособности, выход на пенсию).

Для защиты от рисков первой группы предусмотрены различные варианты. На случай болезней, несчастных случаев и потери трудоспособности существуют страховые продукты, защищающие жизнь и здоровье. От рисков, связанных с потерей работы или выходом на пенсию, защищают сбережения.

Вторая группа финансовых рисков связана с практикой осуществления сбережений.

Мы рекомендуем использовать производительные активы для сбережений – акции и депозиты (или облигации).

Отметим, что Forex, срочный рынок, спекуляции на бирже – это не сбережения, это сомнительное занятие, процент успеха в котором ниже вероятности выиграть в казино.

Депозиты и облигации очень стабильный, простой и комфортный способ сбережения, но в долгосрочной перспективе, по статистике, проигрывает инфляции. Поэтому депозиты хорошо подходят для краткосрочных сбережений, но не подходят для долгосрочных.

Акции, наоборот, подвержены колебаниям стоимости, но в долгосрочной перспективе именно вложения в акции могут обеспечить превосходство над инфляцией, а соответственно приумножить вложения в реальном выражении. Поэтому акции хорошо подходят для долгосрочных сбережений, но не подходят для краткосрочных.

Анализ бизнес-рисков 2019 года

По оценкам специалистам в 2019 году основные риски российского бизнеса будут связаны со следующими параметрами:

- Цифровой трансформацией экономических процессов. Это, с одной стороны, угрожает гибелью предприятиям, которые не сумеют пересмотреть методы работы, с другой — открывает перспективы для роста новым схемам. Бизнес все больше выходит на цифровые платформы, которые способны увести клиентов от компаний, работающие старыми методами. Социальные сети, цифровые ритейлеры, операторы связи и крупные банковские организации будут набирать обороты.

- Снижением потребительской способности населения.

- Моральным устареванием сложившихся бизнес-моделей и систем управления в компаниях.

- Повышением эффективности менеджмента — необходимо сокращать дистанцию между топ-менеджерами и рядовыми сотрудниками, повышать творческий потенциал всего коллектива.

- Ростом безработицы из-за высокого риска гибели фирм, которые не сумеют перестроится на новые организационные схемы.

- Нестабильностью цен на нефть.

- Резким снижением цен на активы.

- Внезапными изменениями законодательства.

- Нестабильной обстановкой в области мировой политики и международным терроризмом.

- Быстрым ростом конкуренции со стороны развивающихся стран.

- Изменением природно-климатических условий и ростом мирового загрязнения окружающей среды.