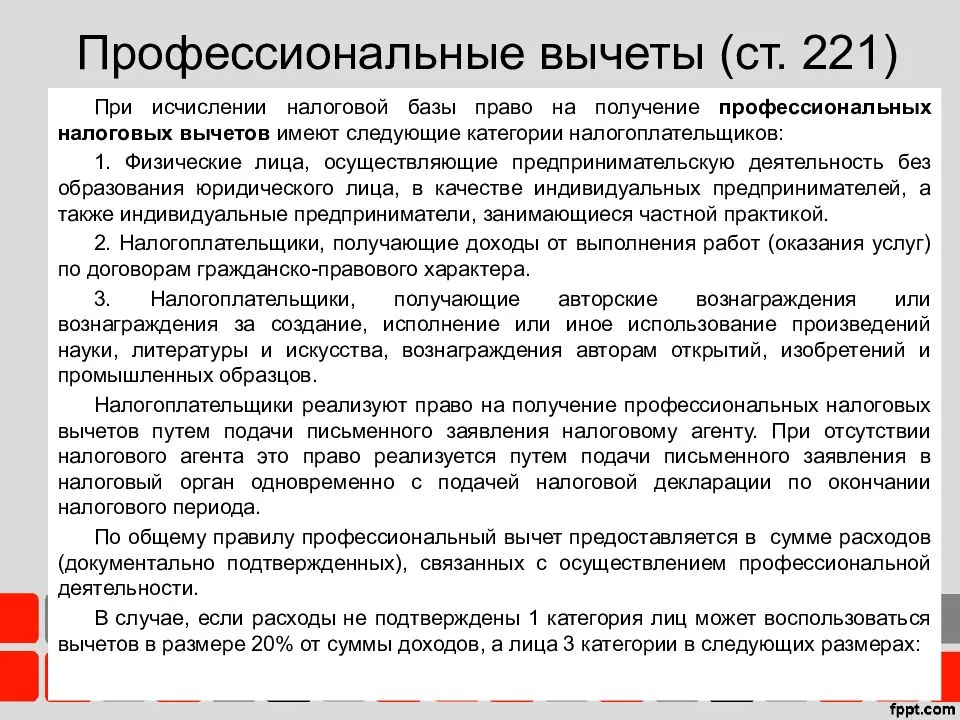

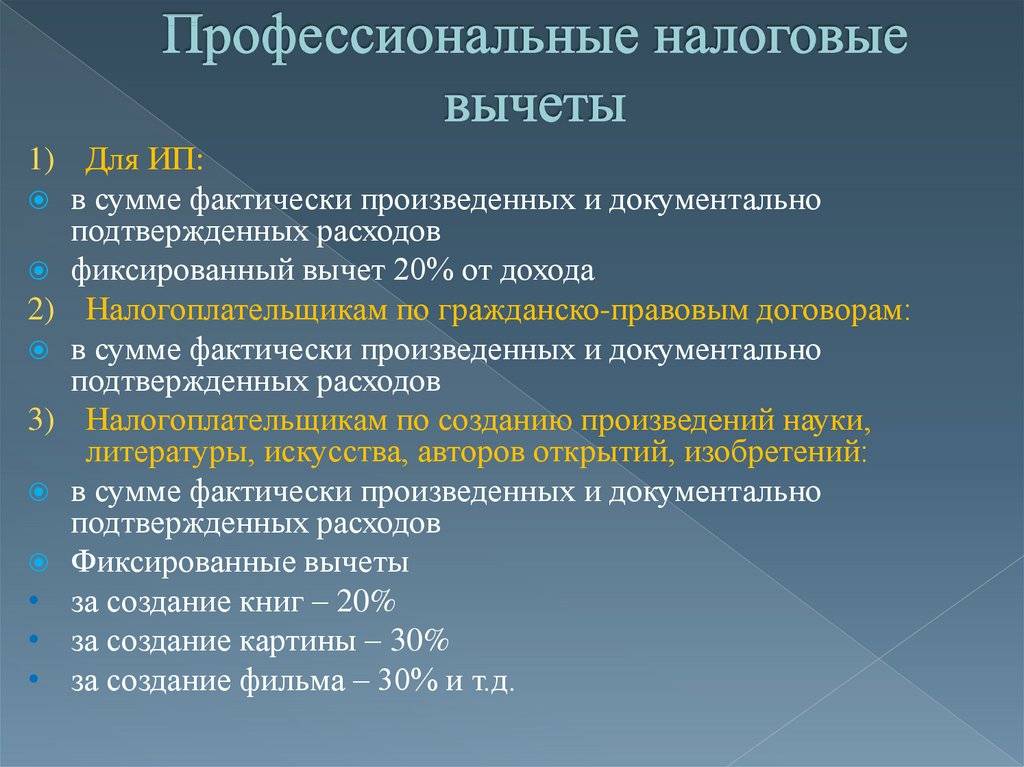

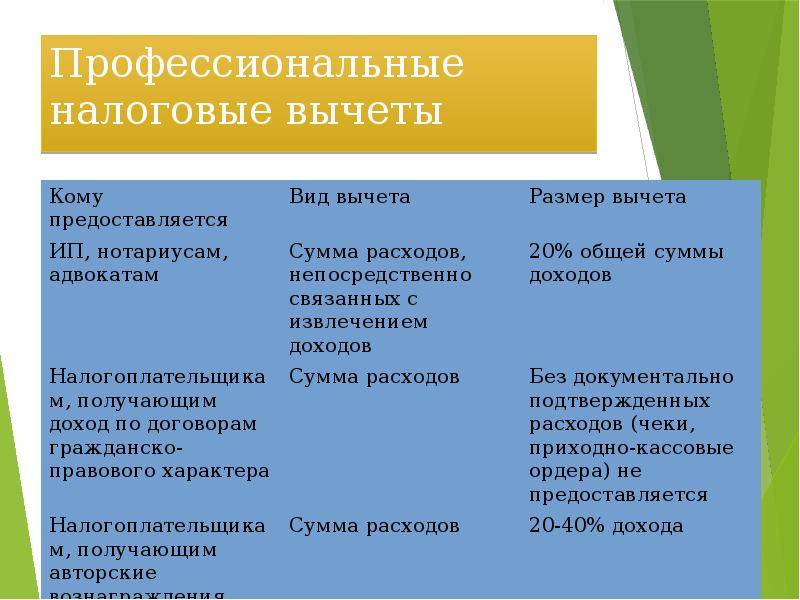

Профессиональный налоговый вычет по НДФЛ для ИП

Профессиональный налоговый вычет по НДФЛ для ИП (далее профвычет, льгота, преференция, н/в) является единственный вычетом, предоставляемым непосредственно ИП. Суть данной преференции заключается в возможности уменьшения полученного дохода на определенную величину.

https://youtube.com/watch?v=UuWDEh2GLZ4

Необходимо отметить, что право на данный вид льготы имеют только ИП общей системы налогообложения.

Условия получения профвычета

Наличие статуса резидента РФ.

Так же, как и в случае с другими н/в данный вид льготы может быть предоставлен только гражданину РФ, пробывшему на территории российского государства более 183 дней;

Применение общего режима налогообложения.

ИП на спецрежимах: УСН, ЕНВД, ПСН, ЕСХН получить данный н/в не могут.

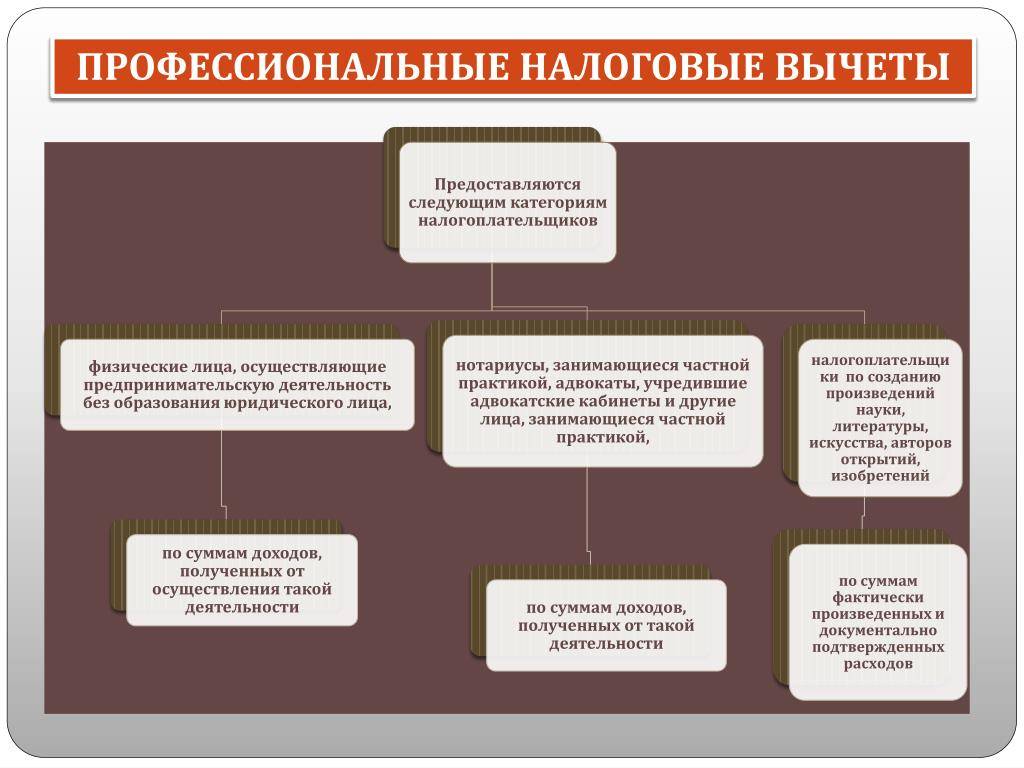

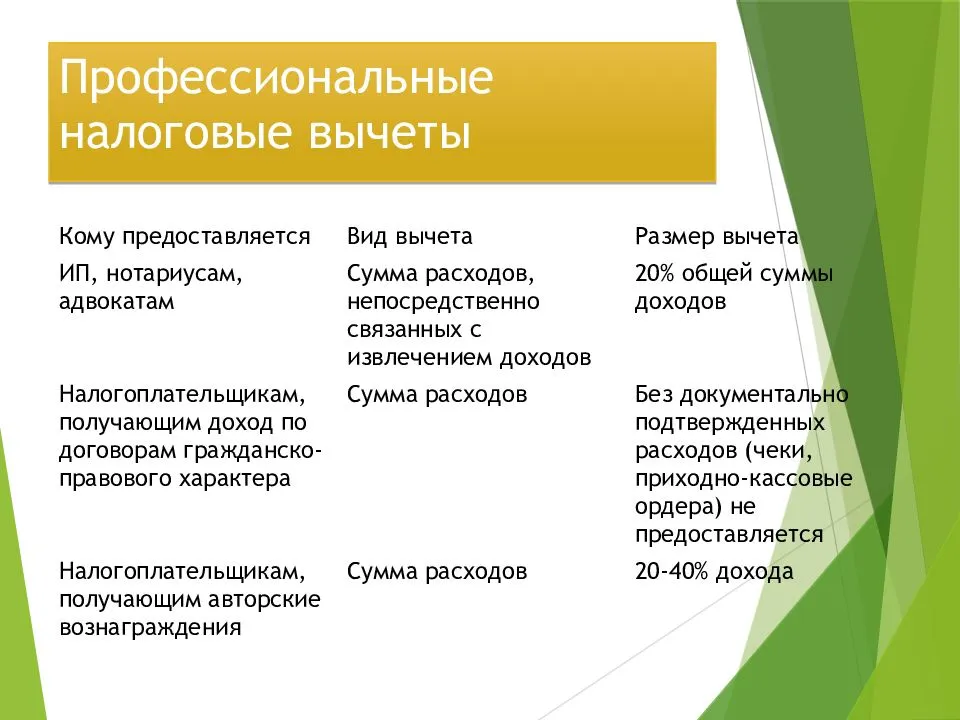

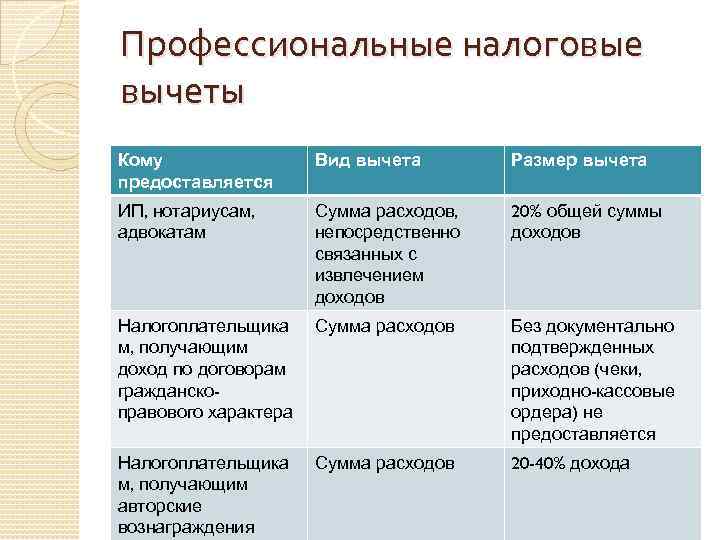

Виды профвычета

Существует два вида профессионального налогового вычета для ИП:

- В сумме всех затрат, связанных с осуществлением предпринимательской деятельности;

- В размере 20% от полученного годового дохода.

Н/в в сумме всех произведенных затрат

Данный вид н/в предоставляется ИП, если они отвечают следующим условиям:

- Расходы связаны непосредственно с осуществлением предпринимательской деятельности;

- Расходы обоснованы, документально подтверждены и направлены на извлечение прибыли.

Требование к подтверждению расходов является основополагающим и без документов, обосновывающих правомерность данных затрат, в льготе будет отказано.

В ряде источников отмечается, что согласно судебной практики, представление подтверждающих документов не обязательно, в том числе и на камеральную проверку, однако, данный подход чреват проблемами с налоговыми органами, в частности, ИП будет отказано в предоставлении н/в.

Пример № 1

Доход ИП Степанова В.В. в 2016 году составил – 1 256 800 руб.

В годовой декларации он заявил профвычет в сумме произведенных затрат, которые составили – 876 900 руб.

Документы, обосновывающие правомерность произведенных затрат, были в полном объеме приложены к декларации.

По итогам камеральной проверки Степанову было подтверждено право на н/в в сумме указанных им затрат.

Профессиональный вычет для ИП в размере 20% от суммарного годового дохода

В случае, если ИП не имеет подтверждающих документов, он может воспользоваться налоговым вычетом в размере 20% от суммы годового дохода. Никакого документального подтверждения в данном случае от него не требуется.

Пример № 2

ИП Степанов в 2016 году получил доход в сумме 1 256 800 руб.

Документального подтверждения затрат у него нет (вследствие пожара вся документация была утеряна).

В связи с этим, он вправе воспользоваться н/в в виде 20% от суммы дохода за год. Размер н/в составит 251 360 руб.

Таким образом, исчисленная сумма годового налога (без учета авансовых платежей и страховых взносов) составит 130 707 руб.:

(1 256 800 – 251 360) х 13%

Обратите внимание, что воспользоваться одновременно обоими видами профвычета нельзя. Также, стоит отметить, что ИП вправе сам решать, каким видом льготы воспользоваться

Также, стоит отметить, что ИП вправе сам решать, каким видом льготы воспользоваться.

Обратите внимание, что налоговым вычетом в сумме 20% от дохода выгоднее воспользоваться, если сумма затрат по документам заметно ниже суммы, рассчитанной исходя из вычета в сумме 20% от дохода

Виды расходов, которые можно учесть в составе профвычета

Перечень затрат, которые можно учесть в составе данного вычета, перечислены в ст. 252-255 НК РФ. Расходы по НДФЛ определяются в том же порядке, что и по налогу на прибыль. Также, в состав затрат, принимаемых к учету в составе н/в, относятся суммы налогов, уплаченные в налоговом периоде и страховые взносы.

Порядок получения н/в

Для того, чтобы получить профвычет ИП должен:

- Составить декларацию по форме 3-НДФЛ с обязательным заполнением листа Ж;

- Сдать отчетность и документы, подтверждающие произведенные расходы (если н/в заявляется в сумме фактических затрат) в срок не позднее 30 апреля года, следующего за отчетным.

Необходимо отметить, что в настоящее время ИП не предоставляют заявление на получение вычета, как это было ранее.

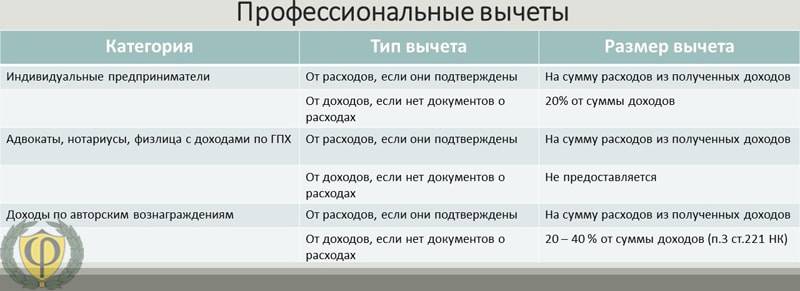

Размер вычета

Если у налогоплательщика есть доказательства произведенных трат, связанных с осуществлением деятельности (предпринимательской, творческой, научной, и т.д.), то вычет производится в соответствующем размере.

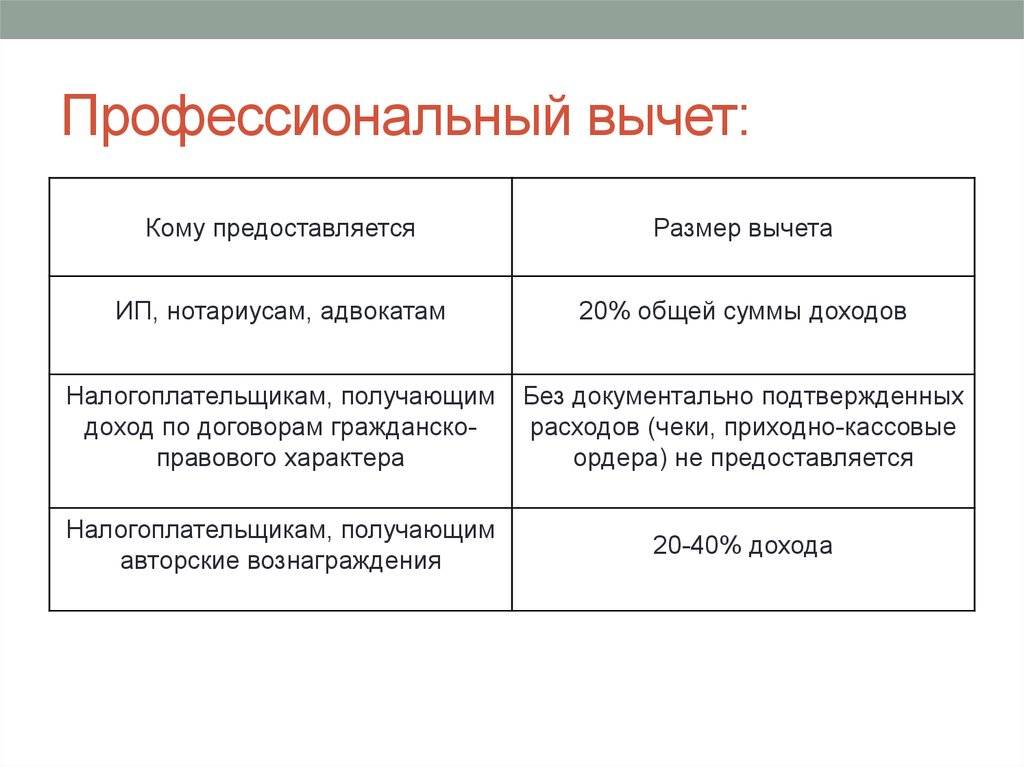

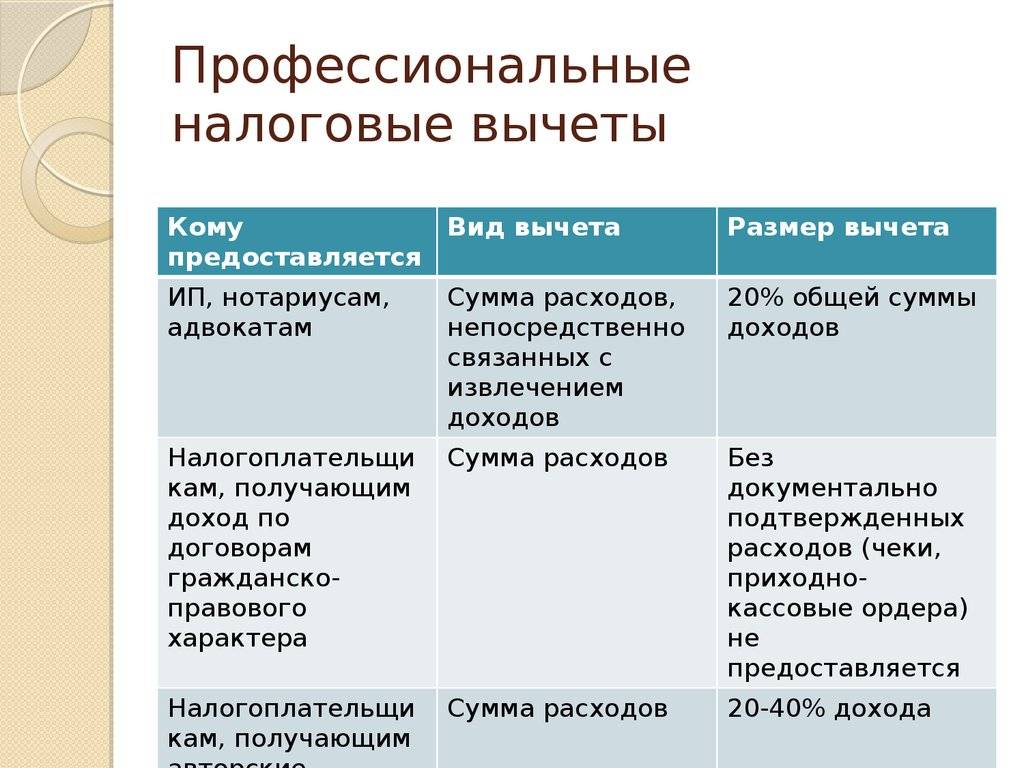

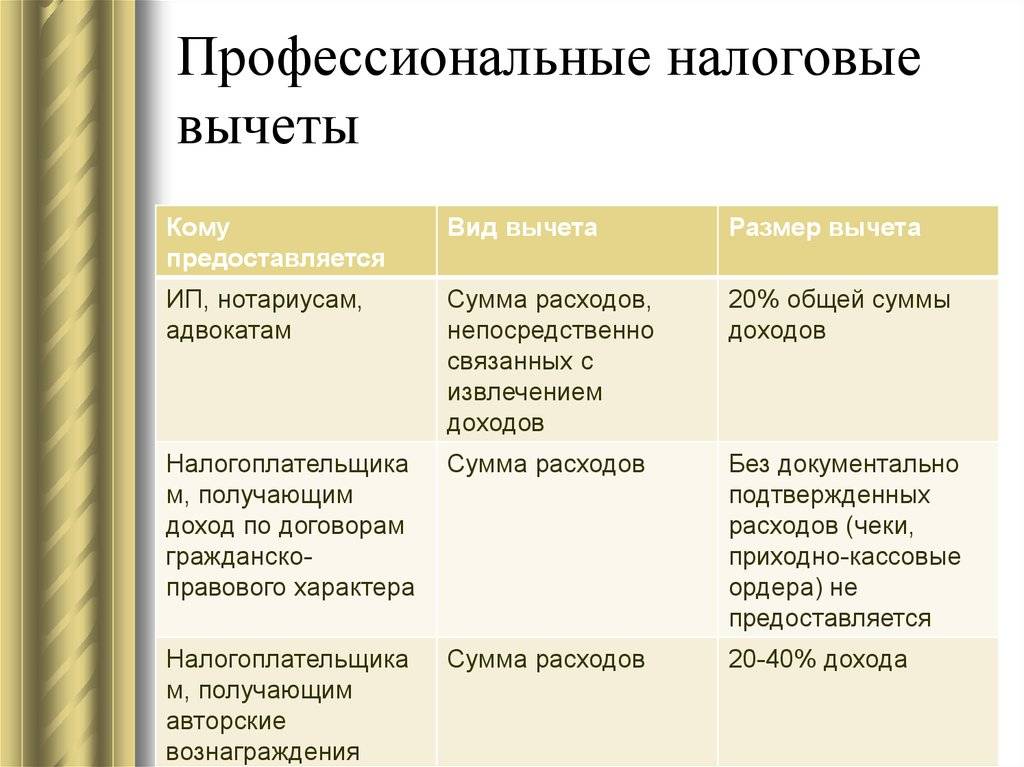

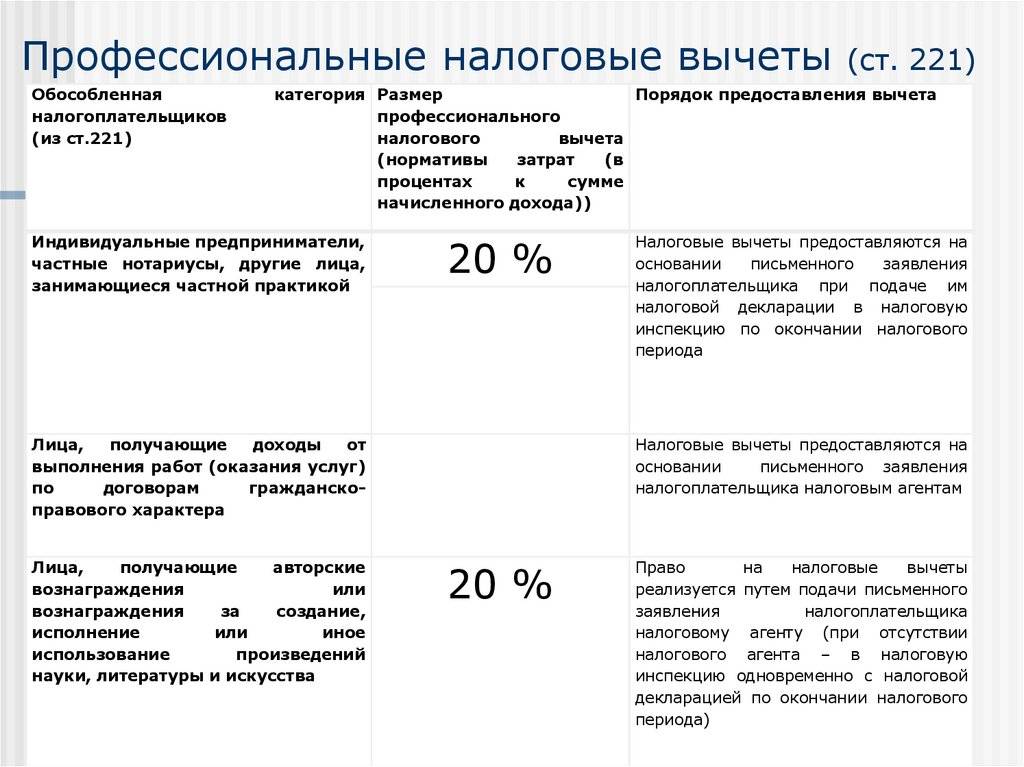

Но когда соответствующее подтверждение отсутствует, то рассчитывать индивидуальный предприниматель и адвокат или нотариус могут на снижение налоговой базы до 20%. А вот авторы, исполнители, изобретатели и прочие, кто перечислен в пункте 3 части 1 статьи 221 Налогового кодекса, имеют разные нормативы – от 20% до 40% (см. таблицу).

Закупка материалов для использования в строительстве по договору подряда, это соотносящаяся с выполнением работ и обоснованная трата, следовательно, будет приниматься во внимание при расчёте суммы профессионального вычета. А покупка питания для рабочих прорабом – нет

Решение об обоснованности произведенных затрат принимает инспектор налогового органа, изучив представленные документы. Спорные ситуации возникают чаще всего при убыточности деятельности или при нулевой прибыли. При возникновении разногласий с чиновниками налогоплательщик всегда может обратиться в судебные инстанции за защитой своих прав.

Расходами, которые относятся к профессиональному вычету, также являются:

- Государственная пошлина, уплаченная в рамках осуществления профессиональной деятельности.

- Взносы по обязательному пенсионному и медицинскому страхованию.

- Налоги, не относящиеся к НДФЛ.

И в заключение представим пару примеров расчёта профессионального вычета.

НАЛОГОВЫЙ ВЫЧЕТ

Налоговый вычет представляет собой сумму денежных средств, на которую уменьшается налоговая база, определяемая в соответствии со с. 210 Налогового кодекса РФ (далее — НК РФ).

Все налоговые вычеты можно разделить на отдельные группы:

- стандартные;

- социальные;

- профессиональные;

- имущественные;

- инвестиционные.

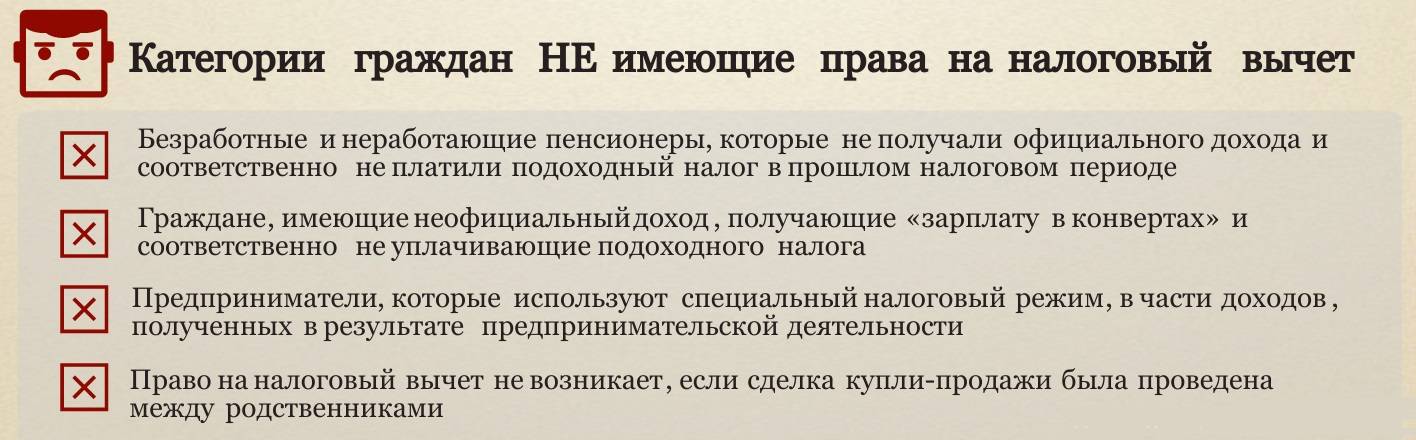

Право на получение налоговых вычетов, то есть на уменьшение налоговой базы, имеет любой гражданин, уплачивающий налог на доходы физических лиц (НДФЛ). Не имеют такого права безработные и индивидуальные предприниматели, которые применяют специальные налоговые режимы.

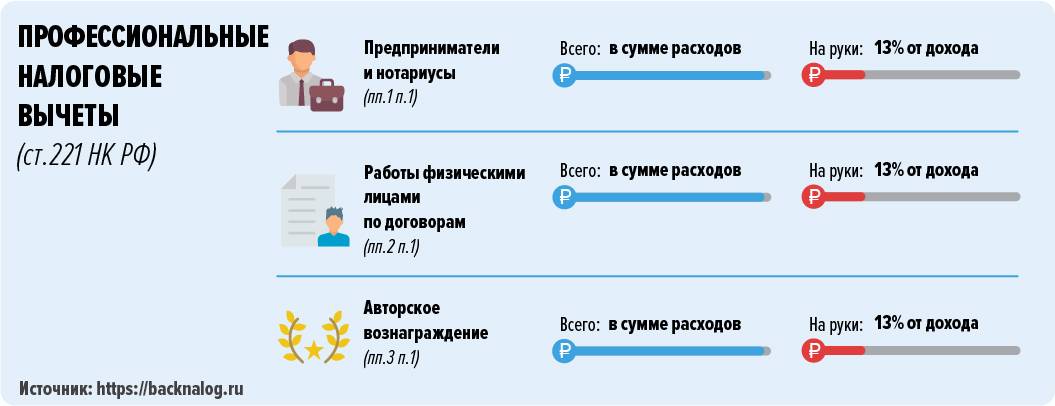

Получение профессионального вычета лицами, которые получают авторские и другие вознаграждения

Физические лица, получающие вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, также могут уменьшить свои доходы на профессиональные налоговые вычеты на основании пункта 1 статьи 221 НК.

Законом от 24.11.2014 № 367-ФЗ эти правила распространили и на авторов полезных моделей, которые теперь также имеют право на получение профессиональных налоговых вычетов.

Вычет вправе применить любые физические лица, получающие указанные вознаграждения, включая индивидуальных предпринимателей (Письмо Минфина России от 19.03.2007 № 03-04-05-01/85).

Профессиональный налоговый вычет предоставляется авторам соответствующих произведений (научных трудов, разработок, изобретений и пр.) в отношении их затрат, связанных с созданием объектов интеллектуальной собственности. Поэтому, если исключительное право получено в порядке наследования, по договору на отчуждение исключительного права или права на использование произведения вам переданы по лицензионному договору, применить данный вычет вы не сможете (Письма Минфина России от 21.12.2011 № 03-04-08/4-227, ФНС России от 12.01.2012 № ЕД-4-3/72@).

Профессиональный вычет не предоставляется, если автор получает авторское вознаграждение за произведение, созданное в процессе трудовой деятельности.

4.1. Размер вычета и состав расходов

Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, связанных с созданием, исполнением или иным использованием произведений науки, литературы и искусства, а также по открытиям, изобретениям и промышленным образцам.

Для лиц, получающих авторские вознаграждения, порядок определения состава таких расходов не установлен. Следовательно, определять, какие расходы связаны с созданием, исполнением или иным использованием произведений науки, литературы и искусства и т.д., а какие нет, налогоплательщики должны самостоятельно.

К расходам налогоплательщика также относятся:

налоги (за исключением НДФЛ), начисленные либо уплаченные за налоговый период (абз. 3 п. 3 ст. 221 НК);

государственная пошлина, которая уплачена в связи с профессиональной деятельностью (абз. 7 п. 3 ст. 221 НК);

страховые взносы на обязательное пенсионное и медицинское страхование (абз. 3 п. 3 ст. 221 НК).

4.2. Если расходы автора не могут быть подтверждены документально

Если налогоплательщик не может подтвердить свои расходы документально, то они принимаются к вычету по нормативу затрат в процентах к сумме начисленного дохода, указанного в п. 3 ст. 221 НК.

При предоставлении вычета расходы, подтвержденные документально, не могут учитываться одновременно с расходами по нормативу.

Порядок получения профессионального вычета авторами такой же, как и .

Важно помнить, что правильное офомление всех документов позволит получить социальный вычет. Поэтому собираясь подавать документы для получения вычета, лучше обратиться к квалифицированным специалистам, которые помогут определить — какие документы надо оформить, по каким формам, какие копии документов приложить к налоговой декларации. Поэтому собираясь подавать документы для получения вычета, лучше обратиться к квалифицированным специалистам, которые помогут определить — какие документы надо оформить, по каким формам, какие копии документов приложить к налоговой декларации

Поэтому собираясь подавать документы для получения вычета, лучше обратиться к квалифицированным специалистам, которые помогут определить — какие документы надо оформить, по каким формам, какие копии документов приложить к налоговой декларации.

Для получения консультаций Вы также можете воспользоваться нашей услугой дистанционного консалтинга.

Статья написана и размещена 20 февраля 2013 года. Дополнена — 12.11.2014, 15.02.2017, 08.10.2018.

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Полезные ссылки по теме «Профессиональные налоговые вычеты»

Куда надо обращаться за получением вычета:

в Санкт-Петербурге (адреса, телефоны, интернет сайты, режим работы районных ФНС);

Стандартные налоговые вычеты

Социальные налоговые вычеты

Имущественные вычеты при продаже имущества

Имущественный вычет при покупке жилья

Рекомендации по самостоятельному заполнению налоговой декларации для получения вычетов

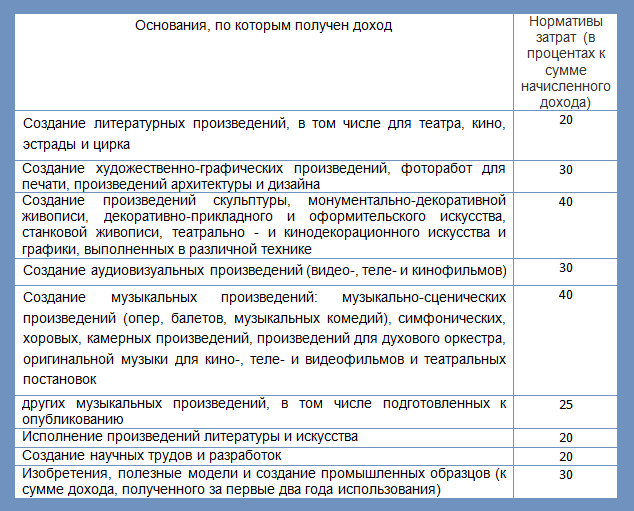

Исчисление вычета по авторским вознаграждениям: нормативы по доходам

В случае, если физлица, указанные выше в пункте 3, не имеют возможности подтвердить расходы — например, при осуществлении научной, изобретательской, творческой деятельности, то они, тем не менее, могут получить профессиональный налоговый вычет:

- При написании литературных произведений, в том числе для театра, киноиндустрии, эстрады, цирка — например, в виде сценариев к съемкам или программам — в величине 20% от доходов, полученных автором по договору.

- При создании различных художественно-графических произведений, выполнении работ, связанных с фотографией, архитектурой, дизайном — в величине 30% от доходов по договору.

- При создании различных произведений скульптуры, живописи, искусства в декоративно-прикладной, а также оформительской области, декораций, графики в различных технических исполнениях — 40% от доходов по контракту.

- При создании видеороликов, фильмов — 30% от доходов.

- При создании различных музыкальных произведений — для театра, кино, телефильмов — 40% от доходов, при создании иных музыкальных произведений — 25%.

- При исполнении различных произведений в сфере литературы, искусства — 20%.

- При создании различных научных трудов, разработок с применением научных знаний — 20%.

- При разработке различных изобретений, моделей, промышленных решений — 30% от дохода, который получен в течение двух первых лет использования результатов соответствующих разработок.

Пример 1.

Степанов В.С., живущий во Владивостоке, в 2015 году разработал модель нового экономичного двигателя для реактивного самолета, в 2016-м — продал ее конструкторскому бюро, и получил вознаграждение в 3 000 000 рублей. С этой суммы был исчислен НДФЛ по ставке в 13%, то есть, составляющий сумму в 390 000 рублей.

Вместе с тем, Степанову В.С. при разработке модели двигателя пришлось потратиться (что подтверждено различными документами):

- на авиабилет из Владивостока в Москву и обратно для посещения столичной Библиотеки имени Ленина в целях ознакомления с чертежами советских КБ (100 000 рублей);

- на проживание в Москве в период посещения Библиотеки имени Ленина (50 000 рублей);

- на покупку высокопроизводительного компьютера (150 000 рублей);

- на покупку инженерного программного обеспечения (100 000 рублей);

- на покупку широкоформатного принтера для распечатки чертежей (100 000 рублей);

- на аренду оборудования в аэродинамической трубе для практических расчетов при разработке двигателя (200 000 рублей).

Всего Степанов В.С. затратил при разработке модели двигателя 700 000 рублей. Вся эта сумма может была использована в качестве профессионального вычета. В результате, налогооблагаемая база по вознаграждению Степанова В.С. снизилась до 2 300 000 рублей (3 000 000 — 700 000), а НДФЛ — уменьшился до 299 000 рублей.

Пример 2.

Иванов А.А. написал сценарий к кинофильму и получил за это гонорар в размере 1 000 000 рублей, с которого необходимо уплатить НДФЛ в 13%, то есть, составляющий 130 000 рублей.

У Иванова А.А. не нашлось возможностей подтвердить расходы в ходе работы, но, тем не менее, он имеет право применить профессиональный налоговый вычет — по ставке в 20%. В результате, налогооблагаемая база по его гонорару уменьшится до 800 000 рублей (1 000 000 — 20%), а НДФЛ снизится до 104 000 рублей (13% от 800 000).

Следует иметь в виду, что одновременное применение подтвержденных расходов и процента от доходов (по нормативу в 20% для ИП, и по указанным нормативам для физлиц) при исчислении профессионального вычета запрещено законодательством.

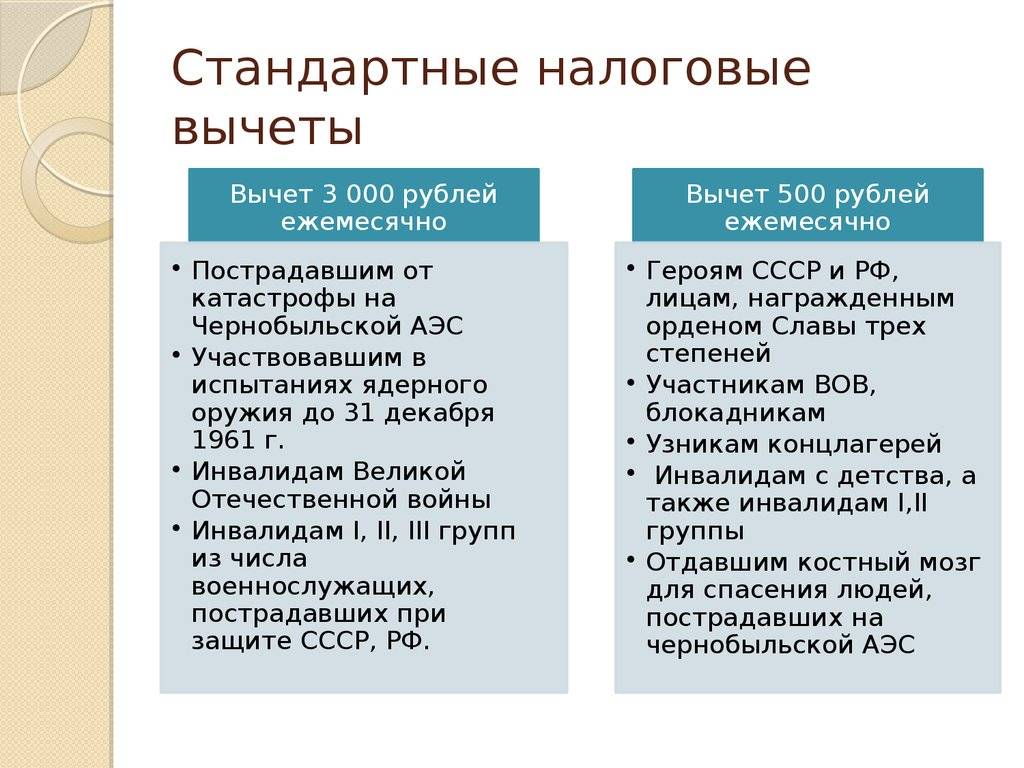

Виды налогового вычета

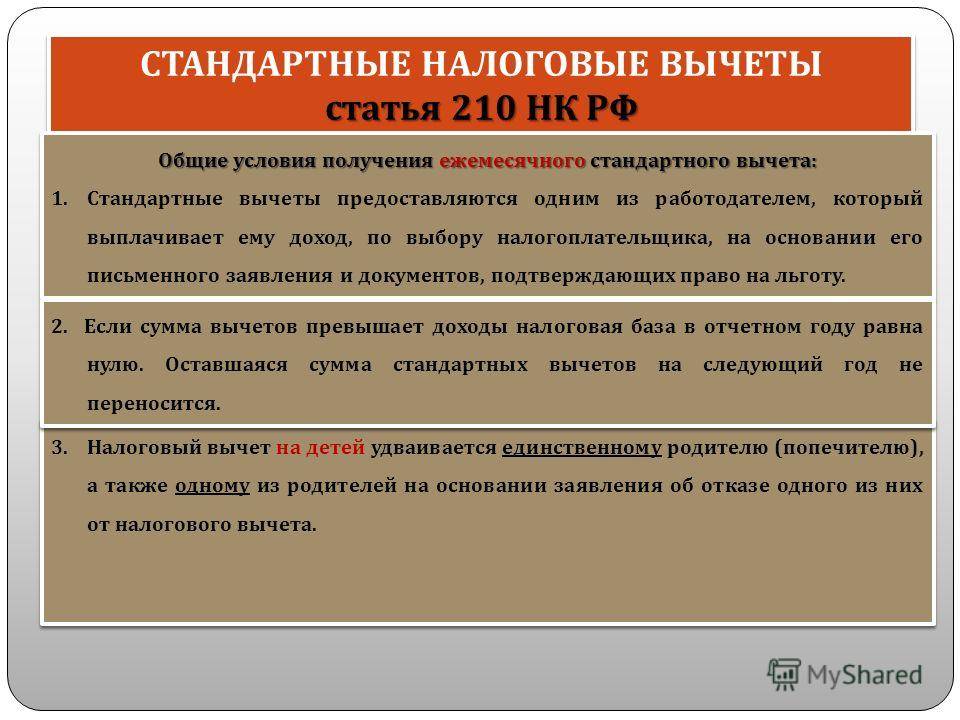

- Налоговый вычет на ребенка (детей).

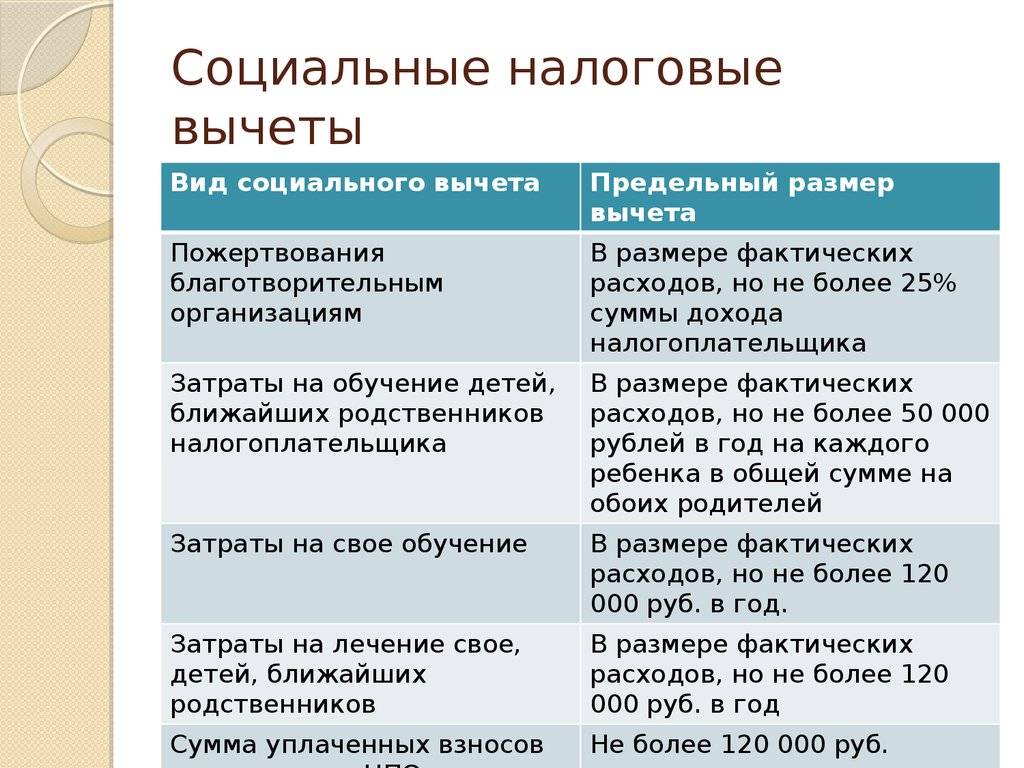

- Социальный налоговый вычет на лечение

- Социальный вычет по расходам на накопительную часть трудовой пенсии

- Имущественный вычет при приобретении имущества, например при покупке квартиры

- Инвестиционный вычет в размере доходов от продажи ценных бумаг

- Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет (ИИС)

- Социальный налоговый вычет по расходам на обучение

- Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование и добровольное страхование жизни.

- Имущественный вычет при продаже имущества.

- Социальный налоговый вычет по расходам на благотворительность

- Профессиональный налоговый вычет.

Как видим, вариантов, как получить налоговый вычет множество. Однако, необходимо отметить, для того, чтобы получить налоговый вычет, человек должен являться плательщиком НДФЛ.

Профессиональный вычет: как получить

Соискатель вычета должен подать заявление непосредственно работодателю. Это может быть организация или индивидуальный предприниматель

Важно, чтобы именно это лицо обеспечивало оплату труда претендента

Если конкретного работодателя нет, то можно воспользоваться вторым способом — в НС подается налоговая декларация 3-НДФЛ. Правовая база очерчена статьями НК номер 226, 216, 221.

Не существует утвержденного образца заявления. Оно пишется в свободной форме. Но в обязательном порядке к нему прикладываются документы, подтверждающие расходы, имевшие место. При этом необходимо наличие документов, из которых явствовала бы связь данных расходов с комплексом договорных работ или услуг.

К ним относятся:

- приходный кассовый ордер;

- кассовый чек;

- товарный чек;

- трудовой договор.

НС допускает предоставление копий вышеперечисленных документов. Однако вместе с этим необходимо сохранять у себя подлинники платежек и квитанций. Сотрудники налоговой службы имеют право в любой момент запросить их для проведения инспекции на предмет подлинности и законности подачи заявления.

Таким образом, при наличии заявления и подтверждающих справок физическое лицо получает право на профессиональный вычет. Это значит, что его доход, подлежащий традиционному налогообложению, каждый месяц будет уменьшаться на сумму, эквивалентную вычету.

В том случае, если физлицо получает доход от другого физлица, не являющегося налоговым агентом, за ним сохраняется право на данный вид вычета. Для этого следует подать декларацию 3-НДФЛ в НС. В этом случае также подаются документы, из которых также явствовала бы связь вышеозначенных расходов с договорными работами или выполненными услугами.

Важно, чтобы в налоговой декларации были отражены имеющие место налоговые вычеты. Они отмечаются на листе «Ж»

Декларация подается по месту официальной регистрации. Это можно сделать посредством почтовых услуг. В этом случае необходимо сопроводить почтовое отправление описью (в двух экземплярах). Дополнительной услугой почтовой службы является уведомление о вручении. Оно может выручить налогоплательщика в случае возникновения нештатных ситуаций (потеря или порча документов в НС).

Можно также воспользоваться услугами специальных сервисов, на которых подаются все документы в электронном формате. Этот вариант максимально экономит время гражданина и делает его участникам единой системы госуслуг, поскольку подача документов в электронном формате предполагает регистрацию на Едином портале.

Получение в нем регистрации и, соответственно, личного кабинета может систематизировать все финансовые взаимоотношения с государством в дальнейшем.

В то же время удобнее всего продавать декларацию лично в НС. Это даст возможность минимизировать время на устранение фактических неточностей в оформлении, поскольку инспектор может лично указать на недостаток каких-либо документов или платежек. Допускается подача декларации в НС через личного представителя.

НАЛОГОВЫЕ ВЫЧЕТЫ ПРИ ПЕРЕНОСЕ УБЫТКОВ НА БУДУЩИЕ ПЕРИОДЫ

При переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами налоговые вычеты предоставляются:

- в размере сумм убытков, полученных от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- в размере сумм убытков, полученных от операций с производными финансовыми инструментами, обращающимися на организованном рынке.

Замечания

- Налогоплательщик может учесть образовавшийся убыток в течение 10 лет, следующих за годом его получения. Если убытки были понесены более чем в одном периоде, их перенос на будущие периоды производится в той очередности, в которой они понесены.

- Для подтверждения права на налоговые вычеты при переносе убытков на будущие периоды налогоплательщик представляет документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

При переносе на будущие периоды убытков от участия в инвестиционном товариществе налоговые вычеты предоставляются в размере сумм убытков, полученных от:

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с ценными бумагами, не обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с долями участия в уставном капитале организаций;

- прочих операций инвестиционных товариществ, в которых участвует налогоплательщик.

Для подтверждения права на налоговые вычеты при переносе убытков на будущие периоды налогоплательщик представляет документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

ПРИМЕР 5

Иванов А. И. по итогам 2016 г. получил убыток в размере 10 000 руб. от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

В 2017 году он получил прибыль в размере 50 000 руб. по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

С учетом убытка 2016 г. сумма НДФЛ, подлежащего уплате, в 2017 г. составит:

(50 000 руб. – 10 000 руб.) × 13 % = 5200 руб.

Ответы на частые вопросы

Как налоговая понимает, какие затраты — оправданы, а какие — нет?

Здесь поможет здравый смысл. Очевидно, что при покупке, скажем, дорогого Мерседеса для доставки товаров клиентам у налоговых органов возникнут вопросы

Но, в большинстве своем, на это обращают внимание только в тех случаях, если официальная прибыль ИП сводится к нулю или является убыточной — поэтому этого лучше не допускать

Могу ли я получить и подтвержденный, и неподтвержденный вычет сразу?

Нет, это запрещено. По окончанию налогового периода вам следует посчитать, какой вычет для вас в данном случае будет выгоднее, и выбрать либо подтвержденный вычет (предоставив подтверждающие документы и чеки), либо воспользоваться вычетом 20%. Надеемся, что эта статья была полезной и вы будете использовать налоговое законодательство России в полной мере, чтобы сохранить свой бюджет. Пользуйтесь всеми возможными льготами и будьте счастливы!

Как работодатель предоставляет имущественный вычет

Имущественный вычет положен при покупке жилья. У него лимит не на каждый год, а один на всю жизнь — сейчас это 2 млн рублей.

Особенность этого вычета в том, что у него остаток переносится на следующий год. То есть право на вычет могло появиться два года назад, но весь налог забрать не удалось. Поэтому каждый год можно брать новое уведомление, чтобы сразу не платить налог из зарплаты.

В отличие от социального вычета имущественный дают с начала года. Даже если квартиру купили в марте или уведомление взяли только в марте, работодатель должен вернуть весь налог, который удержал с января. Иногда бухгалтеры боятся так делать, но все-таки положено именно так: это общая позиция ФНС, Минфина и Верховного суда.

Допустим, у Нины зарплата 40 тысяч рублей. В январе 2020 года Нина купила новостройку в ипотеку. Дом сдадут только в мае, поэтому пока она не имеет права на вычет. Но в мае это право у Нины появится — когда подпишут акт приема-передачи. С января по май 2020 года она все еще будет платить налог на работе.

Но в мае она возьмет уведомление и отнесет его на работу: вот мое право на вычет в сумме 1,5 млн рублей. Уменьшайте мой доход при расчете налога.

Бухгалтерия предоставит Нине вычет с января 2020 года. Но так как у нее удерживали НДФЛ, излишне уплаченную сумму ей вернут вместе с зарплатой. Нина получит весь налог с января — 20 800 рублей за четыре месяца. И с мая у нее перестанут удерживать НДФЛ до конца года. Каждый месяц Нина будет получать все 40 тысяч рублей зарплаты и не будет платить в бюджет по 5200 рублей.

В следующем году она снова возьмет уведомление — и так будет продолжаться, пока не кончится вся сумма вычета. Ни одной декларации Нина не заполнит и камеральной проверки три месяца ждать не будет. Вы тоже так можете.

Если квартиру вы купили не в 2020 году, а раньше, сейчас тоже можно не платить налог. Например, если за предыдущие годы вы еще не успели использовать всю сумму вычета и на 2020 год перешел остаток с прошлых лет. Вам не нужно ждать 2021 года, чтобы подать декларацию. Прямо сейчас, в 2020 году, можно не платить НДФЛ на работе. Для этого нужно получить в налоговой один документ. Вам даже копии договоров отправлять не придется: у налоговой все это уже есть.

Например, Игорь купил квартиру в 2018 году за 2 млн рублей. Его зарплата — 50 тысяч рублей в месяц. За 2018 и 2019 годы Игорь подал декларации. Так он использует 1,2 млн рублей вычета и вернет 156 тысяч рублей НДФЛ. На 2020 год перешел остаток вычета — 800 тысяч рублей. Это та часть расходов на квартиру, с которой Игорь еще не успел вернуть налог. Но он может не ждать 2021 года. В феврале 2020 года Игорь подаст в налоговую заявление, чтобы получить уведомление о праве на вычет. Через месяц он принесет на работу документ, где написано, что с 800 тысяч рублей дохода работодатель не должен удерживать НДФЛ. Бухгалтер перестанет вычитать налог из зарплаты Игоря и перечислять его в бюджет — эти 13% отдадут Игорю в день зарплаты. Вместо 45 500 рублей Игорь будет получать 50 тысяч рублей каждый месяц. Так он использует еще 600 тысяч рублей вычета, а 200 тысяч перейдут на 2021 год.

Как оформляется профессиональный вычет

Порядок предоставления НДФЛ-вычета рассматриваемого вида предусматривает обращение гражданина к своему налоговому агенту с надлежащим письменным заявлением. Такой подход позволяет уменьшить суммы удерживаемого подоходного налога, не дожидаясь завершения календарного года (за счет уменьшения базы НДФЛ на сумму полагающегося вычета).

Если налоговый агент отсутствует, граждане, получившие налогооблагаемые доходы (например, ИП), могут оформить данную преференцию через подразделение ФНС:

- Дождавшись завершения календарного года, они подают отчетную декларацию 3‑НДФЛ (до 30 апреля наступившего года), указав полученные доходы и заявленный вычет. Издержки, предъявляемые к НДФЛ-вычету, подтверждаются документально (как вариант, ИП могут использовать установленный норматив).

- Налог 13% будет уплачен с суммы налогооблагаемого заработка, уменьшенного на величину одобренного вычета (если у сотрудников ФНС не будет претензий к составу учитываемых расходов).

Через ФНС налогоплательщик также может вернуть себе суммы НДФЛ, излишне перечисленные в бюджет на протяжении прошедшего календарного года. В этом случае выполняется надлежащий пересчет базы налогообложения. Подобный вариант разрешается (реализуется), если налоговый агент ранее удержал с гражданина НДФЛ без оформления данной льготы.

Все издержки, заявленные гражданином к НДФЛ-вычету, должны доказываться официальными бумагами (документацией)

При этом важно, чтобы учитываемые расходы имели самое непосредственное отношение к хозяйственной (творческой) деятельности заявителя. Если документальное подтверждение затрат не используется заявителем, применяются нормативы отнесения издержек, установленные положениями статьи 221 НК для конкретных видов деятельности

Профессиональные налоговые вычеты по НДФЛ в 2017 году

Профессиональные налоговые вычеты по НДФЛ применяются резидентами РФ согласно ст. 221, 227 НК РФ. Подробнее о применении профессиональных налоговых вычетов по НДФЛ и о круге лиц, имеющих право на их использование, далее в статье.

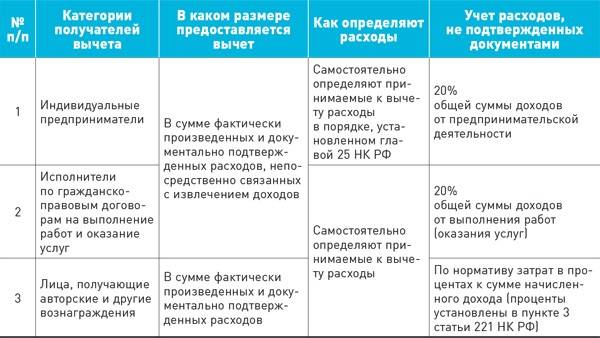

Перечень лиц, имеющих право на применение вычетов

Вычеты для предпринимателей и лиц, занимающихся частной практикой

Вычеты для лиц, работающих по договорам гражданско-правового характера (ГПХ)

Вычеты для лиц, получающих авторское вознаграждение

Перечень лиц, имеющих право на применение вычетов

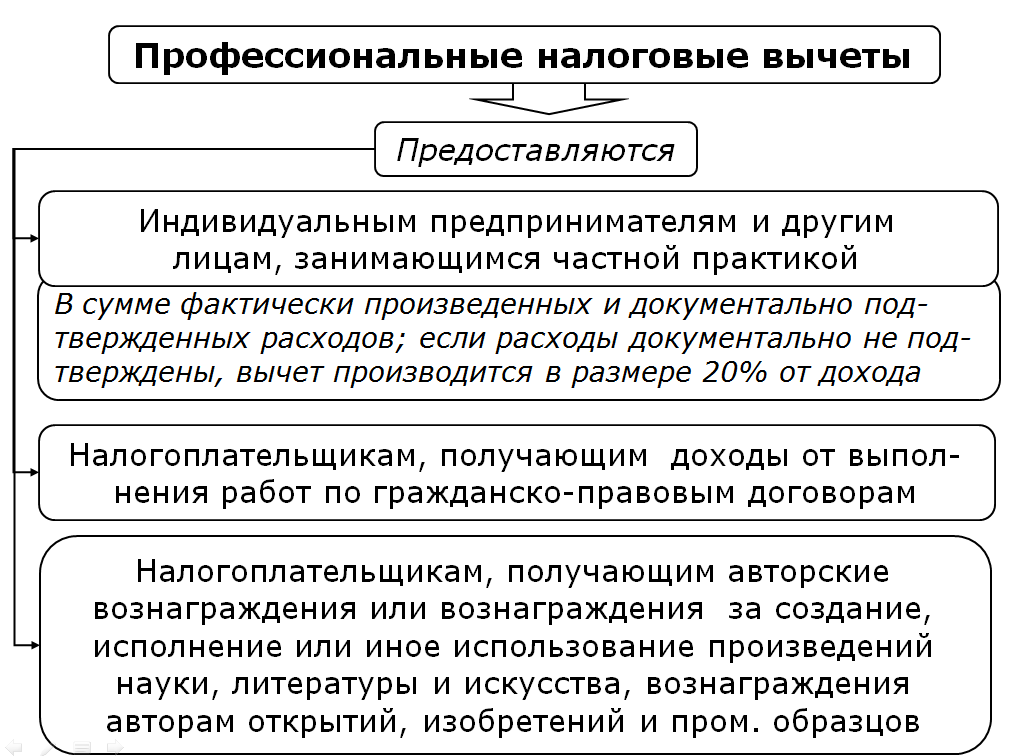

Профессиональные вычеты по НДФЛ распространяются на следующие категории граждан (ст. 221, 227 НК РФ):

- зарегистрированные индивидуальные предприниматели;

- лица, занимающиеся частной практикой;

- физические лица, оказывающиеся услуги (выполняющие работы по договорам ГПХ);

- лица, получающие авторское вознаграждение.

Предоставление вычета осуществляет либо налоговый агент, либо, если агента нет, ИФНС.

О месте профессиональных вычетов в числе всех иных вычетов по налогу на доходы физлиц читайте в материале «Основные виды налоговых вычетов по НДФЛ в 2017 году».

Вычеты для предпринимателей и лиц, занимающихся частной практикой

Профессиональные вычеты предусмотрены для ИП и граждан, ведущих частную практику. К таким лицам относятся нотариусы и адвокаты, организовавшие адвокатские кабинеты.

При определении налоговой базы из нее исключается объем расходов, которые были понесены в процессе деятельности и являются документально подтвержденными по виду деятельности, облагаемому по ставке 13% (п. 1 ст. 224 НК РФ).

При отсутствии документов вычет равен 20% от дохода.

Если наряду с предпринимательской, нотариальной или адвокатской деятельностью лицо получает дополнительный доход из прочих источников, также облагаемый по ставке НДФЛ 13% (например, заработную плату или дивиденды), то полученная сумма такого дохода не может быть уменьшена на профессиональный вычет по НДФЛ в отношении предпринимательской деятельности. Такая позиция поддерживается налоговыми органами и судьями.

Пример

Максименко О. Л. является владельцем адвокатской конторы и одновременно выполняет по трудовому договору обязанности штатного юриста в ООО «Альянс-Строй». Ставка НДФЛ – 13%. При этом профессиональный вычет может быть применен только в отношении доходов, полученных от адвокатской деятельности. На заработную плату такие льготы не распространяются.

ИП и частнопрактикующие лица обычно получают профессиональный вычет в ИФНС при подаче туда декларации о своих доходах по форме 3-НДФЛ.

Об основных правилах оформления этой декларации читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ».

Вычеты для лиц, работающих по договорам гражданско-правового характера (ГПХ)

При выполнении работ по договорам ГПХ лица имеют право на профессиональный налоговый вычет по НДФЛ при условии документального подтверждения произведенных в связи с выполнением договора расходов (п. 2 ст. 221 НК РФ).

Льготные условия распространяются на работающих по договорам ГПХ:

- адвокатов, независимо от формы адвокатского образования;

- предпринимателей;

- граждан.

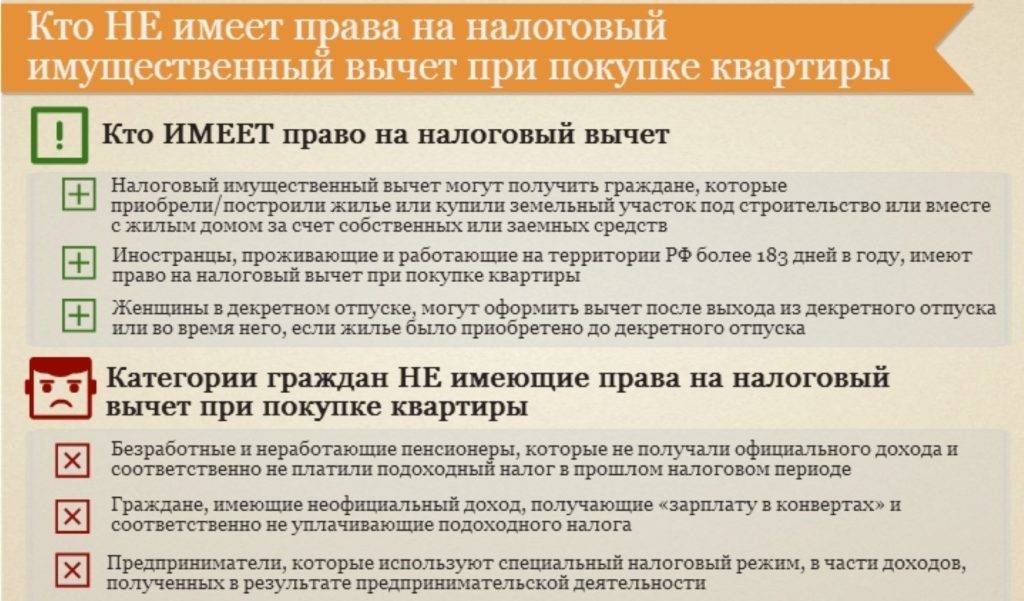

Имущественные вычеты

Имущественный вычет положен тем плательщиков НДФЛ, кто:

- понес затраты на покупку жилья или земельного участка для строительства дома;

- получил доход от продажи недвижимости или другого имущества;

- продал объект долевого строительства, то есть уступил право требования на него;

- реализовал долю в организации.

Чаще всего за имущественным вычетом обращаются те, кто приобрел жилье. К вычету можно принять расходы:

- в сумме стоимости объекта, но не более 2 млн рублей;

- в сумме процентов, уплаченных по целевым кредитам на приобретение недвижимости либо на рефинансирование таких кредитов, но не более 3 млн рублей.

Пример 2

Индивидуальный предприниматель Павлов купил квартиру за 3 млн рублей и еще 1 млн составили проценты по ипотеке. Он может заявить вычет на стоимость квартиры, но не более 2 млн, и вернуть из бюджета 2 000 000 * 13% = 260 000 рублей. С процентов можно вернуть сумму 1 000 000 * 13% = 130 000 рублей. Итого 390 тыс.

Имущественный вычет предоставляется один раз в жизни и может быть заявлен в любое время после возникновения такого права. Возникает вопрос — имеет ли право гражданин сохранить остаток вычета, если квартира стоила дешевле 2 млн? Тут есть нюанс, связанный со сроком приобретения:

- Если это произошло в 2014 году и позже, вычет можно разделить между объектами. Допустим, квартира стоила 1,5 млн. рублей. Эта сумма будет заявлена к вычету, а оставшиеся 500 тыс. останутся. При покупке другого объекта недвижимости они могут пригодиться.

- Если квартира приобретена до 2014 года, то делить вычет нельзя. В таком случае он может быть заявлен только в пределах лимита. То есть если квартира стоит 1,5 млн, вычет 500 тыс. просто пропадет.

Бесплатное бухгалтерское обслуживание от 1С

Например, предприниматель на УСН Петров купил квартиру. Право на имущественный вычет у него нет, поскольку он не платит НДФЛ. Зато оно есть у супруги бизнесмена, которая работает в компании. Квартира приобретена в браке и считается совместной собственностью мужа и жены. Поэтому гражданка Петрова имеет такое же право на вычет, как и он сам.

Право на вычет НДФЛ

Больше всего вычетов предусмотрено налогом на доходы физических лиц. Его платят все граждане, работающие по трудовым и гражданско-правовым договорам. Кроме того, НДФЛ облагаются некоторые другие виды дохода, например, полученные от сдачи в аренду или продажи имущества, от инвестирования, по договорам страхования и другие.

Бесплатная консультация по налогам

Индивидуальные предприниматели на основном режиме налогообложения (ОСНО) тоже платят НДФЛ. Может ли ИП получить налоговый вычет, если применяет эту налоговую систему? Безусловно, может, поскольку на него распространяются все права налогоплательщика. А вот те ИП, которые выбрали льготные режимы (УСН, ЕНВД, ПСН, ЕСХН), права на вычеты по НДФЛ не имеют. Они не являются плательщиками этого налога, у них нет налоговой базы, а значит, и уменьшать им нечего.

Вместе с тем нельзя сказать, что предприниматели на спецрежимах полностью лишены права на налоговые вычеты по НДФЛ. Ведь одновременно с бизнесом они могут получать и другие доходы, которые облагаются этим налогом. Например, если ИП на упрощенной системе параллельно работает по найму или сдает в аренду недвижимость, то право на вычет у него сохраняется. Но применять его можно только в отношении доходов, облагаемых НДФЛ.

Таким образом, правило очень простое: если индивидуальный предприниматель платит налог на доходы физлиц по ставке 13%, значит, он может получить вычеты, предусмотренные при его исчислении.

Пример 1

Гражданин Смирнов работал в фирме и получал зарплату 40 тыс. рублей, с которой его работодатель ежемесячно удерживал и переводил в бюджет НДФЛ. При расчете налога применялся стандартный вычет на ребенка в размере 1400 рублей. Расчет налога производился так: (40 000 — 1 400) * 13% = 5 018 рублей.

Смирнов решил попробовать свои силы в бизнесе, для этого зарегистрировал ИП и сразу же перешел на упрощенный налоговый режим. Однако с работы он пока не уволился, то есть по-прежнему получал заработную плату. Работодатель все так же продолжал исчислять с нее НДФЛ и применять налоговый вычет на ребенка. С доходов от бизнеса предприниматель должен считать налог при УСН сам, вычеты в данном случае не применяются.

Спустя несколько месяцев Смирнов решил полностью посвятить свое время новому делу и ушел с работы. У него больше не было доходов, которые облагались НДФЛ по ставке 13%. Соответственно, права на применение вычета по НДФЛ у Смирнова теперь нет.

Со следующего календарного года бизнесмен решил сменить налоговый режим с упрощенного на основной — так было выгоднее для дела. Он стал платить НДФЛ, поскольку он предусмотрен основным режимом налогообложения, а значит, право на применение налоговых вычетов возникло вновь.

Вычетов по НДФЛ существует несколько разновидностей. Им посвящены статьи 218-221 НК РФ. Более подробно остановимся на самых распространенных.