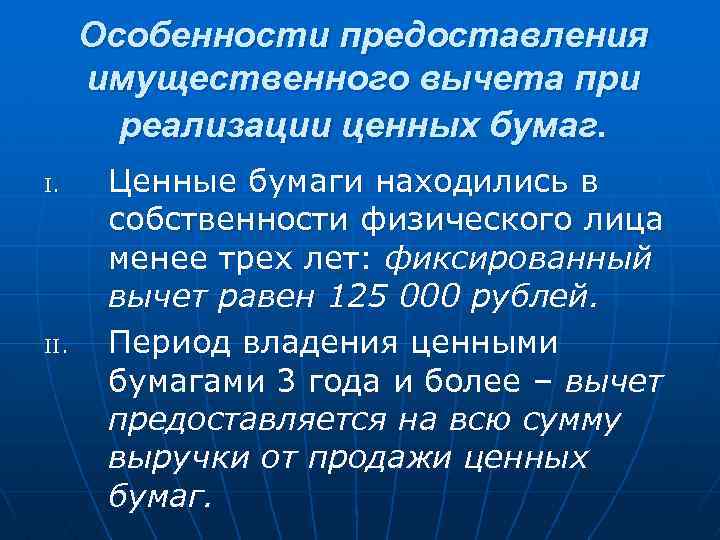

Как еще на законных основаниях уменьшить налогооблагаемый доход от сделки?

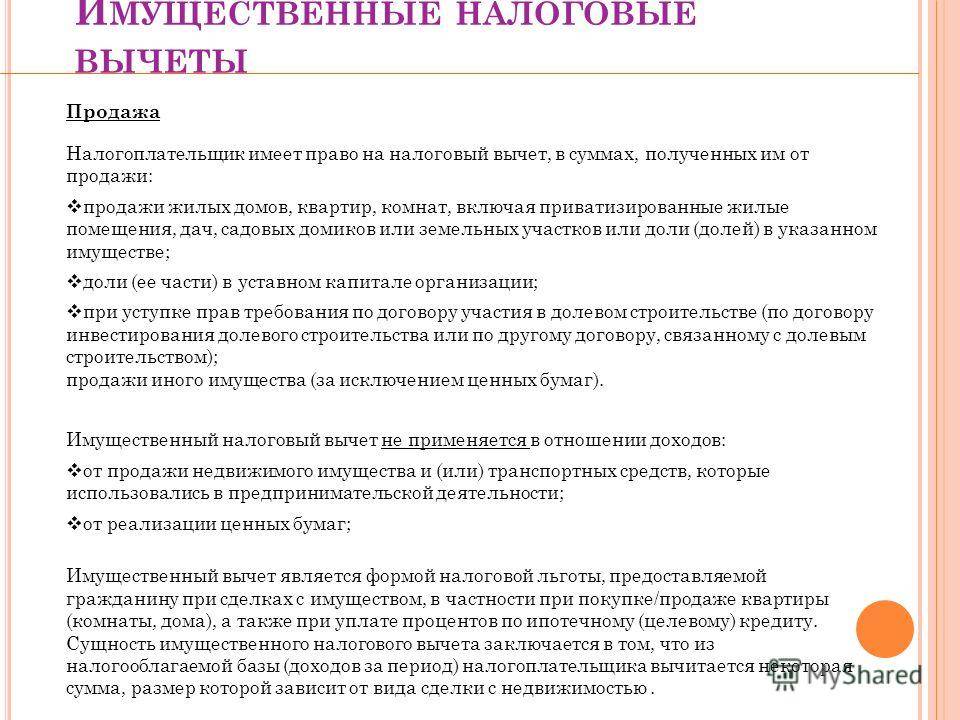

Для уменьшения суммы, облагаемой налогом, при продаже квартиры, граждане могут воспользоваться правом на снижение полученной прибыли на сумму затрат, связанных с его покупкой. (п.п. 2 п.1 статьи 220 НК).

Дело в том, что налог платится именно с дохода, которым считается денежная прибыль (иначе говоря — выгода), которую продавец получил. Простыми словами, если гражданин не получил денежной выгоды с продажи, речь идёт скорее об убытке. В таком случае платить налог не требуется. Если сумма продажи всё-таки превышает сумму покупки, можно максимально сократить облагаемую налогом часть, доказав свои траты на содержание жилья (ремонт и пр.)

Как рассчитывается размер льготы

Статьей 219.1 НК РФ установлен лимит для ЛДВ в размере 3 млн. руб. в год. Если гражданин продает в отчетном году бумаги с разными сроками нахождения в собственности, то сумма лимита корректируется на коэффициент, который рассчитывается по формуле:

\

\( Vi \) – прибыль от продажи бумаг;

\( i \) – срок нахождения активов в собственности, лет;

\( n \) – количество сроков.

Если сроки одинаковые, \( n \) принимается равным 1.

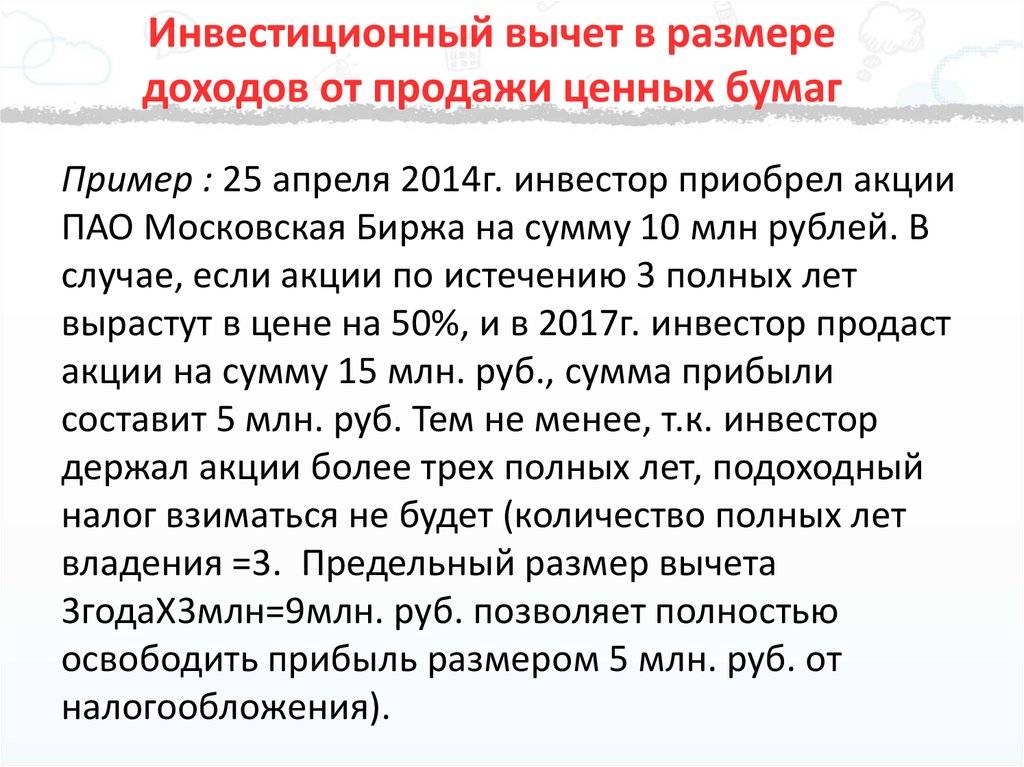

Далее мы рассчитаем льготу на долгосрочное владение ценными бумагами на примере с использованием этой формулы, а пока приведу простой пример, где будет только один вид акций и срок владения ими составит 3 года.

Петр в 2018 году купил акции на Мосбирже на сумму 10 млн. руб. В 2021 году их рыночная стоимость возросла до 26 млн. руб. и Петр решил их продать. Бумаги учитывались на брокерском счете. Прибыль от реализации составила 10 млн. руб., из них 9 млн. освобождены от НДФЛ.

Таким образом, сумма налога составит:

\

Для ценных бумаг инновационного сектора лимит для получения ЛДВ не ограничен, а минимальный срок владения составляет 1 год. После 31.12.2022 г. произойдет отмена этой льготы.

Законодательные основы

Все налоги, которые уплачивают физические лица со своих доходов, объединены в широкую группу под названием НДФЛ – налог на доходы физических лиц. Согласно ст. 224 НК РФ, ставка такого налога составляет 13% для граждан страны. Она называется общей. Существуют при этом отдельные ситуации, при которых процент может снижаться до 9% или повышаться до 35.

Между тем, законодательством предусмотрены случаи, когда лицо или полностью освобождается от уплаты налогов, или платит лишь незначительную сумму. Это называется уменьшением налогооблагаемой базы. Происходит такое уменьшение путём применения системы налоговых вычетов.

Суть применения налогового вычета в том, что от суммы, которая должна облагаться налогом, вычитают какую-то часть. Налог в таком случае платится уже с остатка. Вся процедура применения налоговых вычетов описана в Налоговом кодексе РФ. В частности, в статьях с 218 по 221 можно узнать, кто имеет право на вычет и каких размеров он может достигать.

В налоговом законодательстве вычеты делят на четыре крупные группы:

- Стандартные.

- Социальные.

- Имущественные.

- Профессиональные.

В случае с продажей недвижимости, интерес представляют имущественные вычеты. Информация о них подробно представлена в ст. 220 НК РФ. При продаже недвижимости гражданин может претендовать на получение налогового вычета.

Методы оптимизации налогообложения

Вариантов множество, остановлюсь на самых простых и эффективных:

Еще раз подчеркну – все описанные приемы не нарушают действующее законодательство.

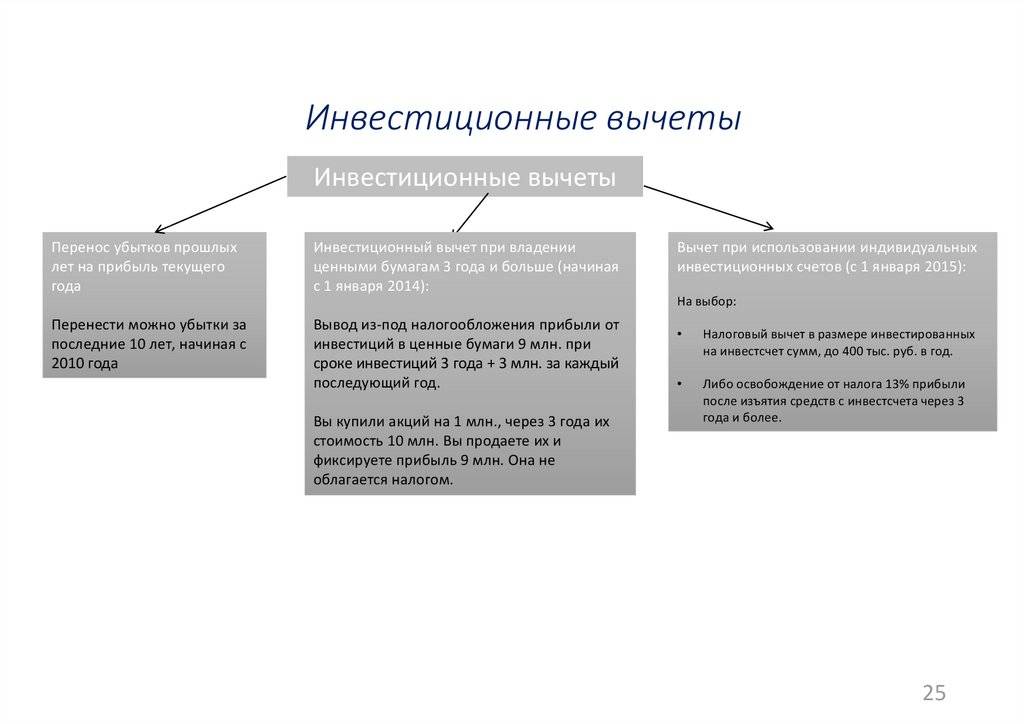

Сальдирование убытков

Более понятным языком это можно назвать как налоговый вычет при полученном убытке. Операция сальдирования предполагает возврат 13% (ставка НДФЛ) от зафиксированных потерь.

Убыток можно переносить на следующие отчетные периоды. Этим пользуются, если в текущем нет налогооблагаемой базы. Если срочно нужны средства, можно искусственно получить убыток и за счет сальдирования – деньги. Этот метод рекомендуют только для экстренных ситуаций.

Оптимизация налогообложения с зарубежными инвестициями

Вариантов здесь не так много:

- Выбирайте бумаги с полным реинвестированием дохода, без дивидендов;

- Отдавайте предпочтение долгосрочному инвестированию. Учитывая нестабильность рубля, сможете заработать еще и за счет его падения;

- Выбирайте страны с максимально гибкой налоговой политикой. В том же Люксембурге вообще нет налога на дивиденды.

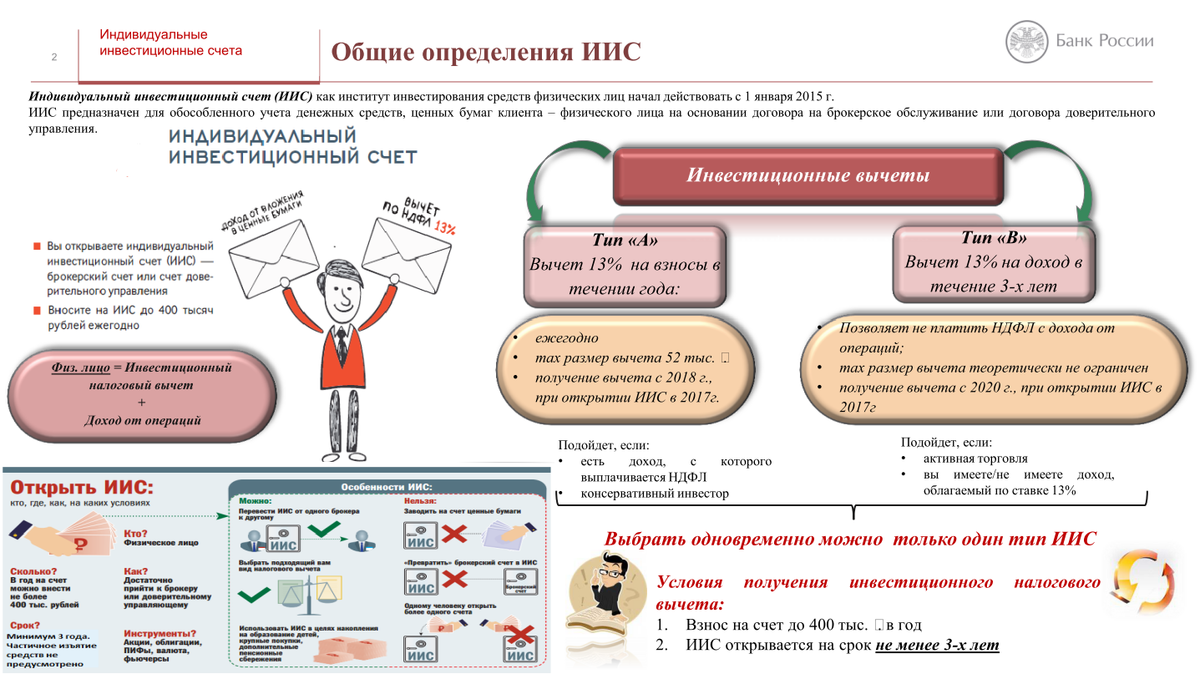

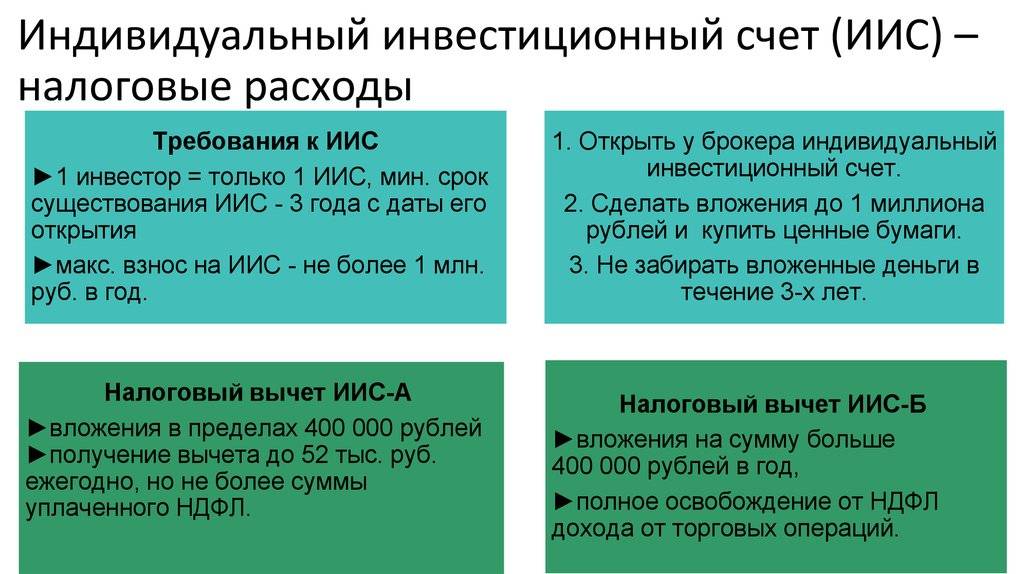

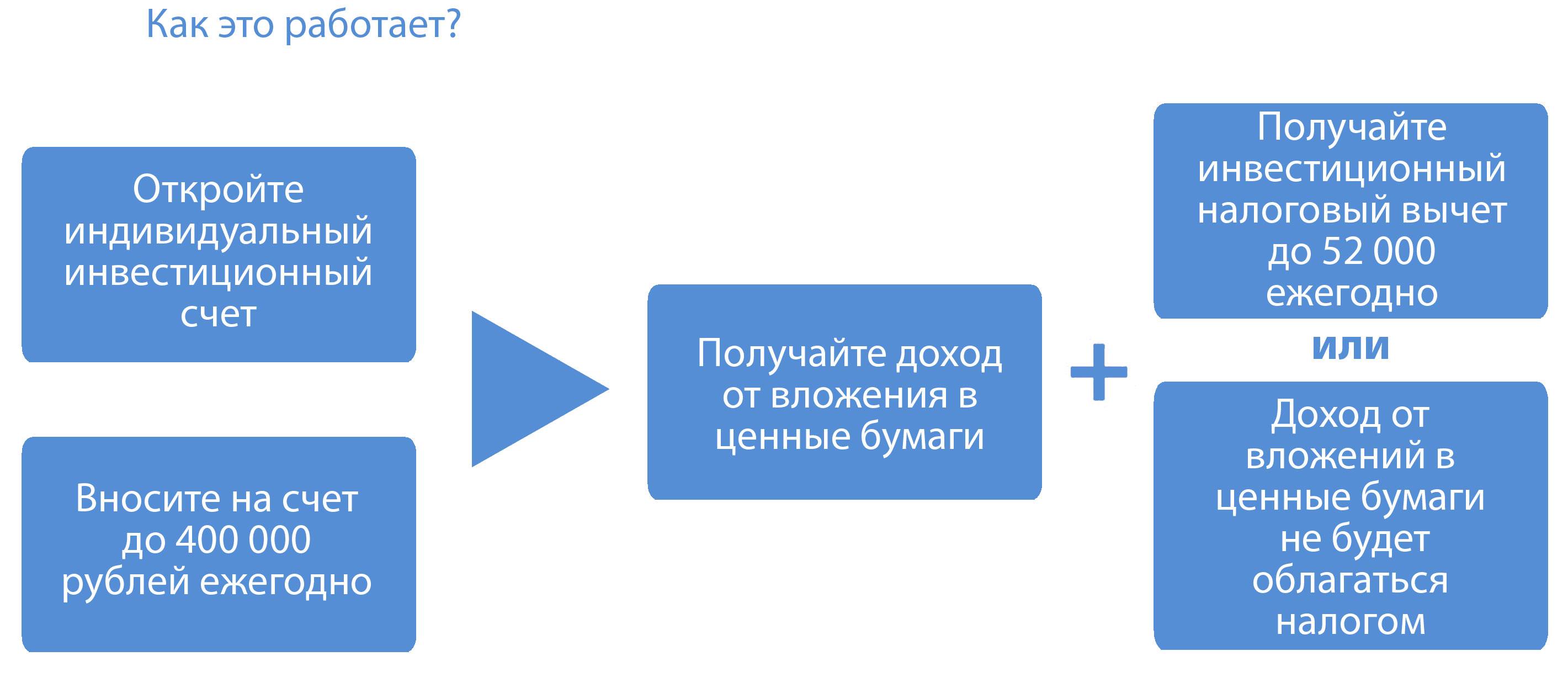

Индивидуальный инвестиционный счет и налоговые льготы

ИИС – возможность для каждого резидента РФ получить послабление при оплате налога. Если не знаете, где завести ИИС, рекомендую прочесть пост, где лучше открыть индивидуальный инвестиционный счет.

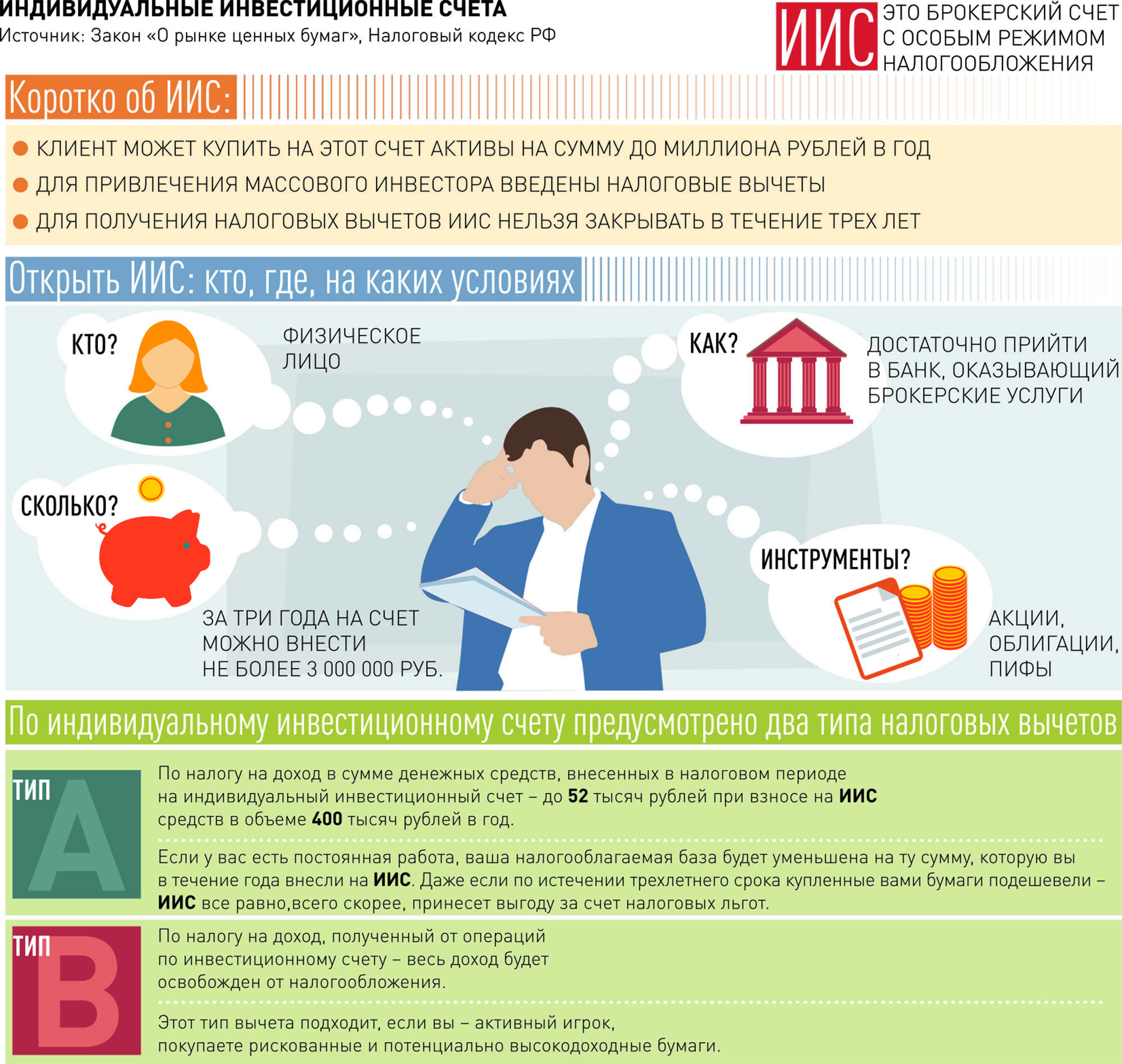

Есть 2 типа ИИС:

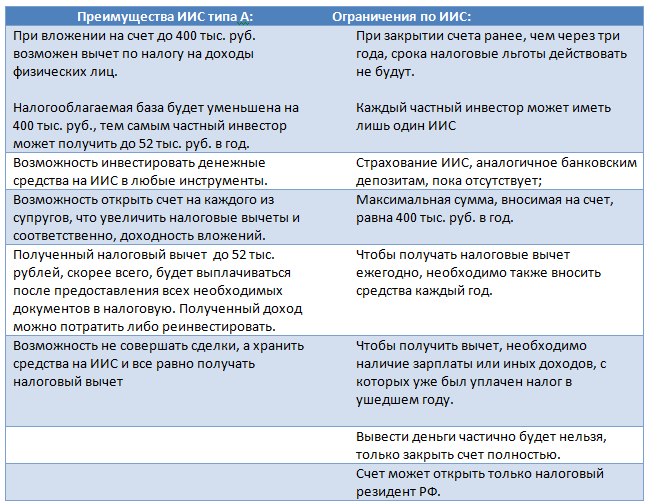

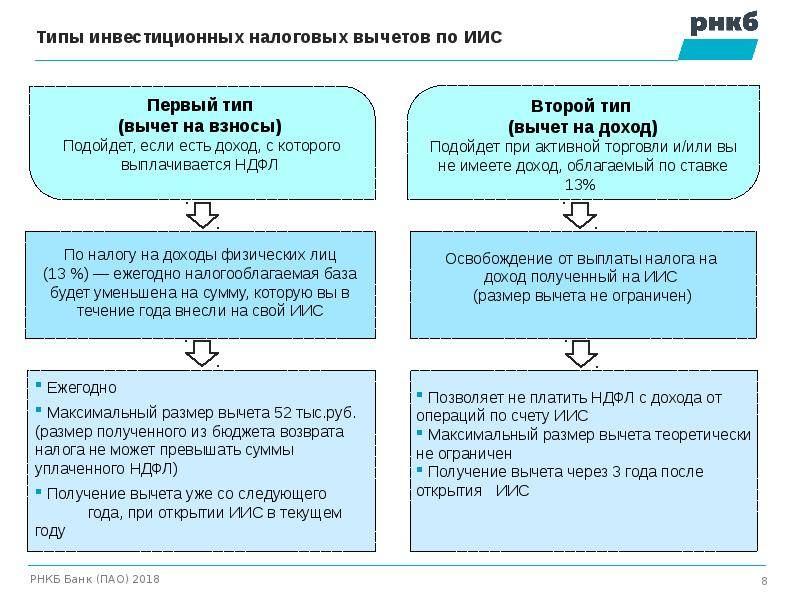

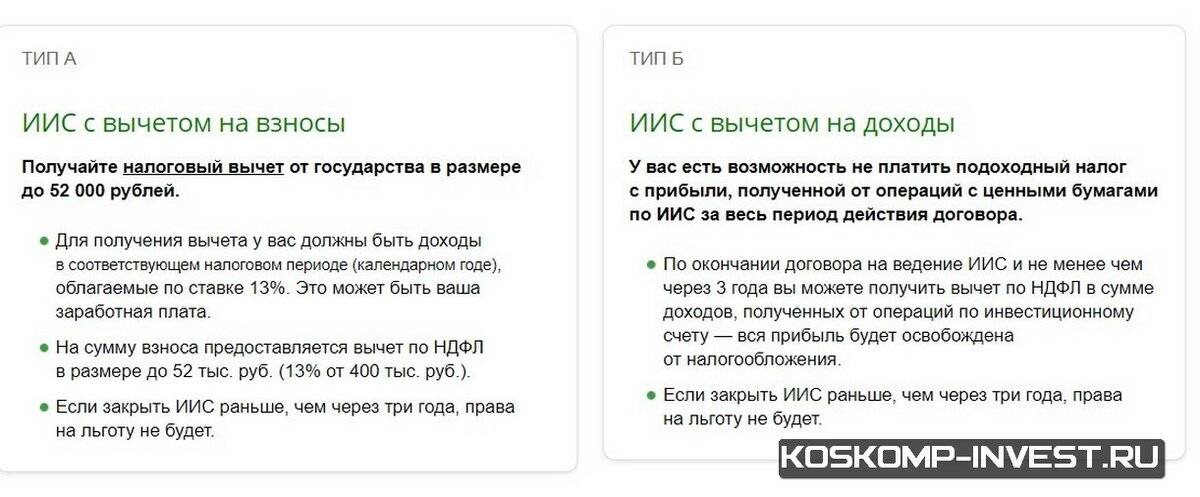

- Тип А подойдет лицам с высоким доходом. По нему за год можно получить налоговый вычет для суммы до 400 тыс. руб. При НДФЛ в 13% максимум – 52 тыс. руб. в год.

- Тип Б отличается тем, что вся прибыль по нему не является налогооблагаемой базой. Если прибыль со сделок на ИИС идет на другой счет, то НДФЛ списывается, но затем возмещается брокером, то есть и здесь вы ничего не теряете.

ИИС нужно подбирать с умом. Льготами воспользоваться можно, только если счет открыт не менее 3 лет. Менять тип ИИС в процессе его существования нельзя, равно как и комбинировать преимущества каждого из них.

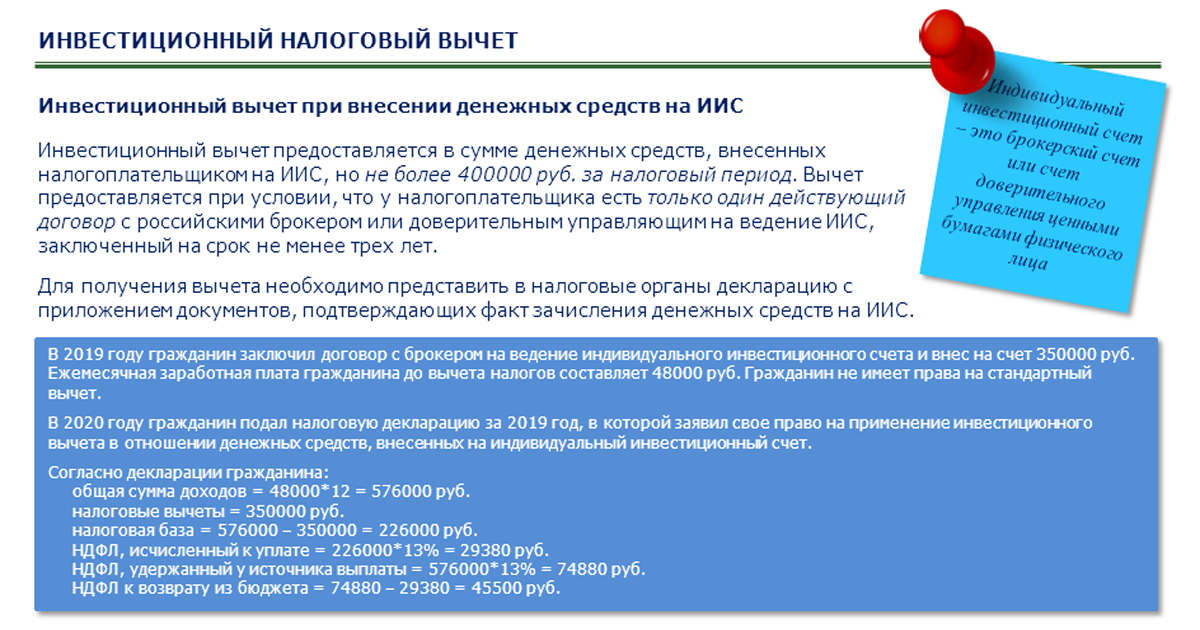

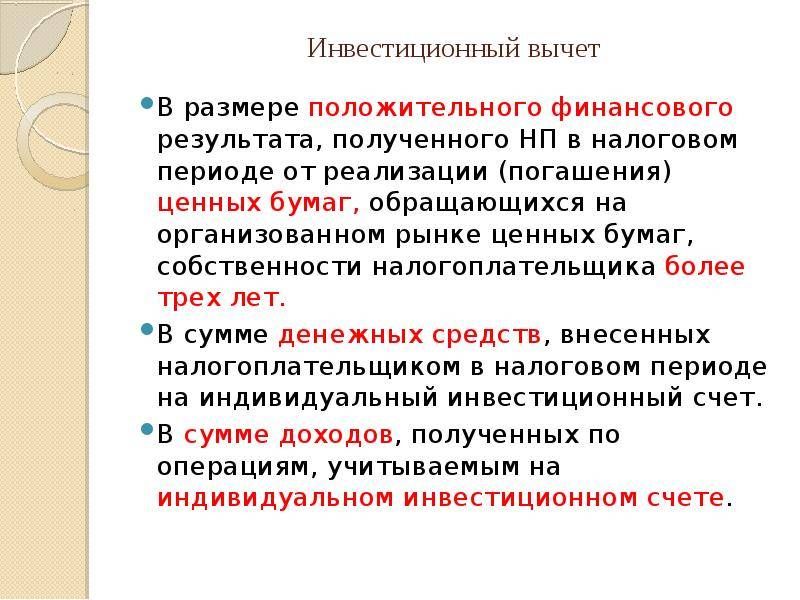

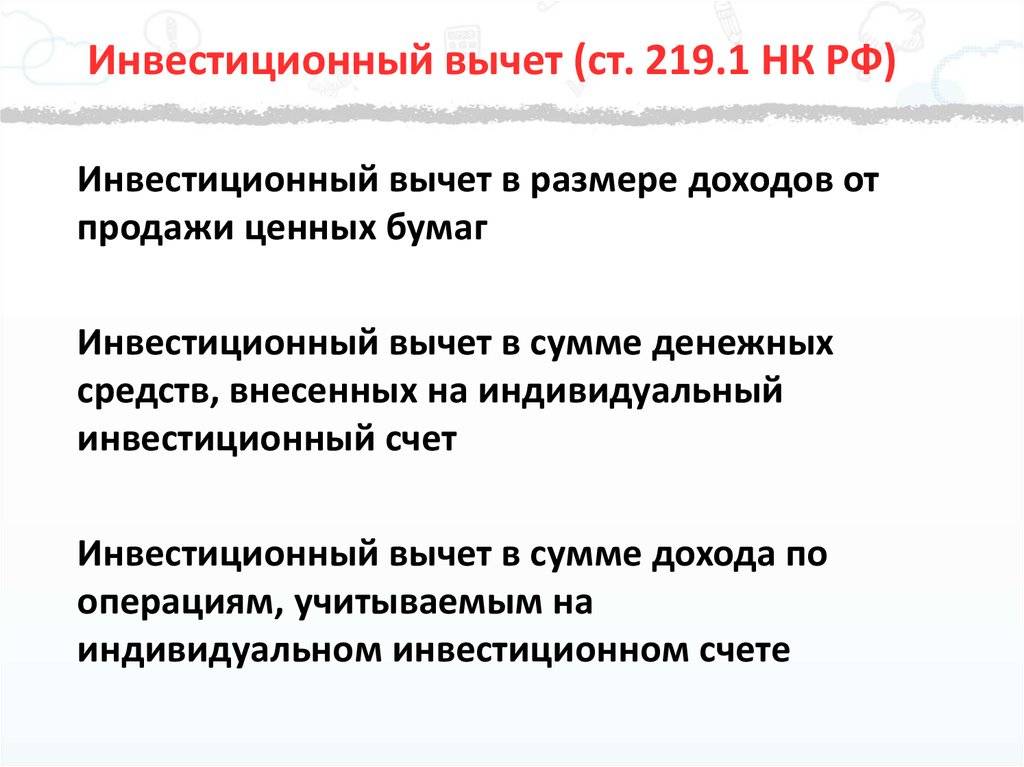

Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

^

Общая информация

- налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей в целом за год;

- налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета (за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу);

- в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения 3-х лет с момента открытия, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с получением налогового вычета, подлежит восстановлению и уплате в бюджет с взысканием с налогоплательщика сумм пеней;

- налоговым вычетом можно воспользоваться при представлении налоговой декларации за 2015 и более поздние налоговые периоды.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

Налоговый вычет может быть получен налогоплательщиком при представлении налоговой декларации по итогам налогового периода.

1

Заполнить налоговую декларацию (по форме 3-НДФЛ).

2

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготовить копии документов, подтверждающих наличие права на налоговый вычет.

Такими документами могут быть:

- договор на ведение индивидуального инвестиционного счета или;

- договор о брокерском обслуживании / договор доверительного управления в форме единого документа, подписанного сторонами, или

- заявление (уведомление, извещение) о присоединении к регламенту (договору) брокерского обслуживания или доверительного управления*

4

Подготовить копии документов, подтверждающий факт зачисления денежных средств на индивидуальный инвестиционный счет.

Такими документами могут быть:

- платежное поручение, если денежные средства зачислялись с банковского счета, или;

- приходно-кассовый ордер, если денежные средства вносились наличными, или;

- поручение на зачисление денежных средств вместе с отчетом брокера (управляющего) о проведении операции, если денежные средства переводились с другого счета, открытого у брокера(управляющего).

Перечни документов являются открытыми и могут быть изменены в зависимости от конкретных условий или обстоятельств.

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Получение вычета в упрощенном порядке

Инвестиционный налоговый вычет в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение инвестиционных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Кто полностью освобожден от уплаты?

Если быть юридически точным, то следует вести речь не об освобождении налога, а о применении налогового вычета, который максимально может быть равен стоимости проданного имущества. Сумма вычета указывается при подаче налоговой декларации.

Главное, что определяет, будет ли продавец недвижимости платить полный налог, получит так называемое освобождение от уплаты или вычет — это срок владения недвижимостью.

Через сколько можно продавать недвижимое имущество, чтобы не платить НДФЛ?

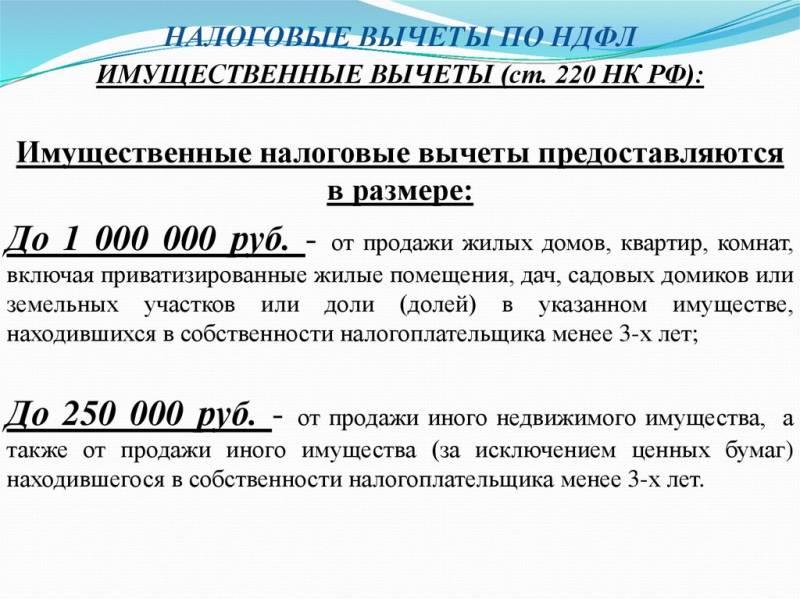

Те, кто владел проданным имуществом более трёх лет, получит налоговый вычет в размере стоимости жилья. Иными словами, будет полностью освобождён от уплаты налога на доход. (п. 17.1 ст. 217 НК РФ).

В соответствии с поправками от 2016 года (пп. 10 и 11 ФЗ-382 от 29.11.2014), этот срок был продлён до 5 лет с некоторыми исключениями. Таким образом:

- 3 года владения освобождают от налога тех, кто приватизировал квартиру, получил в дар или наследство.

- 5-летний срок устанавливается для всех остальных, в частности тех, кто приобрёл квартиру за деньги.

Что такое необлагаемая сумма?

При подсчёте налога с дохода от продажи недвижимости учитывается также понятие «сумма, не облагаемая налогом». Этот термин подразумевает, что при продаже квартиры или какого либо другого недвижимого имущества налогом облагается сумма более 1 млн рублей и, соответственно, не облагается меньшая сумма. Это касается любой недвижимости, и не связано со сроком владения. Таким образом, воспользоваться таким вычетом могут все граждане, вне зависимости от того, сколько лет проданное жильё было в собственности.

Получается, что полностью освобождаются от уплаты налога лица, продавшие недвижимость дешевле 1 млн рублей стоимостью. Даже при условии владения таким имуществом менее 3 лет.

Общие правила налогообложения

Кто платит налог с торговли акциями

Вы клиент российской организации? Она и будет выступать в роли вашего налогового агента. В начале периода брокер подсчитает прибыль с реализации ценных бумаг, обязательный платеж и снимет эту сумму со счета физического лица. Самостоятельно заполнять декларации и перечислять деньги в налоговую не нужно.

Исключение составляет, если вы пользуетесь услугами иностранного брокера. В этом случае заботиться об уплате обязательных платежей придется самому инвестору.

Когда налог платить не нужно

При покупке активов, с которых не взимается процент. Это заработок от продажи или по купонам по федеральным и муниципальным облигациям с физического лица.

Какие документы требуются

Чтобы заплатить государству процент с продажи или вернуть вычет, оформляется декларация. Если ваш заработок из разных источников, в том числе и от акций, то нужен 2-НДФЛ. Заполнить декларацию или посмотреть ее образец есть возможность в персональном кабинете на странице налоговой инспекции.

Если у вас нет возможности заполнять документы на вычет, то за вас это может сделать брокер.

В какие сроки нужно заплатить налог

- При получении прибыли с продажи акций. В этом случае вам перечисляются уже очищенные от взносов деньги.

- По окончании отчетного периода: 31 декабря компания самостоятельно считает сумму и в ближайший месяц снимает ее со счета физического лица. Если денег достаточно, то долг гасится сразу, если средств не хватает, то брокер снимает их частями по мере пополнения.

- При снятии денег со счета удерживается 13 % с запрашиваемых средств либо вся сумма, если ее хватает.

Как рассчитать сумму налога

Это можно сделать в персональном кабинете физического лица. Такую услугу предоставляет большинство брокеров. Если такой возможности нет, запросить информацию у своего посредника.

Как учитываются доходы

Учитывается только чистый заработок физического лица с продажи акций, т. е. разница между прибылью и понесенными затратами.

Как учитываются расходы

В расчет обязательного платежа при продаже акций не берутся комиссионные издержки брокеру, бирже и агенту за ведение счета.

Льготы

Физическое лицо может воспользоваться льготами в следующих случаях:

- процент не берется, если ценные бумаги достаются в наследство. Но при их реализации налоговая заберет себе 13 %;

- при передаче акций в дар членам своей семьи отчислять процент государству не придется. Но если вы подарите их другим, то будет действовать стандартный платеж в 13 %;

- вы держите акции более 5 лет.

Отдельных льгот при продаже акций для пенсионеров нет. Они совершают обязательные платежи согласно налоговому законодательству.

Инвестиционные вычеты

Существует 2 типа налогового вычета от продажи акций физическим лицом.

Тип «А» подразумевает, что инвестор получает вычет с ранее уплаченных платежей с зарплаты или других источников дохода физического лица.

Вычет по типу «Б» действует, чтобы не отчислять процент при продаже акций. Как он работает? Вы вкладываете деньги, проводите сделки купли-продажи, ждете не меньше 3 лет и снимаете деньги без удержания НДФЛ.

Пример заполнения 3-НДФЛ при продаже акций

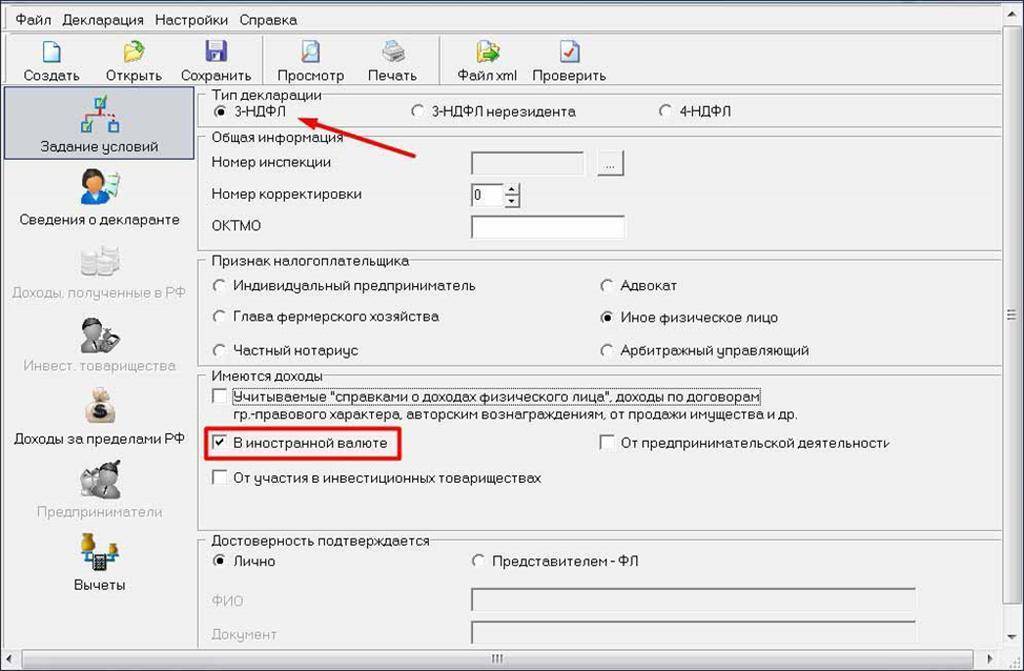

Заполняя бланк документа при продаже акций на вычет, нельзя допускать ошибки и делать исправления. Вносить сведения возможно онлайн или от руки, используя только синюю или черную пасту. Рассмотрим, как заполнять 3-НДФЛ физическому лицу на вычет с продажи акций в официальной программе «Декларация».

Она доступна для скачивания на странице налоговой инспекции в разделе «Физическим лицам».

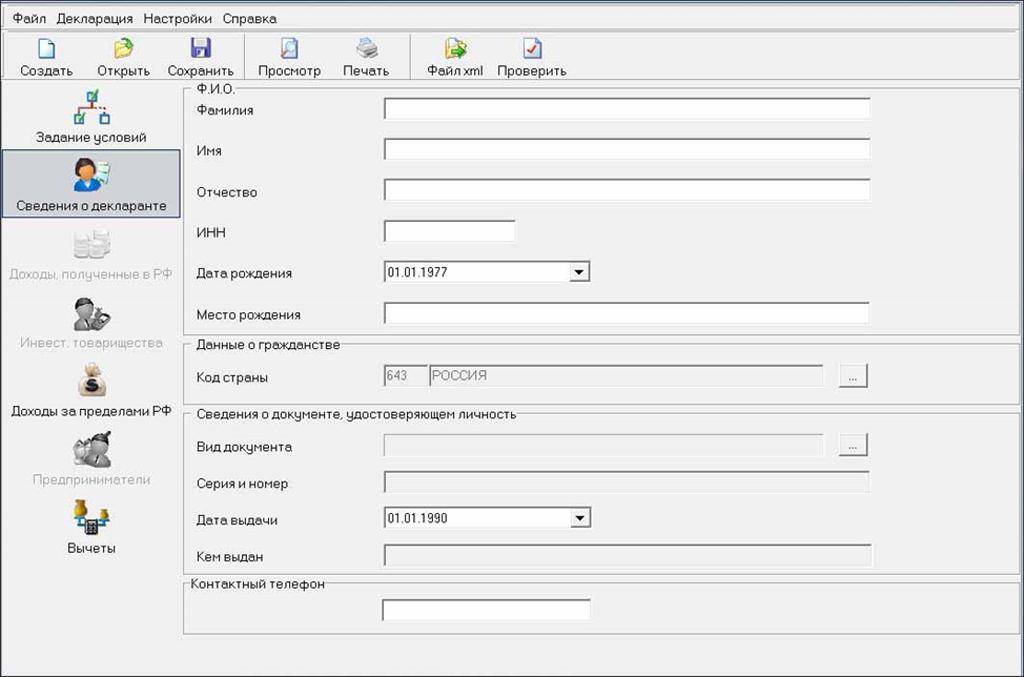

Открываем раздел «Сведения о декларанте» и заполняем личные сведения.

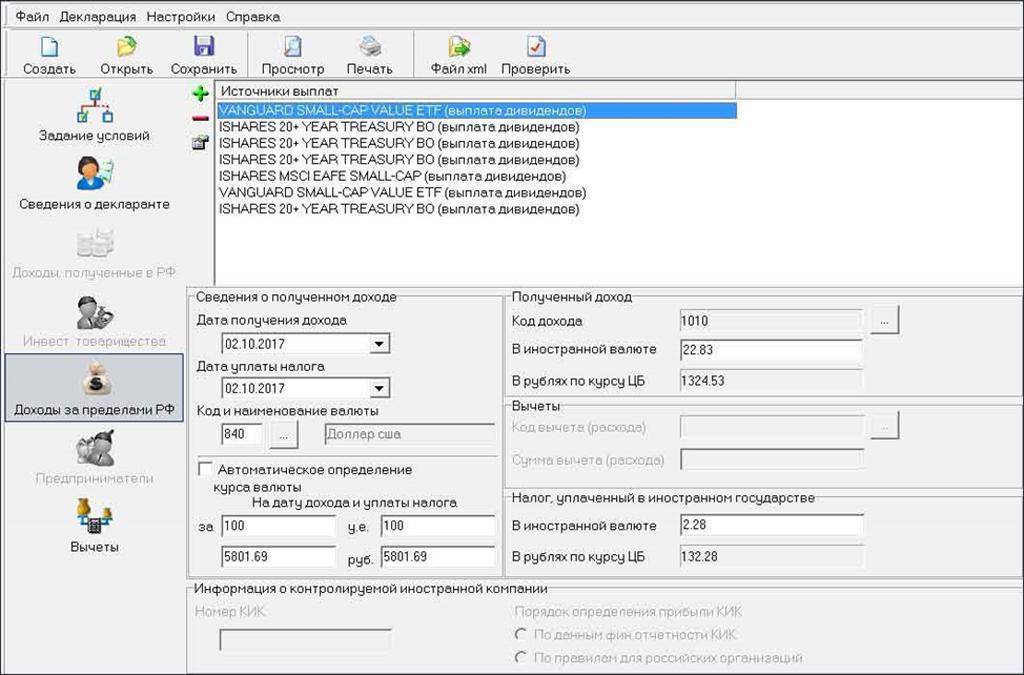

Далее открываем раздел «Доходы за пределами РФ». Все дивиденды должны отражаться отдельной строкой. Источники выплат загружаем с помощью кнопки «+». Имейте в виду, если вы получили прибыль с продажи, то источником будет брокер. Если получили дивиденды, то указываем инвесткомпанию, которая их выплатила.

Указываем дату уплаты налогов, т. е. день получения дивидендов. Курсы валют считаются в автоматическом режиме. Заполняем коды доходов и расходов физического лица.

При введении данных советую не забывать про кнопку «Сохранить», чтобы в случае технического сбоя не нужно было вводить все заново.

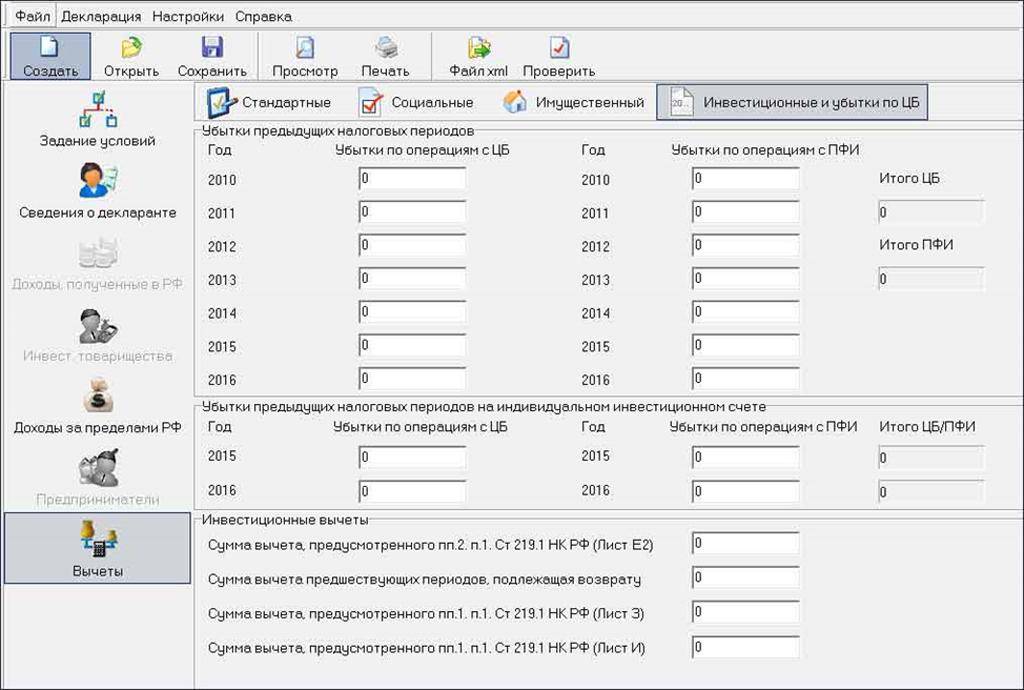

Затем переходим к вкладке «Вычеты» и заполняем их за предыдущие периоды.

Сюда есть возможность вводить сведения по убыткам физического лица в предыдущие годы. Минус по ценным бумагам учитывается только по ним, по деривативам – отдельно.

Заполнение завершено. Вы можете нажать на кнопку «Просмотр», чтобы увидеть результат. Затем экспортируйте xml-файл. Его нужно будет отправить в налоговую.

Какие нюансы стоит учитывать

Сумма вычета применяется к календарному году

Если размера льготы недостаточно, можно продать часть активов позже. Представим, что инвестор купил бумаги в 2018 году, за 3 года их цена значительно выросла — и он заработал при их продаже в 2021 году 11 млн рублей. В этом случае полученная прибыль будет больше льготы и ему придется заплатить налог:

Льгота: 3 года х 3 млн рублей = 9 млн рублей

Прибыль: 11 млн рублей

НДФЛ к уплате: (11 млн – 9 млн) х 13% = 260 000 рублей

Но если в 2021 году он продаст только часть и зафиксирует прибыль в 9 млн, а остальное — в следующем году, то сейчас налога не возникнет. Правда, здесь есть риск, что за год бумаги упадут в цене и прибыль снизится больше, чем составит экономия по налогам.

Если инвестор владел акциями одной компании 3 года и заработал при их продаже 3 млн рублей, а бумаги второй компании держал в портфеле 4 года и получил доход в размере 4 млн рублей, то для расчета вычета нужно средний срок владения умножить на размер годовой льготы:

(3 года х 3 млн + 4 года х 4 млн) / (3 года + 4 года) х 3 млн = 11,57 млн рублей

Итого по двум компаниям льгота превышает 11,5 млн рублей. Поэтому инвестору не нужно платить налог с 3 и 4 млн рублей, которые он получил от продажи акций первой и второй компаний.

Для права на льготу бумаги не обязательно должны быть куплены на российской бирже

Если, например, акции Apple торгуются на Московской или Санкт-Петербургской бирже, то их можно купить и на NASDAQ и также воспользоваться льготой долгосрочного владения.

Куда стоит инвестировать?

Если еще не определились, куда вложить деньги, рекомендую:

БКС – для тех, кто собирается работать на российском рынке. У компании есть лицензия на работу в России, многолетний стаж. Работать можно через МетаТрейдер, QUIK, есть ПО собственной разработки. Есть выход на площадки США, Германии, Англии, иные рынки. В РФ на одной лишь Санкт-Петербургской бирже можно работать с более чем 850 инструментов.

Зарегистрировать счет в БКС для фондового рынка

Just2Trade – брокер для начинающих. Очень маленький стартовый депозит для фондового рынка (всего $200). Компания зарегистрирована в офшоре, но деньги платит исправно. Из убойных преимуществ выделю ММА счет – через субброкеров можно получить доступ к почти любой торговой площадке в мире.

Открыть счёт для рынка США на Just2trade

Interactive Brokers – вариант для опытных инвесторов. С капиталом менее $10 000 здесь делать нечего. С другой стороны, получаем компанию из числа мировых топов с американским регулятором и доступом к тысячам активов.

Открыть счёт у Interactive Brokers

Компанию подбирайте исходя из того, где собираетесь торговать, каким капиталом располагаете. Для того, чтобы помочь вам выбрать надёжного брокера для работы, я свёл данные в удобной таблице.

Шаг 5Отправляем заявление и ждем ответа

Заполненная декларация еще не вернет ваши деньги на счет: она только подтвердит ваше право на возврат. Надо отправить в налоговую заявление на возврат вычета.

Заявление можно заполнить сразу же после отправки декларации 3-НДФЛ или позже — через некоторое время после отправки декларации в разделе «Мои налоги» личного кабинета появится информация о сумме переплаты по налогам. В этой же строке будет специальная кнопка — «Распорядиться».

Если у вас нет долгов по налогам, вы можете получить сумму возврата на свой банковский счет, реквизиты которого указываются в этом же разделе.

Распоряжаемся переплатой: нужно указать реквизиты своего счета и нажать кнопку «Подтвердить»После этого проверьте данные и снова введите пароль к своему сертификату электронной подписи — документы улетят в налоговую

Ждать денег приходится в среднем четыре месяца. Три месяца — это официальный срок рассмотрения декларации со дня ее представления.

Сам возврат должен быть осуществлен в течение одного месяца со дня подачи заявления на возврат, но не ранее завершения рассмотрения декларации.

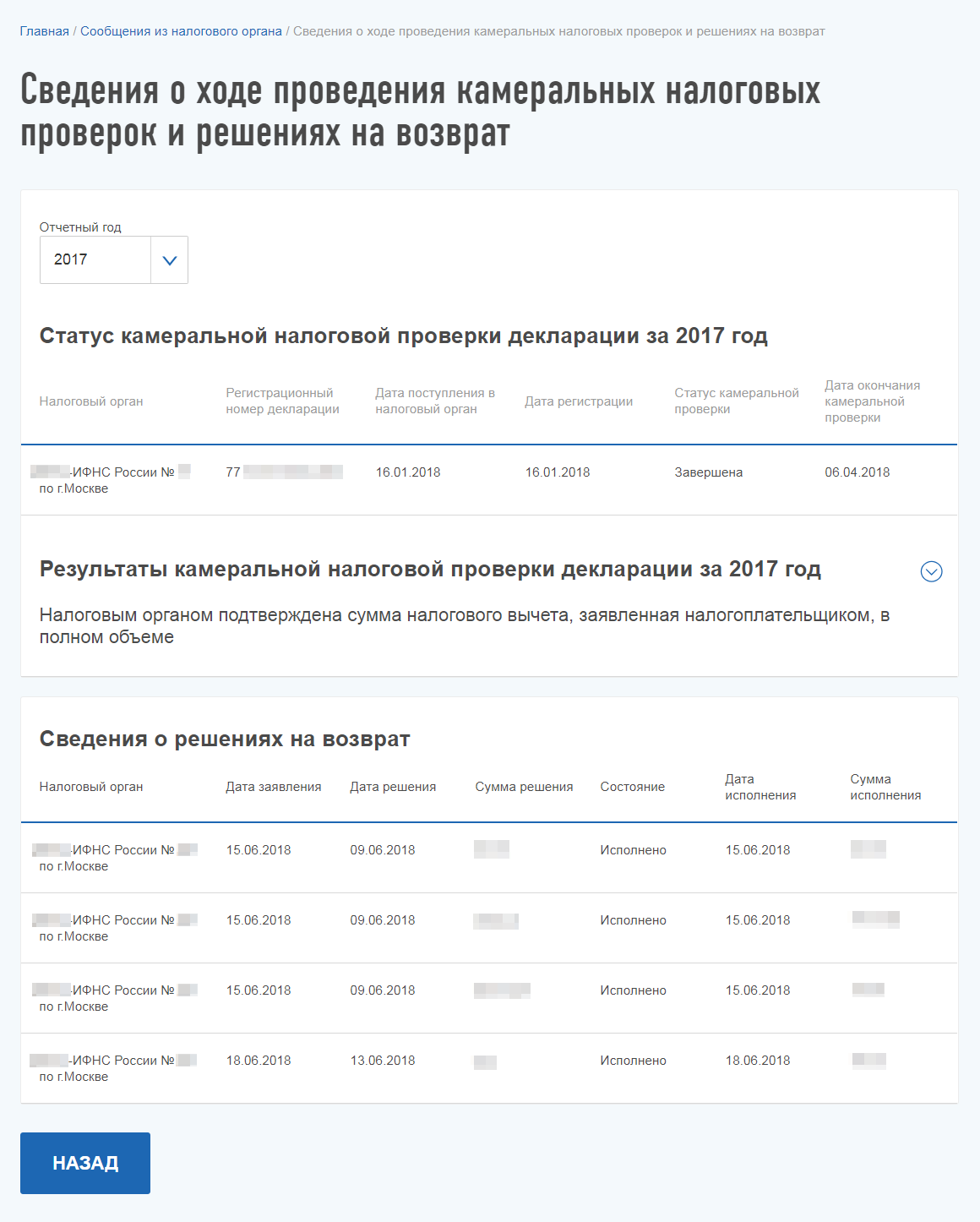

Вот что мне ответили из ФНС, когда я спросил про сроки возврата

Вот что мне ответили из ФНС, когда я спросил про сроки возврата Когда вы получите вычет, статус решения на возврат в личном кабинете изменится на «Исполнено». Ура!

Когда вы получите вычет, статус решения на возврат в личном кабинете изменится на «Исполнено». Ура!

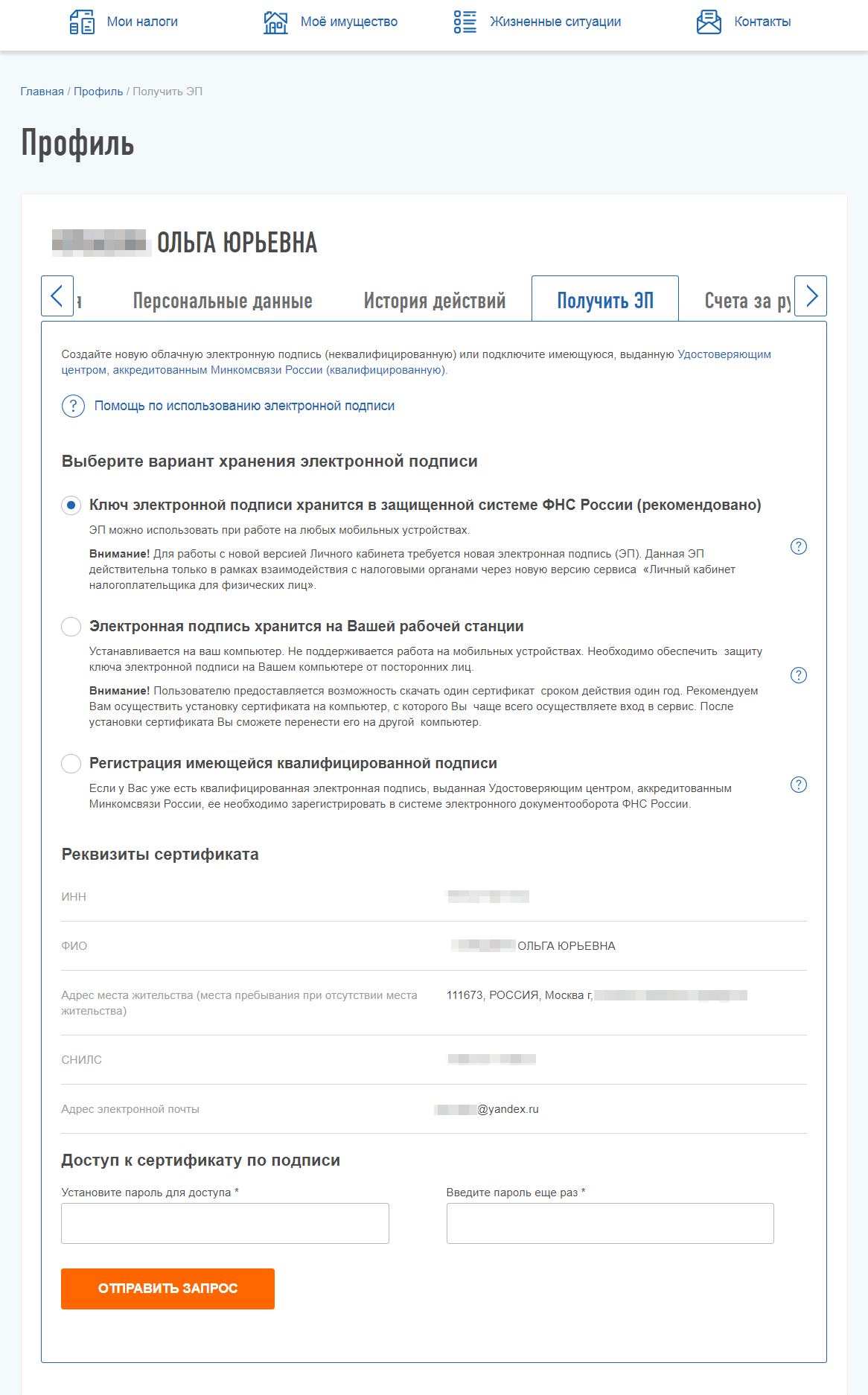

Шаг 2Получить неквалифицированную электронную подпись

Налоговая декларация — официальный документ, на котором должна стоять ваша подпись. Если вы подаете декларацию через интернет, на ней должна стоять электронная подпись.

Получить сертификат электронной подписи тоже можно в личном кабинете на сайте налоговой, для этого надо зайти в свой профиль и выбрать вкладку «Получить ЭП».

Эта электронная подпись будет действовать только на сайте налоговой

Эта электронная подпись будет действовать только на сайте налоговой

Вас попросят придумать и ввести пароль для доступа к сертификату электронной подписи. Этот пароль — главное, что нужно запомнить.

После этого можно заполнять документы на вычет по ИИС.

Эта подпись — неквалифицированная

Важно: электронная подпись, которую можно получить на сайте налоговой, — неквалифицированная. Это самая простая электронная подпись. Ей нельзя подписывать никакие другие документы, кроме документов на сайте налоговой

Ей нельзя подписывать никакие другие документы, кроме документов на сайте налоговой.

Про квалифицированную электронную подпись мы напишем отдельную статью.

Какие есть ограничения

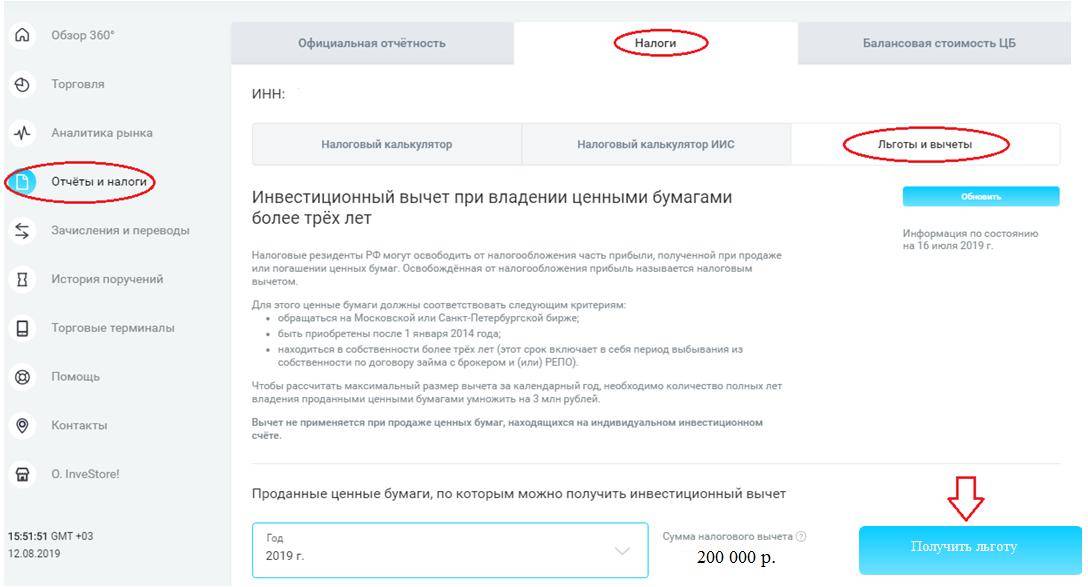

- Льготой долгосрочного владения могут воспользоваться только налоговые резиденты РФ (на момент продажи).

- Льгота не распространяется на индивидуальный инвестиционный счет (ИИС). Хотя если закрыть ИИС и перевести бумаги на обычный брокерский счет, то льготой можно будет воспользоваться. При этом датой покупки бумаг будет считаться дата их покупки на ИИС.

Льгота долгосрочного владения распространяется на акции, облигации, открытые ПИФы и ETF. Этот налоговый вычет не действует в отношении интервальных и закрытых ПИФов (кроме случаев, когда они допущены к организованным торгам на российском рынке), драгоценных металлов, валюты, инструментов срочного рынка и так далее.

- Льгота долгосрочного владения применяется только к доходу в виде разницы между ценой покупки и продажи бумаги. Если инвестор купил акции или облигации и получает по ним дивиденды или купоны, то налоговый вычет к ним не применяется, они приходят на его брокерский счет уже за вычетом НДФЛ. Однако если купить ETF или БПИФ, которые реинвестируют дивиденды или купоны, то этот доход попадет под льготу долгосрочного владения.

Нужно ли платить налог с продажи акций

Обратите внимание! Если приобретенные активы выросли в цене, но вы их не реализовали, то отдавать процент не нужно. Заработок считается только с продажи активов.

Почему люди не привыкли платить налоги с акций

Виной тому валютный рынок Форекс. Многие трейдеры набирались опыта именно на этой торговой площадке. Большинство из них зарегистрировано в офшорах. А там законодательные акты в сфере налогообложения иные. Физические лица должны самостоятельно декларировать прибыль и платить с реализации акций. Но мало кто этим занимается. Именно поэтому привычки делиться с государством нет.

Порядок удержания налогов, кто и как их платит

Резидентам РФ волноваться не о чем – брокеры являются налоговыми агентами, а значит, налогами занимаются сами. Только при работе с валютной секцией биржи инвестор сам взаимодействует с налоговиками. Запомните ключевые даты:

- 30 апреля – крайний срок подачи документации в налоговую. Новичкам полезно будет узнать, как правильно заполнить декларацию 3-НДФЛ. Этот материал выйдет в скором будущем.

- 15 июля – рубеж, до которого нужно заплатить налог.

Процесс выглядит так:

- Если баланс счета позволяет, брокер удерживает с выводимой суммы налог, и инвестор получает остаток.

- Если денег недостаточно, компания заплатить НДФЛ за клиента не может и уведомляет об этом налоговую.

- Налоговики присылают уведомление инвестору.

- На основе этого документа уплачивается налог.

У этой схемы есть 3 преимущества:

- Не нужно возиться с заполнением 3-НДФЛ;

- Нет штрафов, пени;

- Заплатить налог придется не в январе текущего года, а до начала декабря. То есть отсрочка равна 11 месяцам.

Что касается сроков удержания налоговых отчислений, то они зависят от типа дохода:

- По дивидендам списание налога происходит сразу.

- Доход за счет продажи бумаг облагается НДФЛ уже в конце года.

Это общее правило для всех российских компаний. БКС, Тинькофф, Финам – все они выплачивают НДФЛ со счетов клиентов по одной и той же процедуре.

Что касается работы в иностранных компаниях, то сложности возникают из-за разной налоговой политики, да и не со всеми странами у РФ есть соглашение об отсутствии двойного налогообложения. Пара примеров:

- Interactive Brokers – компания надежная, но за вас налог не платит. Самый простой способ – отдать 13% от полученных от нее денег;

- Связка Церих + Interactive Brokers в разы удобнее. Zerich платит налог за вас, при этом получаете функционал и надежность IB.

При нарушении срока подачи декларации (при самостоятельной уплате налогов) за месяц просрочки начисляют штраф в 5% от НДФЛ, но не меньше 1000 руб. Если суммы большие и вами займутся всерьез, то штраф может достигать 40% от суммы налога (при умышленном уклонении) и 20% в прочих случаях. При этом сам НДФЛ никуда не девается.

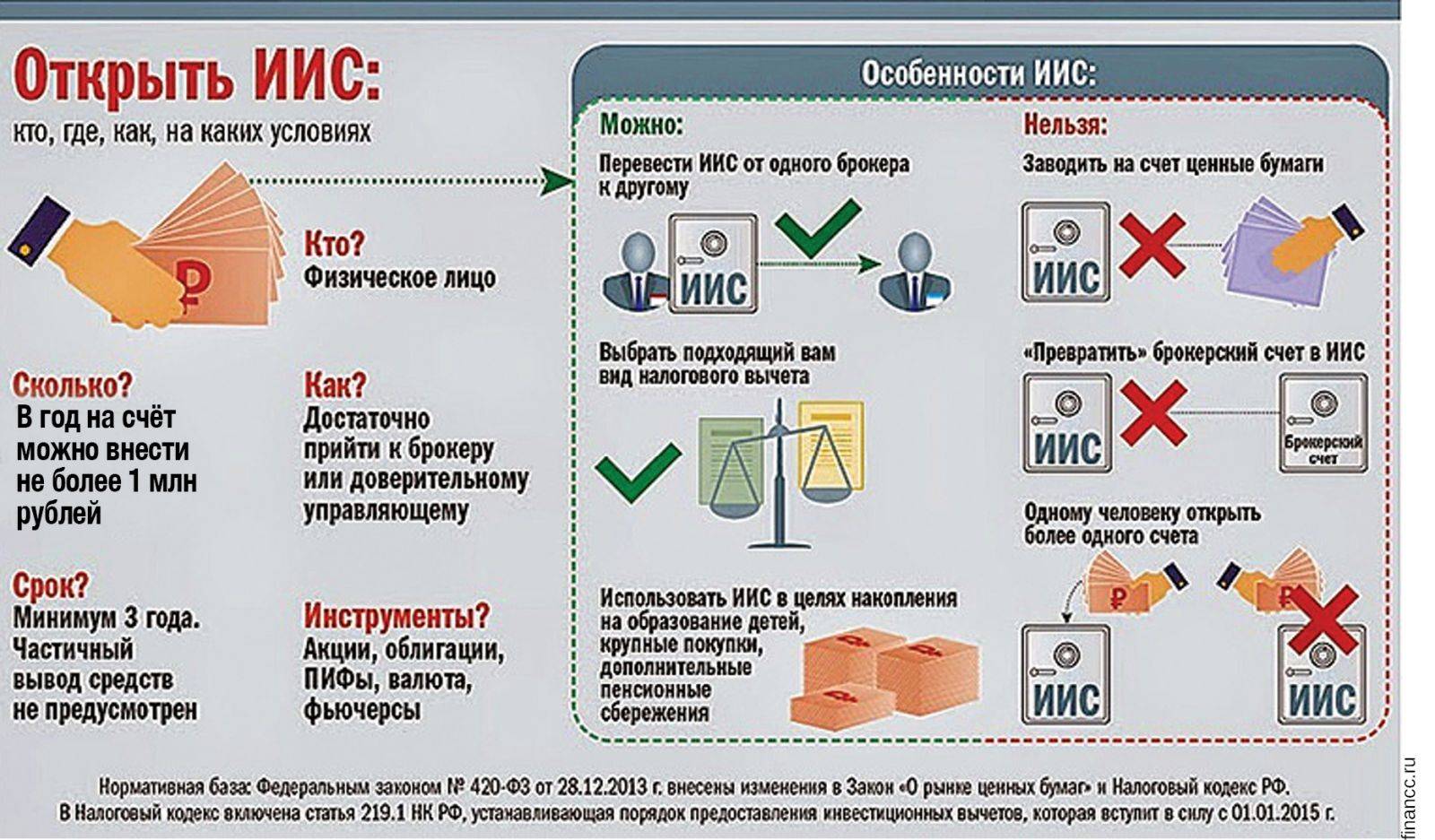

Что такое ИИС

Такой счет является новинкой для российского потребителя финансовых услуг. Профучастники рынка ценных бумаг могут открывать ИИС с 1 января 2015 г.ч. 4 ст. 21 Закона от 21.12.2013 № 379-ФЗ (далее — Закон № 379-ФЗ) Вот чем объясняется особый статус этого счетапп. 1, 2, 6, 7 ст. 10.3 Закона от 22.04.96 № 39-ФЗ (далее — Закон № 39-ФЗ):

он может быть открыт только физлицам и только у таких профучастников рынка ценных бумаг, как брокеры и доверительные управляющие. Основанием будет соответственно договор на брокерское обслуживание либо договор доверительного управления ценными бумагами, который предусматривает открытие и ведение счета (далее — договор на ведение ИИС). При этом на ИИС возможны все те же операции, что и на обычных брокерских счетах и счетах у доверительных управляющих, то есть с любыми финансовыми инструментамип. 1 ст. 10.3 Закона № 39-ФЗ.

Имейте в виду: ЦБ разрабатывает законопроект об ограничении размещения брокерами и управляющими средств ИИС на депозитах и иностранных рынках, чтобы освобожденные от налогообложения средства не уходили за границу, а развивали отечественный фондовый рынок;

- у одного физлица, если он хочет воспользоваться инвестиционным вычетом, может быть только один такой счетподп. 3 п. 3, подп. 3 п. 4 ст. 219.1 НК РФ. В то же время можно будет поменять профучастника либо вид договора на ведение ИИС и перевести активы с закрываемого счета на новый (для сохранения права на НДФЛ-вычет прежний договор на ведение ИИС нужно будет прекратить в течение месяца)п. 4 ст. 10.3 Закона № 39-ФЗ;

- максимум, сколько можно положить на этот счет, — 400 000 руб. в календарный год. Причем этот счет является «безотзывным». Вложенные деньги и прибыль можно будет вывести с него лишь по истечении срока договора на ведение ИИС либо при досрочном закрытии счета (с утратой права на инвестиционный вычет);

- все операции по этому счету профучастник должен вести обособленно от других счетов, в том числе для целей определения налоговой базы по НДФЛ, ведь он — налоговый агентпп. 12, 14 ст. 214.1 НК РФ;

- налоговая база по операциям на ИИС определяется лишь при закрытии счета (переход к другому профучастнику или открытие ИИС другого типа с переводом всех активов на новый счет не является моментом определения налоговой базы). То есть, например, если он был открыт в 2015 г. на 3 года, то налог к уплате по совершенным по этому счету операциям профучастник, как налоговый агент, должен будет определить лишь в 2018 г. на дату прекращения договора на ведение ИИС. А до этого момента НДФЛ с доходов по этому счету его владельцу платить не придется (по обычным же брокерским счетам, напомним, налоговая база и налог к уплате определяются брокером, как правило, по итогам каждого года)п. 20 ст. 214.1, пп. 1, 9.1 ст. 226.1 НК РФ.

Профучастники, оказывающие услуги по ведению ИИС, должны будутпп. 9.1, 15 ст. 226.1 НК РФ; п. 5 ст. 10.3 Закона № 39-ФЗ:

- сообщать в ИФНС об открытии и закрытии ИИС. Поэтому если у гражданина будет несколько таких счетов, то ИФНС непременно об этом узнает и откажет в вычете;

- предоставлять другому профучастнику, к которому перешел клиент, сведения о клиенте и закрываемом ему ИИС (в частности, паспортные данные, ИНН, внесенная на ИИС сумма, сумма доходов и расходов, а также налоговая база по операциям на ИИС в разрезе налоговых периодов и видов операций).

Вариант 2. Вычет на доход

Вот расчеты для вычета типа Б:

- За 2015 год данных о доходности нет — считаем как ноль.

- За 2016 год капитал вырос на 17% и стал 350 000 × 1,17 = 409 500 Р.

- Доход — 59 500 Р.

- За 2017 год капитал вырос еще на 21% и стал (409 500 + 400 000) × 1,21 = 979 495 Р. Доход — 169 995 Р.

- За первое полугодие 2018 года доход вырос еще на 11%. Значит, капитал уже (979 495 + 400 000) × 1,11 = 1 531 239 Р. Доход — 151 744 Р.

- Ваш общий доход по ИИС — это сумма доходов за все годы, то есть 381 239 Р. При закрытии ИИС в конце 2018 года по нему должны удержать НДФЛ в размере 49 561 Р, но благодаря вычету эта сумма останется у вас.

Итог. На конец первого полугодия 2018 года выгода от вычета типа А — 149 500 рублей, от вычета типа Б — 49 561 рубль. Но если использовать вычет типа А, при закрытии ИИС будет удержан НДФЛ с дохода от сделок — те самые 49 561 рубль. Значит, вычет типа А позволяет сэкономить на налогах 99 939 рублей. Если закроете ИИС в ноябре или декабре 2018 года, вычет на взносы окажется намного выгоднее вычета на доход.

Конечно, перед закрытием ИИС стоит все еще раз пересчитать: во втором полугодии на ИИС тоже возможен доход, который пока не учтен. Но я уверен, что вычет на взносы все равно останется более выгодным.

Кстати, если вы решите получать вычет типа А, подавать декларацию нужно в 2018 году — позже получить вычет за 2015 год уже не получится. Дело в том, что получить такой вычет можно максимум за 3 последних года.

Можно ли получать вычет одновременно у разных брокеров

Если ваш капитал обслуживает не один брокер, то вы вправе получить льготу на долгосрочное владение ценными бумагами у каждого. Однако брокер составит расчет только исходя из данных, имеющихся на обслуживаемом им счете.

Нужно отметить, что у иностранного брокера (например, Interactive Brokers) получить ЛДВ невозможно, поскольку такой брокер не является налоговым агентом в РФ.

Если сумма вычета в совокупности превысила лимит, то вы обязаны сдать декларацию 3-НДФЛ в налоговую и доплатить причитающуюся сумму налога. В противном случае вы все равно заплатите этот налог, только еще с санкциями – пеней и штрафом. Учитывая то, что суммы вычетов достаточно крупные, пени будут начислены в немалом размере – 1/300 ставки рефинансирования за каждый день просрочки.

Рассчитаем сумму пени, актуальную в 2021 году, для суммы в 3 млн. руб. за полгода (180 календарных дней):

\[ 3000000*0,13*(4,5*1/300)\%*180=10530\,руб. \]

Заключение

Подводя итоги, перечислим основные моменты, которые следует учитывать, если вы претендуете на льготу на долгосрочное владение ценными бумагами (ЛДВ):

- Не лишним будет самостоятельно выполнить предварительный расчет льготы, чтобы примерно представлять, какую сумму придется уплатить в бюджет при возникновении налоговой базы.

- Планируйте все действия заранее: при необходимости переведите бумаги с ИИС на брокерский счет и подайте заявление на ЛДВ брокеру. Получение вычета посредством обращения в налоговую службу займет намного больше времени и усилий.

- Если вы обслуживаетесь у нескольких брокеров, помните, что каждый из них сделает расчет исходя из имеющихся данных. Информация о других ваших счетах у брокера отсутствует. Поэтому, опять же, выполните предварительный расчет ЛДВ самостоятельно.

- При дроблении, консолидации и переводе со счета на счет ценных бумаг сроки владения не прерываются.

- При получении активов в порядке наследования или по договору дарения новый срок считается с момента зачисления бумаг на счет нового владельца.