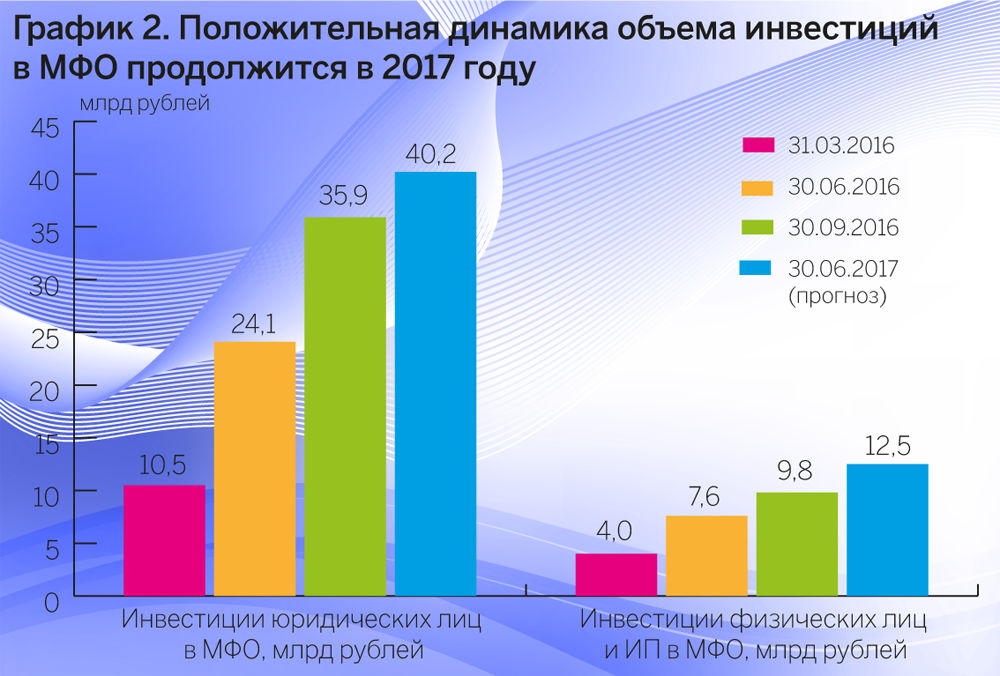

Как начать инвестировать в МФО?

Чтобы начать зарабатывать на инвестировании в микрофинансовые организации, достаточно выполнить ряд простых требований:

- Собрать необходимую сумму в размере не менее 1,5 млн. рублей.

- Провести поиск надежной МФО.

- Заключить договор займа с организацией и передать деньги в компанию.

Вложить деньги в качестве инвестиций можно двумя основными путями:

- Путем заключения договора займа. При этом физическое лицо (инвестор) выступает в роли кредитора, а микрофинансовая организация – в качестве заемщика.

- Путем покупки облигаций, которые МФО со временем обязуется выкупить у их держателей. Стоимость одной облигации равна 1,5 млн. рублей.

Относительно сроков инвестирования, следует сказать, что размещать свободные средства можно как на короткий срок, который не превышает несколько месяцев, так и на длительный (до нескольких лет). Проценты во втором случае намного выше, однако, растет и риск потери капитала.

Зарабатывать на инвестировании в МФО, безусловно, возможно. Работая с проверенной компанией, Вы обретаете надежного партнера, который помогает построить Ваш успешный и стабильный бизнес.

Что учитывать при выборе микрофинансовой компании

Учитывая, что в микрофинансовые организации обращаются люди, не имеющие стабильного дохода, а также те, кто имеют плохие отношения с кредитными организациями, существует большой риск невыплаты кредитов. Если ситуация выйдет из-под контроля, пострадать могут, естественно, и вкладчики, так как они также рискуют своими деньгами.

Чем больше у МФК непогашенных займов, тем больший риск ее банкротства, поэтому возникает риск невозврата инвестиций.

Это означает, что выбирать партнера надо крайне взвешенно, учитывая следующие факторы:

- Наличие МФК в специальном реестре, который находится в открытом доступе на сайте Центробанка. Если компании нет в списке, перед вами гарантированно мошенник.

- Уровень надежности, проверить который можно различными способами, включая рейтинги, составленные аналитиками финансового рынка.

- Авторитет, который имеет МФО среди пользователей соцсетей и посетителей специальных форумов. Не лишним будет почитать отзывы, оставленные клиентами микрофинансовых организаций, попробуйте также ввести название компании в черный список, которые формируют пользователи Интернет.

- Возраст компании, а даже самые выгодные предложения от молодых компаний лучше игнорировать, сделав выбор в пользу проверенных МФК, работающих на финансовом рынке долгое время.

Проверка компании, выбранной для будущих инвестиций, это важный шаг, при этом не стоит забывать, что вы рискуете своими деньгами. Если МФО подходит по всем стандартам, предлагает хорошую прибыль и входит в топ рейтинг 2022 года, можно переходить непосредственно к инвестициям. Инвестировать средства не сложно, воспользовавшись нашей пошаговой инструкцией.

Как стать инвестором?

Чтобы стать инвестором МФО, придется потратить немного больше времени, чем нужно на оформление микрозайма. Все дело в том, что клиент должен ознакомиться со всеми предложениями компании, потом оговорить условия, на которые он согласен, и только после этого будет составлен типовой договор.

В зависимости от способа заключения соглашения будет изменяться и срок оформления инвестиции. Клиентам на выбор предоставлено 2 варианта: онлайн-заявка и оформление при личном посещении офиса компании.

В первом случае клиент среди предложенных в интернете организаций выбирает подходящую для себя и перейдя на основную страницу, делает следующее:

- регистрируется на выбранном ресурсе;

- подает заявку с указанием своих контактных данных;

- менеджер связывается с потенциальным клиентом по телефону и рассказывает об особенностях сотрудничества;

- на указанную почту отправляется анкета для заполнения с указанием срока инвестирования, суммой и дополнительными условиями по желанию клиента;

- после отправки заполненной формы менеджер составляет договор, который доставляется курьером на подпись;

- когда документы подписаны, клиенту предоставляется счет, куда должна быть переведена оговоренная сумма инвестирования.

С момента подписания договора и перевода средств на счет МФК клиент начинает накапливать инвестиционный доход, и в зависимости от условий контракта получает свои проценты: раз в месяц, квартал или по окончании срока инвестирования.

Во втором случае клиент напрямую отправляется в отделение МФО, взяв с собой паспорт. Консультант помогает составить соглашение, после чего в распечатанном виде клиенту предоставляют договор на подпись. Внести деньги можно как наличным, так и безналичным путем. Но для гарантии сохранности собственных средств лучше использовать безналичные расчеты, и сохранить подтверждающие документы.

Резюмируя, МФК действительно предлагают более высокий уровень доходности инвестиций, чем банки. Если проанализировать внимательно все факторы и отдать предпочтение проверенной компании, тогда инвестор действительно сможет получить ожидаемый доход без риска быть обманутым.

Если есть сомнения, но хочется попробовать себя в инвестировании и не прогореть, лучше застраховать свой вклад у страховой компании.

Как инвестировать в МФО?

Инвестирование в МФО по сути не требует серьезных знаний и подготовки. Компания подписывает с вкладчиком договор инвестирования. Полученные деньги МФО выдает физическим лицам в виде займов. По истечению срока договора вкладчик получает назад свои деньги и проценты. Единственное ограничение – сумма вклада должна быть не менее 1,5 миллиона рублей, именно такой порог вхождения установлен законом РФ «О микрофинансовой деятельности и микрофинансовых организациях». Такое ограничение призвано, в том числе, отсечь мелких инвесторов, которые не анализируют целесообразность операции, а просто хотят вложить деньги в микрофинансовую организацию, даже не понимая сути ее деятельности. Но это ограничение можно обойти следующим образом:

- физическое лицо может оформить частное предпринимательство;

- МФО предлагает заключить договор купли-продажи акций;

- индивидуальные инвесторы создают общий инвестиционный фонд.

Процентная ставка обычно прямо пропорциональна сроку, который может составлять от одного месяца до нескольких лет. Это касается и рисков: чем больший доход хочет получить инвестор, тем выше возможный риск потери средств.

Оформить договор можно, непосредственно посетив представительство компании, а также путем подачи онлайн заявки. В ней необходимо указать свое имя и контактную информацию. С клиентом связывается сотрудник МФО и рассказывает подробно всю информацию, а на электронную почту отправляют типовой договор. Если потенциального инвестора все устраивает, с ним согласовывают время и место для подписания договора. Они могут быть следующими:

- Договор займа, согласно которому МФО выступает заемщиком.

- Покупка облигаций, которые компания обязуется выкупить через определенный срок. Стоимость одной облигации – 1,5 миллиона рублей.

Далее, имея на руках договор, вкладчик производит перечисление денежных средств на счет МФО.

Многие инвесторы считают МФО своеобразной серединой между банковскими депозитами, имеющими низкую доходность и уровень риска, и игрой на бирже, которая может принести хороший доход и имеет большую вероятность потерь.

Особенности инвестиций в МФО

МФО становятся все более востребованными компаниями, в которых каждый человек даже без официальной работы и подтверждения платежеспособности может получить взаймы небольшую сумму средств.

Наиболее часто выдается сумма до 20 тыс. руб. на один месяц. Оформить такой кредит может даже человек, обладающий плохим кредитным рейтингом.

Получить займ можно даже через интернет, для чего вводятся только паспортные данные гражданина, после чего нужная сумма средств будет переведена на указанную банковскую карточку.

Для этого не требуется обладать справкой о доходах или другими документами. Ставка процента по таким займам может достигать даже 700% годовых.

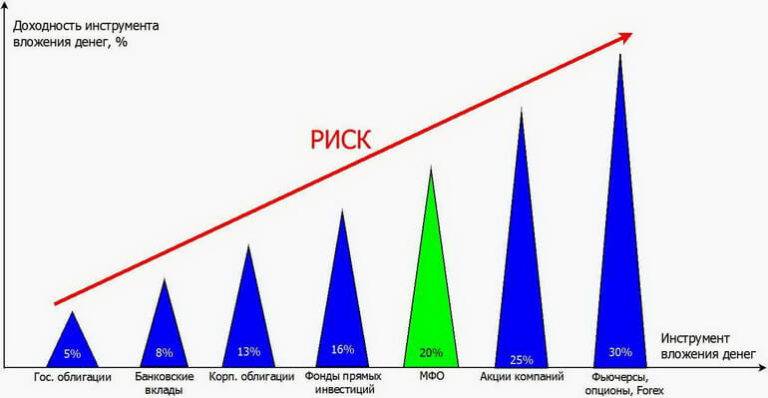

Люди, обладающие свободными денежными средствами, могут инвестировать деньги в работу таких микрофинансовых организаций, чтобы получать от их деятельности высокий доход. В этом случае можно рассчитывать на доходность от 10 до 50% в год.

Доход является не только высоким, но и гарантированным, поэтому такой способ вложения денег считается более привлекательным по сравнению с банковскими вкладами или иными методами инвестирования.

Сколько нужно средств

Для инвестирования в МФО нужно обладать определенной суммой средств, которая является минимальным вкладом. На основании положений ФЗ №151, принятого еще в 2010 году, по одному договору не допускается инвестировать сумму, превышающую 1,5 млн. руб.

Максимальная сумма устанавливается государством для предотвращения крупных потерь среди инвесторов. Минимальный порог определяется непосредственными микрофинансовыми организациями.

К плюсам вложения денег в МФО относится:

- высокая ставка, которая при удачных вложениях может достигать даже 50% в год;

- проценты обычно выплачиваются ежемесячно, но по некоторым контрактам перечисляются только в конце срока инвестирования;

- именно МФО занимается расчетом и уплатой налогов, так как выступает в качестве налогового агента для инвестора.

Как работают инвестиции в МФО? Смотрите видео:

Поэтому вложения в работу таких организаций считается выгодным для каждого владельца свободной суммы средств.

Насколько надежны вложения

Получение дохода с помощью инвестирования – это всегда рискованная деятельность. Поэтому каждый инвестор должен вкладывать средства в разные направления, снижая убытки и риски.

При выборе инвестирования в МФО можно рассчитывать на не слишком высокие риски. Деятельность таких компаний направлена на предоставление небольших и моментальных займов.

Какие инвестиции в интернету будут приносить хороший доход? Читайте тут.

Заемщики при этом уплачивают действительно высокие проценты. Но при этом обращаются в такие фирмы люди, обладающие плохой кредитной историей, не имеющие официальной работы, а также у этих людей обычно уже имеется несколько оформленных кредитов в банках.

Поэтому велика вероятность, что денежные средства с процентами не будут возвращаться в положенные сроки.

Если у фирмы будет иметься слишком много кредитов, которые не возвращаются заемщиками, то она может быть объявлена банкротом. При этом велика вероятность, что руководство не сможет отдать инвесторам положенные средства.

Поэтому перед тем, как вкладывать средства в какую-либо организацию, следует учесть следующие факторы:

- наличие лицензии на работу, проверить которую можно на сайте ЦБ;

- уровень надежности на основании рейтинга Эксперта РА;

- длительность работы фирмы;

- репутация организации, для чего оцениваются сведения, имеющиеся в открытых источниках;

- история развития.

От грамотности выбора МФО для инвестирования зависит, насколько рискованной и сложной будет данная деятельность.

Инвестиции в ООО “Займиго МФК”

“Zaymigo” работает с 2013 года по стандартам Банка России в рамках законодательства РФ, имеет статус МФК. Компания предоставляет клиентам удобную и прозрачную инфраструктуру, объединяя желающих взять займы онлайн и частных инвесторов. За время работы обслужено 400 000 заемщиков и 2 000 частных инвесторов.

Условия инвестирования в “Займиго”:

Сумма инвестиций: от 1 500 000 до 5 000 000 рублей.

Ставка: от 20%

Срок: минимальный срок инвестирования составляет 6 месяцев, максимальный 24 месяца.

В любой момент срока инвестирования можно расторгнуть договор и вернуть средства без потерь. Комиссия за это не взимается, но процентный доход будет пересчитан.

Выплата процентов: в конце срока инвестирования. В индивидуальном порядке выплата процентов может быть производится раз в квартал, либо раз в месяц.

Вся информация по вкладу и статистика есть в личном кабинете.

Как выбрать компанию микрозаймов для инвестирования

В РФ на начало 2020 года было 1774 МФО, из них только 38 МКФ, в которые можно инвестировать. А в период с 2020 до 2020 года в России было закрыто 7717 компаний микрозаймов

Поэтому очень важно вложить инвестиции в МФО, у которой есть право на такую деятельность

При выборе МФО, в которую предстоит инвестировать собственные накопления, проверьте:

- Включение в государственный реестр микрофинансовых компаний на сайте Банка России и наличие номера выданного бланка свидетельства о регистрации.

- Присутствие МФК в перечне саморегулируемых организаций, который опубликован также на сайте Центробанка.

- Включение компании в Единый государственный реестр юридических лиц на сайте ФСН.

- Финансовую отчетность, которую подает компания в Центробанк. Основные показатели находятся в свободном доступе в сети интернет.

- Срок работы МФО на рынке больше 2-х лет.

- Условия инвестирования и возможность досрочного расторжения договора.

- Отзывы бывших и настоящих инвесторов, которые уже вкладывали в эту компанию.

- Рекомендации экспертов и рейтинговых агентств.

- Стороннюю информацию об МФО в СМИ и интернете.

- Наличие официального сайта компании, где собраны данные о планах развития, перспективах и учредителях. Но эту информацию следует проверять с особой тщательностью. Мошенники часто приписывают себе несуществующие достижения и дают несбыточные обещания.

Не забывайте главное правило инвестора: чем выше обещанная доходность инвестиции, тем серьезнее риски, связанные с ее получением. И, если выбранная МФО внезапно обанкротится, то вероятность вернуть все вложенные деньги меньше, чем при работе с другими инвестиционными инструментами.

Признаки надежной МФК

И напоследок вспомним несколько признаков, по которым инвесторы смогут оценить надежность компании для инвестиций:

- Легальная деятельность. МФК должна быть внесена в госреестр МФО на сайте Центробанка РФ.

- Время присутствия на рынке. Чем дольше организация существует и выдает займы, тем выше шансы, что инвестировать в нее можно без рисков. Лучше обращаться в фирмы, работающие более 1,5 лет.

- Открытый доступ к документам. Их можно найти на официальном сайте или получить по запросу. Потенциальный инвестор должен иметь возможность заранее ознакомиться с данными об учредителях, масштабах работы, условиях выдачи займов, параметрах получения дохода и т.д.

- Рейтинг надежности. Его можно найти на сайте Центробанка, оценку осуществляют специальные агентства.

- Отзывы и упоминания в СМИ. Лучше заранее ознакомиться с комментариями инвесторов и заемщиков, новостями о компании. Искать их нужно в независимых источниках.

Малоизвестных и только появившихся МФО лучше избегать. Также инвестора должны насторожить слишком высокие проценты и нереалистичные (в сравнении с принятыми на рынке) предложения. Столкнувшись с недобросовестной организацией, можно легко потерять деньги

Поэтому важно заранее хорошо изучить, с кем предстоит заключить сделку

Дополнительное описание инвестпредложений от банков и МФО вы найдете в разделе Инвестиции.

moneyzz.ru

Рубрика:

Исследования и анализ тенденций на финансовом рынке

Как обезопасить вклады в микрофинансовые организации?

МФО зарабатывают на выдаче микрозаймов — мгновенных кредитов, не предусматривающих глубокого анализа платежеспособности заемщика, под сумасшедшие проценты. Риск невозврата по таким займам максимальный, что всегда ставит под угрозу деятельность микрофинансовой организации. Государственный контроль за деятельностью МФО хоть и формально присутствует, но, как правило, довольно слаб. Наибольшим рискам банкротства микрофинансовые организации подвергаются в периоды обострения финансового кризиса, когда их заемщики лишаются доходов и, соответственно, не могут выплачивать полученные займы. Поскольку других доходов у МФО нет, подобная ситуация может оказаться для нее губительной. А если такая компания будет признана банкротом, инвестор, скорее всего, лишится вложенного капитала, ведь даже имущества, которое можно было бы продать по решению суда для расчетов по долгам, у МФО обычно очень мало.

Таким образом, все управление рисками при инвестициях в МФО ложится на плечи инвестора. Чтобы максимально обезопасить себя от денежных потерь, необходимо очень грамотно и продуманно подойти к выбору МФО для размещения вклада. К сожалению, анализ деятельности микрофинансовой организации весьма затруднен, в сравнении с тем же анализом банка, поскольку финансовая отчетность МФО публикуется очень редко и найти ее бывает сложно.

Далее предлагаю вашему вниманию несколько рекомендаций, соблюдение которых позволит максимально обезопасить свои инвестиции в микрофинансовые организации.

1. Внимательно изучите всю доступную информацию о МФО

Обратите внимание, как долго она существует, насколько она велика, как широко представлена на рынке страны, как чувствовала себя в финансовый кризис 2008 года. Масштабность компании и длительный период ее существования будут выступать аргументами «за»

2. Найдите информацию об учредителях МФО, проанализируйте, что они из себя представляют. Если среди них есть авторитетные организации, мощные финансовые группы, бизнесмены с хорошей деловой репутацией — это также повышает надежность инвестиций в МФО.

3. Если микрофинансовая организация является дочерней структурой какого-либо банка, необходимо оценить надежность банка, являющегося учредителем или имеющего тех же учредителей, что и МФО. Банк проанализировать проще, поскольку о нем можно собрать больше информации, необходимых данных, ну а надежность дочерней структуры всегда находится в достаточно сильной зависимости от платежеспособности учредителя.

4. Оцените уровень доходности вклада в МФО

Слишком высокие проценты здесь будут гораздо опаснее, чем в тех же банках, поэтому к микрофинансовым организациям, предлагающим наивысшую доходность, следует относиться с особой осторожностью

5. Проанализируйте кредитные предложения МФО. Оцените, насколько они выгодны в сравнении с предложениями других подобных структур, насколько доступно для среднестатистического человека выполнить свои обязательства по микрозайму. Чем выгоднее условия кредитования, тем проще человеку погасить кредит, тем ниже процент невозвратов, и, следовательно, тем надежнее финансовая компания.

6. Проанализируйте рейтинги МФО, желательно — из нескольких компетентных источников. Сравните их со своими исследованиями: если самые надежные микрофинансовые организации в нескольких рейтингах совпадут, а также совпадут с вашим мнением — это очень хороший сигнал.

7. Изучите отзывы о МФО на различных независимых источниках, например, форумах инвесторов. Можете даже попробовать лично списаться с кем-нибудь, кто имел опыт сотрудничества с конкретной организацией: отзывы реальных людей всегда имеют большое преимущество перед той информацией, которую подает о себе сама компания.

В заключение хочу дать еще один совет: чтобы обезопасить свои инвестиции в микрофинансовые организации, можно застраховать их. Это снизит их чистую доходность (такой страховой полис, скорее всего, обойдется недешево), но зато риск потери капитала тоже уменьшится и очень существенно. Правда, для этого еще нужно будет найти страховую компанию, которая согласится оформить такой полис, и оценить ее надежность, но это уже отдельный разговор.

На этом все. Развивайте свою финансовую грамотность на Финансовом гении. Присоединяйтесь к числу наших постоянных читателей и следите за обновлениями. До встречи в новых публикациях!

Алгоритм инвестирования в МФО с минимальным риском

Как проверить микрофинансовую организацию, прежде чем решиться доверить ей управление вашими сбережениями?

Ниже представлен пошаговый алгоритм действий, следование которому позволит предельно снизить риски, сопутствующие инвестициям в МФО.

. Убедиться в присутствии микрофинансовой организации в государственном реестре МФО (информацию черпать исключительно на официальном сайте Банка России).

Любая деятельность компаний, действующих под вывеской МФО и не включенных в этот список, противозаконна.

. Ознакомиться с рейтингом МФО на сайте рейтингового агентства RAEX («Эксперт РА»). Агентство тесно сотрудничает с Банком России, субъектами РФ и муниципальными образованиями и имеет международное признание.

Рейтинг формируется на основе изучения официальной финансовой отчетности МФО, к которой в большинстве случаев рядовые инвесторы доступа не имеют.

Помимо собственно рейтинга, агентство формирует прогноз его изменений (положительный, стабильный, негативный или развивающийся).

На сайте представлена расшифровка рейтинговых обозначений, позволяющая очень точно определить финансовое состояние оцениваемой компании (в том числе предвидеть дефолт).

Следует с ходу отметать компании с низким или вообще отозванным рейтингом, а также те, в отношении которых сформирован негативный прогноз.

. Собрать максимум информации об учредителях и топ-менеджерах МФО, а также о ее финансовой деятельности (размерах активов, планах и перспективах, принципах работы, изучить публикации и упоминания в СМИ, отзывы клиентов).

Если такой информации нет на сайте организации – смело вычеркивать ее из списка предпочтений. Иметь дело с подобными компаниями – все равно, что играть в рулетку.

В идеале – лично познакомиться с людьми, «стоящими у руля» МФО, быть с ними на дружеской волне и иметь возможность напрямую обсуждать особенности финансовых вложений.

На этапе отбора ничто не должно вызывать настороженность. Малейшие сомнения – повод отказаться от инвестиций. Выбирать компании, характеризующиеся безупречной репутацией.

Обратить внимание на доходность: ставка выше 30 % — основание насторожиться. Можно «напороться» на финансовую пирамиду

Есть прямая зависимость между величиной обещаемой доходности и угрозой потери вложенных средств.

Цель МФО – заработать на выдаче моментальных займов под большие проценты.

В погоне за прибылями такие компании не шибко разборчивы в отборе клиентов, среди которых могут оказаться лица, не имеющие официальных доходов либо имеющие проблемы с выплатой банковских кредитов, а то и просто мошенники.

Итогом может стать банкротство микрофинансовой организации, не сумевшей обуздать баланс между объемами выданных и погашенных кредитов.

Этот параметр оцениваем в последнюю очередь, поскольку история насыщена примерами, когда МФО стабильно обеспечивали клиентам выплаты по 30-40-50 и более процентов годовых.

Но чаще это исключение из общего правила. Стандартный размер выплат колеблется в пределах 20-25 % годовых.

Обозначенных пунктов с лихвой хватит для принятия взвешенного решения об инвестировании свободных денежных средств в МФО. Удачных инвестиций!

Доход от вложений в МФО

Инвестиции в МФО можно делать не только в рублях, но и в иностранной валюте. Сроки разнообразны, определяются месяцами. Выплата процентов возможна ежемесячно или в конце срока, как с капитализацией, так и без

Обратите внимание: МФО не обязаны по первому требованию возвращать вложенные деньги. В отличие от банков, где каждый вклад подлежит досрочному возвращению без комиссий и штрафов, но с возможной потерей начисленных процентов. МФО досрочно возвращает инвестированные деньги, если это оговорено в договоре

Обязанности делать это, у них нет.

Из 2150 действующих МФО (на 05.06.2018) в настоящее время микрофинансовых компаний всего 64. И не все МФК пользуются возможностью привлекать деньги у физических лиц.

Ставки по процентам довольно разнообразны. Если задать условие: вложение стоимостью 1,5 млн рублей на 12 месяцев, то получится следующая картина:

Микрофинансовые компании, привлекающие деньги у физических лиц

| Наименование МФК | Торговое название | Годовая ставка | Примечание |

|---|---|---|---|

| ООО МФК «Займер» | Робот Займер | 19% | |

| ООО МФК “Быстроденьги” | Быстроденьги | 13% | Неудобный калькулятор на сайте. |

| ООО МФК «Саммит» | Центр займов | 15% | При досрочном изъятии после 6 мес. – 10%. |

| АО МФК «Городская Сберкасса» | Городская Сберегательная Касса | 16,5% | Есть возможность частичного снятия. |

| ООО МФК «Мани Мен» | MoneyMan | 15% | |

| ООО МФК «Кредитех Рус» | Kredito24 | 15% | |

| ООО МФК «ЭйрЛоанс» | Kviku | 18% | 19% с капитализацией |

| ООО МФК «Кредит 911» | Кредит 911 | 16% |

Данный список МФК, привлекающих инвестиции физлиц, не полный и случайный, не является каким-либо рейтингом.

Алгоритм выбора микрокредитной компании для инвестиций

Выгодная ли будет инвестиция зависит от степени надежности МФК. Сделать правильный выбор поможет:

Чтение документов: ФЗ 151-ФЗ от 02.07.2010 “О микрофинансовой деятельности и микрофинансовых организациях”; ФЗ 353-ФЗ от 21.12.2013 “О потребительском кредите (займе)”; изучение Государственного реестра микрофинансовых организаций — от 23.11.2018.

Проверка документов — наличие свидетельства о внесении в реестр, состоят ли в СРО, выложена ли на сайте отчётность, предоставляют ли отчётность о МФД МФО.

Изучение бизнес-модели, срока на рынке.

Проверка юридического лица, собственников.

Наличие рейтинга. На конец 2018 года в России только два рейтинговых агентства имеют аккредитацию ЦБ: Эксперт РА и АКРА.

Наличие задолженностей, исков и т. п.; условия инвестирования, есть ли досрочный возврат и какие его условия.

Проверка основных нормативных показателей, установленных ЦБ.

Изучение отзывов других инвесторов.

Внимательное чтение условий сотрудничества и досрочного расторжения договора.

Инвестиции в МФК могут быть хорошим способом дополнительного дохода. Это перспективное направление инвестирования, но с высоким уровнем риска. Чтобы обезопасить вклад, следует выбирать компании со значительным уровнем собственных средств, длительным сроком присутствия на рынке. Обязательно изучение всей доступной актуальной информации, как о процессе инвестирования, так и о компании — потенциальном заемщике.

Инвестирование в “CreditPlus” (МФК «ЭкоФинанс)

CreditPlus – это онлайн сервис, который создан на современных принципах микрокредитования, успешно работает на российском рынке более 4-х лет. У сервиса есть торговая марка — ООО МФК «ЭкоФинанс», входящая в состав международной группы компаний DYNINNO (Латвия), является ченом СРО “Мир”, работает под контролем ЦБ РФ, имеет статус МФК.

Условия оформления инвестиций:

Сумма: 1 500 000 — 30 000 000 рублей.

Срок: 6 — 36 месяцев.

Ставка: 16 — 24 % годовых.

Доступны как ежемесячные выплаты, так и капитализация процентов.

Прибыль от вложения денег под проценты начисляется ежедневно и выплачивается инвестору ежемесячно либо по завершении срока договора.

Различия банковского вклада и инвестиций в МФК

Вложение денег в микрофинансовые организации разительно отличается от банковских вкладов. Узнать основные отличия поможет сравнительная таблица.

| Параметры/ организации | МФК | Банки |

|---|---|---|

| Минимальная сумма вклада | 1,5 млн руб. для физических лиц и 100 тыс. руб. – для юридических лиц | Нет |

| Срок | От 1 месяца | От 1 месяца |

| Процентная ставка средняя | 18-25% годовых | 7-10% годовых |

| Гарантии государства | Нет | Да |

| Страхование | Страхование осуществляется за счет инвестора по его желанию. В некоторых компаниях предлагают страховку за счет МФК, но в его компании-страховщике | Обязательное страхование государством вкладов физлиц в сумме до 1.4 млн руб. |

| Налогообложение | Инвестору придется платить 13% от дохода по вкладу | Инвестору придется платить 35% от дохода по вкладу, превышающему 15% годовых |

Вложение денег в микрофинансовые организации будет гораздо прибыльнее, а средства можно получать ежемесячно, либо капитализировать, увеличивая доходность. Досрочное расторжение в большинстве МФК не сулит существенного снижения ставки или штрафов, в то время как по банковским вкладам процент будет снижен до 0.01% годовых.

Если бы не минимальный порог и отсутствие госгарантий, вложение денег в микрофинансовые организации можно было назвать лучшей инвестицией по сравнению с банковскими депозитами. Хотя, тут стоит вспомнить и про НДФЛ.

Банковские вклады не облагаются налогом (до 15% годовых) в отличие от вкладов в микрофинансовые компании. От дохода по вкладу инвестору МФК придется заплатить 13% в налоговую казну государства, что делает этот вид инвестирования уже не таким заманчивым.

Для сравнения можно рассчитать сумму налогов, которую инвестору МФК придется отдать государству со своих доходов. Представим, что клиент инвестировал в микрофинансовую организацию Кредитех Рус 2 млн рублей на 12 месяцев по ставке 16% годовых.

Узнать итоговую доходность вклада мы можем по формуле:

где:

X — начисленные проценты по вкладу в рублях

Y — Сумма инвестиций

A — Процентная ставка по вкладу

B — Срок вклада в днях

Подставим известные данные в формулу и получим:

Ровно 320 тыс. руб. чистой прибыли получит инвестор, вложив 2 млн руб. в МФК Кредитех Рус на 12 месяцев. Теперь рассчитаем сумму, которую инвестору придется заплатить в качестве налога с этого дохода. Расчет следует производить по формуле:

где:

C — Отчисляемый налог в рублях

X — Сумма дохода

D — Процент налога (В РФ 13%)

Подставим известные значения в формулу и получим:

В качестве налога на доходы физлиц от 320 тыс. руб. инвестору придется заплатить 41600 рублей. Сумма немаленькая и сравнима с доходностью за 1 год по одному из самых высокодоходных банковских вкладов.

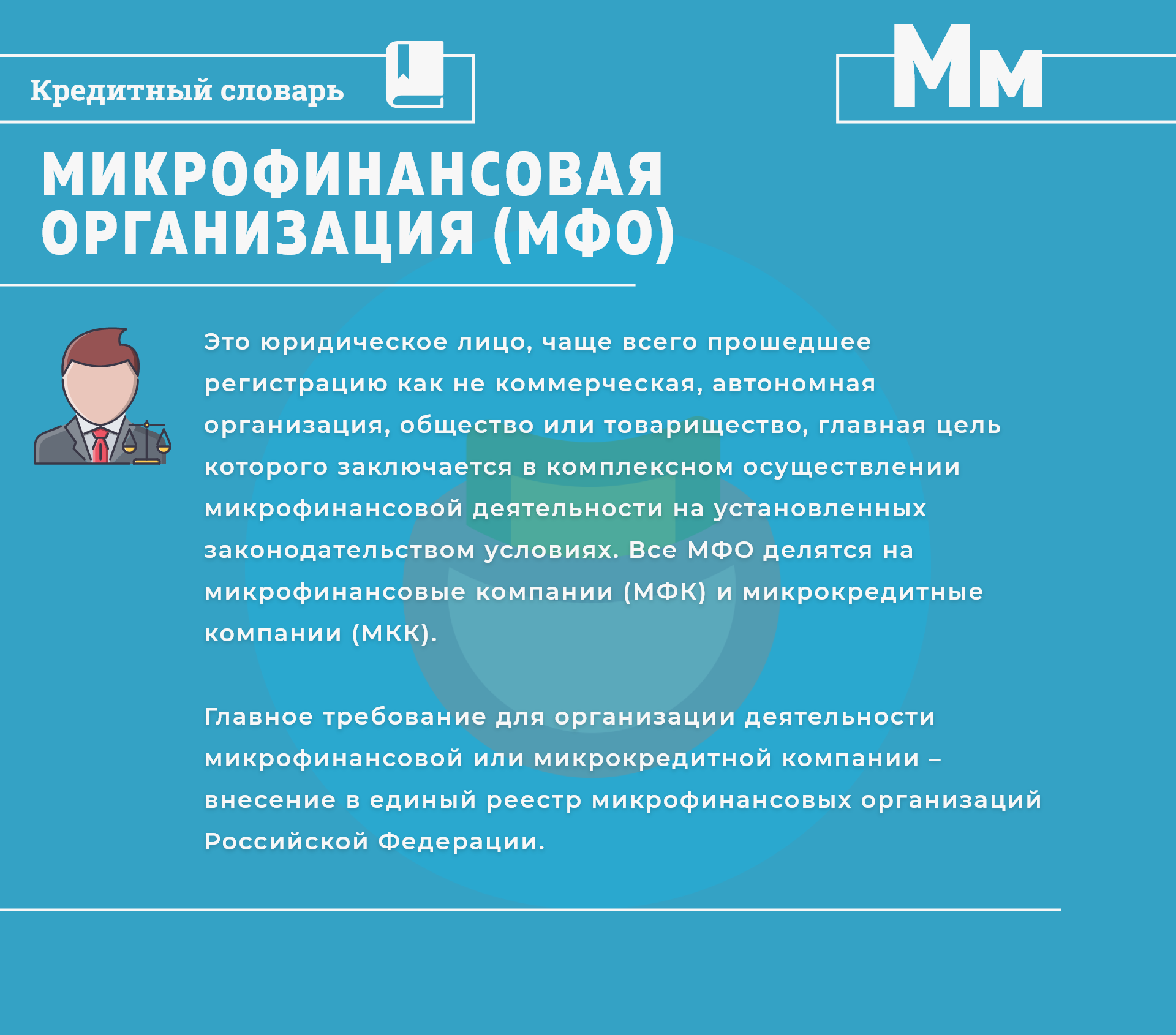

Что такое МФО и на каких условиях они принимают инвестиции. Законодательные ограничения

Микрофинансовая организация (МФО) представляет собой юридическое лицо, имеющее законодательно установленное право заниматься деятельностью по кредитованию граждан на небольшие суммы. Надзором за такими организациями занимается Банк России, хотя строгих требований к ним не предъявляет по сравнению с банками. Именно этим обуславливается стремительный рост числа МФО и «кабальные» условия кредитования для граждан.

Основным параметром легальности и надежности микрофинансовой организации является включение в официальный реестр МФО Центробанка РФ. Однако на рынке микрофинансирования действует огромное количество мелких кредиторов, не имеющих никаких правовых оснований для своего существования и, тем более, для выдачи микрозаймов населению.

Ключевыми направлениями деятельности МФО являются выдача микрозаймов на короткий срок и привлечение средств населения и юридических лиц РФ в качестве инвестиций. Основными источниками фондирования МФО являются:

- собственные средства;

- кредиты банков;

- займы от аффилированных лиц;

- инвестиции от физических лиц и другие.

Схема работы МФО довольно проста: компания получает деньги от инвесторов и кредиторов, большую часть из которых расходует на выдачу микрозаймов гражданам под крайне высокие процентные ставки. За счет полученной от заемщиков прибыли вкладчик/инвестор получает свой доход в размере строго установленного процента по договору.

Деятельность микрофинансовых организаций регламентируется 151-ФЗ от 2.07.2010 г. «О микрофинансовой деятельности и микрофинансовых организациях», 353-ФЗ от 21.12.2013 г. «О потребительском кредите (займе)» и вступившими к ним в 2016 году изменениями. Функционирование МФО имеет характерные особенности, а именно:

- Каждая микрофинансовая организация обязана представлять вниманию заемщиков и инвесторов прозрачные условия сотрудничества, включая полную стоимость кредита и итоговую процентную ставку по вкладам.

- МФО при оформлении микрозаймов обязаны использовать единую табличную форму договора микрокредитования.

- Членство МФО в СРО (саморегулируемых организациях) является дополнительной гарантией надежности и добросовестности компании. Проверить такую информацию достаточно просто – она, как правило, размещается на официальном сайте МФО.

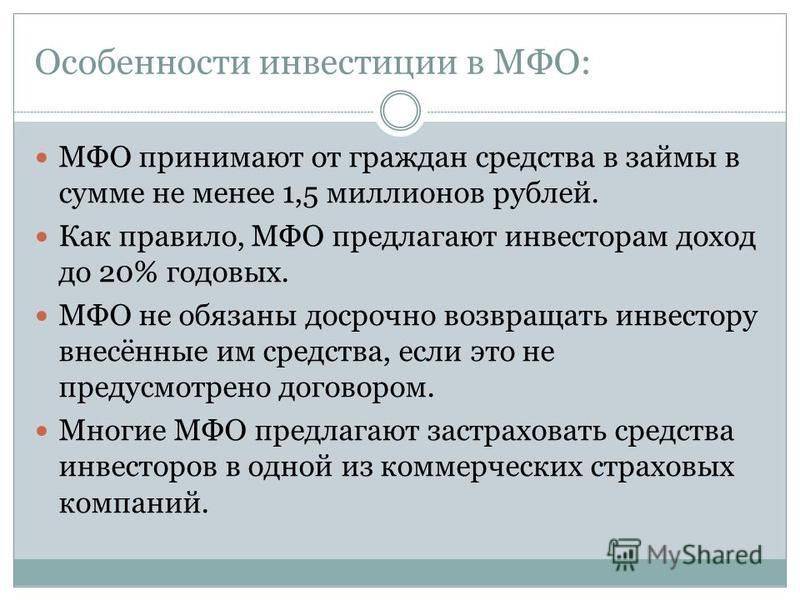

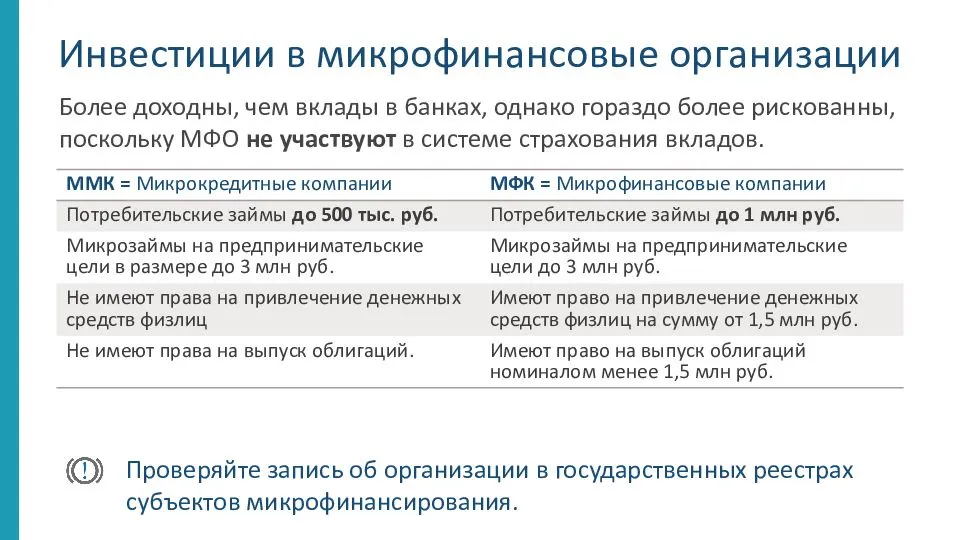

- Минимальный порог инвестиций в МФО для частных клиентов составляет 1,5 миллиона рублей, для юрлиц – 500 тысяч рублей.

- Инвестиции в МФО не признаются вкладами, поэтому не подлежат государственному страхованию. Поэтому такой вид инвестирования чрезвычайно рискован.

- Среднее значение заявленных процентных ставок по вкладам МФО составляет примерно 15-25 % годовых, что существенно превышает даже самые выгодные ставки в российских банках.

- Из-за высоких процентов по вкладам клиенту придется заплатить налог с полученного дохода в соответствии с действующим налоговым законодательством РФ.

Законодательно процесс инвестирования в МФО основывается на договоре займа, по которому кредитору выплачивается фиксированный процент от заемщика за пользование заемными деньгами. Все условия вложения денежных средств четко прописываются в заключаемом договоре, который определяет значение процентной ставки, порядок начисления процентов, возможность досрочного расторжения договора, права и обязанности сторон.

Плюсы и минусы инвестирования в МФК: 5 ЗА и ПРОТИВ

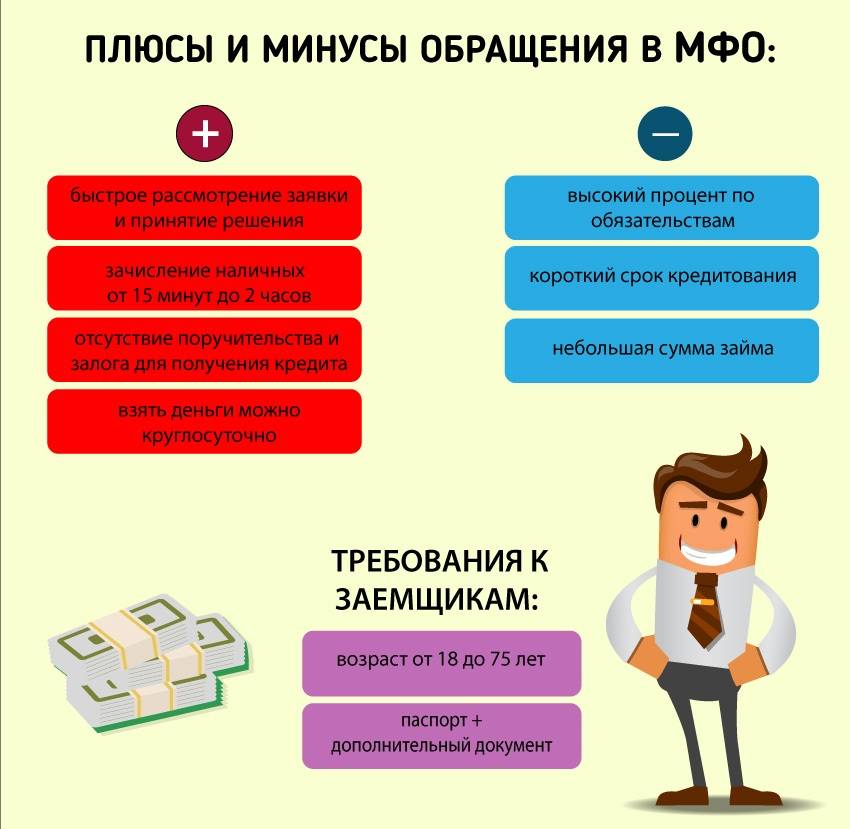

Вложение денег в микрофинансовые организации таит в себе положительные и отрицательные стороны для инвестора. К положительным аспектом можно отнести:

- Высокая доходность, несмотря на существующие риски. Средний процент в микрофинансовых организациях составляет 17-23% годовых, что превосходит проценты по банковским вкладам в России в несколько раз. Инвесторам стоит помнить, что риск присутствует даже при инвестировании в «голубые фишки» (акции самых крупных и устойчивых компаний со стабильными показателями доходов и высокими рейтингами)

- Множество различных инвестиционных продуктов с разными сроками и доходностью, возможность выбора

- Разные сроки инвестирования. Клиент может вложить деньги на месяц, а может на 1 год по своему усмотрению

- Ужесточение законов в отношении микрофинансовых организаций и их деятельности. Вкладчикам будет интересно узнать, что ЦБ РФ обязал МФК создавать резервные фонды для инвесторов, величина которых в 2017 году должна составлять не менее 60%. а в 2018 году — 100% от всех инвестиций извне.

- Клиент может застраховать вклад в МФК у крупного страхового агента и не беспокоиться о рисках

Наряду с положительными сторонами вложение денег в микрофинансовые организации имеет и отрицательные. К ним можно отнести:

- Отсутствие государственного страхования вкладов, как в случае с банковскими депозитами

- Недостаточная надзорная деятельность за микрофинансовым рынком со стороны регулятора и как следствие частое банкротство микрофинансовых организаций

- Мошеннические схемы, когда под видом МФК в городе работают мошенники, принимая вклады от физлиц и исчезая

- Необходимость оплачивать налоги 13% в пользу государства из своего кармана. Хотя некоторые МФК сегодня выплачивают налоги самостоятельно, тем самым привлекая большее количество заинтересованных клиентов

- Минимальный порог инвестиций для физлиц слишком высокий и составляет 1,5 млн руб. С другой стороны, этот аспект можно назвать плюсом, ведь он автоматически исключает из числа инвесторов простых обывателей, не до конца понимающих специфику вложения денег в микрофинансовые организации.