Как оформить ипотеку – пошаговая инструкция

Для оформления кредитования необходимо пройти следующие этапы:

- Предварительная подготовка включает в себя самостоятельное изучение доступных тарифных предложений с подбором наиболее выгодного;

- Выбор типа недвижимости, поиск квартиры или загородного участка, его оценочная экспертиза;

- Заполнение анкеты-заявления и сбор соответствующей документации;

- В случае использования материнского капитала и других источников финансирования потребуется получить разрешение в соответствующем государственном органе;

- Обращение в официальный офис обслуживания с предоставлением документации и заявления;

- Рассмотрения заявки, после чего вы оперативно получите ответ из центрального офиса. В случае положительного решения, необходимо заключить догов, после чего вы сможете распоряжаться средствами для покупки недвижимости.

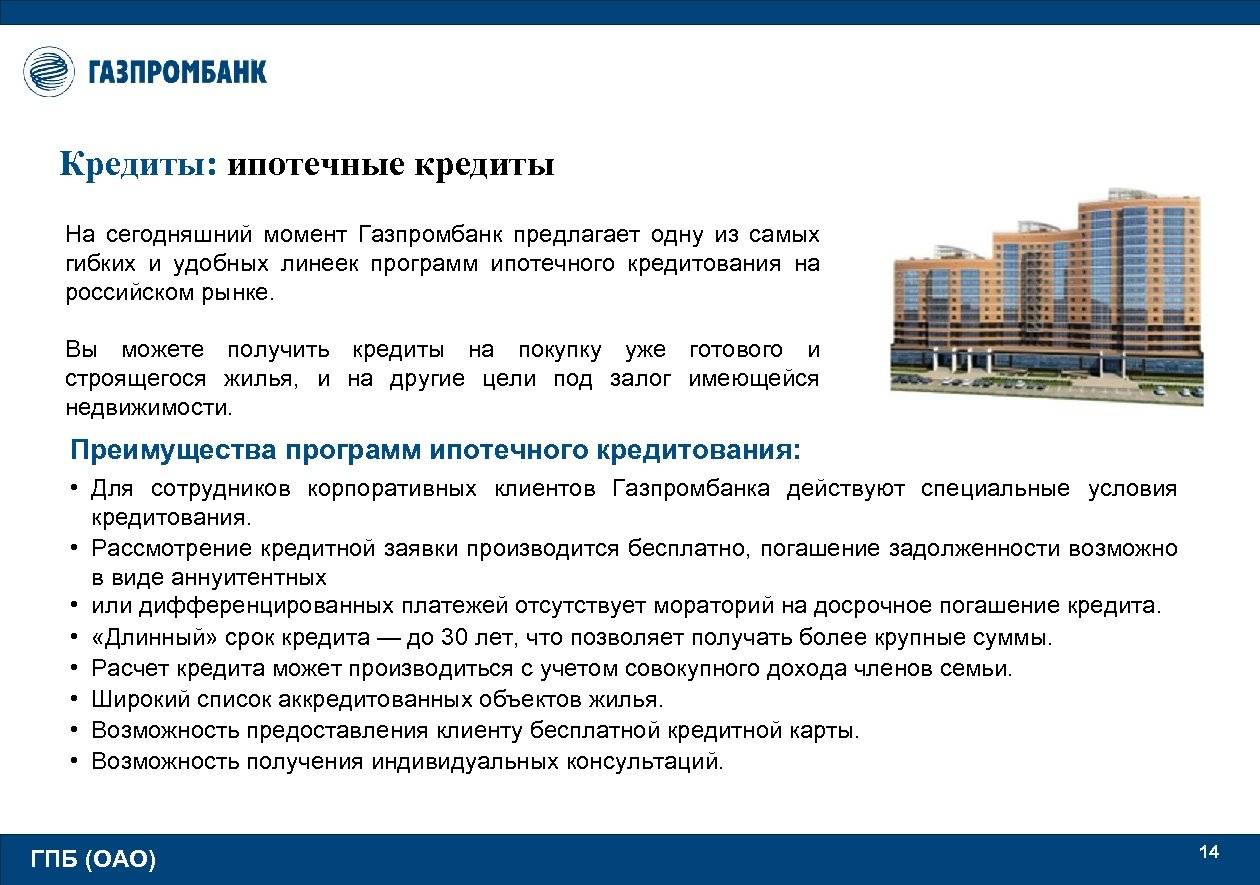

Ипотечные программы в Газпромбанке

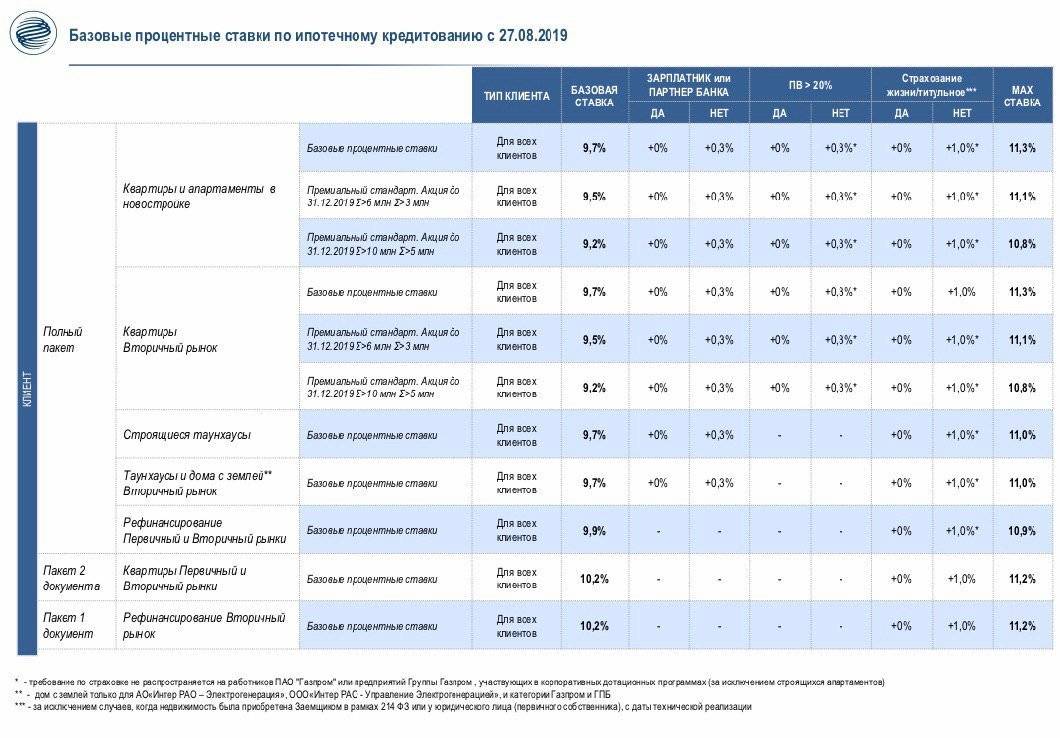

Как было сказано ранее, одним из основных преимуществ сотрудничества с рассматриваемой фирмой является широкое обилие разнообразных финансовых продуктов. Можно выделить следующие программы ипотеки в Газпромбанке:

«Первичный рынок». Обязательным условием для её выбора выдвигается получение оформителем заработной платы непосредственно в рассматриваемом банке, а также приобретение жилья у одного из его партнёров. Система подразумевает выплату займа в течение срока, не превышающего тридцать лет. Получить можно до шестидесяти миллионов рублей, однако для этого заранее придётся внести хотя бы 10% от всей суммы.

«Вторичный рынок». Основные характеристики этой программы ипотечного кредитования Газпромбанка идентичны тем, что были описаны ранее. Основной особенностью является то, что для приобретения доступны жилые объёкты, уже находящиеся в чьей-то собственности

Важно: показатель процентной ставки вычисляется исходя из типа недвижимости, покупаемого кредитуемым.

«Военная». Она доступна только гражданам, являющимся участниками накопительной ипотечной системы (сокращённо – НИС)

Всего выдаётся не больше 2,46 миллиона, а наибольший срок, на протяжении которого можно выплачивать деньги, составляет двадцать лет. Важный момент: для проведения сделки пользователю придётся выплатить как минимум 20% от общей суммы, которую он занимает. Важным условием отмечается полное отсутствие каких-либо комиссионных отчислений.

«Гараж/машиноместо». Из названия можно понять, что финансы выдаются только для покупки гаража или места для парковки автомобиля. Её отличительная черта – высокий размер первоначального платежа, составляющий 30% от получаемых по контракту финансов. Также надо учитывать, что оформляемый им кредит должен превышать 15 процентов от стоимости недвижимости, являющейся объектом торговой сделки;

«Гараж/машиноместо с двумя документами». Гражданину предоставляется возможность оформить финансовую сделку при помощи всего двух документов, однако вместе с этим подразумеваются менее выгодные условия самого контракта. В таком случае будет выдан максимум один миллион рублей. Также подобная сделка подразумевает, что оформителю придётся заранее оплатить 40 процентов от её общей суммы. Следует отметить, что выплата осуществляется по повышенной кредитной ставке;

«Газпромбанк-ипотека по двум документам». Аналогично парковочным местам и гаражам оформить заёмный контракт можно и для приобретения жилья. Однако это также подразумевает определённые изменения в основных условиях оплаты. Говоря точнее, клиент сможет получить только сумму, не превышающую 10 миллионов рублей, а для подписания контракта потребуется предварительно выплатить 40 процентов от неё.

Важно отметить, что выше представлены только основные условия, по которым граждане могут сотрудничать с рассматриваемым финансовым учреждением. Очень часто им проводятся различные акции, позволяющие оформить денежный заём по более выгодным условиям

Помимо этого, также нужно не забывать о наличии различных льгот и специальных условий для определённых категорий гражданских лиц. Из них можно выделить несколько наиболее примечательных:

- «Льготный период выплаты». Эта система позволяет производить оплату кредита по льготной процентной ставке. Однако бонус действует только в начале кредитования. Для её вступления в силу понадобится внесение стартового платежа, равняющегося 15% от оформляемой суммы. Получить в таком случае можно максимум 45 миллионов рублей, а размер льготной ставки после окончания соответствующего временного периода вновь вернётся к значению 9,2%.

- «Семейная». Газпромбанк принимает активное участие в государственной программе, направленной на поддержание семей с большим количеством детей. Именно поэтому при рождении в семье второго или третьего ребёнка с начала текущего года, граждане могут оформить контракт на льготных критериях. Сумма займа варьируется от 3000000 (региональный) до 8000000 (распространяется на Москву и Санкт-Петербург). Также эта система позволяет снизить процентную ставку для «Военной» ипотеки.

- Совмещение с «Газпромбанк-инвест». В таком случае отсутствует необходимость внесения предварительного денежного платежа. Заём выдаётся на временной период, который не может превышать 30 лет. При условии приобретения городского жилья размер годовой ставки повышается.

График выплат

График выплат представляет собой перечень платежей за период кредитования, обозначенный в условиях ипотечного договора. Популярные кредитные калькуляторы позволяют максимально быстро рассчитывать все суммы к уплате помесячно. Благодаря этому заемщик значительно экономит свое время, так как может спрогнозировать необходимый объем финансов в конкретный период времени, и сможет рассчитать все максимально быстро.

На график выплат оказывает влияние непосредственно сам ипотечный платеж, а точнее его разновидность. Рассчитать сумму в калькуляторе можно довольно быстро после указания типа выплаты.

Ипотечные платежи бывают аннуитетными и дифференцированными. В первом случае сумма к уплате фиксированная, она не изменяется на протяжении всего периода кредитования. Дифференцированный платеж рассчитать намного сложнее, так как он меняется в сторону уменьшения ежемесячно. Чтобы его рассчитать, необходимо воспользоваться калькулятором.

Аннуитетный платеж

Самый популярный тип ипотечной выплаты, на который ориентируется большинство банков, включая Газпромбанк. Преимущество расчета ипотеки этим методом состоит в фиксированной ставке. Это значит, что в течение всего периода ипотеки размер выплаты не меняется.

Рассчитывается аннуитетный платеж в несколько этапов. Для начала необходимо определить ежемесячный процент, начисляемый на основное тело кредита. Популярные калькуляторы при формировании расчетов ориентируются на классическую формулу, используемую всеми банковскими организациями:

Пм = Пг/100/12, где

- Пм – ежемесячный процент;

- Пг – процентная ставка годовых.

На основании полученной величины рассчитывается ежемесячной платеж. Для этого используется сложная математическая формула:

tmp = (1 + Пм) ^ (Пк)

ПЛм = Си * Пм * tmp / (tmp – 1), где

- ^ — возведение в степень;

- ПЛм – ежемесячный платеж;

- Си – сумма ипотечного кредита;

- Пм – ежемесячный процент.

Рассчитать ипотеку самостоятельно крайне сложно, потому проще воспользоваться онлайн калькулятором. Ипотечный калькулятор Газпромбанка вычислит все необходимые величины за считанные секунды, заметно сэкономив время.

График аннуитетных платежей неравномерный. Несмотря на то, что сумма не меняется в течение всего срока выплат, соотношение процентов и основного долга ежемесячно претерпевает изменения. Согласно установленным правилам, первые платежи на 90% состоят из суммы начисленных процентов. С каждым платежом это значение снижается, и к концу срока выплат основной долг начинает превалировать над процентными начислениями. При расчете на ипотечном калькуляторе Газпромбанка этот процесс особенно хорошо заметен.

Дифференцированный платеж

Газпромбанк редко устанавливает ипотечные выплаты дифференцированного типа. Эта схема характерна тем, что основное тело ипотеки погашается равномерно в течение всего периода кредитования. Поэтому рассчитывается объем ежемесячного платежа, направленного на погашение основного долга по следующей формуле:

См = Си / Пк, где

- См – сумма ежемесячной выплаты на погашение основного долга;

- Си – размер ипотечного кредита;

- Пк – срок кредитования, указанный в договоре ипотеки.

Следом необходимо рассчитать сумму, которая ежемесячно будет взиматься в качестве выплаты по процентам. Она определяется таким же образом, как при аннуитетном методе расчетов. После этого две величины складываются, в результате чего образовывается итоговая сумма к уплате.

Дифференцированный метод расчета характеризуется сложностью. Потому, чтобы рассчитать график выплат, проще воспользоваться калькулятором ипотеки. Стоит учесть, что калькуляторы проводят онлайн расчет ориентируясь на условия конкретных программ. Поэтому нужно рассмотреть предлагаемые ипотечные продукты Газпромбанка, выбрать наиболее оптимальный вариант.

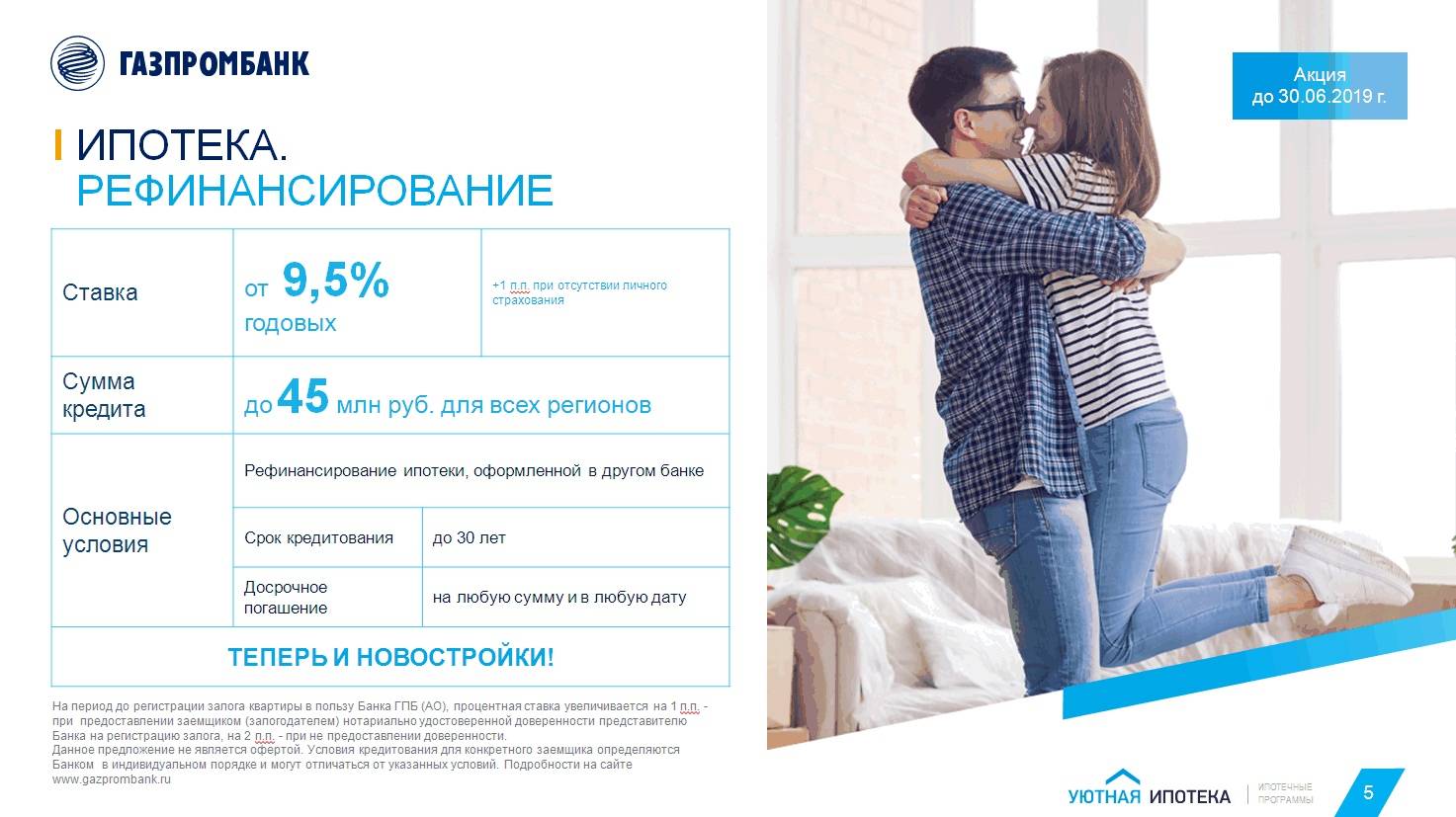

Рефинансирование ипотеки

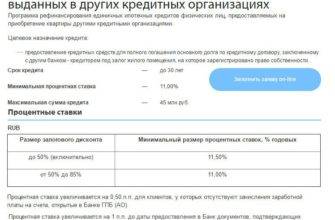

Рефинансирование ипотеки в Газпромбанке – возможность снизить процент по кредитам, взятым в других банках. Благодаря специально разработанной программе клиент переходит на аннуитет. Газпромбанк оказывает услуги по рефинансированию военной ипотеке. После перекредитования долг кредитной организации продолжает выплачивать государство.

Информацию об акциях, адреса и контактные телефоны банка можно найти на официальном сайте.

Многие заемщики предпочитают рефинансировать ипотечный кредит в Газпромбанке, так как по условиям этой финансовой компании можно объединить несколько кредитов в один. Банк позволяет объединить ипотечный договор и другие виды потребительских займов. Рефинансирование ипотеки в Газпромбанке обладает своими преимуществами и недостатками, с которыми следует ознакомиться перед подачей заявки.

Плюсы и минусы

Заемщик может выбрать минимальный размер платежа, увеличив срок кредитования.

Банк не взимает дополнительный комиссионный сбор за рефинансирование ипотеки.

Заемщику не нужно платить за ведение лицевого счета.

Отсутствуют скрытые комиссии.

Кредитный договор можно оформить в любом денежном эквиваленте.

Заемщик может привлечь несколько поручителей.

При внесении большой суммы и досрочном погашении кредита не нужно беспокоиться о начислении штрафов или дополнительной комиссии.

Существуют жесткие требования для объекта недвижимости. Газпромбанк готов принять на рефинансирование только жилье в новом доме. Банк откажет тем клиентам, которые хотят приобрести жилплощадь на вторичном рынке.

Эксперты Газпромбанка отказывают всем клиентам, у которых ипотека по первоначальному договору выплачена менее чем на 20%.

Подать заявление в банк можно только при наличии всех необходимых бумаг. В противном случае кредитор не будет рассматривать заявку. Но на подготовку всех запрашиваемых документов может уйти до 6 месяцев.

Если клиент не застраховал свою жизнь, то это негативно повлияет на размер процентной ставки. При наличии страховки Газпромбанк не поднимет ставку.

Цель займа

Рефинансирование ипотеки Газпромбанка возможно, если выделенные средства будут направлены:

- на оплату договора долевого участия (застройщик должен пройти аккредитацию);

- на реструктуризацию залогового кредита.

Заемщик обязан подтвердить доход документально после получения предварительного одобрения заявки. При подсчете суммы рефинансированного кредита посредством ипотечного калькулятора необходимо учитывать процент, под который был выдан первоначальный займ.

Под залог квартиры

Займ с закладом у банка – типичное долговое обязательство, при котором в качестве гаранта платежеспособности клиента выступает квартира. Основные условия:

- процентная ставка – не менее 6%;

- минимальный размер займа – 500 тысяч;

- величина кредита – не более 80% от общей суммы долга.

Клиент и его собственность должны отвечать требованиям Газпромбанка. Залоговое имущество подлежит страхованию – его нельзя продать до момента полной выплаты долга.

Под залог имущественных прав требования

Рефинансировать ипотеку Газпромбанка можно под залог имущественных прав. Клиент должен иметь на руках договор долевого участия. Выделенные денежные средства нужно потратить на полное погашение задолженности перед кредитором.

Какая сумма может быть получена

Максимальная сумма ипотеки Газпромбанка – 45 млн. Кредит выдается в рублях, поэтому размер ежемесячного платежа не зависит от колебания курса.

Особые условия банка

Условия по рефинансированию ипотеки Газпромбанка:

- сроки рассмотрения – 24 часа;

- способы погашения ипотеки – ЭПС, ДБО, кассы, банкоматы;

- способ выдачи – перечисление на счет;

- штрафы за досрочное погашение – не предусмотрено;

- тип платежа – дифференцированный, аннуитетный;

- валюта – рубли.

Процентная ставка может быть увеличена до 11%, если клиент предоставил банку минимальный пакет документов. Чтобы узнать размер вознаграждения Газпромбанка, можно воспользоваться онлайн-калькулятором.

В Газпромбанке держатели зарплатных карт могут оформить ипотеку без подтверждения доходов. Снижение процентной ставки возможно, если клиент добровольно застраховал приобретенное имущество, свою жизнь и здоровье. Ипотека для работников Газпромбанка выдается под 8-9%. Если работник был уволен до полного погашения кредита, то займ пересчитывается. Проценты выплачиваются за фактическое пользование займом.

Процедура погашения ипотечного кредита

Независимо от типа займа, его погашение можно осуществить в любом подразделении Газпромбанка, в специальных платежных терминалах или банкоматах или в удаленном режиме (через систему интернет-банкинга). Дата списания очередного платежа с личного счета заемщика определяется им в самостоятельном порядке.

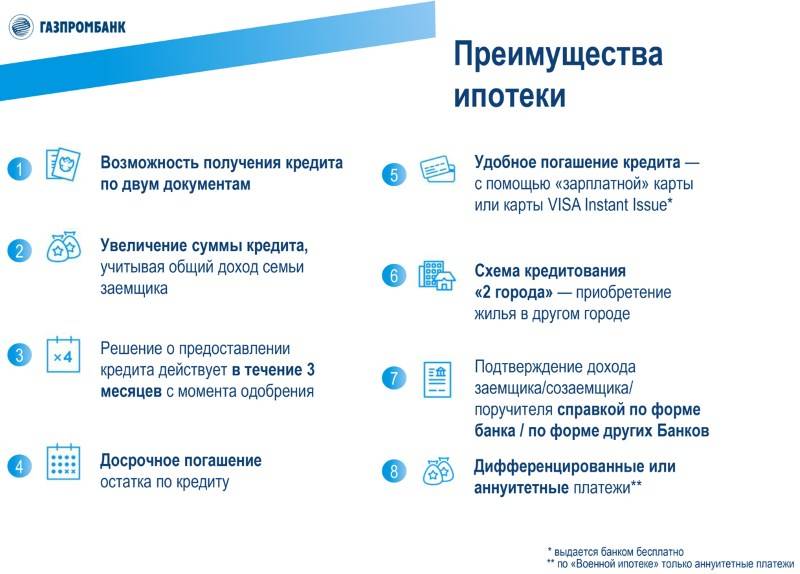

Преимущества кредитования в Газпромбанке

Преимущества кредитования в Газпромбанке

Банк не устанавливает комиссии за использование собственных механизмов оплаты. При необходимости досрочного погашения суммы кредита в полном размере не действуют никакие штрафы и дополнительные санкции. Нет ограничений по минимальной сумме погашения определенной части кредита. Возможность преждевременного закрытия программы зависит от условий договора.

Полноценное досрочное погашение предполагает полное возмещение оставшихся обязательств с опережением того графика, который был ранее установлен сотрудниками банка. Моратории на моментальную оплату не действуют в подавляющем большинстве случаев.

Для определения оставшейся суммы задолженности по ипотечному кредиту достаточно обратиться в ближайший филиал Газпромбанка. В целях приблизительного расчета может применяться онлайн-калькулятор, размещенный на сайте организации. При условии прямого взаимодействия с уполномоченными сотрудниками банка нужно запросить исчерпывающую информацию об оставшейся сумме и данные о процентах на момент досрочного возмещения актуальных обязательств.

Семейная ипотека (от 4,7 %)

Требования к заемщику

- Гражданство — Российская Федерация;

- Постоянная или временная регистрация на территории РФ;

- Отсутствие плохой кредитной истории;

- Возраст заемщика от 20 (на момент рассмотрения заявки) до 70 лет (на момент полного погашения);

- Доход клиента должен позволять получить и обслуживать запрашиваемую сумму кредита;

- Непрерывный стаж трудовой деятельности на последнем месте работы — не менее 3 месяцев (общий трудовой стаж — от 1 года);

- Кредит доступен только семьям, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок;

- Кредит одобряется семьям, имеющим ребенка, рожденного не позднее 31 декабря 2022 года, и которому установлена категория ребенок — инвалид.

Условия кредитования

- Цель кредита: ипотечный кредит предназначен для семей, в которых с 01.01.2018 по 31.12.2022 родился второй или последующий ребенок;

- Валюта кредита: рубли РФ;

- Срок кредита: от 1 года до 30 лет;

- Минимальная сумма: 100 000 рублей, но не менее 15 % от стоимости недвижимости;

- Максимальная сумма: 12 000 000 рублей — при покупке недвижимости в г. Москва и МО, Санкт-Петербурга и ЛО, 6 000 000 рублей — для других регионов РФ;

- Первоначальный взнос: от 15 %;

- Ставка: от 4,7 % годовых (+ 0,5 при отсутствии страхования от рисков смерти и утраты трудоспособности);

- Комиссия за выдачу: не взимается;

- Страхование: обязательное страхование недвижимости (по желанию проводится личное и титульное страхование);

- Срок рассмотрения заявки: 1 — 10 рабочих дней.

Необходимые документы

- Заявление-анкета на получение кредита;

- Паспорт гражданина РФ;

- СНИЛС (достаточно указать номер в заявлении);

- Копия трудовой книжки, заверенная печатью работодателя (на каждой странице);

- Документ, подтверждающий доход:

- справка о доходах и суммах налога физического лица;

- оригинал выписки по счету вклада (или банковскому счету), открытому в любом банке, которые содержат сведения о поступлении заработной платы;

- справка по форме Банка.

- Документы, подтверждающие право получения кредита в рамках «Семейная ипотека»:

- свидетельства о рождении всех имеющихся детей со штампом, подтверждающим гражданство РФ;

- документ, подтверждающий гражданство РФ (если нет штампа на свидетельстве о рождении;

- документ, подтверждающий статус ребенка — инвалида.

Ипотека для работников Газпрома в Газпромбанке

Газпромбанк известен своей корпоративной программой, созданной для поддержки и мотивации сотрудников. Она включает в себя разнообразные льготы и послабления, облегчающие получение и выплаты по кредиту.

Однако есть и недостатки корпоративной программы — если сотрудник уволится до выплаты задолженности, оставшуюся часть он будет обязан выплачивать со стандартным значением годовых процентов. К тому же, количество сотрудников может превышать значение, на которое рассчитана корпоративная программа, и банк будет просто не в состоянии удовлетворить запросы всех служащих.

Условия для сотрудников

После оформления ипотеки для сотрудников Газпрома будут действовать следующие льготы:

- Годовая процентная ставка может быть снижена на 7%, которые будет оплачивать сама компания (после снижения процентная ставка может быть равна пяти);

- Минимальный первоначальный взнос может быть компенсирован (вплоть до 50%);

- Если в семье заемщика больше двух детей, то общая сумма задолженности может быть снижена до половины от первоначальной.

Предложенные послабления несут ощутимую выгоду, поэтому работникам банка имеет смысл воспользоваться корпоративной программой Газпромбанка.

Условия для держателей зарплатных карт

Ипотека Газпромбанка для держателей зарплатных карт содержит следующие привилегии:

Выплата задолженности происходит автоматически, деньги снимаются с зарплатной карты без участия клиента.

Уменьшение количества документов для подачи заявления на получение кредита, так как банку уже известен доход клиента.

Есть возможность получить займ без поручителя или залога, если доход достаточно высок.

Минимальный возраст равен 20 годам (вместо 21 при стандартных условиях).

Уменьшен в два раза требуемый рабочий стаж на последнем месте, который, при наличии зарплатной карты, равен трем месяцам.

Использование кредитной карты позволяет сэкономить время, затрачиваемое на оформление кредита.

Ипотечные условия Газпромбанка

Для приобретения ипотеки в Газпромбанке должны соблюдаться следующие условия:

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

- Клиентом может быть только гражданин России (паспорт или удостоверение личности);

- Положительная история отношений с банком (без просрочек выплат, к примеру);

- Возраст заемщика — не менее двадцати лет. Максимальная дата выплаты займа — до достижения шестидесяти лет (для мужчин) и пятидесяти пяти (для женщин);

- Стаж работы на текущем месте — не менее шести месяцев и не менее года стажа в целом;

- Максимальный размер займа — 45 миллионов рублей на срок не более 30 лет;

- Процентная ставка — 15% при сумме первоначально взноса не менее 10% от стоимости приобретаемого жилья.

Следует помнить, что это предложение — не оферта, и условия заключения договора о кредите могут меняться в индивидуальном порядке.

Газпромбанк документы для ипотеки

Кроме паспорта, для оформления кредита для покупки квартиры требуются еще некоторые документы: трудовая книжка с печатями организации-работодателя клиента на каждой странице и справка о размере доходов (взятая с места работы не ранее, чем за год до момента подачи заявки на кредит).

Есть также и перечень документов, нужда в предъявлении которых возникает ситуативно: брачный контракт, пенсионное страхование, военный билет и прочее.

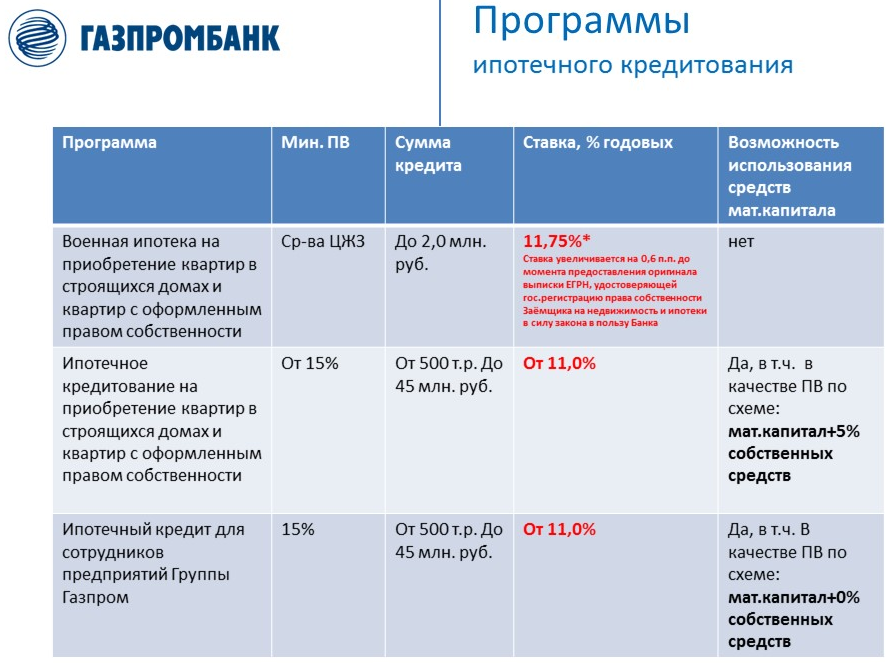

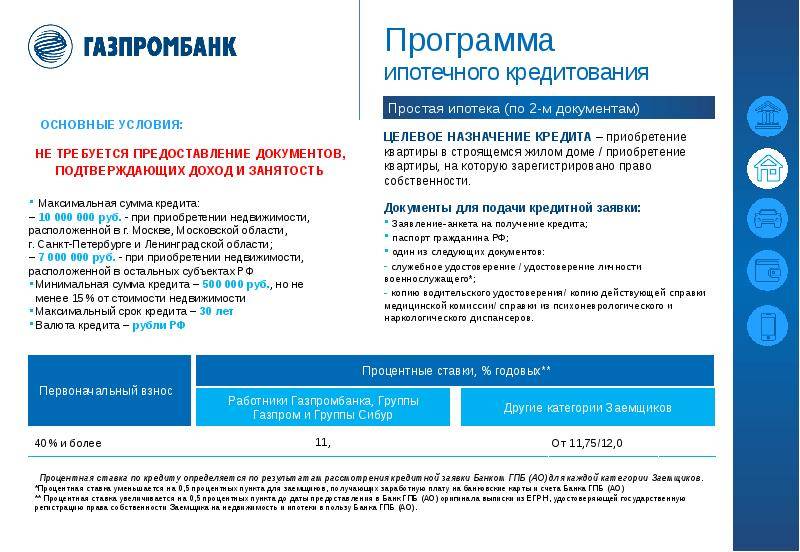

Ипотека на вторичное жилье в Газпромбанке

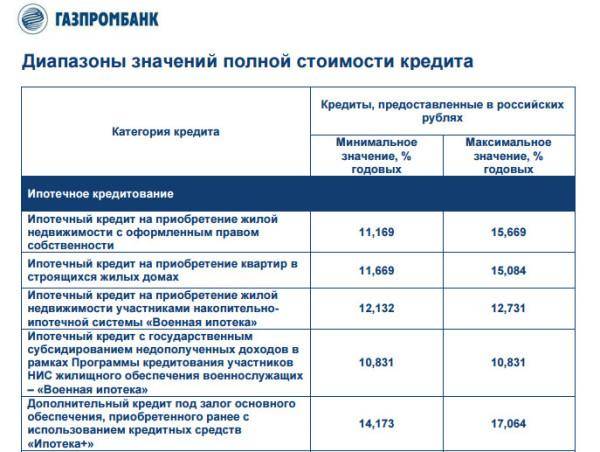

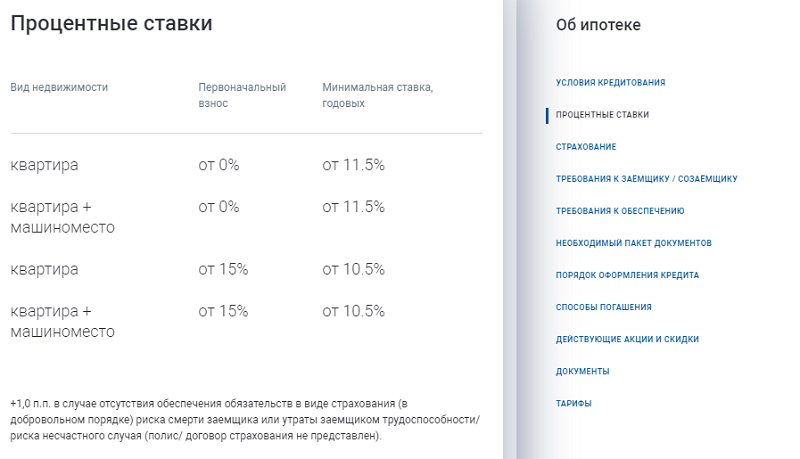

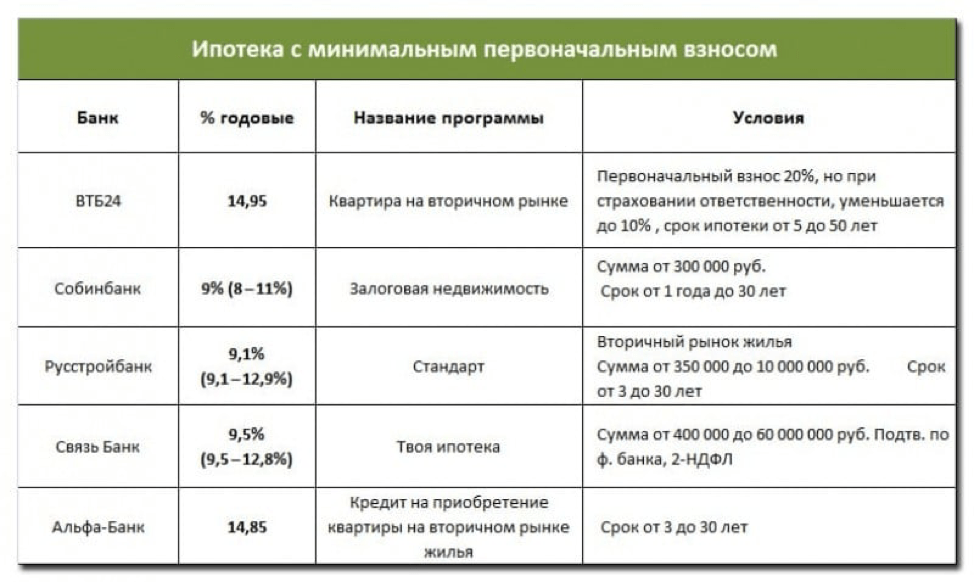

Существует множество предложений денежных займов для приобретения жилья. Газпромбанк предлагает кредит с процентной ставкой, равной 12% (хотя значение ставки можно снизить до 11,5% при соблюдении отдельно прописанных условий).

Размер кредита варьируется от пятисот тысяч до сорока пяти миллионов рублей с максимальным сроком выплат в тридцать лет. Размер первоначального взноса стартует с 15%, но, при наличии документа о материнском капитале, может быть снижен, но не более чем до 5%.

Военная ипотека Газпромбанка — условия и документы 2018

Для получения кредита по программе «Военная ипотека» существует несколько условий:

- Клиент обязан быть военнослужащим (находиться на военной службе и иметь соответствующее свидетельство);

- Клиент должен быть не младше 20 лет, три из которых — состоять в НИС (накопительно — ипотечная система);

- Максимальная дата погашения займа — до достижения клиентом возраста 45 лет (но не более 25 лет в целом);

- Наличие положительной кредитной истории будет плюсом;

- Наличие гражданства России и регистрации в одном из регионов, в котором находится филиал Газпромбанка.

Также необходимо учитывать, что минимальный первоначальный взнос — 20%, минимальная процентная ставка — 12%, а максимальный размер кредита — два миллиона рублей.

Однако существует еще одна программа военной ипотеки — с государственным финансированием. От вышеописанного варианта отличается по следующим параметрам — процентная ставка уменьшена до 10,7%, а максимальная сумма кредита увеличена до 2,25%.

Кроме паспорта, нужен следующий перечень документов:

- Правильно заполненная анкета (шаблон можно найти на официальном сайте);

- Документ, подтверждающий страхование жизни и здоровья клиента;

- Разрешение на получение военнослужащим ипотечного кредита.

Зато справка, подтверждающая доход клиента, не требуется.

Ипотечные программы от Газпромбанка

Банк предлагает три направления:

- военная ипотека;

- программа «Новоселы»;

- ипотека с государственной поддержкой для семей с двумя детьми.

Кроме того, есть возможность рефинансирования действующего ипотечного договора с целью пересчета процентной ставки.

На первый взгляд, выбор небольшой. Однако, следует учесть, что предложение «Новоселы» объединяет в себе несколько разных интересных предложений от Газпромбанка.

Программа «Новоселы»

Участники этой ипотечной программы имеют возможность получить заемные средства для приобретения различных объектов жилой недвижимости:

- квартир на вторичном рынке;

- объектов в новостройках;

- таунхаусов;

- апартаментов;

- домов с земельным участком;

- гаражей;

- машиномест.

Заемщики имеют возможность получить ипотеку для приобретения доли (или комнаты) в квартире, при условии, что остальные доли уже находятся в собственности. Это очень выгодное предложение для тех, кто делит наследство или проживает в коммунальной квартире.

Условия кредитования в рамках программы «Новоселы» предполагают минимальную сумму в 100 тысяч рублей на период не менее одного года. При этом максимальный период погашения равен 30 годам. Максимальной суммой по данному предложению является 60 миллионов рублей для Санкт-Петербурга и Москвы, 45 миллионов для остальных населенных пунктов страны.

Обязательным условием ипотечного кредитования будет способность заемщика самостоятельно внести первый взнос за объект жилой недвижимости. Его размер напрямую зависит от размера заемной суммы. Первый взнос колеблется в пределах от 10 до 15%.

Период рассмотрения клиентской заявки составляет от 1 до 10 суток. Отсчет начинается с момента подачи в отделение банка полного пакета сопроводительной документации и заявления.

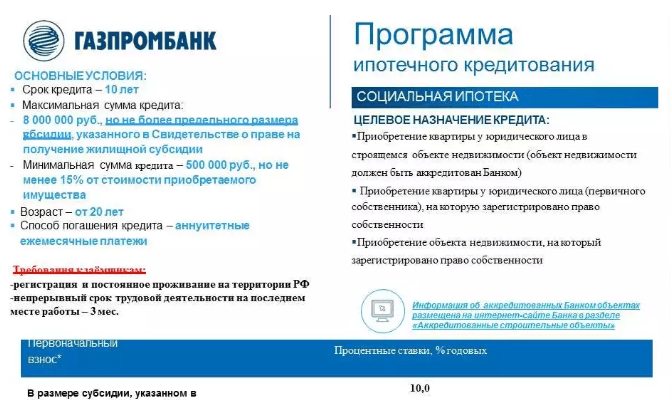

Семейная ипотека от Газпромбанка

Участниками проекта могут стать семьи, в которых второй ребенок появился в период с 01.01.2018 по 31.12.2022 года.

Особым условием является процентная ставка в размере 4,5%. Получить заемные средства для приобретения жилья можно в пределах от 100 тысяч до 12 миллионов рублей. Обязательным условием будет внесение первого взноса за объект жилой недвижимости в размере 20% от его общей стоимости.

Военная ипотека от Газпромбанка

Список потенциальных заемщиков ограничен военнослужащими, которые включены в реестр участников НИС с соответствующим свидетельством установленного образца.

Предельная сумма в рамках данной программы ограничена 2,814 миллионами рублей. Максимальный срок погашения ипотечных обязательств установлен в пределах 25 лет.

Необходимым условием является первый взнос в размере 20% от общей стоимости объекта жилой недвижимости. Ипотечная ставка начисляется в индивидуальном порядке в размере от 8,8%.

Данная программа дает возможность военнослужащим улучшить свои жилищные условия, получив выгодную ипотеку.

Программа «Новоселы»

Перед тем, как подать заявку на ипотеку Газпромбанка, кредитные менеджеры рекомендуют воспользоваться калькулятором, с помощью которого можно рассчитать сумму ежемесячных взносов. После получения предварительного одобрения, заемщик может приступить к поиску подходящей квартиры. По программе «Новоселы» можно приобрести апартаменты первичного фонда. Независимо от типа, недвижимость остается в залоге у банка до полного погашения ипотеки.

Обязательное условие оформления ипотеки в Газпромбанке – подписание договора имущественного страхования. Отсутствие документа может повлиять на процентную ставку – она увеличивается на 0,3-0,5%. Страховка ипотеки Газпрома гарантирует возмещение ущерба клиенту и организации при наступлении случаев, прописанных в договоре. Специалисты рекомендуют сотрудничать только с аккредитованными банком страховыми компаниями.

Целевое назначение кредита

Ипотечная программа «Новоселы» от Газпромбанка подходит людям, желающим прибрести вторичное жилье с оформленным правом собственности. Предложение распространяется также на квартиры в новостройках.

Квартира в строящемся доме

Перед тем, как взять ипотеку в Газпромбанке, необходимо определиться с типом приобретаемой недвижимости. Стоимость квартир в строящихся жилых домах, в сравнении с вторичным фондом, занижена. Невысокая цена обусловлена отсутствием ремонта внутри жилья – застройщики продают недвижимость с черновой отделкой.

Сотрудники Газпромбанка советуют рассматривать варианты от партнеров организации. Строительные концерны, так же, как и страховые компании, должны пройти аккредитацию у кредитной организации.

Покупка таунхауса с правом оформления в собственность

В Газпромбанке можно взять в ипотеку таунхаус. В доме может располагаться несколько многоуровневых квартир. Клиент получает право оформить приобретенную недвижимость в собственность. Основные преимущества жилья – доступная цена и небольшая площадь застройки. Планировка свободная, поэтому заемщик получает возможность самостоятельно спроектировать дизайн.

Апартаменты (нежилое помещение) в строящихся объектах

Апартаменты первичного фонда можно взять в ипотеку, если клиент полностью соответствует требованиям банка. Право собственности на такую недвижимость оформляется после покупки. Денежные средства, выделенные Газпромбанком, можно потратить на оплату договора участия в долевом строительстве.

Ипотечный калькулятор от Газпромбанка помогает заемщику заранее определиться с типом платежа. При выборе аннуитета клиент ежемесячно вносит фиксированную сумму. При дифференцированном типе оплаты ежемесячная сумма платежа постепенно уменьшается.

Минимальная и максимальная сумма

Отличительная особенность ипотечной программы – достаточно высокая сумма кредита. Его минимальная величина – 3 млн, максимальная – 60 млн.

Ставка кредита: постоянная или вариативная

На сегодняшний день ставка по ипотеке от Газпромбанка вариативная (8,2%-11%). Размер годового вознаграждения напрямую зависит от суммы ипотечного кредита, взятого на квартиру:

- 8,2% — 5 млн (регионы РФ) или 10 млн (Москва, Санкт-Петербург);

- 8,6%-9% — 3 млн (регионы) или 6 млн (Москва и область);

- от 9%-11% — до 60 млн (Москва и регионы страны).

На процентную ставку может повлиять ряд факторов:

- надбавка в 0,5% — если начальный взнос меньше 20%;

- надбавка в 0,3% — если клиент не держатель зарплатной карты;

- надбавка в 1% — если клиент не оформил договор страхования.

Ипотеку, взятую в Газпромбанке на покупку вторичного жилья, можно погасить досрочно. В этом случае заемщик экономит значительную сумму личных средств на процентах.

После того, как заемщик получил разрешение на ипотеку Газпромбанка, денежные средства переводятся безналичным способом. Комиссия банком не взимается.

Как погашать

Еще при оформлении ипотеки клиент выбирает, каким способом будет осуществляться внесение платежей.

Их всего два:

- аннуитетные платежи;

- дифференцированные.

Внос ежемесячного платежа осуществляется по графику, назначенному кредитором при заключении договора. Во избежание просрочек рекомендуется перечислять оплату за 3-4 дня до предполагаемой даты.

Осуществлять платежи можно следующими способами:

- Через кассу или платежный терминал в Газпромбанке.

- Через платежные терминалы и кассы других кредитных организаций.

- Через личный кабинет на официальном сайте компании.

- Путем автоматического списания средств при поступлении заработной платы на карту банка.

Последний способ является наиболее предпочтительным и все чаще выбирается работниками Газпрома, оформляющими ипотеку.

Возможно досрочное погашение кредита. При этом не начисляются штрафы и комиссии, но клиент должен заблаговременно уведомить банк о том, что планируется внесение определенной суммы денег. Досрочное погашение может быть частным или полным.

С особенностями военной ипотеки в банке Россия ознакомьтесь в статье: ипотека банка Россия. Как взять ипотеку в Левобережном банке, узнайте тут.

Процедура оформления ипотеки для иностранных граждан с видом на жительство описывается на этой странице.

Ипотека от Газпромбанка: действующие программы

Газпромбанк является одним из лидеров ипотечного кредитования в России. Эта банковская организация предоставляет как стандартные условия, так и специализированные программы для своих клиентов. Рассмотрим детальнее самые популярные ипотечные программы Газпромбанка в 2020 году и их особенности.

Ипотечная программа «Новоселы»

Этот банковский продукт хорошо зарекомендовал себя на рынке ипотеки. Газпромбанк предлагает программу всем пользователям, которые готовы приобрести жилплощадь в строящемся доме, купить объект недвижимости в проектах, которые еще не сданы. Предельная ставка ипотеки тут составляет 8,1%.

Условия ипотеки в 2020 году максимально прозрачные и простые, отсутствуют любые скрытые платежи и комиссии:

- займ оформляется исключительно в национальной валюте, в долларах или евро средства не выдаются;

- минимальная сумма составляет 100 тыс. рублей, но не менее 15% от конечной цены объекта недвижимости. Рассчитать необходимую сумму необходимо самостоятельно, сделать это можно при помощи онлайн калькулятора;

- граничная величина кредитования колеблется в зависимости от региона. Для столицы и Санкт-Петербурга – 60 млн. рублей, для прочих регионов – 45 млн. рублей;

- ипотека оформляется на период от 1 до 30 лет;

- обязателен первоначальный взнос минимум 10% от цены недвижимости. Рассчитать необходимую сумму пользователи могут при помощи калькулятора ипотеки;

- в качестве обеспечения выступает сам объект недвижимости.

Заявка с пакетом документации подается в банк. На рассмотрение выделяется от 1 до 10 рабочих дней. После принятия решения клиент уведомляется о нем в режиме онлайн.

Ипотечная программа «Семейная ипотека»

Это специальная льготная программа доступна для семей, в которых в период с 1.01.2018 года по 31.12.2022 года появится на свет второй или последующий ребенок. Процентная ставка устанавливается Газпромбанком на уровне в 4,5%. Первый взнос должен составлять минимум 20% от стоимости жилплощади. Допускается использование сертификата материнского капитала. Для держателей зарплатных карт предусматриваются дополнительные скидки.

Условия программы в 2020 году соответствуют требованиям стандартной ипотеки. Разница заключается в предельно допустимых суммах кредитования. Для жителей столицы и Санкт-Петербурга максимальный объем займа не превышает 12 млн. рублей, для прочих регионов – 6 млн. рублей. От заявителя требуется обязательное страхование объекта недвижимости от утраты и повреждения.

Военная ипотека

Военнослужащие, обладающие российским гражданством и включенные в реестр участников НИС вправе обратиться в Газпромбанк за военной ипотекой. Сделать это можно только в тех регионах, где имеются отделения Газпромбанка. При этом, у заявителя должна быть хорошая кредитная история, а минимальный срок участия в НИС равен 3 годам.

Условия программы выглядят следующим образом:

- средства предоставляются исключительно в национальной валюте;

- минимальная сумма не устанавливается, граничный объем кредитования – 2746000 рублей;

- период погашения займа – от 1 до 25 лет;

- первый взнос – минимум 20%.

«Дальневосточная ипотека»

В рамках поддержки политики государства Газпромбанк разработал специальную программу при покупке недвижимости на территории Дальневосточного федерального округа. Воспользоваться ею могут молодые семьи, при условии, что возраст обоих супругов не достиг отметки в 35 лет, а также граждане до 35 лет, не состоящие в брачных отношениях, воспитывающие несовершеннолетнего ребенка.

Газпромбанк определил следующие требования к этой программе:

- ставка – от 2%;

- размер кредитных средств – от 100 тыс. рублей до 6 млн. рублей;

- уровень первоначального взноса – 20%, разрешается использование материнского капитала.

Объект недвижимости подлежит обязательному страхованию. Кроме того, Газпромбанк утвердил личное страхование участников ипотечной программы. При его отсутствии ставка вырастет на 1%.