Кто заплатит за банкет?

Применительно к нынешней ситуации возникает вопрос: кто в конечном итоге оплатит весь «банкет»? Ответ прост: за все будет платить средний американец, который будет платить за всю свою жизнь не только свои долги, но и все, что государство США взяло в долг для собственных нужд

При этом важно понимать, что Америке и ее гражданам рано или поздно придется отдать все сразу и, скорее всего, что угодно, только не добровольно. Нынешний внутренний долг Америки на самом деле похож на бомбу, которая вот-вот взорвется, предупреждают авторы National Interest

Американцы не только живут в долги, но и их неоплаченные долги переходят к потомкам. После смерти американца его долги должны быть выплачены детям, а иногда и внукам. Это проблема не только американских граждан, но и самих США. Возникает естественный вопрос: кто будет расплачиваться с долгами США, когда это государство переживает экономический коллапс?

Вернуться Публикаций: 0Сергей Семенов

Виды ипотеки в США

Кредит на приобретение недвижимости в Америке называется mortgage (мортгейдж). Американская ипотека делится на две разновидности:

- Fixed-Rate Mortgage – с фиксированной;

- Adjustable-Rate Mortgage – с плавающей процентной ставкой.

В случае с Fixed-Rate Mortgage платежи не меняют своей величины на протяжении всего срока кредитования. Плавающая же ставка оставляет за банком право увеличивать суммы оплаты.

В случае с Fixed-Rate Mortgage платежи не меняют своей величины на протяжении всего срока кредитования

Второй вариант привлекает потребителей снижением начального значения на 1 –2%.Он выгоден тем, кто планирует дальнейшую перепродажу недвижимости. Первые 5 – 10 лет банк не увеличивает платежи, а потом дом можно выгодно предложить новым владельцам.

Когда период фиксации платежа заканчивается, банк каждый год пересматривает величину ставки. Бытует мнение, что может быть пересмотр и в меньшую сторону, но это бывает крайне редко.

По Adjustable-Rate Mortgage существует заем на покупку недвижимости сроком на 5 лет под 2,85%.

Adjustable-Rate Mortgage сегодня выгоден ещё той категории, у кого есть финансовые возможности безболезненно погасить кредит в период минимальных платежей. Например, существует заем на покупку недвижимости сроком в 5 лет под 2,85%.

Предусмотрено рефинансирование кредита, эта процедура снизит процент. Учитывая, что первые годы клиент платит только вознаграждение банку без погашения тела кредита, запускать эту процедуру выгодно крайне редко.

Какая процентная ставка в США на кредитование недвижимости?

Американцы всегда стоят перед выбором, какой вариант «мортгейдж» для них будет более выгодным. Размер плавающей процентной ставки всегда ниже фиксированной (на 1-2%), но на него существенно влияют условия, связанные с состоянием экономики США на момент пересмотра банком размера ставки. Взяв такую ипотеку, заемщик своего рода «играет в рулетку» с процентной ставкой, и не имеет возможности в перспективе распределять свои расходы. В зависимости от условий такого кредита, плавающая процентная ставкаможет не меняться в первые 3, 5, 7 лет (3ARM, 5ARM, 7ARM) с момента оформления ипотеки, после чего может быть поднята до граничных значений (CAP), к примеру, с начальных 3% до 7%, из которых 4% составит CAP. По окончанию фиксированного периода, банк ежегодно будет пересматривать размер ставки до полного погашения заемщиком кредита, и в крайне редких случаях в сторону уменьшения. Такой вид ипотеки предпочитают те, кто планирует погасить кредит за небольшой промежуток времени. Ставки по такому кредиту в среднем варьируются от 3,1% до 4,5%. На сегодняшний день ставка на пятилетние ипотечные кредиты (ARM) в среднем составляет 2,85%.

Вариант ипотеки с фиксированной процентной ставкой, в связи с отсутствием рисков, все больше привлекает американцев. Им пользуется 75% заемщиков. Зачастую потенциальные покупатели недвижимости выжидают момент экономической стабильности в стране, при котором размер ставки FRM не слишком высок и весь период кредитования платят менее низкий процент.

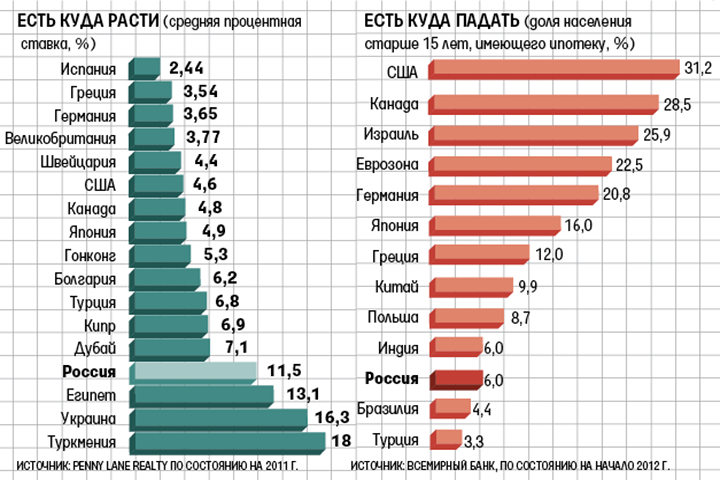

90% американцев желая приобрести недвижимость в кредит выбирают ипотеку сроком на 30 лет с фиксированной процентной ставкой. Средняя ставка по такому кредиту на начало 2016 года составляет 3,72%.

Приведем пример. Взяв ипотеку в размере 200 тыс. дол. сроком на 15 лет, с процентной ставкой 3,23% итоговая выплата заемщика составит 252 тыс. дол., сроком на 30 лет с процентной ставкой – 4,5 % — 365 тыс. дол. Свыше 90 процентов всех сделок с недвижимостью в США приходится на ипотеку. При этом в России и в Украине ипотекой пользуются не более 10% покупателей.

Помимо выгодных условий кредитования, государство США предоставляет своим гражданам возможность рефинансирования ипотеки (погашение остатка кредита путем оформления кредита в другом банке с меньшей процентной ставкой), а также создает всевозможные программы ипотечного кредитования для малообеспеченных граждан, ветеранов, жертв катастроф (которые лишились жилья), пенсионеров, граждан, использующих энергосберегающие системы, и т.д.

Из главных особенностей ипотеки в США можно выделить следующие:

- Низкая процентная ставка. Из всевозможных видов кредита, у ипотеки самая низкая процентная ставка. Объясняется это тем, что ипотека зачастую выдается на длительный срок — 30 лет.

- Первичный и вторичный рынки недвижимости. Как известно, российские и украинские банки не охотно берутся за сделки с ипотекой в новостройках в связи с риском возникновения незавершенного строительства. В то же время в США таких рисков нет, поэтому банки охотно берутся за любые сделки, как со вторичным жильем, так и с тем, которое находится в процессе строительства.

- Высокая конкуренция. В связи с тем, что ипотека весьма популярна в США, каждый из банков старается удержать своего клиента. Поэтому такое кредитование доступно многим слоям населения. В крайне редких случаях заемщики получают отказ.

- Учет доходов клиента. При рассмотрении заявки на выдачу ипотеки, американские банки учитывают не только доход клиента от заработной платы, а любые его личные накопления, в том числе пенсионные, а также дивиденды, и поступления от арендной платы.

- Первоначальный взнос. Размер первоначального взноса равняется 10-50%, но в некоторых программах банка такие обязательства вообще отсутствуют.

Взять в кредит недвижимость в США могут люди, достигшие 25 лет, но не старше 75 лет.

Это интересно: Ипотека с первым взносом 10 процентов — банки

Основные положения ипотечного кредита

Большинству иностранных граждан выдается ипотечный займ в размере 100-150 тыс. долларов. На величину ипотеки влияет уровень доходов клиента.

Самые важные условия выдачи ипотеки:

- Средняя величина первоначального взноса – 40%. Также она может быть снижена до 30% или наоборот увеличена до 50%. На изменение взноса влияет репутация заемщика, кредитная история и уровень доходов.

- Срок кредитования – 15-30 лет. Выбирается по желанию заемщика. Большая часть клиентов предпочитает максимальный срок, так как снижается размер ежемесячных взносов. Минимальный срок кредитования также невыгоден для банка, потому что он уменьшает прибыль кредитной компании.

- Оформление страховки. Покупая в Америке квартиру или дом, обязательно требуется страхование объекта от стихийных бедствий, катастроф и других непредвиденных обстоятельств.

- Отсутствие комиссии и штрафов за досрочное погашение ссуды.

Для иностранных граждан, желающих оформить в американском банке ипотеку, предъявляется ряд требований:

- Возрастная категория – 25-75 лет;

- Имеется действующий ВНЖ, рабочей визы или Green Card;

- Наличие карты социального страхования;

- Хорошая кредитная история без просрочек и неуплат;

- Действующий счет в американском банке, на котором лежит сумма, равная 12 ежемесячным взносам по кредиту.

За предоставление заемных средств клиенты должны уплатить 3%-ную комиссию. На банковском счету должна лежать определенная сумма.

Есть ли шанс у иностранных граждан взять ипотеку в США?

Банки США неохотно связываются с иностранными клиентами, в том числе с гражданами стран СНГ, ссылаясь на высокий уровень рисков. Одним из веских аргументов предоставить вам ипотечный кредит, является доверительное письмо от крупнейшего мирового банка, в котором вас должны позиционировать, как платежеспособного клиента.

Первое, что вам понадобиться сделать для получения ипотеки, это открыть счет в американском банке на территории США (срок оформления от 14 до 30 дней). На счету должно быть достаточно средств для внесения первоначального взноса, оплаты счетов по сделке и дополнительного резерва. Сумма резерва не должна быть меньшей суммы 12-ти ежемесячных ипотечных выплат, страховки на недвижимость, стоимости оценки приобретаемой недвижимости, всех налогов и сборов, которые оплачиваются в процессе сделки.

Также вам потребуется рекомендательное письмо от банка, который находится в вашей родной стране и в котором у вас открыт счет сроком не менее двух лет. Помимо этого, денежные средства должны соответствовать вашему годовому доходу, который вы так же должны письменно подтвердить.

К документам, которые потребует банк, относятся: паспорт, копия открытой визы («Грин карта», рабочая виза), кредитная история, документальное подтверждение вашего места проживания (например, квитанциями об уплате коммунальных услуг).

Банк может предоставить вам кредит в размере от 100 тыс. дол. до 20 млн. дол., при первоначальном взносе до 30%, что значительно выше, чем для граждан США. В среднем срок оформления кредита составляет 45 дней.

Получить ипотечный кредит иностранцы (с открытой американской визой) могут удаленно. Процедура оформления такой сделки потребует привлечения адвоката либо организации, специализирующейся на оформлении таких сделок иностранцам. Все необходимые справки и письма отправляются почтой, при обязательном заверении их в консульстве США (в вашей стране).

Процентная ставка по ипотечному кредиту для иностранцев выше, чем для граждан США, и составляет 5-7% (а в некоторых банках до 8-10%).

В этой статье мы рассмотрели лишь вершину айсберга системы ипотечного кредитования в США, поэтому хотим обратить Ваше внимание, что без помощи опытного специалиста, иностранцу в этой области разобраться будет весьма сложно

Ипотека в США для американцев: условия и процентные ставки

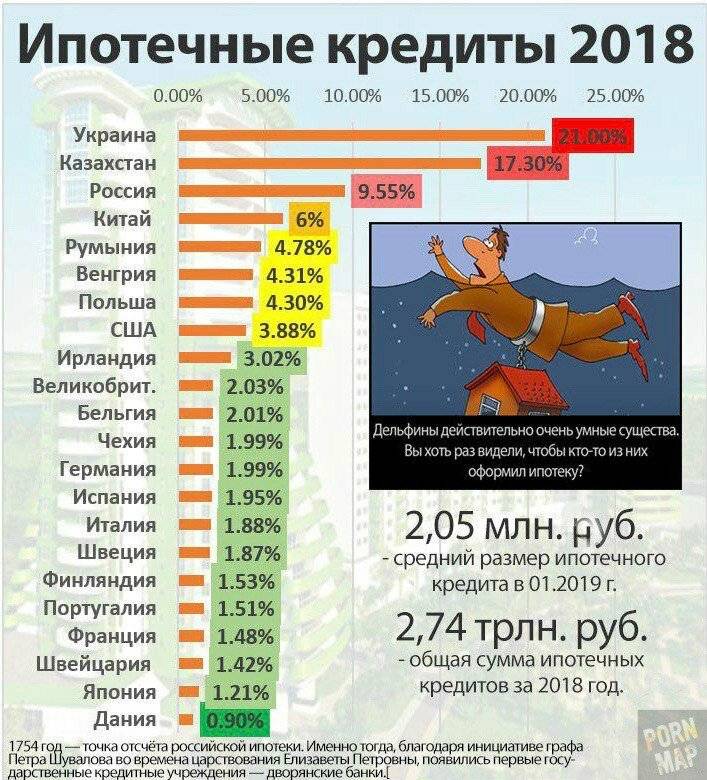

Ввиду роста стоимости недвижимости, повышаются и процентные ставки по кредитам. Если в 2017 году средняя ставка держалась на отметке 3-4%, то в 2020 году увеличилась до 5%, и по прогнозам специалистов из агентства «Freddie Mac» – к концу года может подняться еще на 0,5%.

Тем не менее повышение тарифов повлечет за собой снижение бюрократической нагрузки и позволит приобрести собственное жилье большему количеству людей, т. к. отказов по ипотеке станет меньше.

К тому же правительство США предоставляет возможности по рефинансированию текущей ипотеки (т. е. погашение одного кредита, за счет открытия другого под сниженный процент), а также предлагает специальные программы для особых слоев населения: для малообеспеченных, военных, пенсионеров, ветеранов, пострадавших от стихийных бедствий и для граждан, пользующихся энергосберегающими системами.

Такие программы предполагают сниженные процентные ставки, льготы, минимальный первоначальный взнос и даже частичную или полную оплату стоимости недвижимости, например, как в случае с жертвами ураганов, цунами, землетрясений.

Американская ипотечная модель предполагает два вида процентных ставок: фиксированная – Fixed-Rate Mortgage (FRM) и плавающая — Adjustable-Rate Mortgage (ARM).

Для фиксированной характерен стабильный процент на протяжении всего периода кредитования. Около ¾ американцев пользуются именно этой ставкой, потому что даже при неблагоприятных финансовых условиях банк не станет требовать пересмотра договора и повышения процента.

В то время плавающая ставка более привлекательна, т. к. на 1-2% ниже фиксированной, но более рискованная. Она устанавливается по системе, где первое время ежемесячные платежи невысокие, а спустя определенный период, процент пересматривается и увеличивается в большую сторону. Примерами служат 3/1 или 5/1 ARMs. Первая цифра показывает, как долго будет длиться период с фиксированным (низким) процентом, а вторая – частоту изменения ставки в год. Вариант выгоден для тех, кто готов выплатить весь кредит до того момента, как процент начнет «плавать», т. е. за первые 3 или 5 лет.

Что касается требований, которые предъявляются заемщикам – они остаются стабильными:

- Наличие американского гражданства;

- Возраст от 25 до 75 лет;

- Официальное трудоустройство и стаж работы свыше 1 года;

- Возможность выполнения финансовых обязательств перед банком (оплата первоначального взноса и последующая выплата процентов).

Пакет документов зависит от штата, финучреждения и объекта недвижимости. В основном это паспорт, налоговые декларации, банковские выписки по счетам и документы на недвижимость (договор купли-продажи, право на собственность, страховка, оценка, инспектирование и пр.).

Какие существуют ипотечные программы и банки

Для решения жилищного вопроса и улучшения текущих условий жизни потенциальным заемщикам предлагается целый спектр ипотечных программ, каждая из которых направлена на определенную категорию клиентов и имеет уникальные условия.

В настоящее время в Америке получить ипотеку можно с помощью следующих программ:

- ипотека для поддержки малообеспеченного населения и строительных компаний (The Homeownership Pool) – действует в штате Флорида и позволяет лицам с невысокими доходами получить льготный кредит на приобретение жилья из установленного перечня;

- программа поддержки пенсионеров (Home Equity Conversion) – обратная, необслуживаемая ипотека, с помощью которой пенсионеры могут получить пожизненный займ под залог имеющейся недвижимости с сохранением права собственности;

- ипотека для жертв катастроф (Mortgage Insurance for disaster victims section) – программа, которой могут воспользоваться любой человек, чей дом был разрушен в результате стихийного бедствия или иной катастрофы;

- программа ипотеки для клиентов, использующих в домах энергосберегающие устройства (Rehabilitation Mortgage Insurance) – такой кредит выдается на льготных условиях и под низкие проценты;

- программа рефинансирования.

Среди банков, выдающих ипотечные займы, можно отметить Bank of America, JPMorgan Chase, Wells Fargo, First Republic Bank, City National Bank, The Bank of New York Mellon и другие.

Для россиян и других иностранцев

Гражданам иностранных государств, включая россиян, получить ипотеку в США довольно непросто. Связано это с политикой поддержки американскими властями и коммерческими структурами, прежде всего, своего населения и общего недоверия к нерезидентам.

Однако окончательного запрета на выдачу ипотечных ссуд для иностранцев здесь нет. Сделать это можно, но с определенными трудностями и ограничениями со стороны банков.

Гражданин РФ сможет рассчитывать на оформление ипотеки в США при наличии следующих факторов, увеличивающих вероятность одобрения заявки:

- наличия доверительного письма от крупного европейского банка, который сможет подтвердить репутацию и надежность клиента;

- единовременной оплаты не менее 30-40% от рыночной стоимости приобретаемого дома/квартиры;

- увеличении процентов (ставка в США для иностранцев будет существенно выше, чем для своих граждан).

Некоторые банки предлагают специальные ипотечные продукты для иностранцев, предусматривающие выдачу заемных средств сроком на 30 лет с фиксированной процентной ставкой на начальный период кредитования (обычно 5 лет).

Дистанционный способ получения кредита для иностранцев

Для этого документы заверяются в российском консульстве США. Далее всеми вопросами на месте займутся юристы за дополнительную оплату.

Купить сегодня дом в США стало намного проще, но при условии наличия денег и хорошей работы.

Схема покупки недвижимости в кредит выглядит так:

- Найти дом или квартиру.

- Подготовить пакет документов.

- Открыть и пополнить банковский счет.

- Выбрать ипотечную программу и банк.

- Подписать договор купли-продажи.

- Сдать все справки и копии в банк, дождаться решения.

- Если пришло положительное решение, то проверить и подписать кредитный договор.

Все документы рекомендуется проверять с опытным юристом. Современные технологии подняли рынок недвижимости на новый уровень. Риелторы готовы в режиме онлайн при помощи мессенджеров выслать видео и фото отчеты о продаваемых квартирах.

Общие положения об ипотеке в США

Многие полагают, что ипотека — разновидность кредита, но, с юридической точки зрения, это неправильно. Ипотека — это не сам кредит, а обеспечительная мера, предусмотренная законодательством США.

Когда человек берёт в банке кредит на приобретение дома, этот дом становится предметом залога, чтобы в случае неисполнения обязательства покупателем, банк мог получить права на это недвижимое имущество. Если же весь кредит выплачен, залоговое обязательство прекращается, и дом переходит в полную собственность покупателя.

Прежде всего, нас интересует особенности кредита на жилые дома в Америке.

Условия оформления ипотечного кредитования в США

Рынок ипотеки в США выдвигает определенные критерии и требования, согласно которому выдается одобрение запрошенной ссуды на покупку любой недвижимости: дом, квартира, таунхаус. В Америке около 89% жилья приобретается на заемные средства.

Требования к заемщикам

Для американцев условия оформления ссуды лояльны:

- Возраст от 25 до75 лет.

- Американское гражданство, грин-карта.

- Первоначальный взнос от 10 до 50%, есть программы со значением 0.

- Минимальные рабочий стаж на последнем месте 1 год, но лучше 2.

- Уровень дохода, позволяющий отдавать каждый месяц определенную сумму.

- Наличие действующего банковского счета с деньгами. На нём должно быть минимум столько денег, чтобы перекрывалась сумма на 12 ежемесячных платежей. Плюс здесь же должен храниться первоначальный взнос.

Ипотека в США, как и в других странах, занимает время для оформления. Процесс проверки представленных документов и оформления занимает время: от 24 до 60 рабочих дней.

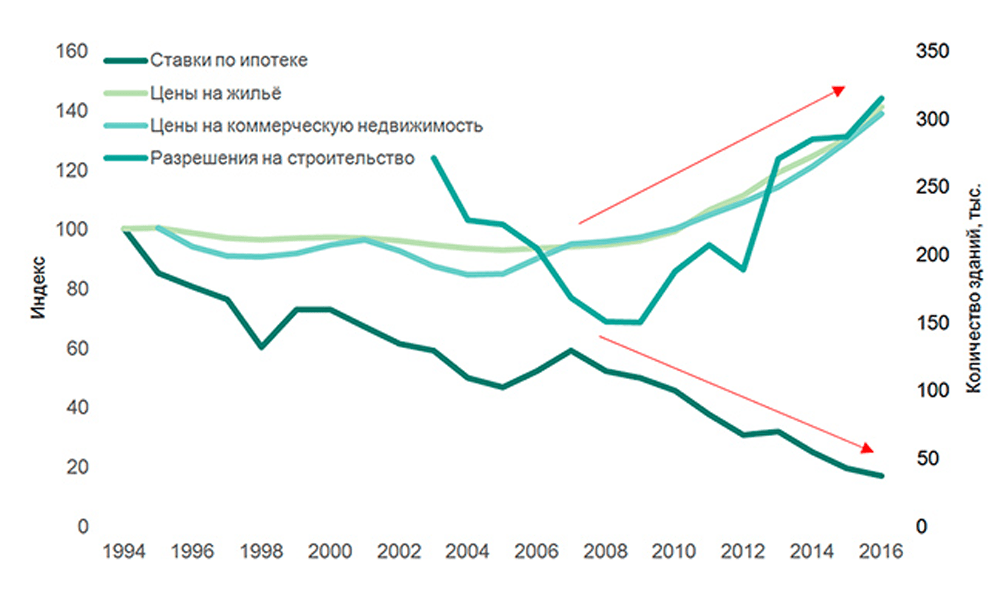

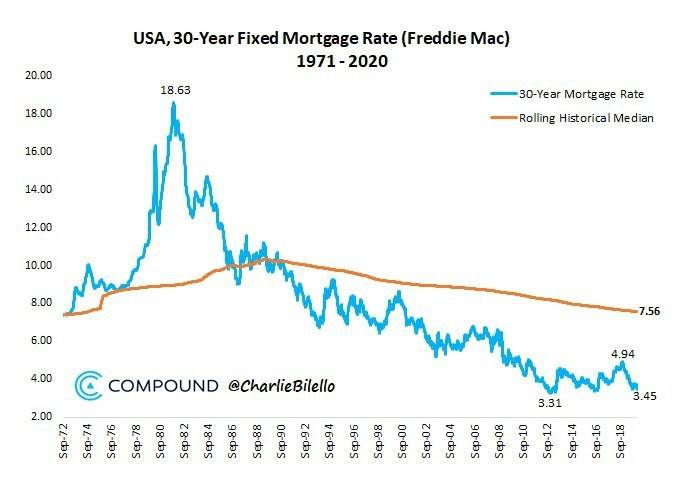

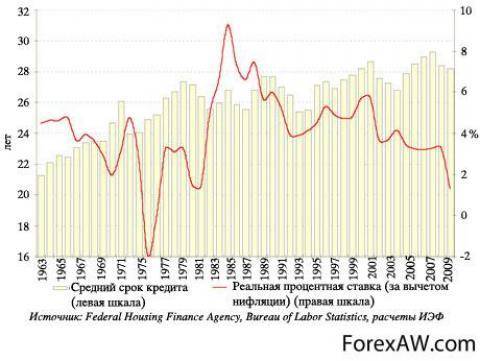

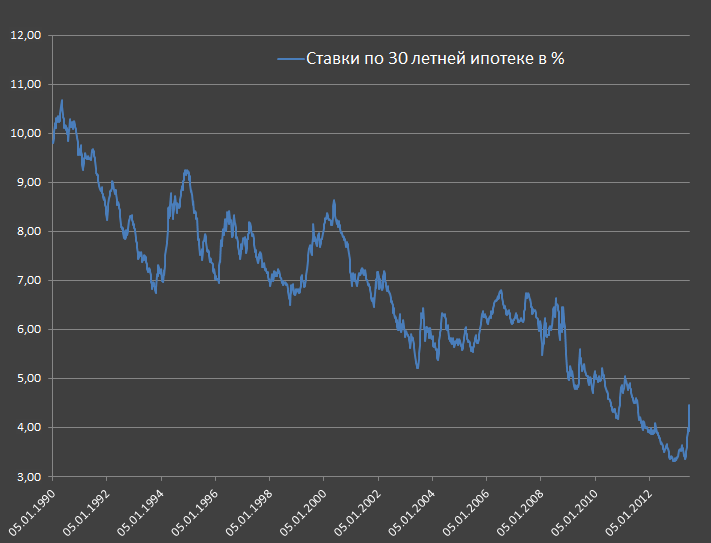

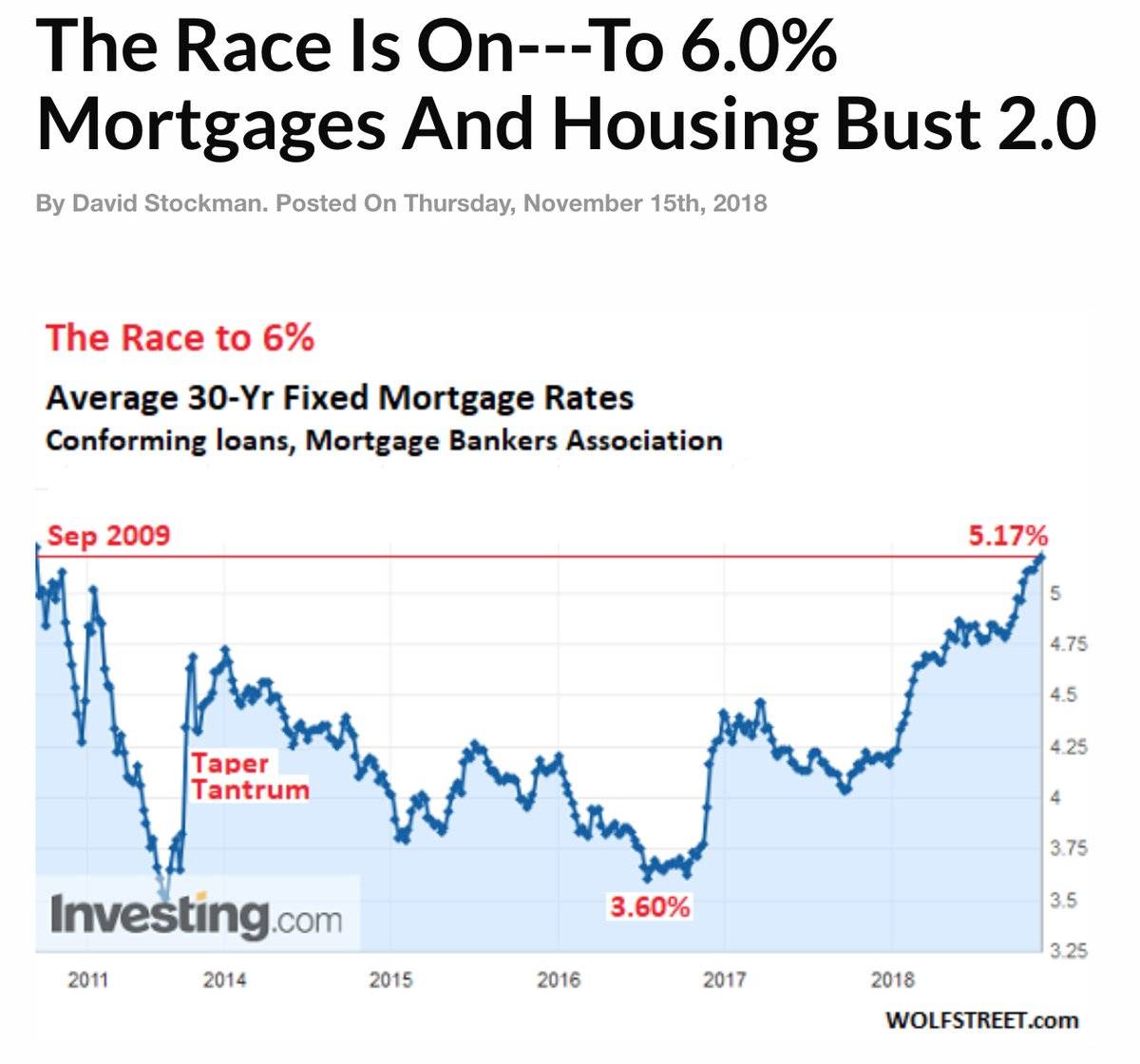

Ставки по ипотечному кредитованию в США за последние 30 лет

Какие документы необходимы

Для подачи заявления понадобится:

- паспорт гражданина Америки;

- копия договора купли-продажи;

- номер социального страхования;

- справка о доходах с последнего места работы за 1 или 2 года;

- заявление на получение займа;

- свидетельство о браке или разводе (если есть);

- свидетельство о рождении детей (если есть);

- оценка недвижимости независимым экспертом;

- выписка с банковского счета;

- письмо из НКБИ о состоянии кредитной истории.

В зависимости от штата условия меняются. Банк может запросить данные о вкладах. Он должен быть уверен в том, что у потребителя есть запас денег на случай временного кризиса и потери работы.

Дополнительные расходы

Кроме сбора стандартного пакета документов со всевозможными справками понадобятся деньги. Следует подготовиться, в список дополнительных расходов войдут услуги:

- нотариуса;

- оценщика;

- комиссионный сбор в пользу банка за рассмотрение документов и подготовку договора;

- для иностранцев – переводчика.

До момента полной выплаты, жилье – это собственность банка, а не должника. Ипотека в США выдается при условии обязательного страхования жизни заемщика и покупаемой недвижимости. Это распространенное и логичное требование, которое распространено в России, Европе и других странах.

Требования к заемщикам

Все финансовые учреждения США предъявляют определенные требования к потенциальным заемщикам:

- гражданство США или вид на жительство, даже временное;

- наличие постоянного источника дохода (заработная плата, пенсия и т д.) или обеспечения;

- наличие номера социального страхования (SSN), которым обладают все граждане страны (он присваивается детям при рождении) и ее жители. Это ключ ко всей личной информации человека;

- высокая кредитоспособность.

Кредитный рейтинг

Одним из решающих факторов, влияющих на выдачу кредита, является кредитный рейтинг. Диапазон оценки — 300-850. Хорошая оценка — более 700 баллов.

Рис. 6. Шкала кредитных рейтингов США

При кредитном рейтинге ниже 700 получить ссуду довольно сложно. Это особенно верно для ипотечных кредитов, для получения которых требуется кредитный рейтинг выше 730. Что делать тем, кто никогда не брал ссуду в Соединенных Штатах? Их кредитный рейтинг равен нулю. С таким рейтингом взять потребительский кредит в банке невозможно. Здесь помогут платформы однорангового кредитования, когда этот показатель часто не имеет значения.

Также, не имея кредитного рейтинга для его повышения, вы можете получать потребительские кредиты на небольшие суммы, покупая товары в магазинах.

Интересная информация! Когда вы получаете потребительский кредит в России, немаловажное значение имеет и ваш кредитный рейтинг. Совкомбанк предлагает свою программу по улучшению кредитной истории

Чтобы узнать, как быстро поднять кредитный рейтинг, посмотрите видео:

- https://lenovoz.ru/ssha/kredityi

- https://usaprosto.ru/money/kredity-v-ssha.html

- https://MigrantuMir.com/ssha-kredity/

- https://mnebkredit.ru/novosti/usa/

- https://riafan.ru/1225256-zhizn-v-dolgovoi-yame-kredity-kak-novaya-forma-rabstva-dlya-vsekh-zhitelei-ssha

- https://americanbutler.ru/ru/polezno/lifehacks/kreditnaya-istoriya

- https://zagranportal.ru/ssha/nedvizhimost-ssha/ipoteka-v-ssha.html

- https://yakapitalist.ru/finansy/potrebitelskiy-kredit-v-ssha/

6 total views, 1 views today

Кредитные программы американской банковской системы для иностранцев

Современная банковская система Америки для иностранных граждан предлагает несколько программ оформления ипотеки. Рассмотрим их подробнее.

1. Без предоставления пакета документов

Не требует личного присутствия иностранных граждан и подтверждения их доходов. Она доступна для подданных европейских стран, включая россиян. Оформляется данный займ без самого заемщика посредством получения в консульстве США доверенности на риэлтора. Но прежде чем оформлять ипотечный кредит, необходимо открытие трастового счета в одном из международных банков. Рассчетные операции по сделке в рамках договора будут проводиться через него. Пакет необходимой документации для оформления займа высылается клиенту заказным письмом. Подписание такого договора может происходить при условии обязательного присутствия американского консула.

Такого типа сделка предусматривает следующие условия:

- годовой процент по ипотеке в США составит до 8.5%;

- период кредитования — до 30 лет;

- комиссия банка — 10% от суммы займа (в Америке предлагается возможность ее оплаты продавцом).

- такой кредит может оформляться на любой тип недвижимости в любом из американских штатов (за исключением Аляски и Гавайев);

- от иностранных граждан для получения такой ипотеки потребуются только виза и загранпаспорт;

- первоначальный взнос зависит от суммы ипотечного займа: до 1 000 000$ долларов — 10%, а свыше миллиона — 20% от займа.

2. Предусматривающая сбор документов

Для россиян, желающих оформить ипотечный кредит в Америке и готовых собирать все необходимые документы, предлагаются такие условия займа:

- понижение годовой процентной ставки до 5%;

- максимальный период погашения — до 30 лет;

- 20—30% — сумма первоначального взноса;

- понижена комиссия банка — 3—5%;

- обязательное открытие в банке счета на сумму годового платежа по кредиту в качестве гарантии.

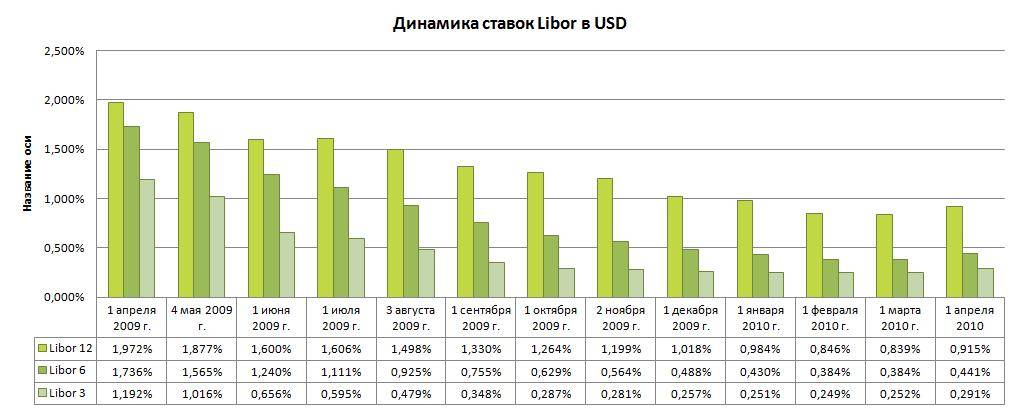

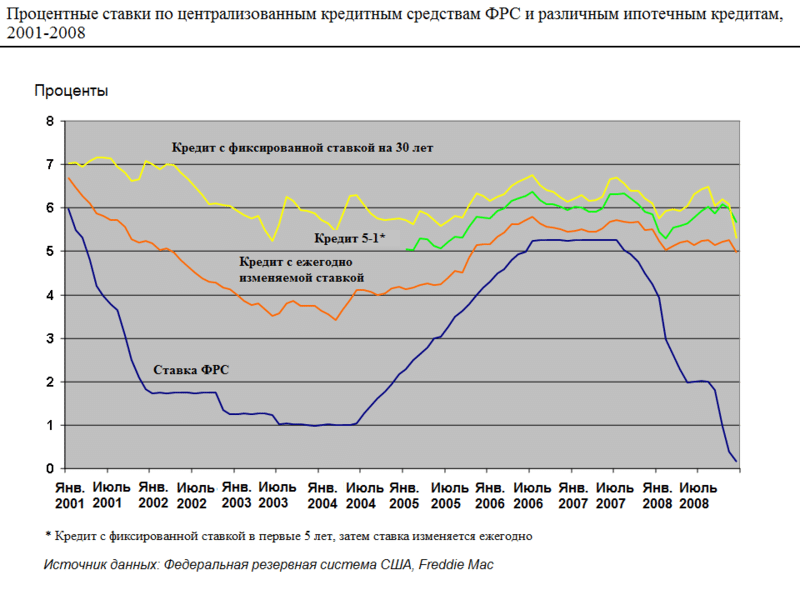

Процентные ставки по централизованным кредитным средствам Федеральной резервной системы и различным видам ипотечных кредитов

Процентные ставки по централизованным кредитным средствам Федеральной резервной системы и различным видам ипотечных кредитов

Для оформления сделки от заемщика требуется личное присутствие в Америке. Получение ипотеки по данной программе предполагает перевод иностранными гражданами всей необходимой документации на английский язык. Эта ипотека в Америке, процент которой более выгодный для россиян, предусматривает следующие условия:

- очень выгодная ставка — 5—2% в год;

- комиссия банка — всего 3% от суммы займа;

- максимальный срок погашения — 30 лет;

- возможность погашения ипотечного займа (без штрафных санкций) уже через 6 месяцев после оформления договора;

- первый взнос составляет 30—40% от всего займа (рассчитывается от суммы кредита);

- обязательным является страхование приобретаемой недвижимости на сумму, равную ее оценочной стоимости;

- обязательное открытие счета в одном из банков США на сумму, равную 12 ежемесячным платежам по займу (гарантия возможности погашения);

- наличие возможности рефинансировать ипотеку на более выгодных условиях (уменьшить ставку);

Банку потребуется предоставить такие документы:

- копия открытой визы («Грин карта»);

- кредитная история;

- паспорт;

- документальное подтверждение места проживания (квитанциями об уплате коммунальных услуг к примеру).

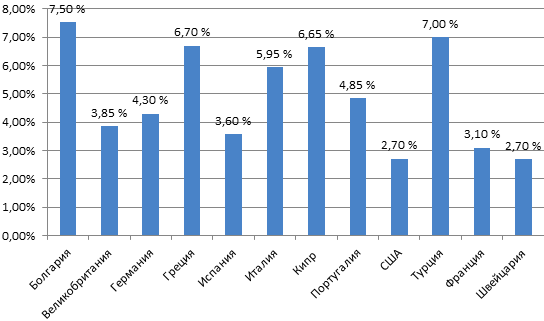

Отрицательная ипотечная ставка – это возможно

Сложно поверить, но в некоторых странах заёмщики выплачивают банкам сумму меньшую, чем брали изначально.

Суть отрицательно ипотеки заключается в том, что с каждым месяцем остаток по кредиту уменьшается на сумму большую, чем ежемесячный платёж. Бывает и такое, что банк возвращает клиентам некоторую часть выплат. Подвох заключается в том, что банки не выплачивают своим клиентам проценты по вкладам, и даже могут вводить сервисные сборы за хранение средств.

Случаи отрицательной ипотеки возникали ранее по кредитам с нефиксированной ставкой, так как она зависит от ключевых банковских показателей, которые могут опускаться ниже нуля. В то же время при их росте поднимается и сумма ипотечного платежа. Но в августе 2019 года один из лидирующих датских банков Jyske Bank объявил о готовности выдавать ипотеку со ставкой -0,5% годовых на целых 10 лет.

Швейцарские покупатели тоже могут взять выгодный для себя заём. Национальный банк страны уже несколько лет сохраняет отрицательную процентную ставку, в этом году она составила -0.75%. Но швейцарские банки Zuger Kantonalbank и Grisons cantonal bank по нулевой и отрицательной ставке выдают лишь краткосрочные кредиты на большие суммы.