Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета:

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Какой НПФ лучше выбрать ? Порядок действий при переходе в негосударственный пенсионный фонд

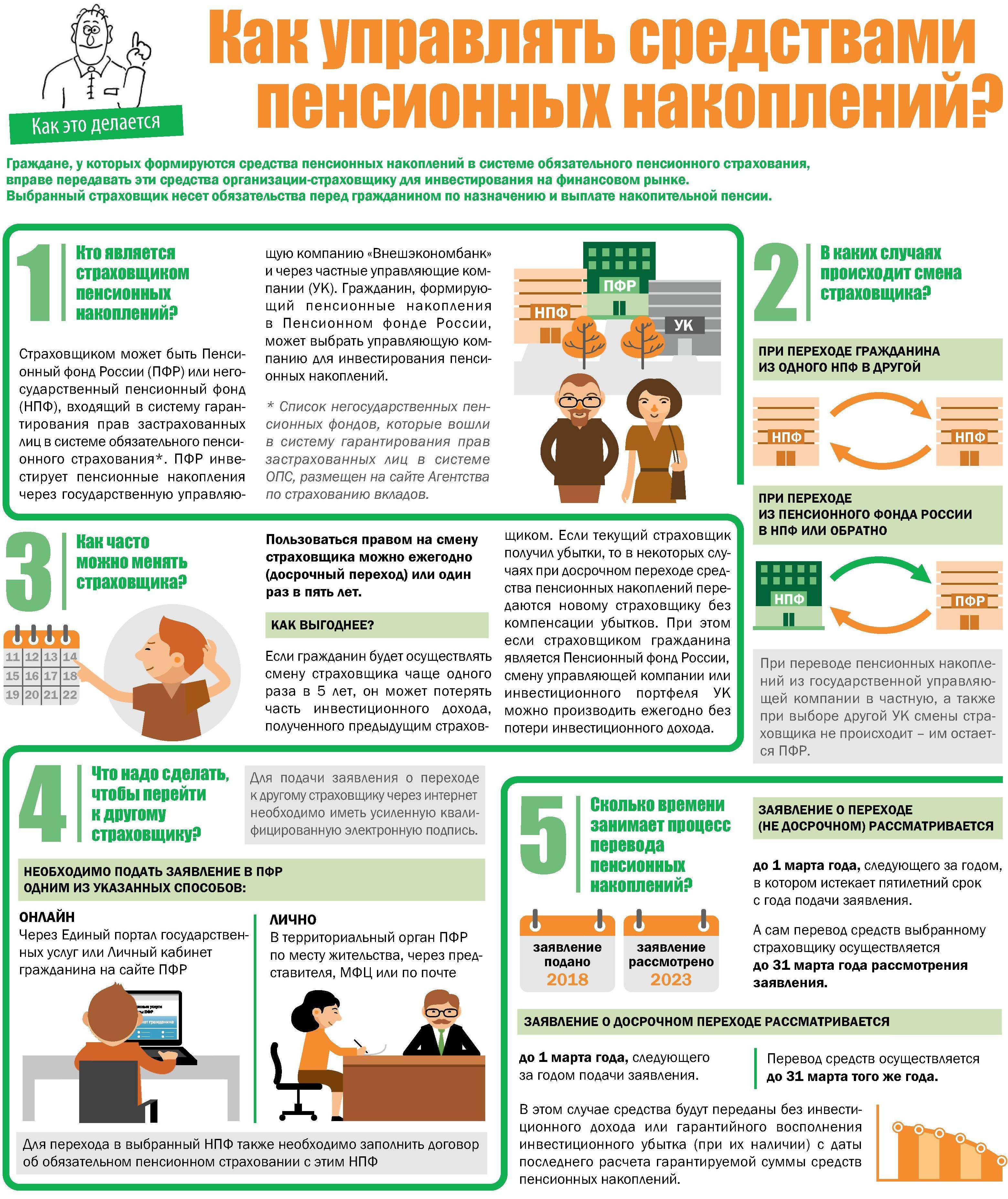

Чтобы перевести средства накопительной части трудовой пенсии в негосударственный пенсионный фонд (далее – НПФ) или управляющую компанию (УК) необходимо:

1. Из числа списка указанных в перечне НПФ и УК, осуществляющих деятельность по обязательному пенсионному страхованию, Вам необходимо выбрать негосударственный пенсионный фонд, для формирования накопительной части своей трудовой пенсии.

- Реестр негосударственных пенсионных фондов – участников системы гарантирования прав застрахованных лиц

- Перечень управляющих компаний, с которыми ПФР заключены договоры доверительного управления средствами пенсионных накоплений

2. Затем нужно обратиться в выбранный НПФ, чтобы заключить договор об обязательном пенсионном страховании.

3. В срок не позднее 31 декабря текущего года отправить заявление о переходе из ПФ РФ в НПФ, который осуществляет обязательное пенсионное страхование, одним из следующих способов:

Действия при отзыве лицензии у негосударственного ПФ

Дело в том, что отзыв лицензии у НПФ как раз относится гарантийному случаю. Отзывают лицензию чаще всего, когда НПФ — банкрот, либо недобросовестно выполняло собственные обязательства.

Если случится одно из данных обстоятельств, ЦБ России обеспечит поддержку застрахованного лица, сохранив его сбережения. После того, как у НПФ заберут лицензию, в течение 90 дней деньги физических лиц будут перечислены в ПФР без участия самих граждан в данной процедуре.

Обязательно должны быть перечислены следующие денежные накопления:

- взносы страхового характера, переданные работодателем (прибыль от инвестирования в данном случае не подлежит учету),

- деньги, оказавшиеся на счету по проекту софинансирования,

- средства материнского капитала.

Данная сумма является гарантированной, а ее увеличение возможно лишь когда происходят превышения полученных от продажи активов НПФ денег. В подобном случае эта часть денег перечисляется в ПФР, чтобы покрыть убытки застрахованного человека от утраченной инвестприбыли.

После перечисления накоплений в государственный Пенсионный фонд, он должен взять на себя ответственность по:

- перечислению накопительной доли пенсии, которая была назначена в негосударственном фонде до того, как у него отобрали лицензию,

- накоплению сбережений при помощи разных финансовых операций с целью их преумножения.

Причем, у застрахованного человека остается право:

- ничего не предпринимать, оставив деньги в ПФР,

- перечислить средства в иной негосударственный ПФ.

Физическое лицо может заявить о том, что выбрало другого страховщика несколькими способами, в зависимости от той даты, которой будет зарегистрировано заявление:

- Когда уже наступил гарантийный случай (в этой ситуации текущего страховщика нужно указывать в обязательном порядке).

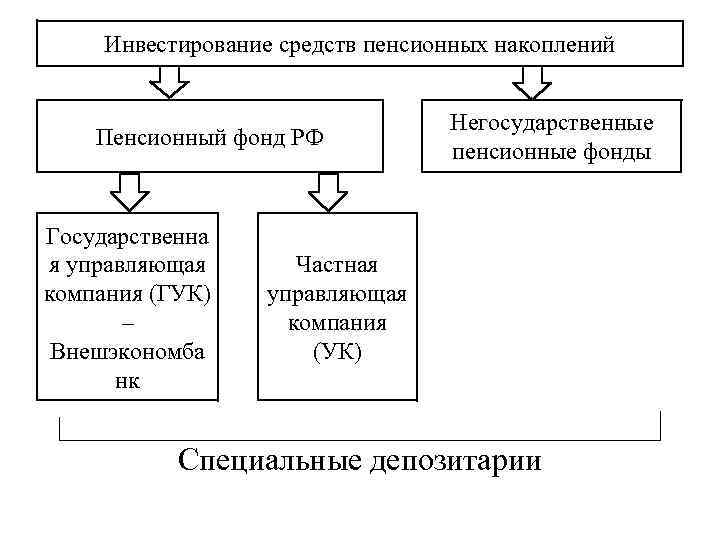

- До того, как заберут лицензию (документ рассматривается в текущем порядке, который установлен для смены пенсионного фонда).

Частная управляющая компания

Пенсионные накопления можно перевести в частную управляющую компанию. При условии, что между ней и Пенсионным фондом РФ заключен договор доверительного управления средствами пенсионных накоплений. Этот договор заключается только с компаниями, выигравшими специальный конкурс.

Такой порядок установлен подпунктом 1 пункта 1 статьи 31 и пунктом 1 статьи 19 Закона от 24 июля 2002 г. № 111-ФЗ.

При переходе в частную управляющую компанию также можно выбрать тот инвестиционный портфель, который, по мнению человека, способен обеспечить сохранность пенсионных накоплений и преумножить их. Сделать это можно при условии, что управляющая компания предлагает на выбор более одного инвестиционного портфеля. Это следует из подпункта 1 пункта 1 статьи 31 Закона от 24 июля 2002 г. № 111-ФЗ.

Ситуация: можно ли перевести часть пенсионных накоплений в одну управляющую компанию, а часть – в другую?

Ответ: нет, нельзя.

Пенсионный фонд РФ передает в выбранную человеком организацию все пенсионные накопления (т. е. все средства, учтенные в специальной части индивидуального лицевого счета). Такой порядок следует из абзаца 2 пункта 2 статьи 34 Закона от 24 июля 2002 г. № 111-ФЗ.

Подтверждает это и форма заявления о выборе инвестиционного портфеля (управляющей компании), утвержденная постановлением Правления ПФР от 21 января 2015 г. № 9п. В ней указано, что в управляющую компанию передаются все пенсионные накопления.

Таким образом, пенсионные накопления можно перевести только в одну управляющую компанию.

Как перевести накопительную часть пенсии в негосударственные пенсионный фонд

Перевод накопительной части пенсии в НПФ может происходить исключительно на основании заявления. Его подача будет произведена по одному из способов:

- личное посещение ПФР и подача заявления на перевод средств накопительного фонда;

- помощь доверенного лица, у которого на руках будет доверенность на выполнение операций данного характера;

- передача заявления через МФЦ, однако в таком случае срок ожидания будет несколько больше;

- использование современных интернет технологий и возможностей портала Госуслуги.

Вся процедура перевода является абсолютно безвозмездной, и в течении одного дня пользователь выполнит следующие действия:

- Свяжется с представителями НПФ.

- Напишет заявление на перевод накопительной пенсии под юрисдикцию негосударственного формирования.

- Произведет процедуру регистрации факта приема заявления.

- Получит расписку о получении заявления, если это будет необходимо.

Имеется один немаловажный нюанс. По закону заявление будет рассмотрено сотрудниками ПФ РФ до момента окончания отчетного календарного года. В противном случае ответ на заявление придется ждать весь год.

Критерии выбора

Принимая решение о заключении договоренностей с НПФ нужно повышенное внимание уделить некоторым важным критериям, среди которых:

- Степень надежности. Чтобы сравнить несколько фондов по данному показателю лучше взять за основу сравнительные оценки рейтинговых агентств. Они тщательно изучают все показатели работы фонда и формирует его рейтинг, который и показывает надежность НПФ.

- Опыт работы. Выбирать фонд нужно таким образом, чтобы он создавался до 1998 года. В таком случае фонд будет иметь солидный опыт в инвестировании, и даже в неблагоприятных ситуациях НПФ сможет правильно распорядиться средствами вкладчиков.

- Доходность. Данный параметр свидетельствует об успешности работы фонда. Чем больше показатель доходности НПФ, тем больше вероятность, что на счете вкладчика накопится большая сумма.

- Информационная открытость. Стоит избегать тех учреждений, которые тщательно скрывают информацию о себе. Если у НПФ нет своего сайта, а основные сведения о нем засекречены, лучше отказаться от возможного взаимодействия.

- Учредители. Гораздо больше доверия вызывают фонды, созданные по инициативе крупных производств и организаций. А вот структуры частных лиц или небольших компаний рискуют прогореть при неблагоприятных обстоятельствах.

- Репутация НПФ. Можно изучить отзывы о фонде от действительных клиентов, прежде чем заключать с ним договор. Это поможем избежать ошибок и не только сохранит накопления, но и приумножит их.

Заключение договора

Договор ОПС является основополагающим документом, по которому происходит взаимодействие между пользователем и пенсионным фондом негосударственного образца. Форма договора утверждается на государственном уровне, и потому все фонды, зарегистрированные и имеющие лицензию, обязаны заключать с клиентами только типовой договор, утверждаемый Правительством РФ.

Все вопросы касательно подписания договора об ОПС регулируется в соответствии со ст.36.4 ФЗ-75 «О Негосударственных пенсионных фондах».

Отметим: на имя одного пользователя может быть заключен только один договор. Он начнет свое действие с того момента, когда на счета нового страховщика будут переведены пенсионные накопления в полном объеме.

Подача заявления в ПФР

Пенсионный Фонд рассматривает заявки на перевод пенсионного капитала в НПФ только по окончании календарного года. Данный процесс будет осуществляться до 1 марта, после чего в реестры застрахованных лиц будут внесены все коррективы и обновления.

Эксперты рекомендуют всем пользователям, желающим перевести свой капитал по старости в негосударственные пенсионные объединения, тщательно отслеживать сроки. Потому, подача заявления должна быть осуществлена до окончания года, иначе потом заявителю придется ждать ответ на свой запрос слишком долгий период времени.

В целом, подача заявления в ПФР будет характеризоваться рядом особенностей:

- до 31 марта сотрудники ПФР окончательно внесут все правки в действительные реестры застрахованных лиц, а всем пользователям, которые приняли решение вывести свои деньги под патронаж негосударственных инвестиционных структур будут отправлены уведомления;

- направленное на имя заявителя уведомление будет принято как основание для последующего перевода всех накопленных средств в НПФ.

Я решил сменить НПФ: как это правильно сделать?

Если вы хотите поменять НПФ, то нужно учитывать, что без потерь это можно делать не чаще, чем 1 раз в 5 лет. В противном случае у вас есть риск потерять инвестиционный доход. Как это работает?

Тот доход, который НПФ заработал для своего клиента, прибавляется к его счету раз в 5 лет – это называется фиксинг. Если клиент меняет страховщика после того, как доход зафиксировался на его персональном счету, то такой переход считается срочным и не приводит к потере накопленного дохода. А вот досрочный переход к другому страховщику происходит до истечения пятилетнего периода. В таком случае гражданин теряет инвестиционный доход с момента прудыдущего фиксинга.

Каждый вправе самостоятельно принимать решения, которые влияют на будущую пенсию. Можно ли доверять свои пенсионные накопления НПФ? Разумеется, да: деятельность НПФ строго регламентирована и контролируется со стороны государства, а средства под их управлением застрахованы

Однако важно не только доверять, но проверять. Чтобы обеспечить сохранность средств и получить хороший доход, рекомендуем внимательно следить за состоянием своего пенсионного счета, результатами работы вашего страховщика и его конкурентов на рынке

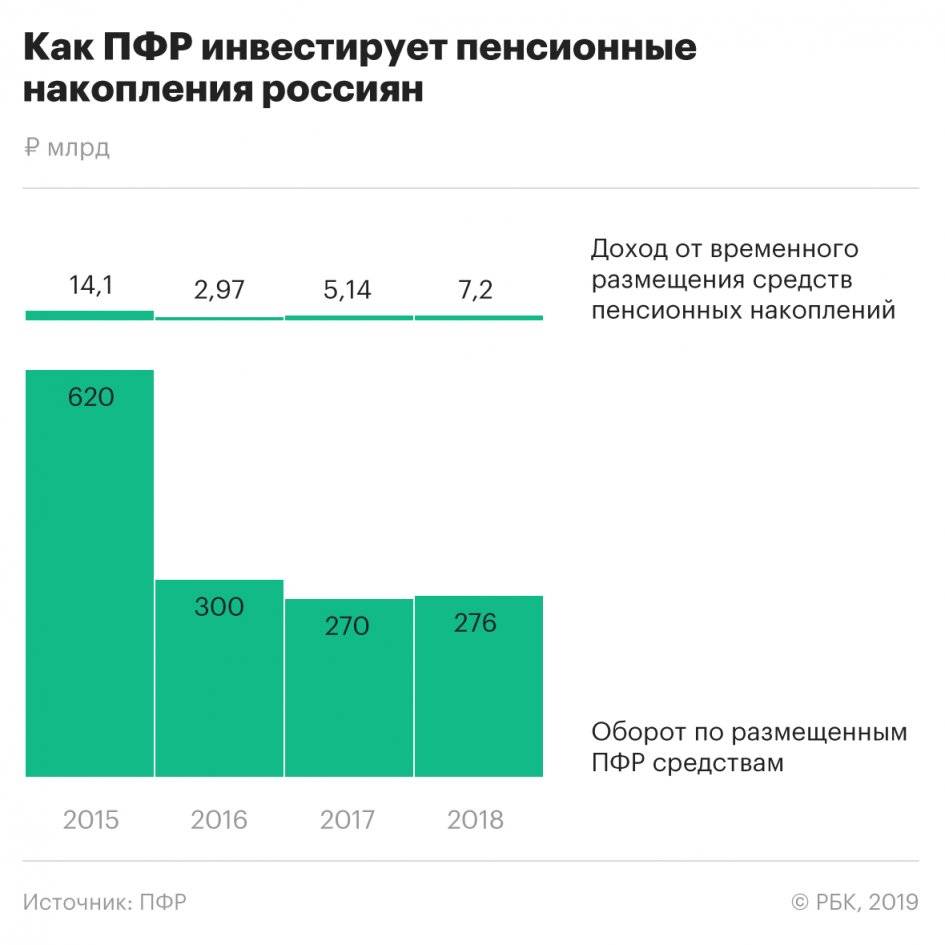

Как работали НПФ за предыдущие годы

Посмотрим, как в среднем работали НПФ с 2011 по 2018 год. Данные за 2019 год оценить не получится: они будут к апрелю 2020 года.

Вот что станет с вашими деньгами.

| Год | Средняя доходность НПФ, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления |

|---|---|---|---|

| 2011 | 1% | 6% | 101 000 Р |

| 2012 | 7% | 7% | 108 070 Р |

| 2013 | 7% | 6% | 115 630 Р |

| 2014 | 4% | 11% | 120 270 Р |

| 2015 | 12% | 13% | 134 670 Р |

| 2016 | 10% | 5% | 148 140 Р |

| 2017 | 7% | 3% | 158 500 Р |

| 2018 | 3% | 4% | 163 255 Р |

Средняя доходность НПФ, по ЦБ РФ

1%

Как прирастали пенсионные накопления

101 000 Р

Средняя доходность НПФ, по ЦБ РФ

7%

Как прирастали пенсионные накопления

108 070 Р

Средняя доходность НПФ, по ЦБ РФ

7%

Как прирастали пенсионные накопления

115 630 Р

Средняя доходность НПФ, по ЦБ РФ

4%

Как прирастали пенсионные накопления

120 270 Р

Средняя доходность НПФ, по ЦБ РФ

12%

Как прирастали пенсионные накопления

134 670 Р

Средняя доходность НПФ, по ЦБ РФ

10%

Как прирастали пенсионные накопления

148 140 Р

Средняя доходность НПФ, по ЦБ РФ

7%

Как прирастали пенсионные накопления

158 500 Р

Средняя доходность НПФ, по ЦБ РФ

3%

Как прирастали пенсионные накопления

163 255 Р

Например, ВТБ дважды попадал в пятерку лучших фондов — в 2012 и 2018 годах. Оборонно-промышленный фонд им. В. В. Ливанова также дважды входил в пятерку — в 2016 и 2018 годах, а НПФ «Гефест» входил в топ-5 два года подряд — в 2015 и 2016 годах.

В последние три года хорошо работает НПФ «Газфонд пенсионные накопления» — с 2016 по 2018 год он постоянно в пятерке лучших, причем в 2016 году занял первое место по доходности.

Три года подряд, с 2011 по 2013, лучший результат показывал НПФ «Согласие», но сейчас его не существует, так как он объединился с «Нефтегарантом».

НПФ «Согласие» каждый год меняет название: в 2018 году он превратился в «Нефтегарант», а в 2019 году «Нефтегарант» стал «Эволюцией»

Чтобы выделить лучших на момент написания статьи, я взял только фонды, которые остались к 2020 году, и составил свой рейтинг НПФ по среднегодовой доходности за последние 8 лет. Вот шесть лидеров.

| Место | Фонд | Среднегодовая доходность | Пояснения |

|---|---|---|---|

| 1 | «Эволюция» | 9,6% | Это средняя доходность фондов «Нефтегарант» и «Согласие», поскольку в 2018 году они объединились в «Эволюцию». Я складывал доходность фондов за каждый год и делил на два |

| 2 | «Газфонд пенсионные накопления» | 8,6% | Доходность за 8 лет примерно одинаковая, но у НПФ «Социум» хуже доходность за последние пять лет: 9,6% годовых против 10,2% у «Газфонд пенсионные накопления» |

| 3 | «Социум» | 8,6% | |

| 4 | НПФ ВТБ | 8,1% | |

| 5 | «Гефест» | 8% | |

| 6 | «Роствертол» | 7,6% |

Среднегодовая доходность

9,6%

Пояснения

Это средняя доходность фондов «Нефтегарант» и «Согласие», поскольку в 2018 году они объединились в «Эволюцию». Я складывал доходность фондов за каждый год и делил на два

Среднегодовая доходность

8,6%

Пояснения

Доходность за 8 лет примерно одинаковая, но у НПФ «Социум» хуже доходность за последние пять лет: 9,6% годовых против 10,2% у «Газфонд пенсионные накопления»

Среднегодовая доходность

8,6%

Среднегодовая доходность

8,1%

Среднегодовая доходность

8%

Лучшие НПФ немного обгоняют рост цен. В целом различия небольшие, на длительном отрезке времени большинство фондов работают одинаково — дают доходность 5—10% годовых. Между ними нет пропасти в десятки процентов. Это потому, что негосударственные пенсионные фонды не могут взять и вложить все деньги в акции одной компании или купить сколько угодно валюты.

НПФ работают с накопительной пенсией по единым правилам, их деятельность регламентирована несколькими федеральными законами, все они проходят лицензирование и проверки в Центробанке.

https://www.youtube.com/watch?v=ytaboutru

Например, в 2015 году лицензию отозвали у пяти НПФ: «Солнце. Жизнь. Пенсия», «Адекта-пенсия», «Уралоборонзаводский», «Защита будущего» и «Солнечное время». В этом случае деньги клиентов без потерь возвращают в ПФР — в портфель «Расширенный» УК ВЭБ. Далее будущие пенсионеры могут выбрать новый НПФ, сменить УК или инвестпортфель в рамках ВЭБ.

Иногда у отдельных НПФ случаются ошибки, но на длинной дистанции они сглаживаются. В минус по итогам восьми лет не ушел никто.

Например, 2018 год стал неудачным для нескольких пенсионных фондов. НПФ «Образование» показал доходность −16%, но на отрезке с 2011 по 2018 год средний результат положительный: 4,25%.

НПФ «Социальное развитие» занял второе место по антирекордам: в 2018 году он уменьшил пенсионные накопления на 15%. Зато за восемь лет средняя доходность близка к лучшим фондам: 7,25%.

Третье место по убыткам — у НПФ «Будущее»: −14% в том же 2018 году. Но в среднем с 2011 по 2018 год ему удалось показать небольшой плюс: 2,25%. Здесь я учел доходность двух фондов, после слияния которых возник НПФ «Будущее»: «Стальфонда» и «Благосостояние ОПС».

Рассмотрение заявления

Получив заявление о переходе (досрочном переходе) из НПФ, Пенсионный фонд РФ может:

- удовлетворить заявление;

- отказать в удовлетворении заявления;

- оставить заявление без рассмотрения.

Причины отказа в удовлетворении или рассмотрении заявления см. здесь.

О принятом решении Пенсионный фонд РФ должен уведомить человека и его НПФ. Крайний срок для этого:

- 31 марта года, следующего за годом, в котором было подано заявление о досрочном переходе;

- 31 марта года, следующего за годом, в котором истекает пятилетний срок с года подачи заявления о переходе.

Статья 36.10 Закона от 7 мая 1998 г. № 75-ФЗ.

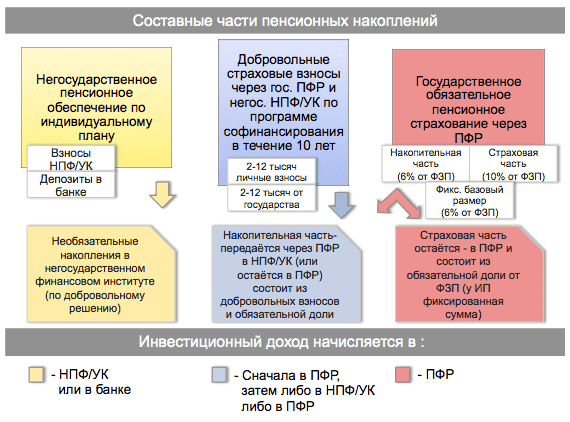

Формирование накопительной пенсии в НПФ

Каждый месяц работодатель перечисляет в ПФР 22% официальной зарплаты работника. Из этих отчислений 6% приходится на солидарный тариф (расходуются на пособие на погребение, формирование фиксированной выплаты и т.п.).

- Если гражданин сделал свой выбор в пользу страховой пенсии, то остальные 16% направляются на ее формирование.

- Если же выбрал смешанную, то 10% из общей суммы перечислений идет на страховую выплату, а 6% — на накопительную часть.

Формируется накопительная компонента за счет:

- средств маткапитала;

- 6% взносов, которые уплачивает в ПФР работодатель;

- взносов по Программе софинансирования;

- инвестирования имеющихся на счете накопленных средств.

В 2017 году страховые взносы на ОПС, которые работодатели должны перечислять за своих сотрудников, идут на формирование только страховой пенсии — это вызвано «заморозкой» пенсионных накоплений, которая продлиться еще 2 года.

Как выбрать или сменить негосударственный пенсионный фонд?

При выборе НПФ необходимо уделить внимание нескольким ключевым моментам:

- Год создания фонда. Выбирать предпочтительнее из фондов, которые начали работать до пенсионной реформы 2002 года, т.к. если фонд работает столько лет — это показатель надежности, ведь он пережил несколько финансовых кризисов.

- Учредители фонда. Следует выбирать фонд, который был создан крупной организацией либо группой компаний сектора экономики (электроэнергия, нефть,и т.п.).

- Доходность. Данные по доходности НПФ должны быть практически равны данным Федеральной службы по финансовым рынкам (допустимы некоторые изменения в пределах 3%).

Если гражданин не устраивает работа выбранного фонда, он может перевести свои пенсионные накопления в другой НПФ. Перевод накоплений может быть произведен одни из способов:

- Досрочным — если документы поданы в 2017 году, ожидать перехода стоит в 2018, но инвестиционные средства гражданин потеряет.

- Срочным — все средства переводятся в новый НПФ в год, который идет за истекшим 5-летним сроком с момента заключения договора в бывшим НПФ.

Рейтинг доходности и надежности НПФ

НПФ — участник рынка, имеющий большие накопления средств, которые увеличиваются ежегодно, при этом, если на протяжении длительного времени доходность фонда находится на высоком уровне, то это будет идеальной моделью по управлению денежными средствами, при которой людям обеспечена достойная пенсия.

Есть несколько рейтинговых агентств, которые проводят экспертные оценки деятельности фондов, анализируя их работу. По заключению агентства «Эксперт РА» в рейтинг лучших НПФ на 2017 год вошло больше 20 НПФ. Высшую оценку А++ заслужили:

- «Нефтегарант»;

- «ГАЗФОНД»;

- «НПФ Сбербанка»;

- «Алмазная осень»;

- «НПФ НЕФТЕГАРАНТ»;

- «Национальный НПФ»;

- НПФ «РГС»;

- КИТ «Финанс» НПФ;

- «ВТБ ПФ»;

- «Сургутнефтегаз»;

- «САФМАР»;

- «Владимир»;

- «Большой»;

- «Атомгарант»;

- «Благосостояние»;

- «ЭМЭНСИ».

По результатам отчетов лидирующие места в рейтинге доходности заняли:

- АО «НПФ «Алмазная осень»;

- АО «НПФ «Оборонно-промышленный фонд им. В.В. Ливанова»;

- ЗАО «КИТФинанс негосударственный пенсионный фонд»;

- ЗАО «НПФ «Промагрофонд»;

- АО «НПФ «Сургутнефтегаз»;

- ЗАО «НПФ «Наследие»;

- АО «НПФ «Первый промышленный альянс»;

- АО «НПФ «Социум»;

- АО НПФ «УГМК-Перспектива»;

- АО «НПФ «Телеком-Союз».

Решение Пенсионного фонда РФ

Получив заявление о выборе инвестиционного портфеля (управляющей компании), отделение Пенсионного фонда РФ может:

удовлетворить заявление;

отказать в удовлетворении заявления;

оставить заявление без рассмотрения.

О принятом решении сотрудники Пенсионного фонда РФ должны уведомить человека до 31 марта года, следующего за годом, в котором было подано заявление о выборе инвестиционного портфеля (управляющей компании). Если человек подал заявление по сети Интернет, то соответствующее уведомление Пенсионный фонд РФ направляет также в форме электронного документа.

Данный порядок установлен в пункте 2 статьи 33 Закона от 24 июля 2002 г. № 111-ФЗ.

О причинах отказа в удовлетворении или рассмотрении заявления см. в таблице.

Ситуация: что делать человеку, если Пенсионный фонд РФ не уведомил его о решении, принятом по заявлению о выборе инвестиционного портфеля (управляющей компании) для пенсионных накоплений?

Обратитесь за разъяснением ситуации в Пенсионный фонд РФ с письменным запросом.

О принятом решении сотрудники Пенсионного фонда РФ должны уведомить человека до 31 марта года, следующего за годом, в котором было подано заявление о выборе инвестиционного портфеля (управляющей компании). Причем если человек подавал заявление по сети Интернет, то соответствующее уведомление Пенсионный фонд РФ направляет также в форме электронного документа. Это следует из пункта 2 статьи 33 Закона от 24 июля 2002 г. № 111-ФЗ.

Пенсионный фонд РФ может не уведомить человека о решении, принятом по заявлению о выборе инвестиционного портфеля (управляющей компании), например, если:

заявление удовлетворено;

заявление не поступило в Пенсионный фонд РФ;

данные заявителя неверны (неизвестно кому и куда отправлять уведомления).

Поэтому, чтобы узнать причину, по которой Пенсионный фонд РФ не уведомил человека о своем решении, нужно обратиться в его адрес с письменным запросом. Сотрудники Пенсионного фонда РФ обязаны дать ответ в течение трех месяцев с момента его получения. Такой порядок предусмотрен пунктом статьи 33 Закона от 24 июля 2002 г. № 111-ФЗ.

Ситуация: что делать, если Пенсионный фонд РФ неправомерно отказался принимать (оставил без рассмотрения) заявление на инвестирование пенсионных накоплений?

Обратитесь с письменной жалобой в отделение Пенсионного фонда РФ, отказавшего в удовлетворении заявления (оставившее его без рассмотрения) или в вышестоящее подразделение Пенсионного фонда РФ (ст. 2 и 8 Закона от 2 мая 2006 г. № 59-ФЗ).

Подать жалобу можно:

на бумаге;

в электронном виде.

Это следует из пункта 1 статьи 4 Закона от 2 мая 2006 г. № 59-ФЗ.

Независимо от способа подачи жалобы изложите в ней сложившуюся ситуацию и приведите свои аргументы.

При подаче жалобы в электронном виде в обязательном порядке укажите в ней:

свои фамилию, имя, отчество (при его наличии);

свой почтовый или электронный адрес (в зависимости от того, на какой из указанных адресов вы хотите получить ответ).

К жалобе приложите:

заявление о выборе инвестиционного портфеля (управляющей компании), которое было представлено в Пенсионный фонд РФ;

уведомление об отказе в удовлетворении заявления (об оставлении заявления без рассмотрения), которое прислал Пенсионный фонд РФ.

При подаче жалобы на бумаге документы приложите в виде копий.

Если жалоба подается в электронном виде, документы подайте:

в электронной форме вместе с жалобой;

отдельно на бумаге в виде копий или подлинников.

Это следует из статьи 7 Закона от 2 мая 2006 г. № 59-ФЗ.

Пенсионный фонд РФ обязан дать ответ в течение 30 дней со дня регистрации письменного обращения человека. В исключительных случаях срок может быть продлен не более чем на 30 дней с уведомлением гражданина, направившего жалобу. Такой порядок предусмотрен пунктом 3.1 Инструкции, утвержденной постановлением Правления ПФР от 2 ноября 2007 г. № 275п, статьей 12 Закона от 2 мая 2006 г. № 59-ФЗ. Кроме того, Пенсионный фонд РФ по результатам рассмотрения обращения должен принять меры, если права заявителя были нарушены (п. 1 ст. 10 Закона от 2 мая 2006 г. № 59-ФЗ).

Чего ожидать от пенсионной системы

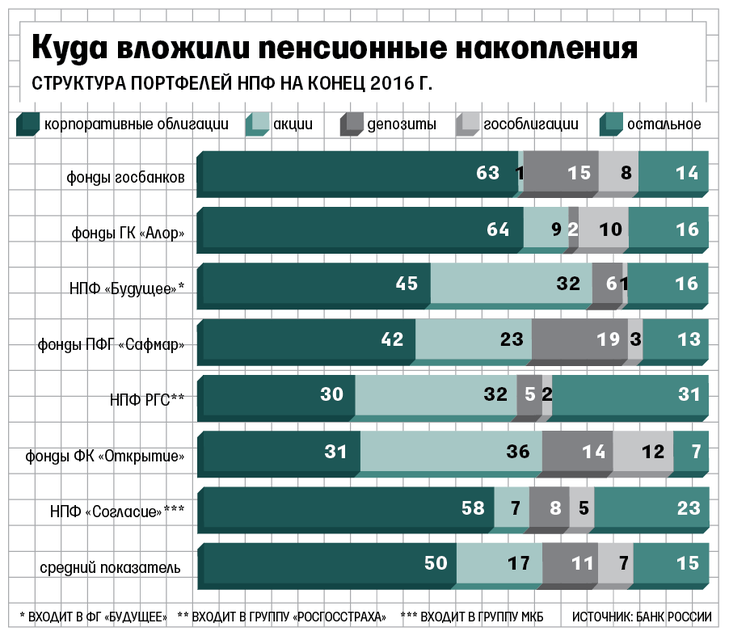

По статистике почти 65% отдало предпочтение ПФР, то есть проигнорировало происходящие изменения. Однако ситуация приобретает другой оборот, и только в 2017 году 2.9 млн россиян («молчунов») перевели свои накопления из государственного ПФР в НПФ. Общая сумма накоплений в НПФ достигла 2.7 трлн руб. Вернулось в обратном направлении только 76.7 тыс. Цифры кажутся огромными, но годом ранее было подано в 2 раза больше заявлений. Основную часть клиентов привлекли пенсионные фонды, принадлежащие госбанкам. Лидером среди них со значительным отрывом является НПФ Сбербанка (52% заявлений). Их частные конкуренты, наоборот, несут потери. Происходящее вписывается в общий процесс передела рынка в пользу госбанков.

Очевидно, будет продолжено укрупнение и огосударствление индустрии пенсионных фондов. Этот процесс повторяет то, что происходит в банковской системе. Например, стало известно, что под брендом принадлежащего государству «Открытия» в 2018 году будут объединены НПФ Лукойл-Гарант, НПФ РГС, НПФ Электроэнергетики. Объединенные активы фонда составят 570 млрд рублей. Ищет покупателя и крупнейший НПФ «Будущее».

Что делать, если вы еще не определились в выборе НПФ или засомневались в его устойчивости? Критерии предпочтения НПФ схожи с правилами выбора банка, брокера или страховой компании.

- Смотрим информацию в СМИ о репутацию фонда и его учредителей;

- Возраст (дату создания);

- Объем привлеченных средств, средний чек, количество застрахованных лиц;

- Доходность или убыток за последние несколько лет, в сравнении с другими НПФ;

- Прозрачность деятельности фонда, т. е. наличие информации в публичном доступе;

- Принадлежность к крупным финансовым группам, в том числе госбанкам;

- Рейтинг фонда, присвоенный ведущими агентствами.

Для перехода с ПФР в НПФ нужно заключить с НПФ договор доверительного управления и подать в территориальный орган ПФР заявление о переходе в выбранный вами НПФ. Для возврата в ПФР нужно сделать все то же самое, только заполнить бланк другого заявления и дождаться, пока ПФР его рассмотрит. Переход в ПФР занимает гораздо больше времени.

Полезные советы:

- Не спешите менять один НПФ на другой из-за 1-2% доходности. Не факт, что они окупят потерю накопленного инвестиционного дохода.

- Не «ведитесь» на заманчивые предложения агентов. Все мы сталкивались с агрессивным навязыванием перехода в НПФ в банках и от пенсионных брокеров.

- Избегайте контактов с явными мошенниками, которые делают даже поквартирные обходы доверчивых граждан под видом работников пенсионного фонда.

Заключение

Мой совет инвесторам: не полагайтесь исключительно на милость государства и добросовестность владельцев пенсионных фондов. У вас есть много инвестиционных инструментов для того, чтобы заранее побеспокоиться о достойном качестве жизни после окончания трудовой карьеры. Неправильно думать, что пенсия еще не скоро и что еще есть много времени для принятия решения.

А в каком фонде находятся ваша накопительная часть пенсии? Как вы оцениваете перспективы пенсионной реформы в России?

Всем профита!

07.04.2018

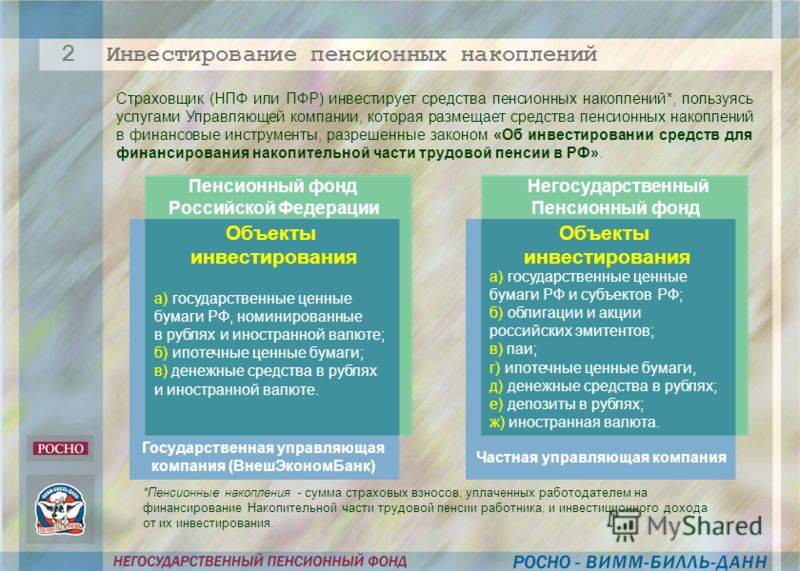

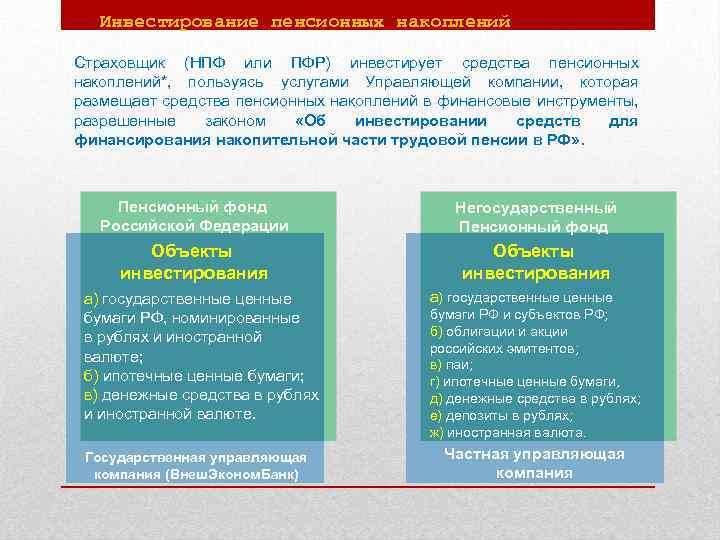

Формирование и инвестирование пенсионных накоплений через ПФР

Если вы формируете свои пенсионные накопления через ПФР, то устанавливать и выплачивать накопительную пенсию будет территориальный орган ПФР по вашему месту жительства.

Для формирования накопительной пенсии (пенсионных накоплений) через ПФР вам нужно выбрать один из следующих инвестиционных портфелей:

- инвестиционный портфель управляющей компании (УК);

- базовый инвестиционный портфель государственной управляющей компании (ГУК);

- расширенный инвестиционный портфель ГУК.

В базовый инвестиционный портфель входят государственные ценные бумаги РФ и корпоративные облигации российских эмитентов. В расширенный инвестиционный портфель входят, кроме указанных, ипотечные ценные бумаги, банковские депозиты в рублях и иностранной валюте, облигации международных финансовых организаций.

В настоящее время единственной ГУК является Внешэкономбанк.

Список УК размещен на сайте ПФР.

Инвестирование средств пенсионных накоплений будет производиться с учетом вашего выбора.

Вы можете обновлять инвестиционный портфель и/или выбирать другую УК не чаще одного раза в год.

Итак, выбор инвестиционного портфеля сделан. Что дальше?

Оформите заявление о выборе инвестиционного портфеля (УК) и направьте его в ПФР.

Заявление можно подать лично или направить его иным способом (в том числе в форме электронного документа либо через многофункциональный центр предоставления государственных и муниципальных услуг).

Установление вашей личности и проверка подписи при обращении через многофункциональный центр осуществляется самим этим центром.

При направлении заявления по почте, подпись на заявлении заверяется у нотариуса.

Если вы лично обращаетесь в территориальный орган ПФР по месту жительства, то вам потребуется паспорт и страховое свидетельство обязательного пенсионного страхования.

Срок подачи заявления — не позднее 31 декабря текущего года.

ПФР рассматривает заявление в срок до 1 марта года, следующего за годом подачи заявления, и в срок до 31 марта уведомляет вас об итогах рассмотрения заявления.

Для выбора расширенного инвестиционного портфеля ГУК каких-либо действий предпринимать не надо. Т.е. если вы промолчите (не подадите заявления), то пенсионные накопления автоматически будут инвестироваться в расширенный инвестиционный портфель ГУК.

Как инвестируется накопительная часть пенсии

Эта задача возложена на государственную управляющую компанию, которая и берет на себя ответственность за наполнение инвестиционного портфеля, выбор активов и диверсификацию рисков. Выбор компании производится на конкурсной основе.

Инвестирование пенсионных накоплений основывается на принципах высокой социальной ответственности управляющей компании перед будущими пенсионерами. Это, прежде всего обеспечение сохранности и прироста переданных в управление средств.

Федеральный Закон «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» является основным документом, регулирующим деятельность УК, и определяющим ее поведение на рынке.

Не все ценные бумаги или облигации могут попасть в «пенсионный» портфель, это также указано в законе.

Объекты инвестирования накопительной части пенсии

В число объектов инвестирования входят:

- государственные ценные бумаги РФ;

- государственные ценные бумаги субъектов страны;

- российские облигации;

- акции российских эмитентов в форме ОАО;

- ипотечные ценные бумаги;

- денежные средства в кредитных организациях;

- депозитные счета;

- ценные бумаги зарубежных эмитентов, допущенные в РФ.

Иными словами, приоритет всегда у российских ценных бумаг и облигаций, что, конечно, противоречит принципам диверсификации рисков и не дает тех преимуществ, которые были бы при использовании более прибыльных активов.

Так или иначе, подобная политика направлена не только на преумножение накопительной пенсии, но и на поддержку российских эмитентов, двух зайцев одним выстрелом, говоря простым языком.

Более того, у тех граждан, кто только начинает свою трудовую деятельность, уже нет возможности направить на накопления часть отчисляемых средств. В 2013 году было принято решение ограничить взносы на накопительную часть пенсии до 0% для граждан, которые не выберут негосударственные пенсионные фонды или управляющие компании для формирования накопительной части пенсии. 2014-2015 гг. являлись определяющими в выборе варианта пенсионного обеспечения.

Так что волей или неволей для того чтобы инвестировать свои пенсионные накопления с целью увеличения суммы к моменту выхода на пенсию, остается самим копить нужную сумму и самим же выбирать активы. Хорошо это, или плохо, покажет время. Мы же обратимся к опыту людей, которые сами копят себе на пенсию, инвестируя.

Как выбрать НПФ?

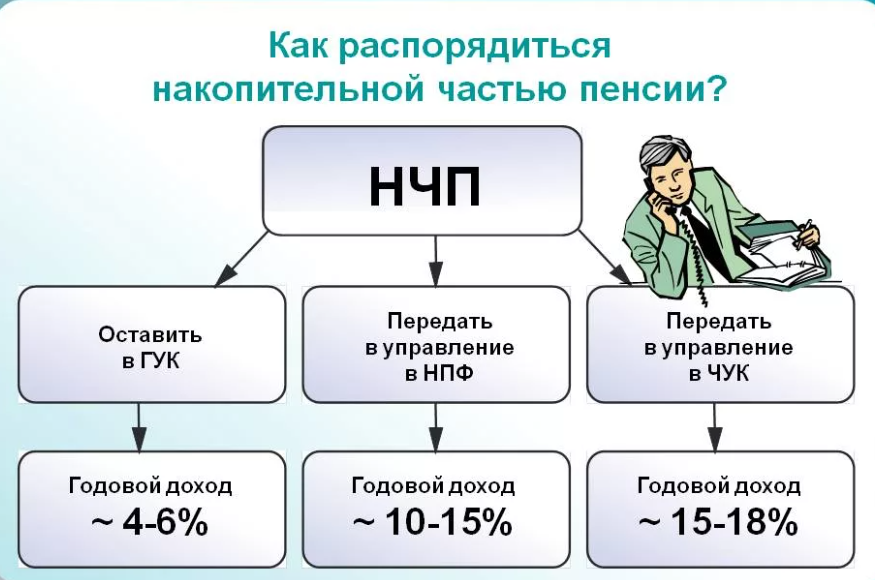

Выбор организации, которая будет управлять вашими пенсионными накоплениями – это важный и ответственный шаг. Для того чтобы принять правильное решение – оставить накопления под управлением государственной управляющей компании ВЭБ.РФ (или вернуть их туда), перевести в НПФ или сменить один НПФ на другой, – нужно:

- проверить наличие лицензии. НПФ не может вести свою деятельность без лицензии, поэтому если у организации, которая представляется НПФ, ее нет – перед вами мошенники. Список лицензированных фондов размещен на сайте Банка России;

- убедиться, что НПФ входит в систему гарантирования прав застрахованных лиц. Все фонды, работающие в системе обязательного пенсионного страхования, обязаны участвовать и в системе гарантирования;

- посмотреть актуальный рейтинг НПФ. Это позволит оценить риски: наивысший рейтинг (ruAAA) с высокой вероятностью говорит о финансовой стабильности, низкий – о потенциальной неустойчивости. Имейте в виду, что не все НПФ дали согласие рейтинговому агентству на оценку – ряд фондов ее не имеют;

- посмотреть количество застрахованных лиц, объем средств под управлением и объем собственного имущества. Такие рэнкинги есть на сайте «Национального рейтингового агентства». Кроме того, посмотреть ТОП-10 НПФ по объему средств под управлением вы можете в разделе «Доходность» на нашем сайте;

- сравнить доходность за прошлые периоды. Об эффективности работы НПФ можно судить по тому, какой доход он приносит своим вкладчикам. Причем смотреть доходность лучше не за один год, а за несколько. Если на протяжении ряда лет показатели доходности держатся выше инфляции, это хороший знак. Провести сравнение вы можете все в том же разделе «Доходность». Однако необходимо помнить, что заработанная в прошлом доходность не может быть гарантирована в будущем!

Что такое индивидуальный план НПО

В стране ежегодно осуществляется индексация пенсий, но эти суммы настолько малы, что нормально жить на государственную пенсию практически невозможно. Поэтому многие трудоспособные граждане, которым до пенсии ещё много лет, планируют самостоятельно создавать материальную базу на будущее. Удобным инструментом для этой цели является индивидуальный пенсионный план.

Обычно клиенты НПФ выбирают индивидуальную программу с установленной суммой взноса. Такая программа подразумевает гибкий график, но сумма взноса является неизменной. В индивидуальном плане оговариваются все возможности досрочного снятия вложенных средств. Это может быть связано с переводом средств в другой фонд, тяжёлым заболеванием вкладчика, требующим дорогостоящего лечения или другими уважительными причинами.