В какие банки обратиться

Выбирайте надежные банки с лояльными условиями, в которых готовы предоставить деньги даже с повышенной кредитной загруженностью.

- БыстроБанк. Здесь предлагают оформить моментальную ссуду до 120-ти тысяч рублей. Процентная ставка при этом составляет до 27,7%, а срок кредитования может достигать 60-ти месяцев. Клиенты банка могут рассчитывать на повышенный лимит.

- Тинькофф Банк. Обеспечивается дистанционное обслуживание. Хорошие шансы получить кредит на карточку с лимитом до 300 тысяч рублей.

Юникредит Банк. Выдает потребительские кредиты до миллиона рублей. Срок погашения составляет до семи лет

Здесь особое внимание обращают на стаж работы, уровень дохода.

Совкомбанк. Можно получить от тысячи до миллиона рублей, срок кредитования при этом составит до 60-ти месяцев

Банк известен своими минимальными процентными ставками: можно взять кредит под 12,5% годовых.

Постарайтесь более объективно оценить ваши финансовые риски и отыскать наиболее выгодный вариант.

- Где взять кредит если везде отказывают? Рассмотрим способы

- Причины, по которым банки отказывают в выдаче кредита

- Взять кредит и положить под проценты

- Почему банк отказал в кредите без объяснений? Разбираемся в причинах

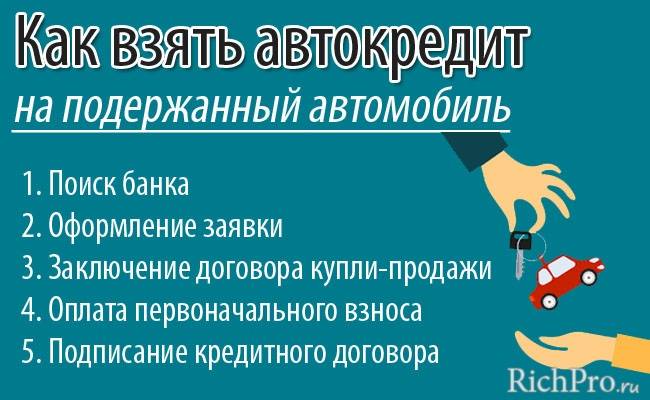

Оформление

Сейчас все больше банков переводят оформление кредитов в онлайн. Действующие предложения по автокредитам можно найти на сайтах, там же оформить заявку. Решения по ним принимаются в течение часа (максимум – 24 часа). Но для завершения оформления автокредитования и оформления договора нужно будет все равно посетить офис банка.

Необходимые документы

Для рассмотрения кредита онлайн требуют следующие документы:

- паспорт;

- заявление-анкета;

- справка 2-НДФЛ.

Для оформления кредита в офисе банка к ним добавляются:

- водительское удостоверение;

- трудовая.

Договор автокредита

Многие банки направляют клиентов в «дружественные» автосалоны, что не обязательно плохо: там будет гарантия качества машины, быстрое оформление и отсутствие хлопот с документами. С этим автосалоном заключается договор на покупку машины, согласно которому первоначальный взнос поступает от покупателя, а оставшиеся деньги перечисляет банк.

Внимательно смотрите на возможность изменения процентной ставки

Поэтому заемщик подписывает сразу два договора: с салоном и с банком

Основное внимание тут стоит уделить договору с банком, который регулирует основные аспекты кредита до полного погашения ссуды

На какие моменты в договоре с банком нужно обратить внимание:

Порядок погашения автокредита должен быть полностью описан: тип платежа, размер ставки и пр.

В графике и суммах процентов по ссуде не должно быть неоговоренных выплат.

Возможные дополнительные выплаты в графе обязанностей заемщика, которые могут быть неприятным сюрпризом

Примерами такого рода являются многочисленные комиссии: за выдачу займа, выпуск банковской карты, обслуживание клиентского счета и т.д.

Очень важно проследить, может ли банк менять процентную ставку во время действия договора. Строго не рекомендуется подписывать договор, где банк под любым предлогом может повышать ставку.

Заемщику с плохой КИ необходима информация по штрафам за просрочку процентных платежей.

Желательно ознакомится с пунктом о досрочном погашении займа — присутствует ли платеж за досрочное погашение.

Важный пункт — возможность для реструктуризации и рефинансирования кредита;

Банк может потребовать застраховать машину

Если КАСКО не требуется, то банк, вполне вероятно, повысит ставку по кредиту.

Как взять автокредит без отказа?

- Предоставить поручителя с положительной кредитной историей;

- Подтвердить наличие стабильного и желательно высокого дохода;

Внести часть стоимости транспортного средства (от 10%);

Если Вы хотите взять ссуду без первоначального взноса — подумайте дважды. Плохая кредитная история или просрочки по кредитам влияют на шансы получить одобрение, они будут очень низкие, однако, предоставив первоначальный взнос всего в 10%, Вы увеличиваете шансы взять ссуду с плохой историей в 2-3 раза.- Предоставить залоговое имущество и документы, подтверждающие право владения им.

Как узнать, почему кредитное учреждение отказало в автокредите? Читайте статью о причинах отказа!

Помощь в автокредите с плохой кредитной историей

Помните!Услуги кредитного брокера платные – это может быть фиксированная цена или процент от размера кредита. Поэтому в целях экономии актуально попробовать самостоятельно оформить автокредит, а в случае неудачи – обратиться за помощью к посреднику.

Что делать, если в кредите отказали?

Если один банк не выдал кредит на приобретение автомобиля, это не означает, что и остальные ответят отказом. И испорченная кредитная история — делу не помеха. Можно обратиться в микрофинансовую организацию и взять в ней последовательно несколько сумм, пусть и небольших. Главное — вернуть их вовремя и оплатить проценты. Обычно МФО хороши тем, что не требуют большого пакета документов.

Достаточно заполнить анкету и предъявить паспорт, возможно, еще водительские права. Оформление кредита, как и оплата процентов, зачастую вообще происходит в режиме онлайн. Кредит выдается на несколько дней, значит, меньше чем за месяц можно исправить кредитную историю, ведь за каждую ссуду будут начислять баллы, отражающиеся в истории. Единственный недостаток способа — высокий процент по таким ссудам. Впрочем, при небольшом сроке кредитования он не так заметен.

Выходом из ситуации может быть поручительство 2-3 человек, обладающих хорошей репутацией и достаточно высоким уровнем дохода (он должен быть подтвержден соответствующими документами). Иногда оформляется поручительство от той компании, где трудится заемщик, причем предприятие ежемесячно самостоятельно перечисляет банку часть зарплаты сотрудника в счет погашения кредита. Это означает, что со стороны заемщика не будет немотивированной просрочки. Для кредитора это выгодно.

Выходом из ситуации может быть поручительство 2-3 человек, обладающих хорошей репутацией и достаточно высоким уровнем дохода (он должен быть подтвержден соответствующими документами). Иногда оформляется поручительство от той компании, где трудится заемщик, причем предприятие ежемесячно самостоятельно перечисляет банку часть зарплаты сотрудника в счет погашения кредита. Это означает, что со стороны заемщика не будет немотивированной просрочки. Для кредитора это выгодно.

Наконец, если у заемщика уже есть транспортное средство, но ему не хватает какой-то суммы, чтобы купить новое, он может воспользоваться услугами автоломбарда. Здесь нет таких жестких требований к платежеспособности клиента, как в банках. Но и сумма кредита, которая будет зависеть от оценочной стоимости автомобиля, будет относительно небольшой. Так что такой вариант подойдет не всем, но в некоторых случаях его можно рассматривать в качестве запасного.

Главное в процессе оформления автокредита, даже если кредитная история испорчена, — ответственно подойти к формированию необходимого пакета документов. Стоит адекватно оценить свои потребности и возможности, чтобы стоимость автомобиля не была слишком высокой. Кроме того, не стоит упускать возможность немного исправить свою финансовую биографию перед обращением в банк, оформив предварительно несколько микрозаймов с полным их погашением.

Почему испорчена кредитная история?

Заемщик может получить кредит, не обращаясь к услугам брокера. Но тогда ему нужно самому продумать стратегию. Чтобы рассчитывать на положительное решение от банка, необходимо собрать расширенный пакет документов, подтверждающих платежеспособность потенциального заемщика и наличие дополнительного обеспечения. Кроме того, в отличие от оформления стандартного потребительского денежного займа, шансов получить автокредит больше. Дело в том, что автомобиль выступает в качестве залога и до конца срок кредита находится в залоге у банка и ежегодно страхуется, что снижает риски кредитора.

Когда заемщик раздумывает, дадут ли автокредит с испорченной кредитной историей, он должен помнить, что банки учитывают сразу несколько факторов. Во-первых, не все нарушения платежной дисциплины отражаются в кредитной истории. Например, клиент, взявший заем, уехал в командировку, перепутал дату, не смог сразу набрать нужную сумму, и в итоге заплатил на 2-3 дня позже установленной даты. Пеню за время просрочки ему насчитают, но при этом заносить соответствующие сведения в кредитную историю не будут. Теоретически, если задолженность просрочена менее чем на 29 дней, это никак не отразится на кредитной истории. Разве что речь идет о каких-то миллионных суммах. Более того, банки могут дать второй шанс тем заемщикам, у которых есть однократная 120-дневная задержка по кредиту.

Теоретически, если задолженность просрочена менее чем на 29 дней, это никак не отразится на кредитной истории. Разве что речь идет о каких-то миллионных суммах. Более того, банки могут дать второй шанс тем заемщикам, у которых есть однократная 120-дневная задержка по кредиту.

Кредитную историю можно исправить. Допустим, в прошлом был неприятный случай, и сведения о задержке платежей попали в кредитную историю. Но если этот заем был погашен, если клиент после этого еще несколько раз оформлял кредиты (пусть даже потребительские ссуды или займы в микрофинансовых организациях), то это исправит историю. Обычно банки в таких случаях дают кредит, пусть даже и на более жестких условиях.

Многое зависит и от того, сколько времени прошло. Существуют определенные сроки давности, и, если с тех пор прошло уже больше трех лет, финансовые учреждения могут давать ссуду даже на стандартных условиях. Считается, что за три года заемщик мог поменять место работы, или его повысили в должности, что повлияло на его платежеспособность. Конечно, никто не будет верить ему на слово, документы, подтверждающие стабильный доход и постоянное место работы, все равно предъявить нужно.

Если заемщик собирается вести переговоры с банком самостоятельно, он должен акцентировать внимание на перечисленных выше факторах. Если по предыдущему кредиту проводилась реструктуризация, для чего были уважительные причины, об этом тоже нужно сообщить в ходе переговоров

К числу уважительных причин относятся рождение ребенка, временная нетрудоспособность, тяжелая болезнь (подтверждается больничным листом), увольнение (например, в связи с реорганизацией) и другие аналогичные факторы.

Альтернативные решения

Когда суммы ежемесячных выплат по кредитам действительно большие, а в банках подряд приходят отказы по заявкам из-за большой кредитной нагрузки, можно воспользоваться альтернативными вариантами получения средств. И вам удастся решить проблему, если вы используете нестандартный подход, новые финансовые инструменты.

МФО

Логично обратиться в организацию микрофинансирования. Это довольно хорошее решение, если вам необходима сравнительно небольшая сумма, вы готовы выплатить ее в сжатые сроки. В МФО гораздо лояльнее относятся к клиентам, объемам их долговой нагрузки. Например, там не только могут «пропустить» заявку с превышенным порогом кредитной нагрузки.

Специалисты МФО готовы закрыть глаза даже на просроченные платежи, на задолженности

Однако здесь тоже стоит проявить максимальную осторожность: обслуживание займа в компании микрофинансирования обходится существенно дороже, придется значительно переплатить. Будет достаточно серьезный риск усугубления финансовых проблем

Нужно быть совершенно уверенным, что вы сумеете вовремя выплатить такой займ.

Ссуда

Чтобы получиться ссуду, можно оставить в залог автомобиль либо другое ценное имущество

В этом вам помогут созаемщики, поручители. Кроме того, можно применить залоговое имущество. Это может быть автомобиль, ПТС, земельный участок. Так, поручительство и залог становятся прекрасными финансовыми инструментами: они страхуют уровень платежеспособности клиента, существенно снижают риск компании, предоставляющей заемные средства. Вероятность одобрения заявки резко возрастет. Еще один вариант – найти банк с предельно лояльным отношением к потенциальным заемщикам.

Информационная поддержка: обращаемся к брокерам

Хороший вариант – отправиться к кредитным брокерам. Эти эксперты точно знают, где шансы на получение кредита с чрезмерной кредитной нагрузкой максимально высоки. Такие финансовые посредники способны оказать неоценимую помощь именно тем гражданам, у которых уже есть кредиты, ежемесячные платежи достаточно большие. За разумное вознаграждение брокер подберет перспективные решения.

Разумеется, следует и заранее определить, насколько такой путь для вас выгоден, поскольку оплата работы брокера спровоцирует в конечном итоге лишние расходы, удорожание кредита. Лучше всего обратиться к брокеру, с которым уже связывались ваши знакомые или друзья, поскольку имеется достаточно высокий риск оказаться жертвой мошенников. Сейчас их становится все больше.

Кредитная карта – больше шансов на одобрение

Можно взять новую кредитную карту. Специалисты отмечают, что получить карточку зачастую значительно проще, чем стать обладателем потребительского кредита. В некоторых случаях банковские, финансовые организации готовы предоставить займ на карту даже тем клиентам, у которых превышен допустимый уровень кредитной нагрузки. Но и здесь тоже нужно просчитать все максимально тщательно: такая карточка наверняка окажется очень невыгодной. Банк будет завышать годовую процентную ставку, страхуя таким образом свои риски.

Можно ли получить кредит на покупку авто с плохой кредитной историей

Шансы получить одобрение заявки на автокредит остаются, даже если кредитная история покупателя испорчена. Решение в каждом случае принимается индивидуально, и КИ — не единственный фактор, от которого оно зависит. Применительно же к КИ на решение способен повлиять и характер пятен на истории конкретного заёмщика — насколько плохо обстоит дело с его кредитной историей и почему.

Если у заёмщика в прошлом были просрочки и невозвраты по займам, шанс получить одобрение автокредита всё же есть, особенно если заявка подаётся не в банке, а через автосалон, где планируется покупка. По статистике, отказ получает лишь 1% таких заявок. И вряд ли у всех из оставшихся 99% покупателей кредитная история была без сучка, без задоринки. Крупный автосалон сотрудничает в среднем с 10–15 банками. А у каждого из них своя кредитная политика. Крупные банки, такие как «Сбербанк», «ВТБ24» и другие, у которых и условия кредитования относятся к наиболее приемлемым, предпочитают по максимуму отсеивать проблемных клиентов. Но есть и другие, готовые пойти на риск ради увеличения клиентской базы заёмщиков, в частности, по автокредитам. Но и риски свои будут компенсировать ужесточением условий кредитования. В частности, более высокой процентной ставкой, коротким сроком кредитования и меньшей суммой займа.

Некоторые автосалоны предлагают помочь в подборе кредита при плохой истории, но предупреждают — условия будут жёстче стандартных

Кредитная история заёмщика при его оценке банком рассматривается в совокупности с другими факторами. Поэтому банки нередко готовы закрыть глаза на проблемы с КИ при соответствии подателя заявки на автокредит дополнительным требованиям, в числе которых встречаются такие:

- высокий доход: если в большинстве регионов для одобрения автокредита достаточно подтверждённых заработков от 10–15 тыс. рублей в месяц, заёмщику с проблемной КИ потребуется от 45 тыс. р.;

- повышенный первый взнос — минимум 20% стоимости авто при стандартных 10–15%, а лучше — все 40–50%;

- более долгий стаж на текущем месте работы: от 6 до 24 месяцев при стандартных 3–6;

- дополнительное обеспечение в виде залога, например, недвижимости или поручительства третьего лица с хорошей кредитной историей и высоким доходом;

- рекомендательное письмо от работодателя;

- подтверждения, что прежние просрочки, если дело в них, случились по уважительным причинам — тяжёлая болезнь, потеря работы и подобные.

Можно ли получить автокредит с плохой кредитной историей на покупку в трейд-ин

Схема трейд-ин заключается в том, что в качестве первого взноса в уплату за новый автомобиль, приобретаемый в автосалоне, засчитывается стоимость машины покупателя, которую он сдаёт на реализацию в тот же салон. Разницу в цене можно доплатить как собственными деньгами, так и кредитными. А залогом по такому займу будет уже новый автомобиль.

Ситуация с одобрением кредита при таком раскладе такая же, как и при обычной покупке. Шансы на одобрение остаются даже при плохой КИ, но, скорее всего, в дополнение к автомобилю, сдаваемому на комиссию, придётся внести часть стоимости нового авто и своими деньгами. Чем меньше сумма, которую запрашивает заёмщик и её удельный вес в стоимости автомобиля, тем выше вероятность, что банк одобрит заявку. Например, человек сдаёт в трейд-ин старый автомобиль за 200 тыс. рублей и хочет приобрести новый за 500 тыс. Если он дополнительно вносит ещё 200 тыс., а кредит просит на 100, вероятность, что банк не отклонит заявку, выше, чем когда бы он ограничился стоимостью своего авто, а кредит запросил на недостающие 300 тыс.

Отдельная история — сдача в трейд-ин машины, по кредиту на которую возникли проблемы. Такой вариант возможен только по согласованию с банком. Но вырученные деньги должны пойти на погашение ранее взятого кредита. Не всегда получается сдать на перепродажу в автосалон и кредитное авто, проблем с займом на которое нет. Такой вариант возможен, но всё решает банк.

В каких банках дают кредит с плохой кредитной историей под залог автомобиля?

Многие российские граждане, имеющие печальный опыт сотрудничества с финансовыми учреждениями, пытаются найти банк, который сможет их кредитовать хотя бы под залог автомобиля. В этом случае им нужно быть готовыми к тому, что финучреждение установит завышенные процентные ставки, поэтому нужно сразу дать реальную оценку своим финансовым возможностям, дабы своевременно вносить ежемесячные платежи. Если у потенциального заемщика есть стабильный доход, то он готов пойти на любые условия банка, поэтому, не задумываясь, принимает участие в той программе автокредитования, которую ему предлагают.

| Наименование финучреждения | Срок автокредитования | Процентные ставки | Сумма автозайма (в рублях) |

| Перминвестбанк | 5 лет | 23,90%-50,00% | до 1 500 000 |

| Запсибкомбанк | не более 5 лет | от 32,00% | любая |

| Ренессанс Кредит | до 3-х лет | 19,90%-42,90% | от 300 000 до 500 000 |

| Хоум Кредит Банк | 2-5 лет | от 20,00% | до 700 000 |

| Траст Банк | 3-5 лет | 69,90% | до 700 000 |

| Промсвязьбанк | от 6 месяцев до 5 лет | от 18,00% | до 1 000 000 |

Как выбрать хорошего кредитного брокера

Чтобы сделка по оформлению кредита состоялась, необходимо выбрать надежного посредника, качественно выполняющего свою работу. Найти брокерские компании можно в Интернете. Из предложенных организаций необходимо выбрать ту, которая наиболее устраивает клиента.

Что нужно учитывать при выборе посредника:

- Как долго брокерская фирма существует.

- Наличие отзывов.

- Наличие логотипа и собственного сайта – желательно, чтобы он был сделан профессионально и содержал все важные для клиента сведения.

- Условия оплаты – добросовестные брокеры не требуют предварительной оплаты или платежей за услугу сразу, деньги выдаются после выполненной работы, качество которой устраивает клиента.

- Фирма должна иметь офис для приема. Назначение консультации на нейтральной территории недопустимо и свидетельствует о непрофессионализме организации.

Значение при выборе имеет стоимость – сотрудники, качественно выполняющие работу, запрашивают значительный гонорар, при этом стоимость оговаривается заранее, в процессе работы посредник не запрашивает части оплаты или полной суммы.

Восстановление попранного имени

Крайне редко, но встречается такое явление, как недостоверная КИ. Это связано с оформлением займов, по которым в дальнейшем имелись просрочки, без ведома самого заемщика – например, если он потерял паспорт, на который оформили кредит. Человеку, оказавшемуся в подобной ситуации, не позавидуешь. Придётся в судебном порядке признавать сделку недействительной, если «заёмщик» в ней действительно не участвовал.

Ещё один вариант – допущена техническая ошибка, данные о погашении задолженности не внесены в базу. Необходимо взять копии квитанций (платёжных поручений) и с письменным заявлением обратиться в организацию, которая допустила оплошность.

Таким образом, либо после проверки документов, либо после вступления в силу решения суда КИ будет полностью восстановлена, компрометирующие данные – аннулированы. Повторюсь, что такие ошибки встречаются редко. Куда чаще субъект сам знает, как и когда испортил историю.

Как получить автокредит с плохой кредитной историей?

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

- Заполните форму онлайн заявки на сайте.

- Сервис проанализирует введенную информацию и подберет банки с наибольшей вероятностью одобрения. Рекомендуем подать заявку в 2-3 организации.

- Вы сразу узнаете решение по заявке.

- Если решение положительное — предоставьте пакет документов и выберите автомобиль.

3 преимущества онлайн заявки на автокредит

- Возможность сравнить предложения нескольких банков. Выбрать оптимальный вариант кредитования.

- Предварительное решение. Вы узнаете решение банка — сразу после подачи онлайн заявки. Если оно будет положительным, останется посетить отделение банка и предоставить пакет документов.

- Одновременная подача онлайн заявки в 2-3 банка повышает шансы на получение автокредита, если один отказал — остается еще два.

Различные аспекты оформления автокредита с плохой кредитной историей

Для того чтобы вам оформили автокредит следуйте ниже приведенным советам:

- Если вы обращаетесь в банк, то предоставляйте максимально полный пакет документов, а также свежую выписку из БКИ;

- Любые отношения между вами и кредитором должны быть оформлены документально. Если вы берете кредит в банке, то вы обязательно подписываете договор и один экземпляр оставляете у себя, если вы оформляете займ в автосалоне, то вы также подписываете договор, если же вы берет займа у частного лица, то обязательно пишите расписку.

- При оформлении займа на поддержание транспортное средство вы можете подать в банк или МФО особую заявку, которая будет действовать еще некоторое время после того, как вам ее одобрять. Этого времени будет достаточно для того чтобы подготовить документы для трехсторонней сделки.

Можно ли улучшить кредитную историю и как это сделать?

Исправить плохую кредитную историю можно и даже нужно. Существует несколько способов:

- Оформите рассрочку в банке через магазин. В приобретении в кредит таких товаров, как бытовая техника, мебель и пр. проводится менее жесткая проверка клиента.

- Получите микрозайм в МФО. Здесь даже есть специальные программы по улучшению кредитной истории, но будьте готовы к повышенным процентам и небольшой сумме займа на короткий срок пользования.

- Закажите кредитную карту с маленьким лимитом денежных средств. В потребительском кредитовании карточного вида банковские организации весьма лояльно относятся к заемщикам.

Согласно вступившим в силу с 1 июля 2014 года изменениям к Закону 218-ФЗ «О кредитных историях» все МФО, кредитные кооперативы обязаны предоставлять данные о заемщике хотя бы в одно Бюро кредитных историй в форме отчета. Следовательно, информация о своевременном возврате полученного микрозайма обязательно отразится в передаваемом в БКИ отчете и автоматически поправит вашу репутацию

По сути банки обращают внимание на последние годы вашей истории

Как взять автокредит с плохой кредитной историей

- высокую процентную ставку;

- значительные переплаты, за счет которых организация снижает собственные риски;

- небольшой срок кредитования;

- минимальный кредитный лимит;

- крупный первоначальный платеж — до 50% стоимости машины;

- в некоторых организациях понадобится залог, с которым больше шансов получить ссуду.

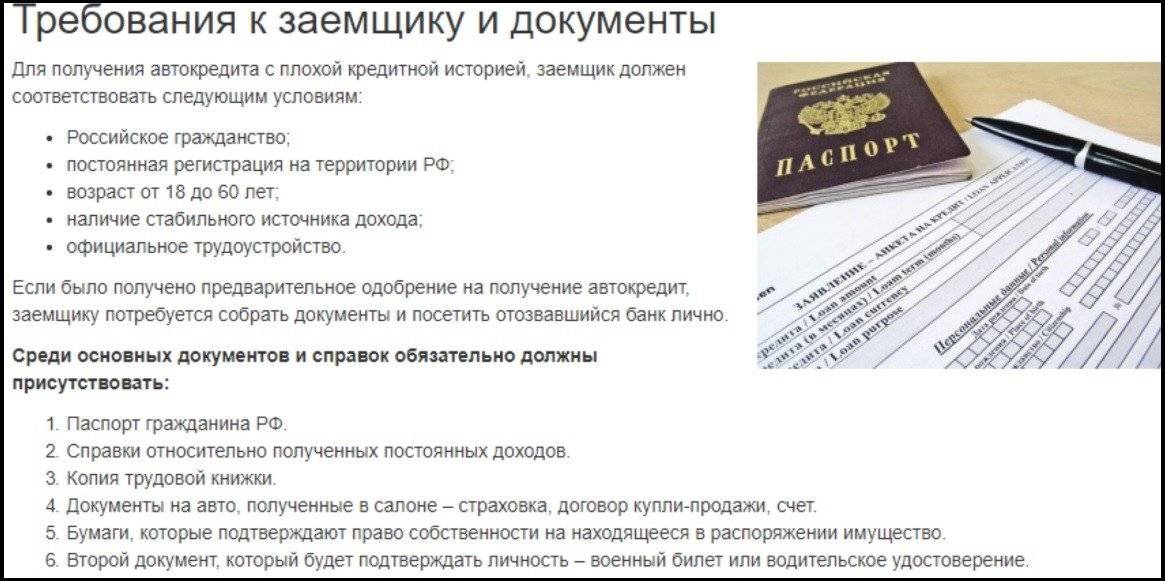

Требования к заемщику

- Возраст заемщика в пределах 21-65 лет, некоторые организации расширяют или сужают эти границы.

- Стабильная, высокая зарплата на официальном месте работы не менее 3-6 месяцев до обращения в банк.

Необходимые документы

- Паспорт гражданина РФ и дополнительное удостоверение личности.

- Справка о зарплате.

- Трудовой договор или книжка, если ее ведение практикуется на месте работы клиента.

- Водительское удостоверение.

- Документы на залоговое имущество.

Получить автокредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам автокредит. Выберите банк, подайте онлайн заявку и получите автокредит уже сегодня.